שלום לכולם,

היום אנחנו ממשיכים במסענו במילוי טופס 1040, והיום גם נלמד למלא טופס עזר שיתכן ותבחרו למלא אותו – טופס 2555EZ.

קודם נעבור על החלקים של דוח 1040:

- פרטים אישיים ופטורים אישיים

- הכנסות

- התאמות להכנסה – לא רלוונטי עבור רוב הישראלים.

- חישוב הכנסה למס (Taxable Income) וחישוב המס.

- זיכויי מס – או כיצד ניתן לקבל כסף מה-IRS (או לפחות להקטין את מה שחייבים).

- תשלומים – חישוב האם אתם חייבים, או שה-IRS חייב לכם.

- סיכום וחתימה

היום נתחיל לעבור על השורות הנוגעות לחלק ההכנסות (שורות 7-22 – נכון לטופס של 2015).

הכנסות

נמנה את סוגי ההכנסות שה-IRS מצפה מאיתנו לדווח עליהם (ונזכיר חובת דיווח על הכנסה היא לא חובת תשלום מס):

- הכנסה מעבודה כשכיר

- ריבית (בין אם מפקדונות, אג"ח או הלוואות אישיות)

- דיבידנדים – ישנה הפרדה ל: א. דיבידנדים רגילים ב. דיבידנדים מועדפים

- דמי גירושין להם זכאי אחד הגרושים מהשני (להבדיל מדמי מזונות שלהם זכאי הילד)

- הכנסה מעסק

- רווחי הון

- רווחים אחרים (למשל מכירה של נכסים בתוך עסק)

- פנסיה

- הכנסה משכירות של נכס, תמלוגים, שותפויות, נאמנויות וכד'

- הכנסה ממשק חיות

- דמי אבטלה

- קצבאות ביטוח לאומי (ישנם כאלה שפטורות ממס)

- כל הכנסה אחרת (למקרה שכבר חשבתם על איזה טריק 🙂 )

הכנסה מעבודה כשכיר

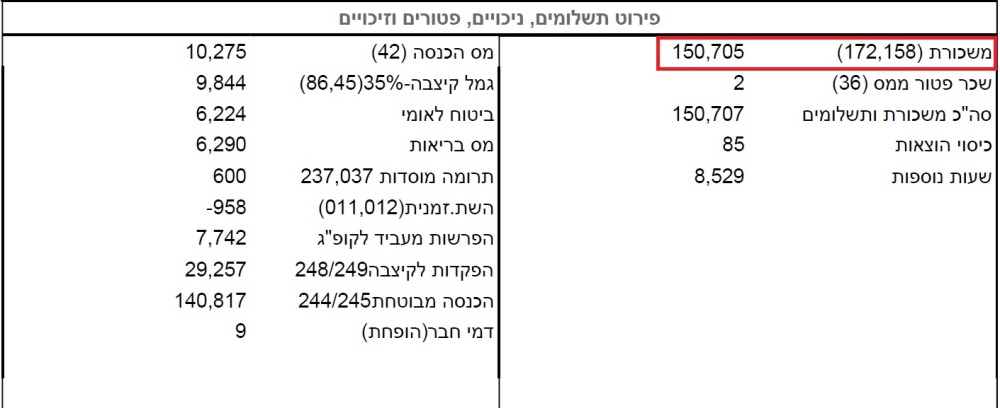

היום אנחנו נתמקד רק בעבודה משכיר, ועל מנת לדווח את הכנסתנו כשכירים נצטרך את כל טפסי 106 מהשנה החולפת. מטופס 106 נחלץ את הערך שרשום בשדה 158/172. לדוגמא:

עריכה: הובא לתשומת לבי שכדאי לדווח גם על השכר הפטור ממס מכיוון שאנו לא יודעים שארה"ב פוטרים את אותם רכיבים כמו בישראל.

ניתן לראות שהשכר החייב במס היה 150,705 ש"ח ונוסיף לו את 2 השקלים הפטורים – סה"כ לדיווח 150,707 ש"ח. את הסכום הזה נצטרך להמיר לדולרים. הדרך הכי פשוטה לבצע זאת פשוט לחלק את ההכנסה בשקלים בערך הדולר הממוצע לאותה שנה. בשנת 2015 זה היה 4.052 ש"ח לדולר. נהוג לעגל את התוצאה לדולר השלם ולכן – $37,193.

סוכמים את כל ההכנסות מכל טפסי ה-106 מחלקים בערך הממוצע ואת הערך המתקבל שמים בשורה 7 בטופס 1040. עבור זוג נשוי המגיש ביחד, סוכמים את ההכנסות של בני הזוג. בנוסף, צריך לציין על אותה שורה שמקור הכסף הוא ממעסיק זר תחת ראשי התיבות:

FEC – Foreign Employer Compensation

לדוגמא:

עד כאן הכל פשוט. מחשבים כמה הכנסה כוללת הייתה בישראל ומחלקים בשער ההמרה הממוצע לאותה שנה. את התוצאה רושמים בשורה 7 בטופס 1040, כאשר על הנקודות רושמים כמה מתוך ההכנסה הייתה ממעסיק זר (כנראה שהכל).

הערה: כאשר השכר אינו מתקבל באופן עקבי במהלך השנה (למשל, עבודה זמנית, חד פעמית וכו'), יותר נכון, להשתמש בשער ההמרה של אותו יום שבו קיבלתם את הכסף. אני אישית משתמש באתר: X-RATES. לוחצים שם על Historic Lookup וניתן לקבל שער המרה מדולר לכל מטבע שתרצו בכל תאריך היסטורי שתרצו. לדוגמא: עבדתי בעבודה נוספת חד פעמית בחודש פברואר 2015, וקיבלתי שכר של 3000 ש"ח. את השכר אני קיבלתי ב-1 במרץ 2015. שער ההמרה לאותו יום לפי האתר היה 3.98332. לכן, יותר נכון להשתמש בשער זה עבור המשכורת החד-פעמית מאשר בממוצע השנתי, ובסכימה של כל המשכורות שלי אקח $753 על אותו משכורת (במקום $740 לו הייתי משתמש בשער הממוצע ל-2015).

החרגת שכר עבודה מהכנסה גולמית

ה-IRS מאפשר לאזרחים שעבדו מחוץ לגבולות ארה"ב להחריג את הכסף שהרוויחו מההכנסה הגולמית, כלומר ההכנסה הגולמית לצורך חישוב המס פוחתת. הסף לשנת 2015 לעניין ההחרגה עומד על $100,800. במידה וכל הכנסתכם בשנה מסוימת היא הכנסה משכר ואתם מתחת לסף (בראבו לכם אם אתם מעל הסף :-)), ההכנסה הגולמית שלכם תהיה 0 אם תחריגו את השכר ולכן גם חבות המס שלכם תהיה 0.

בנוסף ניתן להחריג גם חלק או כל הוצאות הדיור אותן משלם המעסיק – לרוב הישראלים זה לא רלוונטי, אז לא נתייחס לזה כאן.

ההכנסות אותן ניתן להחריג צריכות ליפול תחת הקטגוריה של הכנסה מעבודה (Earned Income). ההכנסות שנופלות תחת קטגוריה זו כוללות:

- משכורות

- עמלות מכירה

- בונוסים

- עמלות מקצועיות (כגון של עורך דין או יועץ השקעות)

- טיפים (תשרים)

הכנסות שמוגדרות בוודאות כהכנסה שלא מעבודה:

- דיבידנדים

- ריבית

- רווחי הון (ממכירת ניירות ערך או נדל"ן)

- זכיות מהימורים

- דמי גירושין

- הטבות סוציאליות (קצבאות ביטוח לאומי)

- פנסיות

- אנונות

הכנסות אלו לא ניתן להחריג מההכנסה הגולמית.

בנוסף ישנן הכנסות גבוליות:

- הכנסה מעסק – מסתכלים על טיב ההכנסה, אם היא כתוצאה של עבודה כגון שירות ללקוח, אז ההכנסה נחשבת הכנסה מעבודה, אם ההכנסה היא למשל, רווח על השקעות של העסק הרי שהכנסה זו לא תסווג כהכנסה מעבודה.

- תמלוגים – תמלוגים של שכר סופרים על העברת זכויות יוצרים או תחת חוזה לכתיבת סדרה של ספרים נחשבת הכנסה מעבודה. תמלוגים על השכרה של שטחי נפט ומינרלים לא נחשבים כהכנסה מעבודה.

- שכירות – כעיקרון שכירות תסווג כהכנסה שלא מעבודה. אם תראו שנתתם שירות לשוכרים (למשל: תיקונים למינהם), תוכלו להגדיר עד 30% מההכנסה משכירות נטו כהכנסה מעבודה.

- מלגות – אם המלגה היא תמורה להוראה או מחקר היא מוגדרת כהכנסה מעבודה.

טופס 2555

הטופס אותו יש למלא על מנת להחריג שכר עבודה הוא טופס 2555. אך יש גרסה קלה של הטופס שמספרה הוא 2555-EZ. ניתן למלא את הטופס הפשוט יותר אם עומדים בשבעה התנאים הבאים:

- אזרחי/תושבי ארה"ב

- הרווחתם שכר מעבודה במדינה זרה (זרה לארה"ב, כן?)

- סך הכנסתכם מעבודה קטנה מ-$100,800 (נכון ל-2015)

- מדווחים על שנה קלנדרית מלאה (אזרחים חייבים לדווח על שנה מלאה בכל מקרה)

- אין לכם הכנסה מעסק עצמאי

- אין לכם הוצאות מעבר דירה שהמעסיק משלם לכם

- לא מחריגים הוצאות דיור שהמעסיק שילם עבורכם

בואו נתחיל למלא את הטופס:

חלק 1 – בואו נבחן אם אתם יכולים להחריג את הכנסתכם מעבודה

ישנם שלושה מבחנים שצריך לעבור שניים מתוכם. צריך לעבור את אחד מהבאים:

- מבחן תושבות – האם הייתם תושבים של מדינה זרה בשנת המס. או,

- מבחן נוכחות – האם לא נכחתם בארה"ב לפחות 330 ימים מלאים ב-2015, או בתקופה שמתחילה ו/או נגמרת ב-2015.

בנוסף, צריך לעמוד במבחן מיקום ארץ המס – כלומר האם עבודתכם ממוסה במערכת מס שהיא לא אמריקאית.

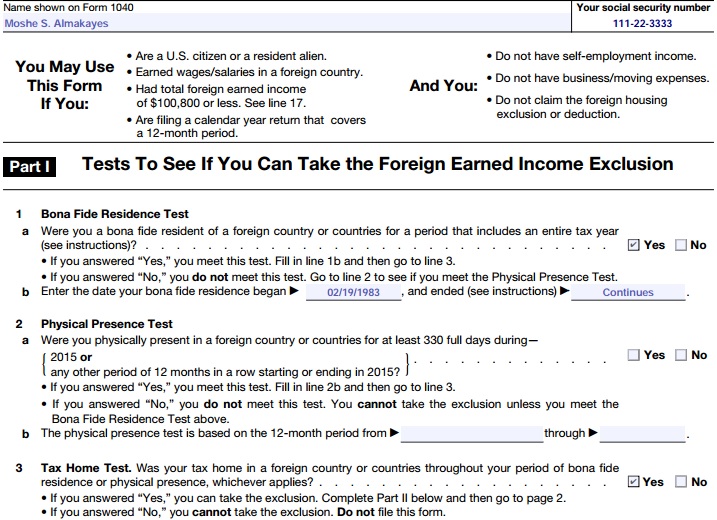

היות ואנחנו תושבים ישראלים, אנו עומדים במבחן התושבות (ללא תלות בכמות הימים בפועל ששהינו בישראל באותה שנה), וכן אנחנו עומדים במבחן ארץ המס, שכן "בסיס" המס שלנו היא ישראל.

בתור ישראלים, לצורך מילוי הטופס, נמלא את שורה 1 ואת שורה 3. בשורה 1, נמלא את התיבה Yes בסעיף a שמציין את היותנו תושבים של מדינה שהיא לא ארה"ב. בסעיף b, צריך להכניס את התאריך בה התחילה התושבות, לרובנו זה יהיה תאריך הלידה, לעולים זה כנראה יהיה תאריך העליה לארץ (שימו לב שבארה"ב החודש מופיע לפני היום בחודש – בישראל 19/02/83 בארה"ב 02/19/83). בנוסף צריך למלא מתי התושבות הסתיימה, אם היא לא הסתיימה, ממלאים את המילה Continues בקו השני בסעיף b. בשורה 3 פשוט נסמן Yes, שמציין את עובדת היותנו משויכים למערכת מס שהיא לא אמריקאית. הנה דוגמא למילוי חלק 1 של הטופס (נמשיך עם חברנו משה מהפוסט הקודם):

חלק 2 – מידע כללי

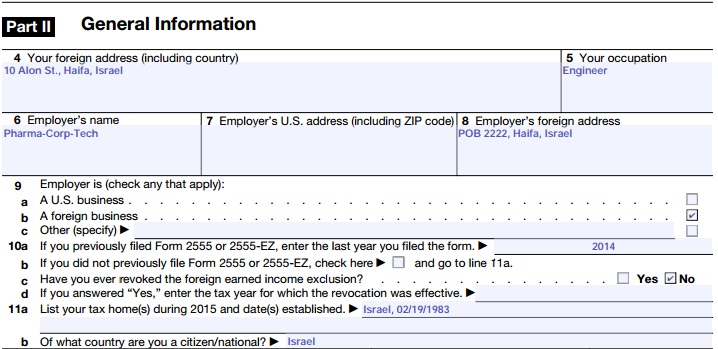

שורה 4 – כתובת זרה – כאן ממלאים את הכתובת שלכם בישראל.

שורה 5 – עיסוקכם – כאן ממלאים את העיסוק שלכם (תשתמשו ב-Google Translate אם צריך).

שורה 6 – שם המעסיק – די ברור, אם יש יותר מאחד ממלאים את העיקרי.

שורה 7 – כתובת המעסיק (אם זה בארה"ב) כולל המיקוד

שורה 8 – כתובת המעסיק שלא בארה"ב

עבור רובנו נשאיר את שורה 7 ריקה, ונמלא את כתובת המעסיק שלנו בשורה 8.

שורה 9 – המעסיק שלנו הוא אחד מהבאים:

a – עסק אמריקאי

b – עסק זר

c – אחר

אם אתם עובדים בעסק/חברה תסמנו את התיבה בשורה b, אם אתם עובדים במשרד ממשלתי, תסמנו את התיבה בשורה c ותמלאו על הקו – Foreign Government Agency.

הערה חשובה: לפני שנמלא את שורה 10, צריך להבהיר שהחרגת השכר היא לא הדרך היחידה להגיע לחבות מס של $0. יש אופציה נוספת של זיכוי על מס זר ששילמנו בישראל (והיא לרוב אפילו עדיפה לבעלי משכורות גבוהות יחסית). נניח שהחרגנו שכר כמה שנים ואנחנו רוצים לעבור לאופציה של זיכוי על מס זר במקום, צריך לבטל במודע את האופציה של החרגת שכר על ידי צירוף מכתב בו אתם מצהירים שאתם מבטלים את אופציית ההחרגה לאותה שנה. שימו לב: ברגע שביטלתם את אופציית ההחרגה, לא תוכלו לבחור בה במשך 5 שנים. בשורה 10 בעצם מבררים אם אי-פעם ביטלתם את האופציה להחריג את שכרכם.

שורה 10

a – אם מילאתם את טופס 2555 או טופס 2555EZ בעבר, מלאו על הקו את השנה בה מילאתם טופס זה לאחרונה.

b – אם מעולם לא מילאתם טופס 2555 או 2555EZ, סמנו את התיבה בשורה ועברו לשורה 11a.

c – האם אי פעם ביטלתם את השימוש בהחרגת שכר עבודה זר? סמנו את התיבה הנכונה בשורה זו.

d – אם עניתם כן בשורה c, הכניסו את השנה בה הביטול היה בתוקף (בעצם בודקים שביטלתם לאחרונה לפני יותר מ-5 שנים).

שורה 11

a – מנו את "בסיסי" המס שלכם בשנת 2015 ואת השנה בה ביססתם מדינה זו כבסיס המס שלכם. לרובנו, פשוט נכניס Israel ואת תאריך הלידה/עלייה שלנו.

b – האם אתם אזרחים של מדינה כלשהיא? כאן גם נכניס Israel.

אז בואו נמלא את חלק 2 עבור משה, כאן אניח שמשה מעולם לא ביטל את אופציית ההחרגה ולכן השנה האחרונה בה מילא טופס זה היה 2014:

חלק 3 – ימים בהם שהיתי בארה"ב בשנת המס

בחלק זה עליכם למלא את הימים בהם שהיתם בשטח ארה"ב או באחד מהטריטוריות שלה. אני מניח שאם הייתם יותר מדי זמן בשטח ארה"ב החשד הוא שאולי הכנסתם כסף גם שם. צריך למלא שורה עבור כל שהות בארה"ב. פירוט העמודות:

a – תאריך הגעה לארה"ב

b – תאריך עזיבת ארה"ב

c – מספר הימים מתוך השהות שהיו למטרות עסקים

d – ההכנסה שהופקה בארה"ב במהלך ביצוע העסקים (בדולרים). לטופס הוסיפו הצהרה שמראה איך חישבתם את הסכום, ואל תכניסו סכום זה בשורה 17 בהמשך הטופס. גם אם אתם גרים ועובדים במדינה זרה, כל הכנסה שהופקה בזמן שהות בארה"ב למטרות עסקים (פגישות/כנסים), נחשבת הכנסה משטח ארה"ב ולא ניתן להחריג אותה.

הפרשנות שלי לעמודה d, היא שכנס למטרות השתלמות היא לא למטרת עסקים ולכן ניתן להחריג את השכר שכביכול הרווחתם באותו שבוע. לעומת זאת, כנס שטסתם כחלק מקידום העסק שלכם, או פגישות בהם חתמתם על חוזה עם לקוח, לא ניתן להחריג סכומים אלו באמצעות טופס זה.

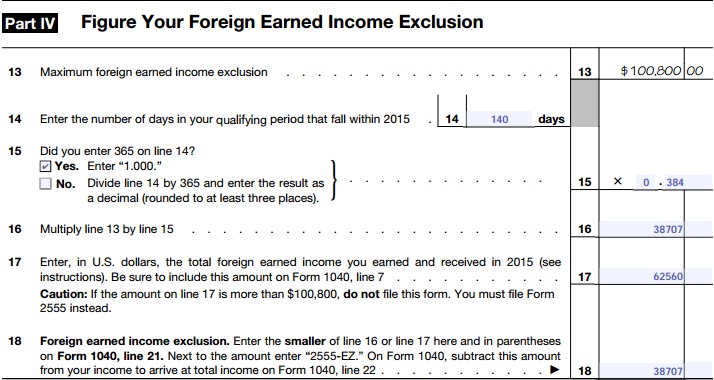

חלק 4 – חישוב ההחרגה

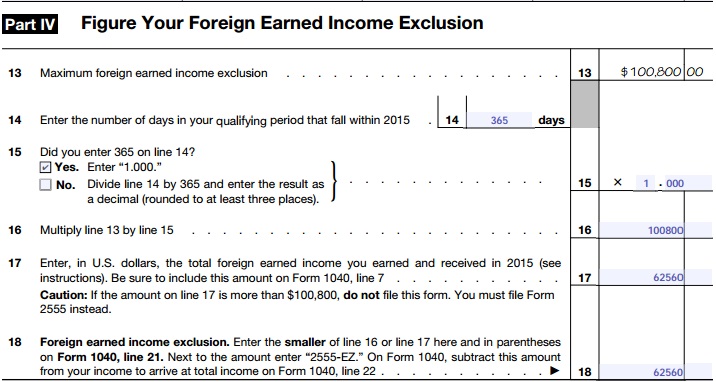

שורה 13 – ה-IRS מילא עבורנו שורה זו עם ההחרגה המקסימלית המותרת לשנת 2015 – $100,800.

שורה 14 – הכניסו את מספר הימים בתקופה בה עמדתם במבחנים שחלק 1. למי שהיה תושב ישראלי ובסיס המס שלו היה בישראל כל שנת 2015 פשוט יכניס 365 לשורה זו.

שורה 15 – האם הכנסתם 365 בשורה 14? אם סימנת את התיבה Yes, הכניסו את הערך 1.000 בשורה 15. אם סימנתם את התיבה No, תחלקו את הערך ששמתם בשורה 14 ב-365 ותעגלו לשלוש ספרות אחרי הנקודה. מצב זה רלוונטי לעולים בשנת העלייה. אם למשל, עליתם מארה"ב לישראל ב-14 לאוגוסט 2015, אז הייתם שמים את הערך 140 בשורה 14 היות והייתם תושבים של ישראלירק במשך 140 ימים בשנת 2015. 140 לחלק ל-365 שווה:

140 / 365 = 0.38356 ≈ 0.384

אז אכניס את הערך 0.384 בשורה 15.

שורה 16 – הכפילו את הערך בשורה 13 בערך בשורה 15. בעצם ההחרגה שלנו מוגבלת לפי מספר הימים היחסי באותה שנה שעמדנו בקריטריונים בחלק 1 של הטופס.

שורה 17 – הכניסו (בדולרים) את הסכום שהרווחתם בשנת 2015 ושאותה מילאנו בשורה 7 של טופס 1040 (ראו לעיל). שימו לב: אם הסכום הוא מעל להחרגה המקסימלית ($100,800), לא ניתן למלא טופס 2555EZ אלא צריך למלא את הטופס המלא 2555.

שורה 18 – חישוב ההחרגה – סוף סוף 🙂 כאן מכניסים את הערך הקטן מבין שורות 16 ו-17.

בואו נראה דוגמא של חלק 4 כאשר הייתם תושבים כל שנת המס:

דוגמא לשנה לא מלאה (למשל שנת העלייה):

בשורה 16 הכפלנו את החלק היחסי של השנה (0.384) בערך ההחרגה המקסימלי ($100,800). בשורה 18 יש לבחור את הערך המינימלי של שורות 16 ו-17. כלומר, לא נוכל להחריג יותר מ-$38,707 מהשכר שהרווחנו בישראל לאחר שעשינו עלייה.

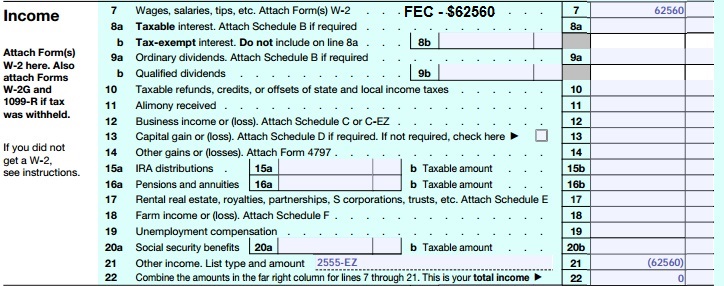

העברת נתונים לטופס 1040

לאחר מילוא כל טופס נספח, צריך להעביר אחד או יותר מהנתונים מהנספח אל הטופס העיקרי, הלא הוא 1040.

במקרה שלנו, את הערך שרשמנו בשורה 18 אנו נעתיק לטופס 1040 שורה 21 (Other Income) ונכניס את הערך שם בתוך סוגריים (על מנת לציין ערך שלילי). על הקו ליד שורה 21 נרשום 2555EZ. דוגמא בהנחה שכל ההכנסה בשנת המס הייתה רק מעבודה בישראל:

בשורה 22 בעצם סוכמים את שורות 7-21. בדוגמא הייתה רק הכנסה מעבודה, ואת כל ההכנסה בחרנו להחריג מבחינת חישוב המס האמריקאי. לכן החישוב כאן הוא בעצם (תזכרו שסוגריים מציינים ערך שלילי):

$62,560 + ($62,560) = $0

סיכום

מה למדנו היום?

- את מבנה טופס 1040 וחלקיו השונים: פרטים אישיים, הכנסות, התאמות, חישוב המס, זיכויי מס, תשלומים

- התחלנו לעבור על חלק ההכנסות – שורה 7 בה מדווחים על הכנסה כשכיר

- ראינו אופציה אחת לקיזוז המס האמריקאי שנשלם באמצעות החרגת השכר שהרווחנו במדינה זרה (זרה מבחינת ארה"ב). החרגה מבצעים באמצעות טופס 2555 (או בגרסתו הקלה 2555EZ). את הסכום שמותר להחריג מעתיקים לשורה 21 בטופס 1040 (בערך שלילי).

- בהנחה וכל הכנסתנו הייתה משכר עבודה, לאחר שנחריג שכר זה, ההכנסה הגולמית שלנו (Gross Income) בשורה 22 תהיה $0. על $0, אתם יכולים כבר לנחש, משלמים $0 מס.

- אם בנוסף להכנסה משכר יש לנו גם הכנסות אחרות שסכומן לא עולה על הפטורים האישיים והניכוי הסטנדרטי (ראו הסבר כאן וכאן), אזי גם לא נהיה חייבים מס לארה"ב.

- ישנה אופציה נוספת להורדת חבות המס האמריקאי, והיא שימוש בזיכוי על מס זר ששילמנו. נושא זה ידון בהמשך בחלק הזיכויים של טופס 1040.

אני לא דתייה אבל-

שאלוהים יברך אותך!

בלוג מדהים

אהבתיאהבתי

לא מובן לי כל כך איך אתה מכניס את המשכורת שלך לדוח. האם אתה שולח דוח מקוון? בטורבו טקס יש את האופציה למלא את הדוח w2 אבל מכיון שבארץ אין w2 אז אין את האפשרות הזו? איך עוקפים את זה?

אהבתיאהבתי

שלום וברוכה הבאה.

ברמת העיקרון אני לא יכול לתת תמיכה לתוכנות השונות.

אבל עם זאת… בחיפוש מהיר בגוגל מצאתי לך תשובה: https://ttlc.intuit.com/questions/3255380-how-do-i-enter-foreign-salary-or-wages-no-w-2-for-which-i-will-get-a-foreign-tax-credit-i-have-salary-while-resident-in-canada-not-foreign-earned-income

בהצלחה

אהבתיאהבתי

תודה! זה לא ממש עזר. אני מבינה איך לעשות את זה ידני על הטופס אבל לא איך מעבירים את זה אלקטרוני.

אהבתיאהבתי

לפי מה שהבנתי מהלינק יש להם אזור בו ניתן להכניס הכנסות זרות והם מסבירים איך מגיעים אליו.

אם זה לא עובד כפי שהם כתבו אני מציע לפנות לשירות הלקוחות שלהם

אהבתיאהבתי

שאלה טכנית – בשורה 7 אתה כותב כי יש לציין על השורה עצמה כי מדובר ב-FEC. במסמך כלל לא קיימת אפשרות להקליד מלל על האיזור הזה (אשר צבוע בירוק). אנא עזרתך, תודה.

אהבתיאהבתי

היי

ניתן אם יש לך עורך PDF ולא רק את הגרסה שקוראת.

אם אין לך, אז תדפיס ותמלא את זה בעט.

אופציה נוספת היא שימוש בתוכנה ואז זה מתמלא אוטומטית.

אהבתיLiked by 1 person

אהלן,

קודם כל — תודה רבה!

ושאלה, רק לוודא שהבנתי:

אז אחרי שהחרגתי את שכר העבודה, הכנסות נוספות (נניח ביטח לאומי) מוחרגות בנוסף דרך פטור אישי / סטנדרטי?

אהבתיאהבתי

שלום וברוך הבא

הבנת נכון, ניכוי סטדנרטי ופטור/ים אישי/ים ניתן לקזז מול כל הכנסה נוספת שהיא

אהבתיאהבתי

שלום, אם אקבל משכורת מארה״ב, תחילה אעבוד בארה״ב 3 חודשים ואז אגיע לישראל ואמשיך לקבל את אותה משכורת מארה״ב אך לחשבון בנק ישראלי. כמובן שבשביל לשלם מיסים אפתח תיק עצמאי. אני אזרחית אמריקאית וישראלית, אך תושבת ישראל. האם אחוייב במיסים בארה״ב ב3 חודשים שאהיה שם?

אהבתיאהבתי

שלום וברוכה הבאה (גם לישראל)

בתור אזרחית אמריקאית תחויבי במס על כלל הכנסתך העולמית. כנראה שהמעסיק יגבה ממך במקור אבל זה בעיקר תלוי במה תדווחי בטופס w-4.

האמת שתחויבי במס בארה"ב גם על ההכנסה שתהיה לך אחרי שתעברי (ובתור עצמאית תצטרכי לשלם גם self employment tax בנוסף לביטוח לאומי בישראל). בבלוג הזה אני מסביר על שתי שיטות עיקריות שמונעות מיסוי כפול והם החרגת שכר (בפוסט הזה) או זיכוי על מס זר (לא עוזר עם התשלומים ל-social security לצערי).

אני לא כל כך מתעסק בצד הישראלי של המס, אבל מכיוון שאת גם נחשבת תושבת ישראל, ישראל תרצה למסות את המשכורת שלך גם כשתרוויחי אותו בארה"ב. ברמת העיקרון על כל מס שתשלמי שם, תוכלי להזדכות פה, ועל כל מס פה תוכלי להזדכות שם (או לחלופין להחריג שכר).

היות והשנה הזאת היא ייחודית עבורך (וגם אם לא) הייתי פונה לייעוץ חד פעמי אצל רואה חשבון שמכיר את שתי מערכות המס, אך גם אשמח לענות על עוד שאלות אם יש.

אהבתיאהבתי

מה לגבי ליסינג ,השתתפות בארוחת צהרים ,מתנות לחגים ושאר המתנות של המעסיק שמס הכנסה מתייחס אליהם בתור שכר, האם גם IRS מתייחס כך?

אהבתיאהבתי

כל דבר שנחשב הטבה מהמעסיק צריך להיכלל בהכנסה.

אך בטופס 106 דברים אלו נכללים גם כן בהכנסה למס, כך שהערך מטופס 106 סעיף 158/172 אמור להיות מספיק בשביל לדווח ל-IRS.

כמובן שאם אתה יודע שזה לא נכלל שם, אתה צריך להוסיך את זה בעצמך.

אהבתיאהבתי

שלום, ושוב תודה על כל העבודה שלך.

האם התשלום החייב במס (שרושמים בשורה 7) צריך לכלול גם את "מרכיב תגמולי מעביד" ו "הפקדות מעביד לקיצבה" (הפרשות המעביד לתנאים סוציילים)?

בתנאים לטופס הקל יותר 2555-EZ רשום "סך הכנסתכם מעבודה קטנה מ-$100,800 (נכון ל-2015)"

אם ההכנסה החייבת במס גדולה יותר צריך למלא את הטופס הארוך, נכון? האם יש לך דגשים מיוחדים לגבי טופס זה (הארוך)?

בברכה

גיא

אהבתיאהבתי

זוהי שאלת השאלות והדעות בארץ חלוקות לגבי זה. אני אישית הלכתי לרו"ח שאמר לי לדווח על זה רק בעת הפדיון, אבל אני יודע שיש אחרים שמדווחים על זה כהכנסה באותה שנה.

שים לב שאם כן מדווחים על זה כהכנסה, לא ניתן להחריג את זה בטופס 2555.

אכן, אם ההכנסה היא מעל הסף יש להגיש את הטופס המלא (2555).

בהנחה ואתה תושב ישראל, צריך למלא את חלקים I ו-II, ואז את IV, את V, ואת VII.

General Information

Taxpayers Qualifying Under Bona Fide Residence Test

All Taxpayers

All Taxpayers

Taxpayers Claiming the Foreign Earned Income Exclusion

אלא אם כן המעסיק שלך שילם ישירות את אחד הדברים הבאים: שכר דירה/משכנתא, ארוחות, רכב אז פשוט צריך למלא רק את שורה 19 (סך ההכנסות מעבודה), ואת אותו ערך בשורה 26.

כל השאר מאוד דומה ל-2555EZ.

רק אבהיר שהסף של $100,800 ל-2015 ($101,300 ל-2016, $102,100 ל-2017) הוא פרטני. כלומר אם אתה מגיש הגשה משותפת, לכל אחד מבני הזוג יש את הסף הנ"ל וכל אחד צריך למלא טופס 2555 (או 2555EZ אם מתחת לסף).

לא ניתן להעביר יתרות בין בני הזוג במידה ואחד מתחת לסף והשני מעל לסף.

דגש נוסף: בהנחה ואתה מעל הסף, כנראה תרצה לדרוש זיכוי מס זר על ההפרש מעל הסף. במקרה כזה, ייתכן וכדאי לך ללכת רק על זיכוי מס זר, ולא להחריג את השכר (כמבון, שזה מוסיף בירוקרטיה וטופס קצת יותר מסובך).

בהצלחה

אהבתיאהבתי

הי,

הבנתי, סעיף 158/172 אמור להכיל בתוכו כבר את ההפרשות של המעסיק……

מסתבר שבשנים הקודמות הרואה חשבון האמריקאי שלי הכניס וחיבר הכל מטופס 106. לא נורא

האם זה משנה שבשנים הקודמות נעזרנו בטופס 2555 ועכשו נעזר ב 2555-EZ?

האם אפשר למלא את טופס 2555 גם אם אני עומד בתנאים של טופס 2555-EZ?

תודה

גיא

אהבתיאהבתי

שאלה נוספת,

נניח שאני מתחת לסף ובמחשבה קדימה על פידיון קרן השתלמות או רווחים בבורסה, האם כדי בכל מקרה ללכת על זיכוי ממס זר ולהעביר את המס העודף קדימה?

תודה

גיא

אהבתיאהבתי

הוא מכיל רק הפרשות מעסיק מעל הסף, כלומר פיצויים של משכורת מעל 32,000 ותגמולים מעל 23,000

אבל אלה חוקים חדשים יחסית בישראל. אז זה נראה בסדר שהוסיף.

בשנים הבאות אם אתה הולך על הכנסת הסכומים, אז אל תשכח לקזז סכומים כדי שלא יצא שדיווחת על אותו סכום פעמיים.

לא מכיר הגבלה כזו.

כן

אהבתיאהבתי

אז רק לסיכום (ותודה על הזמן והסבלנות)

נניח לפי סעיף 158 השכר הוא X, "מרכיב תגמולי מעביד" הוא Y ו "הפקדות מעביד לקיצבה" הוא Z

לטופס 1040 שורה 7 מכניסים את X+Y+Z, ובטופס 2555 משתמשים בקיזוז רק ב X.

נכון?

אני חוזר כאן על השאלה הקודמת

נניח שאני מתחת לסף ובמחשבה קדימה על פידיון קרן השתלמות או רווחים בבורסה, האם כדי בכל מקרה ללכת על זיכוי ממס זר ולהעביר את המס העודף קדימה?

תודה רבה

גיא

אהבתיאהבתי

על פניו כן. אם Y הוא הפקדות לקרן השתלמות, ייתכן ואתה יכול להכניס גם אותו ל-2555 מכיוון שזה שכר עבודה לכל דבר.

לגבי רווחים בבורסה, זה לא יעזור לך כי לא ניתן לקזז מסים מעבודה על הכנסות פאסיביות.

אני גורס שאם יש לך עודף מס תמיד כדאי להעביר אותו קדימה. כמובן זה גורר מילוי טפסים נוספים, אז תלוי כמה אתה חושב ששווה הזמן שלך.

אהבתיאהבתי

קודם כל, כרגיל – תודה. מאוד אינפורמטיבי ועוזר!

אני רק רוצה לוודא שאני מבין נכון: את ה-106ים (שהם המקבילה שלנו ל-FEC?) אני לא שולח ל-IRS. אני רק מחשב מהם את סך הכנסתי משכר. במצב של הכנסות מעבודה בישראל בלבד ה-IRS אמור לקבל ממני רק 1040 ו-2555EZ, נכון?

ניסיתי לבצע את ה-tax return עם OLT ו-taxact והם רוצים שאני אעלה מסמך FEC בשביל חלק זה, ואני די תקוע ותוהה אם לא פשוט "להגיש ידנית" בהינתן שאני לא חייב אף לא סנט אחד ל-IRS…

אהבתיאהבתי

אתה צודק, אין צורך לשלוח את ה-106 עם הדוח השנתי ל-IRS. המקבילה האמריקאית היא טופס W-2.

FEC זה פשוט ראשי תיבות של Foreign Employer Compensation.

בהנחה ויש לך רק הכנסות מעבודה, אתה תגיש את טופס 1040, ואת טופס 8965. (עריכה: צריך גם למלא את חלק 3 של Schedule B ראה את ההסבר שלי כאן).

אני מניח שאתה בוחר להחריג את כלל השכר ולכן יש להגיש גם 2555-EZ או את 2555 אם השכר שלך הוא מעל תקרת ההחרגה השנתית.

ראו לציין שישנה אופציה אחרת והיא במקום להחריג שכר (או להחריג חלקית את השכר) ולהגיש טופס 1116 על זיכוי מס זר, אבל זה גם טופס מסובך וגם דורש הגשת טופס 6251 לחישוב מס אלטרנטיבי, ובכל מקרה זה לא מומלץ ליחיד שמשכורתו נמוכה מ-14,300 נכון ל-2016 (מכיוון והמס האמריקאי גבוה מהמס הישראלי עד משכורת זו).

אני משתמש ב-olt כבר 4 שנים והם מעולם לא ביקשו ממני להעלות מסמך FEC. הם פשוט ביקשו שאמלא פרטים על המעסיק ואת המשכורת. ההמלצה שלי אם אתה לא מסתבך עם זה יותר מדי זה להגיש אלקטרונית מכיוון שאתה מקבל חיווי מיידי שהגשת (לעומת לחכות כשלושה שבועות שהדואר הרשום יגיע אליהם). עבור מי שזכאי להחזר מס זה גם מזרז את הקבלה של זה.

במסך של Income Checklist תוודא שאתה בוחר באופציה Foreign Employer Compensation/Pension (not reported on W-2/1099-R) – FEC

כמו כן טופס 2555 נמצא באותו מסך לקראת הסוף – Foreign Earned Income – Form 2555

אהבתיאהבתי

ראה עריכה להודעה הקודמת שלי: יש להגיש גם טופס Schedule B בהנחה ויש לך חשבונות בישראל (בנק, פנסיה, גמל, השתלמות) גם אם אין לך חובת הגשה של FBAR.

בהנחה ויש לך רק הכנסות מעבודה, אתה תגיש את טופס 1040, ואת טופס 8965. (עריכה: צריך גם למלא את חלק 3 של Schedule B ראה את ההסבר שלי כאן).

אהבתיאהבתי

כן, אני רואה עכשיו שבעצם כאשר בוחרים ב-FEC אני צריך להכניס את הפרטים ידנית ולא להעלות טופס כלשהו. הבעיה שלי היא שיש לי מס' מעסיקים והייתי שמח פשוט לכתוב משהו כמו "סך FEC של 20 אלף דולר" במקום 10K מפה, 2K משם וכד'. השאלה היא האם ה-IRS בכלל רואה את הנתונים האלה שאני מזין ל-OLT ודומיהם? שהרי ב-1040 אני רק מסמן משהו כמו FEC ואת הסכום… אז אני מאוד מבולבל מכל העניין.

כמו כן – אם לא היו לי הכנסות פיננסיות (טופס 867 ריק) כי לא מימשתי (יש רק "רווחים על הנייר") – אני לא חייב להגיש Schedule B, נכון?

אהבתיאהבתי

להערכתי אין בעיה למלא רק פעם אחת עם כל הסכום, בכל מקרה בסוף רק ה-1040 נשלח ל-IRS.

לגבי Schedule B חייבים למלא את חלק 3 למקרה שהיה לך חשבון זר כלשהוא במהלך השנה, גם אם אין ממנו הכנסות. כמובן שחלקים 1 ו-2 יהיו ריקים במקרה זה, אך עדיין צריך להגיש אותו עם חלק 3 ממולא.

אהבתיאהבתי

תודה רבה! מה היית ממלא ב"כתובת מעסיק" וכד'?

אהבתיאהבתי

באמת לא חושב שזה משנה. ליתר ביטחון כנראה הייתי שם את המעסיק ממנו ההכנסה הגבוהה.

אהבתיאהבתי

שוב שלום,

אז הטופס ששלחתי דרך OLT עדיין לא עובר ושמתי לב שגם נעלמה לי האופציה למלא החרגת שכר. מOLT נמסר שזה בגלל שאני ממלא טופס 1040NR ולר 1040 (מה שלא יכול ליהיות כי בפעם הראשונה שהגשתי היה לי גם החרגה וגם 1040NR). אני עדיין מנסה להבין איך להחזיר את האופציה של ההחרגה…

בכל אופן, לאחר התבוננות ארוכה שמתי לב שישנו עוד שדה שלא מופיע במדריך בחלק של ההכנסה שאמור לאפשר את קיזוז חוב המס. מדובר על שדה 22 בטופס 1040NR בשם "Total income exempt by a treaty from page 5, Schedule OI, Item L (1)(e) " שלפי מה שהבנתי מאפשר גם סוג של איפוס החוב.

תוכל לפרט עליו? האם הוא קשור לזיכוי מס שדיברת עליו?

תודה!

אהבתיאהבתי

טופס 1040NR מתאים לזרים ולא לאזרחים, כלומר, למשל לאוסטרלי שיש לו עסקי נדלן או מסחר בארה"ב.

אם מעוניינים בטופס המקוצר, אז אתה מתכוון ל-1040A או 1040EZ.

לזרים בכל מקרה אין אופציה לעשות החרגת שכר.

לגבי שורה 22 בטופס 1040NR אינו רלוונטי, אבל רק לידיעה שאזרח אמריקאי לא יכול להשתמש באמנת המס בכדי לקזז חובות מס אלא רק באמצעות חוקי מערכת המס האמריקאית (כלומר החרגת שכר/זיכוי מס זר בלבד).

ארה"ב הכניסו סעיף לאמנה המונע מאזרחים לנצל את האמנה בכדי לא לשלם מס.

אהבתיאהבתי

תודה רבה על המידע המפורט ! לא ראיתי הסבר לגבי אזרח ארהב תושב ישראל שהוא גם בעל מניות בחברה ישראלית פרטית. איפה ואיך אני צריך לדווח על כך בהנחה שאין הכנסה, דיבידנד או רווח הון מאותה חברה פרטית.

שוב תודה,

אהבתיאהבתי

שלום וברוך הבא לבלוג.

בדיסקליימר שיש לי בסוף כל פוסט שנוגע למיסוי, אני מציין שהבלוג מיועד לשכירים בלבד.

אני ממליץ לכל בעל עסק לשכור שירותים של רואה חשבון, ללא קשר בכלל להגשת דוחות. הוא גם יגיש לך את כל הדוחות שנצרכים אך הערך של רואה חשבון טוב לעסק הוא הרבה יותר מזה.

אהבתיאהבתי