מבוא

במכירה של ניירות ערך (מניות, אג"ח) נוצר אירוע מס מבחינת ה-IRS. אם מכרתם את הנייר דרך ברוקר אמריקאי הוא יתן לכם טופס מידע 1099B, עם פרטים על המכירה שיש לדווח ל-IRS (ערך הקנייה/בסיס, ערך המכירה). במידה ואתם משתמשים בברוקר ישראלי/אחר תאלצו לחשב בעצמכם את המידע שיש לדווח ל-IRS.

כפי שהוסבר בחלק 4 לסדרה, גם לרווחי הון יש יחס מועדף בחוקי המס האמריקאים. בעיקרון, רווחי הון על מניות שהוחזקה מעל לשנה ממוסים במדרגות המועדפות של הדיבידנדים המועדפים. כלומר, 0% עבור רווחי הון שנופלים בשתי מדרגות המס התחתונות, או 15% בשאר המדרגות מלבד האחרונה בה משלמים 20% על רווחי הון (ו-39.6% על הכנסה רגילה).

הממשלה האמריקאית כל כך רוצה לתמרץ את המשקיעים להשקיע בשוק ההון שגם להפסדי הון יש התייחסות מועדפת. עד $3000 בשנה ניתן לנכות מההכנסה הרגילה בגין הפסדי הון, כאשר את היתרה ניתן להעביר לשנים הבאות.

לעומת זאת, חוקי המס "מענישים" אנשים שלא מחזיקים מניות מעל לשנה בזה שרווח ההון נחשב להכנסה רגילה. לכן בטפסים שתקבלו מהברוקר האמריקאי תהיה הפרדה לרווחים/הפסדים ארוכי טווח וקצרי טווח. אם ביצענו את הפעולה דרך ברוקר ישראלי נצטרך למצוא בעצמנו אם הרווח היה לטווח ארוך או קצר.

בסיס של השקעה והתאמה של הבסיס

בסיס

הבסיס של השקעה הוא דרך לאמוד את עלות ההשקעה שלכם. עליכם לדעת את הבסיס בהשקעה על מנת לחשב אם היה לכם רווח או הפסד במכירה. לרוב, הבסיס של ההשקעה שלכם יהיה שווה לכמה שילמתם עבורו (בין אם בכסף או אחרת).

אם קיבלתם את המניות ממעסיק כתמורה על עבודה שעשיתם, עליכם לכלול את שווי המניות בשכר העבודה שלכם. השווי שכללתם בשכר הוא הבסיס של המניות הללו.

הערה: הפסקה האחרונה התייחסה למניות בצורתם הרגילה בלבד. אופציות ו/או נגזרות אחרים שמקבלים מהחברה שלכם לא יידון כאן. אני ממליץ לפנות לרו"ח מוסמך במקרה זה.

התאמה לבסיס

לפני שתוכלו לחשב רווח או הפסד על המכירה שלכם, תצטרכו לדעת את הבסיס המתואם של נייר הערך. ההתאמות לבסיס יכולות להיות כלפי מעלה או מטה.

עבור מניות/אג"ח הבסיס הוא לרוב מחיר הקניה בתוספת עלות הקניה (עמלות למינהם). את הבסיס יש להתאים עבור מקרים ספציפיים שעלולים לקרות לאחר הקנייה. למשל, אם תקבלו עוד מניות כתוצאה מפיצול, עליכם להוריד את הבסיס של המניה המקורית. להלן כמה דוגמאות להתאמות:

זיהוי המניה/אג"ח שנמכרה: אם תוכלו לזהות בבירור את המניות הספציפיות שמכרתם, אזי הבסיס שלהם יהיה שווה לעלות הקניה שלהם. הזיהוי בדרך כלל יהיה באמצעות הטופס שיפיק לכם הברוקר על המכירה.

לא ניתן לזהות את המניות הספציפיות: אם קניתם ומכרתם מניות בזמנים שונים בכמויות שונות כל פעם ואתם לא יכולים לזהות בבירור איזה מניות מכרתם, הבסיס של המכירה יהיה לפי המניות שנקנו קודם (מה שנקרא FIFO – First in first out). לא תוכלו להשתמש בערך הממוצע של כל המניות מאותו סוג שברשותכם לחישוב הבסיס. האמריקאים רוצים שכל מניה שנקנתה תקבל את היחס הפרטני המגיע לה 😉

דוגמא: קניתם 100 מניות של חברת XYZ בשנת 2000 במחיר של $10 למניה. בינואר 2001 קניתם עוד 200 מניות במחיר של $11 למניה. ביולי 2001 נתתם לילד שלכם 50 מניות במתנה. בדצמבר 2003 קניתם עוד 100 מניות ב-$9 למניה. באפריל 2015 מכרתם 130 מניות מתוך ה-350 שברשותכם. מכיוון שהמניות נקנו בתקופה שהברוקרים עוד לא עקבו אחרי כל מניה פרטנית, אתם לא יכולים לזהות ספציפית איזה מניות מכרתם/נתתם במתנה. לכן תצטרכו להשתמש בשיטת ראשון נכנס ראשון יוצא. ה-50 מניות שנתתם לילד, יהיו עם בסיס של $10 למניה (הנגלה הראשונה שנקנתה). מתוך ה-130 שמכרתם ב-2015, 50 שייכים לנגלה הראשונה ($10 למניה), ו-80 שייכים לנגלה השנייה ($11 למניה). לכן הבסיס של המניות שמכרתם יהיה:

50 x $10 + 80 x $11 = $1,380

השקעת דיבידנדים אוטומטית: חלק מהברוקרים מאפשרים לכם לקנות עם הדיבידנדים מניות נוספות ואפילו חלקיקי מניות (במקרה שהדיבידנד הוא פחות משווי של מניה שלמה). חלק אפילו יתנו לכם "הנחה" על הקנייה בשיטה זו. בכל מקרה הבסיס יהיה שווה למחיר השוק של המניה ביום הקניה ולא לשווי המופחת. בנוסף, אם קיבלתם הנחה כזו, עליכם לכלול את ההפרש ממחיר השוק כהכנסה רגילה (בשורה 21 – Other Income).

פיצול מניות: פיצול של מניות הוא לא אירוע מס. עם זאת יש לבצע התאמה לבסיס של כל מניה. עליכם לחלק את הבסיס הקודם בכמות המניות הכוללת החדשה שיש לכם.

דוגמא 1: היה לכם מניה אחת של חברה שרכשתם ב-$45. החברה ביצעה פיצול למניות ועל כל מניה בהחזקתכם קיבלתם עוד שתי מניות חדשות. לכן סה"כ יש לכם כעת שלושה מניות. הבסיס שלכם עבור כל מניה היא $15 ($45/3 = $15).

דוגמא 2: יש ברשותכם שתי מניות של חברה. את הראשונה קניתם ב-$30 ואת השניה קניתם ב-$45. החברה פיצלה את המניות כך שעל כל מניה קיבלתם עוד שתיים. סה"כ יש ברשותכם כעת שישה מניות של החברה. לשלושה מהמניות יש בסיס של $10 ($30/3 = $10), ולשלושה יש בסיס של $15 ($45/3 = $15).

חישוב רווח/הפסד

חישוב הרווח או ההפסד במכירת מניות היא על ידי החסרת הבסיס המתואם מהמימוש של המניות.

רווח. אם שווי המימוש היה יותר מהבסיס המתואם, אזי ההפרש נקרא רווח.

הפסד. אם הבסיס המתואם היה יותר משווי המימוש, אזי ההפרש נקרא הפסד.

שווי המימוש. כל מה שקיבלתם (בין אם בכסף או מוצרים אחרים) תמורת העברת המניות פחות עלויות המכירה (עמלות).

דוגמא: החלפתם מניות של חברה א' בשווי של $7000 (ליום ההחלפה) עבור מניות של חברה ב' עם שווי של $10,000 (ליום ההחלפה). הרווח שלכם הוא $3,000. בדוגמא זו לא היו עמלות קנייה ומכירה.

רווח הון או רווח רגיל

כל רווח או הפסד יכול להיות מסוג הוני או רגיל. אם המכירה הייתה של נכס ערך, אזי הרווח או ההפסד המתקשרים אליו יהיו מסוג ערך. מניות ואג"ח הם נכסי ערך ולכן מהמכירה שלהם ייווצר רווח או הפסד הון.

תקופת אחזקה של נייר הערך

עבור על רווח או הפסד נצטרך לקבוע אם הוא לטווח ארוך או לטווח קצר. כדי לקבוע זאת נצטרך לחשב את תקופת האחזקה. כאמור במבוא, לתקופת האחזקה יש השפעה על אופן המיסוי של הרווח/הפסד.

טווח ארוך או טווח קצר. אם החזקתם בנייר יותר משנה אחת, כל רווח או הפסד הוני יהיה מוגדר רווח הוני לטווח ארוך. אם החזקתם בנייר שנה אחת או פחות, הרווח או ההפסד ההוני יהיה רווח או הפסד לטווח קצר.

דוגמא: קניתם מניות ב-5 לפברואר, 2014 ומכרתם ב-5 לפברואר 2015. תקופת האחזקה שלכם הוא בדיוק שנה ולכן הרווח או ההפסד יהיו קצרי-טווח. אילו הייתם מוכרים ב-6 לפברואר 2015, תקופת האחזקה שלכם הייתה מעל לשנה ולכן הרווח או ההפסד יהיה ארוכי-טווח.

קניה ומכירה בשוק ההון. עבור השקעות בשוק ההון (שזה הרוב הגדול של המקרים), תקופת האחזקה מתחילה ביום שאחרי יום הקניה ומסתיימת ביום המכירה.

דוגמא: מכרתם מניות ב-30 לדצמבר 2015. ייתכן ולא תקבלו את הכסף עד ה-1 לינואר 2016. עדיין היום הנחשב הוא יום המכירה ולכן רווח או הפסד מהמכירה יש לדווח בדו"ח של 2015.

מכירה וקנייה בסמיכות (Wash Sale)

במושג wash הכוונה היא לפעולות שמבטלות אחת את השנייה, כך שבעצם כביכול לא קרה כלום.

מערכת המס רוצה למנוע מאנשים למכור מניות בהפסד רק בשביל להוריד את הכנסתם החייבת באותה שנה. הם רוצים ש"תוכיחו" שהתכוונתם באמת למכור את המניות. לכן אם תקנו את אותם המניות בתקופה של 30 יום אחרי המכירה, לא יכירו לכם בהפסד לצורך ניכוי מהכנסה חייבת. פעולה זו של מכירה וקנייה מחדש תוך 30 יום נקרא Wash Sale.

המקרים בהם יחול החוקים הנוגעים למכירה וקנייה בסמיכות:

- רכישת אותה מניה או מניה מאוד דומה (למשל ETF שמחקה את אותו מדד רק של מנפיקה אחרת)

- השגת מניות דומות או זהות לאלו שמכרתם (כגון בהחלפה ישירה בין שתי מחזיקי מניות)

- רכישת חוזה עתידי או אופציה על המניות המדוברות

- רלוונטי לתושבים אמריקאיים: רכישת מניה דומה או זהה בחסכון לפרישה (חשבונות IRA).

החוק חל גם עם בן הזוג שלך רכש מניות זהות או חברה בבעלותך (ואל תנסו לשחק עם זה).

אם ההפסד אינו מוכר של חוק זה, יש להוסיף את ההפסד לעלות של המניות החדשות שרכשתם וזהו הבסיס החדש במניות. כלומר, הבסיס נשאר גבוה ולכן תוכלו למכור בהפסד בהמשך אם המניה תרד. בנוסף, תקופת האחזקה של המניה המקורית מתווספת לתקופת האחזקה החדשה. בעצם ה-IRS מתייחס לזה כאילו כלום לא קרה, רק שלא מאפשרים לכם להוריד את הכנסתכם החייבת באותה שנה בעקבות ההפסד.

דוגמא 1. רכשתם 100 מניות של חברה X ב-$1,000. מכרתם את המניות ב-$750 ובתוך 30 יום מיום המכירה רכשתם שוב 100 מניות של אותה חברה ב-$800. בגלל שקניתם מניות זהות או דומות, לא תוכלו לנכות את ההפסד של $250 מהכנסתכם החייבת באותה שנה. עם זאת הבסיס של המניות שרכשתם עולה באותם $250 ולכן הבסיס החדש שווה ל-$1050 דולר.

זהירות! אם אתם רשומים בתוכנית DRIP (תוכנית בה הדיבידנדים של המניות משמשים לרכישת מניות חדשות באותו יום שקיבלתם את הדיבידנד בצורה אוטומטית), אתם צריכים מאוד להיזהר לא למכור מניות בהפסד בתקופה של 30 יום לפני קבלת הדיבידנד.

שימו לב! עד כמה שאני יודע בישראל אין את החוק הזה. כלומר אתם יכולים למכור מניה ביום אחד ולקנות אותה שוב ביום שאחרי ולקזז את ההפסד אל מול רווחי הון. מצד שני ישראל לא נותנת לקזז הפסדי הון מול הכנסה רגילה.

למשקיעים היותר מתוחכמים שביבינו החוק הזה מגביל יחסית את האופציה לביצוע קצירת הפסדי הון, עם זאת ע"פ ה-Mad Fientist, במידה ואתם משקיעים ב-ETF שמחקה מדד מסוים, מספיק שתקנו ETF שמחקה מדד אחר כדי להימנע מההשלכות של החוק הזה. למשל: אתם מחזיקים ב-VTI שמחקה את המדד הכללי של המניות בארה"ב, ואתם רוצים לקצור הפסדים. מספיק שתקנו ETF שמחקה את מדד ה-SP500, תמכרו אותו אחרי יותר מחודש ותקנו בחזרה את ה-ETF המועדף שלכם. כך תוכלו לקצור הפסדים, בלי להישאר מחוץ לשוק.

דיווח – טופס 8949 ו-Schedule D

רווחי והפסדי הון מדווחים בטופס 8949 ובטופס עזר Schedule D. יש למלא את טופס 8949 לפני שממלאים את שורות 1b,2,3,8b,9 או 10 של Schedule D.

בטופס 8949 מדווחים על כל מכירה בנפרד בין אם רווח או הפסד. אם הם קצרי-טווח ממלאים בחלק 1 של הטופס, ואם הם ארוכי-טווח ממלאים בחלק 2 של הטופס. אם נגמר המקום בטופס ניתן למלא כמה טפסים שדרוש כדי לדווח על כל המכירות.

ב-Schedule D סוכמים את כל הרווחים וההפסדים לפי הסוגים השונים (קצר/ארוך טווח) ובנוסף מצרפים הפסדים המועברים משנים קודמות (במידה ויש). אם יש רק הפסדים מועברים משנים קודמות, ממלאים רק את Schedule D ולא את 8949.

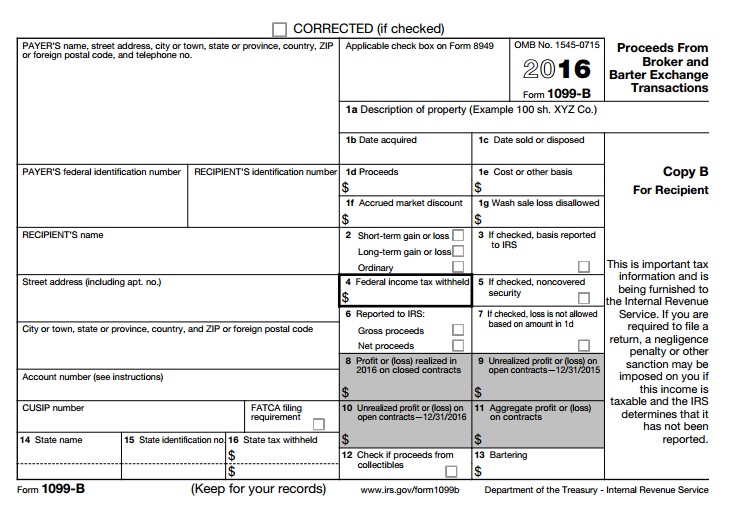

ברוקר אמריקאי

אם המכירה התבצעה דרך ברוקר אמריקאי תקבלו ממנו טופס 1099B על כל מכירה כזו. זה נראה כך:

בתיבה 2 יסומן לכם אם העסקה הייתה קצרת טווח או ארוכת טווח. את סכום התקבולים מתיבה 1d מעבירים לעמודה (d) של טופס 8949 (או בחלק 1 שלו או בחלק 2 לפי העניין). את הבסיס מתיבה 1e מעבירים לעמודה (e) של הטופס. ייתכן והבסיס לא מופיע ואז תצטרכו להשיגו ממקור אחר. כנ"ל לגבי תיבות 1a (תיאור הנייר), 1b (תאריך הקנייה), 1c (תאריך המכירה), מעתיקים לעמודות (a), (b), (c) בהתאמה.

ברוקר ישראלי

הברוקרים הישראלים מוכוונים למערכת המס הישראלית ולכן לא מפיקים את טופס 1099B בשבילנו. אבל הם כן מספקים לנו את המידע שאנו צריכים כדי למלא.

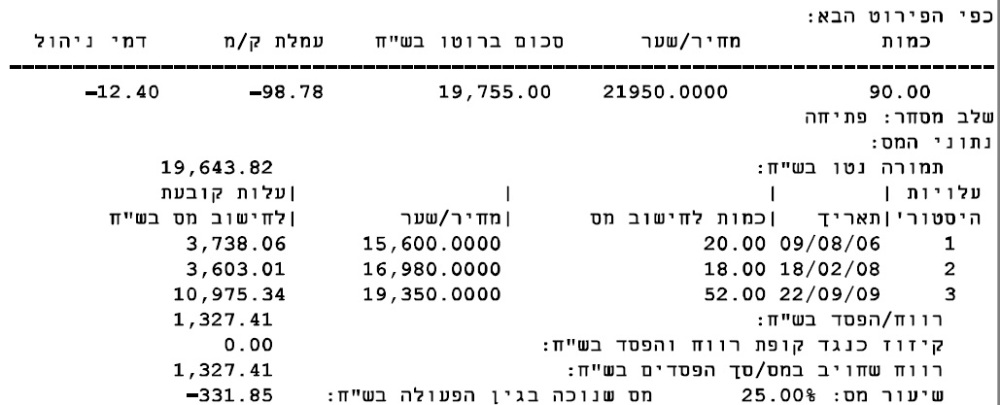

ממכירה שביצעתי ב-2014 קיבלתי מהבנק את הטופס הבא:

ניתן לראות שקניתי מניות שלושה הזדמנויות שונות (ב-2006, 2008 ו-2009), ומכרתי את כולם באותו תאריך. בשקלים היה רווח של 1327 ש"ח. החישוב שיש לבצע על מנת למלא את טופס 8949, צריך לחשב את הבסיס ואת התקבול בדולרים ואת הרווח/הפסד מחשבים ע"י החסרה בינהם. שימו לב: לשער ההמרה ביום הקנייה וביום המכירה יש השפעה על הרווח/הפסד הסופי ועלולים להפוך רווח בשקלים להפסד בדולרים וגם הפוך.

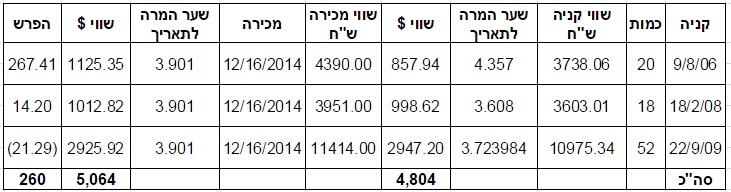

החישובים שביצעתי לפי התאריכים השונים:

הערה על החישובים: שווי המכירה חושב לפי מספר המניות * סכום המכירה הכולל (19,755) לחלק למספר המניות הכולל (90). ההפרש בעמודה האחרונה הוא החסרה של שתי העמודות עם כותרת שווי $.

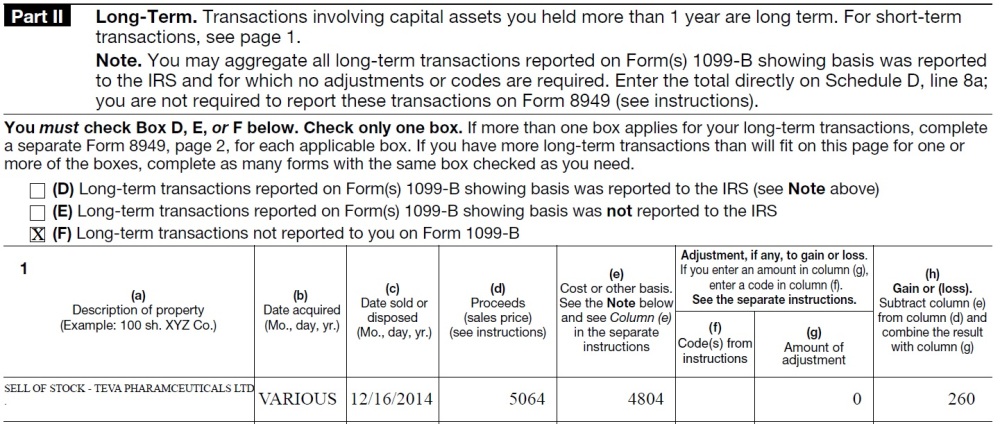

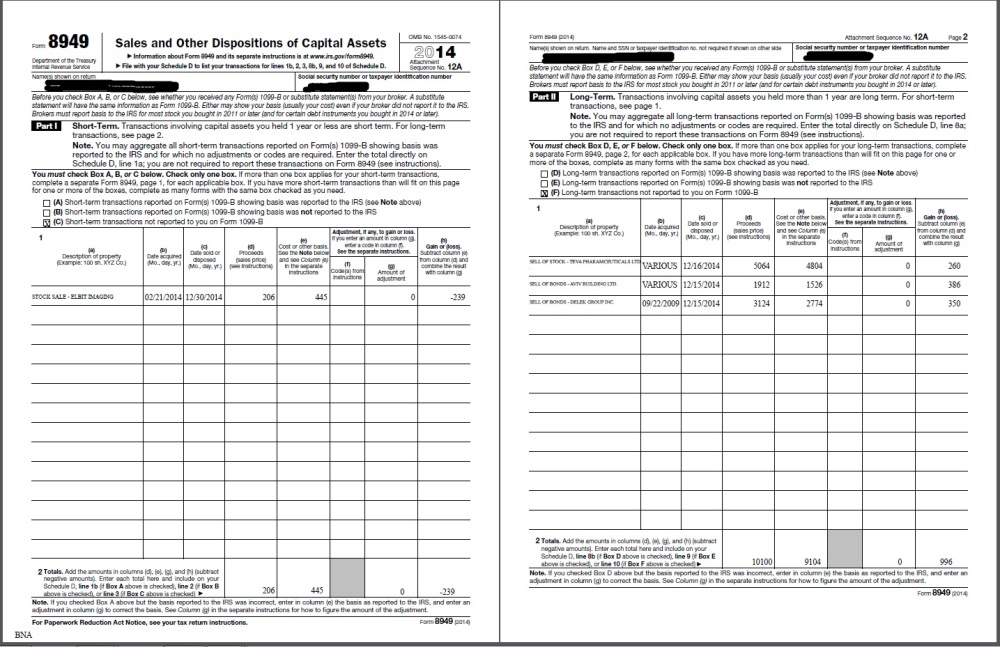

מילוי טופס 8949

בטופס 8949 השורה המתאימה תיראה כך (שימו לב שמילאתי את Part II הנוגע לרווחים ארוכי טווח):

שימו לב: בחלק שלפני מילוי הטבלה צריך לסמן את אחד מהתיבות D,E,F. את D מסמנים אם יש לכם טופס 1099B שמצוין בו הבסיס. את E מסמנים אם יש לכם טופס 1099B שבו לא מצוין הבסיס למכירה, ו-F אם אין לכם כלל טופס 1099B על המכירה (כגול ברוקר ישראלי). יש למלא דף נפרד עבור כל קטגוריה כזו. כלומר, אם יש לי גם ברוקר אמריקאי וגם ברוקר ישראלי וביצעתי מכירות בשניהם באותה שנה אשכפל את הדף (או אדפיס כמה פעמים) וארכז בכל דף מכירות שבהם סימון התיבה זהה (לא ניתן לסמן יותר מתיבה אחת כזו בכל דף).

להלן טופס 8949 מלא מכל המכירות שביצעתי ב-2014 (שימו לב שבשורה 2 של כל עמוד סוכמים את סה"כ רווח והפסד לאותו עמוד):

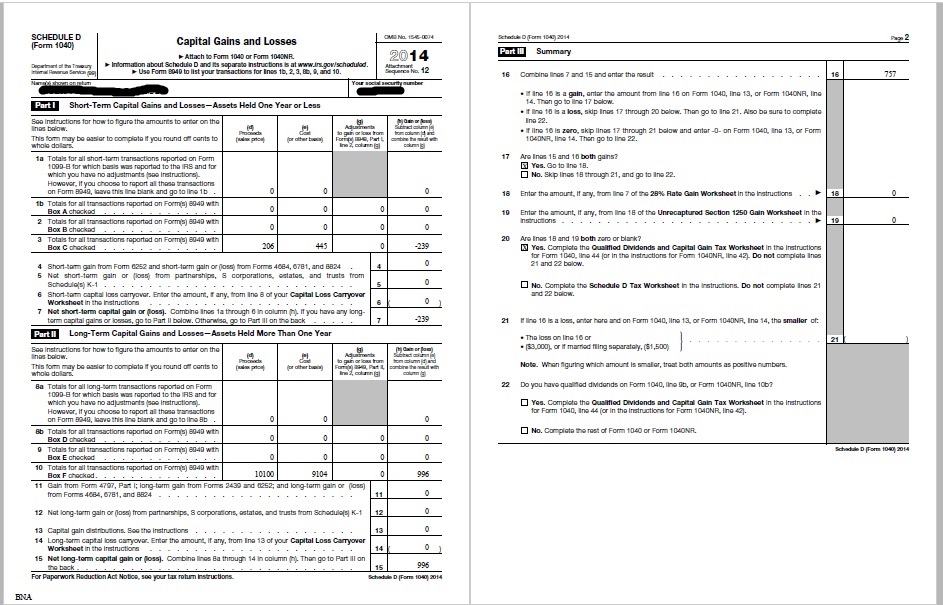

מילוי Schedule D

לאחר שמילאנו את טופס 8949 יש להעתיק נתונים מסוימים ל-Schedule D שם מבצעים איזון בין הרווח/הפסד ארוך טווח לקצר טווח. Schedule D מחולק לשלושה חלקים: חלק 1 – קצר טווח, חלק 2 – ארוך טווח, חלק 3 – סיכום.

חלק 1 – רווחים/הפסדים קצרי טווח

בשורות 1b, 2, 3 מעתיקים את הסכומים מחלק 1 של טופס 8949 עבור כל דף כזה שמילאנו (למשל אם היה לנו ברוקר אמריקאי וישראלי).

שורות 4 ו-5 לא רלוונטיות לרווחי הון אלא לרווחים מסוגים שונים שלא אכנס אליהם כאן.

בשורה 6 ממלאים הפסדים קצרי טווח שהועברו משנים קודמות. אם העברתם הפסדים משנים קודמות מילאתם בשנה הרלוונטית טופס חישוב שאותו לא מגישים ל-IRS ונקרא: Capital Loss Carryover Worksheet. בשורה 6 של Schedule D ממלאים את שורה 8 של ה-Worksheet (ראו בהמשך העברת הפסדים לשנים הבאות).

בשורה 7 סוכמים את כל השורות באותה עמודה (עמודה h).

חלק 2 – רווחים/הפסדים ארוכי טווח

בשורות 8b, 9, 10 מעתיקים את הסכומים מחלק 2 של טופס 8949 עבור כל דף כזה שמילאנו (למשל אם היה לנו ברוקר אמריקאי וישראלי).

שורות 11 ו-12 לא רלוונטיות לרווחי הון אלא לרווחים מסוגים שונים שלא אכנס אליהם כאן.

שורה 13 רלוונטית למי שמשקיע בקרנות נאמנות אמריקאיות ויש לו Capital Gain Distributions שהם רווחי הון שלא נבעו ממכירה שלו אלא מתחלופה של מניות בתוך הקרן. הסכום, אם יש, יופיע בטופס 1099DIV שתפיק לו הקרן הרלוונטית.

בשורה 14 ממלאים הפסדים ארוכי טווח שהועברו משנים קודמות. אם העברתם הפסדים משנים קודמות מילאתם בשנה הרלוונטית טופס חישוב שאותו לא מגישים ל-IRS ונקרא: Capital Loss Carryover Worksheet. בשורה 14 של Schedule D ממלאים את שורה 13 של ה-Worksheet (ראו בהמשך העברת הפסדים לשנים הבאות).

בשורה 15 סוכמים את כל השורות באותה עמודה (עמודה h).

חלק 3 – סיכום

בשורה 16 סוכמים את הסכומים המופיעים בשורות 7 ו-15 (הסכומים מהחלקים השונים). שימו לב, שייתכן ואחד מהם או שניהם שליליים.

- אם בשורה 16 יוצא לכם רווח, מעתיקים את הסכום לשורה 13 של טופס 1040 (הטופס הראשי) ועוברים לשורה 17 בהמשך.

- אם בשורה 16 יוצא לכם הפסד, מדלגים על שורות 17-20 ועוברים לשורה 21 ו-22.

- אם בשורה 16 יוצא לכם 0, דלגו על שורות 17-21, תמלאו 0 בשורה 13 של טופס 1040 (הטופס הראשי) ועברו לשורה 22.

להלן Schedule D מלא עם כל הפרטים כפי שהועתקו מ-8949:

טופס 1040 – שורה 13

העברת הפסדים לשנים הבאות

אם הפסדי ההון שלכם היו גדולים מרווחי ההון ניתן לנכות את ההפסד נטו מההכנסה הרגילה שלכם. צריך למלא את ההפסד נטו בשורה 13 של טופס 1040 (ר' לעיל).

הגבלה על הניכוי. הניכוי בשל הפסדי הון, אשר חישבתם ב-Schedule D יהיה הקטן מ:

- $3,000 (או $1,500 אם אתם נשויים ומגישים בנפרד)

- ההפסד נטו המופיע בשורה 16 של Schedule D

בקצרה, כל ההפסד עד $3,000 ניתן לנכות מול הכנסה רגילה ובכך להקטין את ההכנסה הגולמית והחייבת שלכם.

העברת הפסדים לשנים הבאות. אם יש לכם הפסד הון בשורה 16 של Schedule D שהוא יותר מהמגבלה לניכוי ($3,000 נכון ל-2016), ניתן להעביר את היתרה לשנה הבאה ולהשתמש בה כאילו ההפסד התרחש בשנה הבאה. אם עדיין לא ניצלתם את כל ההפסד, ניתן להעביר עוד שנים קדימה עד שתשתמשו בכולו (בישראל אם אני לא טועה יש הגבלה של חמש שנים על העברת הפסדים קדימה וגם אז ניתן לקזז רק מול רווחי הון ולא מול הכנסה רגילה).

כאשר אתם מחשבים כמה הפסד להעביר לשנה הבאה, אתם מחויבים להשתמש בניכוי המותר ($3,000) של אותה שנה, גם אם היא לא עוזרת לכם באותה שנה (למשל אם הכנסתכם החייבת הייתה קטנה מ-$3,000).

כאשר מעבירים הפסד לשנים הבאות יש לשמור על האופי שלה מבחינת זמן אחזקה. כלומר הפסד ארוך טווח שהעברתם לשנה הבאה קודם יקזז רווחים ארוכי טווח של אותה שנה, רק אחר כך יקזז הפסדים קצרי טווח ורק אז מה שנשאר מקזז הכנסה רגילה (עד התקרה).

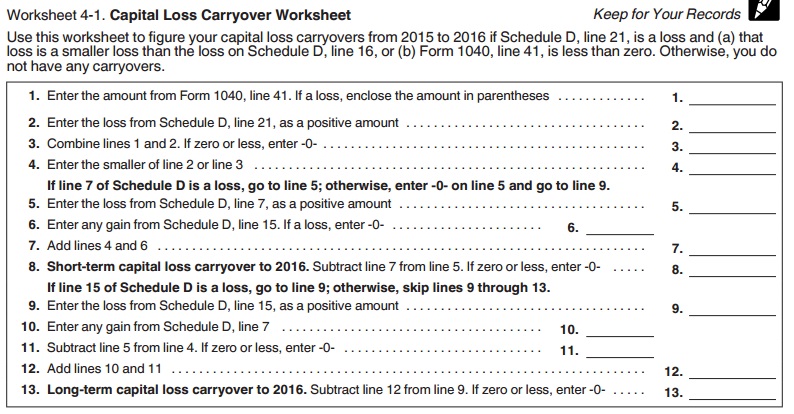

על מנת "להקל" עלינו ה-IRS הפיק גליון חישוב כדי לעזור לנו לחשב את ההעברה.

בשורה 1 מזינים את ההכנסה החייבת שלכם פחות הניכוי הסטנדרטי מטופס 1040 שורה 41.

בשורה 2 מזינים את ההפסד הון נטו משורה 21 של Schedule D כערך חיובי.

בשורה 3 סוכמים את הערכים בשורות 1+2. אם יוצא 0 או מספר שלילי, רושמים 0 בשורה 3.

בשורה 4 מזינים את הערך הקטן מבין שורות 2 ו-3.

אם שורה 7 של schedule D הוא הפסד, עוברים לשורה 5, אחרת (רווח או 0), מזינים 0 בשורה 5 וקופצים לשורה 9.

בשורה 5 מזינים הפסד משורה 7 של Schedule D כערך חיובי.

בשורה 6 מזינים רווח (אם יש) משורה 15 של Schedule D, אם זה הפסד מזינים 0.

בשורה 7 סוכמים את שורות 4 ו-6.

בשורה 8 מחשבים את ההעברה לשנה הבאה של הפסד קצרי טווח. מחסירים את שורה 7 משורה 5. אם יוצא 0 או שלילי, מזינים 0.

אם שורה 15 של Schedule D הוא הפסד, עוברים לשורה 9, אחרת מדלגים על שורות 9-13 (בעצם סיימנו).

בשורה 9 מזינים הפסד משורה 15 של Schedule D כערך חיובי.

בשורה 10 מזינים רווח (אם יש) משורה 7 של Schedule D.

בשורה 11 מחסירים את שורה 5 משורה 4. אם 0 או שלילי מזינים 0.

בשורה 12 סוכמים את שורות 10 ו-11.

בשורה 13 מחשבים את ההעברה לשנה הבאה של הפסדים ארוכי טווח. מחסירים את שורה 12 משורה 9. אם יוצא 0 או שלילי, מזינים 0.

את גליון החישוב לא מגישים אם הדוח השנתי, אלא שומרים אותו לעתיד על מנת לעזור לכם עם הדוח של שנה הבאה (יש דברים שצריך להעתיק ל-Schedule D של שנה הבאה), ולמקרה שה-IRS יחליט לערוך אצלכם ביקורת.

קרנות נאמנות זרות

בקצרה, כי מתוכנן על זה פוסט שלם, ארה"ב לא אוהבים את הצורה ששאר העולם ממסים קרנות נאמנות. ארה"ב מכריחה את קרנות הנאמנות המקומיות לחלק למשקיעים בכל שנה את הדיבידנדים ואת רווחי ההון שנוצרו כתוצאה ממכירות שביצע מנהל הקרן בתוך הקרן. בשאר העולם, נותנים לקרנות לצבור את הרווחים האלה וחישוב המס נעשה רק בעת שהמשקיע מחליט למכור את יחידות הקרן שלו. משקיעים אמריקאיים רצו להשתמש בקרנות זרות כדי לדחות תשלומי מס, ולכן ארה"ב החליטו "להעניש" אותם.

העונש בא בדמות חקיקה דרקונית שגורמת להשקעה כזו לאבד את כדאיותה. בין היתר, המס עלול לנגוס לא רק ברווח אלא גם בקרן ממש. בקיצור, לא מומלץ.

לעכשיו, ההמלצה שלי היא לא לקנות קרנות נאמנות ישראליות/אירופאיות אם אתם אזרחים אמרקאיים. תעודות סל הם גם סימן שאלה גדול בהקשר הזה. עדיף לקנות ETF או קרנות נאמנות דרך ברוקר אמריקאי. עדיין תצטרכו לשלם לממשלת ישראל את מס רווח ההון הגבוה (השלמה ל-25%), אבל לפחות לא יחולו עליכם חוקי מס דרקוניים.

סיכום

בהשקעות בשוק ההון ניתן להרוויח וגם להפסיד. בשנה בה ביצעתם מכירה של נייר ערך כלשהוא תצטרכו לדווח ל-IRS אם הרווחתם (הידד!) או אם הפסדתם על מכירה זו. החישוב מבוצע בדולרים (!!!) לפי שער ההמרה בנפרד של יום הקניה ושל יום המכירה.

את ההפסדים והרווחים ה-IRS מחלק לפי התקופה בה החזקתם את ההשקעה. אם החזקתם שנה ומטה, ההשקעה נחשבת קצרת טווח וכל רווח כזה ימוסה פשוט לפי מדרגות המס הרגילות. אם החזקתם את ההשקעה מעל לשנה, ההשעקה נחשבת ארוכת-טווח וחלים עליהם מדרגות מס מועדפים (אפילו 0% במקרים מסוימים).

הדיווח ל-IRS נעשה על טופס 8949 שבו מדווחים על כל מכירה בנפרד, ואז מעבירים את הכל ל-Schedule D כדי לחשב כמה רווח/הפסד נטו היה לכם בכל תקופת אחזקה. הפסדים ארוכים קודם מקוזזים מול רווחים ארוכים, את היתרה מוסיפים להפסדים הקצרים ואז מקזזים אל מול רווחים קצרים. אם עדיין נשאר יתרה ניתן לקזז עד $3,000 נכון ל-2016 אל מול הכנסה רגילה. אם עדיין יש יתרה ניתן להעביר אותה לשנה הבאה עד שתנוצל במלואה.

אל תשקיעו בקרנות נאמנות לא אמריקאיות!

שלום ותודה רבה על הבלוג,

לצערי גיליתי אותו אחרי ששילמתי כבר סכומי כסף רבים על הגשת הדוחות כמה שנים אחורה. לפחות נלמד להבא.

ועכשיו לשאלה: החברה דרכה הגשתי את הדוחות אמרה שיש דרך להתחמק מתשלום מס על קרנות השתלמות (אשר מחויבות במס בארה"ב) על ידי רישום בדרך מסוימת של ההכנסה מהקרן. עפ"י מה שהצלחתי להבין הם פורסים את ההכנסה מהקרן כאילו כל שנה אני מרוויח מהקרן במקום לחשב את ההכנסה מהקרן בזמן הפירעון שלה. האם אה מכיר את העניין ויודע כיצד ניתן לבצע אותו נכונה?

תודה רבה

אהבתיאהבתי

שלום וברוך הבא לבלוג

אני מכיר את הגישה, אבל לא פועל לפיה. לכן לא הייתי רוצה לייעץ (למרות שאין לראות את הדברים בבלוג כייעוץ) לגבי משהו שאני לא מבצע בעצמי.

בהערת אגב, צריך לשאול את מי שהמליץ לך על כך, האם הוא עבר ביקורת מה-IRS והם אישרו לו שזו הדרך הנכונה לדיווח. זהו בעצם המדד היחיד שנותן תוקף למשהו שלא מופיע במפורש בהנחיות.

אישית, אני מכיר רו"ח שהגיש בצורה הזאת, עבר ביקורת ושללו לו את ההגשות והוא נדרש לתקן עבור כל הלקוחות שלו את הדוחות לאותה שנה.

לפי הגישה שאני משתמש בה (של דיווח רק בעת פדיון), ניתן להימנע ממס על ידי פריסת הפדיון על פני כמה שנים, כך שאין הכנסה גדולה מדי בשנה מסוימת. לחלופין, ניתן להשתמש בזיכוי מס זר משנים קודמות (אם רלוונטי), כדי לכסות את המס המתחייב.

שים לב שגם הגישה שלי לא בהכרח נכונה. אם אעבור ביקורת בשנה בה אפדה את קרן ההשתלמות, כמובן שאעדכן פה.

אהבתיאהבתי

תודה רבה על התגובה המהירה. מעניין, לא ידעתי אפילו שאפשר לפרוש את הפדיון של קרן ההשתלמות (אני צעיר עוד לא יצא לי לפדות :)).

אהבתיאהבתי

אתה יכול למשוך כמה שבא לך מהרגע שזה הופך נזיל, אבל המשיכה הראשונה תנעל אותה להפקדות חדשות ותצטרך לפתוח עוד אחת כדי להמשיך להפקיד

אהבתיאהבתי

טוב לדעת,

תודה רבה!

אהבתיאהבתי

אני רוצה לשאול על הנושא של קרנות השתלמות של מורים:

אני מורה ולכן יש לי קרנות השתלמות למורים: אלו הם קרנות שבעיקרון אמורות לשמש אך ורק למטרת יציאה לשבתון (כך כתוב בתקנוני הקרן) – שאז הקרן תשלם למורה שיצא לשבתון – את משכורתו מהקרן. אבל, בפועל ניתן גם לפדות את הקרן ולקבל את הכסף במקום לצאת לשבתון, ויש הרבה מורים שאכן שעושים זאת.

אני מדווח על קרנות ההשתלמות שלי בדו"ח ה-FBAR אך לא בדו"ח המס שלי – 1040.

הנימוקים שלי (לעצמי) לחוסר הדיווח על הקרנות לצרכי מס הם:

1. טרם פדיתי אף אחת מהקרנות, אז הרווחים הינם למעשה תיאורטיים – טרם מומשו.

2. לפי התקנון הרשמי הקרן נועדה אך ורק ליציאה לשנת שבתון/השתלמות – לצרכי לימודים, אז לכאורה זה במעמד פחות מאשר קופת חיסכון/גמל/תיק השקעות וכו'.

3. בכל מקרה קרן השתלמות בנויה על הפרשות מעביד (2/3) והפרשות עובד (1/3) – אז אי אפשר להתייחס לכל הקרן כאל רווח..

השאלה שלי היא האם הנימוקים האלה נראים לדעתך/ם קבילים מדוע לא לדווח על הקרנות כהכנסה שוטפת?

אהבתיאהבתי

תראה, יש לך יותר קייס מלקרן השתלמות רגילה לטעון שהכספים לא באמת שלך עד שתקבל אותם בפועל, אבל גם בקרנות השתלמות רגילים יש גישה שגורסת שהפקדות מעסיק + רווחים מדווחים בעת הפדיון.

ד.א. גם בקרן השתלמות רגילה יש אפשרות לפדות את הקרן אחרי 3 שנים בפטור ממס אם הכסף הולך למטרת השתלמות/לימודים.

אהבתיאהבתי

שלום ותודה על הבלוג המצויין שלך.

כתבת בתגובה הקודמת:

"לפי הגישה שאני משתמש בה (של דיווח רק בעת פדיון), ניתן להימנע ממס על ידי פריסת הפדיון על פני כמה שנים, כך שאין הכנסה גדולה מדי בשנה מסוימת."

מדבריך אני מבין שאתה לא מדווח על הכנסות מקרנות השתלמות ומחכה למעשה לדווח רק בעת הפידיון שלהן.

האם הדבר חוקי עד כמה שידוע לך?

אם למעשה עוד לא פדיתי את קרנות ההשתלמות שלי אין עלי חובת דיווח?

תודה,

עידו

אהבתיאהבתי

שלום ותודה על הברכות.

כפי שציינתי זוהי גישה שלי, שמגובה בדעות של שתי רואי חשבון אמריקאיים שעובדים כאן בישראל. אני מכיר גם דעות של רואי חשבון אחרים שחושבים אחרת.

לשאול אם זה חוקי זו שאלה בעייתית. אין התייחסות ספציפית בחוק האמריקאי לקרנות ההשתלמות הישראליות. החוצפנים בקונגרס לא חשבו עלינו. לכן, יש גישות ופרשנויות שלוקחות חוקים מסוימים ומנסים להשליך על המצב הספציפי.

המבחן האמיתי הוא מבחן הביקורת. אם אזכה להיות אחד מ-1% שעוברים ביקורת בשנה מסוימת, המבקר יגיד לי אם מה שאני עושה חוקי לדעתו או לא. אבל לכל מבקר יש גם גישות ופרשנויות שלו, ולפחות כרגע אין הנחיות ברורות, והנחה שלי שגם לא יהיו בעתיד הנראה לעין.

במידה והמבקר מנחה אותך להשתמש בגישה מסוימת אזי היא תחייב אותך אלא אם אתה ממש חושב שאתה צודק ואפשר אז לערער לממונה שלו ובמקרים קיצוניים ללכת לבית משפט פדרלי למיסוי (וזה יעלה לך המון כסף).

אחד מרואי החשבון שדיברתי איתם, עבר ביקורת דווקא אחרי שהגיש עם הגישה של דיווח בכל שנה, והמבקר הפך לו את הגישה. מבקר אחר אולי היה מאשר את זה, אין לדעת.

מבחינתי, אני הולך על השיטה שהיא הכי פשוטה ונקייה עד שינחו אותי אחרת.

אהבתיאהבתי

כתבת שניתן להימנע ממס על ידי פריסת הפדיון על פני כמה שנים. תוכל לפרט כיצד הדבר מבוצע בפועל? תודה.

אהבתיאהבתי

בוא נניח לצורך העניין שיש לך רק שכר מעבודה ורק את פדיון קרן ההשתלמות. בנוסף נלך לפי הגישה של דיווח קרן השתלמות בעת פדיון ולא דיווח שוטף. לפי גישה זו מדווחים 75% מהסכום שנפדה שביכול מהווה הפקדות מעסיק.

אם אתה מחריג את שכר העבודה שלך, אז יש לך את הניכוי הסטדנרטי והפטור האישי כסכומים נוספים שפטורים ממס. לרווק ב-2015 זה $10,300. לזוג נשוי ללא ילדים $20,600, כל ילד (אמריקאי) מוסיף $4000. אז אם אתה רוצה לדעת כמה אתה יכול לפדות אתה לוקח את הסכום הפטור ממס (נגיד לצורך העניין שמדובר ברווק אז $10,300), ממיר לשקלים לפי ערך הדולר של תאריך הפדיון (שער ההמרה הממוצע ל-2015 היה 4.052 שקל לדולר), יוצא 41,736 ש"ח. את הסכום הזה אתה מחלק ב-0.75 ויוצא שאתה יכול לפדות 55,647 ש"ח בלי להיות חייב במס לארה"ב. ממליץ לעגל למטה כדי לוודא שאתה לא עובר את הסכום (כסף שהולך ל-IRS נעלם לנצח, כסף שנשאר בקרן השתלמות נשאר שלך).

אם אתה משתמש בזיכוי מס זר החישוב הופך למעט מורכב יותר. אתה צריך לדעת כמה זיכוי מס עודף יש לך באותה שנה ומשנים קודמות (אם יש). בוא נניח שיש לך זיכוי מס עודף רק באותה שנה. הרווחת 20,000 ש"ח לחודש. אז שילמת 39,087 ש"ח מס הכנסה שנתי, שהם $9,646. לפי ההכנסה הזאת היית חייב ב-2015 $8,025. כלומר יש לך עודף של $1,621. היות ואתה במדרגת מס של 25% (מבחינת ה-IRS) תוכל למשוך ($6,484 לחלק ל-0.75) כך שהזיכוי מס העודף יכסה גם אותם. כלומר אתה יכול למשוך 35,030 ש"ח.

שים לב שהמצב הזה היה מאוד ספציפי, והוא לקח בחשבון זיכוי מס זר משנה אחת בלבד, הכנסה ספציפית, אין הכנסות נוספות מתיק השקעות וכו'. בפועל ניתן להעביר קדימה זיכוי מס עודף ולנצל אותם בשנת המשיכה.

תוכל להשתמש במחשבון שבניתי: https://fintranslator.com/2016/10/02/feie-vs-ftc-and-calculator/ כדי להריץ תרחישים שונים ולהשוות בין החרגת שכר לזיכוי מס זר. את ההכנסה מקרן ההשתלמות תמלא בשדה של "הכנסות נוספות". תמלא שם את ה-75% ולא את כל הסכום שאתה מעוניין לפדות, כלומר רק את הסכום המדווח.

אהבתיאהבתי

תודה רבה!

עברתי על כל הבלוג ונראה לי דווקא שמאוד קל להגיע לחבות מס אבל יכול להיות שאני טועה בחישוב כלשהו.

לי למשל יש דירה שאני משכיר ומקבל עליה 2200 ש"ח בחודש שהם 26400 ש"ח בשנה או 6500$.

קיבלתי דמי אבטלה של בערך 12,000 ש"ח שהם 3000$(ולהבנתי לא ניתן להחריגם מהשכר – לא ברור למה אגב כיוון ששילמתי עליהם מס בארץ)

פנסיה בסך 10,000 ש"ח שהם כ 2500$(שגם אותה משום מה לא ניתן להחריג)

כבר הגענו ל 12,000$ שנתית שהם מעל ל 10,300$ הפטורים עבור גרוש שכמותי.

יש לי ילדים לא אמריקאיים כך שלא ניתן לקבל עליהם פטור ואת בת זוגי הישראלית והידועה בציבור לא רוצה לערב בענייני מס מסובכים.

אם אני משלם מס על פנסיות ואבטלה בארץ, למה אני נדרש לשלם עליהם כפל מס לדוד סם?

אהבתיאהבתי

אין קשר בין החרגת שכר לתשלום מסים בארץ. החרגת שכר נועדה לפטור הכנסה משכר. זהו הטבה שארה"ב נותנת לאזרחים שלה כדי לעודד עבודה.

כדי לקזז מסים ששילמת לישראל יש את מנגנון זיכוי מס זר. הוא יותר מסובך אבל אולי שווה להשקיע את הזמן כדי שלא תהיה חייב מס.

בשנים הבאות זה מן הסתם יבוא יותר בקלות.

דבר ראשון שהייתי בודק זה אם אתה עומד בקריטריונים להיות ראש אב בית היות ויש לך ילדים (ללא קשר לאזרחות שלהם), תבדוק את הקריטריונים בפוסט הזה: https://fintranslator.com/2016/02/11/begin-filling-1040

אם הילדים לא גרים איתך אז כנראה שלא תוכל לדווח בצורה זו.

אבל בגלל שיש לך ידועה בציבור תוכל לדווח בתור נשוי המגיש בנפרד ולקבל פטור נוסף עבור "הידועה" שלך למרות שהיא לא אמריקאית. כמובן בתנאי שזה מעוגן חוקית ויש לך מסמכים המעידים על כך.

בכל מקרה, גם אם אין לך את הפטור הנוסף הזה, חבות המס שלך לארה"ב תהיה $170, אבל אמרת ששילמת מס לישראל אז תוכל לקזז את המס הזה מהמס החייב בארה"ב באמצעות זיכוי מס זר: https://fintranslator.com/2016/04/24/ftc-part1

אני ממליץ לך שוב להוריד ולהשתמש במחשבון שפיתחתי כדי לבחון את המצב שלך:

https://fintranslator.com/2016/10/02/feie-vs-ftc-and-calculator

אם משהו לא מובן אשמח שתשאל בפוסט הרלוונטי.

אהבתיאהבתי

שוב שלום,

אני חושבת שהגעתי לחלק שיכול לשבור אותי מלהגיש לבד, אבל אנסה בכל זאת נסיון אחרון לשאול כמה שאלות בנסיון להתגבר על זה (מקווה שזה בסדר שארכז פה כמה שאלות שגם לא בהכרח נוגעות לפוסט הזה):

1. דיברת בפוסט על נושא של קנייה או מכירה של ניירות ערך. האם זה אומר שמבחינת ניירות ערך אני צריכה לדווח רק אם מכרתי ניירות ערך בשנת המס? מה לגבי מקרים בהם לא קניתי ולא מכרתי ניירות ערך, אך קיימים ברשותי (2015), או במקרה בו רק קניתי ניירות ערך (2016)?

2. בטופס 867 יש חלק שלא התייחסת אליו, שנקרא ״אישור ניכוי מס במקור על רווח הון מניירות ערך סחירים בבורסה וממכשירים פיננסיים לא סחירים לשנת המס 2015״. ספציפית, יש לי בו הפסדים. האם והיכן אני אמורה לדווח את זה?

3. לא הצלחתי להבין איך להתייחס ל: א. פנסיה – על מה בדיוק צריך לדווח, מאיפה לקחת את זה, ואיפה לדווח, ב. האם צריך לדווח על דברים שקשורים לקרנות השתלמות וקופות גמל, ואם כן, איזה מידע צריך ואיפה מדווחים אותו. ג. אני לא בטוחה איך להתייחס לחלק של הפרשות המעביד ב106 (אני לא מספיק בקיאה בחלק הזה גם בפני עצמו).

4. בסוף 2015 הגשתי דרך חברת רואי חשבון במסגרת תוכנית גילוי מרצון 6 שנים אחורה F-BAR ו-3 שנים אחורה דיווחי מס. לכן יצא שעוד לא הגשתי את הטפסים ל2015, ולא ידעתי שיש מועד אחרון או בקשת הארכה. האם אצטרך לעשות דברים מיוחדים מכיוון שאני מגישה באיחור ולא ביקשתי דחיה? אם כן, אולי עדיף לי בכל זאת עבור השנה הזאת להגיש דרך חברה? יש לציין שאני כנראה לא אהיה חייבת לשלם מס, אלא רק לדווח.

המון המון המון תודה, אני יודעת שאתה עושה את זה מרצון טוב ומאוד מעריכה את העזרה!

אהבתיאהבתי

1) אם אלו ניירות ערך רגילים (או קרנות נאמנות אמריקאיות), אין שום דיווח שצריך לעשות עד למכירה. אם אלו קרנות נאמנות ישראליות/זרות, זה נופל תחת חוקי ה-PFIC. אם כן, ולא יהיה לך בעיה לשתף, אשמח להדריך אותך איך להמשיך.

2) אני מניח שמדובר בהפסד מנייר ערך. עם זאת, הפסד בשקלים הוא לא בהכרח הפסד בדולרים. יש לחשב את השינוי בערך הנייר בדולרים. כלומר, את ערך הקנייה את מחלקת בשער הדולר ליום הקנייה. את ערך המכירה את מחלקת בשער הדולר ליום המכירה. החיסור ביניהם יתן לך אם מדובר ברווח או הפסד הון. אם זה נייר ערך רגיל אז יש את הפוסט הנ"ל. אם זה קרן נאמנות ישראלית, אז שוב אם תהיי מוכנה לשתף נתונים פרטניים אשמח להדריך אותך כאן.

3) זה הכל תלוי בגישה שבוחרים מבין מה שציינתי לך אתמול. תבדקי איך דיווח לך על זה (אם בכלל) בדוחות של השנים הקודמות. תסתכלי בשורה 21 של טופס 1040 וכן תבדקי כמה דווח לך בשורה 7, אם רק השכר או גם הפקדות מעסיק (שער הממוצע ל-2015 היה 4.052). אני אישית נוקט בגישה של דיווח רק בעת פדיון בעצתו של רואה חשבון. אולי שווה לך לשאול את החברה שהגישה בשבילך באיזה גישה נקטו. אציין שאין הנחיה חד משמעית מה-IRS לאף אחת מהגישות.

4) אין לך מה לדאוג שכן הקנס על איחור הוא תלוי בגובה המס החייב. אם אין חבות מס אזי הקנס הוא גם 0.

אשמח להמשיך ולעזור בכל שאלה.

אהבתיאהבתי

שוב תודה רבה על ההסברים המפורטים!

בעקבות מה שכתבת הסתכלתי על הפוסט על PFIC. רציתי לשאול בהמשך אליו – האם מבחינת החוק הזה יש בעיה עם קופות גמל ישראליות ו/או קרנות השתלמות ישראליות?

תודה רבה!

אהבתיאהבתי

כרגע הקונצנזוס הוא שלא, אבל שזה יכול להשתנות בכל עת. אין הנחיות מפורשות של ה-IRS בנידון.

אחריג את קופת גמל להשקעה החדשה, שדווקא כן חושבים שהוא נחשב PFIC משום שהוא הפקדה יזומה שלך ולא משהו שקשור למעסיק ו/או לחוק של המדינה (פנסיה). כמובן שצריך לבדוק את ההשקעה בתוך הקופה כדי לראות שאכן זה PFIC (הרוב הגדול הוא כן).

אהבתיאהבתי

שאלה בנוגע להצהרות על רווחי הון.

אם החשבון ברוקר (לצורך עניין, בנק לאומי) הוא משותף לאזרח האמריקאי ולבת הזוג שלו, שאינה אזרחית אמריקאית. האם עדין צריכים להכניס את הנתונים כלשונם, או פשוט לחלק את הכל בשתיים ?

תודה רבה!

אהבתיאהבתי

שלום וברוך הבא לבלוג 🙂

אכן מדווחים רק על החלק היחסי שלך מהכנסות בחשבון משותף עם בן/בת זוג שאינו מחויב בדיווח הכנסות לאמריקאים.

אהבתיאהבתי

מדובר על אזרח אמריקאי הגר בארה"ב, ירש חשבון בנק בארץ ובו יש נ"ע. ברגע שימכור בכדי לממש, יש הפסד האם ניתן לקבל זיכוי בארה"ב?

אהבתיאהבתי

שלום וברוך הבא לבלוג

הכללים של ירושה מעט מסובכים, בעיקרון הרווח/הפסד מחושבים לפי בסיסים שונים.

לצורך רווח מתחשבים בערך המניות לפי יום הפטירה, כלומר יש מעין העלאת בסיס מה שיכול להקטין את הרווח.

לעומת זאת, לצורך הפסד מתחשבים בבסיס המקורי, כלומר לפי ערך הקנייה של הנפטר. אז רק אם יש הפסד ביחס לערך הקנייה המקורי ניתן לדרוש הפסד הון לפי מה שמפורט כאן בפוסט.

ד.א. יש לשים לב לדרישות להגשת FBAR כעת משיש ליורש חשבון "זר".

אהבתיאהבתי

רוב תודות. אכן יש הפסד גדול מתאריך הקניה עד היום (עדיין לא מכרנו). בשביל לסבך, היורשים הם שניים אחר ישראלי ואחד אמריקאי, בבנק הפועלים סרבו להוסיף את שם האמריקאי לבעלי החשבון תוך טענה שאינו יכול להחזיק ני"ע בבנק מחוץ לארה"ב. ולכן עלינו למכור תחילה את ני"ע. בכל מקרה החשבון הוא ע"ש x ויורשי המנוחים שזה x i y. האם יש בעיה עם זה? האם אפשר (אני מניח שכדאי) להעביר את כל ההפסד לארה"ב? מתי כדאי למכור (סוף שנה, תחילת שנה )?

אהבתיאהבתי

לפי מיטב הבנתי, החלוקה נעשית ברמת הנכס הבודד, ולכן על כל נייר ונייר בנפרד חלה החלוקה בין היורשים, ללא קשר לאם טכנית ניתן לרשום אותם על שמו או לא.

ולכן לאחר המכירה, פשוט תחשבו את ההפסד, וחצי ממנו תוכלו לדרוש כהפסד בדוח האמריקאי.

לחלופין תוכלו לפתוח חשבון על שמו של האמריקאי שכן מוכן שיחזיק נכסים, ותעבירו אליו נכסים בשווי חצי מהירושה (נכון ליום המוות, לא ליום ההעברה).

לגבי זמן המכירה: כל מכירה שתתבצע במהלך השנה, תדווח באותה שנה, לכן מבחינת מס אין הבדל לזמן.

אהבתיאהבתי

שאלה על חישובי רווחי הון

אם מכרתי מניה שקניתי ממש מזמן ואין לי את מכיר הקניה שלה, או שעשיתי המון פעולות של קניה ומכירה ואין לי עכשיו את היכולת לחשב את הרווחים של כל נייר בנפרד. מה ניתן לעשות? האם יש דרך להסתמך על נתוני הרווח של ה867 עצמו?

אני מניח שגם פניה לבעל מקצוע לא תוכל לעזור לי בעניין הזה…

אהבתיאהבתי

שלום וברוך הבא לבלוג

בהנחה ופעלת דרך בנק או בית השקעות פשוט תבקש מהם "שאילתת מס" לשנה הרלוונטית ואמור להיות שם המידע החסר שלך.

לא ניתן להסתמך על ה-867 לצורך חישוב רווחי הון.

אהבתיאהבתי

עד היום לא הצלחתי להבין כמה דברים. שאלות לגבי אזרח אמקריאי – ישראלי שגר בישראל

1) אם אני קונה ETF אמרקיאי דרך ברוקר אמריקאי כמו interactive brokers, איך עובד מס על דיבדנדים ורווחי הון? האם הם משלמים ישירות לארה"ב ואז עלי להשלים את החסר (אם יש) לישראל? או לישיראל מגיע מס ראשוני על רווחי הון אז איכשהו אני קודם לשלם להם ואז מקבל על זה זיכוי מול ארה"ב? (באופן כללי, האם זו הדרך המומלצת להשקיע?)

2) האם המצב שונה אם אני קונה ETF אמריקאי דרך ברוקר ישראלי?

3) שאלה פחות קושרה למס אבל בכל זאת: מה הדרך הטובה ביותר להעביר את הכסף לדולרים?

4) אני נשוי לNRA. האם עדיף שהיא תשקיע את הכסף ואז מתחמקים מכל הבעיות של PFIC. אבל מצד שני, המס יהיה אותו דבר כי בסוף צריך להשלים ל-25% בישראל ודמי הניהול בארץ ובאירופה גבוהים בהרבה מאלה שבארה"ב.

אהבתיאהבתי

1) בתור אמריקאי לא מנוכה לך שום מס במקור, אם אתה חושד שתהיה חייב בסופו של דבר מס ל-IRS תצטרך לשלם במהלך השנה Estimated Payments.

ברמת העיקרון לארה"ב זכות מיסוי ראשונית על דיבידנדים אמריקאיים, ולישראל על רווחי הון. איך שאני מחשב את זה אני קודם כל בודק את חבות המס שלי בשתי המקומות בלי זיכוי מס זר.

אם אני רואה שבארה"ב אין לי שום חבות מס (זה קורה, כי יש לי ילדים וזיכוי עליהם, וזיכוי על ההוצאות על המעונות שלהם), אז אני פשוט משלם לישראל 25% על הדיבידנדים, ומציין זאת בטופס זיכוי מס זר של האמריקאים כדי להעביר את הזיכוי המס הזר לשנים הבאות. אם יש לי חבות מס בארה"ב אני מייחס את כולה לדיבידנדים ומזדכה עליה מול מס הכנסה בישראל (בעצם יוצא שתצטרך להשלים ל-25%).

2) לא. גם בברוקר ישראלי לא ינוכה לך מס במקור.

3) הדרך הכי זולה שאני מכיר, לפתוח חשבון באינטראקטיב ישראל דרך הלינק של דיבידעת ולהעביר לחשבון שלך שם שקלים בהעברה רגילה (יש להם חשבון מיוחד שהם פתחו בסיסטיבנק בתל אביב לצורך זה), ואז ממירים לדולרים בעלות של $2.5 לפעולה (אלא אם כן אתה ממיר יותר מ-$100,000 ואז תשלם קצת יותר). אם זה מעניין אותך יש כאן המון מידע על פתיחת חשבון וניצול העמלות הנמוכות משמעותית. חובה עליך לבדוק את כל הנתונים לפני שאתה מבצע פעולה כלשהיא.

הדרך הכי פשוטה (והכי יקרה) היא פשוט דרך חשבון הבנק הישראלי שלך.

4) לא כל כך קשה להימנע מ-PFIC, פשוט קונים ETF אמריקאיים. אם אתם רוצים קרנות שצוברים אוטומטית את הדיבידנדים, אז בהחלט כדאי שזה יהיה על שם אשתך, אך צריך לציין שזה בא לרוב עם דמי ניהול יותר גבוהים, ואפשרות למיסוי כפול על קרנות צוברות שמחקות מדדים אמריקאיים. יש כאן שרשור טוב שממצה את ההבדלים, חסרונות ויתרונות.

אהבתיאהבתי

ואם כבר, אז עוד שאלה מסובכת: אם אני רוצה למכור מנייה באותה שנה שבה קניתי אותה ולהימנע ממס רווחי הון לטווח קצר, האם אוכל לתת את המנייה לאשתי והיא תמכור אותה ואז היא תהיה חייבת 25% רווחי הון בארץ אבל 0 בארה"ב? (אפשר לתת בערך $150000 לnra spouse בלי מיסים). למה אני שואל? כי יש לי incentive stock options בחברת סטארט אפ. אם אממש את האופציות ואחזיק יותר משנה, אז יש תשלום AMT שחוץ ממס נוראי על כסף שעדיין איו בידיים, זה לא ניתן לקיזוז ממסים בישראל כי מס בישראל יחול בשנה שבה אני מוכר, אז יש כפל מס. אני לא רוצה לשלם AMT. אבל מה אם אתן את המניות שממימשתי באותה שנה לאשתי כמתנה? אז לכאורה אני פטור מכל מס. AMT אין כי לא החזקתי שנה ורווחי הון אין כי לא הרווחתי. והיא תשלם רווחי הון לישראל ע"ס 25%?

אהבתיאהבתי

מצאתי הרבה מקורות שטוענים שזה אפשרי להעביר נכסים שעלו בערכם לבן-זוג NRA (כאן, כאן). הם מתבססים על הלכה שנפסקה בבית דין למיסוי שבו אפילו ה-IRS הודו שזה אפשרי (כל עוד לא מדובר בהסדר גירושין). אתה מוזמן לעבור על כל פסק הדין כאן, ולוודא שהמקרה שלך דומה. אבל בגלל שמדובר במשהו לא שגרתי הייתי מחפש רו"ח שכבר פעל כך בעבר בהצלחה ויודע את מילות הקסם למכתב שמצרפים בדוח השנתי.

אהבתיאהבתי