אז מה היה לנו עד עכשיו?

אני אתחיל את הפוסט היום בסיכומון קצר של מה למדנו עד עכשיו בסדרת מסי ארה"ב.

חלק 1 של הסדרה הסביר מי חייב בהגשת דוח שנתי ל-IRS, כלומר סכומי ההכנסה שהחל מהם יש להגיש דוח שנתי על ההכנסות העולמיות. בנוסף, הוסברו תאריכי ההגשה השונים, והתחלנו לעסוק בסטטוסי הגשה (רווק, נשואים המגישים במשותף, נשואים המגישים בנפרד, ראש אב בית, אלמן/אלמנה). לכל סטטוס יש ניכוי סטנדרטי ופטורים אישיים שהם סכומים שניתן להרוויח והם פטורים ממס מבחינת ה-IRS.

חלק 2 של הסדרה נכנס יותר לעומק לנושא של סטטוסי ההגשה ובאיזה תנאים יש לעמוד על מנת לבחור בסטטוסים השונים. התחלנו לעבור על הדוח השנתי שיש להגיש (טופס 1040), ומילאנו את שורות 1-6 בדוח הנוגעות לבחירת סטטוס הגשה ולכמות הפטורים האישיים שניתן לקחת.

חלק 3 של הסדרה נגע בדיווח של הכנסה מעבודה ממעסיק זר (מבחינת ארה"ב כל מה שאינו אמריקאי הוא זר). נושא נוסף שעסק בו הפוסט, הוא היכולת של אזרח אמריקאי שעובד מחוץ לארה"ב ובסיס המס שלו היא בארץ אחרת (למשל, ישראל), להחריג הכנסה מעבודה (עד $100,800 ליחיד נכון לשנת המס 2015). החרגה זו בעצם מבטלת את ההכנסה ואתם לא ממוסים עליה. נדרש למלא טופס 2555EZ על מנת להצהיר על החרגת ההכנסה, והוסבר כיצד מבצעים זאת.

חלק 4 של הסדרה נגע בדיווח על הכנסות מדיבידנדים (ממניות) וריבית (פקדונות/חסכונות/אג"ח). בנוסף לדיווח בטופס 1040 יש לסכום את הדיבידנדים והריביות השונות בטופס עזר Schedule B לפי המקורות השונים מהם קיבלתם כספים אלו.

חלק 5 של הסדרה נגע במכירה של ניירות ערך ודיווח על רווחי/הפסדי הון.

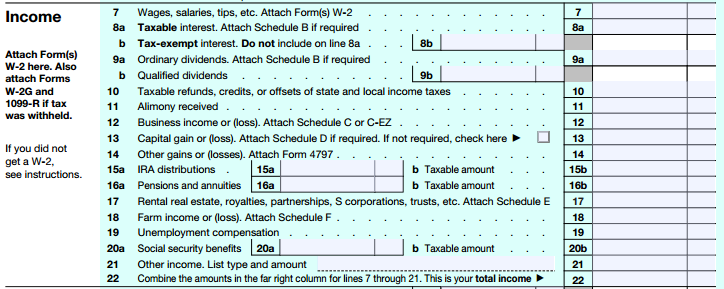

שורות 10-12, 14-20

כעת נתחיל לעסוק בדיווח של הכנסות נוספות שייתכן ויש לכם. בואו נראה שוב כיצד נראה חלק ההכנסות בטופס 1040:

שורה 10 – שורה 10 לא רלוונטית לישראלים. מדובר בהחזרי מס שמקבלים מהמדינה (מי שתושב ארה"ב משלם מסים גם למדינה הספציפית בה הוא תושב בנוסף למסים הפדרליים). החזרים אלו ממוסים ע"י ה-IRS.

שורה 11 – הכנסה מהסכם גירושין. לפי Google Translate, זה יוצא דמי מזונות. אך חשוב להקפיד שזה רק הסכומים שהגרוש מקבל כתוצאה מהסכם גירושין, ולא סכומים שקשורים לכלכלת הילדים (סכומים אלו פטורים ממס). על הצד המקבל את הסכומים לספק את מספר ה-SSN שלו לצד המשלם (אם מדובר בגרוש ישראלי שאינו אמריקאי אז אין צורך). בצד השני של המטבע, הצד המשלם זכאי להוריד סכומים אלו מהכנסתו החייבת (בחלק ההתאמות של הדוח).

שורה 12 – הכנסה מעסק. אם היה לכם עסק (עוסק פטור/מורשה) יש לדווח על הכנסותיכם והוצאותיכם בטופס עזר Schedule C. נכון לעכשיו (מרץ 2016), אין לי עסק ולכן אין לי נסיון במילוי הטופס ואני לא רוצה להטעות אתכם. סיבה נוספת היא שאני לא חושב שעצמאי צריך למלא את הדוח השנתי לבדו (בניגוד לשכיר). עצמאי צריך להתמקד בפיתוח ושדרוג העסק וביצירת הכנסות. במקרים אלו בהחלט ויתכן שכדאי לתת למומחה לעזור בחלק של המסים.

שורה 14 – רווחים (או הפסדים) אחרים. אם מכרתם נכסים כחלק מעסק ולא כאדם פרטי יש למלא את טופס 4797 ולדווח על ההכנסה בשורה זו.

שורה 15 – הכנסות מ-IRA. אלא אם כן עבדתם תקופה בארה"ב, לא סביר שיש לכם IRA (חיסכון פנסיוני אישי). אם יש לכם תקבלו טופס 1099R מהחברה המשלמת על כל ההכנסות שלכם בשנת המס מ-IRA.

שורה 16 – פנסיות ואנונות. הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 21 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב. כמו כן, לא ניתן להחריג סכומים שקיבלתם מהפנסיה כי הם לא עונים להגדרה של הכנסה מעבודה.

שורה 17 – הכנסה משכירות, תמלוגים, שותפויות, חברות, נאמנויות וכו'. אם יש לכם הכנסה מאחד הדברים הללו יש למלא טופס עזר Schedule E. אני לא אכנס כאן למילוי הטופס. רק אומר לגבי הכנסה משכירות שמנכים ממנה הוצאות שונות שקשורות לניהול הנכס (ניקיון, ביטוחים, הוצאות משפטיות, הוצאות ניהול, ריבית משכנתא על הנכס המושכר, תיקונים ועוד). את הסכום המתואם מדווחים וזה מתווסף להכנסה הרגילה לצורך חישוב המס הסופי. לאנשים בעלי נכסי שכירות רבים ייתכן ותהיה חבות מס לארה"ב משום שבישראל אין תשלום מס על זה.

שורה 18 – הכנסה מחווה חקלאית. בארה"ב יש טיפול מיוחד בחלקאים. מומלץ להתייעץ עם רואה חשבון מוסמך במקרה זה.

שורה 19 – דמי אבטלה. אם קיבלתם דמי אבטלה במהלך השנה יש לדווח עליה (בדולרים) בשורה זו. ניתן לקבל דו"ח מביטוח לאומי לגבי הסכומים שהתקבלו.

שורה 20 – קצבאות Social Security. אם עבדתם לפחות 10 שנים בארה"ב תהיו זכאים לקצבת זקנה שלהם. על פי אמנת המס בין ישראל לארה"ב, מי שהוא תושב ישראלי ומקבל קצבת Social Security פטור עליה ממס מבחינת ה-IRS. במקרה זה, תרשמו את כל הסכום שהתקבל בתיבה 20a ותרשמו 0 בתיבה 20b (שזה הסכום שממוסה). עבור מי שמקבל קצבת הזקנה מביטוח לאומי, היא פטורה ממס בארה"ב ואין צורך לדווח עליה כלל.

שורה 21 – הכנסה אחרת

אם תיזכרו בחלק 3 לסדרה, בשורה 21 אנו רושמים (כמספר שלילי) את ההחרגה של הכנסות מעבודה (במידה ובחרנו להחריג). אך יש עוד דברים שייתכן ותצטרכו לדווח בשורה זו.

בין הדברים שיש לדווח:

- דמי לידה מביטוח לאומי

- פדיון קרן השתלמות (מדווחים על 75% מהסכום המתקבל, כלומר רק על הפקדות מעסיק)

- פרסים/זכיות מהגרלות והימורים

- חובות שנסלחו

דברים שבוודאות לא צריך לדווח:

- דמי כלכלת ילד (מגרוש) וקצבאות ילדים (מביטוח לאומי)

- תקבולים מביטוח חיים שאתם המוטבים שלו

- מתנות. עם זאת, אם המתנה הייתה ממישהו זר (נגיד חמותכם, במידה ואתם נשואים לישראלית) ומעל $100,000 (מברוק!!!), או מתנה מחברה זרה ומעל $15,601 יש לדווח עליה באמצעות טופס 3520. הצעה שלי, אם חמותכם רוצה לתת לכם יותר מ-$100,000 יש לכם שתי אופציות, לבקש ממנה לפצל את המתנה לשתי שנות מס שונות, או פשוט להשתמש בחלק מהכסף לשלם לרו"ח שימלא לכם את הטופס הנדרש 🙂 בכל מקרה החובה על דיווח קבלת המתנה ולא על חבות מס כלשהוא.

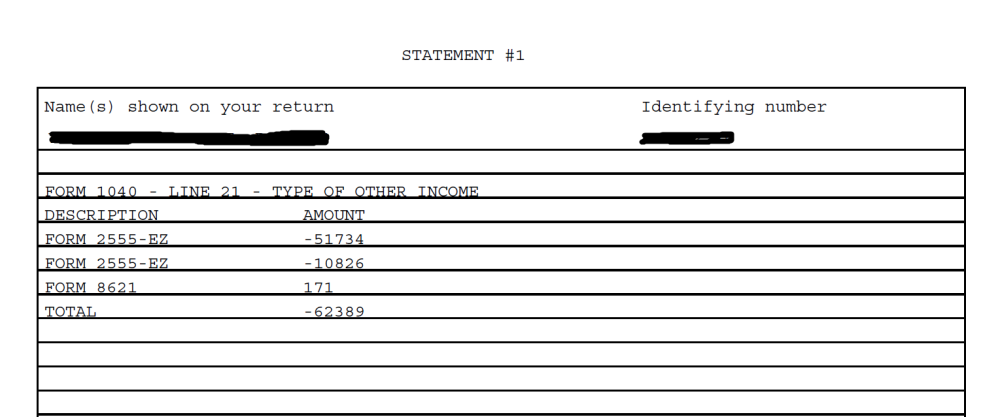

דף הסבר

ברמת העיקרון יש למלא על הקו המקווקו ליד התיבה בשורה 21 הסבר על הסכום. אך כאשר הסכום שמופיע נובע ממגוון מקורות יש לצרף דף הסבר שמפרט מאיפה כל הכנסה וכמה היא הייתה.

בואו נראה דוגמה:

בשנת 2014 אני ואשתי החלטנו להחריג את שכר העבודה שלנו באמצעות טופס 2555EZ. בנוסף הייתה לנו הכנסה נוספת מקרן נאמנות ישראלית (זה לפני שידעתי שאסור בשום פנים ואופן להשקיע בקרנות נאמנות לא אמריקאיות). מכיוון שאין מספיק מקום על הקו המקווקו לפרט על כל הדברים הללו, אז פשוט רשמנו את הסכום הכולל בתיבה בשורה 21, וצירפנו דף הסבר.

הנה שורה 21:

והנה הדף שצירפנו:

שימו לב שהערכים שהוחרגו מוכנסים לחישוב כערך שלילי. ההכנסה מקרן הנאמנות כמובן נמצאת כערך חיובי (טופס 8621 הוא הטופס בה מדווחים על קרנות נאמנות זרות). את הסכום הכולל מהחישוב בדף ההסבר אני מעתיק לשורה 21 של טופס 1040.

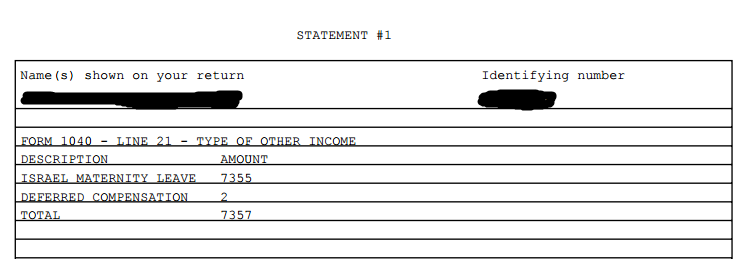

בואו נראה דוגמא נוספת:

בשנה זו לא החרגנו שכר (אלא העדפנו להשתמש בזיכוי מס זר – עוד על זה בפוסט עתידי). אבל כן קיבלנו דמי לידה (מזל טוב!!!) ואפילו פדינו קופת גמל בעלת סכום מטורף של 14 ש"ח (ודיווחנו על 70% ממנה שזה הפקדות המעסיק).

במידה ופדיתם קרן השתלמות, תרשמו בהסבר לשורה זו Deferred Employer Compensation או Deferred Employer Savings Plan.

שימו לב: ישנם גישות הסוברות שה-IRS מתכוונים למסות את קרנות ההשתלמות בדומה לקרנות נאמנות זרות (מיסוי דרקוני שמוריד מכדאיות ההשקעה). מי שמעוניין יכול לקרוא עוד על זה כאן. אישית, אני מאוד מקווה שהוא טועה משום שקרן השתלמות היא אחלה דרך לחסוך ויהיה חבל לי לפדות אותה מוקדם רק משיקולי מס. עם זאת, משיחות שהיו לי עם רו"ח אמריקאי ועם יועצת מס אמריקאית, השיטה שפורטה כאן היא השיטה הרווחת בישראל (כרגע). אמשיך לעדכן במידה ויהיו התפתחויות בעניין.

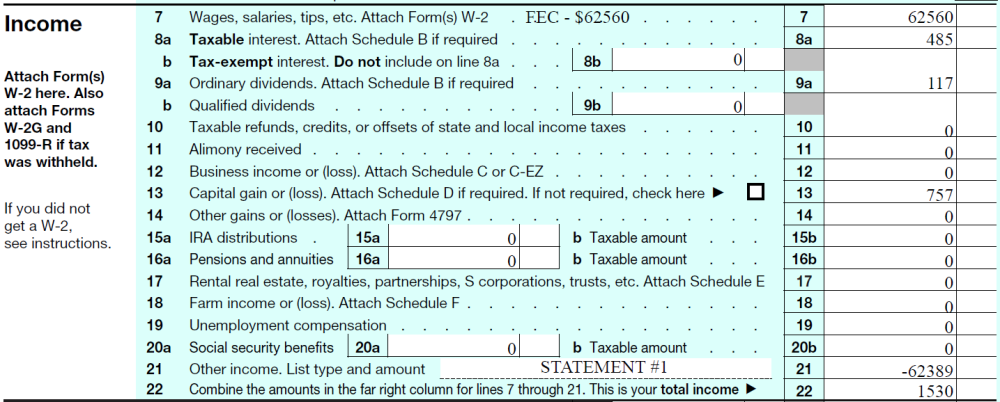

שורה 22 – הכנסה כוללת (גולמית)

לאחר שמילאנו את כל שורות 7-21 (או יותר נכון מה שרלוונטי) הגיע הזמן להוציא מחשבונים ופשוט לעשות סכום של כל הסכומים שמילאנו. את התוצאה רושמים בשורה 22. למי שזוכר, בחלק 1 קראנו לזה הכנסה גולמית.

בואו נראה דוגמא לחלק ההכנסות מלא:

סיכום

ברכות!!! מילאנו את חלק ההכנסות של הדוח השנתי ל-IRS. הדברים העיקריים שלמדנו לדווח עליהם היום הם:

- דמי מזונות (מאחל שלא תזכו)

- פדיון קרן השתלמות (75% מהסכום שנפדה)

- פנסיה (כ-70% מהסכום שהתקבל)

- קצבאות ביטוח לאומי (אבטלה, לידה, אה כן וגם דמי מילואים)

בנוסף, עשינו סכום של כל ההכנסות משורות 7-21 וקיבלנו את ההכנסה הגולמית הכוללת בשורה 22.

שלום רב,

אני קורא בעיון את הפוסטים שלך ומחכה להמשך.

הערה קטנה – לפי מה שקראתי אתה יכול להחריג בטופס 2555 הכנסות מעבודה רק של אזרח אמריקאי ולא של בת זוג שאינה אמריקאית אך מדווחת.

תקן אותי אם אני טועה.

אהבתיאהבתי

ברגע שהחלטת שאתה מדווח עבור אשתך שאינה אמריקאית, היא הופכת ל"תושבת" ארה"ב לצרכי מס (ולצרכי מס בלבד)

המשמעות היא שכל מה שחל עליך חל עליה, כולל החרגת שכר, אם יש לך ציטוט מאחד הפרסומים שאומר אחרת אשמח לשמוע

אהבתיאהבתי

בתחילת טופס 2555EZ כתוב שעל מנת למלא טופס זה אתה חייב לעמוד בקרטריון הבא: הכנסה של אזרח ארה"ב או תושב.

ציטוט מתוך תחילת הטופס:

-You May UseThis Form If You"

"Are a U.S. citizen or a resident alien

אני מבין מכאן שלמרות שאתה מכניס אותה לדוח אתה לא יכול להחריג אותה כי היא לא תושבת.

בפועל כך עשו בדוח שלי שמילאתי את הדוח באמצעות רו"ח בארה"ב וגם בארץ בשנתיים האחרונות.

בנוסף לכך כשניסתי להכניס נתונים לטורבו טאקס הוא שאל אותי האם אשתי אמריקאית וכשעניתי שלא הוא הסכים רק להחריג אותי ולא אותה.

אהבתיאהבתי

כפי שכבר כתבתי ברגע שהחלטתם להכלילי אותה היא הופכת ל*תושבת* לצרכי מס.

מקור:https://www.law.cornell.edu/uscode/text/26/6013

הסעיף הרלוונטי הוא סעיף g

אהבתיאהבתי

אגב, רואה החשבון ששילמתי לו בשנים האחרונות למלא את הדוח הוסיף לי בשורה 21 את הפרשות המעביד לפנסיה וקרן ההשתלמות+ רווחים בקרן ההשתלמות בלבד (לא ברור לי למה לא רווחי קרן פנסיה).

לדעתך הוא טועה?

אהבתיאהבתי

מתוכנן על זה פוסט בפני עצמו. אני מכיר רו"ח שעשה את זה ובביקורת אמרו לו להוציא את זה מכל הדוחות שהגיש באותה שנה בטענה.

אחד העיוותים הכי גדולים במערכת המס האמריקאית זה שכל מבקר יכול להחליט משהו אחר.

יש רואי חשבון שתומכים בגישה של הרו"ח שלך

אהבתיאהבתי

שלום רב,

אני מעריך מאוד את השקעתך והפשיטות שהדברים נכתבים.

התחלתי למלא את הדוח השנתי שלי באמצעות אתר "Free File Fillable Forms" שהמלצת עליו.

לא הצלחתי לצרף לדוח דף הסבר (statment) כפי שרשמת בפוסט זה.

האם זה חוסר התמצאות שלי או שאי אפשר לצרף דף הסבר באמצעות הגשה באתר זה?

אם כן איך אתה מציע לרשום את ההכנסות הנוספות? ללא פירוט?

אהבתיאהבתי

בדקתי את העניין לעומק ומתברר שהדוחות ה"חינמיים" הללו לא ממש מתאימים לאזרחי חוץ בגלל כל מיני מגבלות שיש על הטפסים.

אז לא מדובר בחוסר התמצאות שלך.

האמת שהנושא הזה קריטי ולכן כתבתי בעקבותיו פוסט שהתפרסם היום. הנה הפוסט: https://fintranslator.com/2016/04/11/free-file-limitations/

תודה על ההתראה, באמת שכל יום לומדים משהו חדש.

לגבי הוספת דף הסבר, התוכנה הזאת גם לא תומכת בזה.

ספציפית לגבי שורה 21 אפשר לרשום את הפירוט על הקו המקווקו שליד התיבה אם יש מספיק מקום. אם לא, אז צריך דף הסבר. לא ממליץ לרשום הכנסות נוספות ללא הסבר.

אופציה נוספת היא תשלום של כמה דולרים (או חינם תלוי בהכנסה שלך) כדי להשתמש באחת מהתוכנות המסחריות שמופיעות באתר של ה-IRS. פירוט שלהן מופיע בפוסט החדש.

אהבתיאהבתי

תודה רבה לך!

אני מנסה להגיש את טופס 1040, עבור משכורת ודמי אבטלה ביחד. אם הבנתי נכון בשורה 21 אני מכניסה STATEMENT #1 ומצרפת קובץ בשם זה, שבו גלום טופס 2555EZ והן הצהרה בלבד על דמי האבטלה בלי צירוף מסמך נוסף. האם הבנתי נכון?

בנוסף- האם את קובץ STATEMENT #1 אני יוצרת בעצמי? יש קובץ כזה זמין להורדה?

תודה רבה רבה!

אהבתיאהבתי

שלום ותודה על השאלה,

בשורה 7 את מכניסה כמה הכנסה היה לך מעבודה (ללא דמי אבטלה).

אם לקחת החרגה על שכר העבודה, אז בשורה 21 רושמים בעצם את הסכום של דמי האבטלה ואת השכר מעבודה כאשר הוא במספר שלילי.

לדוגמא: שכר מעבודה – $30,000, דמי אבטלה – $4,000.

בטופס 2555EZ החרגת את כל שכר העבודה שלך – כלומר את כל ה-30,000.

בשורה 7 ארשום 30,000, ובשורה 21 ארשום (26,000) – שזה בעצם 4,000 פחות 30,000 (לשים לב שהסוגריים מסמלים מספר שלילי).

בשורה 22 כשסוכמים הכל יוצא 30000+ (26000) = 4000, בעצם ממסים אותך רק על ה-4000 של האבטלה (אל דאגה הניכוי הסטדנרטי והפטור האישי יורידו את זה ל-0).

לגבי ה-statement, יש לצרף דף שמסביר איזה רכיבים מכיל שורה 21. בראש הדף צריך לכתוב שם ומספר SSN. בדף תכתבי משהו כמו:

FORM 2555EZ – (30,000)

UNEMPLOYMENT – 4000

אני לא מכיר ממש פורמט להורדה, התוכנה שאיתה אני ממלא את הטפסים (olt.com) מפיק את זה אוטומטית, אבל זה ממש לא קשה להפיק את זה במחשב (או אפילו על דף ידני).

אין צורך לצרף מסמכים נוספים (כגון טפסי 106 או אישור על דמי אבטלה).

אהבתיאהבתי

תודה רבה לך! אחרי ימים של חיפושים סוף סוף מצאתי תשובה.

תודה תודה תודה.

אהבתיאהבתי

סליחה, שאלה נוספת באותו העניין-

למה בעצם צריך להוסיף עמוד של STATEMENT?

מדוע לא ניתן למלא את הטופס כך:

לכתוב בשורה 7 $30,000 (לפי הדוגמא אותה הבאת)

בשורה 19 $4000

בשורה 21 להכניס רק את 2555EZ ולרשום בסכום (30,000$)

ואז שורה 22 יוצאת $4000, בלי הצורך להוסיף מסמך STATEMENT.

האם גם זה אפשרי?

אהבתיאהבתי

לא רק שאפשרי, כנראה שגם יותר נכון. בסופו של דבר, זה היינו הך, כי בסופו של דבר צריך שיופיעו כל ההכנסות

אהבתיאהבתי

תודה רבה רבה רבה.

אהבתיאהבתי

שלום יעקב

תוכל לומר איך יצרת את התצלומים?

אני מתכוון, אני כותב את הטופס בכתב יד וראיתי שאתה עושה אותו במחשב… איך עושים את זה? תודה!

אהבתיאהבתי

ניתן לשמור את הטופס למחשב ופשוט למלא את השדות עם המחשב. בנוסף, אני עושה תצלומי מסך מהתוכנה שאני משתמש בה כדי למלא את הטפסים

אהבתיאהבתי

עניין דמי המזונות לא ברור לי. האם מדובר על מזונות אשה או מזונות ילדים?

לצורך העניין אני גרוש ומשלם דמי מזונות ילדים כל חודש. הסכום מועבר לחשבון גרושתי.

היכן אני מכניס את ההוצאה הזו אם בכלל?

תודה

אהבתיאהבתי

מזונות ילדים הוא אינו סכום שניתן לקזז אותו מההכנסות למס. כלומר במצב שאתה מתאר אין לך מה לעשות עם הסכומים האלו.

מה שדובר בפוסט הוא על סכומים שמועברים בין בני זוג כחלק מהסכם גירושין ללא קשר לילדים, ואז פוטרים את המשלם ממס על הסכום ומחייבים במס את המקבל.

אהבתיאהבתי

אתר מעולה

לא ראיתי התייחסות על רווח ממכירת נדלן בישראל. היכן מדווחים אותו,

תודה אבנר

אהבתיאהבתי

שלום ותודה על המחמאות

בוא נפריד מכירת נדלן ל-2:

1) מכירה של דירה שגרת בה שנתיים מתוך ה-5 שנים שקדמו למכירה – הרווח פטור ליחיד עד $250,000 ולזוג עד $500,000. בפועל זה די פוטר כמעט כל מכירה של דירה למגורים, אלא במצבים מאוד קיצוניים (רווח מאוד גדול והפרש שערי מטח חריג בין יום הקנייה ליום המכירה)

2) דירה שלא עומדת בתנאי: אני אסביר מאוד בגדול כי אין לי נסיון קודם בזה.

כל הרווח נתון למיסוי. מדווחים בטופס 8949 בדיוק כמו שמדווחים רווחי הון.

בנוסף, אם הדירה הושכרה, יש צורך להכיר בכל הפחת שנחשב כהוצאה בשנים קודמות, גם אם לא דרשת את הפחת כהוצאה. במצב זה הייתי בהחלט ממליץ לך להיפגש עם רואה חשבון שמבין בנושא הזה.

אהבתיאהבתי

שלום לך -אני כל כך נהנה לקרוא את המדריך שלך! ואו!!!!!

אני מעוניין להבין לעומק את מיסוי אמריקאי קרנות השתלמות -אנא עזור לי

תבורך מאוד

אשר

אהבתיאהבתי

שלום אשר

יש כמה גישות למיסוי קרן השתלמות.

1) מיסוי בעת פדיון של 75% מהסכום שנפדה (משום ש-25% הם הפקדות העובד שכבר מוסו בשנה שבה הופקדו)

2) דיווח של הפקדות מעביד בשנה בה הופקדו, ודיווח על הרווחים בעת פדיון

3) דיווח של הפקדות מעביד בשנה בה הופקדו, ודיווח שוטף על הרווחים בכל שנה.

ישנם עוד שתי גישות שעלולות להוביל למיסוי מאוד נוקשה (אך כרגע אני לא מכיר אנשים שמדווחים לפי זה):

1) דיווח כ-TRUST, כלומר הפקדות מעביד מדווחים בשנה בה הופקדו וכל שנה מחשבים מה הרווח הדולרי של הקרן

כלומר [יתרת סוף שנה בדולרים] פחות [הפקדות מעביד לשנה] פחות [יתרת תחילת שנה בדולרים]. ניתן לראות שתנודתיות גדולה בשער הדולר ביחד עם קרן השתלמות בעלת צבירה גבוהה יכול להוביל לסכום גבוה למרות שלא פדינו דבר.

2) דיווח כ-PFIC השקעות זרות. המיסוי דומה ל-TRUST אבל יש השלכות חמורות אם שוכחים לדווח.

לא יודע מה הנכון. אני מדווח לפי 1 עד שיגידו לי אחרת (ה-IRS)

אהבתיאהבתי

חלק הבנתי וחלק לא.

כך למשל

מה ההבדל בין 2 ל 3 ??

והאם לדעתך יש גם מס הכנסה וגם מס pfic?

האם אפשר לשוחח איתך קצרות?

תודה

אהבתיאהבתי

ב-2 אתה מדווח על כל הרווחים רק בשנה בה אתה פודה את קרן ההשתלמות.

ב-3 אתה מדווח כל שנה את הרווח של אותה שנה כפי שמדווח לך בדוח השנתי של הקרן.

לא יהיה כפילות עם חוקי ה-pfic. אם זה pfic אז מדווחים לפי זה. כרגע אין אינדיקציה שה-IRS מצפים שזה ידווח כ-pfic, אבל זה יכול להשתנות בכל רגע.

כפי שכתבתי בעבר, אני כרגע לא מתעסק בייעוץ פרטני מלבד מענה על שאלות כאן בבלוג.

אהבתיאהבתי

שלום,

לפי גישה מס' 1, המיסוי הוא על 75% מהסכום שנפדה.

הסכום שנפדה כולל קרן (75% מעסיק + 25% עובד) ובנוסף רווחים/הפסדים על כל הסכום.

לכן, מיסוי של 75% מהסכום שנפדה לא משקף את הרווחים על ההפקדות של העובד עצמו.

אני מפספס משהו?

אהבתיאהבתי

שלום

לא פספסת שום דבר. עקרונית צריך לדווח על כל סכום שלא דווח, שזה הפקדות מעביד וכלל הרווחים.

אבל רואי החשבון עושים לעצמם חיים קלים. האמת שאני מעולם לא ראיתי טופס פדיון של קרן השתלמות ולא יודע להגיד לך כמה זה קל או קשה לחלץ את הנתון המדויק.

אהבתיאהבתי

אני פדיתי פעם כספים מהקרן וכמובן שאין צורה לדעת כמה מהכסף הוא מרווחים – הרי הכל נמצא בחשבון אחד (קרן+רווחים). וא"כ למה אכן זו לא בעיה לדווח רק על 75% מהפדיון שזה לא כולל רווחים של העובד?

ונגיד שאני רוצה לדווח על רווחים כל שנה כדי להיות בטוח שאני עושה נכון. איפה אני עושה את זה? האם מדווחים רווחים כמו ריבית בטופס Schedule B או שזה רווחי הון ב Schedule D ו 8949? אודה לך על העזרה פה.

וגם שאלה דומה על קרני פנסיה: הרווחים כל שנה יש להם אותה בעיה כמו קרן השתלמות או שזה שונה בגלל שזה פנסיה?

ועוד שאלה: מה קורה עם הפסדים שנתיים, וכן האם יש לנכות הוצאות ניהול חשבון אם מדווחים רווחים שנתיים?

(תודה רבה רבה על האתר הזה ממש מגיע לך פרס)

אהבתיאהבתי

מכמה רו"ח שדיברתי איתם הבנתי שהם פשוט מחשבים 75% ולא שוברים את הראש, אבל לדעתי הדרך היותר נכונה היא דיווח על כל מה שלא דווח בעבר שזה הפקדות מעסיק + רווחים בסה"כ. אני מאמין שתוכל לקבל את הנתון הזה מקרן ההשתלמות שלך.

לגבי דיווח בכל שנה, אני לא יודע משום שאני לא מדווח ככה. קיבלתי מידעון לאחרונה מחברה שנקראת VirtueTax (אין לי שום קשר לחברה זו מלבד שמילאו לי את הדוחות בתשלום ב-2011) שטוענים את הדבר הבא:

אני רק יכול להניח שהם מתכוונים שהפקדות מעסיק יצורפו לשכר המדווח בשורה 7, ואת הרווח בשורה 13 (ע"י הוספה לסכום שיוצא לך מ-Schedule D). אני לא בטוח שהם צודקים וייתכן וזה צריך להיות בשורה 21 תחת Other Income כדי שחישוב המס על זה יהיה כהכנסה רגילה ולא כהכנסה מועדפת.

לגבי קרני פנסיה, ייתכן וזה שונה בגלל שזה קרן פנסיה. באמנת המס יש סעיף המתייחס לפנסיה, אמנם הוא מסויג תחת ה-Savings clause שאומר שלאמריקאים יש זכות למסות את אזרחיהם ללא קשר לאמנת המס, אבל לא ברור עד כמה הוא מחייב. אני אישית מתכוון לדווח רק במשיכת הקצבה בפנסיה, או מתי שה-IRS יפרסמו הנחיות מפורשות, או לחלופין אשמע על מישהו שעבר ביקורת וקיבל הנחיה מפורשת לדווח על קרן הפנסיה.

לגבי הפסדים שנתיים מהקרן, אם זה דומה לדיווחים על PFIC בשיטת Mark-To-Market אז מותר לדווח עליהם כהפסד עד לסכום הרווח שדווח בשנים קודמות. ראה את הפוסט הזה לדוגמא.

שוב אציין בגילוי נאות שאני לא מדווח בשיטה זו על קרן ההשתלמות או קרן פנסיה, לפי עצת רו"ח מוסמך, וממליץ לכולם להתייעץ כמוני עם רו"ח בנושאים כאלו (את מילוי הטופס כמובן תעשו לבד אח"כ ;)).

תודה על המחמאות.

אהבתיאהבתי

תודה על התשובה והעזרה. חשבתי על זה ונראה שיש בעיה רצינית עם השיטה שלך (תגיד לי אם יש פתרון לזה לפי שיטתך): אם, למשל, שנה אחת מושכים בבת אחת 300,000 או יותר מהקרן השתלמות עבור רכישת דירה, אז יהיה פה מיסוי אמריקאי גבוה ונאבד את כל היתרונות של הקרן השתלמות.

וגם לפי ההגיון: הרי החלק של המעביד הוא משכורת עבור עבודה לכל ענין רק שהוא מופקד בחשבון אחר בשם העובד ותחת שליטתו, עם הטבות מיסוי ונעילה לקצת זמן. אז הגיוני מאוד לדווח עליו בשורה 7 כהכנסה רגילה. ואז לא יהיה מיסוי על בסיס FEIE כל עוד שזה לא עובר את ה 100,00. החלק הזה של המעביד מופיע בנפרד בטופס 106 ואפשר פשוט להוסיף אותו למשכורת ב 1040.

מצאתי משהו טיפה דומה בקבצים של ה IRS בנושא "Excess Deferral", לפי הבנתי מדובר פה על כסף מהמעביד לפנסיה, אבל מכייון שזה עבר איזהשהו גבול מיסוי, זה נקרא compensation והם אומרים במפורש שצריך לשים אותו בשורה 7.

דף 22 פה: https://www.irs.gov/pub/irs-pdf/i1040gi.pdf

ודף 10 פה: https://www.irs.gov/pub/irs-pdf/p525.pdf

דרך אגב, לפי הבנתי,דברים כמו "Deferred Employer Savings Plan" באמריקה הם פנסיה ולא קרן השתלמות אז הם לא דומים בכלל.

בקשר לרווחים בקרן השתלמות, מכיוון שזה רווחי הון ולא משכורת עבור עבודה, וגם לא ריבית, אז נשמע נכון לדווח עליהם בשורה 13 אבל האם אתה בטוח שצריך את Schedule D? יש מקרים שאפשר למלאות 13 ללא D ולא ברור לי הקטגוריות. הרי זה לא בדיוק מניות או ניירי ערך שקניתי אלא מישהו אחר משקיע את הכסף שלי. משום מה לא נשמע לי נכון לדווח עליהם בתור Other Income לפי הדוגמאות שהם מביאים בקובץ עזרה. אודה לך על עוד ייעוץ פה ואיך למלאות D אם צריך בכלל…

בקשר לפנסיה, אני משוכנע שזה שונה לגמרי מקרן השתלמות כי זה לא כסף שיש לי עליו שליטה ויתכן שלא אקבל כלום מהפנסיה, וכן גם ב 1040 יש כללים שונים בשביל פנסיה, אז לדוות על החלק של המעביד לפנסיה או רווחים בחשבון פנסיה לא נשמע נכון בכלל, אלא צריך לדווח רק כשמקבלים פנסיה כמו שכתבת.

כל זה כמובן לפי הבנתי וההגיון שלי המוגבל מאוד, וכמו שכתבת, ה IRS יכול להחליט מה שבא להם מכיוון שאין פה הוראות, אז אני מנסה לעשות את הדבר הכי הגיוני וגם שלא יגביל אותי במשיכה מהקרן. אשמח לשמוע עוד הערות ויעוץ על הנושאים האלה.

אהבתיאהבתי

אף אחד לא אמר שלהיות אזרח אמריקאי זה קל. בהחלט ייתכן ותצטרך למשוך יותר מוקדם כדי להימנע מהמס הזה. מי שמתכוון לעשות רק החרגת שכר, יגיע לבעיה הזאת יותר מהר ממי שעושה זיכוי מס זר.

בהערת אגב: זו לא השיטה שלי. זו חוות דעת שקיבלתי מרו"ח שאמר שזה מבוסס על ביקורת שעבר והנחיות שקיבל מהמבקר (לאחר שניסה לעשות FEIE להפקדות מעסיק).

הגיון לחוד ו-IRS לחוד. אין קשר בין הדברים 🙂 אבל עכשיו לעניין, יש חברות בארץ שעושות לפי העניין, אם יותר משתלם ללקוח לדחות אז לא יכניסו את זה לשכר, וההיפך. שוב בהנחה ולא ישללו לך את זה בביקורת.

מדובר שם על תוכניות הפנסיה המאושרות בארה"ב. קרן השתלמות היא לא תוכנית פנסיה מאושרת בארה"ב. הכי קרוב שאני מצאתי זה IRC 409A שמדבר על שכר דחוי.

אני לא כתבתי שמדווחים על זה ב-Schedule D אלא שמוסיפים את זה לתוצאה שיוצאת לך מ-Schedule D (שאותו יש להעביר לשורה 13).

אבל שים לב ששורה 13 זה רווחי הון מועדפים. לדעתי רווים שנתיים מקרן השתלמות לא עונים על הקריטריונים לקבלת העדפה.

בכל מקרה, אם קרן ההשתלמות אכן שקולה ל-PFIC או ל-TRUST אז זה בוודאות הכנסה רגילה ולא רווחי הון מועדפים.

אני לא רואה הבדל, אתה תמיד יכול לגשת לכסף ולשלם מס לממשלת ישראל, זה לא שהוא לא נגיש לך. ההבדל היחיד שאכן אני רואה זה שהפנסיה מופיעה באמנת המס בין ישראל לארה"ב. אמנם יש Savings Clause שמאפשרת לכל ממשלה למסות את אזרחיה כאילו אין אמנת מס, אבל לדעתי זה פשוט לא נאכף, כי אף ממשלה לא רוצה שהממשלה השנייה תכעס שנוגעים לאזרחים שלה בפנסיה.

כולנו מחכים להנחיות מפורטות של ה-IRS. לדעתי זה לעולם לא יגיע ונצטרך להמשיך לסמוך על חוות דעת של רואי חשבון.

אהבתיאהבתי

עכשיו מצאתי משהו שלכאורה תומך בשתי השיטות:

יש ללחוץ כדי לגשת אל p54.pdf

דף 5

Blocked Income

You generally must report your foreign income in terms of U.S. dollars and, with one exception (see Fulbright Grant, later), you must pay taxes due on it in U.S. dollars. If, because of restrictions in a foreign country, your income is not readily convertible into U.S. dollars or into other money or property that is readily convertible into U.S. dollars, your income is “blocked” or “deferrable” income.

You can report this income in one of two ways:

Report the income and pay your federal income tax with U.S. dollars that you have in the United States or in some other country,

or Postpone the reporting of the income until it becomes unblocked.

If you choose to postpone the reporting of the income, you must file an information return with your tax return. For this information return, you should use another Form 1040 labeled “Report

of Deferrable Foreign Income, pursuant to Rev. Rul. 74-351.” You must declare on the information

return that you will include the deferrable income in your taxable income for the year that it becomes unblocked. You also must state that you waive any right to claim that the deferrable income was includible in your income for any earlier year.

האם זה מכסה את הנושא שלנו? אם הבנתי נכון את האופציה השניה, הם אומרים שגם צריך לדווח על הכסף בטופס בנפרד וגם יחייבו אותך במיסים בשנה שאתה פודה את הכסף!! מה אתה חושב על זה? (אם זה רלוונטי השיטה שלך היא לא נכונה.)

אהבתיאהבתי

זה לא מכסה את הנושא שלנו. שים לב שזה מופיע בפרק של המרות מטבע.

זה מתייחס להכנסה שאין לך דרך להמיר אותה לדולר (נניח כי זה במטבע שאין לארה"ב יחס המרה אליו או משהו כזה).

If, because of restrictions in a foreign country, your income is not readily convertible into U.S. dollars or into other money or property that is readily convertible into U.S. dollars, your income is “blocked” or “deferrable” income.

אהבתיאהבתי

עוד מחשבות על קרן השתלמות. סליחה אם אני משגע אותך אבל לפי כמות השאלות פה בכמה דפים על הנושא, נראה שזה נושא שמפריע להרבה אנשים… בינתיים הנה הסיכום שלי לפי הבעיות שיש לי (ואני מניח שגם לאחרים):

לדווח רק בפדיון זה לא אפשרי בשבילי כי אז יקחו לי כ 30% ואז לא ישאר לי מספיק להפקדה לדירה.

אני מבין גם שאי אפשר לכסות את הפדיון עם FEIE? ואפילו אם אפשר, זה לא יספיק כשמדובר על סכום גדול לדירה.

לפדות כל שנה קצת (כ 50000) כמו שכתבת גם לא פרקטי. סתם ככה זה אומר שצריך לחכות 4-8 שנים עד שמושכים מספיק בשביל הדירה שזה לא תמיד פרקטי. ולי אישית אין את השנים האלו מסיבות כלכליות.

לכסות את הפדיון ע"י זיכוי מס לא אפשרי כי אין לי מספיק משכורת ולכן אין לי מספיק מיסים (איזה משפט מוזר!).

אז רק נשאר האופציות הבאות: לדווח על הכספים כל שנה (ולא בפדיון) לפי אחד מהשיטות האחרות שכתבת, או לוותר על דירה, או לוותר על אזרחות אמריקאית. כמובן שרק נדבר על האופציה הראשונה…

מתוך השיטות שכתבת, מצאתי כל מיני אתרים באינטרנט שכבר הזכרת אותם בקיצור. למשל VIRTUETAX

http://virtuetax.com/en/tax-benefits/tax-advantages-in-israel.aspx

הזכרת את הדעה שלהם בתגובה שלך אבל בדף הזה לא כל כך הבנתי אותם – אולי תצליח להוציא מזה משהו.

ויש גם את האתר של investingbyaccident … יש לו סדרה של פוסטים מאוד מענינת, במיוחד שראיתי שהוא מנסה למצוא קטגוריה נכונה כמוני באינטרנט. כפי שכבר כתבת, הוא הגיע למסקנה שהשתלמות נראה כמו PFIC אבל כתב יפה שאפילו אם זה נכון, אין פה את החסרונות של PFIC ואין "מיסוי מוקשה" כמו שכתבת, כי ממילא המיסים יהיו בתור הכנסה רגילה בין אם זה PFIC ובין אם מדווחים על זה כהכנסה או TRUST. ושאפשר לכסות את זה ע"י החזר מס. (ולכאורה גם ע"י FEIE??) הנה הסדרה אם זה מענין את מישהו:

http://investingbyaccident.blogspot.co.il/2014/09/running-away-from-keren-hishtalmut.html

http://investingbyaccident.blogspot.co.il/2014/09/keren-hishtalmut-us-tax-treatment-part-i.html

http://investingbyaccident.blogspot.co.il/2014/09/keren-hishtalmut-us-tax-treatment-part.html

http://investingbyaccident.blogspot.co.il/2014/10/pfics-in-keren-hishtalmut.html

http://investingbyaccident.blogspot.co.il/2014/11/how-to-run-away-from-keren-hishtalmut.html

(האחרון הוא הכי חשוב)

מה שעוצר אותי מלעשות כמו שהוא אומר, קודם כל הוא לא רו"ח מקצועי ולכאורה אין מישהו שמסכים איתו רישמי שזה PFIC, ולדווח על זה כל שנה כהכנסה רגילה, גם בעיה, כי אמרת שבבקורת מה IRS אמרו לרו"ח שזה לא נכון.

ועל זה יש לי שאלה: האם יתכן שבבקורת לא אהבו את זה כי גם דיווחו על הרווחי הון כהכנסה רגילה, ואם מפרידים את הרווחים זה יהיה בסדר? או אולי מה שהפריע זה שהוא השתמש ב FEIE כדי לכסות את רווחים ההונים? האם אתה יודע מה בדיוק הפריע לו?

בנוסף, עכשיו נראה לי שזה לא הגיוני בכלל להשוות קרן השתלמות ל deferred savings כי הרי החשבון בשליטתי מיד רק שאצטרך לשלם מיסים בארץ על המשיכה המוקדמת. ואולי בבקורת הם לא הבינו את זה? או ש deferred מצביע על המיסוי? אבל גם זה לא הגיוני כי אין מיסוי בכלל כל השנים אחרי 6 שנים אז לכאורה אין פה שום דבר שהוא 'deferred'!

מאותה סיבה נראה לי שאסור לדווח על קרן השתלמות ב FBAR בתור provident fund כי אז יבינו את זה בצורה לא נכונה! כי זה לא כסף נעול למקרה של אובדן כושר עבודה או פרישה. זה חשבון בנק שמיד בשליטה שלך עם הטבות מיסוי ועם השקעות. התרגום הנכון הוא Education Fund (השתלמות) רק שזה כבר לא לחינוך ואין להם משהו דומה. נ"ל שחשוב שיבינו שזה לא מה שהם חושבים? האם זה הגיוני לכתוב ב FBAR ליד ה Type Other: או "Investment Account" או "Education Fund".? ואולי ככה לא יפריע להם הדיווח ב 1040 כהכנסה! לך תדע…

לסיכום, מה היית עושה במקומי אם לוקחים בחשבון את ההגבלות למעלה?

מחוסר ברירה אני חושב לדווח על הפקדת המעביד כהכנסה, או בשורה 7 או בשורה 21(?), כי הרי זה הכנסה לא פסיבית, ולכסות את זה עם FEIE. את הרווחים בנפרד בשורה 13 (כמו שאמרו virtuetax – אני לא מבין למה אתה טוען שזה הכנסה רגילה אם זה רווחים הונים פסיבים?) ולכסות את זה עם נקודות זיכוי. אם יבואו בביקורת אאשים את virtuetax. ואם ירצו ממני 30% לא יהיה לי ברירה אלא לוותר על אזרחות.

האם אפשר להשתמש ב FEIE רק לחלק מעביד לפי שיטת virtuetax?

האם עדיף לנסות שיטת TRUST או PFIC בשביל ביקורת? (לא נראה לי לפי מה שכתבת)

שוב תודה.

אהבתיאהבתי

אתה מזכיר לי את עצמי אחרי שקראתי את הסדרה על קרנות השתלמות ב-Investing By Accident, הייתי בלחץ כל הזמן מה עושים, איך מתמודדים, למה האמריקאים דופקים לי את החשבון שהכי חשוב שיהיה לי וכו' וכו' וכו'

ואז הבנתי, שיש לי שתי אפשרויות, לנסות לחיות בתוך מערכת המס האמריקאית או להתנתק ממנה. ברגע שהחלטתי שאני נשאר (ואז גם פתחתי את האתר הזה), הפסקתי להלחץ ופשוט התחלתי להיות פרקטי. נפגשתי עם רו"ח לעשות סדר בהרבה נושאים שהפריעו לי, והוא אכן הצליח במשימה. צריך להבין, צריך לעמוד בשתי מערכות מס, וזה לא משימה פשוטה. ברוב השנים לא תהיה חייב מס לארה"ב, אבל כפי שציינתי בבלוג, ישנן שנים שאולי כן. שנה שפודים בה קרן השתלמות היא מועמדת טובה להיות שנה כזאת.

הבעיה היא שכפי שכתבתי אין נחרצות באחת הגישות, אתה כותב כל הזמן ה-IRS ככה וה-IRS ככה, בסוף הם גם אנשים. זה שמבקר אמר משהו, לא בטוח שמבקר אחר היה אומר את אותו דבר. אני לא יודע מה הפריע למבקר, רק שהוא הנחה את הרו"ח בצורה מסוימת. אני לא מעוניין לפרסם פה שמות של רו"ח ולהפוך לפלטפורמת פרסום (בכל זאת שילמתי לו על שעת הייעוץ). אם אתה רוצה תפנה אלי ב-fintranslator1040@gmail.com ואמסור לך את שמו ופרטי קשר, ותוכל לשאול אותו כל מה ששאלת אותי.

לגבי קרן השתלמות כ-deferred savings, אתה מתכוון שהמס דחוי, ואני מתכוון שההכנסה דחויה. ל-IRS לא מעניין אם שילמת על זה מס בישראל או לא (חוץ מזיכוי מס זר שמאפשרים לך). ההצדקה ל-deferred (לפחות לפי IRC 409A) הוא שלא קיבלת את הכסף ישר והמעסיק מפקיד לך אותו במקום מסוים לפרק זמן מסוים.

לא נראה לי שמציאת רצף המילים המדויק שמתאר קרן השתלמות מבחינת החוק האמריקאי תקדם אותנו לאנשהו. המטרה ב-FBAR היא דיווח על החשבונות, ואין קשר בין זה ללהצדיק את סוגי ההכנסות ב-1040.

לא הבנתי אם כיום יש לך 300,000 או שאתה מתכנן להגיע למצב שיש לך 300,000. אם כבר יש לך אז המלצה שלי שתפנה לרו"ח, אולי הוא מכיר משהו שאני לא. אם אתה מתכנן, אז פשוט תפדה כל שש שנים, בשש שנים קשה מאוד להגיע לצבירה של 300,000.

אשמח אם תשתף גם את חישוב המס שלך, איך יצא לך 30%?

לגבי ההבדל בין שורה 13 לשורה 21, אם תדווח את זה בשורה 13, ואין לך רווחי הון מדווחים ב-Schedule D אז זה כאילו אתה מחשיב את שורה 13 כרווחי הון ארוכי טווח שיש להם חישוב מס מועדף ואין לך שום דרך להוכיח שזה אכן רווחי הון ארוכי טווח (או דיבידנדים מועדפים). תראה את שורה 3 בטופס חישוב מס הזה: https://apps.irs.gov/app/vita/content/globalmedia/capital_gain_tax_worksheet_1040i.pdf

זה אמנם רווחים הונים פסיביים, אבל לדעתי אמור להיות ממוסה כהכנסה רגילה (לפחות לפי הנימוק שנתנו VirtueTax שזה אמור להיות איזשהו גידור כנגד הסיכון שיטענו שזה PFIC)

לא הבנתי מה זה נקודות הזיכוי שאתה מתכוון לכסות את הרווחים בשורה 13.

אני לא יכול להגיד מה הייתי עושה במקומך, כי אני לא מכיר את כל הנתונים שלך. אני יודע שיש חברות שמדווחות על הפקדות מעסיק ללקוחות שלהם ב-FEIE.

יש לך את הגישות הנהוגות כאן בארץ, כפי שאני הבנתי אותן, אבל אולי שווה לך נקודתית להתייעץ עם רו"ח, לי זה בהחלט עזר. אם באמת יש לך 100,000 שקל על הכף, שווה לשלם כמה מאות שקלים לרו"ח, מה שגם שרובם יעשו לך פגישה ראשונה חינם. רק תזכור שעכשיו הם מאוד עמוסים, לשאלות של תכנוני מס כדאי להגיע אליהם אחרי עונת המסים.

דבר אחרון, אם האמריקאים יבקשו 30% זה יהיה כבר מאוחר מדי לוותר על האזרחות, כל חוב שנוצר לפני שוויתרת על האזרחות הם עדיין יכולים לגבות אותו.

אהבתיאהבתי

כנראה שאתייעץ עם רו"ח – אשלח אליך מייל (כדאי לך למחוק את המייל שלך מהתגובה בגלל spam). רק כמה תגובות למה שכתבת:

אתה צודק שזה לא יהיה 30% מס. זה יהיה בערך 20% – ואם אפרוס את הפדיון לשנתיים זה ירד ל 15%. אבל אפילו זה המון כשמדובר על חיסכונות שחיכית לצבור הרבה שנים ע"י הטבות מס, ואפילו 15% לא ישאיר לי מספיק עבור דירה. גם ככה כמעט ואי אפשר לקנות דירה.

"נקודות הזיכוי": התכוונתי לניכוי סטנדרטי ופטורים אישיים.

לגבי קרן השתלמות כ- deferred savings אני מסכים שלא אכפט להם אם ומתי אני משלם מס לארץ, אבל כתבת שההכנסה דחויה. והרי היא לא דחויה בכלל כי אני יכול למשוך את הכספים מיד (רק שאשלם מיסים). אז הטענה שלי היא שקרן השתלמות היא חשבון בנק חיסכוני עם השקעות – לא חיסכונות דחויות ולא פנסיה ולא provident fund. ולפי זה, הגעתי לתאוריה על הביקורת ככה: הרי איך הוא ידע שמשהו לא בסדר אם דיווחו לו הכל בהכנסה? אין סיכוי שידע מה זה כולל בלי 106 ולמה הוא הרגיש שיש בעיה? אז אולי הוא פשוט הסתכל ב FBAR והסתכל איך החשבון שמה גודל. ולפי הסוג של החשבון הוא ראה שמשהו פה לא בסדר – רק שהוא לא הבין מה סוג החשבון בדיוק וחשב שזה כמו פנסיה או משהו דומה. נשמע הגיוני? (כן אני יודע שאמרת שאין הגיון אצלם אבל בכל אופן נראה לי שלא יזיק אם אני אדווח על זה כמו שאמרתי. בדף של virtuetax הם מתרגמים את הקרן ל "'Advanced study fund'" שזה הרבה יותר מתאים מ provident ואפילו אם הם לא מבינים מה זה לפחות הם לא ישוו את זה לפנסיה אוטומטית.)

"גידור כנגד הסיכון שיטענו שזה PFIC": את זה אני לא מבין כי הרי אם זה PFIC יגידו שלא דיווחתי את זה נכון בכל אופן גם אם זה מדווח כהכנסה?

אהבתיאהבתי

בדקת במחשבון המס שפרסמתי? אני לא אומר שהחישוב שלך שגוי, אבל שווה לך לשחק קצת עם המחשבון ולבדוק אופציות שונות.

לגבי קרן השתלמות: אני מניח שיש שתי אופציות עיקריות

1. הכנסה דחויה

2. חשבון השקעות

לגילוי נאות, אני פועל לפי 1 בעצת רו"ח.

ב-1 אתה לא מדווח על כלום (מלבד ה-FBAR) עד לפדיון (ושאלה פילוסופית האם חובה לפדות בתום 6 שנים)

ב-2 אם זה באמת חשבון השקעות אז בוודאות אתה צריך לדווח על הרווחים כ-PFIC, ושם החישוב יותר מסובך מהמרה של רווחים שנתיים באמצעות שער ההמרה הממוצע לאותה שנה. הפוסט שתייגתי מתייחס לחיסכון לכל ילד, אבל רלוונטי גם לדיווח שנתי על PFIC. ובכל מקרה לפי חוקי ה-PFIC הרווח השנתי מדווח בשורה 21 וממוסה לפי מדרגות של הכנסה רגילה ולא של רווחי הון.

אם זה באמת חשבון השקעות, הדרך היחידה לדעתי להימנע מ-PFIC זה באמצעות IRA ורכישה של קרנות אמריקאיים בלבד.

בביקורת (ככל הנראה) מבררים דברים לעומק, אז אני לא חושב שהמבקר התבלבל או משהו כזה לגבי אופי החשבון (אבל אין לי מקור מוסמך לזה). בהערת אגב, ה-FBAR לא הולך ל-IRS, אלא למשרד האוצר האמריקאי למחלקת פשעים פיננסיים, אז לא יודע כמה הייתה לו אפשרות להסתכל ב-FBAR ולהסיק מסקנות.

כאמור, לשתי השיטות יש בסיס לפי רואי החשבון בארץ. אשמח לשמוע מישהו יודע אם השיטה השנייה עברה מבחן ביקורת.

אהבתיאהבתי

היי שוב -עניתי מהטלפון מקודם ואני לא בטוח שזה ממש הוסיף את ההודעה אז אני כותב שוב- אני ממש מתלבט ……הכרה בהכנסה היא מתי שאתה מקבל את הכסף או מתי שהוא נעשה זמין לך. (בסיס מזומן). בעצם רק לאחר השנה השלישית אני חושב הוא נעשה זמין.

אז מעניין -נניח אני מגיע לארהב בדיוק לאחר ה 6 שנים -אז אני הולך פשוט לדווח על הכל בשנה הראשונה (על אותם 75 אחוז וזהו?)

אהבתיאהבתי

אני לא מבין מה הקשר מתי אתה מגיע לארה"ב. אזרחים אמריקאיים צריכים לדווח על הכנסתם העולמית ללא קשר למקום מגוריהם או להיכן ההכנסה נוצרה.

לגבי השאלה של הכרה בהכנסה, ברמת העיקרון צריך לדווח מתי שהוא נהפך זמין לך. אך תיאורטית ניתן לטעון שהכסף זמין לך מיידית, שהרי אתה יכול לפדות אותו בכל עת ולשלם למדינת ישראל הרבה מס.

אם הקרן ממשיכה לצבור רווחים לאחר ה-6 שנים אז בהחלט גם תצטרך לדווח על הרווחים הנ"ל.

זה הכל תלוי באישה מהאופציות לדיווח על קרן השתלמות בחרת.

אני אישית בעצת רו"ח אמריקאי הולך על האופצי ההראשונה של דיווח רק בעת פדיון ומעבר הכספים אלי לבנק.

אהבתיאהבתי

שלום חבר

רציתי בבקשה להתייחס לנושא מיסוי פנסיות. אני טוען משהו שהוא מאוד כואב. אני טוען שהן חלק העובד והן חלק המעביד הן הכנסה בדוח ככל שמדובר ב:

1. הפקדות שבוצעו כאשר הוא לא היה us residnet

2. לא חויבו במס בישראל

והנה התימוכין למה שאני כותב

https://www.irs.gov/businesses/the-taxation-of-foreign-pension-and-annuity-distributions

אשמח לשמוע את דעתך

אשר

אהבתיאהבתי

שלום אשר

המשפט הקריטי לדעתי הוא זה: Just as with domestic pensions or annuities, the taxable amount generally is the Gross Distribution minus the Cost (investment in the contract)

כלומר אתה צריך לדווח על הסכום של הקצבה פחות הסכום שהשקעת בקרן. אם דיווחת על הפקדות המעסיק בשנה בה הם הופקדו אז הם נכללים בסכום המושקע. אם לא, אז רק הפקדות העובד נחשבות בסכום המושקע.

אהבתיאהבתי

תודה על התגובה ועל הבלוגים הסופר מעניינים

בראשית העמוד יש ממש התייחסות ספציפית

Foreign Contributions while a Nonresident Alien

Your contributions and your employer's contributions are not part of your Cost if the contribution was based on compensation for services performed outside the United States while you were a nonresident alien and not subject to income tax under the laws of the United States or any foreign country (but only if the contribution would have been taxable if paid as cash compensation when the services were performed).

אין ספק שזה לכאורה הוראה סופר חצופה וכואבת אבל רשום במפורש

אשר טוריאל

אהבתיאהבתי

אוקיי אשר נראה לי שירדתי לסוף דעתך.

הפסקה הזו רלוונטית למי שבוצעו עבורו הפקדות בזמן שלא היה אזרח או תושב אמריקאי. כנראה מתישהו הבן אדם הפך להיות אזרח או תושב ומתישהו התחיל לקבל קצבה ואז כל הקצבה ממוסה, ולא רק חלק המעביד והרווחים.

מה שהם אומרים בעצם זה שהיות ודחית את המס ועכשיו אתה נמצא במערכת האמריקאית, אז עכשיו תשלם את המס למערכת האמריקאית.

לגבי חלק העובד, זו אכן דרישה מוזרה ואני מניח שזה בגלל שבגישה שלהם הפקדות העובד כן מנוכות מהכנסה למס.

בכל מקרה, החוק זה החוק ואין כל כך מה לעשות עם זה (חוץ מלהפוך לחבר קונגרס). לדעתי, המס על זה עדיין יהיה נמוך משמעותית מלפדות הכל לפני המעבר לארה"ב ולשלם 35% מס.

אהבתיאהבתי

ראשית, תודה רבה על הפירוט והליווי הצמוד!

אני מנסה עכשיו לראשונה למלא בעצמי את הדו״ח, ומקווה שבזכות הבלוג אצליח.

שאלה שלא הצלחתי להבין – אני דוקטורנטית וההכנסה שלי מתחלקת בין משכורת (קטנה מאוד) מהאוניברסיטה, ומעט מלגות מחיה (שבאופן לא ישיר אמורות לתמוך בעבודתי במחקר). טופס 106 מסכם את התשלומים מהמשכורות, אך לא מהמלגות. באיזה חלק אני אמורה להתייחס למלגות הללו? האם היכן שהכנסתי את הסכומים מ106, ופשוט להוסיף את סכומי המלגות, או תחת הכנסות אחרות?

תודה רבה על הכל!

אהבתיאהבתי

שלום נועם וברוכה הבאה

גם המשכורות וגם המלגות הללו נכנסים בשורה 7 כשכר עבודה. לא יודע כמה זה קריטי, אבל הם מבקשים שעל הקו המקווקו שליד שורה 7 תרשמי את הסכומים מהמלגות עם הסימול SCH ואת הסכומים מהמשכורת תחת FEC (כמוסבר כאן).

אם למשל קיבלת 30,000 ממשכורת, ו-60,000 ממלגות, נניח שהדולר היה 4, אז בדולרים זה 7500 ממשכורת ו-15,000 ממלגות. אז בשורה 7 ברובריקה תרשמי 22500 ועל הקו המקווקו תרשמי

FEC – 7,500, SCH – 15,000.

בהצלחה!

אהבתיאהבתי

תודה רבה! בעזרתך זה באמת נראה אפשרי לעשות את זה 🙂

אהבתיאהבתי

היי! תודה רבה על הבלוג המפורט. אני מנסה למלא לבד את הדו"ח אחרי ששנה שעברה מילאתי בעזרת רו"ח. הייתי בחופשת לידה ב2016 וקיבלתי דמי לידה + מענק לידה. לפי מה שאתה מתאר למעלה דמי הלידה (ומענק הלידה?) לא נחשבים Earned Income ולכן לא צריכים להופיע בטופס 2555 אלא רק בשורה 21 ב1040 יחד עם Statement. מה שלא ברור לי זה מה לגבי מס ההכנסה (+ביטוח לאומי וביטוח בריאות) שנגבה מדמי הלידה – האם צריך לציין אותו איפושהו למשל בטופס 1116 (שם אני מציינת את מס ההכנסה ששילמתי מהמשכורת באותה שנה)? או פשוט לשים את הסכום שקיבלתי אחרי מס הכנסה? אם אני מבינה נכון זה מביא למצב שהTaxable income שלי (שורה 43 ב1040) הוא גדול מ0 (סביב ה5000$). האם זה אומר שאני צריכה לשלם מס הכנסה לIRS בעקבות מענק הלידה? זה לא כפל מס?

אהבתיאהבתי

בשמחה 🙂

המון מזל טוב!

לגבי השאלה שלך:

בשורה 7 את שמה את כל השכר מהמעסיק, צריך לשים שכר ברוטו ולא נטו. בשורה 21 את שמה את דמי הלידה (מענק הלידה פטור ממס לפי הבנתי).

עכשיו יש לך שתי כלים בהם את יכולה לצמצם/להעלים את המס שאת חייבת בארה"ב. האחד זה החרגת שכר עבודה (בטופס 2555) והשני זה זיכוי מס זר (בטופס 1116) תוך התחשבות במסים ששילמת מכל המקומות (גם בעבודה וגם על דמי הלידה). ניתן להשתמש בשילוב של שתי השיטות. במצב שלך בתלות בשכר שלך, ייתכן ותצטרכי להחריג את שכר העבודה ולהשתמש בזיכוי מס זר לגבי היתרה, אך ייתכן וזה לא יספיק וכן תצטרכי לשלם מס כלשהוא (מצטער בשם ה-IRS).

על מנת לראות מה נותן תוצאה טובה יותר, את יכולה לבדוק באמצעות המחשבון שבניתי.

בפוסט הנ"ל יש הנחיות איך להוריד ולהשתמש במחשבון.

אם את מסתבכת את מוזמנת לשאול עוד שאלות, או לפרסם כאן את הכנסות ברוטו שלך מכל המקורות ואני אמצא לך את השילוב האופטימלי בין שתי השיטות.

לגבי ביטוח לאומי, זהו נושא שכתבתי עליו ולמרות שההנחיות ברורות (לי, לפחות), נראה שיש מבקרים שחולקים על השימוש בו כזיכוי מס זר.

לגבי ביטוח בריאות, אני די בטוח שהוא לא עונה על ההגדרות בהנחיות להיחשב זיכוי מס זר.

לגבי שאלת כפל המס, תמיד יש כפל מס. ארה"ב רוצה למסות אותך ללא קשר לזה ששילמת לישראל. פשוט במצבים מסוימים הם ידרשו שתשלימי להם הפרש, במידה והמס ששילמת בישראל לא מספיק לעומת המס שאת חייבת בארה"ב.

אשמח להמשיך ולעזור לך לנתח את המצב.

אהבתיאהבתי

אהלן, קודם כל תודה רבה על הפוסט. מעריך את זה מאוד!

אני רואה שציינת שצריך לכתוב את ההכנסות מפנסיה בסעיף 21.

אך אני לא רואה שציינת את זה בדוגמא שלך ב-Statement #1.

בנוסף על כך, אני הסתכלתי ב-Youtube על דוגמאות למילוי החלק הזה ואנשים לא מציינים את הפנסיה שלהם.

תוכל לעזור לי עם הבלבול? איך היית כותב את זה בשורה 21?

עם איזה תוכנה אתה מגיש את הטפסים? רוב התוכנות שבדקתי דורשות כתובת בארה"ב

המון תודה!

איתמר

אהבתיאהבתי

שלום וברוך הבא לבלוג

הסיבה שלא ראית הכנסות מפנסיה בדוגמא שלי, היא שאני עדיין צעיר ולא מקבל קצבת פנסיה.

אני לא דוגל בגישה של דיווח שוטף על הכנסות מקרן הפנסיה, אלא רק בזמן קבלת הקצבה.

במקרה שאגיע לגיל המיוחל ואמשוך קצבת פנסיה, אבדוק איזה חלק מהקצבה היא נובעת מהפקדות מעסיק + רווחים ואכניס את זה לשורה 21:

Pension distribution – $XXXXXX

אני מגיש עם olt.com

אשמח שתפנה לסרט שראית ב-Youtube כדי שאוכל לבדוק אם זה רלוונטי למצב שלנו.

אהבתיאהבתי

שלום למתורגמן,

לגבי מיסוי קרן השתלמות, האם המיסוי הוא נפרד על קרן ההשתלמות, כלומר 35% מיסוי באופן גורף

או שהוא חלק מחישוב המס הכולל של הדו"ח?

נניח בשנה מסוימת אני פודה 80 אלף ש"ח מקרנות ההשתלמות שלי ויש לי עוד הכנסות משכ"ד , סה"כ הכנסות שלא ממשכורת יצא לי 39 אלף דולר(כולל קרן ההשתלמות)

3.הכנסות ממשכורת 35 אלף דולר.

אין לי זיכויים אחרים.

הכנסתי למחשבון שלך ויצא שאני לא צריך לשלם מס. הייתכן? הרי הזיכוי ליחיד הוא בערך 6000$. איך יכול להיות שזו התוצאה? (לא שיש לי בעיה עם זה רק מנסה להבין אם טעיתי והיכן)

תודה,

עידן

אהבתיאהבתי

שלום וברוך הבא לבלוג.

בהנחה והשתמשת בשדה D17 אז מסתבר שהייתה לי טעות בגליון מכיוון שהוספתי שדה זה רק לאחרונה, ולא הוספתי את הערך בה לסכום ההכנסות (תיבות L2 ו-N2).

תוכל להעתיק שוב את הגליון אליך (ולצערי להיווכח שתהיה לך חבות מס).

כפי שטענתי פעמים רבות בבלוג, חבות מס תיתכן אם מקבלים הכנסות פטורות בישראל (קרן השתלמות ושכר דירה) אך הם אינן פטורות בארה"ב.

אהבתיאהבתי

היי, אשמח לעוד שאלה (ועוד פעם מילים חמות על זה שהפכת את ההגשה לבד לאפשרית). יש לי קופת גמל שנפתחה אי שם שהייתי ינוקה וטרם נפדתה. יש שם רווחים של כ-60 אלף ש"ח. מה המשמעות המס שאני פודה את הכסף? אולי נכון יהיה למשוך סכום חלקי בכל שנה?

תודה!

אהבתיאהבתי

לפי החוק היבש זה כנראה אמור להיות ממוסה כpfic.

זה גורר חישובים של סכומי ומועדי הפקדות על מנת לייחס את הרווח היחסי לכל הפקדה. על הרווח (הדולרי) שתפדה יחול עליך מס מקסימלי וכן ריבית פיגורים על כל שנה שהחזקת. לא סיפור נעים.

דיווח כזה כנראה ילווה בחבות מס לא מעטה.

מצד אחד, אתה תמיד יכול לנסות להגיש את זה כרווחי הון רגילים ואז בתלות בשאר ההכנסות שלך תשלם לארה"ב 0 או 15 או 20 או 23.8 אחוזי מס. תוכל לפדות בשנים שונות כדי להקטין את מדרגת המס.

מצד שני החוק של הpfic אומר שחוק ההתיישנות לא מתחיל לפעול עד שתדווח על הpfic (ותשלם את המס+קנס), אז יש פה סוג של מימד של סיכון למקרה שהם יעשו ביקורת (1.2% בשנה) וגם ידעו לזהות שזה pfic. בקיצור דילמה ורק אתה תוכל לענות עליה. אני לא ממליץ לכאן או לכאן.

אהבתיאהבתי

תודה על התשובה. בהנחה שאני מדווח את זה כPFIC- יש לי קצת בעיה חישובית לייחס את הרווח היחסי לכל הפקדה, מדובר על קרן שנפתחה לפני כ35 שנה והפוסקו ההפקדות לפני כ-15 שנה. האם יש מה לעשות עם זה? מה הכוונה בריבית פיגורים על כל שנה שהחזקתי? זה נשמע כאילו אני אצטרך לתת להם את כל הכסף שבקופה…

אם אני מדווח כרווחי הון רגילים- איך מחשבים את מחיר הבסיס? עד איזה גובה משלמים מס 0?

לגבי החוק של הPFIC וההתישנות- ההתישנות על דוחות היא 3 שנים לא? אז לא אומר שאחרי 3 שנים הם לא יכולים לפתוח את ההגשה לבדיקה?

תודה!

אהבתיאהבתי

תיאורטית לקופת גמל אמור להיות תיעוד של מועדי ההפקדות שלך.

יש דוגמא לחישוב ריבית הפיגורים בפוסט על הPFIC.

אכן כשמדובר על עשרות שנים, יש סיכוי סביר שהריבית תשתה לך את כל הכסף ואפילו יותר.

לגבי רווח רגיל, תיאורטית אם יש לך דוח הפקדו אז כל הפקדה להמיר לדולר לפי מועד ההפקדה. בהיעדר זה תבקש דוח צבירה אחרון, אמור להיות שם כמות ההפקדות, תמיר לדולר אם איזשהו ממוצע של שנת ההפקדה. מס 0 על רווחי הון ארוכים הוא עד הכנסה כוללת באותה שנה של כ-47,500 ליחיד וכ-95,000 לזוג (כולל הניכוי הסטנדרטי).

לגבי התיישנות של 3 שנים, הוא חל רק ממועד הגשת הדוח. כיוון שמעולם לא דיווחת על קופת הגמל אז לא התחילה התיישנות. גם אם תדווח רווחי הון, זה לא אומר שאחרי 3 שנים חלה התיישנות כי אם הם יחליטו (איכשהו כי נפלת בגורל הביקורת, למשל) שזה pfic אז יטענו שלא הגשת דוח נכון ולכן לא חל התיישנות.

מצד שני, לוותר על כל הקופה רק בגלל חוק יבש זה גם בעייתי. שוב, אני לא יכול להמליץ לך לכאן או לכאן, רק לתת לך את המידע כדי שתוכל לגבש תוכנית פעולה.

אהבתיאהבתי

שלום,

שאלה לגבי מתנות. אם קיבלתי מאמא שלי שהיא לא אמריקאית מתנה מעל 100000$ אני צריך למלא את הטופס 3520?

תודה

אהבתיאהבתי

אכן יש חובה להגיש טופס 3520 בעת קבלת מתנה מעל $100,000 בשנת המס מתושב "זר" (זר לארה"ב).

מועד ההגשה הוא גם ה-15 לאפריל, ואם אתה תושב חוץ אז יש לך חודשיים הארכה אוטומטית ואם הגשת בקשה להארכה לדוח השנתי שלך היא תקפה גם לטופס 3520.

שים לב שאת טופס 3520 שולחים בדואר בלבד למקום אחר:

Internal Revenue Service

Center, P.O. Box 409101, Ogden, UT 84409

אהבתיאהבתי

תודה רבה על התגובה המהירה!! צריך לשלוח בדואר לכתובת זו גם אם מגישים את הטופס כחלק גילוי מרצון STREAMLINED PROCEDURE

תודה

אהבתיאהבתי

לא כזה ברור:

https://www.irs.gov/individuals/international-taxpayers/delinquent-international-information-return-submission-procedures

שאלתי רואה חשבון שאני מכיר ונראה שמצרפים את זה ל-streamlined.

אבל, אולי יש לך תנאים מקלים. האם כל המתנה הייתה מאמא שלך? לא חצי חצי מההורים ואז חצי מאבא שלך האמריקאי, ובעצם לא עברת את התקרה? (זה יגרור חובת הגשה עבור אבא שלך ותשלום מס מצידו או ניצול הפטור של מס ירושה).

אהבתיאהבתי

תודה רבה על תגובתך, אבא שלי נפטר וגם הוא לא היה אמריקאי. את הגילוי מרצון אני הגשתי בתחילת שנת 2019 באמצעות משרד רואי חשבון אבל הם לא צירפו את הטופס 3520 (בדיעבד נדע לי שצריכים למלא את הטופס הזה) . השאלה האם אני יכול עכשיו לשלוח בעצמי את הטופס לאותה כתובת של הstreamlined ?

תודה

אהבתיאהבתי

בעוד הידע המיסויי שלי נרחב (יחסית), בפרקטיקות וניואנסים שאין להם חיפוש פשוט בגוגל אני מודה שאני פחות מכיר.

היות וכבר שילמת למשרד רואי החשבון, זה בהחלט בתחום העמלה ששילמת להם לשאול את השאלה הזו, וגם אם העמלה לא מכסה מילוי והגשה של 3520, עדיין הם מחויבים לענות לך על שאלות כאלו.

אשמח כמובן, שתשתף את כולנו בתשובה. אני אנסה לברר גם בצינורות שלי.

בתכלס ניחוש שלי זה לשלוח את זה לכתובת של ה-3520 עם מכתב שמגולל את כל הפרשה, לציין נחרצות שמדובר בתום לב ובחוסר ידיעה. עם זאת, מכיוון ומדובר פה על סיכון לקנס, הייתי מתייעץ לכל הפחות עם החברה שהגישה לך, ואולי גם למצוא מישהו שיש לו ניסיון במצב הספציפי הזה.

אהבתיאהבתי

שלום,

שאלה לגבי מכירת קרן השתלמות.

כידוע, תהליך המכירה של קרן השתלמות לוקח 4-5 ימי עסקים. נניח ונתתי הוראה למכור לפני סוף השנה הנוכחית, אבל בפועל הכספים הועברו לחשבון הבנק בשנה הבאה. לאיזו שנת מס יש לשייך את הכספים האלה? (זה מאוד מהותי אם בן אדם מגיע לארה"ב בשנה הבאה והופך ל- Permanent Resident עד סופה)

לפי המידע שמצאתי בדרך כלל התאריך הקובע לצורך מיסוי בארה"ב הוא תאריך המכירה. אבל בדרך כלל מדובר על מניות. מה הדין לגבי קרן השתלמות, שהיא חיה לא מוגדרת היטב במערכת המיסוי האמריקאית?

אהבתיאהבתי

חשוב להבין לגבי קרן השתלמות, גם כשאתה מבקש לפדות הם לא מוכרים עבורך נכסים, יש להם תמיד מזומן זמין כדי לתפעל כניסה ויציאה של כספים מהקרן.

עוד דבר חשוב להבין הוא שיש שתי תאריכים, תאריך ערך ותאריך ביצוע בפועל. הייתי מבקש אישור מהקרן על הפדיון ומשתמש באחד התאריכים הללו. אם יותר נוח לך להכניס את ההכנסה ל2019 תשתמש בתאריך ערך, אם ב2020 תשתמש בתאריך ביצוע בפועל. אבל תבדוק שיש לך אישור של הפעולב מהקרן, וכן תיעוד בבנק שהכסף נכנס בתאריך ב2020.

אהבתיאהבתי

תודה רבה. זה לא יוצר איזושהי סתירה מבחינת הגישה של שלטונות המס? כלומר, אם יש לי שתי אסמכתאות (לתאריך ערך ולתאריך ביצוע בפועל) שיש ביניהן הבדלים מהותיים מבחינת המיסוי, זה לא אמור להיות מוגדר חד משמעית באיזו מהן אני מחוייב להשתמש?

אהבתיאהבתי

הלוואי והחיים היו פשוטים כאלה 🙂

הכי הגיוני נראה לי שתאריך הערך הוא זה שקובע.

זה כמו שאתה מוכר מניות ולוקח יומיים עד שהסכום זמין לך למשיכה מהחשבון. עדיין התאריך הקובע הוא היום שביצעת את המכירה.

אהבתיאהבתי

ואם המצב יותר קיצוני – נניח ואני עובר לארה"ב מתישהו ב-2020, אז עבור 2019 אני בכלל לא מגיש דו"ח. במקרה כזה זה לא הבדל בין דיווח ב-2019 או ב-2020 אלא הבדל בין לדווח ב-2020 לבין לא לא לדווח בכלל. זה עדיין תקין?

אהבתיאהבתי

על פניו כן. תאריך הערך הוא היום הקובע מבחינת הפדיון.

בגדול הייתי מנסה להימנע ממצבים כאלה ופודה לכל המאוחר ב15 לדצמבר. אבל אם כבר פדית, אז בהחלט ותאריך הערך הוא הקובע.

(זה לא מגובה בחקיקה אמריקאית מקבילה, אלא הגיון בריא).

אהבתיאהבתי