אנחנו לוקחים הפסקה קלה ממילוי טופס 1040 ודיווח ההכנסות, כדי לעבור על נושא חשוב נוסף. הסיבה היא שאם הגשתם (וקיבלתם) הארכה להגשת דוח ההכנסות עד ה-15.10.2016, יש לכם כעת דד-ליין יותר קרוב לדוח נוסף שחייבים להגיש (אולי).

טוב נו…. יכול להיות שטיפה הגזמתי. כאילו מילוי ה-FBAR באמת לקח לי 10 דקות, אבל איסוף המידע לקח לי עוד כ-20 דקות. אבל אני מסודר כזה. מהאלה שכל דוח מקופת הגמל שם בדרופבוקס.

מה זה בעצם FBAR?

תזכורת: על אזרח אמריקאי יש שתי חובות דיווח לכל שנת מס:

- דיווח על הכנסותיו העולמיות (Individual Tax Return) – בבלוג עברנו על חלק מהטפסים שצריך למלא בשביל זה עד כה

- דיווח על חשבונות זרים שיש לו (FBAR)

הפוסט היום עוסק בדיווח השני – שהוא בעצם סוג של הצהרת הון זר שיש לאזרח. הדיווח הוא על חשבונות קיימים, ללא קשר אם חשבונות אלו מפיקים הכנסה.

מי צריך למלא FBAR

כל יישות אמריקאית נדרש למלא FBAR אם מתקיימים לגביו שני התנאים הבאים:

- ליישות הייתה עניין/בעלות או הרשאת חתימה בלפחות חשבון אחד הממוקם מחוץ לשטח ארה"ב, ובנוסף,

- הסכום של כלל החשבונות הזרים עלה על $10,000 בכל זמן שהוא במהלך השנה המדווחת.

יישויות אמריקאיות כוללות אזרחי ארה"ב, תושבי ארה"ב (בעלי גרין קארד – גם אם כבר לא גרים בארה"ב), חברות או שותפויות או עסקים עצמאיים שנוצרו בתוך ארה"ב או תחת חוקי ארה"ב, נאמנויות ועזבונות שנוצרו תחת חוקי ארה"ב.

אני כאן כדי להסביר ליחידים כיצד למלא את הדוח. בעלי עסקים, חברות, ושותפויות למינהן, גשו לרואה חשבון מוסמך, ומקדו את המאמצים שלכם בפיתוח העסק.

אז תכלס, מה אני צריך לדווח

מה?

אני אתן פה רשימה, שהיא חלקית, אבל תכלול את רוב החשבונות הנפוצים בישראל שיש לאנשים שאותם יש לדווח ב-FBAR.

- חשבונות בנק זרים (זרים = בישראל או בכל מקום אחר בעולם מלבד ארה"ב)

- חשבונות ברוקר זרים

- קופות גמל

- ביטוחי מנהלים

- קרנות פנסיה

- קרנות השתלמות

- ביטוחי חיים עם מרכיב חיסכון (יש לדווח על ערך החיסכון בלבד ולא על ערך הביטוח)

חשבונות נוספים שאתם תצטרכו לדווח אם יש לכם הרשאת חתימה בהם (זכור שזו רשימה חלקית בלבד):

- חשבונות של המעסיק

- חשבונות של וועד הבית

צריך לזכור שהחובה היא על דיווח בלבד. אין כאן מיסוי על החשבונות האלו. עם זאת, צריך לזכור שייתכן והמעסיק לא ישמח לשתף אתכם ואת ה-IRS בנתונים של חשבון הבנק של העסק. מצבים אלו בהחלט יכולים להיות לא נעימים, ויש ביקורת רבה בעולם על חובת הדיווח הזאת.

כמה?

התנאי השני שבגינו צריך לדווח היה שהסכום הכולל של כל החשבונות עלה על $10,000 דולר מתישהו במהלך השנה.

ככה תבדקו אם עברתם את הסף:

- מכינים רשימה של כל החשבונות שלכם:

- מחשבון הבנק מדפיסים תדפיס של העו"ש של השנה החולפת

- מקופות הגמל, ביטוחי מנהלים, קרנות פנסיה וקרנות ההשתלמות מכינים את הדו"ח השנתי

- רוב הברוקרים מפיקים דו"ח של יתרות במהלך השנה (בדומה לעו"ש בבנק)

- מחפשים את הערך המקסימלי בשקלים של החשבון במהלך השנה. זה לא תמיד יהיה פשוט, לפעמים העברתם הרבה כסף מהחשבון במהלך השנה (למשל לקניית דירה), לפעמים הבנק שלכם מכיל הרבה תתי-חשבונות (עו"ש, השקעות, חסכונות וכו').

- בבנק תוכלו לעבור על העו"ש ולראות מתי הוא היה הכי גבוה במהלך השנה.

- בקופות הגמל, לרוב, זה יהיה הערך בסוף השנה.

- בהיעדר כל דרך לדעת את הערך המקסימלי, פשוט תרשמו את הערך לסוף השנה.

- ממירים את הערך בכל חשבון לדולרים באמצעות שער ההמרה של היום האחרון לאותה שנה. בשנת 2015 שער ההמרה לדולר ב-31.12 היה 3.899 שקלים. ניתן למצוא את שערי סוף השנה הרשמיים כאן. יש לבחור את השנה הרצויה ואז לחפש ברשימה את ישראל.

- סוכמים את כל הערכים הדולריים – אם יצא יותר מ-$10,000 יש לדווח על כל החשבונות – גם אלו שהיו מתחת ל-$10,000. אם יצא $10,000 או פחות, אין צורך לדווח בכל על אותה שנה.

ערכי סוף שנה לדולר בשנים 2008-2015 מובאים להלן (אבל אל תסמכו על בלוגר רנדומלי – לכו לבדוק):

- 2008 – 3.878

- 2009 – 3.780

- 2010 – 3.680

- 2011 – 3.773

- 2012 – 3.732

- 2013 – 3.469

- 2014 – 3.881

- 2015 – 3.899

למה?

אובמה!

הכל התחיל ב-2009 עם העברת חוק FATCA – Foreign Account Tax Compliance Act. בתרגום חופשי לעברית זה יוצא: חוק ציות מס לחשבונות זרים, או, ציות לחוקי המס בחשבונות זרים. איך שלא מתרגמים את זה, זה יוצא מכוער.

עד כמה שהחוק הזה מכוער, בתור אזרחים אמריקאיים נאמנים, יש לנו חובה לדווח.

וכדאי לכן/ם לדווח!

כחלק מה-FATCA, ארה"ב חתמה עם ממשלות זרות ועם בנקים זרים על הסכם שיתוף מידע שהתחיל ממש לאחרונה (ספטמבר 2015) ובו יש מעבר מידע פיננסי משותף מהמדינות הללו לארה"ב על אזרחים אמריקאיים. אמור להיות גם הזרמת מידע בכיוון ההפוך, נראה אם זה באמת יקרה בפועל.

בכל מקרה מי שלא ידווח, יראה שארה"ב מקבלים את המידע בכל מקרה ועלולים להחיל קנסות על אלו שנמנעו מדיווח. אני מעדיף להימנע מלפרט את הקנסות. תדווחו, וזהו.

למי?

בניגוד לדיווח ההכנסות השנתית שאותו מדווחים ל-IRS (רשות המס האמריקאית), את ה-FBAR מגישים למשרד האוצר האמריקאי (US Treasury). ספציפית למחלקת FinCen – הרשות לאכיפת פשעים פיננסיים.

אזרחים רבים בעולם מתמרמרים על כך שמניחים שכל אזרח אמריקאי שיש לו חשבונות זרים הוא פושע שיש לחקור/לאכוף אותו (המשתמע משהם של המחלקה אליה מגישים את הטפסים). עם זאת, אני רואה זאת פשוט כחלק מהחוק, צריך לדווח אז מדווחים. גם אני לא מבסוט מזה במאה אחוז אבל זה מה יש (כרגע).

ישנן שמועות שאם יבחר אחד מהמועמדים הרפובליקניים, אז הסף לדיווח יעלה ל-$200,000 לרווקים ול-$300,000 לנשואים. רוב הפנסיות יגיעו מתישהו לרמה הזאת.

מתי?

ההגשה עבור שנת המס 2015 היא עד ה-30 ליוני 2016 (30/6/2016). אין הארכות לתאריך זה (ולכן ההערה בתחילת הפוסט).

החל משנת המס 2016, תאריך ההגשה תהיה כמו הגשת דוח ההכנסות ב-15 לאפריל, אבל תהיה אפשרות לבקש הארכה של שישה חודשים. ייתכן ובהחלט נצטרך את ההארכה הזאת אם הדוחות השנתיים מקופות הגמל מגיעות רק בתחילת אפריל.

איך מגישים?

השאלה של איך מקבלת כותרת ראשית בניגוד לשאר השאלות מהחלק הקודם, בגלל שהגענו לתכלס.

הגשת הדוח היא אלקטרונית בלבד. כלומר משדרים אותה באינטרנט אל משרד האוצר האמריקאי.

גם להגשה האלקטרונית יש שתי אפשרויות:

- מילוי טופס PDF ורק בסיום המילוי לחיצה על כפתור מובנה שמשדר את הדוח.

- מילוי טופס אינטרנטי ושידורו בסוף המילוי.

אני מעדיף את האופציה הראשונה משום שניתן לעבוד בקצב שלך, בלי לדאוג שכל שנייה האינטרנט יתנתק והמידע שהזנת יאבד.

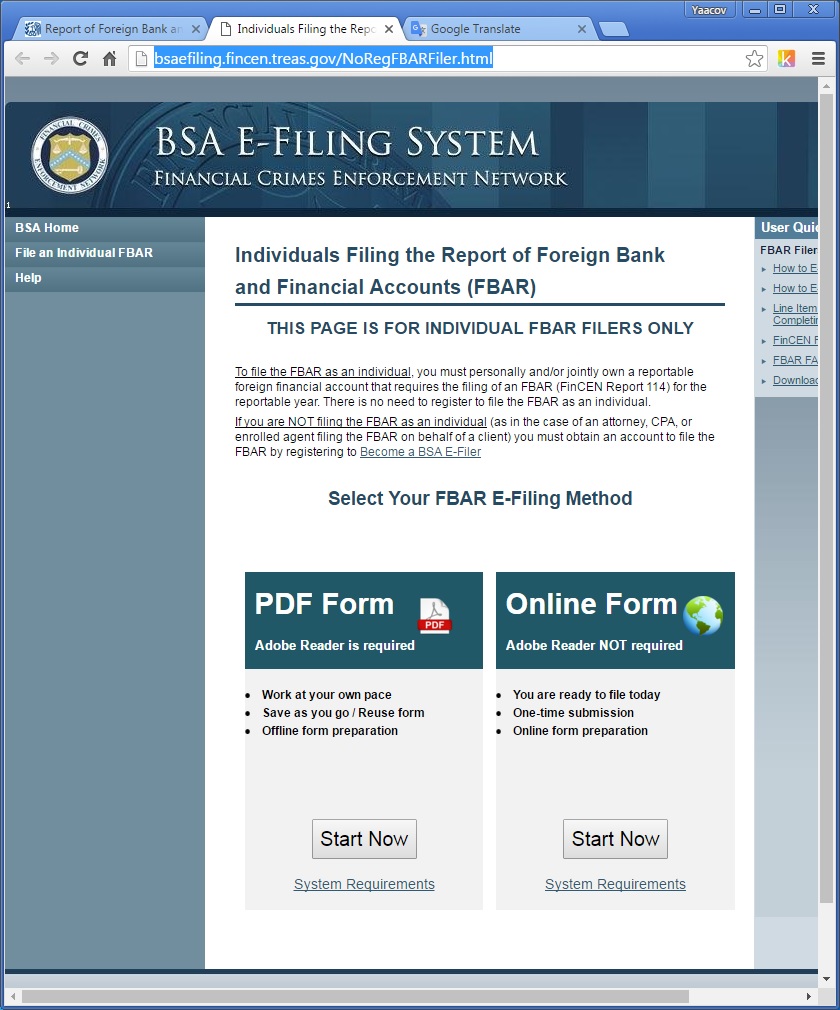

אז ככה, גולשים לאתר מילוי הדוח של FinCen (אותה רשות אכיפה באוצר האמריקאי). הנה לינק. ככה זה נראה:

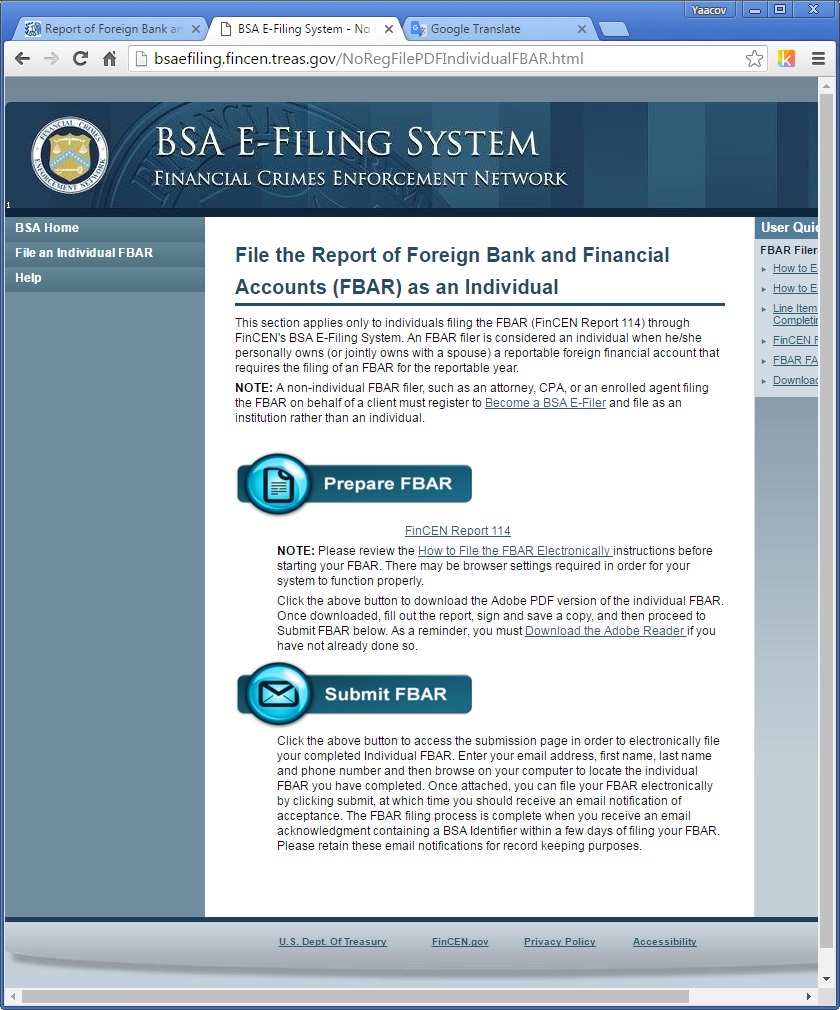

על מנת לבחור ב-PDF לוחצים על ה-Start Now שמתחת ל-PDF Form. לאחר הלחיצה יפתח המסך הבא:

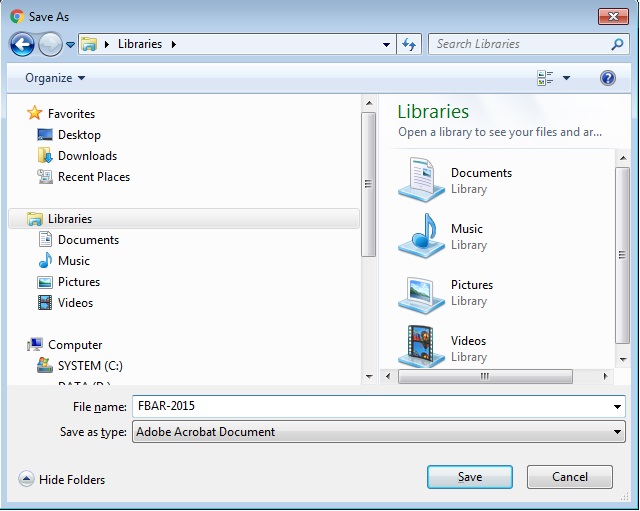

כעת לוחצים על Prepare FBAR. הוא יבקש ממכם לשמור במחשב (או פשוט יוריד לתיקיית Downloads) את הקובץ.

מתחילים למלא את הקובץ

לאחר שהורדתם את הקובץ למחשב, תפתחו אותו. בקובץ יש 7 עמודים, אבל תכף נראה שניתן להוסיף עוד במידת הצורך (במידה ויש לכם הרבהההה חשבונות).

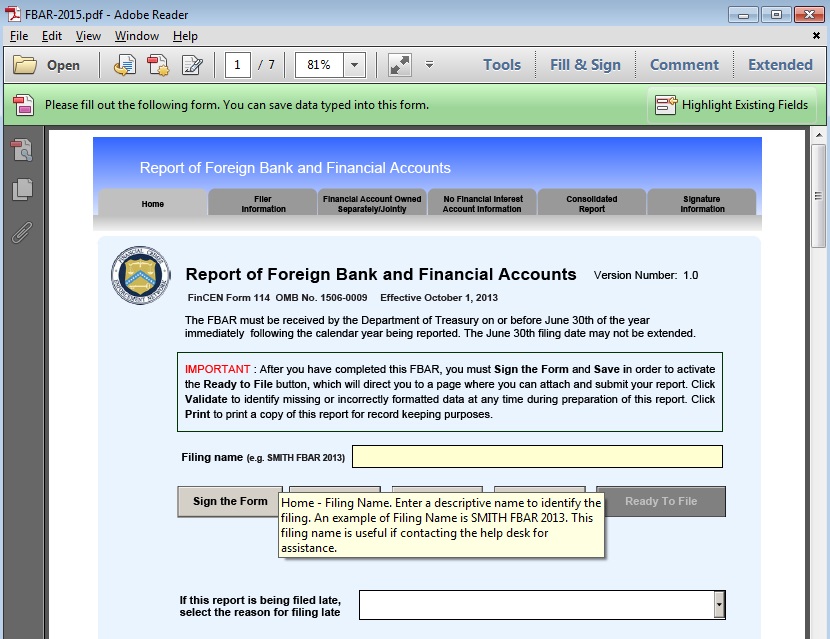

הנה העמוד הראשון:

בחלק העליון ניתן לראות תפריט שניתן ללחוץ עליו כדי להגיע לחלקים השונים של הדוח.

באמצע העמוד הראשון יש שדה שנקרא Filing Name. כאן צריך למלא איזשהו כינוי לקובץ. ע"פ ההמלצה של הקובץ עדיף לרשום LastName FBAR 2015. כלומר, שם משפחה, FBAR, שנת הגשה.

עוד באמצע העמוד הראשון, אם אתם מגישים את ה-FBAR באיחור יש לציין את סיבת האיחור. רבים המגישים FBAR בשנה הראשונה, מגישים רטרואקטיבית עבור כל השנים שלא ידעו על החוק הזה (החל מ-2009 ובתנאי שהיה לכם יותר מ-$10,000 בחשבונות הזרים). אחת מהאופציות שניתן לבחור הוא Did not know that I had to file. כלומר, לא ידעתי שצריך להגיש. כאמור, אי-ידיעה אינה פותרת מעונש. אך אני הגשתי ב-2012, שלוש שנים אחורה, ולא פנו אלי בכלל וכך לרבים ממכריי. הסבירות שיפנו אליכם היא רק אם יש לכם סכומים גדולים מאוד (ואז אולי כדאי שתפנו לעו"ד אמריקאי שמתמחה בזה).

תירוץ נוסף שניתן למלא עבור סיבה לאיחור בהגשה הוא, Late receiving missing required account information, כלומר לא קיבלתי את הדוחות השנתיים בזמן מקופות הגמל. קשה לי להאמין שעד ה-30 ביוני לא תקבלו אבל אם כן אז מסתבר שזו סיבה טובה לאיחור. כאמור, החל משנה הבאה ניתן פשוט לבקש הארכה (אבל גם הקדימו את תאריך ההגשה ל-15 באפריל).

חלק 1 של הדוח – פרטים אישיים (Filer Information)

בעמוד השני ממלאים פרטים אישיים. בואו נעבור שורה שורה.

שורה 1 – ממלאים את השנה עבורה הדיווח רלוונטי (2015 אלא אם כן אתם מדווחים רטרואקטיבית על שנים קודמות). אם עשיתם טעות בהגשת הדוח, ניתן להגיש תיקון. אם הדוח שאתם ממלאים כעת הוא תיקון, יש לסמן את התיבה Amended בשורה 1.

שורה 2 – סוג המגיש. כאן צריך לבחור Individual (כלומר יחיד). יש גם אופציות לשותפות וחברה בע"מ אבל לאלה בלאו הכי יש רואה חשבון שמטפל להם בזה (ואם לא כדאי שיהיה).

שורה 3 – מס' TIN – ראשי תיבות של Tax Identification Number. כאן צריך למלא את ה-Social Security Number במידה ואתם אזרחים או את מס' זיהוי לצרכי מס שהפיקו לכם כשנהייתם תושבי ארה"ב (ITIN).

שורה 3a – כאן יש לבחור את סוג ה-TIN. היות ואתם יחידים (מנכ"לים למינהם – האתר הזה לא מיועד עבורכם), יש לבחור SSN/ITIN. האופציה השנייה (EIN) היא עבור חברות.

שורה 4 – במידה ואין לכם SSN או ITIN (למשל רק עכשיו גיליתם על חובת הדיווח והגשתם בקשה לקבל מספק SSN אך טרם קיבלתם אותה ואתם לא רוצים לאחר בהגשה), ניתן למלא פרטי זיהוי זרים (אני מניח שתעודת הזהות הישראלית שלכם). אופציה זו תהיה אפשרית למילוי רק אם לא מילאתם דבר בשורה 3.

שורה 5 – תאריך לידה. לא לשכוח שבארה"ב החודש בא לפני היום. למשל, אם נולדתם ב-7 לאפריל 1992, דבר ראשון מזל טוב! אבל את התאריך ממלאים ככה: 04/07/1992

שורה 6 – ממלאים את שם המשפחה שלכם.

שורה 7 – ממלאים את השם הפרטי שלכם.

שורה 8 – ממלאים את השם האמצעי שלכם (אם יש).

שורה 8a – אם אתם במשפחת מלוכה או שושלת ויש לכם תוספת לשם המשפחה (למשל שאול לחמן השלישי) כאן המקום לציין זאת.

שורה 9 – הכתובת שלכם. אם הכתובת היא רחוב השושנים 17/6, יש למלא זאת כך:

17 Hashoshanim St., Apt. 6

שורה 10 – עיר המגורים.

שורה 11 – מדינה (רק אם אתם גרים בארה"ב).

שורה 12 – מיקוד.

שורה 13 – בוחרים מהרשימה את ארץ המגורים שלכם (אל אל ישראל). ברגע שהרשימה תפתח תלחצו על האות "I" במקלדת כדי לחסוך גלילה ארוכה.

שורה 14a – האם למגיש יש עניין (כלומר, בעלות) ב25 חשבונות או יותר. יש לסמן את התשובה הנכונה. אם כן, יש למלא את מספר החשבונות.

בהחלט ייתכן, במיוחד אם פתחו לכם קרן השתלמות חדשה כל כמה שנים, וקופת גמל/פנסיה חדשים בכל מקום עבודה חדש ויש לכם חשבון בנק שלכם, ובנוסף אחד משותף עם האישה ובנוסף עוד אחד למשכנתא.

מה שמצחיק זה שאם יש לכם 25 חשבונות או יותר, אין צורך למלא את הפרטים שלהם בדוח, אלא ההנחיה מציינת רק לשמור את האישורים על החשבונות. מה שאומר שכנראה תעברו ביקורת. אולי.

שורה 14b – האם יש לכם הרשאת חתימה אך אין לכם בעלות/עניין ב-25 חשבונות זרים או יותר? אם כן, יש למלא את מספר החשבונות.

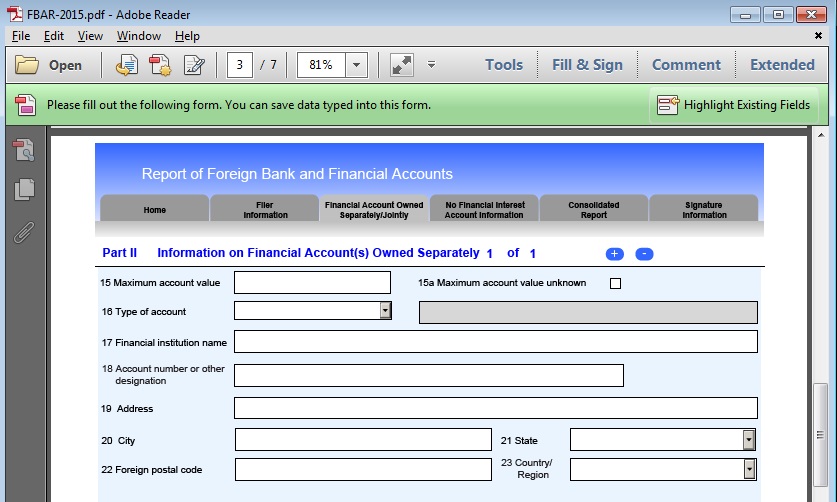

חלק 2 של הדוח – חשבונות שהבעלות עליהם היא אישית

בחלק 2 יש להזין את הפרטים על החשבונות שהבעלות היא אישית. כלומר, חשבון בנק שמחזיקים במשותף עם בן/בת זוג לא תיכנס כאן (אלא בחלק 3).

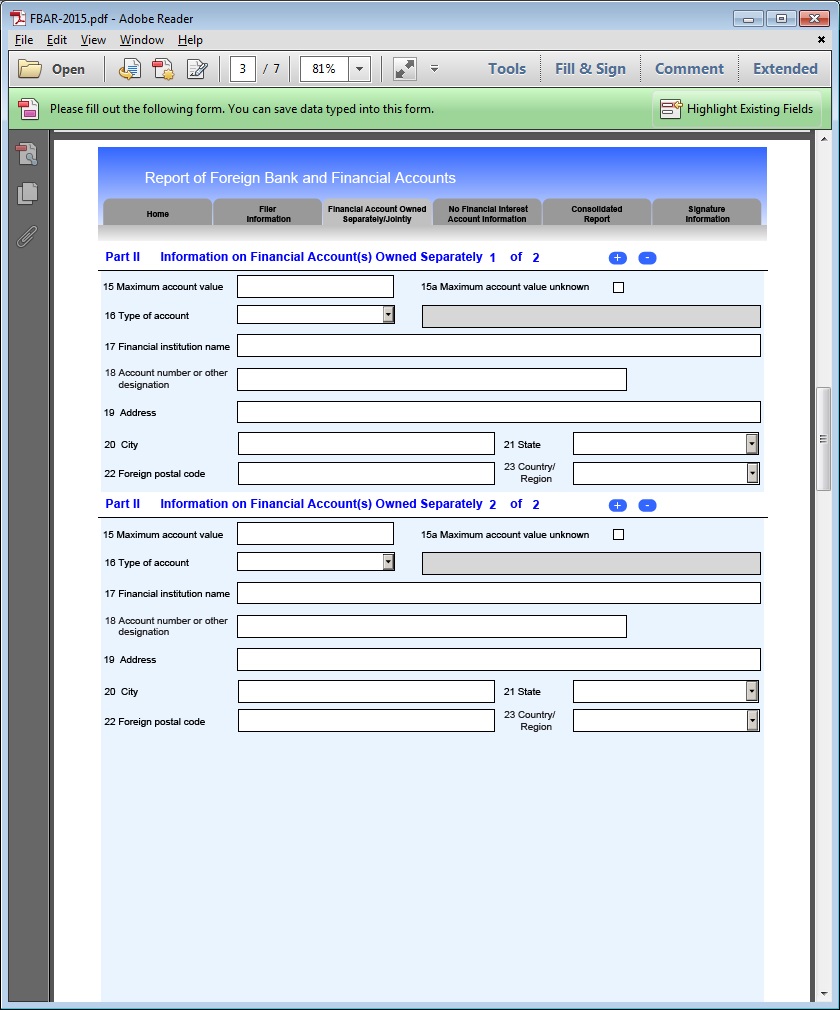

רגע! יש רק מקום למלא חשבון אחד!!!

שימו לב ל "+" הקטן שיש בשורה העליונה. ככה יראה הדף אם תלחצו עליו:

ראיתם? התווספה עוד רשומה למילוי עוד חשבון. ניתן להוסיף כמה שצריך (אני מניח שעד 25 כאלה). בכל רשומה כזאת יש למלא את שורות 15-23.

שורה 15 – ערך מקסימלי לחשבון במהלך השנה. כפי שהוסבר לעיל. יש לקחת את הערך המקסימלי של החשבון באותה שנה בשקלים ולהמיר אותה לדולרים עם ערך הדולר של ה-31 לדצמבר של השנה הרלוונטית. כאן רושמים את הערך בדולרים.

שורה 15a – מסמנים כאן אם לא ידוע הערך המקסימלי לאותה שנה (ואז לא יהיה ניתן למלא בשורה 15). אם באמת אין לכם דרך לדעת את הערך המקסימלי לאותה שנה, אז תמלאו. אבל הייתי מתאמץ, כי זה נראה לי כמו מתכון בטוח לביקורת.

שורה 16 – סוג חשבון. יש שלוש אופציות: Bank – אם זה חשבון בנק, Securities – אם זה חשבון ברוקר, Other – כל חשבון אחר. אם בחרתם בחשבון אחר, יש למלא בהמשך השורה את סוג החשבון. עבור קופת גמל/ביטוח מנהלים/קרן פנסיה פשוט תרשמו Pension Fund, עבור קרן השתלמות תרשמו Provident Fund, אם זה ביטוח חיים עם מרכיב חיסכון, תרשמו Life Insurance with cash surrender value.

שורה 17 – תמלאו את שם המוסד בו מנוהל הכסף של חשבון זה.

שורה 18 – מס' החשבון. אמור להופיע לכם בדוח השנתי.

שורה 19 – כתובת המוסד הפיננסי.

שורה 20 – העיר בו נמצא המוסד הפיננסי.

שורה 21 – המדינה בו נמצאת המוסד הפיננסי.

שורה 22 – מיקוד של המוסד הפיננסי.

שורה 23 – הארץ בו נמצא המוסד הפיננסי.

למי כבר בא להקיא מצמד המילים: "מוסד פיננסי"? 😉

חלק 3 של הדוח – חשבונות משותפים

יש לדווח על חשבונות משותפים גם אם השותף (למשל בן/בת הזוג) אינו אזרח או תושב ארה"ב.

ההנחיות למילוי השורות הן אותו דבר כמו בחלק 2, רק שהתווספה כאן גם שורה 24.

שורה 24 – כמה שותפים יש בחשבון. אל תספרו את עצמכם במספר הזה. כלומר אם זה חשבון משותף שלכם ושל הבן זוג, יש למלא 1.

בשורות 25-33 ממלאים את הפרטים של השותף העיקרי של החשבון (כנראה של בן/בת הזוג).

בשורה 25 אם יש לבן/בת הזוג מס' זיהוי אמריקאי לצרכי מס, ממלאים אותו כאן. אם לא ממלאים תעודת זהות ישראלית ובוחרים בשורה 25a את האופציה Foreign.

חלק 4 של הדוח – חשבונות שבהם אתם מורשי חתימה

החלק של המידע (שורות 15-23) הוא אותו דבר כמו בשתי החלקים הקודמים. עם זאת, יש מידע נוסף שצריך לדווח בשורות 34-43 וזה מידע על הבעלים של החשבון.

שימו לב, שאם החשבון הוא של הבוס שלכם (חשבון עסקי), הוא ממש לא ישמח לחלוק אתכם את המידע הזה, וגם ממש לא יבין או יסכים שתשתפו את ה-IRS.

לכן, המלצה שלי פשוט לא להיות מורשי חתימה בחשבונות כאלה. אם אתם מרגישים שדבר זה עלול לעכב אתכם בקריירה (למשל אם אתם רואי חשבון, או סמנכ"לי כספים), ואין לכם קשר ממשי עם ארה"ב, אז הייתי שוקל ויתור על האזרחות. זהו ממש לא החלטה קלה, והיא החלטה סופית אז יש לנקוט במשנה זהירות בקבלת החלטה כזאת. בכל מקרה, אין לראות בפסקה זו שום המלצה לכאן או לכאן.

חלק אחרון של הדוח – חתימה

בחלק האחרון או שאתם צריכים לחתום דיגיטלית, או שמי שהכין לכם את הדוח צריך לחתום דיגיטלית.

בהנחה ואתם פה כי אתם רוצים למלא בעצמכם את הדוח, אני אתייחס למצב הראשון (בו אתם חותמים דיגיטלית).

דבר ראשון, אין לסמן את התיבה בשורה 44a.

את שורה 45 אין למלא אם אתם יחידים.

בעצם, לא צריך למלא פה פיסית שום דבר, אלא לחזור לדף הראשון כדי לחתום. בעמוד זה, רק תראו את החתימה.

חוזרים לדף הראשון בדוח ולוחצים קודם על Save כדי לשמור את הקובץ.

לאחר מכן, לוחצים על Sign The Form. יפתח לכם החלון הבא בו אתם מאשרים שאתם חותמים על הדוח.

אם אתם צריכים לבצע שינויים ניתן כעת ללחוץ על Remove Signature כדי להסיר את החתימה.

שידור הדוח

אוקיי… אז בדקתם את הדוח לפחות פעמיים כדי לוודא שאין טעויות.

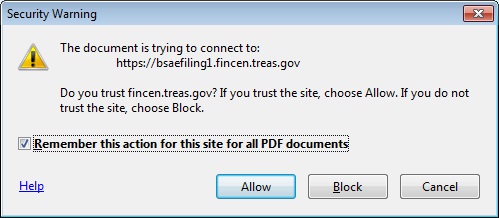

כעת כל מה שנשאר זה ללחוץ על Ready To File בעמוד הראשון (שימו לב שהוא לא יתן לכם לשדר לפני ששמרתם את הקובץ).

יפתח לכם החלון הבא לאישור:

יש ללחוץ על Allow.

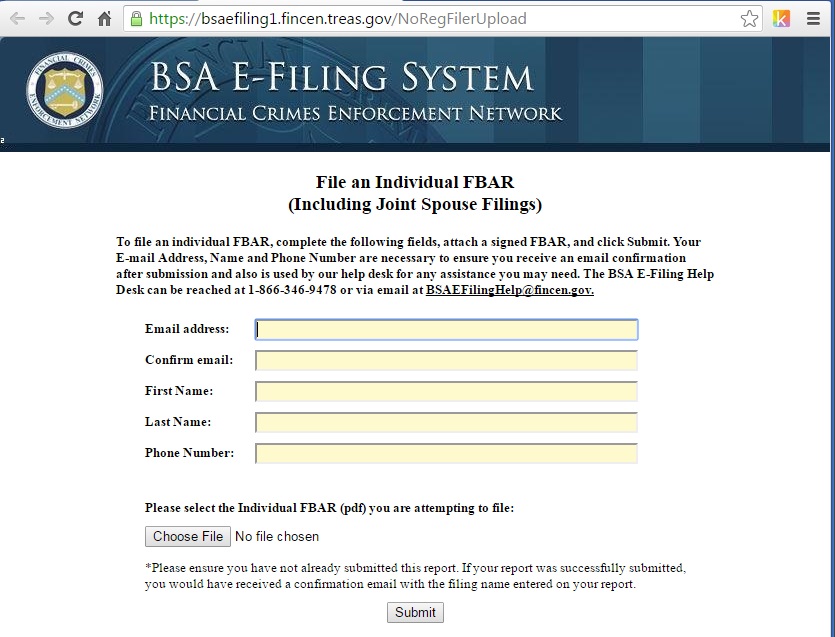

יפתח לכם דפדפן האינטרנט הבא:

יש למלא את כתובת המייל בשתי השורות הראשונות. שם פרטי בשורה השלישית, שם משפחה בשורה הרביעית, וטלפון בשורה האחרונה בפורמט הבא:

972xxxxxxxxx

לאחר מכן תלחצו על Choose File ותעלו את הקובץ שמילאתם.

לוחצים על Submit וזהו.

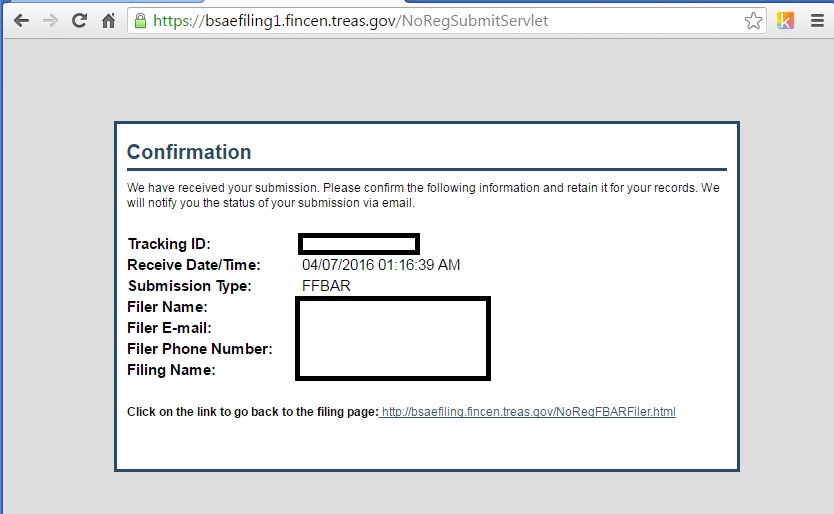

אמור להיפתח לכם דף כזה:

יש לשמור את הדף הזה (זהו אישור שאכן הגשתם). בנוסף, תקבלו מייל אישור עם הטקסט הבא:

This is an important message from the U.S. Department of Treasury’s Financial Crimes Enforcement Network (FinCEN) regarding the status of your FBAR (FinCEN Form 114) submission:

Congratulations! Your FBAR submission has been accepted for processing by FinCEN’s BSA E-Filing System. You will be notified via email when processing is complete in 1-2 business days. Please review the information below and retain for your records.

Your submission was received at 2016.04.07 01:16:40 AM EDT

Type: FFBAR

Receipt No.:XXXXXXXXXX

Filing Name: XXXXXXXXXXPLEASE NOTE: This email is for notification purposes only.

Please do not reply to this email for any purpose. Questions may be routed to the BSA E-Filing Help Desk at 866-346-9478, or BSAEFilingHelp@fincen.gov.

FinCEN's Privacy Policy can be accessed at http://www.fincen.gov/privacy_policy.html

מקרים מיוחדים

- ילדים – ילדים אמריקאיים חייבים גם הם במילוי FBAR אם יש להם חשבונות זרים שעלו מתישהו במהלך השנה מעל $10,000. מקרה כזה יכול לקרות כאשר פתחתם להם חשבון חיסכון על שמם.

- נשואים ללא אזרח/ית – הוזכר כבר שיש אפשרות להגיש דוחות (על הכנסה) כנשואים המגישים ביחד גם אם בן/בת הזוג אינם אזרחים. עושים זאת על ידי הכרזת הבן זוג כתושב אמריקאי לצרכי מס בלבד. לא הצלחתי למצוא סימוכין בהנחיות של ה-FBAR, אבל בן זוג כזה לא נחשב תושב לצרכי FBAR ולכן לא צריך להגיש FBAR. הסימוכין שכן מצאתי נמצא בלינק הזה. זה נכתב ב-2012 וייתכן כי החוקים השתנו מאז.

סיכום

יש חובה של הגשת FBAR שהוא מעין הצהרת הון על חשבונות מחוץ לארה"ב.

החובה חלה אם הסכום הכולל מתישהו במהלך השנה עלה על $10,000 בכל החשבונות ביחד. במקרה זה יש לדווח על כל החשבונות, גם אלה שהסך היה קטן מ-$10,000.

החשבונות כוללים, חשבונות בנק, ברוקר (כולל פוליסות חיסכון), פנסיות, גמל, ביטוחי מנהלים, השתלמות וביטוחי חיים עם מרכיב חיסכון. זוהי רשימה חלקית בלבד. אם יש לכם חשש שחשבון מסוים צריך לדווח עליו, אז כנראה שצריך לדווח עליו. אם יש בו כסף והוא מחוץ לארה"ב כנראה שצריך לדווח עליו (גם אם הוא לא ברשימה שנתתי).

תאריך הדיווח עבור שנת 2015 היא עד ה-30/6/2016. החל משנת המס 2016, תאריך ההגשה תהיה עד ה-15/4/2017 (וכך הלאה), אבל ניתן יהיה להגיש בקשת הארכה בדומה לדוח הרגיל על ההכנסות.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

מתורגמן יקר, תודה לך על המדריך הנהדר! קראתי חלק מהפוסטים עד כה ואמשיך עד הסוף. ההסברים כל-כך ברורים. הרבה יותר כיף מלקרוא את מליון הפרסומים המבלבלים באתר ה- IRS. לא יודע אם התייחסת למוקשים העמוקים (דיווח על קרנות נאמנות ישראליות ועל קרן פנסיה), אבל גם אם לא, הבלוג שלך מדהים. חשבת להוציא ספר?

אהבתיאהבתי

תודה רבה על המחמאות!

טרם התייחסתי למוקשים העמוקים, בינתיים רק התראתי להימנע מהם בפוסט על רווחי הון

אני כנראה אגיע לזה בהמשך.

אהבתיLiked by 1 person

לגבי ספר, הנושא הוא כל כך דינמי ומשתנה משנה לשנה כך שספר יכול להיות פג-תוקף עוד בשלב מסיום הכתיבה ועד להוצאה לדפוס. אבל כל עוד זה תלוי בי האתר הזה ישקף שינויים בחוק המס האמריקאי בהקשר של אזרחי חוץ.

אהבתיאהבתי

תודה רבה על הבלוג.

אם מגישים Fbar לשנים קודמות, האם יש להגיש הכל בטופס אחד או ליצור טופס נפרד לכל שנה?

אהבתיאהבתי

שלום ותודה 🙂

לכל שנה יש ליצור טופס נפרד. שים לב שההגשה הינה אלקטרונית

אהבתיאהבתי

תודה על המענה המהיר. שמח לשמוע שאפשר להגיש אלקטרונית.

אני מתכוון להגיש גם טפסי 1040 לשנים קודמות במסגרת גילוי מרצון (Streamlined). האם יש קשר בין הדברים והם צריכים להישלח ביחד? האם 1040 לשנים קודמות גם ניתן להגיש אלקטרונית?

אהבתיאהבתי

לפי המקור הזה: https://www.irs.gov/individuals/international-taxpayers/u-s-taxpayers-residing-outside-the-united-states

ספציפית סעיף 8

מי שעושה את ה-streamlined procedure צריך לצרף מכתב שכל ה-fbar שהיו צריכים להיות מוגשים בשש השנים האחרונות הוגשו.

כאמור ה-fbar עצמם יוגשו אלקטרונית.

אהבתיאהבתי

שלום,

במילוי ה FBAR איך אני מתייחסת להלוואה שקיבלתי מהבנק? באותו היום היה סכום גבוה בחשבון, אך בפועל יש הלוואה , האם מקזזים ביניהם?

אהבתיאהבתי

לא מקזזים ביניהם.

אהבתיאהבתי

תודה רבה, הכל ברור ביותר. אלוקים יברך אותך על העבודה הנפלאה הזו עבור כולם,

אהבתיאהבתי

תודה תודה תודה מאד מועיל

אהבתיאהבתי

ברוכה הבאה, שמח מאוד לשמוע שאנשים מפיקים תועלת

אהבתיאהבתי

בקשר לחשבון בנק,

צריך רק את הסכום הכי גודל בעו"ש?

מה עושים עם פקדונות וחסכונות?

נניח בעוש יש 20 אלף ובפקמ של שלוש שנים שנפתח בשנה הקודמת וסגור לעוד שנתיים יש 100 אלף.

אז רושמים 20 אלף.. 120 אלף..

מפרידים את העוש, מהפקמ, מחשבון המטח בבנק, מחסכון..

תודה!

אהבתיאהבתי

החישוב נעשה ברמת החשבון ללא פירוק לרכיבים השונים שלו. זה מקשה קצת על מציאת הערך המקסימלי אבל זה לרוב הערך המקסימלי בעו"ש בתוספת שאר הדברים. לא חד ערכי אבל כנראה שטוב מספיק בשביל הדיווח

אהבתיאהבתי

האם התעחסת ופספסתי ואם לא אז אשמח,

אם בשנה מסוימת מקבלים סכום גדול מאד מתביעה, איך הirs מתיחס לזה?

אהבתיאהבתי

התיחסת*

אהבתיאהבתי

לא התייחסתי. הנושא טיפה מורכב. הדבר תלוי במה סכום התביעה בא לכסות. אם התביעה היא על אבדן הכנסה, אזי היא נחשבת כהכנסה.

תביעות על פציעות גוף, או מוות של קרוב משפחה לרוב פטורות ממס. עם זאת, תביעות על עגמת נפש/לחץ נפשי לא פטורות, אלא אם כן מוכיחים שהם קשורות ישירות לפציעת גוף.

בכל מקרה אם את מוסיפה את זה להכנסה זה יהיה בשורה 21 other income.

ד.א. אם מדווחים, צריך לדווח על כל הסכום (כולל העמלה לעורך דין). ניתן להזדכות על עמלת עורך דין רק אם מגישים ניכוי מפורט במקום ניכוי סטנדרטי, ורק את הסכום שהוא מעל ל-2% מעל ה-AGI שלך

אהבתיאהבתי

תודה רבה. ואםזה נזקי גוף שאמור להיות פטור ממס, אז אפשר לא להפריד את האמלה לעורך הדין או שחובה להפריד?

מחכה שתהיה רואה חשבון מוסמך אני הראשונה בתור!

אהבתיאהבתי

אם הסכום פטור אז הכל פטור.

העניין עם עמלת עורך-דין הוא רק כדי להפחית את הכמות החייבת במס.

אבל תוודאי שאכן הסכום פטור. כאן יש מדריך שעליו התבססתי בתשובתי, אבל מודה שעוד לא התעמקתי : https://www.irs.gov/businesses/small-businesses-self-employed/lawsuits-awards-and-settlements-audit-techniques-guide

וכאן יש קובץ pdf שהוא סיכום של לעיל:https://www.irs.gov/pub/irs-pdf/p4345.pdf

אהבתיאהבתי

וכנראה שאף פעם לא אהיה "מוסמך", אבל תודה על הפרגון 🙂

אהבתיאהבתי

מלאתי היום את האפ באר ובטעות לא תרגמתי משקל לדולר מה עושים ? . זו פעם ראשונה שמלאתי אלקטרונית. בשנים קודמות שלחתי בדואר ?! תודה אבישג

אהבתיאהבתי

ניתן להגיש תיקון, בעמוד הראשון ליד המקום שרושמים בו את השנה, יש תיבה לסימון שבה מציינים שזהו תיקון לדוח שכבר הוגש

אהבתיLiked by 1 person

וגם לא לשכוח להכניס את מספר הBSA שהתקבל בדואר אלקטרוני אחרי שאישרו את הFBAR הקודם

אהבתיאהבתי

נכון מאוד. תודה על התוספת!

אהבתיאהבתי

קודם כל חייבת לציין שזהו מדריך מדהים!!! ממש מפורט ומושקע! תודה רבה!!

יש לי שאלה לגבי החשבון משותף,

שנה קודמת הגשתי את הדוחות דרך חברה שמגישה והם לא ביקשו ממני תעודת זהות של בעלי (בחשבון המשותף), יכול להיות שהם הגישו לי לא טוב את הדוחות? האם אפשר להגיש בלי תעודת הזהות של הבעל שמשויך לאותו חשבון?! ( הם ביקשו רק שם של השותף לחשבון)

אהבתיאהבתי

קודם כל הבלוג מאוד מושקע ומועיל!!! עזרת לי המון! תודה!!

רציתי לשאול לגבי חשבון משותף.

בעבר הגשתי עם חברה מסויימת את הדוחות ובעלי נמצא איתי בחשבון בנק ומעולם לא ביקשו ממני את התעודת זהות שלו.

בשדות שרשמת יש להכניס את תעודת הזהות של האדם שנמצא איתי בחשבון משותף, האם עד היום לא הגישו לי כמו שצריך? או שאולי זה שדה שלא חייב למלא ואפשר רק שם את השם של האדם שאיתי בחשבון המשותף?

אהבתיאהבתי

על פי ההנחיות יש לרשום את מסר הזהות הזרה של השותף בחשבון.

אני מניח שלחברה הזאת יש יותר נסיון ממני בהגשת הדוחות. מצד שני, יכול להיות שפשוט אין להם כוח לבקש תעודת זהות מכל אחד.

להערכתי (לזכור שאני לא רו"ח או יועץ מס מוסמך), זו לא בעיה אקוטית. הם רוצים דיווחים על האמריקאיים ובעיקר הסכומים, לא איכפת להם כל כך מי הישראלים השותפים לחשבון.

עם זאת, אם זה מלחיץ אותך, אפשר להגיש תיקון לדוח, פשוט ממלאים את הדוח שוב, ומסמנים בעמוד 2 את השדה Amended, ואז רושמים ב- Prior Report BSA Identifier את מספר הזיהוי שנתנו לך לאחר הגשת המקורי. שאר הפרטים תמלאי כמו שהיה בדוח המקורי.

אהבתיאהבתי

וואו איזו עזרה מטורפת!! ממש תודה לך. אשמח אם תוכל לעזור לי להבין.. בבעלותי הפרטית חשבון בארצות הברית פחות מ10000 דולר. בארץ בעלי שהוא אזרח אמריקאי שותף לחשבון שהוא מעל 10000 דולר, מלבד זאת יש לו חשבון פרטי עם פחות מ10000 דולר. האם הוא צריך לדווח בנפרד ממני?

אהבתיאהבתי

שלום, ממש תודה לך תבורך. אשמח לעזרה להבין קצת יותר, בבעלותי חשבון פרטי בארהב שלא עולה על 10000 דולר.

בארץ בעלי שהוא אזרח אמריקאי שותף לחשבון שעולה על 10000 דולר, בנוסף י לו חשבון פרטי בארץ של פחות מ10000. האם הוא צריך לדווח בנפרד ממני כי הוא שותף איתי בחשבון?

אהבתיאהבתי

שלום אלה,

לא הבנתי אם את גם אזרחית אמריקאית.

דבר ראשון, על החשבון האמריקאי שלך אין צורך לדווח כלל במסגרת ה-FBAR (דיווח על חשבונות זרים).

לגבי החשבונות בארץ:

אם את אינך אמריקאית, בעלך צריך לדווח על שתי החשבונות ב-FBAR היות והסכום של שניהם הוא מעל $10,000. על החשבון המשותף הוא ירשום גם את הפרטים שלך כפי שמוסבר בפוסט.

אם את גם אמריקאית. בהנחה שאלו שתי החשבונות היחידים בארץ שלכם (בספק, כי לרובנו יש קרנות השתלמות וקרנות פנסיה), אז בעלך יכול להגיש FBAR אחד לשניכם, אך אתם צריכים בנוסף למלא את טופס 114a, תוכלו למצוא אותו כאן: https://www.fincen.gov/forms/files/FBARE-FileAuth114aRecordSP.pdf

אתם צריכים רק למלא ולחתום עליו, ולא לשלוח אותו. בטופס הזה את מאשרת לבעלך להגיש בשם שניכם, ואת מצהירה שאין לך שום חשבונות זרים נוספים.

אהבתיאהבתי

שלום רב,

עכשיו גילתי שיש טופס 8938 מיוחד למי שהיה לו חשבון עם מעל 75K דולר במשך השנה או 50K בסוף השנה.

אני לא זוכר אם התיחסת לזה בבלוג, אבל על פניו מי שצבר קרן פנסיה או השקעות בסכום כזה או אפילו מכר או קנה דירה במשך השנה צריך לתת סוג של הצהרת הון בטופס הזה.

אני צודק?

אהבתיאהבתי

אלו הסכומים למי שגר בארה"ב.

למי שגר מחוץ לארה"ב הסכומים הם:

ליחידים

300,000 מתישהו במהלך השנה

או 200,000 בסוף השנה

לזוגות

600,000 מתישהו במהלך השנה

או 400,000 בסוף השנה

אז תנשום… יש לך זמן, ואם יש לך את הסכומים הנ"ל אז ברכותיי:)

מתכנן בהמשך פוסט שיקרא "צרות של עשירים" שיפרט עוד דברים שצריך למלא (ואולי טיפה לשלם) לבעלי הכנסות מטורפות או בעלי הון

אהבתיאהבתי

ראיתי ושמעתי שהגשת ה-FBAR הרגיל הינו עד סך כולל בחשבונות זרים של 400,000$ לזוג, ו-200,000$ ליחיד.

במקרה שעוברים סף זה אז יש טופס מיוחד ובו צריך לדווח גם לרשות המיסים האמריקנית – ולא רק למשרד האוצר האמריקני.

כעת, השאלה שלי היא איך הם (שם ברשות שמנהלת את ה-FBAR) יודעים שאני מגיש כזוג או כיחיד – והרי בהגשה האלקטרונית לא ראיתי שום מקום ששם אני מצהיר שאני מגיש עבור יחיד או זוג (יש מקום אחר בטופס ששם יש אבחנה בין יחיד לחברה).

אז, נניח אם אני מדווח על סכומי חשבונות זרים בסך 250,000$ – איך הם ידעו אם זה עבור זוג (שאז אין צורך בדיווח נוסף) או יחיד (שאז כן יש צורך בדיווח נוסף)?

אהבתיאהבתי

אוקיי, צריך להבדיל בין ה-FBAR שמוגש למשרד האוצר האמריקאי, לבין טופס 8938 שמוגש כחלק מהדוח השנתי ל-IRS וכתבתי עליו כאן.

ל=FBAR אין סף עליון, רק סף תחתון.

ברגע שעוברים את הספים הגבוהים יותר, יש להגיש טופס 8938 ביחד עם הדוח השנתי, וזאת רק אם חייבים להגיש דוח שנתי באותה שנה.

לגבי השאלה של איך הם יודעים? מערכת המס בארה"ב היא מערכת וולונטרית שמתבססת על נאמנות הנישומים, אבל בתכלס מתבססת על הפחד שלהם מביקורת והקנסות הנלוות במקרה של העלמה מכוונת.

החל מספטמבר 2015, מס הכנסה שלנו מעביר ל-IRS נתונים שהוא מקבל מהבנקים ובתי ההשקעות לגבי אזרחים אמריקאיים. אני לא בטוח שהמידע הזה יספק להם משהו, אבל זה יכול להוביל אותם לדעת כמה יש לך.

כל עוד דיווחת לפי החוקים (בין אם כזוג או יחיד), אז אין לך מה לחשוש.

לא יודע אם יש שיתוף מידע בין המערכת לאכיפת פשעים פיננסיים במשרד האוצר האמריקאי (מי שאמונים על אכיפת ה-FBAR) לבין ה-IRS, וגם לא כל כך משנה. זה לא משפיע על החבות שלך להגיש טופס 8938 או לא. אם אתם מגישים כזוג תבדוק את הקריטריון לזוג, אם כיחיד תבדוק ליחיד.

אהבתיאהבתי

תודה.

בכל מקרה במצב של מכירת דירה בארץ יש מצב להגיע לסכום כזה

אהבתיאהבתי

כמו שאמרתי, צרות של עשירים.

בכל מקרה זהו דוח מידע בלבד ואין בו חיוב מס. כמובן שהקנס עליו הוא דרקוני לכן כדאי מאוד לשים לב מתי עוברים את הסף.

אהבתיאהבתי

שלום,

אקדים ואומר שאני יודע שהתרשלתי וזה לא בסדר וכו'…

הגשתי בכבר FBAR עבור השנים 2011-2013 ומאז לא הגשתי.

מה יש באפשרותי לעשות?

אהבתיאהבתי

אני כותב רק מה אני הייתי עושה, לא מה שאני ממליץ לך. תקרא את מה שאני כותב ואז תחליט בעצמך:

אני הייתי מגיש את הטפסים הללו.

בעמוד הראשון של הטופס יש אופציה לבחור סיבה למה ההגשה הייתה באיחור.

האופציות הרלוונטיות לדעתי הן:

1. Forgot to file – שכחתי להגיש

2. Thought account balance was below threshold – חשבתי שערך החשבון היה מתחת לסף ההגשה

3. Account statement not received in time – לא קיבלתי דוחות על החשבון בזמן (כנראה שזה לא המצב שלך)

4. Other – אחר

במקרה הרביעי תצטרך לספק סיבה עד 720 תווים למה לא הגשת בזמן.

הדעה שלי היא שהגשה מאוחרת עדיפה על אי-הגשה בכלל, לדעתי עדיף להיות היוזם מאשר שבעוד כמה שנים יפנו אליך ויתהו למה לא הגשת.

אם אכן תגיש הגשה מאוחר בעמוד השני של הטופס יש רובריקה של השנה בגינה אתה מדווח, אז תשים לב שאתה מזין את השנה הנכונה.

אהבתיאהבתי

קודם כל תודה רבה על ההסברים המופלאים. יש לי רק שאלה קטנה, אני מגיש עכשיו לראשונה את הדוחות. האם עבור כל שנה אני צריך למלא טופס חדש או שיש בטופס אפשרות להכליל טווח של שנים?

אהבתיאהבתי

שלום וברוך הבא

אין אפשרות להכליל טווח שנים. לכל שנה דרוש טופס נפרד. את השנה הרלוונטית אתה ממלא בעמוד 2 למעלה.

אהבתיאהבתי

שלום רב, כפי שכתבתי אתמול אני ממלא בפעם הראשונה את הטפסים השנה (כי פשוט לא הייתי מודע לכך קודם לכן). במאמר שלך ציינת כי אנשים שממלאים לראשונה את הטפסים לעיתים קרובות ממלאים מספר שנים אחורה. אני מתלבט עד איזו שנה ללכת אחורה והייתי שמח לשמוע מה אתה ממליץ, תודה

אהבתיאהבתי

התיישנות על fbar היא 6 שנים. לכן מומלץ לדווח 6 שנים אחורה. זאת בתנאי כמובן שהיית צריך לדווח ב-6 השנים האחרונות (לפי התתנאים על הסכום בחשבונות המפורט בפוסט לעיל).

הדיווח של שנת 2010 הייתה ביוני 2011 ולכן לא חל על שנה זו התיישנות עדיין, ולכן הייתי מציע לדווח החל משנת 2010.

תבדוק עבור כל שנה אם אתה עמוד בתנאי לדיווח, ואם כן תדווח על אותה שנה.

אל תשכח למלא בעמוד הראשון את הסיבה לאיחור (יש שם אופציה של "לא ידעתי שצריך", אבל יש גם אופציה לבחור ב-other ואז למלא טקסט שמסביר את הסיבה לאיחור).

כל זה בתנאי שה-IRS טרם פנה אליך לגבי האיחור. תוכל לקרוא עוד הנחיות כאן

אהבתיאהבתי

אם יש חשבונות שאני מיפת כוח בהם(ילדים) , האם צריך לדווח עליהם? או קופת גמל על שם הילד(קטין), שאני פתחתי?

אהבתיאהבתי

שלום ותודה על השאלה,

חלק 4 בטופס נועד בשביל למלא פרטים על חשבונות שיש לך בהם יפוי כוח, אבל שהכספים לא שייכים לך.

דבר נוסף חשוב, אם הילדים הקטינים אזרחים או תושבים אמריקאיים והסכומים הכוללים בחשבונות הזרים שלהם עוברים את הסף, הם מחוייבים למלא fbar על אותם חשבונות (באחריות ההורה למלא בפועל – אבל בטופס נפרד עם מספר social security של הילד)

אהבתיאהבתי

שלום ותודה רבה על המידע המעולה שמפשט ומסביר את נושא FBAR

דיווחתי פעם ראשונה לפני ה-30 ליוני 2016. בדווח לא הכללתי את קרנות השתלמות פנסיה ובטוח מנהלים. ראיתי שציינת בתגובה שניתן לבצע תיקון

"ניתן להגיש תיקון, בעמוד הראשון ליד המקום שרושמים בו את השנה, יש תיבה לסימון שבה מציינים שזהו תיקון לדוח שכבר הוגש"

האם זה מה שנדרש לבצע גם במקרה של הוספת החשבונות שטרם דווחתי ?

אם אני מדווח תיקון עכשיו זה מעבר לתאריך של ה-30 ליוני- האם יש צורך לציין הסבר במקום כלשהוא ואם כן היכן ?

שאלה נוספת האם כדאי לדווח על שנים קודמות או להסתפק בדווח של 2015

אהבתיאהבתי

שלום וברוך הבא לבלוג!

על פי הנחיות המילוי יש רק לסמן את התיבה של התיקון בעמוד 2, ובתיבה שכתוב בה

Prior Report BSA Identifier

לרשום את המספר שנתנו לך לאחר שהגשת את המקורי.

אם אין לך את המספר תסמן הכל אפסים 00000000000000.

לא מצוין שם שיש למלא הערות, אבל אני מניח שזה לא יכול להזיק.

על פי החוק צריך לדווח עד 6 שנים אחורה במידה ורלוונטי (כלומר במידה והיית חייב לדווח על אותה שנה משום שעברת את הסף)

כלומר, אם רלוונטי אז החל משנת המס 2010.

אהבתיאהבתי

שאלה….

המצב של אשתי ושלי נראה לי טיפה מסובך (כל מני עניינים – מתנות מהמשפחה, פנסיה מצה"ל, קצבת נכות שלהבנתי חייבת מס שם ועוד). בנוסף, לא מילאנו בעבר דוחות.

נראה לי שעדיף בפעם הראשונה לעבוד דרך רואה חשבון שיסדיר את העניינים, והחל מהשנה הבאה למלא לבד

וכאן השאלה:

יש רוא"ח מומלץ????

תודה!

אהבתיאהבתי

אתחיל בכך שמתנות מהמשפחה הם פתורות ממס. אם הם מבן משפחה שאינו/ה אמריקאי/ת והסכום מעל $100,000 אז צריך לדווח עליו בטופס 3520 עוד פרטים כאן: https://www.irs.gov/businesses/gifts-from-foreign-person

לגבי שאר ההכנסות הן כנראה חייבות בדיווח מס ואולי בתשלום ההפרש שבן המס ששילמתם לישראל למה שתהיו חייבים בארה"ב.

השיקול אם להשתמש ברו"ח הוא שלכם, ואני לא יכול להמליץ על אחד בעיקר כי לא השתמשתי באחד.

רק אציין במאמר מוסגר שלא בהכרח חייבים רו"ח אלא אפשר גם ממלא דוחות מוסמך שנקרא באנגלית enrolled agent. הם לרוב יוצאים יותר זולים.

מה שהייתי ממליץ זה להיפגש עם 3-5 בעלי מקצוע (חלק רו"ח וחלק ממלאי דוחות) ולראות כמה הם דורשים על כל טפסי העבר. מחיר זה לא השיקול היחיד, הייתי בוחן מקצועיות וכמה הם זמינים למענה על שאלות בין היתר.

אהבתיאהבתי

נרדמתי בשמירה וטרם הגשתי את טופס 1040 לשנת 2015. הטופס לשנה זו לא באתר. אולי ידוע לך היכן את מוצאות אותו?

תודה, אילנה

אהבתיאהבתי

כן. כאן:

https://apps.irs.gov/app/picklist/list/priorFormPublication.html

ברובריקה את ממלאת 1040 והוא יתן לך את כל הגרסאות של השנים האחרונות

אהבתיאהבתי

שלום ותודה על המדריך המצוין,

רציתי לשאול – אם אני מיופה כוח בחשבון של ההורים שלי (צירפו אותי כמיופה כוח עקב גילם המתקדם)- האם זה נכנס ב no financial interest?

והאם הסכומים שעברו בחשבון זה זה נכללים בסכומים לחישוב הסף של 10000$ להגשת הטופס (או שרק חשבונות שבבעלותי נכללים שם)?

תודה

אהבתיאהבתי

שלום וברוך הבא לבלוג

חשבון שאתה מיופה כוח בו אכן נכנס תחת הסעיף של no financial interest.

הסף של $10,000 כולל את כל החשבונות עליהן אתה נדרש לדווח, כולל אלו שאתה מיופה כוח בהם.

אהבתיאהבתי

תודה רבה על המידע החשוב. כיף לראות שיש אנשים טובים שעושים טוב בכיף..

אהבתיאהבתי

שלום וברוך הבא לבלוג.

מאוד משמח אותי שיש אנשים שמפיקים משהו מבליל המילים שאני כותב

אהבתיאהבתי

ראיתי שיש את טופס 14653 בגין הגשה מאוחרת לתושבי חוץ במסגרת גילוי מרצון לתושבים מחוץ לארה"ב. בהגשה מאוחרת של 3 שנים דוח 1040+ 6 שנים FBAR מומלץ לצרף את הטופס וזה מגן על הנישום מפני קנסות אמריקאים.

https://www.irs.gov/individuals/international-taxpayers/u-s-taxpayers-residing-outside-the-united-states

אהבתיאהבתי

תודה על התגובה

אכן טופס זה עוזר להימנע ממס, ריבית וקנסות שנובעים מההגשה המאוחרת.

אם לא הייתה חבות מס מראש, אז גם לא יהיו קנסות בלאו הכי. בכל מקרה מומלץ להגיש משום שחוק ההתיישנות (3 שנים) אינו מתחיל לפעול עד ההגשה בפועל.

לרוב הישראלים השכירים אין חבות מס בפועל, אבל כדאי לבדוק אם יש חשש לכך ולהגיש את הטופס הנ"ל עם הדוחות המאוחרים במידה וכן.

אהבתיאהבתי

שלום, תודה רבה על המדריך המפורט (ועוד בעברית!).

רציתי לשאול לגבי קופת גמל במעמד עצמאי – יש לי קופת גמל שנפתחה באופן עצמאי (לא דרך מעסיק) בשנות ה90, והיא ניתנת למשיכה כבר היום (מה שאני לא עושה מאחר והרווחים פטורים ממס). האם קופות כאלה נחשבות גם הן ל-Pension Fund?

שאלת בונוס: הקופה בניהול אישי ("IRA" ישראלי) במסגרת בית השקעות. האם זה משנה?

אהבתיאהבתי

שלום שחר

קופות גמל במעמד עצמאי כנראה לא זוכות להגדרה של חשבון פנסיוני.

הדבר הכי טוב שאני יכול לחשוב עליו זה שזה פשוט מוגדר כחשבון השקעות לכל דבר, ואז זה פשוט גורר דיווח על ההכנסות המופקות ממנו בשנה בה הופקו, אם זה דיבידנדים, רווחי הון או ריבית, תלוי מה הוחזק בפנים.

לגבי IRA שוב זה תלוי מה מוחזק בפנים.

חשבון כזה גורר גם דיווח ב-FBAR אם עברת את תנאי הסף לדיווח, וגם טופס 8938 שהתנאים בו לדיווח הרבה יותר גבוהים.

בתלות בסכום שיש לך שם ייתכן וכדאי לך להיוועץ עם איש מקצוע שיש לו נסיון עם חשבונות כאלה, כיוון שלי אין (וכנראה גם לא יהיה היות והממשלה ביטלה אותם)

אהבתיאהבתי

שלום FINTRANSLATOR

לא ברור לי אם אתה עדיין פעיל/עוקב כאן אבל אנסה בכל זאת ואולי מישהו נוסף יסכים להגיב.

1 – האם אזרח כפול(גימלאי) הגר רק בישראל חייב לדווח על תלוש הפנסיה החודשי המתקבל מקרן פנסיה של מבטחים?

2- לגבי ה- FBAR איך מחשבים את הערך הכספי של קרן הפנסיה האם מדובר בערך פדיון ?

אהבתיאהבתי

שלום וברוך הבא

אני אכן עדיין עוקב על תגובות בכל הפוסטים.

1) אני מניח שמדובר בקרן פנסיה חדשה (ולא אחת מהגלגולים הקודמים, קרן ותיקה או פנסיה תקציבית) יש לדווח על הכנסות לפנסיה, שים לב שחלק מהסכום הוא החזר על הפקדות עובד שעליהם כבר דיווחת בזמן שעבדת. צריך לדווח רק על הפקדות מעסיק ועל הרווחים. הקופה יכולה לספק לך את הנתונים הללו.

2) מעולם לא ראיתי דוח שנתי של מישהו שכבר בפנסיה. אני מניח שזה הערך לפדיון שציינת. האם הערך לפדיון יורד בכל שנה לפי ערך הקצבאות שקיבלת באותה שנה?

אהבתיאהבתי

שלום ותודה על התגובה המהירה

אז על מנת לוודא שהבנתי נכון רצוי לדעתי לחלק את השאלה/ות ל- לפני הפרישה ואחרי הפרישה .

בשנת 2014 עדיין עבדתי וכמובן לא קיבלתי גמלאה . כאן אני חייב בדיווח רק על הפקדות המעסיק ועל הרווח/ההפסד השנתי במהלך 2014 בלבד . בשנים 2015 , 2016 המעסיק הפסיק להפקיד הפקדות חדשות ואני התחלתי לקבל גמלאה חודשית מקרן פנסיה וותיקה ולא מהחדשות .מה אני מדווח כאן ? אם בכלל, כי קראתי באמנת המס (סעיף 20) שפנסיה תמוסה רק במדינת בסיס המס (ישראל) .

לגבי טופס הFBAR : ציינת שעלי לדווח את ערך הפדיון שהוא מן הסתם סכום גבוה מאד שנצבר לאורך 35 שנים שנו אני והמעסיק הפקדנו כל חודש .האם זה באמת נחשב לנכס כספי ? הרי אני לא באמת יכול לממש או להוריש אותו . זה לא כמו קרן השתלמות שאני יכול לפדות (עם מס או בלי מס).

אשמח להערותיך

אהבתיאהבתי

אם אכן דיווחת בכל השנים על הפקדות מעסיק בשנה בה הופקדו וכן כל שנה על הרווח על הנייר שנצבר, אז בשנה שמקבל גמלה, צריך להתחשב רק ברווחים חדשים שנוצרו באותה שנה (אם בכלל) ועליהם לדווח.

לגבי ה-fbar כל השנים דיווחת על הסכום שהצטבר בקרן הפנסיה, אז עכשיו פשוט ממשיכים לדווח עליו וההבדל היחיד שהערך יורד משנה לשנה במקום לעלות. לא רואה מה ההבדל לפני הפרישה ואחרי הפרישה. אני כמובן מניח שדיווחת בצורה תקינה בכל השנים שקדמו.

אני שוב אציין שאין לי נסיון אישי לדיווח על הכנסות מפנסיה ו/או על דיווח הסכום המצטבר במסגרת ה-fbar בשלב הפרישה.

אהבתיאהבתי

תודה

האמת היא שאני הצגתי את הדברים בסימן שאלה ולא התכוונתי לכך שכן דיווחתי בעבר .

האמת היא שאני נמצא בארץ למעלה מ-45 שנה . לא עבדתי בארה"ב ומעולם לא דיווחתי כי באמת לא ידעתי שצריך .

היום אני לומד את המצב ומתכוון לדווח בערוץ ה- Streamlined .

מאחר ואני מנסה לחסוך אני בודק ולומד אם אוכל להתמודד במילוי הטפסים בעצמי ומכאן שאלותיי .

האם ידוע לך על מקור / קישור מהימן שניתן להיעזר בו בשאלות ספציפיות .

בכל מקרה אמשיך לעקוב כאן כי התרשמתי מאוד מההתנהלות ומהרצון לעזור .

כל הכבוד

רובי

אהבתיאהבתי

אוקיי.

משיחות שלי עם שלוש חברות בארץ שמגישים דוחות בתשלום, הקונצנזוס הוא בכך שהפקדות מעסיק ורווחים לא מדווחים בשוטף, אלא רק בקבלת הקצבה.

לגבי קרן השתלמות הדעות חלוקות.

מקור שמתייחס לזה הוא זה: https://www.irs.gov/businesses/the-taxation-of-foreign-pension-and-annuity-distributions

שבו נאמר שצריך לדווח על ההפרש בין הסכום שהתקבל לסכום שדווח בעבר. במקרה ולא דיווחת אף פעם אז פשוט צריך למצוא מה החלק היחסי של הפקדות מעביד ורווחים ועליו לדווח כהכנסה.

אהבתיאהבתי

תודה ….אבל עכשיו אני מבולבל .

כתבת …

"..הקונצנזוס הוא בכך שהפקדות מעסיק ורווחים לא מדווחים בשוטף, אלא רק בקבלת הקצבה".

האם הכוונה ל- "לא מדווחים בשוטף" … ב- 1040 או FBAR?

האם הכוונה היא שכל עוד לא פרשתי ולא קיבלתי קצבה אני לא צריך לדווח על רווחים ועל חלק המעביד בהפקדות במהלך שנת המס המדווחת ? אם זה נכון אז למעשה אני לא מדווח כלום בנושא פנסיה במהלך 35 שנה עד לפרישה …מה לא הבנתי 🙂

ומה קורה אחרי שפרשתי …האם אני חייב דיווח על הקיצבה בלבד ?

מה ב-1040 ועל מה ב- FBAR ?

מקווה שאני לא מצטייר כמתפלסף אבל אני באמת לא הבנתי

אהבתיאהבתי

דוח 1040 הוא על הכנסות וה-FBAR הוא על צבירות בחשבונות זרים.

אז התכוונתי בדוח 1040 שהקונצנזוס הוא שלא מדווחים עד לקבלת קצבה. ואז כשמקבלים קצבה מדווחים על החלק היחסי מתוכו שהוא הפקדות מעסיק ורווחים.

לגבי ה-fbar אין קשר אם בשנה מסוימת היו הפקדות או רווחים. אלא רק אם גובה הצבירה עבר את הסף במהלך השנה.

אהבתיאהבתי

בוקר טוב

ושוב תודה על הסבלנות והסובלנות

לידיעתך …למיטב הבנתי ,בדרך כלל בארץ וגם במקרה שלי , הקצבה החודשית מחושבת לפי % מהשכר "הקובע לפנסיה" ולרוב מגיעה עד למקסימום 70% . לדוגמא , אם השכר "הקובע" הוא 10,000 שח אקבל תלוש חודשי על סך 7,000 שח שממנו מס הכנסה וביטוח לאומי הישראלי לוקחים את הנתח שלהם לפי חישוב המס השולי והגיל.

איך אני אמור לחשב את החלק היחסי שבתלוש שנובע מההפקדות של המעביד בלבד והרווחים של הקרן .

האם זה מה שהאמריקאים דורשים ?

וכאן אני מבקש לחזור על שאלה קודמת שלא התייחסת אליה והיא :

באמנה למניעת כפל מס בין ישראל לבין ארה"ב בסעיף 20 – פנסיות ואנונות פרטיות …כתוב :

"(1) למעט כנקבע בסעיף 22 (תפקידים ממשלתיים), קיצבאות וגמול דומה אחר המשתלמים ליחיד, יחויבו במס רק במדינה המתקשרת שהוא תושבה."

יום טוב וחג פורים שמח לך ולכל הקוראים

אהבתיאהבתי

אתה מדבר על פנסיה תקציבית. לדעתי בפנסיה כזאת אין הפקדות מעסיק וזו רק הבטחה של המעסיק לשלם בעתיד פנסיה.

האם גבו ממך משהו כל השנים הללו?

ייתכן ואתה צריך לדווח על כל הסכום, אם לא.

לגבי אמנת המס, לצערי יש סעיף שם המתיר לכל צד למסות את אזרחיה/תושביה כאילו ההסכם מעולם לא נכנס לתוקף. הסעיף הזה חל על כל ההסכם מלבד הסעיף של קצבת זקנה.

תחפש בסעיף 3תתסעיף 6 את ההחרגה הזו.

אהבתיאהבתי

שלום ותודה …לא ציפיתי לקבל תגובה היום 🙂

הפנסיה שלי היא לא תקציבית .

אני והמעביד הפקדנו כל חודש לקרן .

ה"יופי" בקרן הוותיקה (שלי) שיש קופה ממנה משלמים לנו והממשלה התחייבה לתת רשת ביטחון במידה ו ….

האם זה משנה את התמונה ?

לגבי האמנה ….קראתי והשכלתי , תודה

אהבתיאהבתי

אז לפחות לפי הלינק שנתתי בתגובה קודמת פשוט צריך לבחון מהו ערך ההשקעה, ולדווח על כל סכום שהוא מעבר לערך ההשקעה.

על פי הלינק, ערך ההשקעה אלו הפקדות שדווחו בעבר לצורך מס.

הפקדות עובד בוודאות דווחו בעבר, היות והם לא מאפשרים לנכות/להחריג אותם מהשכר (בדומה להפקדות עובד לתוכניות פנסיה אמריקאיות).

הפקדות מעסיק, זה תלו אם צירפת אותם לדיווחים של שנים קודמות או לא. כפי שכתבתי כבר, ממה שאני הבנתי מחברות בישראל המגישות דוחות מס, לא מדווחים על הפקדות מעסיק לפנסיה בשוטף, אלא רק בעת קבלת הקצבה.

לדעתי הקופה המשותפת שיש לה רשת ביטחון לא מאוד משנה את התמונה. היות וזו החלטה שתשפיע עליך לשנים ארוכות אולי מוטב שתתייעץ חד-פעמית גם עם מומחה בתחום, ולא רק אם מישהו אנונימי באינטרנט 🙂

אהבתיאהבתי

שלום ותודה על התגובות והתשובות .

ברשותך , שאלה יותר כללית :

ידוע שקיים ערוץ "גילוי מרצון" Streamlined Process" המאפשר לכל אלה שמעולם לא הגישו דוחות …"ליישר קו" ללא קנסות ע"י הגשת 6 שנים אחורה של FBAR ו- 3 שנים של 1040 .

בחלק מהמקורות באינטרנט (לא ה-IRS) בהם עיינתי צוין שהערוץ פתוח רק לחייבי מס .

אם זה נכון אז מה לדעתך הדרך הכי פשוטה ובטוחה "ליישר קו" על אי הגשת הדוחות ?

רובי

אהבתיאהבתי

זה לא שהוא פתוח רק לחייבי מס, אלא הוא מציע פטור מקנסות לחייבי מס.

בהינתן שהקנס בכל מקרה קשור בגובה המס החייב, למי שאין חבות מס גם לא יהיה קנס בכל מקרה בהגשה רגילה.

לגבי פשוטה – אין דבר כזה אצל ה-IRS 🙂

בטוחה – באמת שלא יודע, מהנסיון שלי ושל חברים, הגשה שקטה של דוחות 3 שנים אחורה (ולא כחלק מגילוי מרצון) עבר בשקט עד עכשיו.

אהבתיאהבתי

גם הגשה שקטה של שנה אחת עוברת בשקט בדרך כלל, אבל תמיד קיים שם הסיכון של ביקורת. במקרה כזה יש ל IRS את הזכות והסמכות לדרוש הגשת דוחות מראשית ההיסטוריה.

אני ממליץ על תהליך הגילוי מרצון בשביל השקט הנפשי.

אהבתיאהבתי

תודה רבה למנהל הבלוג על ההסברים המפורטים והמושקעים!!

בזכות הבלוג וההסברים הצלחתי השנה סוף סוף להבין איך להכין ולהגיש את ה-FBAR, וממש בדקות אלו סיימתי והגשתי את הדו"ח ואף קיבלתי מייל המאשר את ההגשה שלי.

תודה רבה לך מנהל הבלוג – יישר כוח, והמשך במעשיך הטובים!

אהבתיאהבתי

אל תשכח להודות גם לעורך ולכותב 😉

ממש בשמחה!

אהבתיאהבתי

יעקב שלום, יש לי שאלה דחופה: אתמול מילאתי FBAR מקוון,, אלקטרוני – אך לאחר מעשה ראיתי שאת המייל שלי מילאתי בצורה מעט שגוייה – כלומר, האישור שלהם לא יגיע אלי.

מה אני עושה? איך אני מתקן רק את המייל? יש דרך – או שאולי ניתן לשלוח שוב את טבלת ה-FBAR מחדש?

תודה, אריאל

אהבתיאהבתי

לדעתי, פשוט להגיש שוב את אותו קובץ בדיוק (כלומר, לא לציין שזה קובץ תיקון).עריכה: אם יצרת יוזר וסיסמא תוכל לראות היסטורייה של כל ההגשות שלך באתר.

כדאי לשלוח מייל ל-

BSAEFilingHelp@fincen.gov

ולברר איך ניתן לעדכן את כתובת המייל.

אהבתיאהבתי

אני מגיב שוב כדי שתקבל הודעה למייל על תגובה חדשה (בתקווה).

עריכה: אם יצרת יוזר וסיסמא תוכל לראות היסטורייה של כל ההגשות שלך באתר.

כדאי לשלוח מייל ל-

BSAEFilingHelp@fincen.gov

ולברר איך ניתן לעדכן את כתובת המייל.

בכל מקרה עדיף לא להגיש מחדש, אם כבר הוגש.

נשמח כמובן שתעדכן מה ענו לך.

אהבתיאהבתי

המדריך מעולה ואני מודה לך מאוד, שמרתי על השולחן עבודה כשאני לוחצת על חתימה הוא אינו מאפשר לי ,כותב שבסעיף 24 לא כתבתי מספר שותפים כתבתי 1 וזה לא עוזר. ההערה חוזרת שוב ושוב ומונעת ממני לסיים התהליך

אהבתיאהבתי

תודה רבה.

את יכולה אולי לנסות לצאת מהקובץ ולחזור אליו. אולי לשמור אותו בשם אחר ולשנות בקובץ החדש.

במקרה הכי גרוע פשוט למלא שוב קובץ מאפס.

אם את רוצה אשמח אם תשלחי לי צילום מסך של השגיאה ל-fintranslator1040@gmail.com אולי אוכל לפענח עוד משהו. אם כן, כמובן לוודא שלא מופיעים פרטים אישיים או מספרי חשבונות בצילום מסך.

אהבתיאהבתי

לא ביקשתי הארכה למילוי הFbar אגיש באיחור השנה, לפרט סיבה? כמה זה קריטי? יש קנסות גם על דיווח זה?

אהבתיאהבתי

שלום וברוכה הבאה

השנה השתנו חוקי ההגשה של ה-FBAR. התאריך הגשה הוא כמו תאריך ההגשה של הדוח השנתי (1040) כלומר ב-18.4.2017.

זה הלינק להנחיות: https://www.fincen.gov/sites/default/files/shared/FBAR%20Line%20Item%20Filing%20Instructions.pdf

זה הציטוט הספציפי:

עם זאת, בהנחיות הם אומרים שמי שלא יצליח להגיש בזמן יקבל הארכה אוטומטית של 6 חודשים (עד ה-16.10.2017).

יש קנסות על אי-דיווח, אבל בינתיים לא תקבלי אותם כל עוד תגישי עד המועד המאוחר. הקנס הוא $10,000 על כל חשבון לא מדווח במקרה שזה לא מכוון, אז רצוי לא לפספס. אם מוכיחים שהתכוונת להסתיר הקנסות גרועים פי כמה…

לא בטוח שיקנסו גם אם תאחרי את המועד המאוחר יותר, אבל עדיף להימנע מחוסר נעימות מול משרד האוצר האמריקאי.

אז בינתיים, את בסדר. בהצלחה בהגשה!

אהבתיאהבתי

האם יש לציין חשבונות שהיו לי במהלך השנה וסגרתי אותם ?

היתי בארצות הברית וסגרתי את החשבון לפני שחזרתי לארץ, ובנוסף עברתי פה בארץ חשבון מבנק לאומי לבינלאומי וסגרתי את החשבן בלאומי, עלי לדווח עליו?

אהבתיאהבתי

שלום

דבר ראשון אציין שב-FBAR מדווחים רק על חשבונות "זרים" מבחינת ארה"ב. כלומר חשבונות אמריקאיים אין צורך לדווח.

דבר שני, יש לדווח על כל חשבון "זר" שהיה פתוח במהלך השנה. יש למצוא את הערך המקסימלי בו במטבע המקומי (שקל במקרה שלך).

כן, זה יכול ליצור עיוותים חשבונאיים כמו למשל, היה לך 36,000 ש"ח ($9000) בחשבון לאומי ואז העברתי הכל לבינלאומי, ואז הסכום המקסימלי הוא $9,000 בכל חשבון בנפרד, ויוצא שחייבים להגיש כי ביחד זה עובר $10,000, ואם לא הייתה מתבצעת העברה אז לא היה חובת דיווח בכלל באותה שנה.

לשאלתך, עלייך לדווח גם על החשבון בלאומי וגם על החשבון בבינלאומי (וכל חשבון ישראלי/זר אחר) לפי הסכום הכי גבוה שהיה לך בהם במהלך השנה.

אהבתיאהבתי

שלום ותודה על ההסבר המפורט! לא ראיתי התייחסות לחלק 5 של הטופס?

דבר נוסף – אם הגשתי הארכה להגשת המס עד אמצע אוקטובר האם עלי לפרט ב fbar סיבת הגשה מאוחרת?

ואם זו פעם ראשונה שאני מגישה fbar – עד איזו שנה להגיש? עכשיו מגישה ל 2016. והאם בכל שנה עלי לציין סיב איחור הגשה? האם מגישים כל שנה לחוד? או ששולחים יחד?

תודה!

אהבתיאהבתי

שלום

1) התייחסתי לחלק 5 רק קראתי לזה "החלק האחרון של הטופס" 🙂

2) בניגוד לדוח המס הרגיל, אין צורך להגיש הארכה ל-fbar והם פשוט מניחים שכל מי שלא הגיש צריך הארכה. אז אין צורך להסביר את האיחור (שהוא בעצם לא איחור).

3) זו פעם ראשונה שאת מגישה fbar בלבד או פעם ראשונה שאת מגישה גם את הדוח השנתי?

ברמת העיקרון fbar צריך להגיש עד 6 שנים אחורה, ודוח שנתי עד 3 שנים אחורה. כתבתי בעבר על מסלול גילוי מרצון שמבטיח שלא תיקנסי במידה ואת חייבת להם מס מהשנים הללו. ממליץ לך לקרוא את הפוסט ולראות אם זה מתאים לך.

בכל מקרה, לגבי ה-fbar, לכל שנה מגישים בנפרד.

אהבתיאהבתי

זו פעם ראשונה ל fbar. דוחות הגשתי באופן שוטף.

אהבתיאהבתי

אז לדעתי פשוט להגיש 6 שנים אחורה במידה והייתה חובת הגשה, ובעמוד הראשון יש מקום לבחור את סיבת האיחור.

כל שנה להגיש בנפרד, כמובן.

אהבתיאהבתי

תודה רבה לך מועיל ביותר!

אהבתיLiked by 1 person

היי FINTRANSLATOR,

מדריך מעולה!

יש לי פיקדון עם יתרה של 200,000 ש"ח ולא דיווחתי ב2017 עליו בFBAR מחוסר ידיעה.

הפיקדון אמור להשתחרר עוד 3 חודשים ואני מתכוון להעביר את כל הכסף לקרוב משפחה. האם עדיין אני צריך לדווח עליו הפיקדון הזה בדיווח המס הקרוב (עבור 2017).

תודה!

אהבתיאהבתי

שלום על כל שנת מס שהפיקדון היה פתוח אתה מחויב לדווח עליו ב-FBAR.

אם הפיקדון היה קיים בשנת 2016 אזי היית צריך לדווח עליו ב-FBAR שהיה צריך להגיש עד אוקטובר 2017.

אם היה קיים בשנת 2017, יש לך עד אוקטובר 2018 להגיש את ה-FBAR של 2017.

היות ואמרת שעדיין לא נפדה, גם בדוח של 2018 (המוגש עד אוקטובר 2019) תצטרך לדווח עליו.

הערה: אוקטובר זה התאריך לאחר הארכה, בעיקרון יש להגיש עד אפריל של השנה העוקבת את שנת המס (עד אותו תאריך של דוח ההכנסות 1040), אך ל-FBAR בלבד יש הארכה אוטומטית של 6 חודשים.

כהערת אגב, הייתי נמנע מלהעביר לבן אדם יחיד מתנה של מעל $15,000 (נכון לשנת 2018) בשנה קלנדרית אחת, משום שזה גורר הגשת דוחות נוספת, וכן ניצול והקטנה של הפטור ממס ירושה.

אהבתיאהבתי

שוב שלום ותודה על כל המידע המועיל

בשנה מסוימת קיבלתי הלוואה מהבנק והסכום היה בחשבוני כמה ימים, לולא ההלוואה הזאת מהבנק לא היה בחשבוני סכום שעולה על 10,000$, אבל ביחד עם ההלוואה כן,

מה צריך לעשות במקרה כזה? חייב דיווח או לא?

נכון לעכשיו באם אני רוצה לדווח 6 שנים אחורה, עד איזה שנה לדווח, 2012 או 2011?

אהבתיאהבתי

במקרה שתיארת עם ההלוואה צריך לדווח, אלו כספים שהיו ברשותך בחשבון זר.

ניקח בדיוק 6 שנים אחורה – 05/03/2012. תאריך ההגשה של 2011 היה עד 30/6/2012, ולכן צריך להגיש גם על 2011 כדי לעמוד בהגשות של שש שנים אחורה.

אהבתיאהבתי

הקישור שנתת בשביל שער הדולר עבד לי שנה שעברה. השנה הוא כותב לי 404. אפשר לסמוך על אתרים בעברית שאומרים ששער הדולר בסוף השנה היה 3.467? יש לך איך למצוא את הדף המקורי שמשום מה הקישור כבר לא שולח אליו?

אהבתיאהבתי

שלום וברוך הבא לבלוג.

למה לא להשתמש במדריך הכי עדכני?

בכל מקרה הנה הלינק לאתר האוצר האמריקאי עם ערכי סוף שנה:

https://www.fiscal.treasury.gov/fsreports/rpt/treasRptRateExch/historicalRates.htm

אהבתיאהבתי

תודה רבה על העזרה במילוי הטופס!!

האם יש לדווח את 'החיסכון לכל ילד' בFBAR בחלק 4? והאם לכל ילד יש לדווח בנפרד?

אהבתיאהבתי

שלום וברוכה הבאה

אכן את החיסכון של הילד צריך לשים בחלק 4 של הטופס, שזה החשבונות שיש לך רק אישור פעולה בו.

לילדים בהנחה והם עברו את הסף להגשה בחשבונות הזרים שלהם, צריך למלא לכל ילד בנפרד FBAR.

אהבתיאהבתי

שלום,

אני אמריקאי, באמצע השנה התחתנתי וצירפתי את אשתי לחשבון הבנק. איך אני ממלא את פרטי החשבון ב-fbar, האם זה חשבון משותף או שמלא אותו פעמיים, פעם אחת כחשבון יחיד ופעם אחת כחשבון משותף?

אהבתיאהבתי

שלום, פעם אחת כחשבון משותף.

בהצלחה 🙂

אהבתיאהבתי

שלום ותודה על המדריך המפורט!

אהבתיאהבתי

בשמחה, וברוך הבא לבלוג!

אהבתיאהבתי

האם יש לך המלצה מה לעשות במקרה ואני מדווח כמה שנים אחורה אך במהלך אותם שנים החלפתי פעמיים בנק ואין לי את תדפיסי העו"ש במהלך אותם שנים? אני מנסה להימנע מתשלום עמלות גבוהות של אחזור מידע מהבנקים… חשבתי לדווח לפי המשכורת הכי גבוהה שהייתה לי במהלך השנה ואז להכפיל ב1.5 כמקדם ביטחון. האם יש בעיה בדיווח מוגזם? באותו זמן הייתי סטודנט אז המשכורות לא היו גבוהות אבל היו לי חסכונות שבגינם אני צריך לדווח

אהבתיאהבתי

יש אופציה לסמן שאתה לא יודע מה היה הערך המקסימלי. אבל אם תעבור ביקורת, תצטרך להוכיח שעשית את המקסימום להשיג את המידע.

אהבתיאהבתי

תודה על המענה המהיר.

אני אחדד את השאלה, האם למיטב ידיעתך הדיווח צריך להיות מדוייק ככל האפשר? האם "סטייה" (נניח אפילו ברמה של 1000-2000$) יכולה להיות בעייתית? פשוט אני מניח ששלדווח שאתה לא יודע סכום מקסימלי יכול להרים אצלם דגל…

שאלה נוספת: יש לי חשבון דולרי בבנק, עם מספר חשבון אחר, האם בעצם זה נחשב חשבון נוסף וצריך לדווח עליו בנפרד?

אהבתיאהבתי

אם שואלים שאלות קיטבג מקבלים תשובות קיטבג 🙂

כן, צריך להיות הכי מדויק שאפשר

אין לי מספיק נסיון עם מילוי FBAR כדי לחוות את דעתי על מערכת השיקולים של ה-IRS בבחירת דוחות לביקורת.

לגבי החשבון הדולרי, אין בעיה לאחד עם העו"ש השקלי. רק אם יש לך חשבון השקעות כדאי לדווח בנפרד כי זו קטגוריה נפרדת ב-FBAR (מתוך הבחירה של סוג החשבון).

אהבתיאהבתי

היי, קודם כל כרגיל תענוג לקרוא את ההסברים שלך, אני את ההתייחסות שלך לנושא של איחוד קרנות פנסיה.

איך והאם בכלל צריך להתייחס במילוי הטופס למצבים של איחוד קרנות פנסיה? למשל, ב-31/12/17 בוצע איחוד של קרנות פנסיה שברשותי והועברו לקרן אחת, האם במילוי הדוח לשנת 2018 אני צריך להתייחס לכך?

בתודה מראש

אהבתיאהבתי

שלום וברוך הבא לבלוג, שמח שאתה מפיק ממנו ערך.

מהתיאור של המצב שלך, ב-FBAR של 2017 (שמוגש עד 15/10/2018) אתה צריך לפרט את כל שלוש החשבונות, כל חשבון לפי הערך המקסימלי שהיו בו מתישהו במהלך השנה. בחשבון המאוחד הערך המקסימלי יכלול כמובן את הערכים בחשבונות האחרים וזה בסדר (כאילו זה מוזר, אבל זה בסדר).

אם סך החשבונות שלך היה מתחת ל-$10,000 ורק בגלל האיחוד הסכום של הכל עלה מעל $10,000 – או אז אתה לא חייב בהגשת FBAR על 2017 (אך אני מניח שיש לך עוד חשבונות מלבד הפנסיה ולכן בכל מקרה אתה חייב בהגשה).

ב-FBAR של 2018 (שאמור להיות מוגש עד 15/10/2019) – אתה צריך למלא רק את החשבון המאוחד (וכמובן חשבונות ישראליים אחרים שלא פנסיוניים).

אהבתיאהבתי

שלום,

אם הייתי שותף בחשבון עד אמצע השנה ולאחר מכן יצאתי מהחשבון, לפי איזה ערך אני צריך להצהיר?

האם לפי הערך הגבוה בזמן שהייתי שותף בחשבון או לפי הערך הגבוה של כל השנה, גם לאחר שעזבתי את החשבון?

שאלה נוספת – האם יש לך עצה איך לדעת מה היה הערך הגבוה ביותר בתיק ההשקעות בבנק?

בשנת 2018 היו בסוף השנה הפסדים רבים כך שאי אפשר ללכת לפי הערך של סוף השנה

תודה

אהבתיאהבתי

ההגיון אומר לדווח את המקסימום רק על תקופת הבעלות, אך בגדול, בFBAR אין עונש על ללכת על בטוח, אז הייתי מדווח את המקסימום עד סוף השנה ולא רק עד שעזבת את החשבון.

לגבי חשבון ההשקעות, אני יודע מנסיון שבבתי השקעות ניתן לקבל דוח יתרות חודשי, שווה לשאול אם בבמק גם יש אופציה כזו.

זה מספיק קרוב לדעתי, אתה צריך תרחיש של עלייה קיצונית וירידה באותו חודש כדי שזה יפספס את המקסימום האמיתי.

אהבתיאהבתי

שלום

עדיין לא הגשתי fbar השנה. אני מגיש בימים הקרובים.

רציתי לדעת איך אני מבקש את הארכה על כך שלא הגשתי עד אפריל?

אהבתיאהבתי

שלום

אין צורך לבקש הארכה, ההארכה הינה אוטומטית לכל מי שלא הגיש עד ה-15 לאפריל.

בהצלחה!

אהבתיאהבתי

תודה,

האם כשאני מגיש בין אפריל לאוקטובר אני צריך לפרט מדוע אני מגיש באיחור?

אהבתיאהבתי

אין צורך לפרט מכיוון שההגשה אינה באיחור

אהבתיאהבתי

לינק להמרת מטבע, כי הרבה לינקים באתרי הממשל האמריקני לא עובדים…

https://fiscal.treasury.gov/reports-statements/treasury-reporting-rates-exchange/current.html

מקוה שהלינק הזה לא יהפוך ל404 בקרוב..

אהבתיאהבתי

תודה רבה.

שים לב שזה פוסט מ–2016.

בפוסטים מהשנים האחרונות כבר מופיע הלינק ישירות לדף של משרד האוצר האמריקאי.

תוכל למצוא את הפוסט האחרון בנושא FBAR כאן, ופוסט על השערים האחרונים כאן.

אהבתיאהבתי

שלום,

אשתי מכרה דירה (לא אזרחית אמריקאית) והכסף על מכירת הדירה נכנס לחשבון הבנק שבו יש גם משכנתא.

הבנק העביר את הכסף מהחשבון – אל המשכנתא ובעצם פרע את המשכנתא.

אז ביד ימין היה לי 800,000 ש"ח, אבל ביד שמאל הייתי חייב 800,000 ש"ח. ויד ימין העבירה ליד שמאל.

מה אני מדווח? היה או לא היה 800,000?

תודה!

אהבתיאהבתי

תסתכל על הפירוט עו"ש, מה שכתוב שם. אם היה יום אחד שהיה כתוב ביתרה: 8xx,xxx (סליחה שאני מניח שהיה לך פחות מ-100,000 בעו"ש 🙂 ) אז זה המקסימום לאותה שנה לצורך הFBAR (מניח שגם רלוונטי לעניין טופס 8938).

אהבתיאהבתי

מה בדבר קרן פנסיה שהועברה במהלך השנה לגוף אחר?

נניח שהיה x כסף בקרן, אם אני רושם את הערך המקסימלי של כל קרן בדיווח זה יראה שיש x כסף גם בקרן הקודמת וגם בקרן החדשה, בעוד שבפועל יש לי רק x אחד, ולא פעמיים.

אהבתיאהבתי

מדווחים פעמיים, זה הכלל. חשבונאות מוזרה אבל זה מה יש.

אהבתיLiked by 1 person

שלום וברכה

אני כעת מכין הגשת FBAR האם צריך להגיש גם על 2013 או מספיק עד 2014 ?

תודה

יעקב

אהבתיאהבתי

ההגשה עבור 2013 הייתה עד ה30 ליוני 2014, היות וטרם עברו 6 שנים, צריך עדיין להגיש על 2013.

אהבתיאהבתי

תודה רבה !

אהבתיאהבתי

עשיתי טעות בדיווח של שנת 2018 (סימנתי את מספר השותפים באחד החשבונות כ-2 ולא 1). מאז הדו"ח הקודם השתנתה הכתובת שלי ושל בן הזוג. האם לדווח עבור 2018 עם הכתובת הישנה (שכבר רשומה בדו"ח) או עם הכתובת החדשה?

המון תודה! אני מפיקה ערך רב מהבלוג 🙂

אהבתיאהבתי

את מתכוונת להגיש FBAR מתוקן על 2018?

אם כן, אז זה לא ממש משנה (אף אחד לא ידפוק לך בדלת), אבל הייתי שם את הכתובת הכי עדכנית.

אהבתיאהבתי

אהלן.

אני מגיש עכשיו FBAR בפעם הראשונה.

אני ובת זוגתי אזרחים אמריקאים. לפי מה שאני מבין אנחנו צריכים לדווח כל אחד בנפרד על קופות הפנסיה שלנו ועל חשבון בנק משותף לדווח ביחד. השאלה האם שתינו צריכים לדווח על אותו חשבון בנק משותף בדוחות משלנו בנפרד.

בנוסף, בחשבון עו"ש שלנו יש שורה של פקדונות ושורה של תיק ניירות ערך(שמושקע דרך הבנק).

האם צריך בכללי לדווח על הפקדונות והתיק ני"ע ואם כן האם לדווח ביחד עם החשבון עו"ש או בנפרד.

תודה רבה:)

אהבתיאהבתי

כל אחד שם בFBAR שלו את החשבונות שלו ואת החשבונות המשותפים.

אפשר לעשות פריט לכל חשבון הבנק ואפשר לכל תת חשבון לחוד. לפעמים כשמפרידים זה מקל למצוא את המקסימום באותה שנה. אבל בהחלט צריך לדווח על הסכומים שנמצאים בפקדון ובתיק השקעות.

אהבתיאהבתי

תודה על התשובה המהירה.

באותו נושא, בשנת 2015 היה לי סכום מקסימלי בבנק בזמן מסוים בעוש אך מצד שני בזמן אחר באותה השנה פתחתי פיקדון כחלק מאותו הסכום. האם אני צריך לדווח גם על הסכום המקסימלי של העוש וגם על הפיקדון שפתחתי?

כנל לגבי השנה שפדיתי את הפיקדון, אני צריך לדווח גם על הפיקדון וגם על המקסימום בעוש, למרות שהם בסופו של השנה נהפכים לאחד והפיקדון נסגר באמצע השנה?

עוד שאלה, אני לא מצליח למצוא את הערך המקסימלי שהיה לי בתיק ני"ע במשך השנה. האם מספיק לכתוב את הערך הממוצע שקיבלתי מהבנק או לרשום את הסכום שהיה ביום האחרון של השנה?

ממש תודה:)

אהבתיאהבתי

אם אתה מפריד לתת רכיבים אז אכן צריך למצוא את המקסימום של כל תת רכיב, גם אם זה יוצר כפילות על אותו כסף.

לגבי השאלה השנייה, תיקח את המקסימום מבין שני הערכים הללו. למרות שהבנק יכול לספק לך ממוצע נכסים עבור כל חודש ואז תוכל לראות בוודאות מתי החשבום הגיע למקס.

אהבתיאהבתי

הבנתי.

מה לגבי זה שאין לי ערך מקסימלי של תיק ני"ע, האם מספיק לרשום את הערך של סוף שנה או שעדיף ערך ממוצע שנתי?

אהבתיאהבתי

עניתי לך על זה כבר. את הגבוה מביניהם. ובאידיאל הייתי משיג מהבנק את הערך הממוצע לכל חודש, ולוקח את הגבוה משם.

אהבתיאהבתי

תודה על כל ההסברים המפורטים.

האם במילוי 1040 לשנת 2020, מזכירים את ה FBAR שישלחו בהמשך, על שנה זאת?

אהבתיאהבתי

בהחלט. ממלאים את זה בSchedule B.

אהבתיאהבתי

תודה רבה על הכל מאד נעזרתי בזה

לפי מה שהבנתי מכאן פקדונות שיש לי בבנק צריכים לדווח עליהם כסכום אחד עם העובר ושב השאלה היא אם הערך המקסימלי של העו"ש הוא באמצע שנה והפקדונות הערך המסימלי הוא בסוף שנה איך אני מצרף את שניהם ביחד.

דבר נוסף, כשאני ממיר את השקל בדולר זה צריך להיות לפי ערך הדולר בסוף שנה גם אם הערך המדווח הוא באמצע או תחילת השנה.

דבר נוסף, אני צריך להגיש על שלוש שנים את הטופס הזה ואני מביו שיש להם כזה דבר שנקרא גילוי מרצון מה אני צריך לעשות בשביל זה רק לבחור בעמוד הראשון של הטופס את השורה שלא ידעתי שצריך להגיש?

אהבתיאהבתי

במצב כזה ייתכן ועדיף לך לפצל את זה לעו"ש בנפרד ופקדונות בנפרד.

אחרת אתה צריך לעבור יום יום, ולראות מה היה הערך המצרפי שלהם, וזה עבודה לא פשוטה.

לגבי שער ההמרה, אכן ערך סוף שנה ללא קשר לתאריך ההגעה למקסימום.

לגבי גילוי מרצון כדאי שתקרא כאן וכאן. לא תמיד חייבים לעשות גילוי מרצון, זה תלוי המצב הספציפי שלך.

אהבתיאהבתי

ברצוני לשתף לתועלת הציבור – אולי יש כאלה שלא היו מודעים (כמוני למשל…):

תודות להנחיות המצויינות של המתורגמן אז כבר כמה שנים אני ממלא די בקלות פבא"ר לעצמי. מצאתי שאחד הדברים שהכי גוזלי זמן בהכנת הפבא"ר, זה תרגום כל שמות הפקדונות, וקרנות ההשתלמות וני"ע לאנגלית, וכן הקלדה ומילוי בקובץ ה-pdf את כל מספרי החשבון והכתובות של המוסדות הפיננסיים – וכמובן הכל באנגלית.

לאחרונה מצאתי קיצור דרך משמעותי: אני לוקח את הפבא"ר החתום ששידרתי בשנה הקודמת (קובץ ה-pdf), מעתיק אותו בשם אחר במחשב, נכנס אליו, עושה remove signature, ואז זה מאפשר לי לערוך אותו מחדש: כעת אני פשוט נכנס לחשבונות השונים ומשנה את הערכים בחשבונות לפי הנתונים החדשים.

אהבתיאהבתי

היי!

דבר ראשון- תודה רבה על המדריך המפורט 🙂

יש לי השקעה בנדל"ן בארה"ב דרך LLC בה יש לי חלק יחסי של כ-2% והכסף שהעברתי לטובת ההשקעה מופקד בחשבון נאמנות.

האם נדרש לדווח על הכספים בחשבון נאמנות או כל דיווח אחר שקשור לזה דרך ה-FBAR?

(קיבלתי K-1 על השותפות בחברה מהיזם ואותו כמובן אני מצרף למסמכים של הדוח השנתי).

תודה רבה

אהבתיאהבתי

הFBAR נועד לדווח על חשבונות "זרים". אני מניח שהחשבון של הנאמנות נמצא בארה"ב, לא?

אהבתיאהבתי

צודק, אמריקאית.

תודה רבה

אהבתיאהבתי

תודה רבה על הפוסט המפורט!

בתור דוקטורנט, יש לי חשבון הנקרא "קרן קשרי מדע", אני לא יכול להוציא ממנו כסף כאוות ונפשי וזה כפוף לתנאיי האוניברסיטה. האם ךדעתך יש צורך לדווח על חשבון זה?

אהבתיאהבתי

מדובר בחשבון בנק ממש, או רישום פנימי באוניברסיטה?

אם חשבון בנק ממש, האם רשום על שמך?

אם לא רשום על שמך, האם יש לך יכולת למשוך ממנו כספים בפנייה ישירה לבנק עצמו (כלומר, לא במילוי טופס לאוניברסיטה שאחרי זה מבקשים עבורך את הכספים)?

אם התשובה לאחת מאלו היא "לא" אז אין חובה לכלול את החשבון בFBAR

אהבתיאהבתי

ראיתי שהתייחסת קצרות למצב בו מעבירים חשבון עו"ש מבנק אחד לבנק אחר באמצע השנה (ולא ב-31 בדצמבר), מצב שיוצר עיוות חשבונאי מכיוון שהוא מכפיל למעשה את הסכום המדווח ב-FBAR. בסכומים קטנים של עו"ש זה אולי לא נורא, אבל השנה אני מתכנן להמיר את כל קופות הגמל שלי לקרן פנסיה, מה שמכפיל כמה מאות אלפי שקלים בדיווח. האם ישנה דרך חוקית להימנע מכך? או להסביר ב-FBAR מהיכן נובעת הקפיצה הלא-הגיונית בסכומים? הרי בשנה שלאחר מכן, ייחתכו הסכומים בשניים שוב בצורה לא-הגיונית…

ושוב תודה והערכה רבה על עבודת הקודש שאתה עושה, מקורא נאמן משנת 2015.

אהבתיאהבתי

אין דרך חוקית להימנע מכך, ואין גם צורך להימנע מכך

אם וכאשר (ומאחל לך כמה שיותר מהר להגיע לשם 😉 ) תצטרך למלא 8938 אז שם כן יש אופציה לסמן אם חשבון מסוים נפתח או נסגר.

ואם אין לך חובה להגיש 8938, אז אתה לא בסכומים שמעניינים אותם 🙂

אהבתיאהבתי

מזל שקראתי כאן על ה-8938 כי נראה לי שב-FBAR הבא (לשנת 2021) אצטרך למלא אותו (לפי הכלל "לכל השאר: $300,000 ו-$200,000 ביום האחרון של השנה"). במיוחד ששער ההמרה שקל-דולר יורד למימדים מפחידים. 🙂

אהבתיאהבתי

מצוין שעלית על זה, זה גם קנס די גדול היעדר טופס שכזה

אהבתיאהבתי

יש לי קופת גמל להשקעה חדשה, הבנתי שזה יכול להיות בעייתי מבחינת

ה IRS, זה נכון? איך זה בא לידי ביטוי?

אהבתיאהבתי

היי ברוך הבא.

כתבתי על נושא הקרנות הזרות בהרחבה כאן:

מדוע לא מומלץ לאמריקאים להשקיע בקרנות נאמנות ישראליות

אהבתיאהבתי

שלום ותודה רבה. לגבי פירוט קרנות השתלמות. נניח שהן נפתחו בילין לפידות ושמה הם צבורים בחמש חשבונות שונים. האם אפשר לסכום את כולם, או צריך להוסיף עמוד חדש עבור כל אחד מהם

אהבתיאהבתי

אני לא יודע מה צריך, ליתר בטחון הייתי משקיע עוד 10 דקות ועושה את כולם

אהבתיאהבתי

שלום ותודה רבה!!

א. רציתי לוודא שאני לא צריך למלא 8939- בכל החשבונות שלי ושל אשתי יחד יש פחות מ400,000 דולר (ולא היה יותר מ600,000 בכל שלב בשנה)

ב. לגבי FBAR לא הבנתי בדיוק מה חובת הדיווח, אני מבין שמעל 10,000 דולר…

אם אני מבין נכון אני צריך לכתוב את הסכום המקסימלי שהיה באותה שנת מס עבור כל חשבון: עו"ש+תיק השקעות, קופות גמל (גם כאלו שיש בהם סכום זניחים מעבודה קודמת?) חיסכון לכל ילד, חשבונות חיסכון של הילדים (שאינם אזרחי ארה"ב אבל הם כרגע תחת החשבון שלי), קופות גמל, קרנות השתלמות, ושאר השורות שמפרישים בתלוש המשכורת… לכל דבר כזה צריך לספק שם הגוף שמחזיק את הכסף, מספר חשבון וסכום מקסימלי?

ג. האם מדווחים יחד או בנפרד לכל בן זוג?

תודה

אהבתיאהבתי

א. בהנחה וגרתם ב2020 מחוץ לארה"ב, אז נכון אין צורך למלא 8938 בהינתן מה שציינת

ב. נכון, וזה בדיוק מה שכתוב בפוסט שהגבת עליו.

חיסכון לכל ילד זה בסימן שאלה, כי לא בטוח שלהורים (יותר נכון לאמא, כי ככה ביטוח לאומי החליט) יש יכולת למשוך כספים. מי שמתלבט עדיף שישים מאשר לא.

ג. חשבונות אישיים (פנסיה וכדומה) כל אחד בFBAR שלו.

לגבי החשבונות המשותפים, צריך רק באחד מהFBAR של בני הזוג.

בצד בן הזוג שמגיש את הFBAR שכולל חשבונות משותפים, צריך להחתים את השני על טופס 114a בו הוא "מאשר" להגיש מידע משותף.

אהבתיאהבתי

שוב שאלה כי אני ממש תקוע עם לפתוח חשבונות לילדים.

בתחושה שלי אני עשיר- יש לי כל מה שאני צריך. אבל אשתי ואני מרוויחים יחד פחות ממשכורת של איש הייטק ממוצע. אין לי חסכונות מטורפים, אין לי דירה. יש לילדים שלי יחד חסכונות של בערך 40K לילד.

עד כמה הIRS ירדוף אחרי, ועד כמה לבנקים בישראל אכפת בכלל אם אצהיר שאין לי אזרחות אמריקאית???

אני גם לא מתכנן לנסוע לארה"ב בשום הזדמנות קרובה, מקסימום אולי באיזה מקרה חירום אצטרך להשתמש בה (אחרת כבר הייתי מוותר עליה). ואז אם הIRS ירדוף אחרי, אסביר שלא חשבתי שאני צריך למלא FBAR

השאלה היא: יש לי מה לדווח את הFBAR??? יש לי מה להצהיר בבנק שאני אזרח אמריקאי??

אהבתיאהבתי

חד משמעית להתיישר מול דרישות הדיווח.

אם אתה לא תיזום את זה, הבנק יזום את זה עבורך, ויש להם דרכים לדעת שיש חשד לאזרחות אמריקאית.

אהבתיאהבתי

שלום רב. תודה על ההסבר המעולה. אשמח לדעת. אשתי נולדה בארה"ב. מעבר לזה אין לנו קשר לשם. האם צריך עכשיו להגיש עבור שנת 2021 או גם לשנים נוספות? תודה רבה.

אהבתיאהבתי

אם אשתך נולדה בארה"ב היא בסבירות גבוהה אזרחית. מלבד אם נולדה שם כאשר הוריה היו דיפלומטים.

האם יש לה SSN? אם לא כדאי להוציא דרך השגרירות (ה-Federal Benefit Unit בירושלים, ניתן לפנות אליהם במייל דרך האתר שלהם)

לרוב מומלץ לעשות יישור קו של דוחות שנתיים 3 שנים אחורה, ו-FBAR לעשות 6 שנים אחורה.

עם זאת, אם היה לה הכנסה פאסיבית (ריבית, דיבידנדים, רווחי הון) בחשבון ישראלי (בעצם כל חשבון שלא אמריקאי), כולל בחשבונות משותפים, רצוי לבדוק את האופציה של גילוי מרצון.

אהבתיאהבתי

שאלות לגבי ה-FBAR:

1. הבן שלי אזרח אמריקני, וגם אשתו אזרחית אמריקנית, לכל אחד מהם יש חשבון נפרד, וגם יש להם יחד חשבון משותף: האם יוצא מכך שכל אחד מהם מגיש FBAR משלו בנפרד? והאם ב-FBAR שכל אחד מגיש הוא מדווח גם על החשבון הנפרד שלו וגם על החשבון המשותף ? (ככה יוצא שהחשבון המשותף ידווח פעמיים…).

2. אם יש לי כמה חשבונות בנקים (או נניח, חשבון בנק, וקרן השתלמות) – ובכל אחד מהם יש פחות מ-10,000 דולר, אך ביחד – יש יותר: האם חייב בדיווח או לא? (כלומר, האם מצרפים את הסכומים מכל החשבונות?)

3. אם יש לי חשבון פרטי, וחשבון משוף (עם בן/בת הזוג), ובכל חשבון יש פחות מ-10,000 דולר – האם מצרפים את הסכומים בחשבונות?

אהבתיאהבתי

על החשבון המשותף רק אחד מהם מדווח, והשני צריך לחתום לו על טופס 114a. את הטופס הנוסף לא מגישים, אלא שומרים למקרה ביקורת. מדובר במעין יפוי כוח.

אכן מצרפים את הסכומים מכל החשבונות, בשביל לקבוע אם יש חובת הגשה. ברבע שיש חובת הגשה, צריך למלא את כל החשבונות בדוח.

כן

אהבתיאהבתי

תודה רבה מאוד על התשובה המהירה והמפורטת!

אהבתיאהבתי

עוד שאלה בבקשה: אם היה לי במהלך 2021 חשבון בבנק אחד, והעברתי אותו במהלך השנה לבנק אחר, ואז סגרתי את החשבון הראשון. האם ב-פבאר אני צריך לדווח פעמיים? פעם על החשבון הראשון, ופעם על החשבון השני ? (למרות שמדובר על אותו סכום שפשוט עבר מחשבון לחשבון)?

אהבתיאהבתי

כן, צריך

אהבתיאהבתי

אם יש לי בחשבון בנק רק 5000$ ובקרן השתלמות שהעבודה פתחה ומפקידה על שמי, עוד 6000$

האם אני מחוייבת ב FBAR?

אהבתיאהבתי

כן

אהבתיאהבתי