לאחרונה הושקה תוכנית חיסכון לכל ילד על ידי משרד האוצר וביטוח לאומי. תוכלו להצטרף לתוכנית בלינק הזה.

להורים יש שתי אופציות לבחור עבור החיסכון לילד. ניתן לבחור לחסוך בקופת גמל, או בחיסכון בנקאי. בקופת הגמל ניתן לבחור במסלולים עם סיכון מוגבר, בינוני או מועט. מבחינת תשואה נטו, לרך נולד או אפילו לילד עם אופק השקעה של 10 שנים, ההמלצה הגורפת מיועצי השקעות הוא לשים בקופת גמל במסלול מוגבר. ביטוח לאומי מפקיד בכל חודש 50 שקלים כאשר להורים יש אופציה להוסיף 50 שקלים נוספים על חשבון קצבת הילדים הקיימת (כלומר 100 ילכו לחיסכון ו-100 להורים).

לדעתי האישית, אם מסתכלים רק משיקולי תשואה והשקעה לא הייתי נוגע במוצרים הללו, היות ואני חוסך לילד שלי בחשבון השקעות רגיל בקרן מחקה מדד מניות אמריקאי. אבל היות וכחלון ושות' הכריחו אותי לחסוך לילד שלי בנוסף, הייתי חייב לבחור מסלול השקעות. בחרתי במסלול מוגבר בקופת גמל להשקעה של אקסלנס (מכיוון שהם טוענים שהיא מחקה מדדים פסיבית). בנוסף, לא הפקדתי 50 שקלים נוספים, כי עם כל הכבוד יש לי דברים יותר טובים לעשות עם הכסף חוץ מלהעשיר מנהלי קרנות ולתת לכחלון הרגשה שהוא "חינך" אותי לחסוך.

אז איפה הבעיה?

או… יפה. בקרב רו"ח אמריקאיים בישראל קיים קונצנזוס (כאן, כאן וכאן – תודה לאיתמר על הלינק האחרון), שקופת גמל להשקעה הינה PFIC – כלומר חשבון שארה"ב תרצה למסות בעת הפדיון בצורה דרקונית.

אבל בפוסט לעיל כתבתי שישנה גישה אחרת לדיווח והיא דיווח שוטף על הרווחים בקרן. השיטה הזו נקראית שיטת "קיבוע לשוק" או mark-to-market. שיטה זו ניתן להחיל גם על קרנות נאמנות "זרות" שרכשתם (אבל עדיין לא מומלץ לרכוש קרנות אלו).

בשיטה זו מדווחים בכל שנה על הרווח (הדולרי) הנצבר בקרן. כלומר, בודקים כמה הקרן היה שווה בתחילת השנה (רמז: ב-2017 זה היה $0), בודקים כמה הקרן הייתה שווה בסוף השנה, ומחסרים מההפרש הנ"ל את ההפקדות השוטפות שכן ההפקדות הללו הן חלק מקצבת הילדים אשר פטורה ממס גם כאן וגם בארה"ב.

בואו נראה דוגמא:

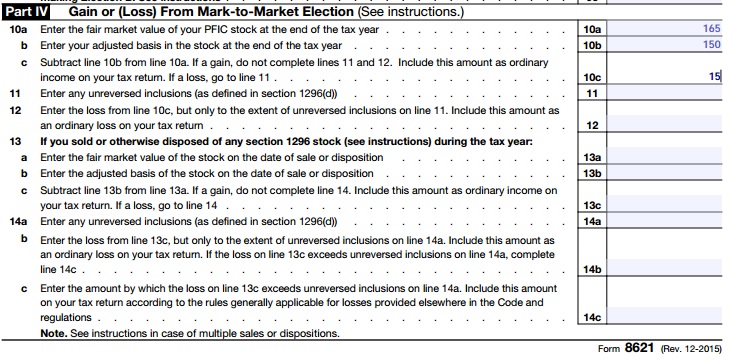

ערך הקופה בתחילת השנה (2017) – 0$

הפקדות שוטפות במהלך השנה – 50×12 = 600 ש"ח.

נניח ששער הדולר הממוצע ב-2017 היה 4 ש"ח לדולר לצורך הפשטות.

לכן הפקדות שוטפות במהלך השנה – $150.

נניח שהקרן הינה איזשהו קרן מחקה מדד פאסיבי והיא הרוויחה 7% בשנה החולפת.

לכן בסוף השנה יהיו בקרן 620 ש"ח (היות וההפקדות היו חודשיות ה-7% לא חל על כל ההפקדות אלא רק על הראשונה, ולשאר ההפקדות התשואה הייתה יחסית בהתאם).

ביום האחרון של 2017 שער הדולר עמד על 3.8 ש"ח לדולר.

לכן הקופה בסוף השנה הכילה $163.16.בואו נחשב את הרווח השנתי – קופה בסוף שנה ($163.16) פחות קופה בתחילת שנה ($0) פחות הפקדות שוטפות ($150) = רווח שנתי של $13.16.

כמובן, שהחישוב יפיק יותר רווח ככל שבקופה יצטבר יותר כסף וכן בתלות בתנודתיות בשער הדולר.

בואו נראה דוגמא נוספת עבור ילד בן 15 שצבר 15 שנות הפקדות במסלול מוגבר:

ערך הקופה בתחילת השנה – 15,849 ש"ח נניח שער הדולר 3.9 ולכן $4064

הפקדות שוטפות במהלך השנה – 50×12 = 600 ש"ח.

נניח ששער הדולר הממוצע היה 3.7 ש"ח לדולר לצורך הפשטות.

לכן הפקדות שוטפות במהלך השנה – $162.16.

נניח שהקרן הינה איזשהו קרן מחקה מדד פאסיבי והיא הרוויחה 7% בשנה החולפת.

לכן בסוף השנה יהיו בקרן 17,614 ש"ח.

ביום האחרון של השנה שער הדולר עמד על 3.5 ש"ח לדולר.

לכן הקופה בסוף השנה הכילה $5033בואו נחשב את הרווח השנתי – קופה בסוף שנה ($5033) פחות קופה בתחילת שנה ($4064) פחות הפקדות שוטפות ($162) = רווח שנתי של $809.

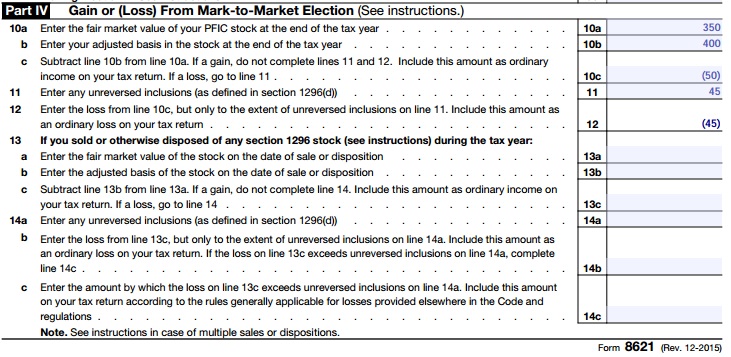

ייתכן מצב גם של הפסד (למרות רווחים בשקלים):

ערך הקופה בתחילת השנה – 15,849 ש"ח נניח שער הדולר 3.9 ולכן $4064

הפקדות שוטפות במהלך השנה – 50×12 = 600 ש"ח.

נניח ששער הדולר הממוצע היה 4 ש"ח לדולר לצורך הפשטות.

לכן הפקדות שוטפות במהלך השנה – $150.

נניח שהקרן הינה איזשהו קרן מחקה מדד פאסיבי והיא הרוויחה 7% בשנה החולפת.

לכן בסוף השנה יהיו בקרן 17,614 ש"ח.

ביום האחרון של השנה שער הדולר עמד על 4.2 ש"ח לדולר.

לכן הקופה בסוף השנה הכילה $4194בואו נחשב את הרווח השנתי – קופה בסוף שנה ($4194) פחות קופה בתחילת שנה ($4064) פחות הפקדות שוטפות ($150) = הפסד שנתי של $20.

דיווח ל-IRS

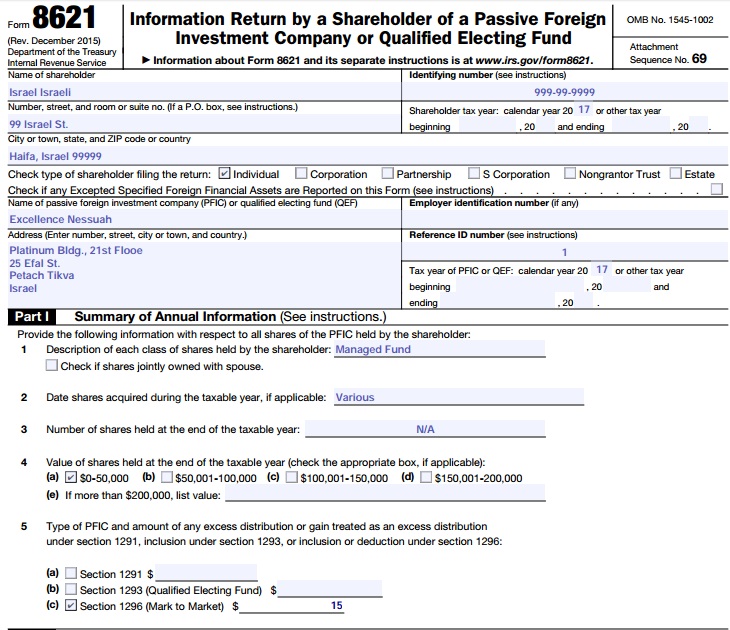

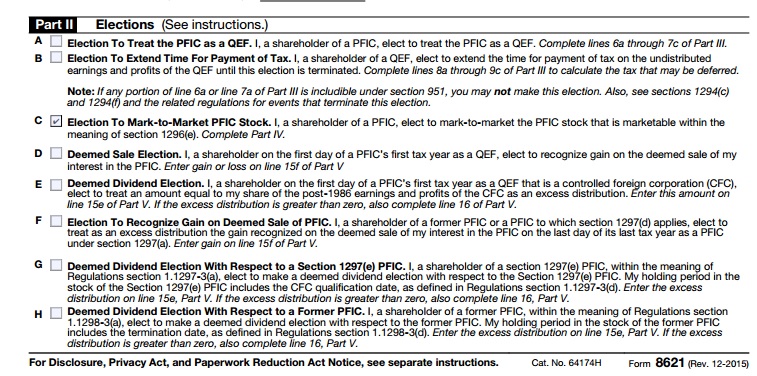

אמנם הרווח השנתי הנ"ל הוא מתחת לגבול שבו ילד חייב לדווח ($1,050 להכנסה פאסיבית נכון לשנת 2016), אבל על מנת לעשות "קיבוע לשוק" חייבים להגיש דוח שנתי (כן כן… גם לקטינים). את הדיווח עושים בטופס 8621. יש למלא את חלק 1 של הטופס (כפי שלמדנו במכירת קרנות נאמנות), את חלק 2 כדי לבחור את האופציה של קיבוע לשוק, ואת חלק 4 שבו מדווחים על הרווחים השנתיים בשיטה זו.

במקרה של הפסד ניתן לדווח כהפסד (ולקזז כנגד כל הכנסה אחרת בטופס 1040), אבל ניתן לדווח הפסד רק עד הגבול של הרווחים שהרווחנו מהקופה הספציפית בשנים קודמות. דוגמא:

2017 – רווח של $15

2018 – רווח של $30

2019 – הפסד של $50היות ובשנים 2017-2018 הצטבר רווח של $45, לא ניתן לדווח על יותר מ-$45 הפסד ב-2019.

דוגמא למילוי חלק 1

דוגמא למילוי חלק 2

יש לסמן את תיבה C של "קיבוע לשוק":

מילוי חלק 4

בחלק 4 ישנם שני חלקים – שורות 10-12 במידה ולא היה פדיון בקופה במהלך השנה, אלא רק מדווחים את הרווח על הנייר, ושורות 13-14 במידה ופדינו את הקרן.

לא היה פדיון במהלך השנה

בשורה 10a ממלאים את הערך (הדולרי) של הקופה בסוף השנה.

בשורה 10b ממלאים את הסכום של הערך (הדולרי) של הקופה בתחילת השנה וההפקדות השוטפות במהלך השנה (מומרות לדולר לפי שער שנתי ממוצע).

בשורה 10c מחסירים את שורה 10b משורה 10a. אם זה רווח מדווחים את זה בשורה 21 של טופס 1040 (Other Income). אם זה הפסד ממשיכים לשורה 11.

בשורה 11 ממלאים את הרווחים המצטברים מהשנים הקודמות (אם היו).

בשורה 12 ממלאים את ההפסד משורה 10c אבל עד לגבול של הרווחים הצבורים משורה 11. את ההפסד הנ"ל מעבירים גם לשורה 21 של טופס 1040 (בסוגריים – ומחסירים את זה מכל הכנסה אחרת שיכולה להיות רשומה שם).

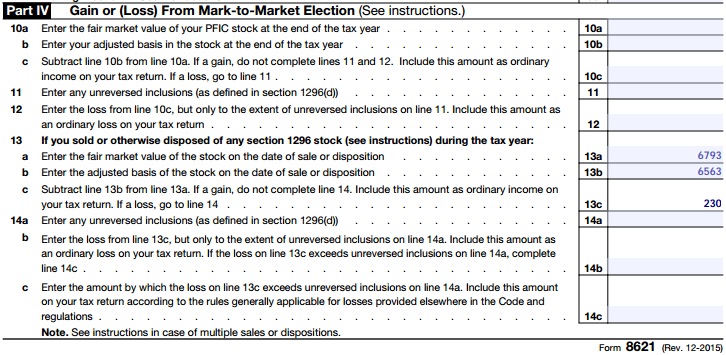

דוגמא לרווח לפי הדוגמא:

דוגמא להפסד לפי הדוגמא לעיל:

פדיון במהלך השנה

בואו נראה מה קורה כשהילד מגיע לגיל 21 והוא פודה את הקופה. נניח שהוא מגיע לגיל 21 ב-1.7 בשנה הרלוונטית. (לצורך הפשטות נניח ששער הדולר היה קבוע על 4 ש"ח כל השנה).

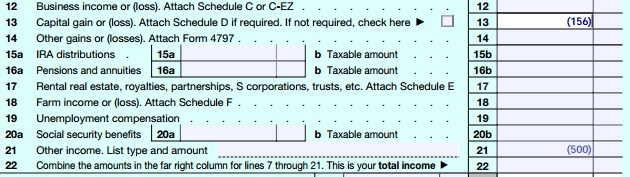

שורה 13 דומה לשורה 10 לעיל ושורה 14 דומה לשורות 11-12 עם הבדל אחד. בשורה 14c כתוב שאם עדיין יש הפסד לאחר שהגענו לגבול של הרווחים הצבורים, ניתן לדווח עליו כהפסד לפי חוקים המוגדרים במקום אחר בחוק. היות וזה הפסד שמגיע משוק ההון ניתן לדווח על היתרה הזאת כהפסד הון (בטופס 8949) בדומה למכירה של PFIC בהפסד.

ערך בתחילת השנה – 26,252 ש"ח. $6,563.

הפקדות – 0 (החל מגיל 18 כבר אין הפקדות).

ערך ב-1.7 בעת הפדיון – 27,171 ש"ח. $6,793.

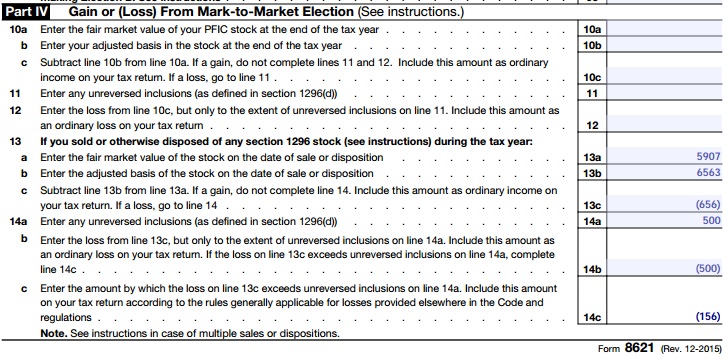

דוגמא לפדיון עם הפסד כאשר ההפסד הוא מעבר לרווחים הצבורים (בהנחה ואין רווחי/הפסדי הון אחרים):

ערך בתחילת השנה – 26,252 ש"ח. $6,563.

הפקדות – 0 (החל מגיל 18 כבר אין הפקדות).

ערך ב-1.7 בעת הפדיון – 23,627 ש"ח. $5,907.

הפסד בפדיון – $656.

רווחים צבורים משנים קודמות – $500.

הפסד מעבר לרווחים צבורים – $156.

כמובן שיש למלא טופס 8949 ואת Schedule D כדי לדווח על ההפסד בצורה הנכונה.

הערה: אם העברתם קופת גמל לקופת גמל אחרת (ואפילו מסלול בתוך הקופת גמל) להערכתי תצטרכו למלא שתי טפסי 8621. אחד לפדיון של הקופה שעברתם ממנה ואחד לקופה שעברתם אליה. כלומר, בטופס אחד תמלאו את שורות 13-14 על הפדיון של הקופה, ובטופס השני את שורות 10-12 שבו תדווחו על רווח על הנייר בקופה החדשה החל מרגע המעבר. לצורך כך, תצטרכו את שער הדולר של יום ההעברה.

אופציות דיווח נוספות

- ניתן לחכות לפדיון של הקופה ואז לדווח לפי מכירת 1291, אך הדבר אינו מומלץ מכיוון שמדובר במס ודאי בתוספת ריבית. כנראה שלילד לא יהיה זיכוי מס זר כדי לקזז את חבות המס שלו. נכון שהוא ישלם 25% לממשלת ישראל על הרווח הריאלי בקופה אבל המס המינימלי שישלם לארה"ב, גם בעידן טראמפ יהיה 33% בתוספת ריבית על כל השנים בהם לא היה דיווח.

- ניתן להפקיד לחיסכון בנקאי, להסתפק בריבית המובטחת שיתנו, ולדווח רק בעת הפדיון את סכום הריבית בשורה 8a של טופס 1040 וכן ב-Schedule B. זה פשוט ולא נכנסים לסיבוכים של חישובים ודיווחים שנתיים.

FBAR

היות ואתם מורשי חתימה על החיסכון של הילדים שלכם, אתם צריכים לדווח אותו ב-FBAR בחלק 4 תחת החשבונות שיש לך הרשאת חתימה בהם אבל אין לכם זיקה פיננסית לחשבון. זאת כמובן בהנחה שיש לכם חובת דיווח FBAR מלבד החשבון הזה, או שהחשבון הזה עבר במהלך השנה את סף ה-$10,000.

בנוסף, אם סך החשבונות של הילד (שחיסכון לכל ילד הוא אחד מהם) עובר מתישהו במהלך השנה את הסף של $10,000 גם הילד שלכם יצטרך להגיש FBAR על שמו. מזל שזה קל.

חובת דיווח FBAR לא תלויה באם החיסכון לכל ילד היא בקופת גמל או חיסכון בנקאי.

סיכום

בהנחה ולילד שלכם אין הכנסות ואין לו חובת דיווח ל-IRS, נראה שכביכול בבחירת קופת גמל אנחנו מסבכים את העניינים עם חישוב ודיווח שנתי. לדעתי בשנה הראשונה קצת תנקשו שיניים, אבל אחר כך זה יזרום די בטבעיות. הכי קשה יהיה לזכור לעשות את זה.

לדעתי חובת הדיווח השנתית היא לא קשה מדי, ושווה את הרווחים הפוטנציאליים בקופת גמל בסיכון מוגבר. שוב אזכיר שהייתי מעדיף לקבל את הכסף ישירות אלי ולהשקיע אותו בעצמי, אבל בהינתן המצב אני מנסה למקסם את ההכנסות גם מהאפיק הזה (עבור הילד כמובן).

אני בכל מקרה מתכנן לעודד את הילדים שלי לפתח הכנסות כבר מגיל צעיר (הן אקטיביות והן פסיביות), ולכן כנראה שבכל מקרה מתישהו יצטרכו לדווח ל-IRS.

תוכלו לראות מתי ילד חייב להגיש דוח שנתי ל-IRS כאן. בעתיד אתרגם לכם את זה. אבל זה יחסית פשוט, אם יש לו רק הכנסות פסיביות והן יותר מ-$1,050 אז הוא צריך להגיש. אם יש לו רק הכנסות מעבודה והן מעל $6,300 אז הוא חייב להגיש. ברגע שיש גם וגם, אז יש חישוב מסוים שקובע לגבי חובת ההגשה. זו הנוסחה:

if (totalIncome > (min(6,300, max(earnedIncome + 350, 1,050))

totalIncome – סך ההכנסות (גם מעבודה וגם פסיביות)

earnedIncome – הכנסה מעבודה בלבד

אבל אם רוצים ליהנות משיטת "קיבוע לשוק" חייבים לדווח בכל שנה ללא קשר לרמת ההכנסות של הילד.

הערה: ייתכן ובסופו של דבר קופות אלו לא יסווגו כ-PFIC, או שממשלת ישראל תחתום עם ארה"ב על הרחבת אמנת המס כך שהרווחים יהיו פטורים בנוסף להפקדות. בכל התפתחות אני מבטיח לעדכן. ייתכן ואני רושם רחשי לב. עדיף לכם להסתמך על מישהו מוסמך מאשר בלוגר רנדומלי באינטרנט. אבל אם אתם מעדיפים בלוגר רנדומלי, אני כאן בשבילכם לכל שאלות שיעלו.

הבלוג שלך מאיר עיניים.

רציתי לדעת אם בעתיד תתן גם דוגמא למשקיעי נדלן בארהב שמחויבים לדווח לirs?

אהבתיאהבתי

שלום ישראל

תודה על המחמאות

נושא הנדלן בארה"ב הוא נושא מסובך שכן בניגוד לארץ מחויבים לדווח על כל ההכנסה מנדלן ולדרוש הוצאות מוכרות (פחת, ריבית על מימון הדירה, ועוד)

היות ואין לי נסיון עם נדל"ן אני לא הייתי רוצה להטעות אף אחד ולכן ממליץ לפנות ליועץ מס או רואה חשבון בעניין הזה. כך הייתי ממליץ לכל בעל עסק, ובהתחשב במורכבות של דיווחי הנדלן זה די דומה לניהול עסק

אם תהיה דרישה אני אשתדל לתרגם את ההנחיות ל-Schedule E

אבל קח בחשבון שזה יהיה תרגום יבש בלבד ללא נסיון אישי

אהבתיאהבתי

יש לי ניסון בדיווח של נדלן חו"ל. אם תרצה אנסה לפנות זמן כדי לכתוב אולי פוסט אורח בנידון

אהבתיאהבתי

אני אשמח, איתמר

אהבתיאהבתי

איזה אלוף. כל הכבוד. זה נחשב תחום סבוך לדעתי. אתה עוסק במקצוע?

אשר

אהבתיאהבתי

אני לא מתעסק במקצוע, רק מתעניין במקצוע, קורא הרבה, נרשם לרשימות תפוצה רלוונטיים וכו'

אני שוקל להוציא רשיון EA יום אחד, אבל כרגע אין לי זמן לזה

אהבתיאהבתי

תודה רבה. חיכיתי לפוסט הזה…

רגע, אתה בעצם אומר שנצטרך להוציא דוח שנתי אמריקאי לכל ילד? זה לא מצטרף ל-1040 של ההורים?

לפי זה במידה ולילד אין אזרחות, אין צורך לדווח.

אהבתיאהבתי

בכל מקרה אם יש לילד הכנסות שלא מעבודה של מעל 1050 הוא צריך להגיש דוח משלו.

אם יש לו הכנסות שלא מעבודה מעל 2100, ההפרש שמעל 2100 ממוסה במדרגה של ההורים, וצריך למלא טופס 8615 ולחשב כמה הולך ל1040 של ההורים.

עקרונית הסכומים בחיסכון לכל ילד יהיו נמוכים מהסף, אך אנחנו מגישים בכדי לבצע את הקיבוע לשוק.

אני בכל מקרה מתכנן פוסט עתידי על טופס 8615 בגלל שיש לילד שלי חסכונות משל עצמו, אז סבלנות בינתיים 🙂

לגבי אם לילד אין אזרחות, אז בכל מקרה הוא לא צריך לדווח, או שפספסתי משהו בשאלה האחרונה שלך?

אהבתיLiked by 1 person

אם הבנתי אותך נכון, כל עוד ואין רווח שנתי של הילד מעל 2100 ההורה לא צריך לדווח על רווחי ההון בגין הקיצבה ובצורה שאתה ממליץ יש להגיש דוח לילד כל שנה.

אהבתיאהבתי

אכן

גם אם ההכנסה השנתית (שאינה מעבודה) עולה על 2100 יש להגיש דוח לילד, פשוט יש למלא את טופס 8615 כדי לראות כמה מההכנסה ממוסה במדרגה של ההורה.

אהבתיאהבתי

תודה רבה!

מה לגבי פשוט לכתוב את זה כפנסיה?

אהבתיאהבתי

איפה לכתוב את זה כפנסיה?

זה לא פנסיה, אז לא יודע מה יתרום לכתוב את זה כפנסיה (כשעל פנסיה לרוב לא משווחים בשוטף רק במשיכה).

אהבתיאהבתי

לא לדווח כהכנסה, רק בfbar כפנסיה ובמשיכה לדווח כהכנסה ואז לרוב פטורים כי אם לא מרוויחים הרבה אז מדרגת מס נמוכה… (שמים כהכנסה של הילד לא של ההורה במשיכה ואז זה לא יהיה חייב במס)

אהבתיאהבתי

זאת אופציה סבירה, אבל יש בה סיכונים, וצריך לקבל אותם ולהכיר בהם.

צריך לשים לב שאם הילד תלוי בזמן שמושך, אז שההכנסה תלך ברובה להורים.

אם לילד אין עוד חשבונות בישראל כנראה שלא יעבור את ה-10K ולא יצטרך להגיש FBAR אבל צריך לשים לב.

בכל מקרה לא הייתי רושם כפנסיה, אלא כ-Govt Child Savings או Provident Fund

אהבתיאהבתי

כיצד לדווח ל-IRS על הרווחים שנצברים מידי שנה בקופת גמל וקרן השתלמות של שכיר בישראל שהוא גם אזרח אמריקאי?

אהבתיאהבתי

הנושא הזה הינו שנוי במחלוקת. עניתי על זה באחת התגובות בפוסט קודם

לצערי אין תשובה חד משמעית, אני מסתמך על עצתו של רו"ח בעניין, וממליץ לכל אחד לעשות זאת גם כן.

אהבתיLiked by 1 person

שלום!

לגבי מילוי 1040 לילדים על רווחי "חיסכון לכל ילד" בקופת גמל, אמרת לי שההורה חותם על הטופס.

מה לגבי השורה:

Do you want to allow another person to discuss this return with the IRS?

האם ההורה הוא צד שלישי? או שמדובר על רואה חשבון וכד'?

ובכל מקרה, אם מילאתי בעצמי, לענות שם כן או לא?

תודה!

אהבתיאהבתי

בגדול כל בן אדם שהוא לא הנישום.

עם זאת הורה כאפוטרופוס תמיד יכול לקבר בשם הילדים שלו, ולכן אין צורך למלא את השם שלך שם.

אהבתיאהבתי

שלום,

אז רגע לפני ההחלטה לבחור את קופת הגמל (בסיכון גבוה) לשלושת הילדים שלנו (אזרחים אמריקאים), יש לי מספר בקשות להבהרה:

1. במידה ולכל אורך חיי הקופה מקפידים למלא כל שנה mark to market לא אמורה להיות בעיית המיסוי של קרנות PFIC?

2. האם כאשר בוחרים ב mark to market יש למלא דיווח עבור כל ילד של 1040 + 8621 או רק 8621?

3. האם קשור באיזשהו שלב ל1040 של ההורה?

4. בשנה שיש בה רווח, האם יש צורך לשלם מיסים או שזה ממתין לפדיון?

5. איך משלמים את המס עבור הילד במידה ועדיין אי אפשר לקזז כמו אצל ההורה ?

6. בתשובה מעלה לאיתמר רשמת "….הכנסות שלא מעבודה מעל 2100…" במה מדובר איך שונה מה1050?

רוב תודות.

אהבתיאהבתי

שלום,

אכן אם מקפידים על Mark-To-Market לאורך כל שנות ההשקעה ב-PFIC, וההכנסות אינן גבוהות מדי מאותו PFIC אז נמנעים מבעיית המיסוי.

זה תלוי אם סך ההכנסות הפאסיביות של הילד עברו את $2,100 או לא. אם לא אז ממלאים 1040 + 8621 עבור הילד. אם כן עבר אז כבר חלק מההכנסה עוברת למדרגות המס של ההורים. כעת יש שתי אופציות, למלא את טופס 8615 שבו מפצלים את ההכנסות בין ההורה לילד, או טופס 8814 שהמטרה שלו היא שההורה לוקח את כל ההכנסה של הילד כשלו, ואז פוטר את הילד מחובת הגשה בכלל. היות ובכל מקרה אנחנו רוצים להגיש 8621 עבור הילד, אז לדעתי עדיף ה-8615.

ר' תשובה ל-2. לדעתי בסכומים הללו לא אמורים להגיע לשנה כזו, ואם כן אז מעט מאוד פעמים.

אם יש רווח מעל $1,050 אז יש לשלם באותה שנה. זה יהיה 10% מהסכום מעל $1,050 ועד $2,100, ולפי המדרגה שלך לסכום שמעל $2,100. כפי שאמרתי, אני לא צופה שמקרה כזה יקרה בכלל.

משלמים באותו אופן שמשלמים עבור הורה (כרטיס אשראי/העברה בנקאית/צ'ק).

עד $1,050 אין מס כלל, מעל $1,050 ועד $2,100 מס 10% לפי המדרגה של הילד, מעל $2,100 כבר ממסים לפי המדרגה של ההורה.

כל זאת בהנחה והילד לא הכניס הכנסה מעבודה – כי אז הניכוי הסטנדרטי שלו מחושב לפי הכנסה מעבודה + $350 או $1,050 (לפי הגבוה) ובכל מקרה לא יותר מ-$6,300 (שזה הניכוי הסטדנרטי לרווק).

אהבתיאהבתי

Hello and welcome to Israel and to the blog!

Feel free to ask questions in English if necessary

אהבתיאהבתי

הפקדתי באופן שוטף לקופת גמל להשקעה ויש בה סכום של כ20000. ההפקדות קרו אחרי גיל 18 שלי. אין לי חובת דיווח לirs או fbarבפני עצמי (אין הכנסה של 12000$). אני רוצה לחלץ את הכסף מקופתג להשקעה כדי להימנע מpfic. האם חלה עלי איזושהי חובת דיווח או מס?

אהבתיאהבתי

בן כמה אתה היום?

בעיקרון ההמלצה הכי טובה היא לחכות עד 20 וקצת בדצמבר ולפדות.

תהיה לך חבות מס מסוימת לארה"ב.

אם תסכים לרשום כאן את מועדי ההפקדות וסכומי ההפקדות, ואת הצבירה העדכנית להיום, אוכל לחשב לך בדיוק (בערך) כמה מס.

אם לא קיבלת עדיין את המענק השלישי, ואתה מכניס מעל $4300 ב 2021, אז המענק השלישי כנראה יקזז את חבות המס מהקופת גמל להשקעה

אהבתיאהבתי

שים לב שהדיווח על PFIC (בתנאים מסויימים) היא רק שהיא שווה מעל $25k.. ככה שלא בטוח שיס סיבה לדווח

see https://hodgen.com/what-is-the-annual-reporting-requirement-for-pfics/

אהבתיאהבתי

שלום ותודה על התגובה.

צריך להבין שב-PFIC יש שתי חובות:

1) חובת דיווח על אחזקה

2) חובת דיווח על הכנסה מ-PFIC

את שניהם עושים על טופס 8621.

בנוגע לחובת הדיווח על אחזקה (1), אכן ליחיד שיש לו פחות מ-$25,000 בכל ה-PFIC שלו במצטבר, אינו חייב בדיווח טופס 8621 לצורך יידוע ה-IRS שיש לו חשבון כזה, בתנאי שאין לו שום הכנסה מה-PFIC באותה שנה.

אך שים לב מה אני מציע בפוסט, אני מציע דיווח יזום על הכנסה מ-PFIC לפי שיטת Mark-To-Market על מנת שבכל שנה נדווח רק על הרווח של אותה שנה, וכך ההכנסה תהיה פחות מהניכוי הסטנדרטי של הילד ולא יחויב במס.

אם לא תדווח בשיטה זו, אזי בעת הפדיון תצטרך לדווח על הילד (או הוא על עצמו) לפי השיטה הרגילה והוא בוודאות יהיה חייב במס המקסימלי (כיום עומד על 39.6%) ובנוסף יהיה חייב בין 18-21 שנים של ריבית על הסכום הנ"ל. גם לא יהיה מס זר שנוכל להזדכות עליו.

מי שלא מעוניין לדווח בשיטה שהצעתי בפוסט (זה דורש הגשת דוח שנתי עבור הילד בכל שנה), מומלץ לו שכבר ישים את החיסכון לכל ילד בחיסכון בבנק, ואז רק צריך לדווח על הריבית בעת הפדיון בלבד (וגם אין שום חובת דיווח PFIC).

אהבתיאהבתי

זה יהפוך להיות דיון מרתק בנכבי החוקים הPFIC שאף אחד לא באמת מבין בהם.

אני מסב את תשומת לבך לתקנות חדשות שפורסמו ממש בסוף 2016:

"(4) Exception for PFIC stock held through certain foreign pension funds. A shareholder who is a member or beneficiary of, or participant in, a plan, trust, scheme, or other arrangement that is treated as a foreign pension fund (or equivalent) under an income tax treaty to which the United States is a party and that owns, directly or indirectly, an interest in a PFIC is not required under section 1298(f) and these regulations to file Form 8621 (or successor form) with respect to the PFIC interest if, pursuant to the applicable income tax treaty, the income earned by the foreign pension fund may be taxed as the income of the shareholder only when and to the extent the income is paid to, or for the benefit of, the shareholder."

https://www.gpo.gov/fdsys/pkg/FR-2016-12-28/html/2016-30712.htm

https://www.irs.gov/irb/2017-04_IRB/ar08.html

אהבתיאהבתי

דבר ראשון, אין קשר בין זה לחיסכון לכל ילד.

העניין של הפנסיות (וגם קרנות השתלמות) הוא מורכב.

התקנות הללו קיימות (אמנם לא היו מחייבות, אך עדיין הרבה רו"ח פעלו לפיהם), כבר מ -2013.

לפי ידיעתי אין באמנת המס בין ישראל לארה"ב, הסדר הנוגע למיסוי השוטף של קרנות פנסיה. גם אם כן, על הסעיף הרלוונטי באמנה חל ה-Savings clause מה שמאפשר לאמריקאים למסות את אזרחיהם כאילו ההסכם בכלל לא נכנס לתוקף.

אני אישית פשוט נמנע מהחזקת PFIC דרך קופת הגמל שלי. ליתר ביטחון.

רוב רואי החשבון בארץ פשוט יגידו שזה לא נחשב PFIC כי רוב ההפקדות באות מהמעסיק.

על פניו, לפי מה שציטטת, מי שיודע שיש לו PFIC בקרן הפנסיה (כמעט כולם), צריך לדווח עליו בהתאם.

לפני נקיטת פעולות כלשהן, הייתי מתייעץ עם רואה חשבון מוסמך בעניין הזה.

אני אישית לאחר התייעצות נוקט בעמדה של דיווח על הפנסיה רק בעת הפדיון המיוחל (אי שם בעתיד). אך אני שומר על קשר עם רואה החשבון אחת לכמה שנים למקרה שזה ישתנה.

אהבתיאהבתי

הי, תודה על הרשימה!

האם אתה רואה שיקולים לכאן ולכאן אם רק הילד אזרח ארה"ב, ולא ההורים?

אהבתיאהבתי

בבקשה!

לא רואה שיקולים לכאן או לכאן בנוגע לחיסכון לכל ילד.

בנוגע לחסכונות אחרים לילד, ייתכן ולהורים ישתלם להחזיק נכסים מסוימים בשם הילד.

אהבתיאהבתי

הי!

קודם כל המון תודה על הפוסטים מאירי העיניים 🙂

לגבי חיסכון לכל ילד, מה עושים עם דיווח mark-to-market עבור ילד שעדיין לא קיבל אזרחות, אבל צפוי לקבל אזרחות בהמשך? (בשנים הקרובות), האם בינתיים אנחנו צריכים לדווח על ה- PFIC בדיווח המס שלנו?

האם נצטרך לשלם ריביות כאשר יהפוך לאזרח על השנים שבהם הוא החזיק את ה- PFIC?

תודה מראש,

תומר

אהבתיאהבתי

שלום ותודה על השאלה.

השאלה שלך היא לא פרטנית למקרה שלך אלא בכלל מה קורה למישהו שמתאזרח ויש באמתחתו PFIC ביום של האזרוח.

לפני קבלת האזרחות אין שום צורך בדיווח לצורך מסים (וגם אין ממש דרך לדווח גם אם הייתם רוצים).

ניתן לעשות בשנה הראשונה של האזרחות מכירה מדומה של המניות לפי ההסברים שמופיעים כאן, ולאחר מכן בכל שנה לעשות MTM.

זה לא יגרור תשלום ריביות משום שרווח שמקושר לשנים לפני אזרחות פשוט מתייחסים אליו כהכנסה רגילה בשורה 21 של טופס 1040. כמובן שעדיין צריך למלא טופס 8621, אך במקום לחלק את הרווח לשנים קודמות לפי מספר ימים יחסי, פשוט מתייחסים לכל הסכום שקשור לשנים שלפני האזרוח כהכנסה בשנת הדוח.

ניתן לראות את כך: מייחסים את הרווח לכל שנה לפי העקרונות של מכירת PFIC. עבור השנים בהן הקרן לא נחשבה PFIC, זה פשוט מצטרף להכנסה של שנת הדוח (כמוהרווח שמיוחס לשנת הדוח), ושנים שאחרי הפיכת הקרן ל-PFIC אלה הם שנים שצוברות ריבית ומס גבוה. אך אם עושים MTM בשנה הראשונה לא יהיו שנים כאלה.

שימו לב שבשנה הראשונה עושים גם "מכירת" ה-PFIC (חלק 5 של טופס 8621) וגם MTM (חלק 4 של 8621).

ללא קשר, צריך לדווח את חשבונות חיסכון לכל ילד ב-FBAR שלכם (בתנאי שאתם צריכים להגיש FBAR בלאו הכי), גם בשנים לפני האזרחות.

אהבתיאהבתי

תודה רבה!

אהבתיLiked by 1 person

שלום רב.

בפוסט של דוד פרומוביץ, שהוא רואה חשבון שמתמחה בדיני מס ישראל ארה"ב, הוא כותב מפורש שההשקעה בקופות הגמל **אינה ** PFIC . להלן הציטוט:

Based upon the various plans offered by these three Israeli provident funds, none of these new Gemel" accounts would be considered PFICs for US tax purposes and therefore there would be no need to prepare and file IRS Form 8621 with one’s US tax returns."

והלינק

https://www.linkedin.com/pulse/new-israeli-child-savings-plan-guide-us-taxpayers-david-framowitz

אהבתיאהבתי

הוא צודק באומרו שקופת הגמל אינה PFIC (לדעתי).

אך זה לא אומר שאין חובת הגשת 8621 משום שהרוב המוחלט של קופות הגמל רוכשות קרנות נאמנות ולפחות עליהן יש צורך להתייחס כ-PFIC לפי חוקי ה-Look-through.

עכשיו אני יכול להתחיל לנתח את כל הניירות השונים בתוך הקופה ולהחליט להפריד בין כאלו שהם כן PFIC וכאלו שהם לא, ולתת לכל רכיב את ההתייחסות הראויה. נראה לי הרבה עבודה.

האמת שהוא אפילו לא מציע גישה משלו, מלבד:

אז הוא מציע אחת משתי דברים:

1. דיווח שוטף, לנסות לחשב כל שנה מה היו הרווחים מכל רכיב (מניות, אג"ח וכו') ולדווח בהתאם – נראה לי הרבה עבודה.

2. דיווח רק בעת פדיון, סיכון שכן יסווגו את הקופה כ-PFIC ואז יהיה קנס וודאי.

נכנסתי למסלולים השונים של אלטשולר שחם, ובמסלול בסיכון גבוה יש להם 5% שמושקעים בקרנות נאמנות, בסיכון בינוני יש 11.5% קרנות נאמנות וכן הלאה.

הגישה שלי פשוט אומרת:

1. נדווח על הכל כ-PFIC

2. בכל מקרה לא יהיה מס הכנסה בגלל הדיווח השוטף

3. הכי גרוע יגידו לנו שזה לא PFIC ובכל מקרה לא יהיה מס

לדעתי, אנחנו לא כל כך שונים בגישות שלנו רק שהוא מציע לדווח שוטף בלי טופס 8621 ואני מציע עם.

אהבתיאהבתי

שלום רב,

בלוג מדהים. פשוט תענוג.

אשמי לשתף בהתבלטות ולשמוע דעתך. שוקל להעביר את החסכון החודשי עבור כל אחד משלושת ילדיי לקופת גמל להשקעה. הסיבות לכך – תשואה גבוהה יותר ממוצר החסכון הנוכחי (18.4 לעומת 14.6) וכן דמי ניהול מאוד נמוכים (0.3%) בקופה המיועדת.

הדילמה כמובן בהקשרי היות אזרחי ארה״ב והצורך שהקופה תהיה על שמם בעוד במנגנון החסכון הנוכחי אין אזכור אליהם. תודה מראש!!!

אהבתיאהבתי

תראה, אני לא יועץ השקעות, אבל תשואות שהיו בשנה האחרונה, קרו בעבר ואין שום ערובה לכך שיקרו בעתיד. ותודה לעש לילה מפורום הסולידית על הגרף.

ותודה לעש לילה מפורום הסולידית על הגרף.

הנה גרף מעניין:

בציר האופקי אתה רואה תשואות של קופות גמל מהשנים 2005-2010, ובציר האנכי תשואות של קופות גמל מהשנים 2010-2015.

אם למנהלי ההשקעות היה יכולת לשחזר הישגים כאלה או אחרים למשך תקופה ארוכה היית רואה את הנקודות בגרף מסתדרות על קו אלכסוני ולא מפוזרות ברנדומליות.

קח לדוגמא את מנהל ההשקעות הכי טוב בשנים 2005-2010 שעה 10% ממוצע לשנה (יפה מאוד לכל הדעות), כמה הוא עשה בשנים 2010-2015? 5.5% וניתן לראות שהיו רבים וטובים ממנו.

בקיצור, הנקודה שלי היא לא להסתמך על תשואות עבר כשאתה בא לבחור מוצר במיוחד אם הוא מנוהל.

לקריאה נוספת אני מפנה אותך לפוסט מצוין של האופטימית.

דמי ניהול נמוכים בהחלט יכולים להיות תמריץ לעבור אך לא צריכים להיות השיקול היחידי.

לגבי עניין המס, אני מסכים איתך, כל שקל שאתה יכול להוציא ממערכת המס האמריקאית בצורה חוקית, כדאי לך לעשות זאת. אך לא הייתי מוותר על איכות ההשקעה ובחירת תמהיל השקעות נכון (ולא הייתי רודף אחרי הקופות שעשו בעבר תשואות טובות).

עם זאת, קח בחשבון שאתה יכול להעביר מתנות לבודדים (בין אם הם הילדים שלך או אחרת), עד לסך של $14,000 בשנה. מעל הסף הזה יחול מס מתנות שיכול לנוע בין 18%-40% מהסכום שהעברת מעל הסף, או לחלופין תצטרך להשתמש בפטור ממס ירושה (שעומד על 5.49 מיליון דולר, אך יהיה כפול החל משנה הבאה).

אהבתיאהבתי

תודה על התשובה המלומדת!

אזקק ברשותך את הבנתי/השאלה.

אם אפתח לילדיי קופג להשקעה, היא עלולה להיחשב כ-PFIC ולכן במעמד הפידיון (ובהנחה שיהיה לפני גיל הפרישה שלהם) הם עלולים לשלם מס כבד על הרווחים. חובת הדיווח תהיה FBAR שנתי ברגע שסך חסכונותיהם יחצו את קו ה-10000 דולר ורק במקרה של פידיון תהיה חובת דיווח על הכנסה. המלצתך היא שיטת M2M.

1. מתנה שנתית – האם מקבל המתנה חייב לדווח זאת כהכנסה או האם הפטור הוא לפודה המעניק וגם למקבל?

2. לצורך העניין, מה מונע משניים מהילדים לתת מתנה אחד לשני עד גובה הפטור השנתי וכך ״לרוקן״ את מה שהצטבר בקופג? (נניח שיבחרו בגיל 18 לבצע, מניח שבהיקף החסכון שייצטבר זה יקח להם 3 סבבים, קרי 3 שנים).

3. האם כל אזרח רשאי לקבל עד מתנה אחת בשנה? או האם המגבלה היא רק של הנותן?

ושוב לשאלה המקורית – אני פשוט רוצה למקסם את החסכון לאורך זמן. התרשים לעיל מצויין אך צא מנקודת הנחה שהקופג היא מצויינת, תמשיך להיות כך בוודאי לאורך 18 שנה (זו תקופה החסכון המינימלית שאני מתכנן להם) וכמובן דמי הניהול לאורך זמן זה.

תודה רבה!!!

אהבתיאהבתי

ייתכן ולא הבנתי את שאלתך הראשונית. השתמע שילדיך הינם ישראליים ללא אזרחות אמריקאית.

אם יש להם אזרחות, אתה יכול לפתוח להם קופת גמל להשקעה אך בתלות בסכומים ייתכן והם יהיו חייבים מיסים לארה"ב על רווחים שנתיים שמעל $1,050.

נניח לצורך הדוגמא שהקופה שלך באמת תעשה 18% בשנה. מספיק קופה בגודל 20,000 שקל בשביל לעבור את זה. מעל הסף הזה משלמים 10% מס על ה-$2,550 הראשונים ואז 24% ואז 35% ו-37% אם הרווח השנתי עולה על $12,700

לא יודע כמה אתה מתכוון לשים להם אבך צריך לקחת את זה בחשבון.

זה מיסים שהם לא חופפים לשנים בהם תשלם מסים בישראל ולכן לא יהיה זיכוי עליהם, כמו גם סיכון לכפל מס (תשלם לארה"ב בשנה מסוימת, ואז לישראל בשנת הפדיון).

כי ברגע שיפדו את קופת הגמל יצטרכו לשלם מסים על הרווח. מה שהם עושים עם הכסף אחרי זה, לא רלוונטי.

המגבלה היא של הנותן. מותר לתת עד $14,000 לכל אחד. לכן אתה יכול לתת $14,000 לכל ילד וגם אשתך יכולה לתת עוד $14,000 לכל ילד. במקרה שכזה לא יהיה מס אך כן יהיה חובת דיווח על כך שפיצלתם מתנה אתה ואשתך.

אם אתה באמת מאמין שהקופה תתן 18% לשנה הייתי אומר לך גם לספוג את המס, אבל היות והתשואה הזו די

דמיוניתחריגה, אז לא הייתי בונה עליה לאורך זמן.ההערכות ל-10 השנים הקרובות הם בממוצע 4% בשנה. גם אם יש לקופה את המנהל הכי תותח, כמה אתה מעריך שהוא יספק מעל הממוצע?

כאמור אתה צריך לעשות שקלול של הרווחים הצפויים עם ההוצאות הצפויות (דמי ניהול ומסים) ולראות אם המהלך כדאי.

אהבתיאהבתי

הילדים אכן אזרחים.

הקופ״ג כנראה שהיא לא תיתן 18% כל שנה אבל זה נתון מה-12 חודשים החולפים שאמנם השוק בהם היה מצויין. מה שכן, בבדיקה שנים אחורה וחלוקה פר שנה, זה בהחלט יותר מ-4 אחוז אבל כנראה פחות מ-18.

לגבי סעיף 2 – כוונתי הייתה שאחרי שישלמו מס רווחי הון לישראל, הם יתנו מתנה ואז יוכלו להמנע ממיסוי של הסכום על ידי ארהב…. אלא אם כן כמובן המיסוי חוקית אמור לקרות במעמד הפידיון והמתנה זה משהו שקורה עם סכומים שכבר מוסו.

אשתי אינה אזרחית, כיצד היא קשורה לענייני פיצול?

תודה תודה

אהבתיאהבתי

תזכור מה רפיקי אמר לסימבה:

"It doesn't matter it was in the past"

ה-18 שהיו, בדיוק כך, היו. אף אחד לא יודע מה יהיה בעתיד. ד.א. מדד ה-sp500 עשה 20% בשנה האחרונה.

ברגע שפודים את הקופה זה נחשב אירוע מס והוא בר דיווח. אז מתן המתנה לא מבטל את אירוע המס, לצערי.

לפי החוק במדינת ישראל הנכסים שלך ואשתך משותפים, ללא קשר למי רשום על החשבון, אלא אם כן היו לכם נכסים מלפני החתונה וזה עדיין נחשב נפרד. אז אם אתה מביא מתנה של 14,000 זה נחשב שחצי בא ממך וחצי מאשתך.

אהבתיאהבתי

מדוע החוק במדינת ישראל בנוגע לאשתי ולי צריך להשפיע על חוק מתנות בארה״ב? אם אשתי איננה אזרחית ארהב מדוע היא צריכה להיחשב לענייני מס שם? כלומר אם נתנו לילד 100,000 דולר, 14,000 ממני ו-86,000 ממנה, מדוע עלי לדווח לרשויות בארה״ב את היקף המתנה שהיא נתנה?

אהבתיאהבתי

השאלה היותר חשובה היא למה ארה"ב בכלל נכנסת לנו לעניינים הפיננסיים.

אני חושב שאם אתה באמת מתכנן לתת מתנות בסכומים כאלה, כדאי שתשיג ייעוץ ממישהו עם נסיון במס מתנות. בכל מקרה זה מה שידוע לי על הנושא.

אהבתיאהבתי

חד משמעית.

אגב רק כדי לתת לדילמה אופי כמותי. במוצר החסכון הנוכחי התשואה השנתית הממוצעת היא 6.5% ודמי הניהול 0.9%, בקופג להשקעה התשואה השנתית הצפויה (על פי קופות דומות משנים קודמות) היא 10% ודמי ניהול 0.39%. אם נניח חסכון חודשי של 500 שח לאורך 18 שנה, בסוף הדרך הקופ״ג גדולה מהמוצר הנוכחי ב-100,000 שח.

לא ירדתי לעומק מדרגות המס שציינת אך נראה לי שהבדל זה כנראה מצדיק את סיכון המיסוי.

אהבתיאהבתי

הרצתי סימולציה על הנתונים שלך.

חישבתי לפי הפקדות שהצהרת, ועם תשואה ממוצעת של 10% וסטיית תקן של 6%. כמו כן שינויים של שער הדולר עם סטיית תקן של 6% בשנה.

יצא לי חבות מס ממוצעת של כ-500 דולר לשנה כאשר היו שנים של 2000 ויותר.

וזה פר ילד…

ממליץ לך להריץ סימולציות משל עצמך כדי לוודא.

אהבתיאהבתי

יש לך קישור לאתר עם סימולטור כלשהו?

בסוף אני מנסה לעשות חישוב עקרוני פשוט שמשווה בין גודל הפידיון של הקופ״ג בגיל 18 (לדוגמא כגיל בו הילדים הופכים לבעלי הקופ״ג), לאחר מיסוי רווחי הון בישראל ומיסוי בארה״ב לבין גודל הפידיון של המוצר הנוכחי בגיל 18 לאחר מיסוי רווחי הון בישראל בלבד.

מול השוואה זו אוכל לקבל הבנה כללית אם להשאר או לעבור לקופג.

למשל, אמרת שיהיה מס של כ-500 דולר לשנה, השאלה מאיזו שנה אבל אם נניח 10 שנים כאלו זה 5000 דולר שזה כ-17500 שח מיסוי נוסף, אז אינך חושב שזה מוצדק למול פער של 100,000 שח בתשואה? אז ישאר 82500 שח…

או שאני חא מסתכל על זה נכון…

אהבתיאהבתי

לצערי, אני לא מכיר סימולטור באינטרנט שיכול להתחשב בשתי רמות המיסוי. אז כתבתי אחד בעצמי (לא ברמה של שיתוף כרגע).

אפשר לשאול מהו אופציית ההשקעה השנייה? כי אני לא יכול להריץ סימולציה עלי אם אני לא יודע איך הוא מתנהג, אם הוא PFIC או לא וכן הלאה.

המס של 500 דולר בחודש הוא ממוצע, כלומר תכפיל פי 18 לקבל מס מצטבר. כמו כן, אתה צריך לקחת בחשבון שכאשר הילדים שלך יפדו הם יצטרכו לשלם 25% מס לישראל על הרווחים, ולישראל לא איכפת ששילמת כל השנים הללו לארה"ב.

לדעתי אבל יש לך בעיה בהגדרת ההשוואה. לקחת שתי מוצרים, החלטת שהם היחידים בעולם ואתה משווה בינהם. אם אתה לוקח קופת גמל עם הנחות תשואה מסיומות, אז אתה צריך להשוות עם קרנות אמריקאיות שנותנות תשואה זהה.

אבל בתכלס אם יש לך מוצר שמבטיח לך 10% בשנה, אני כמעט בטוח שהמיסוי לא ישנה את התוצאה.

אהבתיאהבתי

מדובר בחסכון פיננסי של אחת מחברות הביטוח.

לקחתי בחשבון את מס רווחי ההון, ההשוואה הייתה לאחר ניכויו.

קופה אמריקאית זה בהחלט רעיון לא רע, לא יודע למה לא חשבתי עליו. מה שבטוח הבלאגן הזה לא עובד בכיוון השני, קרי פטקה ישראלית בחול…

ברור שאין תשואה מובטחת אבל אם נתבסס על עשורים של נתונים, לרבות קריסות שוק, המגמה היא תמיד כלפי מעלה, במיוחד לאורך שנים רבות…

אהבתיאהבתי

חסכון פיננסי הוא גם PFIC בסבירות גבוהה. אבל כמו שאמרתי, זו לא ההשוואה הנכונה, אלא מול קרנות אמריקאיות שלא חשופות לחוקי ה-PFIC.

המגמה היא כלפי מעלה של השוק ככללו, אין שום הבטחה שמנהל כזה או אחר ילך עם השוק יד ביד. מחקרים רבים הראו שבשנה מסוימת 80% ממנהלי ההשקעות נכשלים בלנצח את המדד הרחב, ובטווח של 30 שנה אחוז המנהלים שמצליחים יורד מתחת ל-1%. עכשיו אם אתה אומר לי שאתה משקיע פשוט במדד המניות, אז לדעתי (ואני צריך לאשש את זה בסימולציה) קרן אמריקאית תנצח בגלל המיסוי הכפול שאפרט בהמשך.

בסופו של דבר בקופת גמל להשקעה יהיה לך מיסים שינועו בין 10-37 על רווח של 10%, לעומת 25% על דיבידנדים (שהם כ-2% בשנה מהצבירה שלך). בנוסף, בשתי המקרים בסוף תשלם מס רווחי הון על כל הסכום.

בסימולציה שעשיתי יוצא הפרש של כ-30,000 בצבירה הסופית (לאחר הנזלה מלאה) לטובת השקעה בקרן אמריקאית (בהנחה והקרן האמריקאית וקופת הגמל עוקבים אחרי אותו מדד).

לגבי פטקה ישראלית בחו"ל, ההנחה שלי היא שבהנזלה של הקרנות אתה משלם את המיסים לישראל וכמו כן משלם מס דיבידנדים בכל שנה, אז אין מה לפחד ממס הכנסה הישראלי.

אהבתיאהבתי

שלום,

קודם כל, תודה רבה על הבלוג הנהדר!

ניסיתי לקרוא את ההוראות למילוי טופס 8621, ונראה שאם בחרתי לעשות mark-to-market, צריך בכל שנה אח"כ למלא גם את חלק VI של הטופס, עם הסטטוס של ה-elections בשנים קודמות (בנוסף לחלקים I, IV). אני מבינה נכון…? אם כן, תוכל להסביר מה צריך למלא בחלק הזה?

ושאלה נוספת לגבי MTM בכלל – יש אפשרות להחליט שבמשך כמה שנים ההשקעה תהיה מקובעת לשוק, אבל אז לבטל לכמה שנים, ואחר כך שוב לעשות קיבוע לשוק? (אם למשל מצב שער הדולר גורם לכך שיש רווחים מאוד גדולים בדולרים בשנה מסויימת, ובשנים אחרות השער יציב והקיבוע לשוק יותר משלם.)

תודה מראש,

נעמי

אהבתיאהבתי

שלום ותודה על הברכות

חלק 6 של הטופס נוגע לבחירה אחרת שכנראה לא רלוונטית. אם ה- PFIC שלך מוגדר כ-QEF אז את יכולה לבחור לדחות את המס השוטף עליו עד שתממשי את הנייר בפועל (לא מכיר קרנות ישראליות שהם QEF אבל יודע שיש כאלה בקרנות האיריות והקנדיות). בחלק 6 צריך לנהל רישום שוטף של המס שנדחה. כאמור, לא רלוונטי למצב שלך.

לגבי השאלה השנייה, לא ניתן MTM מהרגע שנבחר (נערך ב-7/5/2018).

בהנחה שתוחלת התשואה שלך חיוביות, ושאת במדרגה יותר נמוכה מהמקסימלית בשאר ההכנסות שלך, אני לא רואה מתי קיבוע לשוק יהיה פחות משתלם. אשמח שתתני דוגמא להמחשה, אם תואילי.

אהבתיאהבתי

בזכותך נחשפתי לעניין ה- PFIC, תודה 🙂 שים לב שלמור יש קרן QEF ישראלית (נפתחה לאחר תאריך התגובה שלך) – https://www.moreinvest.co.il/%D7%90%D7%A4%D7%A9%D7%A8%D7%95%D7%99%D7%95%D7%AA-%D7%94%D7%A9%D7%A7%D7%A2%D7%94-%D7%9C%D7%99%D7%A9%D7%A8%D7%90%D7%9C%D7%99%D7%9D-%D7%91%D7%A2%D7%9C%D7%99-%D7%90%D7%96%D7%A8%D7%97%D7%95%D7%AA-%D7%90/

אהבתיאהבתי

נכון, שכחתי מזה.

השאלה היא למה לקנות את זה?

זה גם דמי ניהול גבוהים, וגם עלויות בירוקרטיה הכל בשביל להגיע לאותה רמת מיסוי שגם ככה היית מגיע אליה באמצעות רכישה של קרן סל אמריקאית עם דמי ניהול אפסיים.

אהבתיאהבתי

השיקול העיקרי בעיניי הוא ביזור השקעות / וידוא שהתיק הוא לא רק דולרי, ועדיין לאפשר לאפיק השיקלי תשואה סבירה.

אהבתיאהבתי

במניות אין משמעות למטבע שהם נקובות בו, הן נכס ריאלי. ממליץ לך לקרוא כאן לעומק למה זה נכון.

אם זה אגח, אכן יש השפעה למטבע, אבל לשלם דמי ניהול גבוהים על קרן אגחית זה ממש לא מובן.

אהבתיאהבתי

למדתי עוד משהו, תודה 🙂

אהבתיאהבתי

תודה רבה על התשובה!

הדוגמא שלנו היא כזאת (תקן אותי אם אני טועה בחישובים/הבנה):

יש לנו הרבה השקעות בקרנות נאמנות, כי לא ידענו שזה רעיון רע. שנה שעברה גילינו את הטעות, ועשינו להכל MTM. המחשבה שלנו היתה שנמכור את כל ההשקעות ברגע ששער הדולר יהיה לטובתנו, ונוכל למכור בהפסד בדולרים מבלי להפסיד בשקלים. הבעיה היא כמובן שהדולר צנח, ובינתיים הרווחים השנתיים בדולרים נהיו גדולים מאוד, ואנחנו חייבים עליהם מיסים בגלל שעשינו MTM.

למשל:

יש לנו השקעה בקרן X ששוויה בשקלים בתחילת 2017 היה 50,488.79 ש"ח. שער ההמרה היה 3.84, ולכן השווי בדולרים הוא 13,148.12. (אני מתייחסת לתחילת 2017 כי שנה שעברה עשינו לו MTM, אז כביכול קנינו אותו מחדש בתחילת 2017.) השווי של השקעה בשקלים בסוף 2017 היה 53,985.26 ש"ח, ובדולרים 15,602.67 (לפי שער המרה של 3.46). קיבלנו רווח בשקלים של 3,496.47 ורווח אבסורדי בדולרים של 2,454.55. הרווח בדולרים מתווסף לשאר ההכנסות ונהיה חייבים עליו מס בהתאם למדרגה שלנו. בגלל הפרשי השער יש לנו רווחים מ-MTM-ים שמגיעים לכמעט 20,000 דולר שלא שילמנו עליהם מיסים ישראלים שניתן יהיה לקזז מול המיסים האמריקאים. אם אני לא טועה זה יביא אותנו ללפחות 12.7% מס, ששווה 311.78 דולר (על ההשקעה הספציפית הזו).

אם לעומת זאת נבטל את ה-MTM לשנת 2017, נוכל למכור עכשיו את ההשקעה, כאשר שער הדולר קצת עלה. שוויה היום הוא 54,029.98 ש"ח, שהם 14,925.41 דולר, לפי שער המרה של 3.62. לכן הרווח הכולל בדולרים אם נמכור עכשיו הוא 1,777.28 (ביחס לתאריך קניה של תחילת 2017). הרווח בשקלים, ביחס לתאריך הקניה המקורי ב-2015, הוא 4,449.17 ש"ח. לכן נשלם בערך 1,112.29 ש"ח מיסים בארץ, שהם 307.26 דולר (היום). לפי החישוב באמצעות הטבלה שהסברת בפוסט על PFIC-ים, יוצא ש-78.38 דולר של מיסים יצטרפו לזיכוי מס זר (ל-2018), יצטרפו 453.38 דולר לרווחים הכלליים של 2018, ונהיה חייבים (ב-2018) מס של 295.38 דולר על ההחזקה של ה-PFIC ב-2017. (הריבית זניחה כי מדובר במעט שנים). את המס שנהיה חייבים על הרווח של המכירה – 453.38 דולר – נוכל לפחות ברובו לקזז מול המס שנשלם בארץ.

אז בסה"כ יוצא שנהיה חייבים פחות מיסים אם נבטל את ה-MTM. (זה נכון במיוחד עבורנו כי רק אני ולא בעלי אזרחית ארה"ב, אבל אני דוקטורנטית ולכן לא משלמת מס הכנסה בארץ שיהיה אפשר לקזז מול מס אמריקאי שנהיה חייבים.)

מקווה שלא טעיתי לגמרי…

אהבתיאהבתי

נראה שהחישובים שלך טובים 🙂

אך לצערי הבחירה ב-MTM הוא כביש חד סטרי:

הנה ציטוט מלשון החוק:

כלומר תצטרכו אישור של שר האוצר האמריקאי בשביל לבטל את זה.

מה שלא הבנתי זה איך הגעת למס שולי של 12.7%?

אהבתיאהבתי

אז כנראה שזה לא רלוונטי :).

ניסיתי להעריך את האחוז לפי הטבלאות מס בסוף ההוראות של ה-1040. (זה מאוד משוערך, כי עדיין לא סיימנו למלא את הטפסים אז אין לי מספר מדוייק להכנסה.)

אהבתיאהבתי

האחוז שאת חישבת זה מס אפקטיבי על כל ההכנסה שלך. בסופו של דבר על הרווחים המדומים מה-MTM תשלמי מס שולי (אני יכול רק לנחש שזה 15% או 25%).

האם יש לכם מסים ישראלים על הכנסה פאסיבית ששילמתם ב-2017 שיכול לנסות למזער את

הקנסהמס?במאמר מוסגר, אין מה לעשות לגבי 2017 או כל שנת מס אחרת שבאה והלכה. בראיה קדימה, הייתי בודק איך לצמצם את האחזקות שלי ב-pfic תוך תשלום מס מינימלי לישראל וארה"ב. כמו שציינת ניצול עליות שער חוץ למינהם, וכמובן מכירה בפועל כדי לתאם בין שנת המס הישראלית לאמריקאית וניצול זיכוי מס זר.

ברור לי שתיאוריית ההשקעות גורסת שכדאי לדחות מס על השקעות כמה שיותר, הבעיה היא שעם PFIC נכנס הרבה חוסר וודאות במיסוי שלדעתי החסרונות שלה עולות על היתרונות בדחיית מס.

אהבתיאהבתי

הי,

שנה שניה של חישוב "חיסכון לכל ילד"… וואוו.

חישוב:

1. תחילת שנה 1278 ש"ח כפול 3.476(ערך של יום ראשון בשנה) = 368$

2. הפקדות 702 ש"ח כפול 3.596(ערך ממוצע של השנה) = 195$

3. סוף שנה 1873 ש"ח כפול 3.749(ערך של יום אחרון בשנה) = 500$

אם כך 500 פחות 195 + 368 = 63-

רווח משנה שעברה 48$ ולכן מדווח על הפסד של 48$.

וכעת מספר שאלות, ברשותך:

ראשית, האם החישוב נכון?

שנית, בשמירת הטפסים במחשב –

בטופס 8621 בשורה 10C מופיע 63- ולא (63), בשורה 12 מופיע 48 ללא מינוס וללא סוגריים, בSchedule 1 שורות 21 ו-22 גם מופיע המספר עם מינוס 48-, וב1040 שורות 6 ו-7 גם מופיע עם מינוס, האם תקין?

שלישית, ספק הe-file אומר שמכיוון שה1040 במינוס הוא מציע שאמלא טופס 1045. יודע לומר האם אכן צריך/כדאי למלא זאת? ובנוסף, האם פשוט משאירים את ה1040 כך עם דיווח על הפסד וזהו או שצריך לעשות משהו נוסף?

רוב תודות

אהבתיאהבתי

היי,

החישוב נכון 🙂 אמנם כתבת כפול, אבל כנראה חילקת את הסכום בשקלים בשער ההמרה.

לא הייתי מתרגש אם יש סימן מינוס במקום סוגריים.

בשורה 12 זה בסדר שזה בלי מינוס, כי ההגדרה של המספר בשורה 12 היא Loss.

כל השאר נראה בסדר (בהנחה שאין הכנסות אחרות).

אני מניח שהוא גם המשיך מעבר לשורה 7, כדי להראות שחישוב המס הוא 0.

הייתי מתעלם מההצעה של התוכנה, היא מיעעדת לבעלי עסקים, שיכולים למשוך הפסדים שנתיים אחורה ולקבל החזר מס.

לגבי הפסד, כן אין בעיה להשאיר, כמובן לוודא ששאר הדוח מולא ובעיקר שיש חבות מס 0.

אהבתיאהבתי

מה רושמים בשורה 5 כאשר יש הפסד השנה ורווח שנה שעברה.

אהבתיאהבתי

את מה שמופיע בשורה 12. זה הסכום שמותר בניכוי, והוא מוגבל להיסטוריה של הרווחים שדיווחת פחות ההפסדים שדיווחת.

אהבתיאהבתי

בהוראות רשום inclusion או deduction. זה אמור להיות מספר במינוס? האתר לא מאפשר לרשום את הסכום במינוס.

בהסבר מעלה רשמת שהניכוי מוגבל למקסימום הרווחים משנים קודמות ועכשיו בתגובה רשמת רווחים פחות הפסדים.

האם אותו דבר או שפשוט השעה כבר מאוחרת?

אהבתיאהבתי

שים לב שכתבתי "ההיסטוריה של כלל הרווחים פחות כלל ההפסדים".

כלומר את יתרת הרווח. אתה לא יכול לדווח הפסדים, שהם מעבר לרווחים שדיווחת בעבר.

אתה יכול להפנות אותי לתגובה הקודמת כדי שאוכל לתקן?

אהבתיאהבתי

דבר נוסף, שנה שעברה (הגשה ראשונה) שלחתי את הטפסים עבור הילדים בדואר. האם לפי ידיעתך, יש מניעה לשלוח עבורם השנה את הטפסים אלקטרונית?

אהבתיאהבתי

כך התוכנה שאני משתמש בה אמרה לי שנה שעברה. עוד לא ניסיתי לשלוח השנה, רק לאחרונה קיבלנו את הSSN על הילד השני.

אהבתיאהבתי

שאלה מפגרת, איך בפועל שולחים את טופס 8621?

אהבתיאהבתי

היי וברוכה הבאה.

פשוט מאוד מצרפים אותו לדוח השנתי.

יש תוכנות שתומכות במילוי שלו.

עם זאת אם יש מכירה לפי חוק 1291 (או בשנה שעושים מכירה פיקטיבית על מנת לעבור מ1291 לשיטת קיבוע לשוק), כנראה שצריך לשלוח את כל הדוח בדואר (אלא אם את מוצאת תוכנה שמוכנה לקבל צרופות של PDF) כי צריך לצרף את החישובים.

אהבתיאהבתי

לא תיכננתי להגיש דוח שנתי עבור הילדון… אמורים בכל זאת? הקרם היחידה שאני מכירה זה TurboTax שעולה מלא כסף…

אהבתיאהבתי

אם את עושה בחירה של קיבוע לשוק (mark-to-market) זה חייב להתבצע כחלק של דוח שנתי כי יש הכנסה רגילה שצריך לדווח בטופס 1040.

אני מגיש עבור הילדים עם olt.com והם תומכים בטופס 8621 והם חינמיים. (לא המלצה להשתמש בolt או בכל תוכנה אחרת, רק משתף מה אני עושה).

אהבתיאהבתי

היי, כבר כתבתי לך ביחס לחיסכון שלי באלטשולר, ביחס לעובדה שקיים רף דיווח עבור הטופס 8621, והוא עומד על שווי של $25,000, תיאורטית אם אני אפדה את החיסכון לפני שהוא יגיע ל-$25,000 (וגם באמת אדאג לעקוב אחרי זה, זה עוד קצת רחוק בגלל שיש לי רק 5 שנות חיסכון לרגע זה ושווי הקופה עומד על 5,000 ש"ח וצונח), והוא לא יגיע באף שנה לרף הדיווח, האם אני צריך בכלל להתעסק עם הסיטואציה? כי למיטב הבנתי אני מוחרג מהדיווח (ועל כן, גם מתשלום).

כמובן שבעת הפדיון יצא לי רווח גדול (שימוסה בישראל) שאני אצטרך לדווח בטופס 1040, אבל הוא עדיין יהיה מתחת לרף החרגת השכר.

למיטב הבנתי (סך הכל, קראתי את ההסבר לטופס) אני סבבה לפי הגישה הזו.

אהבתיאהבתי

לצערי פספסת כמה דברים בהבנה של טופס 8621.

לטופס הזה יש שתי פונקציות:

1. טופס לדווח על מכירות של PFIC, או לדווח עליית ערך שנתית במקרה שעושים MTM

2. טופס מידע, לדווח שקיים ברשותך PFIC (בדומה לFBAR בו מדווחים שקיים ברשותנו חשבונות זרים). גם אם לא מכרת באותה שנה, או שאתה לא מעוניין בדיווח רווחים על הנייר MTM.

הפטור עבור 25,000/50,000 הוא רק עבור הפונקציה השנייה. כלומר הפטור הוא רק עבור דיווח מידע.

כשאתה מוכר אתה תצטרך לחשב את המס הדרקוני ולדווח על 8621 ללא קשר לסכום.

לגבי החרגת שכר שציינת, הוא לא רלוונטי כי לא מדובר כאן על שכר.

מה שהייתי עושה זה בודק אם אני עכשיו בהפסד (או רווח קטן), ואם כן פשוט מוכר בלי לחשוב פעמיים.

אהבתיאהבתי

שלום,

אני קצת מבולבל מכל מה שנכתב כאן.

כרגע אני עובד על הכנת הדיווחים גם FBAR וגם דוח מס לשנת 2019 עבור אישתי שהיא אזרחית.

שנה שעברה נולד לנו ילד קטן וחמוד והוא אינו זכאי לאזרחות. אני גם לא אזרח אמריקאי. בעצם רק אישתי.

התחלתי לקרוא על הFBAR במטרה למלא ואז הגעתי לכאן בעקבות התוכנית חיסכון לכל ילד.

אני לא הבנתי בשורה התחתונה מה צריך לעשות.

בFBAR אני מכניס את החשבון של החיסכון כי לאישתי יש זכות חתימה/גישה לחשבון, הבנתי נכון?

כמו כן לגבי הדיווחים על הרווחים בדוח מס. הילד אינו צריך להגיש דוח כי הוא לא אזרח, האם עדיין אני צריך לעשות את כל מה שרשום כאן גם עבור ילד שאינו אזרח?? הרי הדיווח בFBAR זה כי לאישתי יש זכות בחשבון אבל הדיווח על הרווחים זה רק כי הילד יש לו חובת דיווח מה שלא חל במקרה שלו.

אודה להכוונה

תודה,

אלכס

אהבתיאהבתי

לגבי האשה:

לא זוכר אם עדכנתי את הפוסט ההוא או לא, אבל אני כבר לא חושב שלהורים יש הרשאות משיכה כפי שמחייב דיווח בFBAR.

לגבי הילד:

הוא אינו צריך להגיש FBAR אם הסכום בחיסכון לכל ילד (וסך החשבונות האחרים שעל שמו בישראל) מתחת ל-$10,000.

לגדי דיווח על רווחים:

אם בחרתם קופת גמל עבור הילד, זה ככל הנראה PFIC.

יש שתי אופציות לדיווח,

1) לחכות לפדיון בגיל 18/21, ולחשב את המס. בחישוב מפית נייר שעשיתי יצא לי שזה יכול לצאת $2000 מס בהנחה של תשואות מנייתיות.

2) לדווח בכל שנה לפי מה שרשמתי כאן בפוסט. זה בעצם דיווח על הרווחים (הדולריים) על הנייר, אבל בגלל שזה יוצא סכום נמוך כל שנה, לא יהיה על זה שום מס או מס מאוד מינימלי. (כל עוד זה פחות מ-$1,100 לשנה לא יהיה על זה מס).

דיווח כרוך בהגשת דוח שנתי מלא.

אהבתיאהבתי

לגבי האישה:

אתה אומר בעצם שלא צריך לדווח על הקופת חיסכון?

לא הבנתי את כוונתך

לגבי הילד:

הילד אינו אזרח, למה צריך לדווח עבורו?

הרי על אותו משקל אני, בעלה של אזרחית, לא מדווח על כלום

אהבתיאהבתי

לגבי האישה: זה בדיוק מה שאני אומר, למיטב ידיעתי.

לגבי הילד:

צודק, לא שמתי לב שציינת שאינו אמריקאי. אין צורך בדיווח בדוח של אשתך על חשבונות שרשומים על שם הילד.

אהבתיאהבתי

קדום כל תודה על החידוד

שנית, סליחה שאני מתעכב על זה פשוט ב"איך למלא FBAR ב-10 דקות" כתבת במפורש שחיסכון לכל ילד יש לכלול.

רוצה לוודא שאני עושה נכון.

יכול להיות שמה שהתכוונת זה שבעבר כתבת שכן, אבל בגלל שאין הרשאות משיכה כפי שהFBAR דורש אז נכון להיום אין צורך?

אהבתיאהבתי

אתה צודק, בהסבר שפרסמלי ב2018, אכן כתבתי זאת מפורשות, ואחרי זה עידנתי את הניסוח בהסבר שעשיתי ב2019.

שיניתי את הניסוח בפוסט שפורסם ב2018.

למען הסר ספק, אני חושב שלא צריך לדווח על חיסכון לכל ילד בFBAR של ההורה.

אהבתיאהבתי

תודה רבה!

עזרת המון!

אהבתיאהבתי

היי המתורגמן,

אני משתחרר מחר משירות קבע בצה"ל.

על מנת לשמר את דמי הניהול האפסיים שהיו לי בקרן הפנסיה בתנאי חבר, החלטתי להפקיד כל חודש 200 שקלים באופן עצמאי, זאת ומאחר בחודשים הקרובים אני לא אהיה שכיר, אלא מובטל (שמקבל דמי אבטלה מביטוח לאומי). אם לקרן לא היו מופקדים כספים – התנאים של חבר היו מתבטלים ומדובר על תנאים נהדרים.

האם יש לזה השלכות? האם זה איכשהו יכול להיחשב ל-FPIC? כי זה כבר לא הפקדות מעסיק אלא הפקדות עצמאיות.

אהבתיאהבתי

רוב הסיכויים שאף אחד לא יעלה על זה, אבל בגדול זה בהחלט יכול להיחשב הפקדה לנאמנות זרה. אבל אני לא מכיר עצמאיים שלא מפקידים בגלל זה.

עם זאת אם התנאים הם הבעיה, תנייד את הקרן לקרן פנסיה ברירת מחדל ושלום על ישראל.

אהבתיאהבתי

היי לגבי מילוי 8621, יש לי כמה שאלות:

חלק 1:

שורה 1: לכתוב "Managed Fund"? (עבור קופת גמל להשקעה של אלטשולר שחם, ואחת נוספת של פסגות)

שורה 2: לרשום "Various"? מה זה אומר?

שורה 5: ליד הסימון על c, אצטרך לכתוב מה היה הרווח בדולרים מתחילת שנה? ואם זה הפסד? בכלל, אם אני מבין נכון זה בדיוק מה שיש בשדה 10c. למה צריך למלא את זה פעמיים? אגב מהם ה-Sections שמוזכרים שם? לדוגמא Section 1296?

חלק 4:

שורה 10c: במידה וזה רווח, וצריך להעביר אותו לטופס 1040 לשורה של "other income", ובמידה והחרגתי שכר – האם אותה שורה היא סכום של ה-2 הנ"ל? ומה אני כותב בקו המקווקו? את שם הטופס שאחראי להכנסה העיקרית?

שורה 11: במידה ובשורה 10c היה הפסד, איך מחשבים את שורה 11? האם הנוסחא הבאה היא טובה: ערך הקופה פחות ערך ההפקדות? או שזה יותר מורכב?

אגב, אצטרך למלא 2 טפסים? אחד בשביל אלטשולר שחם ואחד בשביל פסגות?

אהבתיאהבתי

שורה 1: managed fund זה אחלה, הייתי מוסיף גם את שם החברה והמסלול אם לא קשה מדי לתרגם

שורה 2: various זה אומר מגוון. אם היה תאריך הפקדה אחד במהלך השנה, אז תרשום אותו, אם יותר תרשום various.

שורה 5c: אכן צריך להעתיק לשם את מה שמופיע בשורה 10c אם רווח או 12 אם הפסד. לא מתעמק יותר מדי בראציונל למה הם רוצים סיכום בדף בראשון של הנתונים.

Sections זה הסעיפים בחוק המס האמריקאי שרלוונטיים לבחירות השנתיות שאתה צריך לבצע לגבי הPFIC.

אכן במידה והחרגת צריך לסכום (תזכור שהחרגה זה מספר שלילי, ויכול להיות שגם המספר מטופס 8621 שלילי), אם יש לך מקום על הקו תרשום 2555 +8621 אבל בגדול ממה שאני מכיר התוכנה תרשום see statement X ותפיק דף נוסף שתפרט מאיפה הגיע הסכום הזה.

שורה 11 היא כל הרווחים שדיווחת בשנים קודמות שעוד לא קיזזת הפסד מולם (מהקופה הספציפית, לא ניתן לקזז הםסדים מPFIC אחד אל מול רווחים מPFIC אחר). היות ואתה בשנה הראשונה, זה 0.

אכן תצטרך למלא טופס 8621 בגין כל קופה שברשותך.

אהבתיאהבתי

מילאתי את הטופס,

1) התוכנה אכן הנפיקה לי בקובץ נוסף את statement X, אך בטופס 1040 דווקא לא כתוב "see statement X" (אם כי בקובץ SCHEDULE 1 זה כן כתוב). אני מניח שככה אמור להיות? אין צורך להוסיף גם ל-1040?

2) מאחר והקופה הרוויחה תשואה, הסכום הוא חיובי. ואז בשורה של "הכנסות אחרות" הסכום עלה (כמו גם ב-SCHEDULE 1), ובשורה הבאה של "total income" הסכום גם עלה. במזל זה לא עבר את הניקוי הסטנדרטי, אז אין חבות מס. אין פה שאלה, אני סתם משתף.

אהבתיאהבתי

1) נכון.

2) רק מוודא שהרווח שחישבת הוא: הערך הדולרי של הקופה בסוף השנה פחות ההפקדות השנתיות (מומרות לדולר) פלות ערך הקופה בדולר בתחילת השנה.

היו מקרים שתשואה חיובית בשקלים לא מיתרגמת בהכרח לתשואה חיובית בדולרים.

אהבתיאהבתי

בוודאי.

השלבים היו כאלה:

המרת הרווח הדולרי בסוף שנה (לפי שער הדולר בסיום השנה),

המרת הערך הדולרי של כל הפקדה והסכום בתחילת שנה (לפי שער הדולר ליום ההפקדה)

והחסרת הסכום השני מהראשון.

אהבתיאהבתי

נשמע טוב 🙂

אהבתיאהבתי

לגבי חלק I שורה 2 ו-3, אני לא מצליח לגרום לתוכנה לכתוב מה שאני רוצה.

בשורה 2 אני רוצה לכתוב "various", ובשורה 3 "N/A".

בגלל שחשבתי להגיש את זה בדואר זה לא היה קריטי, כי פשוט ערכתי את הקובץ מקומית.

אבל עכשיו אני שוקר להגיש את הטופס בצורה מקוונת, אז אני חייב לגרום לתוכנה לעבוד כמו שצריך…

או שאולי לא? עד כמה זה קריטי אם אני ישאיר את השדות האלה ריקים?

אהבתיאהבתי

ממה שאני רואה בדוח של הילד שלי, השארתי את שורה 2 ריקה, ובשורה 3 אני פשוט רושם את הצבירה בסוף השנה (אין לי ביסוס לזה, אפשר לבדוק אם זה נותן לך להשאיר ריק).

אהבתיאהבתי

היי המתורגמן,

לגבי שורה 10a: מהו שער ההמרה של הדולר? ממוצע או שער הדולר ביום האחרון של השנה?

לגבי שורה 10b: מהו שער ההמרה של הדולר? ממוצע, שער ההמרה בתחילת שנה, שילוב של שניהם, או שצריך לחשב עבור כל הפקדה מה היה השער באותו יום?

אהבתיאהבתי

בשורה 10a זה לפי שער הדולר ביום האחרון של השנה.

בגלל שזו השנה הראשונה, בשורה 10b מזינים רק את ההפקדות לקופה, אתה יכול כל הפקדה להמיר עם התאריך שלה, או לחלק בערך הממוצע ל2019 שזה 3.563.

אהבתיאהבתי

היי המתורגמן,

לגבי השדות "Shareholder tax year" ו-"Tax year of PFIC".

במאמר הזה לא מופיעים תאריכים מלאים, ואילו במאמר השני כן (שם מופיע כל השנה, מה-1.1 עד ה-31.12). האם זה משנה?

כשאני ממלא דרך התוכנה, לא הצלחתי לגרום לה לכתוב את התאריכים המלאים בשדה "Shareholder tax year", אלא רק בשני (הערה: התוכנה גם לא כתבה את זה בצורה טובה, זה כתוב על טקטס אחר בצורה מחוקה. אבל לא משנה, אני יכול לערוך את זה ידנית).

אם אני מסמן באיזשהו שלב צ'קבוקס של "Check here if calendar year", זה נהיה שניהם כמו במאמר הזה, בלי תאריכים מלאים אלא רק שנה. האם זו הבחירה הנכונה?

אהבתיאהבתי

זאת אכן הבחירה הנכונה. הזמן היחיד שזה צריך להיות חלקי שנה, זה אם הפכת לאמריקאי באמצע שנה, או שהקרן נהפכה לPFIC באמצע שנה.

אהבתיאהבתי

אני והילדים שלי אזרחי ארה"ב אישתי לא אזרחית

1. מה לעשות עם חסכון לכול ילד שיש להם ?

2. איך אני כן יכול לעשות להם חסכון, ללא בעיות מס ?

תודה מראש

אהבתיאהבתי

אם אתה רוצה פשטות, אז תוכנית חיסכון.

אם אתה רוצה תשואה ומוכן לבירוקרטיה, אז לפי מה שהצעתי בפוסט הנוכחי

פשוט לחסוך להם דרך תיק ההשקעות שלך, ובבוא היום לעזור להם לפי מה שנראה לך

אם אתה חייב שזה יהיה רשום על שמם, אז אפשר תיק השקעות בבית השקעות ישראלי, או לחלופין תיק השקעות אמריקאי, שזה נקרא UTMA, אבל זה ידרוש תוספת בירוקרטיה מצדך, כי צריך לייחס חלק מהרווחים/דיבידנדים שבחשבון שלהם, בדוח השנתי שלך.

אהבתיאהבתי

לגבי מה שכתבת על דיווח תוכנית החסכון של הילדים ב FBAR של ההורים – אני (אבא שלהם) אזרח, אשתי לא. למיטב הבנתי אני לא מורשה בכלל בתוכנית של הילדים, זה משוייך לאשתי כמו שקצבת הילדים הולכת לאמא.

אהבתיאהבתי

למיטב זכרוני ציינתי זאת, אולי בפוסט על הFBAR.

אכן האמא היא מורשית הפעולות בחשבון, עם זאת אין לה הרשאות משיכה מלבד במקרים מאוד חריגים ולכן גם עם האמא אמריקאית, להערכתי אין צורך בדיווח חיסכון לכל ילד בFBAR של האמא. רק אם הילד עצמו אמריקאי ומחויב בFBAR, אז רושמים בשלו.

אהבתיאהבתי

שלום,

תודה רבה על הפוסט.

1. האם התבהרה כבר סוגיית PFIC בקשר לקרנות החיסכון לכל ילד?

2. במידה ואתה עדיין ממליץ לדווח בטופס 8621 על מנת לעשות קיבוע לשוק, אני לא מצליח להבין – איזה שדות על למלא עבור הילד בטופס 1040?

תודה!

אהבתיאהבתי

אם אתה עושה MTM אז יש לך העברה אחת וזה את הרווח השנתי להעביר לשורה 8 בSchedule 1 – Other Income.

אהבתיאהבתי

תודה.

העניין הוא שבתוכנה (OLT) צריך קודם למלא את 1040 ואחר כך את 8621.

1. אז עולה השאלה – בשלבי מילוי 1040, תחת איזו קטגוריה יש למלא את הרווחים של קופת הגמל?

2. ניסיתי לגמור את 1040 בלי למלא אף שדה, ואז למלא את 8621 ככה שהוא יעביר אוטומטית את מה שצריך. אבל לא מצאתי את הטופס, גם לא ב-other forms.

אהבתיאהבתי

התשובה לשתי השאלות זהה:

בעמוד לש ההכנסות תחת Caputal gains and losses יש לך:

Information Return by a Shareholder of a Passive Foreign Investment Company or Qualified Electing Fund – Form 8621

אהבתיאהבתי

מעולה, תודה!

ועכשיו שאלה קצת טריקית…

לא קיבלנו את מלוא המענק קורונה, ואכן רשמנו זאת ב-1040 של ההורה.

אז מה לרשום כתשובה לשאלה זו בטופס של הילדים? הרי הם לא אמורים לקבל זאת אלא ההורים.

מצד אחד הם לא קיבלו, מצד שני לרשום "לא קיבלו" ואז למלא "0" בסכום שיש לקבל – נראה לי לא נכון

אהבתיאהבתי

פשוט לא להיכנס למסך של הrecovery rebate credit אצל הילדים

אהבתיאהבתי

תודה.

כאשר אני מנסה למלא את טופס 8621, בחלק 1, בשורה Number of shares held at the end of the tax year,

בדוגמא שלך כתוב N/A, אבל אני מקבל שגיאה ונאמר לי להכניס ערך בדולרים. האם מדובר על הסכום הדולרי שהיה בקופה בסוף השנה?

אבל הרי ממלאים את זה בחלק 3…?

אהבתיאהבתי

אני אכן רושם את הערך הדולרי בסוף שנה.

הN/A היה בPDF שמילאתי, לא בתוכנה.

אהבתיאהבתי

טוב, בשורה Number of shares held at the end of the tax yea פשוט לא כתבתי כלום וזה קיבל את זה.

לגבי שורה 11 – רווחים משנים קודמות.

זו פעם ראשונה שאני ממלא עבור הילדים 1040, וברור מה הכוונה ברווח משנים קודמות, הרי לא דיווחתי על שנים קודמות.

השאלה היא מה הלאה, בשנים הבאות. האם בכל שנה עלי לדווח גם את הסכום מהשנים הקודמות?

ואם הסכום משנים קודמות יעלה על 1100$ דולר – מה יקרה?

תודה

אהבתיאהבתי

אכן צריך לעשות מעין "כמה רווח היה עד כה", הסיבה היא שבשנה בה יש לך הפסד בחשבונות הללו, אתה יכול לקחת הפסד באותה שנה רק אם היה לך לפחות רווח כזה בעבר.

למשל, בשנה ראשונה רווח של $50, בשנה שנייה רווח של $60, סה"כ $110

בשנה שלישית הפסד של $120

תוכל להכיר רק ב-$110, ו-10$ ילך להגדלת הבסיס שלך, כך ששנה הבאה תדווח על $10 פחות מהרווח (במידה והיה).

כמובן לילדים שמדווחים רק על קופת גמל להשקעה, אין הרבה משמעות להפסדים הללו, אבל למען הסדר הטוב נדווח כמו שצריך.

אין קשר ל-$1100, זה רלוונטי רק אם בשנה מסוימת יש לך סך הכנסות שלא מעבודה של הילד מעל $1100 (ואז אתה צריך לחשב את המס לפי המדרגות שלך במקום שלו).

אהבתיאהבתי

מי חותם על ה-1040 של הילד?

אהבתיאהבתי

אם אתה משדר, אז התוכנה.

אם אתה שולח בדואר, ההורה האמריקאי.

אהבתיאהבתי

היי, תודה רבה על הבלוג המאוד אינפורמטיבי. אני אזרח ישראלי גר בארץ, אין לי מחוייבות מיסוי אמריקאית בשום צורה.. בתי התינוקת נודלה בארצות הברית והיא אזרחית ארה"ב וישראל. היא בת 3 חודשים. בחרתי בתכנית חיסכון לכל ילד בהשקעה בבית השקעות – אלטשולר שחם. ממה שהבנתי כדי שהיא תימנע מתשלום מס וקנסות בגיל 18 על הרווחים, רצוי מאוד לדווח באופן שנתי בשיטת קיבוע שוק בטופס 8621.

1. היות ואיני אזרח אמריקאי האם אני יכול למלא את הטופס בשמה/עבורה מידי שנה?

2. זו הפעם הראשונה שאני אדרש לדווח לרשויות המס בארצות הברית, וממה שאני מבין בשלב זה רק את הטופס הזה? (כל עוד אין לה חשבון בנק או השקעות על שמה ) כיצד מדווחים בפועל – האם יש מערכת און-ליין? לאן שולחים את הדוח? האם מקבלים משוב שהדיווח התקבל?

בתודה מראש, ערן

אהבתיאהבתי

אבל בגדול יש תוכנות (חלקן חינמיות) שניתן להגיש דרכן. אני משתמש ב-olt.com וגם מנסה לעזור לבאי הבלוג למי שמנסה למלא דרכם.

אם תצליח לשדר אונליין תקבל תוך 24 שעות אישור שזה נקלט.

אם תשלח בדואר, כנראה שלא תקבל חיווי, אבל מציע להתקשר 4-6 חודשים אחרי ולברר.

הטלפון: +1-267-941-1000, בתפריט1 לאנגלית ואז 4 ואז 2

אהבתיאהבתי

תודה רבה על התשובות. אני מניח שבתוך חודשיים אקבל את ה SSN עבורה ואז אנסה להגיש את הטופס און-ליין באתר שציינת. בנוסף אני שואל עבור חבר, במצב דומה לשלי, אך בתו כבר בת 4 שנים והם לא היו מודעים לנושא. האם הם יכולים מנקודת זמן זו להתחיל את הדיווח? (עדיין הסכום והרווחים הינם זניחים)

אהבתיאהבתי

אם הוא יתחיל לדווח באותה גישה, הוא יצטרך לעשות דיווח של מכירה רעיונית (כלומר בגישה הזו), ואז החל מהשנה הזו יוכל להתחיל לדווח בגישה המוצעת בפוסט הנוכחי.

בגלל שעברו 4 שנים זה בוודאות אומר שתהיה חבות מס מסוימת (כנראה לא גבוהה).

אהבתיאהבתי

תודה רבה

אהבתיאהבתי

היה מאד מעניין לקרוא. אז תודה קודם כל. יכול להיות שיש לזה מענה במקום אחר אבל, לא מצאתי.

תוהה אם ההצעה של M2M רלוונטית גם עבור מבוגרים. יש לי קופת גמל להשקעה (הבנתי באיחור שזה בעייתי)אני מבינה שעדיף להשקיע לבד אבל יש לי תשואות יפות ואני מנסה להבין האם יש פתרון כלשהו.

קראתי שאם אני מגישה דוחות כל שנה עם קיבוע הרווחים (mark to market נ)זה פותר את הבעיתיות האם זה רלוונטי גם למבוגרים? אני שכירה ואין לי חבות מס בארהב כרגע.

אשמח להבין מה זה באמת אומר קיבוע רווחים? האם אני משלמת מס בארצות הברית על אותו רווח רעיוני עוד לפני שבאמת מימשתי? אם כן איך זה עובד- אני משלמת ואז צריכה לבקש החזר מס בארץ בעת המימוש?

אשמח להבין מה האופציות (כרגע יש 24,000 דולר בערך)

אהבתיאהבתי

ההצעה של MTM רלוונטית גם למבוגרים (לכולם).

זה לא פותר את הבעייתיות כי מתישהו החל מגודל תיק מסוים, תהיי חייבת במס בארה"ב על הרווח השנתי, אבל מאידך בישראל לא מכרת אז אין לך זיכוי מס מקביל.

כשתמכרי אז תשלמי מס שוב בישראל.

אין דרך לבקש בישראל החזר על מסים ששילמת על שנים קודמות (בטח לא כשילמת אותם לממשלה זרה).

האופציות הסבירות לאמריקאי זה תיק השקעות רגיל.

אהבתיאהבתי

הי שלום אני קורא וקורא ואני לא מצליח להבין,

אני כמה שנים מגיש לבד,

ברוך השם השנה יש לנו חסכון לכל ילד ע"ש ילדה והבנתי שצריך לעשות קיבוע שוק,

רק לא הבנתי אני פותח לה חשבון בOLT נפרד או שאני מגיש יחד אתנו?

כמו"כ זה לא הורס את הגדרה של תלוי נכון?

והשנה בגלל הקורונה איפה אני מבקש את 1400 דולר אצלה או אצלנו

אהבתיאהבתי

אם אתה רוצה לעשות לה קיבוע שוק, אז צריך להגיש דוח נפרד על שמה, כלומר לפתוח חשבון נוסף ב-OLT (ניתן עד 5 חשבונות על אותו מייל)

זה לא הורס את ההדרה של תלוי (רק אם היא מכניסה יותר מחצי מעלות המחייה שלה).

אם לא קיבלתם את ה-1400 מענק קורונה השלישי, אז אתה מבקש את זה עבור כולם (הורים אמריקאיים ותלויים אמריקאיים) בדוח של ההורים.

אהבתיאהבתי

הורים קיבלו ילדה לא איפה להגיש אצל הורים או ילדה

דבר שני מי חותם הורה ? לכתוב שזב צד שלישי או אפטרופס?

צריך לבקש הארכה גם בשבילה?

אהבתיאהבתי

הורים קיבלו מה? את החיסכון לכל ילד? זה על שם הילדה, לא על שם ההורים.

אם עושים קיבוע שוק על חסכון לכל ילד, אז זה בדוח נפרד של הילדה.

אם אתם מגישים בדואר, אכן ההורה חותם בשם הילדה, אין צורך למלא שנחתם על ידי אפוטרופוס, אבל כן מומלץ למלא 3rd party designee שזה מי שה-IRS יוצר איתו קשר אם יש בעיה בדוח.

אם היא תגיש אחרי ה-15.6 אכן צריך לבקש הארכה גם בשבילה, אבל רוב הסיכויים שתוכל להגיש בזמן עבורה.

אגב, כל מה שכתבתי בהנחה שמדובר בילדה עם אזרחות אמריקאית.

אהבתיאהבתי

סליחה, הורים קיבלו 1400 דולר וילדה לא השאלה היכן לבקש

הסיבה שאני צריך לבקש הארכה זה כי SSN לא הגיע

אהבתיאהבתי

מבקשים בדוח של ההורים, בטופס 1040 שורה 30 (Recovery Rebate Credit).

אהבתיאהבתי

איך אני יכול לבקש הארכה לילדה שלא קיבלה עוד SSN?

אהבתיאהבתי

שולחים 4868 עם צילום דרכון, הIRS שולחים את ה4868 בחזרה עם חותמת, ובסוף מצרפים את זה לדוח המוגש.

אהבתיאהבתי

פוסט נהדר, אבל על PFIC צריך לדווח רק מעל 25000$

כנראה שהחיסכון לכל ילד לא יגיע לסכום הזה לפני גיל 21.

אהבתיאהבתי

ב-PFIC יש שני דיווחים שצריך לדווח:

1) מכירה או פדיון של PFIC – כאן אין משמעות לסכום, גם אם הרווח הוא $1

2) דיווח שנתי על הצבירה שיש לי בPFIC – כאן נכנס העניין של $25,000

אז בהחלט יהיה צורך בדיווח על פדיון של החסכון לכל ילד, לא משנה מה הסכום.

אהבתיאהבתי

אוקי. תודה רבה על התגובה

"שולחים 4868 עם צילום דרכון, הIRS שולחים את ה4868 בחזרה עם חותמת, ובסוף מצרפים את זה לדוח המוגש."

מס' שאלות לאן שולחים? (אני עושה דרך OLT

עוד שאלה אני יכול גם 8621 "קיבוע לשוק" בשבילה בצורה הזאת?

אהבתיאהבתי

יש מידע לאן שולחים כאן

אם לא מצרפים תשלום זו הכתובת למי שגר מחוץ לארה"ב:

ברגע שמצרפים צילום דרכון, כבר לא ניתן לבקש את ההארכה דרך OLT אלא רק בדואר.

ניתן לעשות קיבוע לשוק באמצעות OLT

אהבתיאהבתי

כונתי היתה אם אני יכול להגיש 8621 ללא הssn אלא עם צילום דרכון ולשלוח בדואר?

אהבתיאהבתי

אני מניח שזה בשביל לא לאבד שנה בMTM.

אני לא מכיר שיש אפשרות להגיש דוח שנתי ללא SSN. מקסימום מאבדים שנה ומשלמים כמה דולרים מס+ריבית.

אהבתיאהבתי

דרך OLT הוא לא נותן לפתח חשבון לילדה בת שנה הוא (כותב שתאריך לא חוקי

אהבתיאהבתי

יש אפשרות לפתוח טיקט לשירות לקוחות של OLT, הם לרוב עונים בין 24-72 שעות.

אהבתיאהבתי

אולי זה יעזור כאן למשהו

הגשתי לבת של דרך OLT הוא לא נתן לי לפתח חשבון (כי היא בת חצי שנה) כתבתי תאריך לידה אחר,

אח"כ שמתחילים למלאות את הדו"ח רשמתי תאריך הלידה הנכון,

אהבתיאהבתי

טוב OLT כתבו לי שגיעה,

כי בשנה הראשונה (מתחת גיל 16) צריך בדואר,

הכתובת זה?

DEPARTMENT OF THE TREASURY

INTERNAL REVENUE SERVICE

AUSTIN, TX 73301-0215

USA

תודה רבה

אהבתיאהבתי

נשמע נכון

אפשר לוודא כאן

אהבתיאהבתי

הי יעקב,

איזו אפשרות יש לי לפתוח חיסכון המיועד לילד אזרח אמריקאי?

קיבלתי פיצויים מהביטוח לילד על פציעה בבית הספר ואני רוצה להשקיע אותם בשבילו לעתיד.

קופת גמל בישראל- לא כדאי, תיק השקעות על שמו- אמרו לי באינטראקטיב שאי אפשר, יש לך עוד רעיון? אני רוצה שזה יהיה בנפרד מתיק ההשקעות הפרטי שלי.

תודה על הכל

אהבתיאהבתי

תבררי באינטראקטיב על UTMA, יכול להיות שידרשו כתובת אמריקאית ואז כדאי לעשות במקומות כמו Td Ameritrade או Charles Schwab.

בהיעדר אופציה אחרת, לשים עם הכסף שלך ולנהל תיעוד בגוגל שיטס.

אהבתיאהבתי

עוד שאלה

אם כבר עברו שנים שבהם יש לילדים את תוכנית חיסכון לכל ילד והצטבר שם סכום של אלפי שקלים, האם גם יש אפשרות להקטין את חבות המס או שאפשר רק באותה שנה?

אהבתיאהבתי

אז אם תעברי לMTM תצטרכי לעשות מכירה על הנייר של הקופה, וזה יוביל לחבות מס בארה"ב (קטנה כנראה, תלוי כמה שנים עברו). אבל זה כן יקטין את המס הכולל ביחס למה שיהיה אם לא תעשי כלום והילד יפדה בגיל 21.

אהבתיאהבתי

שלום,

תודה על ההסברים המפורטים.

במילוי 1040 ו 8621 לילד אזרח, אם בשנת 2021 שולם מס על רווחי הקופה, ובשנת 2022 הקופה הפסידה. האם מקבלים החזר מס (כלומר האם יוחזר המס ששולם בשנת 2021 על הרווחים)? אילו סעיפים צריכים למלא בטופס 1040? סעיף 26?

אהבתיאהבתי

לא בדיוק.

אם יש שנה של הפסד אחרי שנים של רווחים, ניתן להכיר את ההפסד כהפסד כנגד הכנסות אחרות.

לא תקבלו החזר, אבל זה עשוי להקטין את המס בשנה של ההפסד.

אבל פרקטית, אני לא רואה מצב שיש חבות מס על חיסכון לכל ילד (אלא אם יש לכם קופת גמל להשקעה לילד שפתחתם לו עם הרבה כסף ואז אמליץ לכם לסגור אותה)

אהבתיאהבתי

שלום, תודה רבה על הבלוג!

הבת שלנו נולדה בארהב ב2021 (אנחנו לא אמריקאים), וקיבלנו את ה SSN רק בסוף 2022, אז לא יכולנו לדווח עבור 2021. יתרת הכספים ב2021 הייתה כמה מאות שקלים.

מה כדאי לעשות כעת?

וגם שאלה לגבי olt.com, האם להכניס את ה SSN שלה עם תאריך לידה שלי בזמן הרישום? כי עם תאריך הלידה שלה המערכת לא מאפשרת להתקדם.

תודה רבה!

אהבתיאהבתי

היי

אם אתם לא אמריקאיים, לצערי בכל מקרה לא תוכלו לקבל את החזר המס בגין הילדים.

אם לילדה אין הכנסות, לא הייתי מגיש דוח שנתי עבורה.

אהבתיאהבתי

תודה על התשובה – אתה מתכוון שאין טעם לעשות MTM עבור תכנית החסכון לכל ילד למרות שזה PFIC (ראיתי שענית בעבר על שאלה דומה שכן כדאי לעשות)?

אהבתיאהבתי

סליחה, לא הבנתי שעל זה אתם שואלים.

לגבי הMTM אני אכן ממליץ, למי שלא רוצה לקחת סיכון בסוף הדרך.

מבחינת תאריך הלידה, אכן תכניס את שלך במסך הכניסה, ואז אחרי שזה יכנס תשנה את התאריך לידה לאמיתי.

לגבי 2021 – אכן אין מה לעשות, אם תעשו MTM על 2022, תצטרכו לעשות חישוב PFIC עבור החלק היחסי מהרווח של 2021 (לא לפי היתרה בסוף 2021), וזה עשוי לגרור מעט מס, אלא אם היא בסה"כ בהפסד בסוף 2022 (לא תרחיש בלתי סביר).

אהבתיאהבתי

שוב המון תודה על התשובה המפורטת!

כמו שצפית בסהכ ב2021 +2022 היא בהפסד.

האם אפשרי השנה לעשות ״מכירה״ + MTM באותו טופס 8621?

אם כן האם צריך למלא בעצם לסמן בחלק 1 את 5.a ו 5.c ובשניהם למלא את ההפסד, ולאחר מכן למלא את הפרטים בחלקים 4 ו5?

אהבתיאהבתי

תקרא כאן

אתה ממלא בחלק 1 רק את 5a(כי אין שום רווח שמשויך עדיין ל-MTM).

מסמן בחלק 2 את הפסקה לגבי ה-MTM

וממלא רק את חלק 5 (כי אתה עושה מכירה "על הנייר" לסוף 2022, אז ל-2022 אין לך רווח MTM לחשב, אתה רק מצהיר שאתה מתחיל מסוף 2022 לעשות MTM).

אהבתיאהבתי

תודה רבה על הפוסט הזה!

שאלה עם קשר רופף: האם יש יתרון בחשבון UTMA כאשר הילד אזרח אמריקאי וההורה לא? אני מניח שמס על מתנות לא רלוונטי. היתרון היחיד שאני יכול לחשוב עליו הוא (אולי) מדרגת מס נמוכה יותר בפדיון. אציין שהשיקול של הגשת דו"ח מס לילד בארה"ב פחות רלוונטי כי כנראה שבכל מקרה נרצה להגיש עם MTM עקב חיסכון לכל ילד.

פרטים נוספים: עוברים לישראל מארה"ב בקרוב, הורים ישראלים וילדים שנולדו בארה"ב, כנראה שיהיו לנו חשבונות ברוקראז' אצל אינטראקטיב ושוואב (לניצול הטבות תושב חוזר).

תודה מראש!

אהבתיאהבתי

כל יתרון שחשבון UTMA יתן לכם בצד האמריקאי של המשוואה יתבטל בצד הישראלי, אחרי 10 השנים (בהנחת תושבים חוזרים ותיקים).

כקטינים אתם תצטרכו להוסיף את הכנסותיהם לדוח השנתי שלכם בישראל.

היתרון היחיד שאני יכול לחשוב עליו בהיעדר זיקת מס של ההורים לארה"ב, הוא לימודי. החל מגיל מסוים אפשר לתת לילד אחריות על החשבון (לא בעלות, אבל כן סיסמא ויוזר שיוכל לבצע פעולות, ובתקווה שנחנך נכון לאי-עשיית פעולות 🙂 ).

אהבתיאהבתי

היי המתורגמן.

עשיתי כעצתך ובשנת 2022 ומשכתי את הכספים משני קופות גמל להשקעה שהיו לי (פתחתי אותם בטעות, לפני שהייתי מודע לכך שהם FPIC).

עד עכשיו דיווחתי עליהם בשיטת קיבוע לשוק, עם טופס 8621.

עכשיו הגיע הזמן לדווח על המשיכה של הכספים האלה, איך עושים את זה?

אם הבנתי נכון, גם פה מדובר על מילוי של טופס 8621, כאשר בחלק הרביעי במקום למלא את שורות 10-12 צריך למלא את שורות 13-14.

אם אני מבין נכון, בשנת הפדיון יש מס. איך הוא עובד? האם תוכנת OLT מחשבת אותו בצורה אוטומטית?

אהבתיאהבתי

היופי בMTM הוא שהוא עשוי לחסוך לך את המס בשנת המכירה ביחס למצב שלא עשית קיבוע לשוק.

בעצם הדיווח בשנת המכירה לא שונה מדיווח בכל שנה בשיטה זו. אתה אמנם מדווח בשורות שונות כפי שציינת, אבל אתה מדווח רק על הרווח מאז סוף שנה שעברה, ובדיוק כמו שנה שעברה, רווח זה מצטרף להכנסות וממוסה כהכנסה רגילה.

אהבתיאהבתי

בתחילת השנה היה לי 63260, באותה שנה היו לי הפסדים, וסה״כ משכתי את כל מה שהיה שזה 58360.

אם לא הרווחתי כלום בשנה הזו, אני בכלל צריך לדווח את הטופס הזה?

אם כן צריך לדווח, באיזה אופן?

ב-OLT יש את השדה Number of shares held at the end of the tax year

שם לפי מה שאני מבין אני צריך למלא 0, כי זה מה שהיה לי בסוף שנה.

ובשדה (c) Section 1296 (Mark to Market)

ממה שאני מבין אני גם צריך להזין 0, כי לא הרווחתי כלום.

אהבתיאהבתי

בהנחה ודיווחת MTM תקין בשנים קודמות:

טופס 8621 – חלק 4

שורה 13a – ערך 58360

שורה 13b – ערך 63260

שורה 13c – ערך (4900)

לגבי שורה 14, תלוי באם היו לך שנים קודמות שהסתכמו בהפסד על הנייר

אם לא אז שורה 14c היא גם (4900), וה-4900 האלה עוברים לטופס 8949 ו-Schedule D כהפסד הון לכל דבר.

אהבתיאהבתי

דיווחתי בשנים קודמות בצורה תקינה, ולא היו לי הפסדים.

אני מזין דרך התוכנה של OLT.

האם (4900) פירושו מינוס 4900? האם זה מה שאני צריך להזין בשורה 5c? הממשק של OLT לא נותן לי לשים שם ערך שלילי כמתואר בצילום מסך:

https://drive.google.com/file/d/1hcsE4Zlj6ROhfJxuaioREq2Njim7a2BD/view?usp=sharing

לא הצלחתי להבין מהממשק משתמש של OLT איך לגרום למספרים להופיע תחת מספר 13 (אלא הם מופיעים לי תחת מספר 10). אם אתה יודע איך אשמח לדעת. בינתיים פתחתי פנייה מול השירות לקוחות של OLT.

אהבתיאהבתי

ב-5c רושמים 0, כי אין לך סכום שאתה עושה לו MTM השנה.

בשורות 10-12 אתה יכול למלא הכל אפסים.

עריכה:

יש לך כפתור Add Stock Information שמאפשר לך למלא נתונים על מכירות של PFIC שהיו תחת MTM

אהבתיאהבתי

מעולם לא דיווחתי על טופס 8949 ו-Schedule D.

האם אני יכול לבחור לא לדווח על ההפסד הון?

אני מודע לכך שאפסיד את הזכות לקזז את ההפסד בשנים הבאות, אבל אני לא בטוח אם יש לי זמן ללמוד איך לדווח את הטפסים האלה מתוך הממשק של OLT.

אהבתיאהבתי

כמובן שאין חובה לדווח על הפסדים. זה זכות.

אהבתיאהבתי

אנחנו תושבים חוזרים (ללא אזרחות אמריקאית) עם ילדים אזרחים אמריקאים שנולדו בארה"ב וצריכים לבחור כעת מסלול בתוכנית חיסכון לכל ילד. החל מהשנה הבאה אין להורים חובת הגשת דו"ח בארה"ב. במידה ומעוניינים בהשקעה במניות וב-MTM, במצב כזה האם ניתן להגיש 1040 (ובתוכו 8621) רק עבור הילדים (כל אחד בנפרד), ללא קשר להורה?

כמו כן, אולי מישהו היה במצב דומה ובחר בכל זאת בחיסכון בבנק? כיום ניתן לקבל ריבית לא צמודה של כ4% בבנק, ולפי חישוב בסיסי עבור גילאי הילדים מדובר בהפרש של כ2500-3000 ש"ח לרעת מסלול בנק עד גיל 18 בהנחת תשואה ממוצעת של 7% בשוק ההון. אולי זה סכום ששווה "לשלם" כדי שהילדים ירדו מהרדאר של IRS עד שיתחילו לעבוד?

אהבתיאהבתי

1) כן, חבות הגשה לילד לא קשורה להורים שלו בכלל.

עם זאת, בזמן האחרון אני יותר נוטה להמליץ לדווח רק בפדיון כדי לחסוך כאב ראש.

ישנם בעלי מקצוע שמסכימים לדווח את זה כריבית ולא כ-PFIC.

2) 4% נומינלי מול 7% ריאלי. זה עדיין לא צפוי להיות פער גדול מדי, זה נכון.

אני יותר לקחתי את זה בשביל ללמד את הילדים על השקעות ומסים (ביחד עם חשבונות ההשקעה שיש להם).

אגב לקחתי הפקדה של 55 בחודש ל-21 שנה, בין 4% ל-7% יוצא פער של יותר לכיון ה-10,000, ופער של 6,300 בגיל 18.

אהבתיאהבתי

תודה רבה על התשובה המהירה.

1) תוכל להרחיב לגבי ריבית ולא PFIC, מה עומד מאחורי זה? העובדה שזה חיסכון ש"נכפה" על הילד כמו פנסיה לשכיר?

2) צודק, טעיתי לגבי נומינלי מול ריאלי, נגיד שניקח גם טווח מסוים של תשואה בהתאם לאופטימיות לגבי שוק ההון. במקרה שלנו אם מתחשבים בזמן שנשאר עד גיל 21* יוצאים סכומים דומים למה שכתבת.

ניתקנו תושבות ולכן לא היו הפקדות מלידה, ולהבנתי ההפקדות מסתיימות בגיל 18. התעצלתי להוסיף לחישוב אבל יש גם הפקדות חד-פעמיות בגילאים 3, 12/13 ו21.

אהבתיאהבתי

1) מה שעומד מאחורי זה, זה שרווחים מקופת גמל בישראל נחשבים ריבית.

חשוב לציין שיש רבים שחושבים שזה לא חוקי ומסוכן לדווח ככה.

אני הייתי מבקש ממלא הדוחות למנות בפניי את הסיכונים בכל סוג דיווח, לפני שאקבל החלטה.

אהבתיאהבתי

אהלן יעקב, תודה רבה על הנגשת המידע 😊 שאלה בנוגע לחיסכון עצמאי לילד לא אמריקאי, כאשר ההורה שלו אמריקאי- האם יש מגבלה לבצע את החיסכון שלו בקופת גמל? איפה היית ממליץ לפתוח לו חיסכון?

אהבתיאהבתי

כמו לכל ילד הייתי מציע להשקיע בחשבון של ההורים עד שמעוניינים להעביר אליו את הכסף. אם אחד ההורים לא אמריקאי אז הייתי מתעדף בחשבון על שמו בלבד.

אם זה חשוב אפשר לנהל רישום בגוגל שיטס כמה בדיוק יחידות "שייכות" לילד מכל נייר.

קופת גמל להשקעה הוא מקום לא אידיאלי (בלשון המעטה) לחסוך בו גם בלי אזרחות אמריקאית.

אבל אם הילד לא אמריקאי, והקופה על שמו לכל הפחות לא יהיה את המיסוי "הרע" שיש לאמריקאיים, אלא זה רק יהיה מקום לא אידיאלי לחסוך בו.

אהבתיאהבתי

אבל קופת גמל זה pfic ואז ימסו בדרקוניות לא? בכללי לגבי קופת גמל להשקעה חשבתי לדווח כפנסיה (מבחינתי שישמור עד פרישה) ובהנחה שיוציא לחתונה, זו בחירה שלו ונדווח כהכנסה חדפ מינוס הפקדות לא.? או שזו ממש העלמה, כי זה רווח ממניות?

אהבתיאהבתי

זה PFIC לא משנה איך מדווחים ב-FBAR. אגב ה-FBAR בכלל מיועד לרשות להלבנת הון לא ל-IRS.

בכל מקרה מה שהתכוונתי זה מה שאתה מציע מבחינת דיווח, להתייחס לזה כאל קופת גמל וכשמוציא לדווח את זה בצורה אחרת.

כפי שכתבתי, זו אופציה סבירה שבאה עם סיכונים (נגיד ותעברו ביקורת, והמבקר יהיה חד ויסיק שמדובר ב-PFIC).

אני אישית מתכנן שילדיי יפדו את זה בהקדם האפשרי (גיל 21, לאחר כל התוספות):

1. זה קופת גמל ויש לזה דמי ניהול ואין לזה פטור ממס, אני ממש לא אוהב לשלם דמי ניהול על חשבון שאין בו פטור ממס. אני בקושי אוהב לשלם דמי ניהול על חשבון עם פטור ממס (בקרן ההשתלמות אני משלם 0.12% אבל זו הייתה הזדמנות חד פעמית שכנראה שילמתי עליה בזמן עבודה). לכן כהשקעה זה לא אופציה טובה אפילו לפני שהתחלנו לדון בשיקול האמריקאי.

2. זה PFIC איך שלא מסובבים את זה, זה אומר שאם זה עובר $25,000 יש חובת דיווח טופס 8621 כל שנה גם אם זה לא נפדה. לכן מומלץ לא להגיע ל-$25,000 גם אם מתכוונים לדווח את זה "אחרת" בפדיון.

3. סכום יותר קטן יהיה פחות נתון לביקורת, וכך לא נצטרך לשכנע את הפקיד שפעלנו נכון, בכל מקרה מדובר בסכום פיצי שלא מעניין יותר מדי. בהנחה ואתה מדווח "אחרת" (כלומר כריבית/רווח הון), זה כנראה לא יעבור את הניכוי הסטנדרטי ובגלל שהילד יהיה בחובה או סטודנט, גם שאר ההכנסות שלו יהיו יחסית נמוכות, ולא יהיה חייב בדוח עקב כך.

בכל מקרה, צריך עדיין לשקלל את הסיכון לביקורת ולהשלכות שלו ולראות אם אנחנו ישנים עם זה טוב בלילה.

ההשלכות זה תשלום המס המקורי לפי חישוב PFIC + ריבית פוטנציאלית על הזמן ממועד ההגשה של שנת הפדיון ועד הזמן שעלו על זה (אם וכאשר). אזכיר שאין התיישנות על PFIC. תיאורטית הם יכולים לבוא 20 שנה אחרי הפדיון.

אהבתיאהבתי

טוב אתה צודק… אז איך להשקיע לבן שלי אם לא בקופת גמל?…

אהבתיאהבתי

לעשות ניתוח סיכונים. אם מפחיד מדי. בבנק.

אם נראה לך שזה משהו שתוכלו להתמודד איתו, אז בקופת גמל.

הכי גרוע לדווח כPFIC במכירה ולשלם את המס. יש דברים יותר גרועים בחיים.

אהבתיאהבתי