אז מה היה לנו עד עכשיו?

אני אתחיל את הפוסט היום בסיכומון קצר של מה למדנו עד עכשיו בסדרת מסי ארה"ב.

חלק 1 של הסדרה הסביר מי חייב בהגשת דוח שנתי ל-IRS, כלומר סכומי ההכנסה שהחל מהם יש להגיש דוח שנתי על ההכנסות העולמיות. בנוסף, הוסברו תאריכי ההגשה השונים, והתחלנו לעסוק בסטטוסי הגשה (רווק, נשואים המגישים במשותף, נשואים המגישים בנפרד, ראש אב בית, אלמן/אלמנה). לכל סטטוס יש ניכוי סטנדרטי ופטורים אישיים שהם סכומים שניתן להרוויח והם פטורים ממס מבחינת ה-IRS.

חלק 2 של הסדרה נכנס יותר לעומק לנושא של סטטוסי ההגשה ובאיזה תנאים יש לעמוד על מנת לבחור בסטטוסים השונים. התחלנו לעבור על הדוח השנתי שיש להגיש (טופס 1040), ומילאנו את שורות 1-6 בדוח הנוגעות לבחירת סטטוס הגשה ולכמות הפטורים האישיים שניתן לקחת.

חלק 3 של הסדרה נגע בדיווח של הכנסה מעבודה ממעסיק זר (מבחינת ארה"ב כל מה שאינו אמריקאי הוא זר). נושא נוסף שעסק בו הפוסט, הוא היכולת של אזרח אמריקאי שעובד מחוץ לארה"ב ובסיס המס שלו היא בארץ אחרת (ישראל' למשל), להחריג הכנסה מעבודה (עד $101,300 ליחיד נכון לשנת המס 2016). החרגה זו בעצם מבטלת את ההכנסה ואתם לא ממוסים עליה. נדרש למלא טופס 2555EZ (או טופס 2555 למי שרלוונטי) על מנת להצהיר על החרגת ההכנסה, והוסבר כיצד מבצעים זאת.

חלק 4 של הסדרה נגע בדיווח על הכנסות מדיבידנדים (ממניות) וריבית (פקדונות/חסכונות/אג"ח). בנוסף לדיווח בטופס 1040 יש לסכום את הדיבידנדים והריביות השונות בטופס עזר Schedule B לפי המקורות השונים מהם קיבלתם כספים אלו.

חלק 5 של הסדרה נגע במכירה של ניירות ערך ודיווח על רווחי/הפסדי הון. אחזור על ההמלצה שלי משם לא להשקיע בקרנות נאמנות שאינן אמריקאיות.

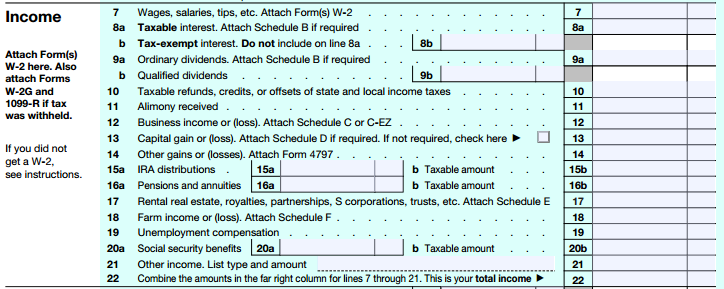

שורות 10-12, 14-20

כעת נתחיל לעסוק בדיווח של הכנסות נוספות שייתכן ויש לכם. בואו נראה שוב כיצד נראה חלק ההכנסות בטופס 1040:

שורה 10 – שורה 10 לא רלוונטית לישראלים. מדובר בהחזרי מס שמקבלים מהמדינה (מי שתושב ארה"ב משלם מסים גם למדינה הספציפית בה הוא תושב בנוסף למסים הפדרליים). החזרים אלו ממוסים ע"י ה-IRS.

שורה 11 – הכנסה מהסכם גירושין. לפי Google Translate, זה יוצא דמי מזונות. אך חשוב להקפיד שזה רק הסכומים שהגרוש מקבל כתוצאה מהסכם גירושין, ולא סכומים שקשורים לכלכלת הילדים (סכומים אלו פטורים ממס). על הצד המקבל את הסכומים לספק את מספר ה-SSN שלו לצד המשלם (אם מדובר בגרוש ישראלי שאינו אמריקאי אז אין צורך). בצד השני של המטבע, הצד המשלם זכאי להוריד סכומים אלו מהכנסתו החייבת (בחלק ההתאמות של הדוח).

שורה 12 – הכנסה מעסק. אם היה לכם עסק (עוסק פטור/מורשה) יש לדווח על הכנסותיכם והוצאותיכם בטופס עזר Schedule C. נכון לעכשיו (מרץ 2016), אין לי עסק ולכן אין לי נסיון במילוי הטופס ואני לא מעוניין להטעות אתכם. סיבה נוספת היא שלדעתי עצמאי לא צריך למלא את הדוח השנתי לבדו (בניגוד לשכיר). עצמאי צריך להתמקד בפיתוח ושדרוג העסק וביצירת הכנסות. במקרים אלו בהחלט ויתכן שכדאי לתת למומחה לעזור בחלק של המסים.

שורה 14 – רווחים (או הפסדים) אחרים. אם מכרתם נכסים כחלק מעסק ולא כאדם פרטי יש למלא את טופס 4797 ולדווח על ההכנסה בשורה זו.

שורה 15 – הכנסות מ-IRA. אלא אם כן עבדתם תקופה בארה"ב, לא סביר שיש לכם IRA (חיסכון פנסיוני אישי). אם יש לכם תקבלו טופס 1099R מהחברה המשלמת על כל ההכנסות שלכם בשנת המס הרלוונטית מ-IRA.

שורה 16 – פנסיות ואנונות. הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 21 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב. כמו כן, לא ניתן להחריג סכומים שקיבלתם מהפנסיה כי הם לא עונים להגדרה של הכנסה מעבודה.

שורה 17 – הכנסה משכירות, תמלוגים, שותפויות, חברות, נאמנויות וכו'. אם יש לכם הכנסה מאחד הדברים הללו יש למלא טופס עזר Schedule E. אני לא אכנס כאן למילוי הטופס. רק אומר לגבי הכנסה משכירות שניתן לנכות ממנה הוצאות שונות שקשורות לניהול הנכס (ניקיון, ביטוחים, הוצאות משפטיות, הוצאות ניהול, ריבית משכנתא על הנכס המושכר, תיקונים ועוד). את הסכום המתואם מדווחים וזה מתווסף להכנסה הרגילה לצורך חישוב המס הסופי. לאנשים בעלי נכסי שכירות ייתכן ותהיה חבות מס לארה"ב משום שבישראל יש פטור נרחב על הכנסה משכירות.

שורה 18 – הכנסה מחווה חקלאית. בארה"ב יש טיפול מיוחד בחלקאים. מומלץ להתייעץ עם רואה חשבון מוסמך במקרה זה.

שורה 19 – דמי אבטלה. אם קיבלתם דמי אבטלה במהלך השנה יש לדווח עליה (בדולרים) בשורה זו. ניתן לקבל דו"ח מביטוח לאומי לגבי הסכומים שהתקבלו (ואל תשכחו להמיר לדולרים).

שורה 20 – קצבאות Social Security. אם עבדתם לפחות 10 שנים בארה"ב תהיו זכאים לקצבת זקנה שלהם. על פי אמנת המס בין ישראל לארה"ב, מי שהוא תושב ישראלי ומקבל קצבת Social Security פטור עליה ממס מבחינת ה-IRS. במקרה זה, תרשמו את כל הסכום שהתקבל בתיבה 20a ותרשמו 0 בתיבה 20b (שזה הסכום שממוסה). עבור מי שמקבל קצבת הזקנה מביטוח לאומי, היא פטורה ממס בארה"ב ואין צורך לדווח עליה כלל.

שורה 21 – הכנסה אחרת

אם תיזכרו בחלק 3 לסדרה, בשורה 21 אנו רושמים (כמספר שלילי) את ההחרגה של הכנסות מעבודה (במידה ובחרנו להחריג). אך יש עוד דברים שייתכן ותצטרכו לדווח בשורה זו.

בין הדברים שיש לדווח:

- דמי לידה מביטוח לאומי

- פדיון קרן השתלמות (על פי אחת הגישות המקובלות בארץ מדווחים על 75% מהסכום המתקבל, כלומר רק על הפקדות מעסיק, לגבי גישות אחרות ארחיב בפוסט נפרד)

- פרסים/זכיות מהגרלות והימורים

- חובות שנסלחו

דברים שבוודאות לא צריך לדווח:

- דמי כלכלת ילד (מגרוש) וקצבאות ילדים (מביטוח לאומי)

- תקבולים מביטוח חיים שאתם המוטבים שלו

- מתנות. עם זאת, אם המתנה הייתה ממישהו זר (נגיד חמותכם, במידה ואתם נשואים לישראלית) ומעל $100,000 (מברוק!!!), או מתנה מחברה זרה ומעל $15,671 (ערך זה מתואם למדד בכל שנה) יש לדווח עליה באמצעות טופס 3520. הצעה שלי, אם חמותכם רוצה לתת לכם יותר מ-$100,000 יש לכם שתי אופציות, לבקש ממנה לפצל את המתנה לשתי שנות מס שונות, או פשוט להשתמש בחלק מהכסף לשלם לרו"ח שימלא לכם את הטופס הנדרש 🙂 בכל מקרה החובה היא על דיווח קבלת המתנה ולא על חבות מס כלשהוא.

דף הסבר

ברמת העיקרון יש למלא על הקו המקווקו ליד התיבה בשורה 21 הסבר על הסכום. אך כאשר הסכום שמופיע נובע ממגוון מקורות יש לצרף דף הסבר שמפרט מאיפה כל הכנסה וכמה היא הייתה.

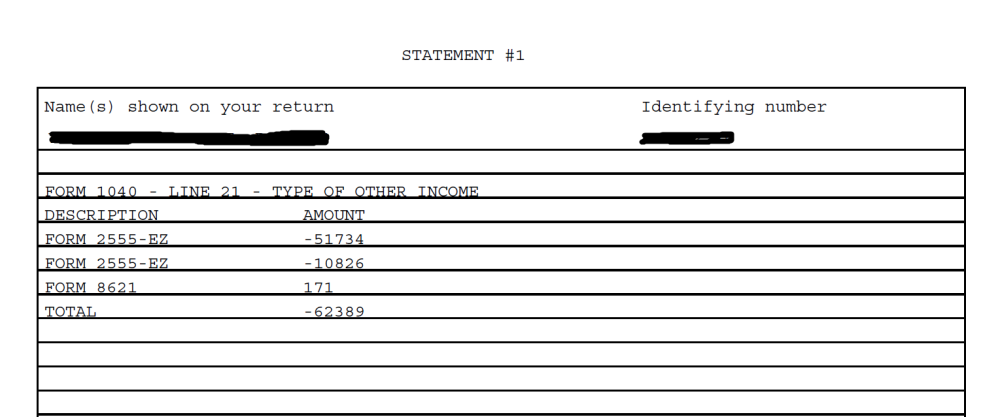

בואו נראה דוגמה:

בשנת 2014 אני ואשתי החלטנו להחריג את שכר העבודה שלנו באמצעות טופס 2555EZ. בנוסף הייתה לנו הכנסה נוספת מקרן נאמנות ישראלית (זה לפני שידעתי שאסור בשום פנים ואופן שלא מומלץ להשקיע בקרנות נאמנות לא אמריקאיות). מכיוון שאין מספיק מקום על הקו המקווקו לפרט על כל הדברים הללו, אזז פשוט רשמנו את הסכום הכולל בתיבה בשורה 21, וצירפנו דף הסבר.

הנה שורה 21:

והנה הדף שצירפנו:

שימו לב שהערכים שהוחרגו מוכנסים לחישוב כערך שלילי. ההכנסה מקרן הנאמנות כמובן נמצאת כערך חיובי (טופס 8621 הוא הטופס בה מדווחים על קרנות נאמנות זרות). את הסכום הכולל מהחישוב בדף ההסבר אני מעתיק לשורה 21 של טופס 1040.

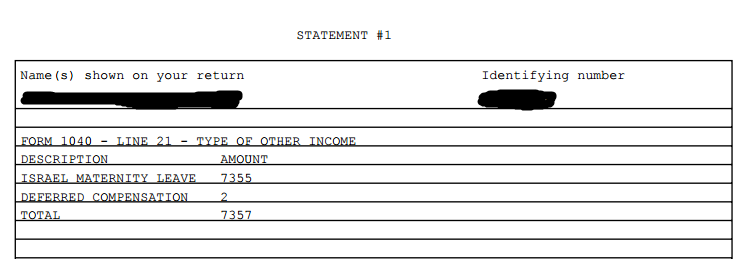

בואו נראה דוגמא נוספת:

בשנה זו לא החרגנו שכר (אלא העדפנו להשתמש בזיכוי מס זר – עוד על זה בפוסט עתידי). אבל כן קיבלנו דמי לידה (מזל טוב!!!) ואפילו פדינו קופת גמל בעלת סכום מטורף של 14 ש"ח (ודיווחנו על 70% ממנה שזה הפקדות המעסיק).

במידה ופדיתם קרן השתלמות, תרשמו בהסבר לשורה זו Deferred Employer Compensation או Deferred Employer Savings Plan.

שימו לב: ישנם גישות הסוברות שה-IRS מתכוונים למסות את קרנות ההשתלמות בדומה לקרנות נאמנות זרות (מיסוי דרקוני שמוריד מכדאיות ההשקעה). מי שמעוניין יכול לקרוא עוד על זה כאן. אישית, אני מאוד מקווה שהוא טועה משום שקרן השתלמות היא אחלה דרך לחסוך ויהיה חבל לי לפדות אותה מוקדם רק משיקולי מס. עם זאת, משיחות שהיו לי עם רו"ח אמריקאי ועם יועצת מס אמריקאית, השיטה שפורטה כאן היא אחת השיטות הנהוגות על ידי רואי חשבון בישראל. אמשיך לעדכן במידה ויהיו התפתחויות בעניין.

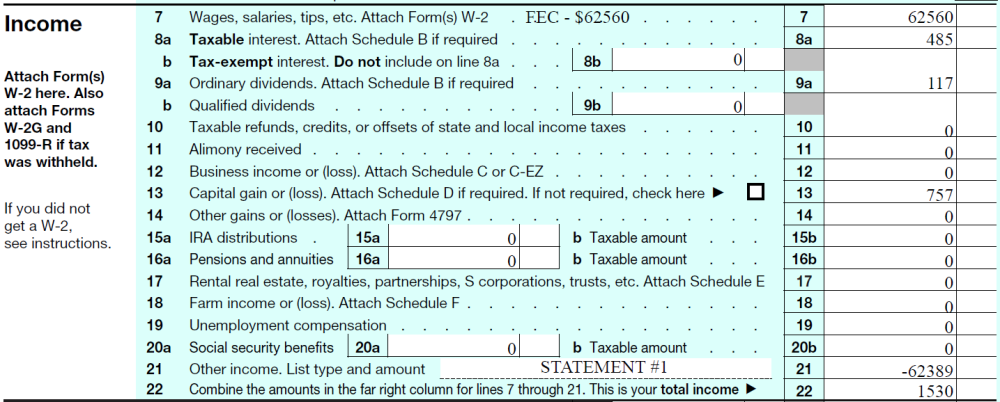

שורה 22 – הכנסה כוללת (גולמית)

לאחר שמילאנו את כל שורות 7-21 (או יותר נכון מה שרלוונטי) הגיע הזמן להוציא מחשבונים ופשוט לעשות סכום של כל הסכומים שמילאנו. את התוצאה רושמים בשורה 22. למי שזוכר, בחלק 1 של הסדרה קראנו לזה הכנסה גולמית.

בואו נראה דוגמא לחלק ההכנסות מלא:

סיכום

ברכות!!! מילאנו את חלק ההכנסות של הדוח השנתי ל-IRS. הדברים העיקריים שלמדנו לדווח עליהם היום הם:

- דמי מזונות (מאחל שלא תזכו)

- פדיון קרן השתלמות (75% מהסכום שנפדה לפי אחת הגישות המקובלות בארץ)

- פנסיה (כ-70% מהסכום שהתקבל)

- קצבאות ביטוח לאומי (דמי אבטלה, דמי לידה, דמי מילואים)

בנוסף, סוכמים את כל ההכנסות משורות 7-21 ומקבלים את ההכנסה הגולמית הכוללת בשורה 22.

כמה שאלות. אמרו לי שההכנסות שלי הן משכורת + הפקדות מעסיק לפנסיה + הפקדות מעסיק לקרן השתלמות. אני בד"כ שם את הסכום ב"משכורת" למרות שאני מניח שאפשר גם לשים קר"ה ופנסיה ב"הכנסות אחרות". לא הבנתי מתי מדווחים על הרווחים בתוך קרן פנסיה ובתוך קר"ה, כשפודים אותם או כל שנה? שלא נדבר על זה אם הם PFIC, אני מעדיף להניח שלא…

אהבתיאהבתי

אני לא מכיר כמעט אף אחד שמדווח על הפקדות מעסיק לפנסיה.

בנוגע לקרן השתלמות הדעות בארץ חלוקות, ובשנים האחרונות חלק מהמשרדים מדווחים על ההפקדות מעסיק לקרן השתלמות. אני מכיר אפילו חברה שעושה חישוב ומציעה ללקוח לבחור מה שיותר משתלם עבורו, כלומר הם טוענים שניתן גם ככה וגם ככה. יש עוד רו"ח שסיפר לי שבביקורת אמרו לו להגיש מחדש ולהוציא את הפקדות המעסיק מההכנסה ולדווח עליהם רק בפדיון.

אז הנושא הזה הוא באמת לא ברור, ואני ממליץ לכל אחד לקבל ייעוץ חד פעמי בנושא הזה (וכמובן להתעדכן אם יהיו שינויים).

לגבי pfic יש קוננצזוס שכל עוד הקרנות הם בחסות המעסיק, אז ניתן להחזיק pfic אבל אם הם קרנות במעמד עצמאי, אז זה כמו חשבון השקעות לכל דבר.

אהבתיאהבתי

למטה אמרת שאתה לא רואה הבדל בין קרן השתלמות לקרן פמסיה בקשר לדיווח. אבל כאן אתה אומר שכמעט לא מדווחים על הפרשות מעסיק לפנסיה אבל הדעות חלוקות לגבי קרן השתלמות, אז כנראה שיש מקום להבדיל? בנוסף, אתה בד"כ בהתייחסות לשיטת דיווח כל שנה כותב שצריך לפי שיטה זו לדווח על הפרשות מעסיק ועל הרווחים כל שנה, אבל זה נכון רק עבור Highly compensated Employee שזה לא רובנו כי זה רק מי שמרוויח מעל 120,000$ בשנה. אז זה לא נכון שיש חיסרון שצריך כל שנה שלשלם על רווח של אותה השנה.

אהבתיאהבתי

אני לא רואה הבדל וזו הדעה שלי. בעיניי בשני המקרים מדובר בשכר דחוי, והשאלה היא אם מותר לדחות אותו או לא.

ישנם רואי חשבון שכן רואים הבדל בין הכלים הללו וזו זכותם כמובן.

אני טרם התייחסתי לנושא מלבד בתגובות, וכתבתי שיש כמה דרכים. מה שאתה מצטט לגבי Highly Compensated Employee נקרא סעיף 402(b) והוא בהחלט מהווה שיטה שחלק מרואי החשבון מתבססים עליה (אך לא כולם).

יש גם כאלה שמדווחים על הרווחים השנתיים ללא קשר למשכורת של אותו לקוח. אני בסך הכול טענתי שמי שידווח ככה יגיע תוך שנים ספורות למצב שהוא בוודאות חייב במס על הרווחים השנתיים, וזה בהחלט חיסרון.

מי שידווח לפי 402b עלול גם להגיע לחבות מס, אם אין לו מספיק מסים לכסות גם את המשכורת וגם הפקדות מעסיק לקרן השתלמות וקרן פנסיה (כ-20% מעל המשכורת), זה יכול לקרות בשנים שיש בהם ילדים, במיוחד אם לא הוצא להם אזרחות אמריקאית (יש כאלה שאינם זכאים), או מצב אחר בו יש לך פטור ממס בישראל שיותר גדול מזה שבארה"ב (נקודות מס בסוף תואר, נכות ועוד).

בכל מקרה, אני בסך הכל הבאתי את שלושת הדרכים שהבנתי שמדווחים בהם, והצגתי את החסרונות והיתרונות. בנוסף ציינתי את הדרך שאני בחרתי בעצת רואה חשבון ולאחר שקראתי הרבה על הנושא, אך אציין שאני גם מבין את אלו שבוחרים אחרת על שלל סיבותיהם.

אהבתיאהבתי

אני יכול להבין שקרן השתלמות זה שכר דחוי עד שנה השישית, אבל אז אפשר למשוך בכל רגע אז איך זה שכר דחוי?

אהבתיאהבתי

ברמת העיקרון, אתה יכול למשוך בכל רגע גם לפני 6 שנים פשוט תשלם מס (ההשלכות הן השלכות מס בישראל, ולא נוגעות למיסוי אמריקאי).

אני מסכים איתך שיש אלמנט של סיכון לחוסר דיווח אחרי השנה השישית, אבל לאור נסיון של טובים ממני, אני מוכן לקחת אותו, במיוחד לאור היעדר הנחיות ברורות של ה-IRS והסכמתם להגשות כאלו בעבר.

מי שלא מעוניין לקחת סיכון, טוב יעשה אם ידווח הפקדות מעסיק מהיום הראשון, וכן רווחים בכל שנה – גם לפני חלוף 6 שנים. אבל מסתכן בתשלום מס לארה"ב ובסיבוכיות בחישובים ובדיווח.

אהבתיאהבתי

אז כשאתה מדבר על פנסיה, אתה מתכוון שמדווחים על הפנסיה כשמתחילים לקבל אותה בגיל פרישה? אבל אז לא תהיו הכנסות אחרות ונצטרך לשלם מיסים.

לגבי קרן השתלמות, אתה מתכוון שיש חלק שמדווחים על הפקדות המעסיק בשנה שבה הוא מפקיד, ויש כאלה שמדווחים רק בעת הפדיון? ומה לגבי הרווחים בקרן? יש גם חילוקי דעות בעניין?

אהבתיאהבתי

נכון, לא יהיה מספיק זיכוי מס זר עבור קצבאות נמוכות, וגם לא ניתן להשתמש בהחרגת שכר מכיוון שפנסיה אינה נחשבת שכר עבודה.

ביצעתי סימולציה עבור פנסיונרית רווקה (עבור זוגות החישוב מסתבך מכיוון שבישראל החישוב הוא פרטני ובארה"ב משותף).

יוצא שבמצב הכי גרוע, היא מקבלת קצבה של 10,000 ש"ח וצריכה להשלים לארה"ב $1344 במסים לאורך השנה ($112 בחודש). (בשנים הראשונות ייתכן ויהיה לה זיכוי מס זר עודף משנים קודמות).

הנחות: הקצבה היא הכנסה יחידה מלבד קצבת זקנה של ביטוח לאומי (שפטורה ממס בשתי המדינות מתוקף אמנת המס). אני מניח ש-80% מהקצבה היא ברת דיווח בארה"ב (משקף הפקדות מעסיק + רווחים).

עבור זכר המצב "פחות" גרוע משום שהוא משלם יותר מסים בישראל.

להלן גרף המתאר את הפרש המסים לפי קצבת הפנסיה (בהנחה ואין זיכוי מס זר עודף משנים קודמות): https://ibb.co/b2qYrF

ולגבר: https://ibb.co/i9Khka

אם תדווח הכל בשוטף, כלומר הפקדות מעסיק בשנה בה הופקדו וכן רווחים בכל שנה ושנה, יהיו לך שנים, במיוחד כשהצבירה תהיה מאוד גדולה, שתהיה חייב לארה"ב מסים מעבר לזיכוי מס זר. אז אין נוסחת קסם שתוביל לאפס מס בכל אחת מהשיטות. בכל מקרה אני מעדיף לדווח לפי הייעוץ שקיבלתי אצל רו"ח.

לגבי הקרן ההשתלמות, שתי השיטות הם לפי מה שכתבתי:

1) דיווח 75% מהסכום בפדיון (המהדרין יחשבו בדיוק כמה יוצא הפקדות מעסיק + רווחים וידווחו עליו).

2) דיווח הפקדות מעסיק ורווחים בכל שנה ושנה.

שים לב שאני מדבר על שכירים בלבד! ברגע שקרן ההשתלמות היא עצמאית, זה דומה לחשבון השקעות לכל דבר.

משיחות שערכתי עם רו"ח ומגישי דוחות הנטייה של הקונצנזוס היא לכיוון האופציה הראשונה.

הגיבוי לאופציה 1 בחוק (לדעתי) הוא IRC 409A.

הגיבוי לאופציה 2 הוא IRC 402b.

אהבתיאהבתי

אני לא הבנתי את הקטע של הפנסיה. למה במקרה הכי גרוע היא צריכה לשלם 1344$ שזה יותר מ-50% מההכנסה?! הנוסף, למה יש כאן עניין בכלל של מיסוי ישראלי, הרי זה פנסיה ופטור ממס בישראל?!

אהבתיאהבתי

סליחה אם לא הבהרתי, ההפרש הוא הפרש שנתי ולא חודשי.

כלומר 112 דולר בחודש מעל המס לישראל. אמנם לא כלום, אבל לא 50% (יוצא בערך 4.5%).

כמו שאמרתי, בדיווחים שוטפים עלול לצאת לך מצב הרבה יותר גרוע במהלך שנות העבודה.

קצבת הפנסיה בישראל לא פטורה לחלוטין ממס. לרוב הגדול של האנשים תהיה קצבה מזכה, מה שאומר שיש להם 4906 ש"ח פטורים ממס כל חודש (נכון ל-2017), והיתרה ממוסה לפי המדרגות הרגילות. ניתן להשתמש בנקודות זיכוי כדי להקטין את המס על היתרה. יוצא שבערך עד 10,000 ש"ח לחודש פטור ממס.

התייחסתי לקרנות הפנסיה החדשות, אני פחות מבין בקרנות פנסיה ותיקות ופנסיה תקציבית.

אהבתיאהבתי

אז לגבי הפנסיה, אתה טוען שזה לא יהיה נורא. קיבלתי. אבל לגבי קרן השתלמות, איך יכול להיות ששיטה 1 תהיה עדיפה (בהנחה שבביקורת לא שוללים את שיטה 2)? הרי לפי שיטה 1, הכל צריך לדווח בבת אחת ולפי שיטה 2, אפשר לפרוס את הדיווח ולהשתמש בזיכוי מס זר כל שנה?!

אהבתיאהבתי

זה תלוי בהרבה דברים.

אם תלך בשיטה של דיווח בפדיון, כל שנה יצטבר לך זיכוי מס זר עודף יותר גבוה (מותר לנצל את העודף עד עשר שנים קדימה), ובאמצעות תכנון נכון תוכל לחשב בדיוק כמה אתה יכול לפדות בלי לשלם מס.

למי שאין זיכוי מס זר עודף ,ייתכן ועדיף שיטה 2 בכל מקרה (בהנחה והיא לא נשללת בביקורת).

אהבתיאהבתי

התייעצתי שוב עם רוא"ח.

אצלו, הם רושמים את חלק המעסיק כל שנה ולא את הרווחים של קרן השתלמות.

כל עוד שהזיכוי שלי מכסה את זה, אני לא רואה סיבה לא לעשות כך. אז אני יכול להשאיר את הכסף יותר מ-10 שנים וניצלתי את כל הזיכויים שלי.

הם גם מדווחים על החלק המעסיק בפנסיה. זה נראה לי מוזר כי זה לא כסף שבטוח תקבל – תקבל סכום חודשי מבוסס על כמה שמת, אז נראה לי מוזר לדווח על זה עכשיו.

אני גם זוכר בעבר שהוא סיפר לי שביטוח לאומי בד"כ לא לוקחים כזיכוי אבל כן מס בריאות.

מחשבות?

אהבתיאהבתי

זה תלוי בכל אחד וההכנסות שלו. לחלק זה יותר ישתלם ולחלק השיטה השנייה. מתי הם מדווחים את הרווח? בפדיון?

אני יכול רק להפנות אותך שוב לפוסט שכתבתי בנושא בו הבאתי מילה במילה באנגלית את מה שכתוב בחוברת ההנחיות של ה-IRS וכן תרגום שלי לעברית. לי זה נראה כמו ביטוח לאומי.

אהבתיאהבתי

מותר לשאול כמה זמן לוקח לך למלא את הכל?

עד וכולל הדיווח על ריבית ודיוידנדים זה נשמע לי סביר, אחר כך זה כבר נשמע ממש ארוך ומסובך.

תודה

אהבתיאהבתי

מותר לשאול הכל.

בשנה הראשונה שעשיתי לבד אני מעריך שלקח כ-20 שעות. בשנה השנייה פחות מ-6.

עכשיו בהערכה גסה זה בין 3-5.

כמובן שמילוי הדוחות הוא לא פשוט, בטח שלא בפעם הראשונה שאת נתקלת בטופס חדש שצריך.

לשכיר שרק מחריג שכר ויש לו קצת ריבית או דיבידנדים זה באמת לא אמור להיות בעיה. לטפסים האחרים, צריך קצת לשבור שיניים אבל בסוף מבינים.

עכשיו זה הופך להיות שאלה של יעילות. אני חושב שהזמן שהשקעתי שווה את החיסכון העתידי. לא כל אחד יגיע לאותה מסקנה.

לבעלי עסקים/עצמאים למשל, לדעתי לא שווה להתעסק עם זה לבד ורו"ח יכול להחזיר את העמלה שלו ויותר בעצות שיתן לקידום העסק.

אהבתיאהבתי

תודה,

את כל הטפסים מנפיקה לך התוכנה של מילוי המס? או איפה אתה מוצא אותם?

אהבתיאהבתי

אם תשתמשי בתוכנה היא תפיק לך את כל הטפסים שאת צריכה כבר ממולאים לאחר שתעני על שאלונים שישאלו אותך לצורך מילוי הטפסים.

אם את עושה ידנית, אז ניתן למצוא את הטפסים כאן: https://apps.irs.gov/app/picklist/list/priorFormPublication.html

שימי לב שלכל טופס יש גרסה עבור כל שנה.

בעיקרון לא מומלץ לעשות ידנית כי זה עלול להוביל לשגיאות מתמטיות וסיכול ספרות.

כתרגיל פדגוגי אני ממליץ בשנה הראשונה שעושים לבד, למלא ידנית, ואז להעתיק ולהגיש דרך התוכנה ולראות כמובן שיוצא אותו דבר, וזאת כדי להבין לעומק את הטפסים ואת הזרימה של המספרים מטופס למשנהו.

איך יודעים איזה טפסים צריך? הבלוג שלי יכול לעזור עם זה.

בהצלחה

אהבתיאהבתי

שלום. זהו בלוג מעולה – תודה על ההשקעה!

ברצוני לשאול שאלה לגבי קרן פנסיה וקופת גמל. רקע קצר – אני אזרח ישראלי המתגורר בארצות הברית ובעל גרין קארד. בשנים האחרונות מילאתי לבדי את טפסי המס ל IRS אך הייתי במעמד non-resident. כמובן שהחל מהשנה אני us resident. בישראל יש לי קרן פנסיה וקופת גמל נזילה במעמד עצמאי (נפתחה על ידי הוריי בעבר הרחוק). לא הופקדו כספים לאף אחת מהן בשנים האחרונות ולא מתוכננת משיכה בעתיד הנראה לעין.

קראתי במקומות שונים כי ייתכן ואצטרך לשלם מס עבור הרווחים הנצברים החל משנה זו והלאה. לצורך העניין, לפי חוקי המס של ה IRS אני נחשב ל – highly compensated employee, שזה אחד התנאים לתשלום מס עבור רווחים אלו.

האם לדעתך יש חבות מס בגין קופות אלו?

תודה!

אהבתיאהבתי

לרו"ח בישראל יש כמה גישות הנוגעות לקרנות הללו, אחת מהן גורסת שהקרנות הללו עונות על חוק 402b מה שאומר שצריך לדווח כל שנה את הרווח הנצבר בקרן (עבור מי שנחשב highly compensated employee). עם זאת, זה לא חישוב פשוט של הרווח השקלי שהצטבר לחלק לערך הדולר הממוצע, אלא צריך ממש לחשב את הערך הדולרי בסוף השנה ואת הערך הדולרי בתחילת השנה ולחסר בינהם (אני מניח שאין הפקדות חדשות).

בשנים שיש "הפסד" לפי החישוב הזה לא ניתן לקזז אותו אל מול ההכנסה.

ראוי לציין שגם בשיטה זו לא בוודאות יהיה לך מס נוסף, אלא אתה מדווח על הכנסה נוספת וייתכן וזה יגרור מס נוסף (כנראה שכן במקרה שלך).

גישה אחרת של רואי חשבון בישראל גורסת כי צריך לדווח רק בעת פדיון הקרנות. לכל שיטה יש יתרונות וחסרונות שלה. בגישה הראשונה אתה כנראה תשלם מס נוסף בוודאות כל שנה, מצד שני אתה פחות חשוף שבעתיד ה-IRS יגיד שהעלמת הכנסות. בגישה השנייה תהיה לך חבות מס יותר גדולה בשנת הפדיון (אלא אם זו שנה עם מיעוט הכנסות), אבל לא יהיה לך חבות רציפה ומתמשכת כל שנה.

מה שהכי מצחיק אותי זה שהרבה מרו"ח החשבון שדיברתי איתם אומרים שהם משאירים את זה לבחירת הלקוח, היות וה-IRS לא קבע פסיקה נחרצת בעניין הזה.

אהבתיאהבתי

תודה על התגובה המהירה. הפרשנות האישית שלי מתחלקת לשתיים: עבור קופת גמל ועבור קרן פנסיה. מכיוון שקופת הגמל שלי היא במעמד עצמאי, היא נופלת תחת הקטגוריה של ״unfunded deferred compnesation". קופות אלו חייבות במס רק בעת משיכה.

בעבור קרנות פנסיה (כאמור, פרשנות שלי בלבד), אלו נופלות תחת ההגדרה של "non discriminatory contribution plan״. למה? מכיוון שבישראל חוק פנסיה חובה ולכן אין אפליה לטובת השכירים המרוויחים משכורות גבוהות.

בשני מצבים אלו, אין חובת דיווח שנתית עבור הרווחים הנצברים. ניתן לקרוא על כך כאן:

http://www.thetaxadviser.com/issues/2012/mar/clinic-story-01.html

האם לדעתך אני מפספס משהו?

תודה!

אהבתיאהבתי

דבר ראשון, הסיבה שיש לך הבדל בין קופת גמל לקרן פנסיה, היא שאחת המעמד עצמאי והשנייה בחסות המעסיק.

אני מכיר גישות שקרנות במעמד עצמאי הם פשוט חשבונות השקעה לכל דבר. יש גם גישות שטוענות שהרווחים בהם דחויים (כפי שאתה טוען) – אשמח לשמוע את הביסוס שלך לזה. לדעתי אתה לא יכול לטעון שקופת גמל היא Unfunded משום שאתה מפקיד כספים אליה. לדעתי תוכניות unfunded זה יותר כמו פנסיה תקציבית, בו המעסיק/המדינה משלם לך פנסיה מרווחים עתידיים שלו ואין איזושהי קופה שרשומה על שמך.

לגבי קרן פנסיה, הפרשנות שלך טובה כמו של כל אחד אחר. אני נתתי לך את שתי הגישות הנפוצות לפי מה שראיתי שאנשים עושים בישראל (אתה נוטה לגישה השנייה). אך כאמור אלו גישות בלבד, ולא איזה משהו מאושר על ידי ה-IRS. בסופו של דבר (ואולי גם לא) מתישהו תעבור ביקורת ואז המבקר יגיד לך אם מה שעשית נכון או לא (ורוב הסיכויים שגם הוא פועל לפי הגישה האישית שלו), ואם יהיה לך כוח להשיג עליו, תוכל לפנות לממונה שלו, ואפילו לבית משפט למס בארה"ב (תהליך ארוך ויקר ולא משתלם לרוב).

הלוואה והיה לי תשובה חד משמעית בעניין הזה.

אהבתיאהבתי

אחרי קריאה נוספת אני מסכים לגבי הפירוש שלך ל unfunded. נראה שאני הבנתי לא נכון. תודה!

אהבתיאהבתי

שוב אני.

לא הצלחתי למצוא תשובה לזה בפרסומים של ה-IRS, אבל יכול להיות שלא ידעתי מה בדיוק לחפש…

האם צריך לדווח על מענק עבודה שהתקבל ב-2016 כמענק עבור 2015? אם כן – מה לגבי החלק של המענק ששולם ב-2017?

אהבתיאהבתי

אני מודה, אין לי מושג איך לסווג את זה.

אני מעריך שזה נחשב החזר מס.

במקרה של החזר מס, אם דרשת זיכוי מס זר, אתה צריך לתקן את הדוח הרלוונטי של אותה שנה (אני מניח שאצלך זה 2015).

אבל ממה שאני יודע מי שמקבל מענק עבודה, זה בדרך כלל מישהו שהיה לו חבות מס 0 בישראל.

להערכתי זה לא הכנסה ברת דיווח.

אהבתיאהבתי

האם על הכנסות שקיבלתי כ Benficiary IRA אני צריכה לשלם מס בישראל. זה IRA שעבר אלי בירושה. בארה"ב שילמתי מס של 10%.

אהבתיאהבתי

לפי מה שאני מכיר ירושות פטורות ממס בישראל. הייתי מוודא את זה מול מומחה למס ישראלי.

כמו כן, בהנחה וזה פטור, רק הסכום שהיה בחשבון ביום הירושה פטור. אם זה ממשיך לצבור ריבית או משהו, אני מניח שהרווחים החדשים לא פטורים.

אהבתיאהבתי

אני רוצה לחזור לרגע לפנסיה וקרן השתלמות. חוות דעת שקיבלתי הייתה לדווח על הפרשות המעסיק כל שנה.

משמעות הדבר היא שלגבי קרן השתלמות, אדווח על רווחים בעת המשיכה. אני נוטה לגישה זו כי אז כל שנה אני מכסה את המיסים שאני חייב עם זיכוי מס זר ואז החוב בזמן משיכה קטן יותר.

לגבי פנסיה, מה ההצדקה לא לדווח על הפרשות מעסיק? זה גם deferred compensation? ואז השאלה היא אם לדווח כן על קרן השתלמות כל שנה ולא על הפרשות לפנסיה זה משהו לא עקבי ?

בנוסף לגבי פנסיה, האם יש הבדל בין קרן פנסיה לבין קופת גמל? למה? כי בקרן פנסיה אתה מקבל סכום חודשי שתלוי בחיסכון, אבל הוא גם תלוי במקדם וכל מיני דברים אחרים וכשאתה מת, היורשים לא יקבלו את מלוא הסכום שחסכת. אבל בקופת גמל, כל הכסף שחסכת יעבור אליך (או ליורשים) בסופו של דבר. אז אולי יש סיבה להפריד ביניהם? (אם הייתי מפריד, הייתי אומר שבקופת גמל, זה באמת הכסף שלך, לכן מדווחים כל שנה על הפקדות מעסיק).

אהבתיאהבתי

לדעתי אין הבדל בהתייחסות בין קרן פנסיה לקרן השתלמות, אם בחרת לעשות משהו לאחד מהם אז גם לשני, אבל זו רק דעתי.

הייתי פשוט שואל את מי שנתן לך את חוות הדעת.

כאמור, לכל שיטה יש יתרונות וחסרונות בהיבטים של גמישות המשיכות. למשל, אם תלך לפי הגישה שלא לדווח הפקדות מעסיק בכל שנה ישאר לך יותר זיכוי מס זר להעביר לשנה שבה כן תמשוך וכן הלאה.

אין שום הבדל בין קרן פנסיה לקופת גמל זה אותו מכשיר. גם מקופת גמל תצטרך למשוך קצבה, או להוון דרך חברת ביטוח.

אהבתיאהבתי

שלום,

קיבלתי פיצויים מביטוח חובה בעקבות תאונת דרכים. האם צריך לדווח על זה לצורך מס?

תודה

אהבתיאהבתי

העיקרון בפיצוייים ביטוחיים הוא שאופי המיסוי הוא כאופי הפיצוי. אם הפיצוי בא להחליף רכיב שהיה ממוסה אם לא היה קורה המקרה הביטוחי, אזי הפיצוי יהיה ממוסה.

אם הפיצוי הוא כנגד נזק לרכב או לגוף (שזה רוב המקרים), אז לרוב הוא פטור ממס.

מקרה אחד שבו עלול כן להיות ממוסה, אם מדובר ברכב שאתה משתמש בו לצרכי העסק ומזדכה בדוחות המס האמריקאיים על הוצאות בגינו.

בכל מקרה אם אתה בעל עסק אני ממליץ לך להיות עם רואה חשבון צמוד, אז פשוט תשאל אותו.

אם הפיצוי הוא פיצוי על שכר אבוד (אם למשל אתה תובע את בעל הרכב הפוגע לאחר שהייה ממושכת בבית חולים שגרמה לך לאבד עבודה), אז לרוב זה יהיה ממוסה כשכר.

אהבתיאהבתי

שלום,

תודה על הפוסט המועיל.

איך מסווגים הכנסות מקצבת נכות מביטוח לאומי, שהן פטורות לחלוטין ממס בארץ? האם הן חייבות במס בארה"ב, היות שהן לא מעבודה?

אותה שאלה על קצבת אבדן כושר עבודה מקרן הפנסיה (עליה משלמים מס כבר בארץ)

אהבתיאהבתי

מובא לאמנת המס 101:

על פניו לפי אמנת המס תקבולי ביטוח לאומי אמורים להיות פטורים בשתי המדינות, עם זאת ארה"ב מכניסה לכל אמנת מס שלה savings clause שמאפשר לה למסות את אזרחיהו ותושביה כאילו ההסכם לא קיים.

אבל יש סעיפים בודדים שמוחרגים מה-savings clause וביטוח לאומי הוא אחד מהם. עם זאת, אני מכיר ביקורות ששללו את השימוש באמנה וחייבו במס על קצבאות ביטוח לאומי (ספציפית במקרה הזה היה קצבת זקנה).

אז האם לדווח? הגישה שלי היא לא לשלם מיסים בלי שדרשו אותם ממני. עכשיו יש שתי אופציות: 1. להגיש עם ההכנסה מדווחת תוך ניצול הפטור מאמנת המס, 2. לא לדווח בכלל על הכנסה זו בדוח האמריקאי.

תלוי בעיקר בסיבולת הסיכון שלך. הערכה שלי שדווקא 1 יגביר את הסיכוי לביקורת, אך אין לי ביסוס לזה.

לגבי קצבת אבדן כושר עבודה, צריך להבין איך תקבולים מביטוח עובדים מבחינת מיסוי בארה"ב. הכלל הוא שאם הפרמיות שולמו מכספים ממוסים (כלומר מהנטו), אזי התקבולים במקרה ביטוחי פטורים ממס.

אך אם הפרמיות שולמו מהברוטו, אזי התקבולים מחויבים במס.

לפי מה שאני מכיר ממערך הפנסיה מישראל, מדובר בקצבה שאמורה כן להיות ממוסה (אלא אם שילמת בעצמך את הפרמיות ולא קיבלת שום זיכוי/ניכוי מס בגינם).

ותזכור… אני כולה חצי-אנונימי שקורא דברים באינטרנט ובמדריכים של ה-IRS. לא מוסמך ולא נעליים.

אהבתיאהבתי

תודה

אהבתיאהבתי