מומלץ (וחובה) לקרוא את החלק הראשון הנוגע לזיכוי מס זר, לפני שקוראים את הפוסט הזה.

מסים שלא ניתן לקבל עליהם זיכוי

חלק זה יעסוק במסים עליהם לא ניתן לקבל זיכוי. אלו הם:

- מסים ששולמו על הכנסה שהוחרגה – ישנו חישוב שמקזז את כמות המסים המותרים

- מסים על הכנסה ממינרלים זרים

- מסים שנובעים מהחרמות בינלאומיות (שמעתם BDS?)

- חלק מהמסים ששולמו על הכנסות מגז ודלק

- מסים של אמריקאים השולטים בחברה זרה, במידה ולא דיווחו את כל הטפסים הנדרשים לגבי החברה הזרה

- מסים הקשורים לאירוע פיצול מס

אתעכב כאן רק על הנושא הראשון.

מסים ששולמו על הכנסה שהוחרגה

לא ניתן לקחת זיכוי מס זר ששולם או נצבר על הכנסה שהוחרגה מההכנסה הגולמית.

יש להקטין את כמות המסים לצורך הזיכוי בכמות המס ששולם על הכנסה שהוחרגה.

במידה וכל ההכנסה הוחרגה. אם כל הכנסתכם הוחרגה, לא תוכלו לקבל זיכוי מס זר על מסים ששילמתם על הכנסה זו.

חלק מההכנסה הוחרגה. דוגמא אפשרית: מדווחים על הכנסה של אחד מבני הזוג ומחריגים את ההכנסה של השני. יש להקטין את כמות המס הזמינה לצורך הזיכוי על ידי הכפלת סך המסים ששולמו בשבר. דוגמא נוספת: יש לכם הכנסות נוספות, מלבד ההכנסה משכר שהחרגתם.

המונה של השבר הוא סך ההכנסה שהוחרגה (פחות הוצאות מאושרות, אם יש, הקשורות ישירות להכנסה זו).

המכנה של השבר הוא סך ההכנסה הזרה שלכם (פחות הוצאות מאושרות, אם יש, הקשורות ישירות להכנסה זו).

דוגמא: אתם אזרחים אמריקאיים הגרים בישראל וטופס 106 בשנה החולפת מראה את הערכים הבאים (הומרו כבר לדולרים):

הכנסה זרה – $125,000

מסים ששולמו לישראל – $30,000

הכנסה שהוחרגה בטופס 2555 – $101,300 (המקסימום האפשרי ל-2016)

בגלל שהחרגתם חלק מההכנסה לא תוכלו לקחת את כל המס הזר כזיכוי. בואו נמצא את השבר: 101,300/125,000 את הערך הזה נכפיל בסך המסים ששולמו ($30,000). נקבל שיוצא: $24,312. זהו הסכום שלא ניתן לקחת כזיכוי. כלומר ניתן לקחת רק את היתרה: $5,688 כזיכוי מס זר. (כבדרך אגב, בגלל שיטת החישוב הזאת, לא משתלם בד"כ להחריג שכר לתושב ישראל שיש לו משכורת מעל $101,300 בשנת 2016 – עדיף לקחת את כל ה-$30,000 כזיכוי ולהעביר יתרה עודפת לשנים הבאות).

במרבית המקרים המס בישראל יעלה על המס בארה”ב במשכורות יותר גבוהות. לרווק עד 14,300 ש”ח לחודש, יוצא הפרש קל למס האמריקאי דווקא. החל מ-14,300 ש”ח לחודש המס הישראלי עובר את האמריקאי וההפרש גדל ככל שמרוויחים יותר (אני מניח כאן שלא לוקחים את תשלומי ביטוח לאומי כמס זר מכיוון שזהו נושא שנוי במחלוקת). לזוגות החישוב יותר מסובך כי הוא תלוי בסך ההכנסות ובסך המסים ששולמו (חישוב המס בישראל הוא נפרד לבני זוג ובארה”ב החישוב הוא מאוחד).

במצב שבו המס הישראלי עולה על המס האמריקאי, אני ממליץ לא להחריג את השכר בכלל ולקחת את כל המס כזיכוי כדי להעביר חלק ממנו לשנים הבאות. במקרה ההפוך, מומלץ להחריג את כל השכר כדי לא להיות בחבות מס ל-IRS. עם זאת, יש לעשות תכנון קדימה ולא לחשוב רק על השנה הספציפית כי מהרגע שלא החרגתם שכר בשנה מסוימת, לא ניתן להחריג שכר במשך 5 שנים.

חישוב הזיכוי

כפי שכבר נאמר, ניתן לקחת זיכוי על מסים זרים ששילמתם. בנוסף, ישנו הגבלה על הזיכוי בשנה מסוימת. מחשבים את הזיכוי ואת ההגבלה בטופס 1116. הזיכוי הוא הנמוך בין סך המסים ששילמתם להגבלה השנתית שתחשבו.

אם יש לכם מסים זרים שלא יכולתם לנצל בגלל ההגבלה השנתית, תוכלו להעביר אותם ולנצל אותם עד שנה אחת אחורה ועד 10 שנים קדימה בכפוף להנחיות שיפורטו בהמשך הסדרה על זיכוי מס זר.

החרגה מההגבלה השנתית. לא תהיו כפופים להגבלה השנתית ותוכלו להשתמש בזיכוי ללא מילוי טופס 1116, אם כל הבאים מתקיימים:

- כל הכנסתכם הזרה הינה פסיבית. יוסבר בהמשך מה נופל בהגדרה זו.

- המס הזר עליהם אתם מבקשים זיכוי אינו עולה על $300 ליחידים או $600 לזוג.

- כל ההכנסה שלכם דווחה על טפסים של ה-IRS (לדוגמא 1099-DIV או 1099-INT).

- בחרתם במפורש את השיטה הזו לשנה זו.

אין הרבה מצבים שההחרגה הזאת תחול על תושבי ישראל, אלא אם אתם לא עובדים וכל הכנסתכם מופקת מברוקר אמריקאי שחלקו מושקע במניות זרות.

הגבלה שנתית על הזיכוי

הזיכוי מס זר שלכם אינו יכול לעלות על חבות המס האמריקאית שלכם (הסכום של שורות 44 ו-46 בטופס 1040) מוכפל בשבר. (בפועל רק שורה 44 רלוונטית לתושבי ישראל.) המונה של השבר הוא סך הכנסותיכם למס ממקורות שהם מחוץ לארה”ב. המכנה של השבר הוא סך ההכנסות שלכם (כולל הכנסות מארה”ב). אם כל ההכנסה שלכם זרה, תוכלו לכסות את כל המס, אם חלק מההכנסה היא אמריקאית תוכלו לכסות רק חלק.

על מנת לקבוע את ההגבלה, עליכם להפריד את הכנסותיכם לקטגוריות הבאות ולחשב את ההגבלה בכל קטגוריה בנפרד:

- קטגוריה פסיבית

- קטגוריה גנרית

- הכנסה ממדינות שיש עליהן סנקציות

- הכנסה מסוימת שאמנת מס שינתה לגביה את הגדרת מקור ההכנסה

- משיכות חד פעמיות של תוכניות שנוצרו בידי המעסיק שלגביהן נעשה שימוש בשיטת הממוצע לצורך חישוב המס.

- בכל קטגוריה יש להתחשב בהכנסות (והפסדים, אם יש) ולחשב את ההגבלה לכל קטגוריה בנפרד.

קטגוריה פסיבית

הכנסה פסיבית. הכנסה פסיבית תכלול לרוב:

- דיבידנדים

- ריבית

- שכירות

- תמלוגים

- אנונות

- הכנסה ממכירה של דירה להשקעה

מה אינו מוגדר הכנסה פסיבית. הכנסה פסיבית אינה כוללת:

- רווח או הפסד ממכירה של מלאי שנמכר דרך כלל בעסק שלכם

- ריבית הקשורה לייצוא מתוך שטח ארה”ב למדינות אחרות

- הכנסה שממוסה במס גבוה – הכנסה פסיבית שהמס הזר עליה גבוה מהמס הכי גבוה שניתן להחיל על אותה הכנסה – דיבידנדים ורווחי הון ארוכים בישראל ממוסים ב-25%. בארה”ב המס המקסימלי עליהם הוא 20%. לכן הם אמורים להיות מועברים לקטגוריה הרגילה. ריבית לעומת זאת, ממוסה בישראל ב-15%, רווחי הון קצרים ממוסים בישראל ב-25%, בארה”ב הם ממוסים במדרגות המס הרגילות ועד 39.6%. לכן ריבית מישראל תישאר בקטגוריה הפסיבית.

דוגמא

רווק

משכורת ממעסיק ישראלי – $50,000

ריבית מהבנק – $1,000

מס מחושב לארה”ב– $5,875

מס ששולם בישראל על המשכורת (לפי המחשבון הזה) – $7,414

מס ששולם על הריבית – $150

השבר לקטגוריה גנרית – 50000/51000

זיכוי מס זר שניתן לקחת על המשכורת – השבר * 5875 – סה”כ $5,760

השבר לקטגוריה פסיבית – 1000/51000

זיכוי מס זר שניתן לקחת על הריבית – השבר * 5875 – סה”כ $115

את ההפרשים מהמס ששולם למס שלוקחים כזיכוי ניתן להעביר לשנים הבאות (עד 10 שנים קדימה).

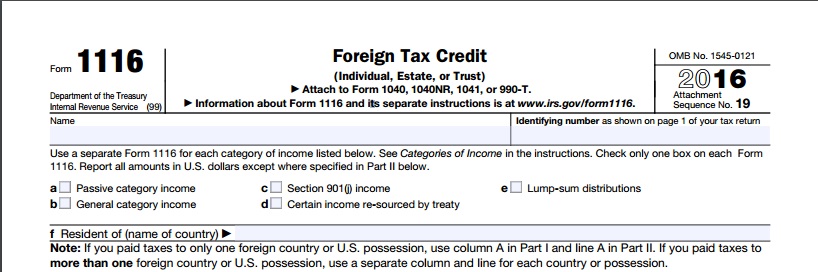

מילוי טופס 1116

יש למלא טופס 1116 עבור כל קטגוריה נפרדת (2 עמודים לכל קטגוריה). אם יש יותר מטופס 1116 אחד, את חלק 4 של הטופס יש למלא רק באחד מהטפסים והוא בעצם סיכום של כל הקטגוריות.

בחלק העליון של הטופס ממלאים שם, מס’ SSN, ומסמנים את אחד התיבות a-e שמסמנת מה הקטגוריה אליה מתייחסת הטופס הנוכחי.

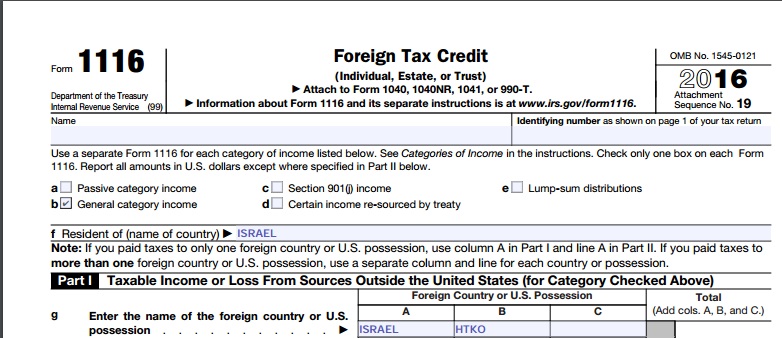

בשורה f ממלאים את שם המדינה בה אתם תושבים (רמז: ישראל).

חלק 1 של הטופס

שורה g

בשורה g ישנם שלוש עמודות A-C, אם יש לכם מסים מיותר ממדינה אחת ממלאים את שמות המדינות בשורה זו. אם יש לכם יותר משלוש מדינות יש לשכפל את עמוד 1 כמה שנדרש. אם יש לכם מסים זרים רק מישראל, רושמים ISRAEL בעמודה A.

אם יש לכם הכנסה פסיבית שאתם צריכים להתייחס אליה כהכנסה רגילה בגלל שהיא ממוסה בצורה גבוהה בישראל, יש להשתמש בעמודה נפרדת בחלק I. הכניסו HTKO במקום שם המדינה, גם בטופס 1116 של הכנסה רגילה וגם בטופס 1116 של הכנסה פסיבית.

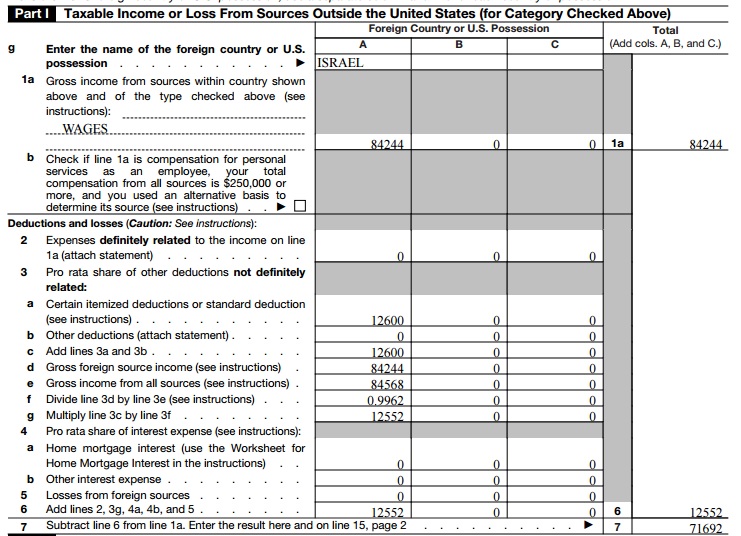

שורה 1a ו-1b – הכנסה זרה גולמית

יש לכלול הכנסות מהקטגוריה המסומנת בחלק העליון של הטופס ולפי המדינות הרשומות בעמודות A-C. עליכם לכלול הכנסות, גם אם אינן ממוסות במדינה הזרה. יש להצהיר מה סוג ההכנסה בקו המקווקו שליד המספר 1a. למשל משכורת תהיה WAGES, ויהיו גם DIVIDENDS, INTEREST, CAPITAL GAINS, RENT וכו’. אין לכלול סכומים שהוחרגו בטופס 2555 או 2555EZ.

דוגמא. אם קיבלתם ריבית (קטגוריה פסיבית) והכנסה מעבודה (קטגוריה כללית) ממקורות זרים, עליכים למלא שתי טפסי 1116. בטופס הראשון יש לסמן את תיבה a (הכנסה פסיבית), לרשום את המילה INTEREST בקו המקווקו ליד 1a, ולהכניס את הסכום שהתקבל בשורה 1a. בטופס השני יש לסמן את תיבה b (הכנסה כללית), לרשום בקו המקווקו את המילה WAGES ולמלא את הסכום שהתקבל מעבודה (שלא הוחרגה בטופס 2555!!!). לאחר מכן יש למלא את חלקים I-III בכל טופס בנפרד, ולמלא את חלק IV בטופס 1116 שבו יש את הערך הגבוה יותר בשורה 22.

שורה 1b

שורה 1b יש לסמן את התיבה אם הרווחתם מעל $250,000 בשנה החולפת כשכיר בלבד והשתמשתם באיזשהו בסיס אלטרנטיבי כדי להחליט על מקור ההכנסה (למשל עבדתם בארה”ב אבל משום מה יש לכם הצדקה שהכסף הוא ממקור ישראלי). אבל רבאק, הרווחתם מעל $250,000??? לכו לרואה חשבון שמתמחה בבעלי הכנסות גבוהות. כנראה שיש לו את הנסיון הכי גדול כדי להגן על כמה שיותר מהכסף שלכם מה-IRS.

שורה 2

בשורה 2 יש להכניס ניכויים שאתם ביקשתם בטופס 1040 שקשורים ישירות להכנסה שמופיעה בשורה 1a (אין לכלול הוצאות מימון – ריבית).

שורות 3a ו-3b

חלק מהניכויים לא מתייחסים ישירות להכנסה הזרה שלכם או להכנסה האמריקאית שלכם. הזינו בשורות 3a ו-3b כל ניכוי (מלבד הוצאות מימון) אשר:

- לא מופיע בשורה 2 ו-

- לא בהכרח קשורות להכנסה האמריקאית

שורה 3a. אם לקחתם את הניכוי המפורט במקום את הסטנדרטי יש להכניס את ההוצאות הללו מ-schedule A: הוצאות רפואיות, מס קניה אמריקאי, מסי נדל”ן. אחרת, יש לרשום את הניכוי הסטנדרטי שלכם (ניתן למצוא כאן).

שורה 3b. כל ניכוי נוסף שלא נכלל בשורה 2 או 3a (למשל הניכוי עבור תשלומי הסדר גירושין משורה 31a של טופס 1040).

בשורה 3c פשוט סוכמים את שורות 3a ו-3b.

שורות 3d ו-3e

בשורה 3d יש לרשום את סך ההכנסה הזרה ובשורה 3e את סך ההכנסה מכל המקורות. יש לכלול (בשתי השורות) הכנסות אשר הוחרגו בטופס 2555, אך לא לכלול הכנסה פטורה נוספת (למשל קצבת הזקנה שלכם).

שורה 3f

יש לחלק את הערך משורה 3d בערך משורה 3e (זהו השבר המוזכר לעיל). יש לעגל את התוצאה לפחות ל-4 ספרות אחרי הנקודה. למשל, אם התוצאה במחשבון מראה 0.8756782, עגלו ל-0.8757, אך לא לעגל ל-0.876 או 0.88). אין להכניס יותר מ-1 בתוצאה.

שורה 3g

מכפילים את הערך משורה 3c בערך משורה 3f (זה בעצם הניכויים כפול השבר).

שורה 4

בשורה 4a יש למלא הוצאות ריבית על משכנתא (אם דרשתם את זה כניכוי בניכוי המפורט במקום הניכוי הסטנדרטי).

בשורה 4b יש למלא הוצאות מימון אחרות שהיו לכם.

אני פשוט אניח שמילאתם 0 בשתי המקומות ושאתם לוקחים את הניכוי הסטנדרטי (מי שמזוכיסט וכן עושה ניכוי מפורט ורוצה לראות דוגמה יכול לראות כאן).

שורה 5

אם יש לכם דיבידנדים ו/או רווחי הון ו/או הפסדי הון ממקורות זרים, יש לעשות התאמות לפני שכוללים אותם בשורה 5 ובשורה 1a. תצטרכו לחכות לחלק השלישי של הסדרה הזו כדי לראות אם עליכם לבצע את ההתאמה. לגבי דיבידנדים, הוא נחשב זר אם הוא בא מחברה שאינה אמריקאית. לגבי רווחי/הפסדי הון הם נחשבים זרים אם אתם תושבים זרים בזמן היצירה שלו.

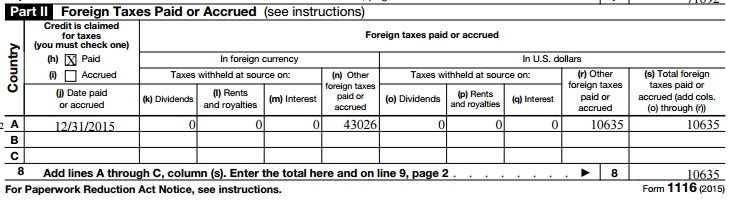

חלק 2 של הטופס – מסים זרים ששולמו (או נצברו)

ניתן לקחת מס זר כזיכוי בשנה בה שולמה או בשנה בה נצברה, תלוי בשיטת החשבונאות שלכם. לשכירים, טפסי 106 בדרך כלל רושמים את המס הנצבר היות והתשלום האחרון יוצא בראשון של השנה הבאה.

יש למלא בחלק 2 את המס ששולם גם במטבע המקור וגם בדולרים, לפי הקטגוריות השונות של ההכנסה (פסיבית/גנרית וכו’). בישראל זה לא קורה, אך אם המס ששולם מתייחס ליותר מקטגוריה אחת, יש לקחת את החלק היחסי של המס לכל אחת מהקטגוריות.

הכי נוח יהיה להראות לכם בדוגמה איך למלא:

נתוני הדוגמא:

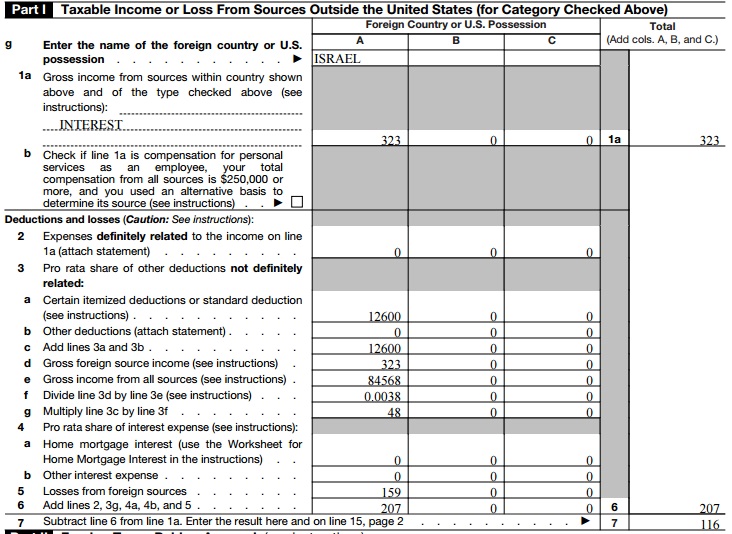

סך משכורות מישראל – $84,244 – הולך לשורה 1a ושורה 3d של טופס 1116 של הכנסה גנרית

מס ששולם בישראל על המשכורות – 43,026 ש”ח ($10,635) – הולך לחלק 2 של טופס 1116 הגנרי

ריבית מהבנק בישראל – $323 – הולך לשורה 1a ושורה 3d של טופס 1116 הפסיבי

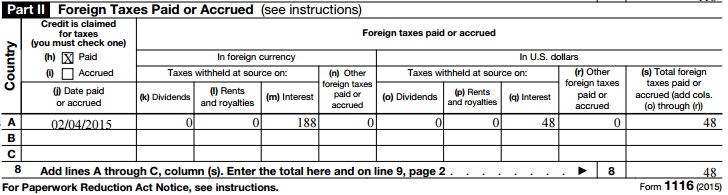

מס על הריבית מהבנק – 188 ש”ח ($48) – הולך לחלק 2 של טופס 1116 הפסיבי

הפסדי הון קצרי טווח (ברוקר ישראלי) – $159 – הולך לשורה 5 של טופס 1116 הפסיבי

דיבידנד (ברוקר אמריקאי) – $1 (מה אתם רוצים השנה התחלתי בברוקר הזה) – נכנס בחישוב של שורה 3e (הכנסות מכל המקורות) גם בטופס הגנרי וגם בטופס הפסיבי.

בואו נראה את חלק 1 של הטופס הגנרי (הדוגמא מ-2015, אך אין הבדלים בהנחיות בין 2015 ל-2016):

חלק 2 של הטופס הגנרי (התאריך אני רושם 31/12/15 כי התוכנה ביקשה ממני תאריך ולא נתנה לי להשאיר ריק, אך את החישוב עשיתי עם הדולר הממוצע לשנה – 4.052 ש”ח):

חלק 1 של הטופס הפסיבי:

חלק 2 של הטופס הפסיבי (שימו לב – על הריבית שילמתי מס בתאריך ידוע לפי רישומי הבנק ולכן המרתי את המס עם ערך הדולר לאותו יום):

המשך יבוא…

הנושא הזה הוא מאוד ארוך ולכן יתפרס על עוד שלושה חלקים. בחלקים הבאים אעבור על מילוי חלקים 3 ו-4 של טופס 1116. בנוסף, אנחנו עוד צריכים לדון בהתאמות לדיבידנדים/רווחי הון/הפסדי הון זרים, וכן בהעברת מסים עודפים לשנים הבאות.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ”ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג”ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

היי:)

אשמח לעזרתך על מנת לוודא שאכן הבנתי את צורת מילוי ה-1116 לעיניין דיבידנדים מועדפים.

עליי להתייחס לדיבידנד המועדף גם ב-1116 של הגנרי וגם של הפסיבי?

בגנרי (בהנחה שאני משתמשת בו רק עבור הדיבידנד המועדף- בעמודה A אני לא רושמת ישראל אלא HTKO ומציגה את הנתונים עבורו)- האם אני לא מציגה את המס ששולם עבורו כיוון שהוא יופיע לאחר מכן בפלוס בשורה 13? אלא מציגה את המס ששולם עבורו רק בפאסיבי?

וכן בפסיבי (בהנחה ויש לי עוד הכנסות פסיביות), אני מתייחסת אליו בעמודה נפרדת תחת HTKO. מכניסה עבורו את כל הנתונים הרלוונטים כולל המס ששולם והמשך בעמודה 13 מפחיתה את המס ששילמתי עבורו אשר מופיע ב-1116 בפלוס בגנרי?

תודה רבה על ההסברים המפורטים ועזרה הרבה.

אהבתיאהבתי

הבנת נכון את עניין ה-HTKO.

רק אוסיף שהדיבידנדים חייבים להיות זרים (כלומר מחברות שאינן בארה"ב).

אהבתיאהבתי

היי.

תודה רבה על התגובה המהירה.

אז רק כדי לוודא שוב, כי לא ראיתי שזה כתוב בפוסט.

אם קיבלתי דיבידנר מחברה אמריקאית (וולט דיסני), וניכו לי במקור מס של 25% בישראל. אני לא צריכה להחשיב את זה כHTKO ולהפריד את ההכנסה הזאת בקטגוריה הפסיבית (ואחר כך להתייחס אליה גם כגנרית), בגלל שזה לא דיבינד של חברה זרה בארה"ב?

כלומר זה לא נחשב דיבידנד שההכנסה ממנו ממוסה במס גבוה יותר?

שוב המון תודה!

אהבתיאהבתי

שאלה נוספת בהקשר זה ששכחתי לשאול לעיניין תגובתי לעיל.

עצם העובדה שהכנסה זו אינו HTKO איננה קשורה לעובדה שבטופס 1040 אני מגדירה את הדיבידינד כמועדף שכן עמדתי בתנאים של מספר ימי ההחזקה נכון?

תודה רבה:)

אהבתיאהבתי

נכון 🙂

אהבתיאהבתי

נכון, בגלל שהדיבידנד אמריקאי הוא בכלל לא נכנס לחישובים של טופס 1116.

כלומר, בשורה 1a ובשורה 3d את בכלל לא מכניסה אותו להכנסות מישראל וגם לא HTKO. רק הכנסות זרות נכנסות לטופס 1116.

בפועל יוצא שלא תוכלי להשתמש בזיכוי מס זר (לא שאת צריכה, לפי מה שאת מתארת), אך עדיין כדאי למלא את 1116 (+6251) בשביל להעביר את הזיכוי שלא השתמשת בו לשנים הבאות.

אהבתיאהבתי

נראה לי שהתייחסת איפשהו, לא מוצאת עכשיו אז מתנצלת אם כפילות

השתמשתי בטופס 1116 כדי להזדכות על מס זר. אני משתמשת בFREEFILEFILLABLEFORMSמקבלת הודעת שגיאה שטוענת שאם החרגתי מס זר אני צריכה לצרף הצהרה ואין אפשרות לצרף דרכם הצהרות כך שלא אוכל לשגר דרכם.

1. הצהרה? איזו?

2. האם נגזר דיני לשלוח בדואר? או שיש תוכנות חינמיות בהם אפשר לצרף הצהרות?

3. האם זו תקנה חדשה?

תודה על הסיוע הרב

אהבתיאהבתי

ב-olt.com יש אופציה לכתוב preparer notes (טקסט בלבד).

תלוי בתשובות שלך לשתי ההערות הראשונות 🙂

על פניו freefilefillableforms הוא בעייתי לתושבים זרים. וכתבתי על זה פעם (בפוסט של בקשת הארכה של 2015)

אהבתיאהבתי

תודה. לא השתמשתי בזיכוי משנים קודמות ומעולם לא החרגתי שכר

נוסח הודעת השגיאה כפי שהתקבלה במייל, בהמשך יש את הפרשנות מאתר הIRS:

Issue : Business Rule F1116-003 – If for any country in Form 1116, Part II, column (n) 'OtherCurrencyTaxPaidAmt' has a non-zero value, then [OtherCurrencyTaxPaidStatement] must be attached to column (n).

The following information may help you determine the form at issue:

Field/Xpath: /efile:Return/efile:ReturnData/efile:IRS1116/efile:ForeignTaxCreditSource/efile:OtherCurrencyTaxPaidAmt

ההסבר על פי האתר של הIRS:

Error:

Depending on your tax situation, you may not be able to attach a statement to your Free File Fillable Forms return.

Solution:

אהבתיאהבתי

אוקיי הסתכלתי בדוח שלי וראיתי שהתוכנה מפיקה בעצמה קובץ pdf עם טקסט שאת מזינה לתוכנה (הסבר לגבי המקור של המס הזר, למשל: Income tax on wages).

כאמור olt.com עושה את זה אבל אל תראי את זה כהמלצה לעבור לתוכנה הזאת בלי לוודא שהיא מתאימה לכל הצרכים שלך. ספציפית אם ה-AGI שלך נמוך מ-$13,000 אז הם יגבו ממך $8 וניתן לשלם אותם רק בכרטיס אשראי אמריקאי (או paypal שמקושר לכרטיס אמריקאי).

יש סיכוי שגם עבור AGI גבוה מ-64,000 יגבו את הסכום הנל (ייתכן והסף כפול לזוגות ולכן לא חייבו אותי בשנים האחרונות).

אהבתיאהבתי

דבר ראשון, תודה רבה!

את ההסבר למקור של המס מלאתי בעצם בדיווח על ההכנסה ב1040. רשמתי את מקורו- משכורת, דמי לידה וקרן השתלמות. התוכנה שלך שאלה אותך למקור המס בטופס 1116 וצירפה קובץ על דעת עצמה?

בנוגע לתוכנה, האם בOLT מזינים ישירות לטופס או שהתוכנה מתשאלת וממלא לבד? ובהכנסה של מעל 64, הגביה יכולה להיות גבוהה משמעותית? ואני מבינה שיש טווח ביניים בה התוכנה חינמית? (אשראי עם כתובת אמריקאית, יש גם יש.)

(סליחה על ההטרחה במקום ללכת לבדוק במיליוני השורות הקטנות… זה ממש ההבדל בין להתייאש ולשלוח ידנית לדיווח מחודש ובסך הכל אני מתרשמת מהדוגמאות שאתה מעלה פה שהצרכים שלנו לא כל כך שונים )

אהבתיאהבתי

התוכנה שואלת שאלות ואז ממלאת את הטפסים, אבל די מהר מבינים איזה שאלה הולכת לאיזה שורה.

אני מסכים איתך שזה מייגע כשכבר יודעים איך למלא. לצערי OLT לא פותר את הבעיה הזו. אבל עם הזמן לומדים איך לדלג על חלק מהשלבים.

לגבי הגבייה. מה שמצחיק שלפי הדף הראשי שלהם זה חינם לגמרי למי שרק מגיש דוח פדרלי (ללא מדינתי). בפועל ב-2014 היה לי AGI קטן מ-13,000 ואכן גבו ממני 8$. כזוג עוד לא עברנו את הסף העליון אז אין לי נסיון. ברגע שפותחים שם חשבון (בחינם, לא משלמים עד שצריך להגיש) ניתן לפתוח ticket ולשאול שאלות, אני מניח שגם לגבי התמחור.

לא יצא לי לבדוק תוכנות אחרות, אך בינתיים אני מסתדר איתה, וגם שירות הלקוחות שלהם עונה במייל מאוד מהר, והצוות הטכני פותר בעיות (למשל ביקשתי מהם שיוסיפו אופציה למלא HTKO במדינה של זיכוי מס זר).

אהבתיאהבתי

קראתי עכשיו את הרשומה על הארכות ב2015. בחלק מהבעיות אכן ניתקלתי ופתרתי בדרכים עוקפות, קצת חפיפיות, כמו כשלא היה מקום כתבתי בראשי תיבות וכדו(אין לי יותר מ4 ילדים. אולי שנה הבאה… אז לא נתקלתי בבעיות הנוגעות לכך)

תכלס, ניסיתי בעבר מספר תוכנות והסבלנות שלי לא עומדת במליוני השאלות והתחקורים. פעמיים התייאשתי באמצע. אני צריכה טופס בו אני ממלא ישירות, לפי שיקול הדעת שלי.

האמת שניסיתי רק חינמיים אבל זו טעות. אפילו מול השיקול של משלוח בדואר (שלחתי 1040X רשום לארהב עלה סביבות ה10 דולר…)

המלצתך?

אהבתיאהבתי

אין אפשרות להגיב לתגובה שכתבת אז מגיבה בנפרד:

תודה רבה על הסיוע הנדיב. בתלוי ברמת הסבלנותשלי, אולי אנסה את OLT

אהבתיאהבתי

בהצלחה 🙂

אהבתיאהבתי

שלום רב,

ראיתי את ההתכתבות שלך לעייל עם Hila, ואני רוצה להיות בטוח שהבנתי נכון.

בשנת המס 2017 היו לי ההכנסות הבאות:

ריבית על פקדון בארץ.

שכר על עבודתי בארץ.

רווחי הון + דיבידנטים מבית השקעות אמריקאי (למעשה זה רוב ה-AGI שלי והרכיבים לעייל קטנים מ-5000$ סה"כ).

למס הכנסה בארץ שילמתי מס במקור על הריבית מהפקדון ושילמתי בנוסף 25% מס על רווחי ההון והדיבידנטים מארה"ב.

בתוכנה החינמית שבה אני משתמש למילוי הדו"ח (אחת מהמומלצות של ה-IRS), מילאתי ששולם מס זר על הפקדונות בארץ (נשאלתי על כך כחלק ממילוי ידני של טופס 1099-INT) ומילאתי טופס 2555 כדי לפתור ממס את ההכנסה משכר על עבודתי בארץ.

אין לי חבות מס בארה"ב על 2017.

השאלה היא האם אני יכול\צריך לכלול בנוסף טופס 1116 עבור המס ששילמתי בארץ על רווחי הון שהיו לי בארה"ב, והאם ניתן לקבל זיכוי מס עתידי על מס זה מכיוון שזה רווח שאינו רווח חו"ל אלא רווח מקומי בארה"ב (מבחינת ה-IRS).

ושאלה כללית יותר על כל העניין של זיכוי מס עתידי, השאלה שלי אולי נובעת מבורות אבל אני שואל למה זה טוב? באיזה מצב המס בארה"ב גבוה מהמס בארץ? (אני נשוי+2)

תודה רבה על הבלוג המצויין!

אהבתיאהבתי

היופי בטופס 1116 הוא שהוא לבד יקבע לך כמה מתוך המס ששילמת לישראל, תוכל לנצל באותה שנה.

בגדול מאוד, זהו החלק היחסי של ההכנסה הזרה מתוך סך ההכנסות כפול המס הזר.

אם יש לך הרבה הכנסה אמריקאית, אז כמות המס שתוכל לנצל תהיה קטנה ולהיפך.

מילוי טופס 1116 עשוי להיות מאוד טריקי, רצוי להשתמש בהנחיות של ה-IRS בנוסף להנחיות מהתוכנה (או בפוסטים שכתבתי כאן שמתרגמים את רוב ההנחיות).

אגב אין דבר כזה תוכנה מומלצת על ידי הirs, יש תוכנה מוכרת על ידי הirs לעניין של שימוש חינמי לבעלי הכנסות נמוכות. הirs לעולם לא יקבל טיעון "התוכנה אשמה" כמקור לטעות.

לגבי הזיכוי העתידי, לך תדע אולי מתישהו בהמשך מדינת ישראל תתעשת, וחבל שתהיה חייב כסף לארה"ב. כמו כן, תוכל לנצל מס זר פאסיבי עודף גם על הכנסות מנדלן (אם יהיה לך בעתיד).

אהבתיאהבתי

תודה על המענה המהיר.

בתוכנה (H&R BLOCK) בעת מילוי טופס 1116 הוא מציג לי את השאלה הבאה:

For your Alternative Minimum Tax (AMT) foreign tax credit, you can either:

Have us calculate your credit using the simplified limitation election – This method is simpler since you don’t need to enter AMT adjustments to your regular income and expenses.

Enter AMT adjustments to your income and expenses – This method is complex, but might result in a larger AMT foreign tax credit.

Whichever method you choose, you’ll need to use it in the future unless you receive IRS permission to switch.

Which would you like to do?

בשלב בזה הלכתי קצת לאיבוד….

א. האם באמת זה כל כך מורכב יהיה אח"כ לעבור משיטה אחת לשניה?

ב. עיינתי בטופס ה-1116 הרגיל ולא ממש הבנתי כיצד שאלה זאת קשורה למילוי הטופס.

אשמח לעזרה.

אהבתיאהבתי

לא זוכר באיזה פוסט של זיכוי מס זר זה הופיע (נרכה לי שברביעי), אבל כתבתי שלא כדאי לעשות simplified limitation election בגלל שלרוב הוא לא מטיב עם מגיש הדוח.

א. אין לי מושג, מעולם לא ניסיתי לעבור משיטה אחת לשנייה. אני מניח זזה דורש ניסוח מכתב לirs והמתנה לתשובה.

ב. לבן אדם מהשורה אין יותר מדי התאמות לביצוע בין ההכנסה הרגילה להכנסה בשיטת AMT. ממה שראיתי שיכול להיות רלוונטי לשכירים בישראל, זה רק אם אתה מקבל rsu מהמעסיק.

לכן, חישוב ההתאמות בעצמך לעניין AMT הוא די פשוט ואם אין התאמות לביצוע אז מה שמופיע בשורה 28 של טופס 6251 הוא גם מה שמופיע בשורה 1 של אותו טופס (כלומר אין התאמות). אם תעבור על טופס 6251 ותראה שכן יש לך התאמה מסוימת לביצוע, תעדכן באיזה שורה ואנסה לתרגם לך את ההנחיות הרלוונטיות.

אהבתיאהבתי

ושאלה נוספת ואולי קצת הזויה…

יש אפשרות לקזז בדיעבד הפרשי מס ששולמו או שניתן לקזז עודפי מס רק אם המס המדובר נכלל בדוחות שנת המס הרלוונטית (בעזרת טופס 1116 וכד')?

אהבתיאהבתי

בעיקרון אתה יכול להגיש דוח מתקן על שנה שאתה רוצה לנצל עבורה זיכוי מס זר.

בפועל, הבנתי מרו"ח מסוים שהם פשוט מנסחים מכתב שאילו היו מגישים 1116 בשנה הרלוונטית, היה יוצא כך וכך זיכוי מס עודף. בכל מקרה אתה צריך לבצע את החישוב של כמה מס עודף היה יוצא לך. (לא בטוח שזה כל המס ששילמת, כי אם למשל החרגת שכר באותה שנה או שהיו לך הכנסות אמריקאיות באותה שנה, אז המס הזר המועבר היה פוחת).

אהבתיאהבתי

שלום, איני זקוקה לשלם מיסים בארץ משום השכר הנמוך.

איך עליי לציין זאת בטופס 1116 וב1040 תודה מראש.

אהבתיאהבתי

את מציינת את זה שלא שילמת מסים על ידי זה שאת לא ממלאת שום דבר שנוגע למסים, ובעיקרן טופס 1116.

בקיצור, נחסך לך עבודה 🙂

אהבתיאהבתי