עבר הרבה זמן מאז הפוסט האחרון. הרבה דברים קרו בשנה האחרונה שמנעו ממני כתיבה רציפה בבלוג. רוב הדברים הינם טובים (מעבר דירה, מעבר עבודה ולתפקיד ניהולי) וחלק קשורים למעגל החיים (סבתא ג'ודי האהובה). עם התקרבות עונת המיסים הקרובה, התעקשתי עם עצמי לרענן את מחשבון המסים.

לפני כחודשיים קיבלתם הצצה לדוח הטלסקופי החדש (1040) שאמור לשקף את רפורמת המס של 2017. ה-IRS טרם פרסם את הדוחות הרשמיים, ולכן העדכונים במחשבון נעשו לפי הטיוטות שפרסם ה-IRS. אי לכך, ראוי לנקוט במשנה זהירות בעת שימוש במחשבון.

נתחיל עם תזכורת מה בעצם המטרה של המחשבון:

לאזרח ארה”ב תושב ישראל יש חובת דיווח על הכנסותיו העולמיות ל-IRS. קיימות שתי דרכים עיקריות בהם ברוב המוחלט של השנים לא יהיה חייב כסף לממשלת ארה”ב.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

שימו לב: חלק מהלינקים בפוסט הזה מתייחסים לפוסטים הנוגעים לשנת המס 2017 ותוכלו לקרוא אותם בשביל להתרשם מהעיקרון. בעקבות הרפורמה, עודכנו חלק מהערכים בטפסים השונים, אך עיקרון חישוב המס נשאר זהה.

הדרך הראשונה היא באמצעות החרגת השכר, שבה השכר שקיבלנו עבור עבודה פשוט לא נחשב כהכנסה בארה”ב עד גבול מסוים (בשנת 2015 הרף היה $100,800, בשנת 2016 היה $101,300 ב-2017 היה $102,100 וב-2018 יעמוד על $104,100). בנוסף להחרגה הזו, כל אזרח זכאי ב-2017 לניכוי סטנדרטי ולפטור אישי, כאשר ב-2018 יהיה זכאי לניכוי סטדנרטי בלבד אך מוגדל משמעותית. כלומר, יש עוד סכום שהוא פטור ממס, וכל עוד ההכנסות שאינם מעבודה (ריבית בבנק, תיק השקעות, דמי לידה, דמי אבטלה, פנסיה), אינם עולים מעל לסך הניכוי הסטנדרטי והפטורים האישיים, לא תשלמו מס.

בדרך השנייה, מחשבים את חבות המס בארה”ב, ואז כל שקל ששילמנו כמס הכנסה לישראל, נחשב כזיכוי על המס בארה”ב. כל זיכוי עודף ניתן להעביר עד שנה אחורה ועד 10 שנים קדימה על מנת לקזז חבות מס שעלולה להיווצר בשנים ההם. זיכוי מס זר הוא נושא מורכב ואת ההסבר עליו סיכמתי בחמישה פוסטים (ראו כאן).

ישנם חוקי מעבר בין הבחירות הללו, כאשר ההנחה היא שאתם אוטומטית תלכו על האופציה הראשונה של החרגת שכר, ובשנה הראשונה בה מעוניינים לא לעשות החרגה יש לציין זאת במפורש (על הצהרה שמצורפת לדוח השנתי שלכם). לאחר ויתור על החרגת שכר לא ניתן שוב להחריג שכר ב-5 השנים העוקבות, אלא אם חלו שינויים משמעותיים בחיים שלכם (כגון מעבר למדינה אחרת), ואז יש להגיש בקשה מנומקת ל-IRS למה לוותר לכם על ה-5 שנים (כאשר הגשת בקשה כזאת עולה כסף רב).

אז איך בעצם תבחרו בין שתי השיטות?

מזל שלכם שאני כאן 😉 המתורגמן עשה זאת שוב והביא לכם מחשבון משוכלל שיכול לחשב לכם את המס בשתי הגישות השונות ושתוכלו לראות את התוצאות בעיניים.

אבל לפני שניגש למחשבון בואו נעמוד על היתרונות והחסרונות של כל שיטה.

הערה: לרווקים בלבד בשנת 2018 עשיתי חישוב מדוקדק, וגיליתי שבערך במשכורת חודשית של 12,300 ש”ח, הוא נקודת האיזון בין מיסים ישראליים לאמריקאיים. כלומר מי שמרוויח פחות מזה, משלם פחות מס לישראל מאשר חבות המס שלו לארה”ב ולכן עדיף לו להחריג שכר כדי לא להיות חייב לארה”ב. מי שמרוויח יותר מזה משלם בכל מקרה יותר מס לישראל, ולכן יכול לבחור בין שתי המצבים לפי השיקול שלו.

הערה: ב-2015 יצא לי 11,000 ש"ח לחודש. אבל לא התחשבתי בהפקדות לפנסיה שמורידות את המס שמשלמים. ב-2016 נקודת האיזון הייתה 14,785 ש"ח שכן התחשבה בהפקדות מקסימליות לפנסיה. ב-2017 זה היה 16,100 ש"ח. זה מושפע גם משינוי בשער הדולר וגם כעת מהורדת המסים ברפורמה.

שימו לב: בחישוב הנ"ל לא הסתמכתי על העמדה שתשלומי ביטוח לאומי ניתן לקחת כזיכוי מס זר. התחשבות כזאת כמובן תוריד משמעותית את נקודת האיזון וגם בעלי משכורות נמוכות בהרבה יהיה להם יותר משתלם לעשות זיכוי מס זר. מזכיר לכם שזוהי עמדה שמגובה אמנם בהנחיות ה-IRS, אך יש עדויות שה-IRS מנע מאנשים את השימוש בזה.

העמדה שלי היא שאם יש לי מס עודף בישראל, אז עדיף לי לקחת זיכוי מס זר כדי להעביר את יתרת המס קדימה לשנים בהם אולי לא יהיה לי עודף כזה. אבל החלטה כזאת גוררת חמישה שנים בהם לא ניתן לעשות החרגת שכר, ולכן כל אחד צריך לשקול בכובד ראש ולנסות לראות אם בשנים הקרובות ההכנסות יהיו דומות או לא. כמו כן, יש אירועים שלא ניתנים לחיזוי כמו רפורמת המס של 2018 שעלולות לגרום לכם להיות תקועים בבחירה לא אופטימלית עד שיגמרו חמשת השנים.

החרגת שכר עבודה

יתרונות:

- פשטות – התהליך יחסית פשוט, לרוב דורש מילוי טופס קצר (2555-EZ).

- במידה ואתם כמו רוב האנשים וההכנסה העיקרית שלכם היא מעבודה, ההחרגה מורידה את ההכנסה למס לאפס.

- אם יש לכם הכנסות שפטורות ממס בישראל (קרן השתלמות, שכר דירה), והם קטנות מהניכוי הסטנדרטי והפטורים האישיים, לא תהיה חבות מס בארה”ב באותה שנה.

חסרונות:

- החיסרון העיקרי הוא להורים לילדים בעלי אזרחות אמריקאית. החל משנת המס 2015, מי שמחריג שכר, אינו יכול לקבל החזר מס בגין ילדים. ניתן לקבל זיכוי מס שיוריד לכם מס שאתם חייבים (שכבר אמרנו שזה לא סביר שיקרה), אבל לא כסף בחזרה. מדובר על עד $1,000 לילד עד גיל 17 בכל שנה. בעקבות רפורמת המס, החל משנת 2018 כבר מדובר על עד $1,400 בשנה. אכתוב בפוסט עתידי מה לדעתי צריכה להיות האסטרטגיה של הורים לילדים אמריקאיים בעלי משכורות נמוכות.

- זה ישאיר לכם פחות זיכוי מס זר שתוכלו להעביר קדימה. זה נובע מכך שאם יש כסף מעל החרגת השכר + הניכוי הסטנדרטי + הפטורים האישיים, הוא ימוסה במדרגות הגבוהות, כאילו לא החרגתם שכר. לדוגמא: אם אתם רווקים והרווחתם שכר של $140,000, החרגתם $102,100 והניכוי הסטנדרטי והפטור האישי מסתכמים ב-$10,400. סה”כ ההכנסה למס שלכם תהיה $27,500. היות וההכנסה היא מעל $93,701, המס על הסכום יהיה 28%. כלומר, חבות מס של $7,700. אבל על הכנסה כזו שילמתם $35,068 מס הכנסה לישראל. אבל לא תוכלו לקחת את כל הסכום כזיכוי מס זר. תצטרכו להפחית את החלק היחסי של ההחרגה מההכנסה הכוללת. כלומר, תוכלו לקחת רק $9,493 כזיכוי מס זר וישאר לכם $1,793 כזיכוי להעברה לשנים הבאות. אם לא הייתם מחריגים שכר, חבות המס לארה"ב הייתה $29,270 וכאמור שילמת לישראל $35,068 שתוכלו לנצל כזיכוי מס זר וישאר לכם $5,798 להעברה לשנים הבאות. צרות של עשירים, אני יודע.

- חיסרון גם לגבי זוג נשוי שמגיש במשותף, שלאחד יש הכנסה גבוהה והרבה מס זר, והשני הכנסה בינונית וכמעט ואין מס זר. אם נחריג את ההכנסה רק של המרוויח הנמוך, זה עלול לגרום לפחות זיכוי עודף שיועבר לשנים קדימה.

זיכוי מס זר

יתרונות:

- ניתן לקבל החזר מס בגין ילדים. ייתכן וגם אם המס בארה”ב גדול מהמס בישראל (יכול לקרות עבור משכורות נמוכות), שתקבלו חלק מה-$1,000 בחזרה (החל משנת המס 2018 זה יעלה ל-$1,400).

- ניתן לכסות באמצעותו על מס שחייבים באותה שנה מכך שיש הכנסות שפטורות ממס בישראל ואינם פטורות ממס בארה”ב (קרן השתלמות ושכר דירה הן דוגמאות נפוצות).

- ניתן להעביר עודף זיכוי מס זר אחורה עד שנה וקדימה עד עשר שנים, ולקזז חבות מס בשנים ההם. חבות מס עלולה להיגרם בשנים בהם מקבלים הכנסה פטורה ממס בישראל שאינה פטורה ממס בארה”ב (קרן השתלמות, שכר דירה).

- הזיכוי שניתן להעביר קדימה יהיה גדול מהמקרה בו מחריגים רק חלק מהשכר (לפי הדוגמא לעיל), ברוב המקרים.

חסרונות:

- מסובך!!! מחייב מילוי טופס (1116) מסובך עבור כל קטגוריה של הכנסה (הקטגוריות הנפוצות הינן כללית ופסיבית), וביצוע חישובים והתאמות שעלולות להיות מורכבות במצבים מסוימים (בעיקר אם הכנסה פאסיבית מאוד גדולה).

- במידה והכנסות שפטורות ממס בישראל הינן גבוהות יחסית, עלול לגרור חבות מס בשנים מסוימות.

- גורר מילוי טופס מס אלטרנטיבי ללא קשר לרמת ההכנסות. הטופס הנ”ל (6251) מסובך, וגם יש למלא בשבילו שוב את טפסי זיכוי מס זר (1116) עם חוקים שונים והנחיות שונות הקשורים למס האלטרנטיבי.

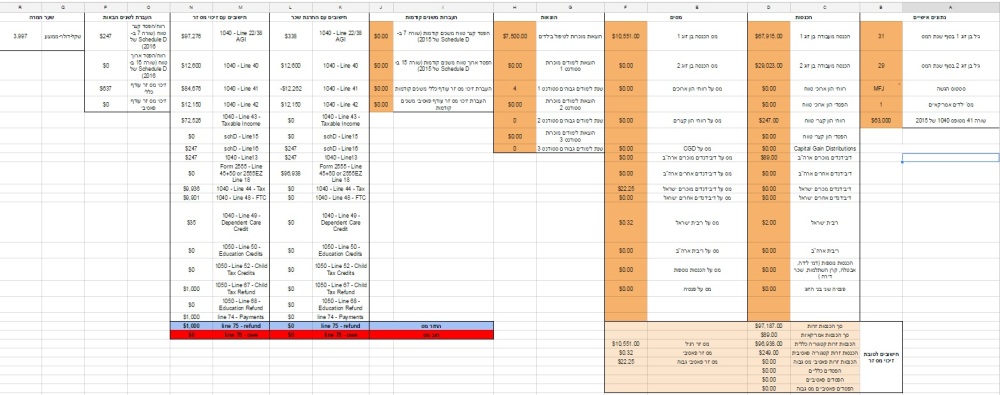

מחשבון השוואה בין הגישות

במחשבון תזינו פרטים אישיים (גיל, סטטוס הגשה ומספר ילדים אמריקאיים), פרטים על הכנסות ופרטים על מסים זרים ששילמתם, כמו כן על עודפים (אם יש צורך) של מסים זרים עודפים משנים קודמות, וכן על הפסדי הון משנים קודמות. כמו כן תזינו פרטים על הוצאות מוכרות לצרכי זיכוי מס, שהן הוצאות על טיפול בילדים, והוצאות בגין לימודים.

תזכורת: ניתן למלא רק שדות הצבועים בכתום. כל השאר מתמלא אוטומטית. חובה לעבוד עם הגליון האלקטרוני של גוגל, משום שיש קוד מחשב מאחורי הגליון שמבצע את החישובים. כלומר, לא ניתן להעתיק את הקובץ לאקסל.

לאחר הזנת הנתונים, הגליון אוטומטית יחשב את השורות השונות בטופס 1040 כולל זיכויים אם יש. התוצאה הסופית תופיע בתיבות המסומנות בצבע תכלת ואדום (שורות 19-20, עמודות K-N), ושם תדעו אם אתם צפויים לקבל החזר, חייבים מס ל-IRS או שמאוזנים.

את הנתונים על ההכנסות והמסים יש להכנס בדולרים. שער ההמרה הממוצע עבור שנת 2018 היה 3.599 ש”ח לדולר (ה-IRS טרם פרסם נתון רשמי, את הנתון הזה לקחתי מ-oanda.com). בשנים עברו הערך שה-IRS פרסם היה גבוה מהממוצע בפועל.

בואו נראה איך זה נראה:

יש הרבה סעיפים להזין, בואו נעבור על החלקים השונים:

נתונים אישיים

גיל בן זוג 1 בסוף שנת המס, גיל בן זוג 2 בסוף שנת המס – יש למלא את הגיל של בני הזוג. רווק/ראש אב בית/אלמן מוכר ימלא את הגיל שלו בתא של בן זוג 1.

סטטוס הגשה – לפי הסטטוס בה אתם מגישים, האופציות הן: MFJ – נשואים המגישים ביחד, MFS – נשוי המגיש בנפרד, HOH – ראש אב בית, QW – אלמו מוכר, Single – רווק.

שורה 41 מטופס 1040 של שנת 2017 – בשביל חישובי רווח והפסדי הון יש למלא את הנתון הזה. למי שלא מילא ב-2017או שלא יודע שפשוט ימלא -0-. אבל רצוי לשמור את כל הטפסים משנים קודמות בכל מקרה, אז אמור להיות לכם הנתון הזה.

כמות ילדים אמריקאיים – בעקבות הרפורמה יש הפרדה לילדים הזכאים לזיכוי מס בגין ילדים שיש להם מספר SSN, ומצד שני ילדים אמריקאיים שאין להם SSN ותלויים אחרים (כגון ילדים מגיל 17 עד גיל 19, או עד גיל 24 אם הם סטודנטים).

הכנסות

הכנסה מעבודה – לפי כל אחד מבני הזוג. ניתן למצוא בדרך כלל בסעיף 158 או 172 של טופס 106 שמקבלים מהמעסיק. צריך כמובן להמיר לדולרים. (מי שמוסיף את הפקדות המעסיק לקרנות השונות להכנסה שלו, יכול להוסיף אותם כאן, עם זאת לדעתי הפקדות לקרן השתלמות ניתן להזין כאן, ואילו הפקדות מעסיק לקרן פנסיה, רצוי לשים בקטגוריה של הכנסות נוספות רגילות).

רווחי/הפסדי הון קצרי/ארוכי טווח – אם יש לכם ברוקר ישראלי הוא לא יעזור לכם עם החישובים. יש לעקוב אחרי תאריכי הקנייה והמכירה של הניירות ולחשב את הרווח/הפסד בדולרים. לצורך כך יש להמיר לדולרים את ערך הקנייה לפי שער ההמרה של יום הקנייה ואת ערך המכירה להמיר לדולרים לפי שער ההמרה של יום המכירה. אני אוהב את X-Rates בשביל הנתונים ההיסטוריים שהם מספקים. בתא של ההפסד יש לרשום את ההפסד כמספר חיובי. זכרו שארוך טווח זה מכירה יותר משנה לאחר הקנייה.

Capital Gain Distributions – מי שמשקיע בקרנות נאמנות אמריקאיות, מנהל הקרן מחויב לחלק למשקיעים בכל שנה את רווחי ההון שהפיק בקרן. את הדיווח על זה תקבלו בתא 2a בטופס 1099-DIV השנתי שמנהל הקרן יספק לכם.

דיבידנדים מוכרים/אחרים ארה”ב/ישראל – את כל הדיבידנדים שקיבלתם תבדקו אם הם מוכרים או אחרים, וכן אם הם מארה”ב או מחוץ לארה”ב. זה לא משנה איפה יושב בית ההשקעות שלכם, אלא מאיפה הנייר שהפיק את הדיבידנד. למשל, מי שמשקיע בבית השקעות בישראל אבל קונה את הנייר VTI, הדיבידנד יחשב אמריקאי.

ריבית ישראל/ארה”ב – ריבית מפקדונות בבנק ו/או אג”ח. לפצל לפי מקור הכספים אם בארה”ב או מחוצה לה (לצורך העניין גם אם יש לכם חשבון בצרפת, תכניסו את הריבית לריבית ישראל).

הכנסות נוספות – דמי לידה, דמי אבטלה, קרן השתלמות, שכר דירה ועוד הכנסות נוספות ואחרות שעלולות להיות לכם (עבור מי שמחשיב הפקדות מעסיק לקרן הפנסיה כהכנסה בשנת המס הנוכחית, לדעתי זה צריך להיכנס כאן, מכיוון שעל פי ההנחיות להחרגת שכר לא ניתן להחריג הפקדות מעסיק לקרן פנסיה).

פנסיה שני בני הזוג – תסכמו את הסכומים שקיבלתם כקצבה מקרנות פנסיה למינהן.

מסים

ההסבר כאן די פשוט, לכל סעיף בהכנסות רשמו את המסים ששילמתם על אותם סכומים. אם זה מהכנסה אמור להופיע לכם בסעיף 42 של טופס 106 שקיבלתם מהמעסיק. אם זה מבנק/בית השקעות ישראלי אז סעיף 43 של טופס 867 אבל יותר טוב לבדוק כל עסקה ספציפית כדי לראות כמה מס נוכה. אם זה מבנק/בית השקעות אמריקאי אז כמה מס הייתם חייבים לישראל לפי הדוח השנתי של ישראל.

הערה: מי שחייב להגיש דוח שנתי בישראל, או שביקש בקשה להחזר מס בישראל, שיחכה עד שיקבל לידיו את השומה ממס הכנסה, ושם אמור להיות רשום כל המסים שאתם חייבים/שילמתם לישראל.

הוצאות

החלק הזה נועד כדי להזין הוצאות שבגינן אולי תקבלו זיכויים ו/או החזרי מס.

הוצאות מוכרות לטיפול בילדים – כמה הוצאות מוכרות שילמתם בגין טיפול בילדכם עד גיל 13 ללא תשלומים לבית ספר/גן חובה. תראו כאן את הפוסט הרלוונטי לראות מה נחשב הוצאה מוכרת.

הוצאות לימודים מוכרות – הכנסתי שלוש תאים שונים כדי שתוכלו להזין הוצאות על לימודים בגין עד שלושה סטונדטים שונים במשק הבית בשנה מסוימת (למשל, גם האבא וגם האמא וגם ילד עד גיל 24 שלא מימן את עצמו היו סטודנטים באותה שנה). אין הגבלה גם שיהיו יותר משלושה סטודנטים, אבל השם ישמור אם זה המצב שלכם 😉

חדש ל-2016 – הזנה של איזה שנת לימודים גבוהים זו עבור כל סטודנט. עבור מי שעבר 4 שנים לא ניתן כבר לקבל החזר מס, אבל כן ניתן להקטין את המס החייב באמצעות הוצאות הלימודים.

העברות משנים קודמות

העברות הפסדים משנים קודמות – תצטרכו את Schedule D של השנה הקודמת (2017), ולשלוף משם את שורה 7 ואת שורה 15 שלו. יש לרשום את הערך לפי הסימן שהופיע, כלומר אם רווח אז לרשום מספר חיובי ואם הפסד לרשום מספר שלילי.

העברת זיכויי מס זר משנים קודמות – בעיקרון תשאירו את התאים הללו ריקים (או -0-). אם תראו שאחרי החישוב אתם עדיין חייבים מס (תא N20 או L20), ויש לכם זיכוי מס זר מעשר השנים האחרונות אז תמלאו את הזיכוי העודף ותראו שזה מוריד לכם את חבות המס באותה שנה. כמובן שיש לרשום את זיכוי המס העודף לפי הקטגוריה הרלוונטית. תצטרכו בשביל זה את טופס 1116 של שנה שעברה.

חישובים

אתם תראו שתוך כדי שאתם ממלאים/משנים את הקלט, שהחישובים כבר מתעדכנים בשתי הטורים של החישובים – 1) חישובים עם החרגת שכר ו-2) חישובים עם זיכוי מס זר. בואו נעבור על השדות השונים:

הערה: השורות הללו הם השורות החדשות בטופס 1040 החדש של 2018 שכאמור הוא קצר משמעותית מהטופס של שנים קודמות (אך יש הרבה יותר נספחים למלא).

1040 שורה 7 – זהו בעצם ה-AGI שלכם. הסכום שהרווחתם פחות התאמות מותרות (שבסבירות גבוהה אין לכם כאלו).

1040 שורה 8 – הניכוי הסטנדרטי שלכם.

1040 שורה 10 – AGI פחות הניכוי הסטנדרטי. בעקבות הרפורמה זהו גם ההכנסה למס לשכירים.

SchD Line 15 – שורה 15 של Schedule D – רווח/הפסד הון נטו ארוך טווח. נתון שעוזר לחישוב המס הסופי.

SchD Line 16- שורה 16 של Schedule D. רווח/הפסד הון נטו כולל. נתון שעוזר לחישוב המס הסופי.

1040 שורה 13 – רווח ההון נטו או הפסד הון נטו. מלבד שהפסד הון נטו מוגבל ב-$3,000 וכל היתרה מועבר לשנה הבאה.

Form 2555 – Line 45+50 or 2555EZ Line 18 – כמה שכר עבודה הוחרג. בעמודה הראשונה יופיע לכם הסכום של הכנסות בני הזוג מעבודה, בעמודה השנייה יופיע -0- כי לא מחריגים שכר ובודקים אם זיכוי מס זר עדיף.

1040 שורה 11 – המס המחושב.

FTC – זיכוי מס זר. כבר אין התייחסות מפורשת אליו בטופס הראשי אלא רק בנספח.

Dependent Care Credit – זיכוי בגין הוצאות טיפול בילדים עד גיל 13. כבר אין התייחסות מפורשת אליו בטופס הראשי אלא רק בנספח.

Education Credit – זיכוי בגין הוצאות על לימודים. זהו החלק של הזיכוי בלבד. החלק של ההחזר מס נמצא בשורה 17c.

1040 שורה 12a– זיכוי מס בגין ילדים. זהו רק החלק של הזיכוי. החלק של החזר המס נמצא בשורה 17b.

1040 שורה 17b – החזר מס בגין ילדים.

1040 שורה 17c – החזר מס בגין הוצאות על לימודים.

שורה 18– תשלומים – סך כל החזרי המס.

שורה 19 – כמה כסף ה-IRS חייב לכם.

שורה 22 – כמה כסף אתם חייבים ל-IRS.

העברות לשנים הבאות

דומה מאוד להעברה משנים קודמות, רק שהפעם החלק הזה יעזור לכם כשאפרסם את המחשבון לשנת 2019, ותצטרכו להזין את הסכומים שאתם מעבירים מ-2018.

שער המרה

תזכורת לשער ההמרה הממוצע הרשמי של ה-IRS בין השקל לדולר לשנת 2017 (וכן לשנים קודמות). כרגע לקחתי את הנתון מהאתר oanda.com עד שה-IRS יועיל לפרסם את הנתון שלו (מנסיון הוא מעט גבוה מהנתון ב-oanda).

הגבלות המחשבון

אוקיי סיימנו לעבור על המחשבון. רגע לפני שאתן לכם לינק להעתקה שלו אל חשבון הגוגל שלכם, בואו נעבור על כמה מגבלות שלו:

- אין תמיכה במי שלוקח ניכוי מפורט במקום ניכוי סטנדרטי.

חישוב המס הוא שונה בעד $5 מהחישוב של ה-IRS היות והוא מבוסס על מתמטיקה.ה-IRS משתמש בטבלאות ידועות מראש כדי לחשב את המס שלכם, וגם השנה השתמשתי בהם. לא צריך מתמטיקה.- אין את חישוב המס האלטרנטיבי. עלול להשפיע אם היו לכם הרבה קיזוזים מההכנסה, או אם קיבלתם אופציות מהחברה בה עבדתם. קראו את הפוסט הרלוונטי לראות אם זה נוגע אליכם.

- אין תמיכה בהכנסות פאסיביות כגון: מכירת דירה שהייתה מושכרת, מכירה של מתכות יקרות.

- אין התאמות לדיבידנדים זרים מוכרים בחישוב של זיכוי מס זר.

- אין את ההתאמות של שורה 16 של זיכוי מס זר. הסבירות שיקרה אחד המצבים המתוארים שם לא גבוה.

- אין את ההתאמות של שורות 1a ו-5 ושורה 18 של זיכוי מס זר. זה רלוונטי רק למי שיש לו הכנסות מאוד גבוהות, וכמו כן דיבידנדים מועדפים ורווחי הון נטו של יותר מ-$20,000.

ההגבלות הללו לא מעקרות מתוכן את המחשבון. קחו אותו כפלטפורמה לקבלת ההחלטה ולא לדעת על הסנט השחוק את החוב/החזר המדויק שלכם. אשמח אם אנשים יוכלו לשלוח לי דוגמאות בתגובות, להבדלים שיצאו להם בין דוח המס האמיתי שלהם למה שיצא במחשבון על מנת שאוכל לשפר את הדיוק.

המחשבון עצמו

לחצו על התמונה (או כאן על הלינק) ואז יפתח לכם המסך הבא (אולי תצטרכו להיכנס לחשבון הגוגל שלכם לפני):

תלחצו על Make a copy וזהו… יש לכם את המחשבון. תמלאו דוגמאות כאוות נפשכם ותראו מה כדאי לכם.

הרבה תודה על הבלוג הנוכחי והקודמים. יישר כוח!

שאלות לגבי טופס 2555 לשנת 2018:

1. בחלק העליון של הטופס כתוב שאינך יכול להחריג אם יש לך הכנסה כעצמאי. אני גם שכיר וגם עצמאי. האם יכול לבצע החרגת שכר?

2. יכול לפרט מה זה בונה פידה (שורה 1a)?

2. נוסע לעבוד בארה"ב למשך חודש תחת מעסיק אחר מזה הישראלי בו הועסקתי עד היום. בשורה 6 – איזה לרשום?

בשורה 13 – שם להכניס את הסכום ההמקסימאלי הניתן להחרגה (כ- 102K דולר)?

תודה רבה!

אהבתיאהבתי

שלום וברוך הבא לבלוג!

אהבתיאהבתי

היי אני אבודה,

חייבת למלא גילוי מרצון אין לי מושג איך.

יש משהו שאוכל לשוחח עמו טלפונית ולקבל עזרה?

אהבתיאהבתי

שלום וברוכה הבאה לבלוג.

בתור התחלה את יכולה לקרוא את הפוסט שכתבתי בנושא של גילוי מרצון, רק בשביל לקבל כיוון כללי מול מה את עומדת.

האתר הזה אינו מספק שירותי תמיכה טלפוניים (גם לא בתשלום). אם את רוצה את מוזמנת לפנות אליי במייל: fintranslator1040@gmail.com ואוכל להפנות אותך לבעל מקצוע שיוכל לעזור לך.

לחלופין את יכולה לשאול שאלות בתגובות בסוף הפוסט על גילוי מרצון, ואנסה לעזור. קחי בחשבון שאין לי נסיון בהגשת גילוי מרצון כי מעולם לא עשיתי לעצמי.

אהבתיאהבתי

טיפה יצאתי מבולבל,

אני שכיר, נשוי לישראלית + ילדה (לא אזרחית), שהרוויח בקירוב שכר מינימום, אין לי שום הכנסות נוספות (חסכונות, מניות וכדו') להוציא קצבת ילדים שרשמית אישתי מקובלת.

בקרוב אני אוותר על האזרחות שלי, כך שאין לי מטרה בצבירת זיכוי מס זר. האם כל מה שאני צריך זה למלא את 1040 בשורות 1, 6 ו-7 (בצירוף נספחים 1, 6 ו- EZ2555 והשורות הרלוונטיות בפוסט "מילוי טפסים – אפשר כבר לשלוח?" שיוצא 0 במקרה שלי)? או שאני צריך להמשיך גם לדווח על שורות ניכוי מס זר, שאינן רלוונטיות אלי?

אני יודע שזה נשמע מוזר לעשות את זה, אבל כאשר מילאתי דרך חברה לפני יותר מ- 5 שנים הם מילאו גם וגם.

תודה רבה על הבלוג, הוא עוזר מאוד

אהבתיאהבתי

אם אתה לא דורש או מממש זיכוי מס זר, אין לך מה למלא את הטפסים הללו.

כנראה שהחברה שמילאה עבורך מילאה באמצעות תוכנה שממלאת את הטפסים הללו אוטומטית לכל אזרח עם כתובת זרה. תבדוק אם החל משורה 12 בטפסי 1116 יש אפסים בכל התיבות.

לגבי מה שכתבת על ההגשה שלך, אתה צודק, רק שצריך להוסיף גם את Schedule B כדי לסמן שם שהיו לך חשבונות זרים ולסמן את התיבה ששואלת אותך אם אתה חייב בהגשת FBAR או לא.

אתה לא יכול לעצור בשורה 7, צריך למלא את השורות הרלוונטיות עד הסוף (פשוט למלא אפסים בתיבות לא רלוונטיות).

אהבתיאהבתי

תודה…

אהבתיאהבתי

שלום יעקב,

קראתי בעיון רב את כל החלקים השונים של מילוי הדוחות ועבדתי על פיהם. אני לא כל כך מצליח להבין מדוע עלי להיכנס לתוך כל החישובים המורכבים במידה ועל פי הסבריך כבר הגעתי להבנה שסכום החוב שלי לIRS הוא 0. זאת לפי הנתונים הבאים:

שכר עבודה-8723$

ריבית-0.278$

דיבידנדים מועדפים-1349$

רווחי הון קצרי טווח-3330.25$

רווחי הון ארוכי טווח-8659$

למיטב הבנתי, בעקבות הסבריך הבהירים, וברמה הכי פשוטה החישוב אמור להיות כך בלא צורך במחשבון או כל חישוב מסובך יותר (מחשבון וכו'):

החרגת שכר על פי טופס EZ2555: ניכוי של 8723

רווחי הון ארוכי טווח יחד עם הדיבינדנדים המועדפים לא עוברים ביחד את ה38,600$, ולכן אני לא חייב עליהם מס.

עד כאן נשאר לי 'הכנסה למס' בסכום של 3330.528 (ריבית+רווחי הון קצרי טווח).

מאחר ואני זכאי ל-standard deduction בסכום של 12,000 (אני רווק) הוא מקזז את החוב שלי על פי 'ההכנסה למס' הנ"ל, ובכך מסתכם חישוב המס שלי ב-0.

האם אין זה מספיק?

אהבתיאהבתי

תודה על שאלתך, הוא מעיד על הבנה טובה במיסי ארה"ב.

אם אני מבין נכון, אתה שואל למה אתה צריך למלא דוחות אם חבות המס שלך היא 0?

ואתה לא צריך למלא את כל הדוחות רק בגלל שכתבתי עליהם, אתה צריך למלא רק דוחות שרלוונטים אליך.

במקרה שלך זה:

טופס 1040

גליון 1

גליון 6

Schedule B

טופס 2555EZ

טופס 8949

Schedule D

הערה נוספת: לגבי רווחי הון ארוכים ודיבידנדים מועדפים, זה לא מספיק שהם ביחד לא יעברו את ה-$38,600 אלא שכל ההכנסה שלך לא תעבור את ה-$38,600 ועוד הניכוי הסטנדרטי.

אהבתיאהבתי

תודה על המענה המהיר.

כתבת את הדברים וההדרכה בצורה מאוד בהירה, ורק קצת הסתבכתי בחלק האחרון: של החישוב עם הטבלאות השונות והמחשבונים.

היה לי ברור מההסברים שלך שעלי למלא את הטפסים שציינת, וכך גם עשיתי.

שאלתי הייתה: האם בהכרח עלי להשתמש במחשבון, כולל פירוט של כמה מס שילמתי לישראל וכו' וכו', אם ממילא על פי הדברים שכתבתי למעלה כבר ברור לי שחובת המס שלי היא 0? אני שואל מפני שבפוסטים הקודמים כתבת לא פעם משהו בסגנון: "אם אחרי החרגת השכר שמקזז את שכר העבודה, סך כל ההכנסות הפסיביות לא יעברו את הStandart Deduction אזי חוב המס שלכם לארה"ב יהיה 0."

במקרה שלי יש כאמור את שילוב הגורמים האלה לחישוב המס: הכנסה כוללת של מתחת ל100,00, כוללת דיבידנדים מועדפים ורווחים ארוכים וקצרי טווח, כולל החרגת שכר בטופס EZ2555… אך החוב הכולל יסתכם ב-0. כשקראתי את הפוסט כאן על חישוב המס, חיפשתי לראות האם תכתוב זאת, כפי שכתבת בפוסטים הקודמים, ופשוט ראיתי שאתה מכווין ישירות לחישוב המס על פי הטבלאות השונות והמחשבון בהמשך לדברים שכתבת לפי אילו טבלאות וחישובים יש לחשב.

שאלה לגבי הערתך הנוספת. כתבת שלא מספיק שרווחי ההון הארוכים והדיבידנדים המועדפים יחד לא יעברו את ה38,600 אלא שכל ההכנסה לא תעבור.

איך ההכנסה שלי משכר עבודה שמנוכה באמצעות 'החרגת השכר' רלוונטית לטבלת ה-Qualified Dividends Tax Rate – בה כתוב שעד 38,600 לרווק המס הוא 0? למיטב הבנתי אין קשר בין השניים.

שאלה הבהרה לגבי הEZ2555 וההעברה של זה לSchedule 1 ול1040: לאחר שמילאתי את 8949 יצא לי, כאמור, 3330.25 ברווחי הון קצרי טווח, ו8659 ברווחי הון ארוכי טווח. בשורה 13 של Schedule 1 הנוגעת לרווחי והפסדי ההון אני נדרש לכתוב את סך כל הרווחים הקצרים+הארוכים (שורה 16 בSchedule D). זה יוצא יחד 11,989.25. במצב הזה כאשר אני מחסיר מזה את החרגת השכר לפי טופס EZ2555 (שורה 21 של Schedule 1) אני מקבל 3266.25$ וממלא את זה בשורה 22 של Schedule 1.

במצב הזה קורה משהו שאני לא בטוח אם צדקתי לגביו ואשמח אם תסביר לי אם נהגתי באופן תקין:

אני מעביר את שורה 22 בSchedule 1 לשורה 6 בטופס 1040

ואז בטופס 1040 אני מחבר את שורות 1-6 (8723-שכר עבודה + 0.278 ריבית + 1349 דיבידנדים מועדפים + 3266.25 [סך רווחי ההון פחות החרגת השכר]) ויוצא לי 13,338.528$.

בשורה 8 אני צריך להזין 12,000 שזה הStandart Deduction שלי כרווק, ואז בעצם אני מגיע למצב שבשורה 10 של טופס 1040 (Taxable income) אני עומד על 1338.528. *אך החישוב יצא מוטעה כך, מפני שלא הכנסתי לחישוב את קיזוז המס שאני מקבל על רווחי הון ארוכי טווח ודיבידנדים מועדפים.

האם הצורה שבה מילאתי את שורות 1-6 ב1040 היא תקינה? או באמת עשיתי משהו לא נכון?

אהבתיאהבתי

אתה לא חייב להשתמש במחשבון שפרסמתי. אתה יכול להשתמש בו ולבדוק אם החישוב שלך יצא נכון (המצב שלך יחסית פשוט). ממה שתיארת לי החישוב שלך יצא נכון.

את חישוב המס על הכנסות שלא הוחרגו מבצעים כאילו לא הייתה החרגה. כלומר מדרגות המס שלך לא מתחילות מ-10% להכנסה רגילה ו-0% להכנסה מועדפת, אלא מהמדרגה שהיית מגיע אליה אילו לא היית מחריג את השכר.

הכל תקין. החישוב שלך תקין. הביטוי של מס 0% על הכנסות מועדפות בא לידי ביטוי בחישוב המס בשורה 11a של טופס 1040.

תחשוב על זה ככה, גם אם היה רשום לך 38,600 בשורה 7 אבל הכל היה הכנסות מועדפות, עדיין בחישוב המס היה יוצא לך 0.

רק תיקונון קטן, את הערך משורה 22 של גליון 1, אתה מעביר למיני-שורה בתוך שורה 6, ואז אתה סוכם את שורות 1-5 עם המיני-שורה, ואת התוצאה כותב בסוף שורה 6.

אהבתיאהבתי

אוקיי.

רק לוודא שהבנת את כוונתך כאן: "כלומר מדרגות המס שלך לא מתחילות מ-10% להכנסה רגילה ו-0% להכנסה מועדפת, אלא מהמדרגה שהיית מגיע אליה אילו לא היית מחריג את השכר."

מאחר שהכנסתי משכר עבודה היא 8723, אני צריך להתחיל לחשב את Qualified Dividends Tax Rate מהסכום הזה?

וניסיתי בכל זאת לבדוק את הנתונים שלי על גבי המחשבון…

הגיוני שזה כותב לי שאני חייב 146 דולר? יכול להיות שזה מכיוון שה1349 דולר מדיבידנדים מועדפים לא מצוינים בשום מקום במחשבון ככאלו? לא ראיתי שיש איזכור להאם הדיבידנדים מועדפים או לא… (הזנתי את זה בריבוע של 'דיבידנדים מוכרים ישראל')

לגבי שורה 41 מטופס 1040 של 2017 מילאתי כרגע 0, את כל שאר הנתונים מילאתי כפי שהסברתי למעלה.. לגבי מיסים זרים ששולמו – כתבתי פשוט 25% מכל סכום, ולגבי הוצאות לימודים וכו' כתבתי הכל 0.. וללא העברות משנים קודמות

אהבתיאהבתי

ראיתי במחשבון שיצרת תיבות הזנה עבור רווחי והפסדי הון הן לטווח קצר והן לטווח ארוך. לעומת זאת עבור הדיבידנדים ראיתי שיצרת רק תיבות הזנה עבור דידיבדנדים מוכרים ו/או אחרים בישראל ו/או בארה"ב ללא איזכור או הבדלה בין דיבידנדים מועדפים, שזכאים לאותה ההטבה כמו רווחי הון ארוכי טווח, לבין דיבידנדים רגילים.

*כאשר הזנתי – לשם בדיקה – את הדיבדידנדים המועדפים שלי (1349$) ברווחי הון ארוכי טווח (כתוספת למה שהיה שם כבר לפני – 8659) אכן יצא לי בחישוב המס הסופי של המחשבון שהחוב שלי הוא 0.

אהבתיאהבתי

היי. לחצתי על הלינק מתוך המאמר ואני רואה 4 שורות של דיבידנדים:

דיבידנדים מוכרים ארה"ב

דיבידנדים אחרים ארה"ב

דיבידנדים מוכרים ישראל

דיבידנדים אחרים ישראל

אהבתיאהבתי

שלום,

במחשבון, באופציה של זיכוי מס זר מקבלים FTC ולא מקבלים כלום מהחרגת שכר (2555), אך באופציה של החרגת שכר מקבלים גם סכום מ-2555 וגם מקבלים FTC (במשבצת L10 בטבלה יש סכום גדול מאפס). חשבתי שאם בוחרים באפשרות של 2555, לא מקבלים שום FTC. תוכל להסביר את הסתירה?

תודה רבה לך על ההשקעה העצומה.

אהבתיאהבתי

שלום וברוך הבא לבלוג.

תוכל להפנות אותי למקום בו ציינתי שאם עושים החרגת שכר לא ניתן לקבל זיכוי מס זר? אם כתבתי כך זו טעות.

בגדול, אתה צריך להקטין את כמות המסים הזרים הזמינים לך לפי החלק היחסי שהחרגת מסך ההכנסות שלך. תוכל לראות את זה קורה בשורה 12 של טופס 1116.

למשל, אם היה לך הכנסה של 10,000 שקל מעבודה ומסים על סך 1,000, והחרגת את הכל אז החרגת 100% מסך ההכנסה שלך ולכן גם אין לך שום מס זר זמין (הרבה פעמים התוכנות ימלאו בכל מקרה את טופס 1116 עם אפסים בכל המקומות הרלוונטיים).

אם למשל היה לך 9,000 הכנסה מעבודה (ו-900 מס) ונגיד 1,000 מדיבידנדים (ו-100 מס) והחרגת את הכל, אז החרגת 90% מההכנסה שלך, אז אתה צריך להחריג 90% מהמסים הזמינים לך (או תוכל להשתמש רק ב-10% מהמסים). אז לצורך זיכוי מס זר של הכנסות רגילות יהיה לך רק 90 שקל זיכוי זמין ורק 10 שקל זיכוי מס זר להכנסות הפאסיביות.

מקווה שיותר ברור עכשיו.

אהבתיאהבתי

תודה על ההבהרה. נראה שהטעות היתה בהבנה שלי – בגלל ההפרדה ל"החרגת שכר או זיכוי מס זר" והתיאור שלהם בנפרד הייתי בטוח שחייבים לבחור רק אחד מהם. עכשיו אני מבין שאין שום הגבלה כזו.

אהבתיאהבתי

נכון, אך גם לרוב האנשים בשנים הראשונות, זה יהיה או זה או זה, בהנחה והכנסות פאסיביות קטנות מהניכוי הסטנדרטי.

אהבתיאהבתי

שלום,

עכשיו אני מבולבל. גם אני הבנתי שאפשר או החרגת שכר או זיכוי מס.

לדוג' כתבת שיש חוקי מעבר בין האפשרויות ואם בוחרים בזיכוי מס אז אי אפשר לחזור להחרגת שכר למשך 5 שנים.

אז איך אפשר לעשות אותם ביחד?

תודה

אהבתיאהבתי

אתה צודק, אני רציתי לפשט ויצאתי מבלבל.

לרוב האנשים יש רק משכורת ואולי הכנסה קטנה פאסיבית. לכן עבורם באמת ההחלטה היא אם לעשות החרגה או זיכוי מס זר.

בפועל, ההחלטה היא רק על החרגת שכר, כן או לא.

מה שקורה שברגע שמחריגים שכר זה מקטין את המסים הזרים ששילמת לפי החלק היחסי של ההכנסה שהוחרגה.

אם היה לך רק משכורת והחרגת את הכל, אז החרגת 100% מההכנסה ולכן תצטרך להחריג 100% מהמסים ששילמת ולא תוכל לעשות זיכוי מס זר (וגם לא יהיה לך צורך).

אם למשל יש לך שכר של $10,000 וגם הכנסה פאסיבית של $10,000 ושילמת על שניהם לישראל $4,000 מס הכנסה.

אז אם תחריג שכר (שהם 50% מההכנסות שלך), מצד אחד חבות המס שלך תקטן, מצד שני תוכל לנצל רק $2,000 מתוך המסים ששילמת בחלק של זיכוי מס זר.

אם לא תחריג שכר, אז חישוב המס בארה"ב יהיה גבוה יותר, אך תוכל לנצל יותר מסים בזיכוי מס זר.

השילוב בינהם נעשה בשורה 12 של טופס 1116 שבו צריך לעשות את החישוב של כמה מסים מתוך מה שכבר שילמת לישראל, יכולים להיות זמינים לך בארה"ב עקב החרגת שכר.

אהבתיאהבתי

תודה!

אהבתיאהבתי

ברשותך, עוד כמה שאלות בנושא.

אני יכול להחליט כמה אחוז מהשכר להחריג? או שאם אני בוחר להשתמש בהחרגה אז אוטומטית כל השכר מוחרג?

רשמת "לאחר ויתור על החרגת שכר לא ניתן שוב להחריג שכר ב-5 השנים העוקבות, אלא אם חלו שינויים משמעותיים בחיים שלכם".

מה יכולה להיות סיבה טובה לבקשה לחזרה למסלול של החרגת שכר? האם לדוג' חתונה (בעתיד) יכולה להיות סיבה?

כמה עולה לבקש את הבקשה הזאת? ואיך מבקשים?

תודה רבה

אהבתיאהבתי

ניתן להחריג חלקית, אך ה-IRS שומר את הזכות לתקן לך להחרגה מלאה (לא שמעתי על מקרה שזה קרה אבל צריך לקחת בחשבון).

אני מצטט מההנחיות מה צריך לעשות כדי לבקש לפני תום 5 שנים:

חתונה לא מצוינת שם, אבל כתוב שזו לא רשימה מלאה.

הכתובת למשלוח גם נמצאת שם בציטוט.

העלות לפי זה יכולה לנוע מ-$2,800 ועד $30,000 לפי רמת ההכנסה (מתחת ל-$250,000 זה $2,800).

אהבתיאהבתי

תודה רבה (על כל הבלוג, הזמן וההשקעה)!

אהבתיאהבתי

היי שוב

אני מגיש את הטפסים דרך OLT כמוך. זה נראה כאילו יש להם טעות קטנה בסכימה. בטופס 1040 בשורה 6 (סכמו את שורות 1-5), הם לא מוסיפים לסכום את הqualified dividends שלי.

שחישבתי בעצמי + המחשבון שלך הגעתי לתוצאה זהה.

נתקלת בזה? או להפך, איני אמור לסכום אותם? מדובר בסכום קטן מאוד (35$)

רן

אהבתיאהבתי

היי, כמובן שבסוף זאת הייתה טעות שלי.

בטופס 1099DIV מילאתי 0 ב- ordinary dividends ולא כללתי בתוכם גם את ה – qualified.

שבת שלום 🙂

אהבתיאהבתי

חסכת לי 🙂

שבת שלום

אהבתיאהבתי