היום אנחנו ממשיכים במסענו במילוי טופס 1040, והיום גם נלמד למלא טופס עזר שיתכן ותבחרו למלא אותו – טופס 2555EZ.

בהנחה וקראתם את הפוסט – סדרת מס ארה”ב (2018) – החרגת שכר או זיכוי מס זר? (מחשבון עזר בפנים) – אז היום נלמד איך מחריגים שכר מעבודה.

הערה: הפוסט הזה מתייחס להגשת הדוח עבור שנת המס 2018, כלומר הגשה באפריל 2019 (או עם הארכה למי שיש). מי שצריך את ההדרכה לשנת 2017 ניתן למצוא זאת כאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

שימו לב: חלק מהלינקים בפוסט הזה מתייחסים לפוסטים הנוגעים לשנת המס 2017 ותוכלו לקרוא אותם בשביל להתרשם מהעיקרון. עם זאת, העקרונות זהים, וההבדלים היחידים בין 2017 ל-2018 הם ערכים מסוימים שהוצמדו למדד. בכל פעם בו זה רלוונטי, עדכנתי את הערך המתאים. בהמשך אעדכן את כל הפוסטים לשנת 2018.

קודם נעבור על החלקים של דוח 1040:

- פרטים אישיים (עמוד ראשון)

- הכנסות (שורות 1-7)

- חישוב הכנסה למס (Taxable Income) וחישוב המס (שורות 8-11, 13-16)

- זיכויי מס – או כיצד ניתן לקבל כסף מה-IRS (או לפחות להקטין את מה שחייבים) – שורות 12 ו-17.

- תשלומים – חישוב האם אתם חייבים, או שה-IRS חייב לכם (שורות 18-23)

היום נתחיל לעבור על השורות הנוגעות לחלק ההכנסות.

הכנסות

נמנה את סוגי ההכנסות שה-IRS מצפה מאיתנו לדווח עליהם (ונזכיר חובת דיווח על הכנסה היא לא בהכרח חובת תשלום מס):

- הכנסה מעבודה כשכיר

- ריבית (בין אם מפקדונות, אג"ח או הלוואות אישיות)

- דיבידנדים – ישנה הפרדה ל: א. דיבידנדים רגילים ב. דיבידנדים מועדפים

- דמי גירושין להם זכאי אחד הגרושים מהשני (להבדיל מדמי מזונות שלהם זכאי הילד) – השנה זה עוד בתוקף, לשנת המס 2018 זה כבר מבוטל.

- הכנסה מעסק

- רווחי הון

- רווחים אחרים (למשל מכירה של נכסים בתוך עסק)

- פנסיה

- הכנסה משכירות של נכס, תמלוגים, שותפויות, נאמנויות וכד'

- הכנסה ממשק חיות

- דמי אבטלה

- קצבאות ביטוח לאומי (ישנם כאלה שפטורות ממס)

- כל הכנסה אחרת (למקרה שכבר חשבתם על איזה טריק 🙂 )

הכנסה מעבודה כשכיר

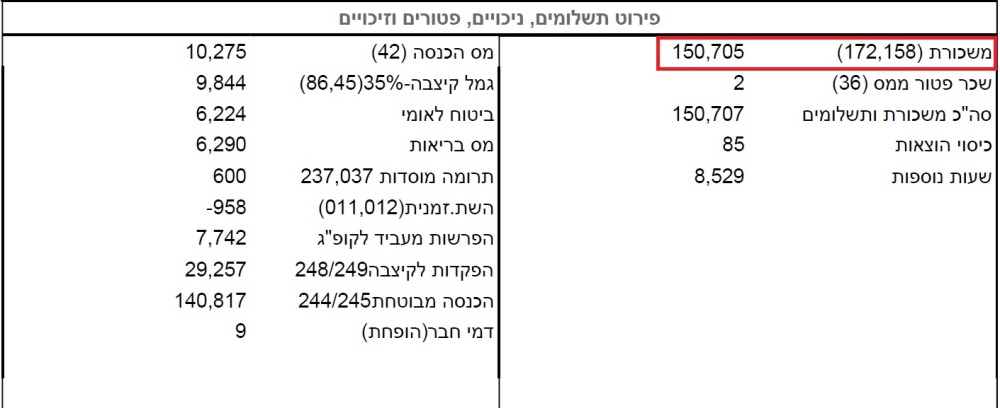

היום אנחנו נתמקד רק בעבודה כשכיר, ועל מנת לדווח את הכנסתנו כשכירים נצטרך את כל טפסי 106 מהשנה החולפת. מטופס 106 נחלץ את הערך שרשום בשדה 158/172. לדוגמא:

הערה: כדאי לדווח גם על השכר הפטור ממס מכיוון שאנו לא יודעים שארה"ב פוטרים את אותם רכיבים כמו בישראל.

הערה 2: ישנם שגורסים שהפקדות מעסיק לקרן השתלמות ולקרן פנסיה, הן הכנסות שצריך לדווח עליהם ממש בשנה שהופקדו. אם המעסיק שלכם מפקיד לקרן השתלמות, תוכלו למצוא את שדה 218/219 בטופס 106 שלכם ולהכפיל אותו ב-0.075 (7.5%) ולהוסיף את זה להכנסה. לגבי קרן פנסיה מדובר בסכומים שבשדה 248/249. אם מפקידים לכם מעל התקרות השונות, תכתבו לי בתגובות ואנחה אתכם איך לפעול.

העניין הזה עם ההפקדות הוא בעיני אחד הנושאים הכי שנויים במחלוקת, על איך ומתי לדווח. אני הרבה זמן מתחבט אם לפרסם פוסט מרכז של כל הגישות, אך בינתיים לא גיבשתי בעצמי תיאוריה או טקטיקה אחת ברורה. המלצה שלי: להיפגש חד פעמית אם יועץ מס בשר ודם שאינו בלוג סמי-אנונימי באינטרנט, ולקבל חוות דעת ממנו לגבי הדרך הנכונה לדיווח. לא מן הנמנע, שהתשובה תהיה פרטנית ולא גורפת "כדאי לך ככה וככה כי זה מאפשר X עם הכנסה Y".

ניתן לראות שהשכר החייב במס היה 150,705 ש"ח ונוסיף לו את 2 השקלים הפטורים – סה"כ לדיווח 150,707 ש"ח. את הסכום הזה נצטרך להמיר לדולרים. הדרך הכי פשוטה לבצע זאת פשוט לחלק את ההכנסה בשקלים בערך הדולר הממוצע לאותה שנה. ה-IRS טרם פרסםאת השער הממוצע לשנת 2018, ב-2017 הוא עומד על 3.746 ש"ח לדולר. לפי האתר הזה הערך הממוצע ב-2018 היה 3.595 ש"ח לדולר, אך מנסיון אישי שלי ה-IRS מעלה בכמה אחוזים את השער. אין לי מושג ממה נובע ההבדלים בין החישוב שלהם לחיפוש שלי (אולי הם עושים ממוצע לפי תאריך מסוים בכל חודש, ולא לפי כל הימים בשנה). כרגע נשתמש ב-3.595.

סוכמים את כל ההכנסות מכל טפסי ה-106 מחלקים בערך הממוצע ואת הערך המתקבל שמים בשורה 1 בטופס 1040. עבור זוג נשוי המגיש ביחד, סוכמים את ההכנסות של בני הזוג. בנוסף, צריך לציין על אותה שורה שמקור הכסף הוא ממעסיק זר תחת ראשי התיבות:

FEC – Foreign Employer Compensation

לדוגמא:

הערה: כאשר השכר אינו מתקבל באופן עקבי במהלך השנה (למשל, עבודה זמנית, חד פעמית וכו'), יותר נכון, להשתמש בשער ההמרה של אותו יום שבו קיבלתם את הכסף. אני אישית משתמש באתר: X-RATES. לוחצים שם על Historic Lookup וניתן לקבל שער המרה מדולר לכל מטבע שתרצו בכל תאריך היסטורי שתרצו. לדוגמא: עבדתי בעבודה נוספת חד פעמית בחודש פברואר 2017, וקיבלתי שכר של 3000 ש"ח. את השכר אני קיבלתי ב-1 במרץ 2017. שער ההמרה לאותו יום לפי האתר היה 3.651852. לכן, יותר נכון להשתמש בשער זה עבור המשכורת החד-פעמית מאשר בממוצע השנתי, ובסכימה של כל המשכורות שלי אקח $822 על אותו משכורת (במקום $801 לו הייתי משתמש בשער הממוצע ל-2017).

החרגת שכר עבודה מההכנסה הגולמית

ה-IRS מאפשר לאזרחים שעבדו מחוץ לגבולות ארה"ב להחריג את הכסף שהרוויחו מההכנסה הגולמית, כלומר ההכנסה הגולמית לצורך חישוב המס פוחתת. הסף לשנת 2018 לעניין ההחרגה עומד על $103,900 (עלה מ-$102,100 משנת 2017, ולשנת 2019 יעמוד על $105,700). במידה וכל הכנסתכם בשנה מסוימת היא הכנסה משכר ואתם מתחת לסף (בראבו לכם אם אתם מעל הסף :-)), ההכנסה הגולמית שלכם תהיה 0 אם תחריגו את השכר ולכן גם חבות המס שלכם תהיה 0.

בנוסף ניתן להחריג גם חלק או כל הוצאות הדיור אותן משלם המעסיק – לרוב הישראלים זה לא רלוונטי, אז לא נתייחס לזה כאן.

ההכנסות אותן ניתן להחריג צריכות ליפול תחת הקטגוריה של הכנסה מעבודה (Earned Income). ההכנסות שנופלות תחת קטגוריה זו כוללות:

- משכורות

- עמלות מכירה

- בונוסים

- עמלות מקצועיות (כגון של עורך דין או יועץ השקעות)

- טיפים (תשרים)

הכנסות שמוגדרות בוודאות כהכנסה שלא מעבודה:

- דיבידנדים

- ריבית

- רווחי הון (ממכירת ניירות ערך או נדל"ן)

- זכיות מהימורים

- דמי גירושין

- הטבות סוציאליות (קצבאות ביטוח לאומי)

- פנסיות

- אנונות

הכנסות אלו לא ניתן להחריג מההכנסה הגולמית.

בנוסף ישנן הכנסות גבוליות:

- הכנסה מעסק – מסתכלים על טיב ההכנסה, אם היא כתוצאה של עבודה כגון שירות ללקוח, אז ההכנסה נחשבת הכנסה מעבודה, אם ההכנסה היא למשל, רווח על השקעות של העסק הרי שהכנסה זו לא תסווג כהכנסה מעבודה.

- תמלוגים – תמלוגים של שכר סופרים על העברת זכויות יוצרים או תחת חוזה לכתיבת סדרה של ספרים נחשבת הכנסה מעבודה. תמלוגים על השכרה של שטחי נפט ומינרלים לא נחשבים כהכנסה מעבודה.

- שכירות – כעיקרון שכירות תסווג כהכנסה שלא מעבודה. אם תראו שנתתם שירות לשוכרים (למשל: תיקונים למיניהם), תוכלו להגדיר עד 30% מההכנסה משכירות נטו כהכנסה מעבודה.

- מלגות – אם המלגה היא תמורה להוראה או מחקר היא מוגדרת כהכנסה מעבודה.

טופס 2555

הטופס אותו יש למלא על מנת להחריג שכר עבודה הוא טופס 2555. אך יש גרסה קלה של הטופס שמספרה הוא 2555-EZ. ניתן למלא את הטופס הפשוט יותר אם עומדים בשבעה התנאים הבאים:

- אזרחי/תושבי ארה"ב

- הרווחתם שכר מעבודה במדינה זרה (זרה לארה"ב, כן?)

- סך הכנסתכם מעבודה קטנה מ-$103,900 (נכון ל-2018)

- מדווחים על שנה קלנדרית מלאה (אזרחים חייבים לדווח על שנה מלאה בכל מקרה)

- אין לכם הכנסה מעסק עצמאי

- אין לכם הוצאות מעבר דירה שהמעסיק משלם לכם

- לא מחריגים הוצאות דיור שהמעסיק שילם עבורכם

בואו נתחיל למלא את הטופס:

חלק 1 – בואו נבחן אם אתם יכולים להחריג את הכנסתכם מעבודה

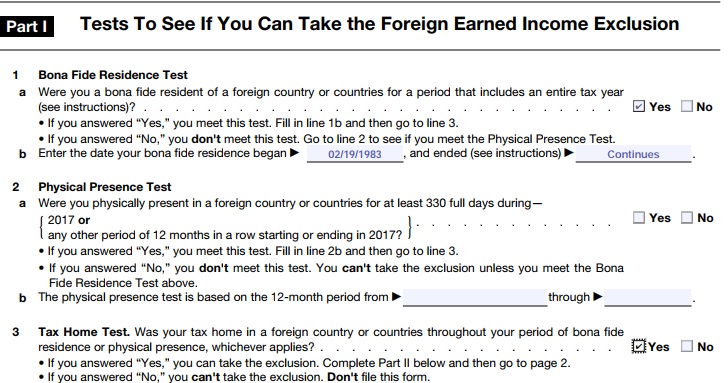

ישנם שלושה מבחנים שצריך לעבור שניים מתוכם. צריך לעבור את אחד מהבאים:

- מבחן תושבות – האם הייתם תושבים של מדינה זרה בשנת המס. או,

- מבחן נוכחות – האם לא נכחתם בארה"ב לפחות 330 ימים מלאים ב-2018, או בתקופה שמתחילה ו/או נגמרת ב-2018.

בנוסף, צריך לעמוד במבחן מיקום ארץ המס – כלומר האם עבודתכם ממוסה במערכת מס שהיא לא אמריקאית.

היות ואנחנו תושבים ישראלים, אנו עומדים במבחן התושבות (ללא תלות בכמות הימים בפועל ששהינו בישראל באותה שנה), וכן אנחנו עומדים במבחן ארץ המס, שכן "בסיס" המס שלנו הוא ישראל.

בתור ישראלים, לצורך מילוי הטופס, נמלא את שורה 1 ואת שורה 3. בשורה 1, נמלא את התיבה Yes בסעיף a שמציין את היותנו תושבים של מדינה שהיא לא ארה"ב. בסעיף b, צריך להכניס את התאריך בה התחילה התושבות, לרובנו זה יהיה תאריך הלידה, לעולים זה כנראה יהיה תאריך העליה לארץ (שימו לב שבארה"ב החודש מופיע לפני היום בחודש – בישראל 19/02/83 בארה"ב 02/19/83). בנוסף צריך למלא מתי התושבות הסתיימה, אם היא לא הסתיימה, ממלאים את המילה Continues בקו השני בסעיף b. בשורה 3 פשוט נסמן Yes, שמציין את עובדת היותנו משויכים למערכתת מס שהיא לא אמריקאית. הנה דוגמא למילוי חלק 1 של הטופס (נמשיך עם חברנו משה מהפוסט הקודם):

חלק 2 – מידע כללי

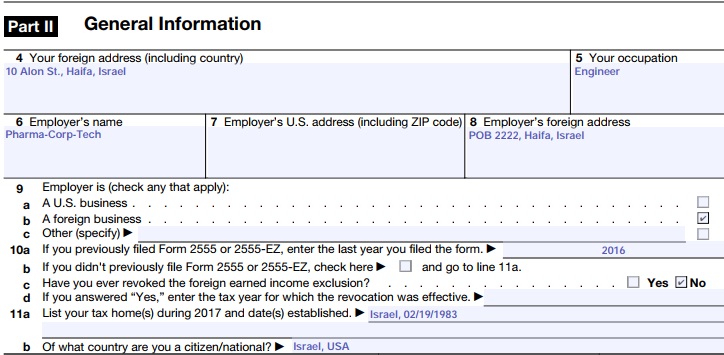

שורה 4 – כתובת זרה – כאן ממלאים את הכתובת שלכם בישראל.

שורה 5 – עיסוקכם – כאן ממלאים את העיסוק שלכם (תשתמשו ב-Google Translate אם צריך).

שורה 6 – שם המעסיק – די ברור, אם יש יותר מאחד ממלאים את העיקרי.

שורה 7 – כתובת המעסיק (אם זה בארה"ב) כולל המיקוד

שורה 8 – כתובת המעסיק שלא בארה"ב

עבור רובנו נשאיר את שורה 7 ריקה, ונמלא את כתובת המעסיק שלנו בשורה 8.

שורה 9 – המעסיק שלנו הוא אחד מהבאים:

a – עסק אמריקאי

b – עסק זר

c – אחר

אם אתם עובדים בעסק/חברה תסמנו את התיבה בשורה b, אם אתם עובדים במשרד ממשלתי, תסמנו את התיבה בשורה c ותמלאו על הקו – Foreign Government Agency.

הערה חשובה: לפני שנמלא את שורה 10, צריך להבהיר שהחרגת השכר היא לא הדרך היחידה להגיע לחבות מס של $0. יש אופציה נוספת של זיכוי על מס זר ששילמנו בישראל (והיא לרוב אפילו עדיפה לבעלי משכורות גבוהות יחסית). נניח שהחרגנו שכר כמה שנים ואנחנו רוצים לעבור לאופציה של זיכוי על מס זר במקום, צריך לבטל במודע את האופציה של החרגת שכר על ידי צירוף מכתב בו אתם מצהירים שאתם מבטלים את אופציית ההחרגה לאותה שנה. שימו לב: ברגע שביטלתם את אופציית ההחרגה, לא תוכלו לבחור בה במשך 5 שנים. בשורה 10 בעצם מבררים אם אי-פעם ביטלתם את האופציה להחריג את שכרכם.

שורה 10

a – אם מילאתם את טופס 2555 או טופס 2555EZ בעבר, מלאו על הקו את השנה בה מילאתם טופס זה לאחרונה.

b – אם מעולם לא מילאתם טופס 2555 או 2555EZ, סמנו את התיבה בשורה ועברו לשורה 11a.

c – האם אי פעם ביטלתם את השימוש בהחרגת שכר עבודה זר? סמנו את התיבה הנכונה בשורה זו.

d – אם עניתם כן בשורה c, הכניסו את השנה בה הביטול היה בתוקף (בעצם בודקים שביטלתם לאחרונה לפני יותר מ-5 שנים).

שורה 11

a – מנו את "בסיסי" המס שלכם בשנת 2018 ואת השנה בה ביססתם מדינה זו כבסיס המס שלכם. לרובנו, פשוט נכניס Israel ואת תאריך הלידה/עלייה שלנו.

b – האם אתם אזרחים של מדינה כלשהיא? כאן גם נכניס Israel.

אז בואו נמלא את חלק 2 עבור משה, כאן אניח שמשה מעולם לא ביטל את אופציית ההחרגה ושהשנה האחרונה בה מילא טופס זה היה 2016:

חלק 3 – ימים בהם שהיתי בארה"ב בשנת המס

בחלק זה עליכם למלא את הימים בהם שהיתם בשטח ארה"ב או באחד מהטריטוריות שלה. אני מניח שאם הייתם יותר מדי זמן בשטח ארה"ב החשד הוא שאולי הכנסתם כסף גם שם. צריך למלא שורה עבור כל שהות בארה"ב. פירוט העמודות:

a – תאריך הגעה לארה"ב

b – תאריך עזיבת ארה"ב

c – מספר הימים מתוך השהות שהיו למטרות עסקים

d – ההכנסה שהופקה בארה"ב במהלך ביצוע העסקים (בדולרים). לטופס הוסיפו הצהרה שמראה איך חישבתם את הסכום, ואל תחשיבו סכום זה בשורה 17 בהמשך הטופס. גם אם אתם גרים ועובדים במדינה זרה, כל הכנסה שהופקה בזמן שהות בארה"ב למטרות עסקים (פגישות/כנסים), נחשבת הכנסה משטח ארה"ב ולא ניתן להחריג אותה.

הפרשנות שלי לעמודה d, היא שכנס למטרות השתלמות היא לא למטרת עסקים ולכן ניתן להחריג את השכר שכביכול הרווחתם באותו שבוע. לעומת זאת, כנס שטסתם כחלק מקידום העסק שלכם, או פגישות בהם חתמתם על חוזה עם לקוח, לא ניתן להחריג סכומים אלו באמצעות טופס זה.

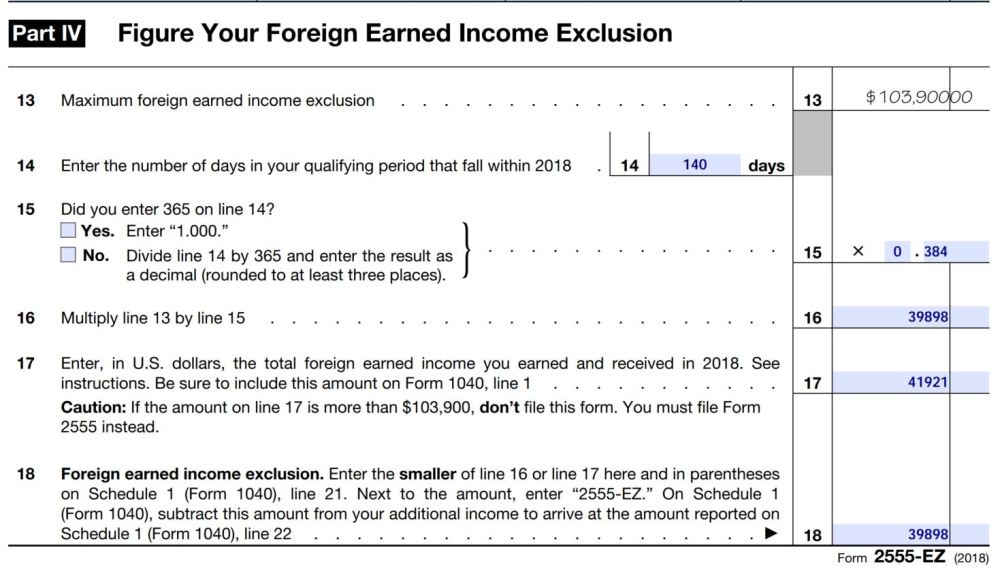

חלק 4 – חישוב ההחרגה

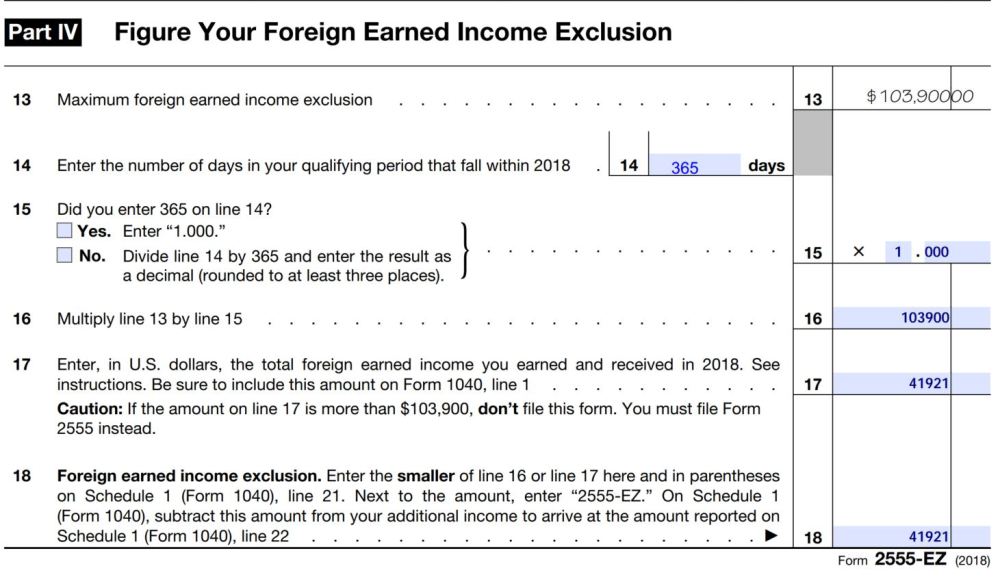

שורה 13 – בניגוד לשנים קודמות ה-IRS לא מילא עבורנו שורה זו עם ההחרגה המקסימלית המותרת לשנת 2018 – $103,900. אז תמלאו בעצמכם. משום מה בטופס של השנה גם לא ניתן למלא את זה במחשב. אם אתם משתמשים בתוכנה, אז התוכנה תמלא עבורכם את הסכום בצורה אוטומטית ברובריקה המתאימה.

שורה 14 – הכניסו את מספר הימים בתקופה בה עמדתם במבחנים של חלק 1. למי שהיה תושב ישראלי ובסיס המס שלו היה בישראל כל שנת 2018 פשוט יכניס 365 לשורה זו.

שורה 15 – האם הכנסתם 365 בשורה 14? אם סימנת את התיבה Yes, הכניסו את הערך 1.000 בשורה 15. אם סימנתם את התיבה No, תחלקו את הערך ששמתם בשורה 14 ב-365 ותעגלו לשלוש ספרות אחרי הנקודה. מצב זה רלוונטי לעולים בשנת העלייה. אם למשל, עליתם מארה"ב לישראל ב-14 לאוגוסט 2018, אז הייתם שמים את הערך 140 בשורה 14 היות והייתם תושבים של ישראל רק במשך 140 ימים בשנת 2018. 140 לחלק ל-365 שווה:

140 / 365 = 0.38356 ≈ 0.384

אז אכניס את הערך 0.384 בשורה 15.

שורה 16 – הכפילו את הערך בשורה 13 בערך בשורה 15. בעצם ההחרגה שלנו מוגבלת לפי מספר הימים היחסי באותה שנה שעמדנו בקריטריונים בחלק 1 של הטופס.

שורה 17 – הכניסו (בדולרים) את הסכום שהרווחתם בשנת 2018 ושאותה מילאנו בשורה 1 של טופס 1040 (ראו לעיל). שימו לב: אם הסכום הוא מעל להחרגה המקסימלית ($103,900), לא ניתן למלא את טופס 2555EZ אלא צריך למלא את הטופס המלא 2555.

שורה 18 – חישוב ההחרגה – סוף סוף 🙂 כאן מכניסים את הערך הקטן מבין שורות 16 ו-17.

בואו נראה דוגמא של חלק 4 כאשר הייתם תושבים כל שנת המס:

דוגמא לשנה לא מלאה (למשל שנת העלייה):

בשורה 16 הכפלנו את החלק היחסי של השנה (0.384) בערך ההחרגה המקסימלי ($103,900). בשורה 18 יש לבחור את הערך המינימלי של שורות 16 ו-17. כלומר, לא נוכל להחריג יותר מ-$39,898 מהשכר שהרווחנו בישראל לאחר שעשינו עלייה (כמובן שיש כאן גם הנחה שאת כל הכסף הזה הרווחנו לאחר העלייה).

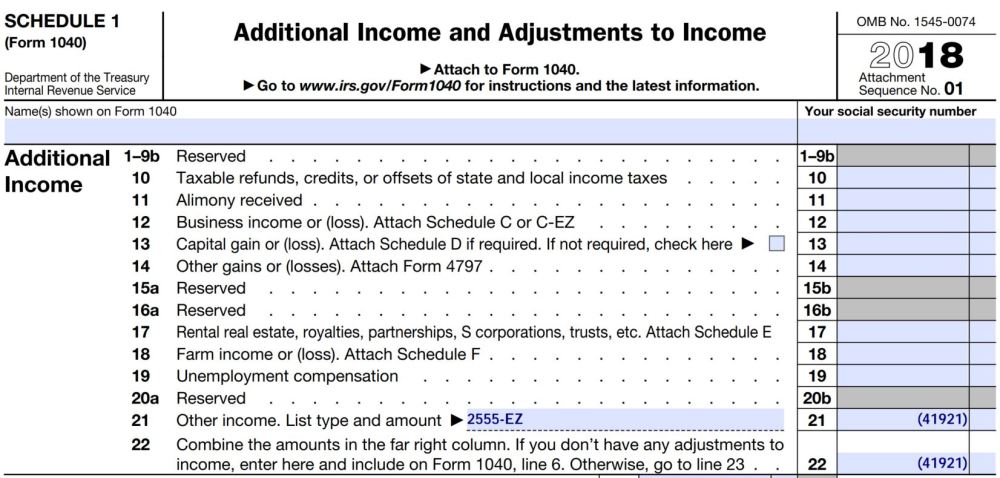

העברת נתונים לטופס 1040

לאחר מילוי כל טופס נספח, צריך להעביר אחד או יותר מהנתונים מהנספח אל הטופס העיקרי, הלא הוא 1040.

הבעיה שהחל מהשנה (2018) בעקבות הרצון לעבור לטופס בגודל של גלויה, נוצר סיבוך מיותר בו את הסכום של ההחרגת שכר, נצטרך למלא קודם בנספח מס' 1. במקרה שלנו, את הערך שרשמנו בשורה 18 של טופס 2555-EZ נעתיק לגליון 1 שורה 21 (Other Income) ונרשום את הערך שם בתוך סוגריים (על מנת לציין ערך שלילי). על הקו ליד שורה 21 נרשום 2555EZ.

בשורה 22 בעצם סוכמים את שורות 7-21. בדוגמא הייתה רק הכנסה מעבודה, ואת כל ההכנסה בחרנו להחריג מבחינת חישוב המס האמריקאי.

לאחר מכן נעביר את הסכום לטופס 1040:

את שורה 22 מגליון 1 מעתיקים לקו הראשון בתוך שורה 6 מימין למילים line 22. לאחר מכן סוכמים את שורות 1-5 של טופס 1040 (בשורה 1 הופיע ההכנסה שלנו מעבודה) ואת הערך שרשמנו על הקו בתוך שורה 6. במקרה שלנו בשורה 1 רשום $41,921 ועל הקו בתוך שורה 6 רשום ($41,921) וכאשר סוכמים אותם יוצא 0.

לכן החישוב כאן הוא בעצם (תזכרו שסוגריים מציינים ערך שלילי):

$41,921 + ($41,921) = $0

אם יוצא לי חבות מס של $0 אז למה להגיש בכלל?

או… שאלה טובה! מי שאל? אל תתביישו. להרים יד.

כתבתי על כך בפוסט הזה – מס ארה"ב: עד ל-16 באוקטובר צריך להגיש את דוחות המס. למי שאין כח לקרוא… אסכם בקצרה בעיה שלכם, גשו למאמר ההוא.

כמה הערות לגבי מי שמחליט להכניס הפקדות מעסיק להכנסה שלו:

- את ההפקדות לקרן הפנסיה לא ניתן להחריג, בגלל שכתוב בהנחיות לטופס 2555 שלא ניתן להחריג:

- Amounts you must include in gross income because of your employer’s

contributions to a nonexempt employees’ trust or to a nonqualified annuity contract.- מאוד ייתכן שההגבלה בסעיף הקודם תקף גם להפקדות לקרן השתלמות.

- אז יהיה לכם סכום שתדווחו בשורה 1 שכולל הכל, ואז ההחרגה תהיה רק על חלק השכר "ברוטו". כלומר, ישאר לכם סכום בשורה 6 שונה מ-0.

- תדברו עם מישהו שמבין בזה יותר ממני. אני עד היום לא דיווחתי על הסכומים הללו, ומתכנן לדווח בפדיון, אך שוקל את צעדיי להמשך.

- אם למישהו יש תקדים בכתב של ביקורת או החלטה של ה-IRS בנושא מוזמן לשתף בתגובות (ויזכה לתהילת עולם ולעריכה שלי של הפוסט עם ציון שמו האנונימי).

אם נסכם את הגישות המובילות כיום בנושא:

- לא מדווחים על הפקדות מעביד, בעת פדיון (בין אם משיכת קרן השתלמות, או קצבת פנסיה) מדווחים על החלק היחסי שקשור להפקדות מעביד והרווחים שהצטברו.

- מדווחים על הפקדות מעביד בשנת ההפקדה בפועל. בעת פדיון, מדווחים על הרווחים שנצברו.

- מדווחים על הפקדות מעביד בשנת ההפקדה בפועל. כמו כן, בכל שנה מחשבים כמה רווח הקרן עשתה בדולרים ומדווחים גם על הסכום הזה.

שיטה 1 מאפשרת גמישות מירבית. שיטה 2 מאפשרת גמישות חלקית. שיטה 3 מבטיחה שתשלמו מתישהו מס ל-IRS מבלי שתוכלו לקבל על זה החזר ממדינת ישראל.

סיכום

מה למדנו היום?

- את טופס 1040 וחלקיו השונים: פרטים אישיים, הכנסות, התאמות, חישוב המס, זיכויי מס, תשלומים

- התחלנו לעבור על חלק ההכנסות – שורה 1 בה מדווחים על הכנסה כשכיר

- ראינו אופציה אחת לקיזוז המס האמריקאי שנשלם באמצעות החרגת השכר שהרווחנו במדינה זרה (זרה מבחינת ארה"ב, כן?). החרגה מבצעים באמצעות טופס 2555 (או בגרסתו הקלה 2555EZ). את הסכום שמותר להחריג מעתיקים לשורה 21 בגליון 1 (כערך שלילי).

- בהנחה וכל הכנסתנו הייתה משכר עבודה, לאחר שנחריג שכר זה, הערך(Gross Income) בשורה 22 של גליון 1 תהיה הערך שהחרגנו כמספר שלילי.

- אם בנוסף להכנסה משכר יש לנו גם הכנסות אחרות שסכומן לא עולה על הניכוי הסטנדרטי (ראו הסבר כאן וכאן), אזי גם לא נהיה חייבים מס לארה"ב.

- ישנה אופציה נוספת להורדת חבות המס האמריקאי, והיא שימוש בזיכוי על מס זר ששילמנו. נושא זה ידון בהמשך בחלק הזיכויים של טופס 1040 (למי שמעוניין אפשר לקרוא את הפוסטים הקשורים לדוח של 2017 כאן). כמו כן, ניתן לקרוא פוסט שמשווה בין שתי הגישות שבו ניתן להוריד מחשבון מבוסס גוגל שישווה לכם בין שתי המקרים בהינתן הנתונים וההכנסות שלכם (המחשבון מעודכן לשנת המס 2018).אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאןאם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

תודה רבה עבור המידע. מכיוון שאני גם עצמאי – אשמח אם תוכל לתת הדרכה גם לטופס 2555 המלא. בנוסף – 2 שאלות נוספות:

1. האם ניתן להכניס לדוח 2555 (חלק 6 שא' 28) הוצאות שכ"ד בארץ?

2. האם ניתן להכניס לאותו סעיף הוצאות שכ"ד / מלון בזמן שהות בארה"ב בתקופה בה עבדתי בארה"ב?

שוב – תודה!

אהבתיאהבתי

שלום רב

מצטט לך שוב חלק מהדיסקליימר שלי:

וברצינות, אם אתה בעל עסק (ואל תתן למילה "עצמאי" לבלבל אותך), ממליץ לך לבנות צוות חזק של מומחים שיעזור לך עם הבירוקרטיה כדי שאתה תוכל להתמקד בלהגדיל הכנסות לעסק.

לשאלותיך:

1. לא

2. ממש לא. כל הרעיון של FEIE הוא שאתה מחריג הכנסות והוצאות זרות.

אהבתיאהבתי

כמובן שלגבי סע' 2 טעיתי . שהיתי בארה"ב במלון לצורך ההכנסה בארה"ב. האם ניתן להשתמש בהוצאה זו בטופס 1040?

מה זה טופס 1040EZ ומתי משתמשים בו?

תודה

אהבתיאהבתי

אתה כנראה מתכוון להשתמש בו ב-Schedule C. אם המלון היה לצורך הכנסה אז הוא כנראה יוכר כהוצאה לעסק. הייתי מוודא זאת עם יועץ המס שלך.

הקונגרס ענה לך על השאלה השנייה בכך שהוא ביטל את הטופס הזה. בגדול הוא היה נועד למי שיש הכנסות פשוטות בלבד (משכורת, דיבידנדים וריבית).

אהבתיאהבתי

תודה רבה

אהבתיאהבתי

ראשית, ראיתי פה ושם תגובות של אנשים אשר ממלאים את הטפסים באתרים ייעודיים ולא פשוט משלימים את הפרטים בקבצי ה-PDF אחרי הורדה למחשב. מדוע זה כך? אני כרגע ממלא ב-PDF והכל בסדר.

ובהקשר לזה… אני לא מצליח להכניס ב-PDF בשורה 1 של ההכנסות בטופס 1040 את הכיתוב עם FEC. כיצד ניתן לעשות זאת?

אהבתיאהבתי

ובנוסף אתקן טעות copy-paste קטנטנה משנה שעברה שיש לך במשפט הבא:

סוכמים את כל ההכנסות מכל טפסי ה-106 מחלקים בערך הממוצע ואת הערך המתקבל שמים בשורה 7 בטופס 1040.

צריך לתקן ל"שורה 1"

אהבתיאהבתי

תודה, תוקן 🙂

אהבתיאהבתי

שתי אופציות:

1) לקנות את הגרסה המלאה של אקרובט ואז יש יכולת להוסיף Text-box

2) למלא עם תוכנה

3) לפני שמדפיסים לעשות prtscreen ואז להוסיף את זה בתוכנת paint

3 נשמעת הכי כיפית, 2 הכי בטוחה

לגבי למה למלא עם תוכנה, בקיצור פחות טעויות חישוביות והאפשרות להגשה אלקטרונית.

אהבתיאהבתי

אפשר להוסיף FEC למי שמשתמש ב FOXIT READER

אהבתיאהבתי

טופס 106: הבנתי לגבי שורה 158/172. מה לגבי שורה 209? לכלול בהכנסה ברוטו המדווחת? או לא לכלול?

אהבתיאהבתי

בעיקרון לכלול, השאלה איפה. מה מקור הכספים הפטורים?

אהבתיאהבתי

מקור שורה 209 הוא פיצויי פיטורין. זה משנה?

אהבתיאהבתי

אם זה פיצויים כמו של פעם (ותק כפול משכורת אחרונה) שמגיע מהמעסיק אז זה משכורת לכל דבר ואפשר לצרף לשורה 1.

אם זה משיכה מקרן הפנסיה, אז זה תלוי באיך החלטת לדווח על הפקדות לפנסיה עד כה.

אהבתיאהבתי

ערך המרה לשקלים לשנת 2018 פורסם – 3.596

אהבתיאהבתי

אההמ… 🙂

אהבתיאהבתי

שלום, ותודה רבה על המידע, זה ממש נכס!!

לאחר שעשיתי את כל החישובים והמרעין בישין, ומילאתי בשורה 7 בטופס 1040 את הסכום 0-

האם צריך למלא עוד איזה מספר, או פשוט להשאיר את יתר הטופס ריק?

רוב תודות!

אהבתיאהבתי

שלום וברוך הבא 🙂

תצטרך לקרוא עוד קצת בשביל לסיים.

תתחיל כאן בשביל לראות איך לסיים את טופס 1040 וגם למלא את טופס 8965 בו אתה מצהיר על פטור ממערכת הבריאות האמריקאית.

בנוסף, תצטרך למלא את:

Schedule b – בו אתה מצהיר אם יש או אין לך חשבונות זרים, ואם יש לך בגינן חבות להגשת FBAR. תקרא על זה כאן (תדלג על כל העניין של הדיבידנדים והריבית).

Schedule 6 – כדי למלא שם את הכתובת ה"זרה" שלך.

בהצלחה!

אהבתיאהבתי

שלום,

יש לי 2 שאלות לגבי החרגת שכר:

ניתן להחריג חלק מהשכר ולא את כולו? אין לי זיכוי מס זר, כך שיש לי חבות מס, אבל אני לא מעוניין להחריג את השכר כי אני מקבל החזר מס על הילדים. ההכנסה שלי היא יותר מהנדרש בשביל לקבל את ההחזר, אז השאלה היא האם אני יכול להחריג חלק ובכך להפחית את חבות המס שלי.

עד 2014 הייתי מחריג שכר, אבל מ- 2015 הפסקתי בשביל שאוכל לקבל את ההחזר על הילדים. לא מילאתי הצהרה על כך שאני מפסיק להחריג כי לא ידעתי שיש כזו דרישה. מה זה אומר לגבי מתי אוכל לשוב ולהחריג, ומה ממלאים בשורה 10?

תודה רבה,

רמי

אהבתיאהבתי

ניתן להחריג חלק מהשכר ולא את כולו. במצב זה ה-IRS שומר לעצמו את הזכות להכריח אותך להחריג את הכל (או לחלופין לא להחריג), אבל לא שמעתי מצבים שזה קרה בפועל.

לא ניתן לקבל החזר מס על ילדים ברגע שמחריגים. ציטוט מגליון 8812:

לגבי זה שלא הצהרת על זה מפורשות, לדעתי זה לא משנה, והמעשים באו במקום ההצהרה. לדעתי תצטרך לחכות את מלוא 5 השנים.

(בכל מקרה זה לא רלוונטי כי אם אתה מחריג, לא תוכל לקבל החזר מס בגין ילדים).

זה הציטוט מתוך חוקי ארה"ב (ההדגשה שלי):

אהבתיאהבתי

תודה רבה.

אהבתיLiked by 1 person

שלום רב

כשאני ממלא כ-MFJ ואישתי אינה אזרחית ארה"ב (יש לה מספר ITIN), האם למלא עבורה 2555 נפרד?

האם במקרה זה לסכום את 2 הטפסים ולמלא תחת סעיף 6 בטופס 1040?

תודה רבה

אהבתיאהבתי

שלום רב וברוך הבא לבלוג

התשובה לשאלה הראשונה היא כן.

לשאלה השנייה, קודם סוכמים את הסכום בSchedule 1 שורה 21 ואז מעתיקים את זה לשורה 6 של 1040

אהבתיאהבתי

תודה על הבלוג המושקע והמפורט.

רציתי לשאול,

א. במקרה שבכל מקרה אין לי חבות מס, יכול להיות "בעיה" עם אוסיף להכנסה את הפקדות המעסיק לקרן הפנסיה ולקרן ההשתלמות?

ב. לא ראיתי שהתייחסת לנושא של תשלומים שהמעסיק מפריש לקרן פיצויים, יש מניעה מ"להחמיר" ולהוסיף גם את התשלום הזה להכנסות?

תודה רבה על כל הבלוג והתשובות!

אהבתיאהבתי

א. הבעיה היחידה שאני יכול לחשוב עליה היא אם תעבור ביקורת ותצטרך להסביר למה בשנים קודמות לא עשית זאת. ובצד השני של המשוואה תצטרך להמשיך עם זה גם אם זה יפסיק להיטיב עמך בשלב מסוים.

ב. הרוב המוחלט של האנשים חתומים על סעיף 14 ולכן כספי הפיצויים ישארו שלהם בכל מקרה גם אם יתפטרו. לכן אני נותן לזה את אותו שיקול של שאר הכספים הפנסיוניים.

בשמחה רבה!

אהבתיאהבתי

היי,

שאלה נוספת ברשותך:

בשורה 1 של טופס 1040 אני מכניס את השכר שהרווחתי – משכורת מטופס 106 + הפקדות מעסיק לפנסיה ויצא 30000

אבל אם הבנתי נכון, בטופס 2555EZ אני מחריג רק את המשכורת (ולא את הפקדות המעסיק לפנסיה) והסכום שונה 25000

האם לא תהיה עם זה בעיה שהסכומים שונים? כי אם אני מבין נכון את ההוראה בשורה 17 בטופס 2555EZ הסכום חייב להיות זהה לשורה 1 בטופס 1040.

תודה רבה!

אהבתיאהבתי

היי,

במצב שאתה מחריג שכר, הייתי רושם את הפקדות המעסיק במקום אחר. למשל, בשורה 8 של Schedule 1 או איפה שנמצא Other Income בדוח של השנה שאתה ממלא.

אהבתיאהבתי

כלומר לא לכלול את זה מלכתחילה בשורה 1 אלא להכניס רק לOther Incom?

אהבתיאהבתי

נכון

אהבתיאהבתי

הבנתי, תודה רבה!

אהבתיאהבתי

כיצד להתייחס למלגת קיום הפטורה ממס הכנסה בישראל?

https://www.kolzchut.org.il/he/פטור_ממס_הכנסה_על_מלגת_לימודים_או_מלגת_מחקר_לסטודנט_או_לחוקר_במוסד_אקדמי

אהבתיאהבתי

בהנחה וזה מלגת מחקר שמתקבלת בתואר גבוה, אז מדווחים על הסכום בשורה 1 של 1040 וניתן להחריג אותה באמצעות 2555.

אהבתיאהבתי