עד עתה עסקנו בהכנסה רגילה מעבודה. חלקכם (בחכמה רבה) חוסכים ואף משקיעים כספים, אם זה במניות, פקדונות, אג"ח או הלוואות עמית לעמית. כחלק בלתי נפרד מההשקעה, אתם מקבלים באופן רציף תשלומים, שיכולים להיות בצורה של דיבידנד ממניות או ריבית. פוסט זה ידון במיסוי ובדיווח של תשלומים אלו ל-IRS. השורות הרלוונטיות למילוי בטופס 1040 הם 2-3 (תמצאו אותם בעמוד השני). בנוסף, יש לצרף נספח הנקרא Schedule B המפרט כמה דיבידנדים וריבית קיבלנו מכל מקור בנפרד.

פוסט זה נוגע לשנת המס 2018, שצריך לדווח בגינו עד אפריל 2017. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2017, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

שימו לב: חלק מהלינקים בפוסט הזה מתייחסים לפוסטים הנוגעים לשנת המס 2017 ותוכלו לקרוא אותם בשביל להתרשם מהעיקרון. עם זאת, העקרונות זהים, וההבדלים היחידים בין 2017 ל-2018 הם ערכים מסוימים שהוצמדו למדד. בנוסף ב-2018 חלה רפורמת מס שגררה גם שינוי במבנה הטפסים. בכל פעם בו זה רלוונטי, עדכנתי את הערך המתאים. בהמשך אעדכן את כל הפוסטים לשנת 2018.

בישראל כל בנק או ברוקר מפיק דוח מס שנתי שמספרו 867. בדוח זה יסכמו עבורכם את הריבית והדיבידנדים (ומכירת מניות) שצברתם במהלך השנה. ערכים אלו ניתן להמיר לדולרים באמצעות שער ההמרה הממוצע לשנת המס. מי שרוצה לדייק יותר, יעקוב אחרי קבלת התשלומים ויחשב בדולרים לפי שער ההמרה ביום קבלת התשלום. עבור סכומים קטנים, ההבדל בצורת החישוב יהיה זניח. מי שמקבל סכומים משמעותיים (אלפי דולרים), ההבדל יכול להיות משמעותי ואם יחליטו לעשות לכם ביקורת ייתכן ויבקשו כי תחשבו מחדש (גילוי נאות: לא עברתי ביקורת עדיין).

ריבית

ברוקר ישראלי

בטופס 867 יש לחפש שתי חלקים. הראשון נקרא: אישור ניכוי מס במקור ליחיד מריבית (1) ורווחים אחרים מפקדונות וחסכונות לשנת המס XXXX. חלק זה נראה כך:

ניתן לראות שבשנת 2014 הרווחתי 153 ש"ח מריבית על פקדונות וחסכונות, וניכו לי מס במקור של 38 ש"ח. היות וריבית היא לא הכנסה מעבודה, לא ניתן להחריג אותה מההכנסה הגולמית. אבל יהיה ניתן להזדכות על המס ששולם בישראל ממה שחייבים בארה"ב. מס עודף תוכלו להעביר עד עשר שנים קדימה לצורך הזדכות עתידית. עוד על זה כאשר נגיע לחלק הזיכויים בדוח.

שימו לב: אם החרגתם את הכנסתכם מעבודה וההכנסה הפסיבית היא פחות מהניכוי הסטנדרטי, לא תהיו חייבים במס בארה"ב.

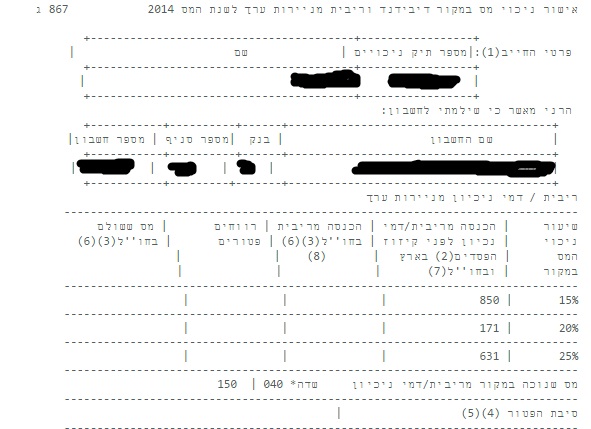

החלק השני אותו צריך לחפש נקרא: אישור ניכוי מס במקור דיבידנד וריבית מניירות ערך לשנת המס XXXX. חלק זה גם נקרא 867ג. הוא מחולק לחלק של דיבדידנים וחלק של ריבית, כאשר החלק של הריבית נראה כך:

ניתן לראות שסה"כ הרווחתי (850+171+631) = 1652 ש"ח מריבית על אג"ח בשנת 2014, וניכו לי מס במקור בסך 150 ש"ח על הכנסה זו.

ברוקר אמריקאי

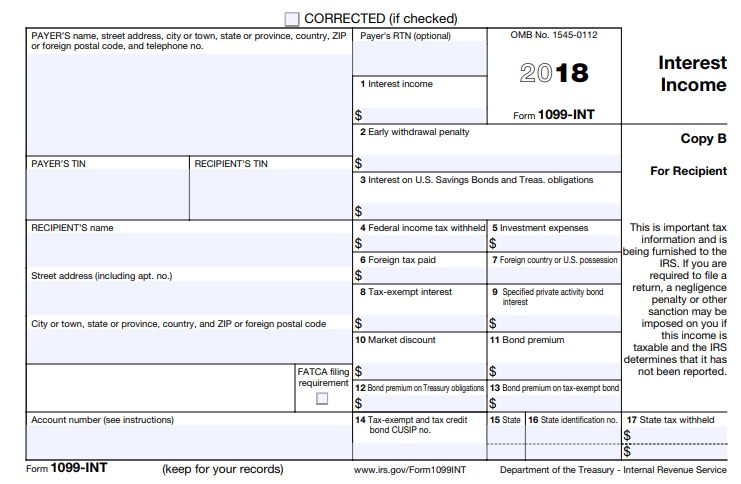

אם אתם משקיעים אצל ברוקר אמריקאי וקיבלתם ריבית של מעל $10 באותה שנה, הברוקר מחוייב להפיק לכם טופס 1099INT ובו מצויין סכומי הריבית שקיבלתם.

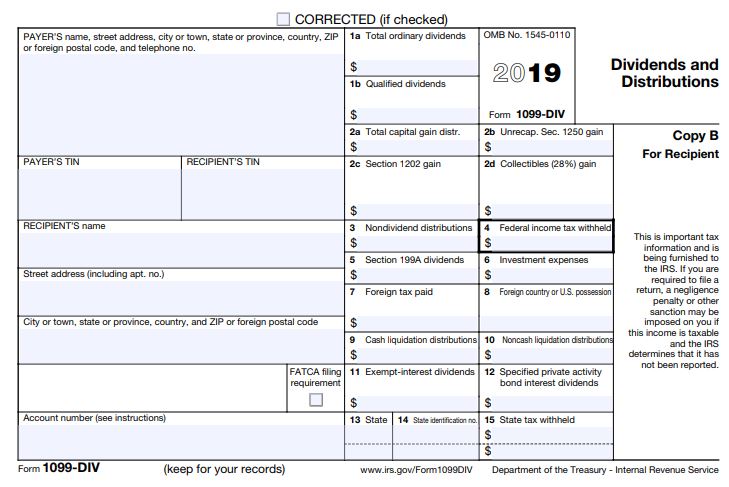

אתם צריכים לסכום את תיבה 1 (Interest Income) עם תיבה 3 (Interest on U.S. Savings Bonds and Treas. Obligations) ותיבה 10 (Market Discount). זהו הריבית שחייבת במס מבחינת ה-IRS. סכומים אלו הולכים לשורה 2b של טופס 1040 ול-Schedule B.

את הסכומים המופיעים בתיבה 8 (Tax-Exempt Interest) ובתיבה 9 (Specified private activity bond interest) של טופס 1099-INT יש לסכום ולרשום בשורה 2a של טופס 1040. אלו סכומים הפטורים ממס מבחינת ה-IRS.

הערה: את הסכום המופיע בתיבה 4 (Federal Income Tax Paid) מדווחים בהמשך טופס 1040 בחלק של תשלומי המס שכבר בוצעו. זהו מס שכבר שילמתם ל-IRS ונוכה במקור.

את הסכום המופיע בתיבה 2 (Early withdrawal Penalty) ניתן לקזז מההכנסה הגולמית במסגרת חלק ההתאמות של ההכנסה בדוח 1040 (נמצא ב-Schedule 1).

את הסכום המופיע בתיבה 6 (Foreign tax paid) יהיה ניתן להזדכות עליו מול ה-IRS כמס זר. עוד על זה כשנגיע לחלק הזיכויים של טופס 1040.

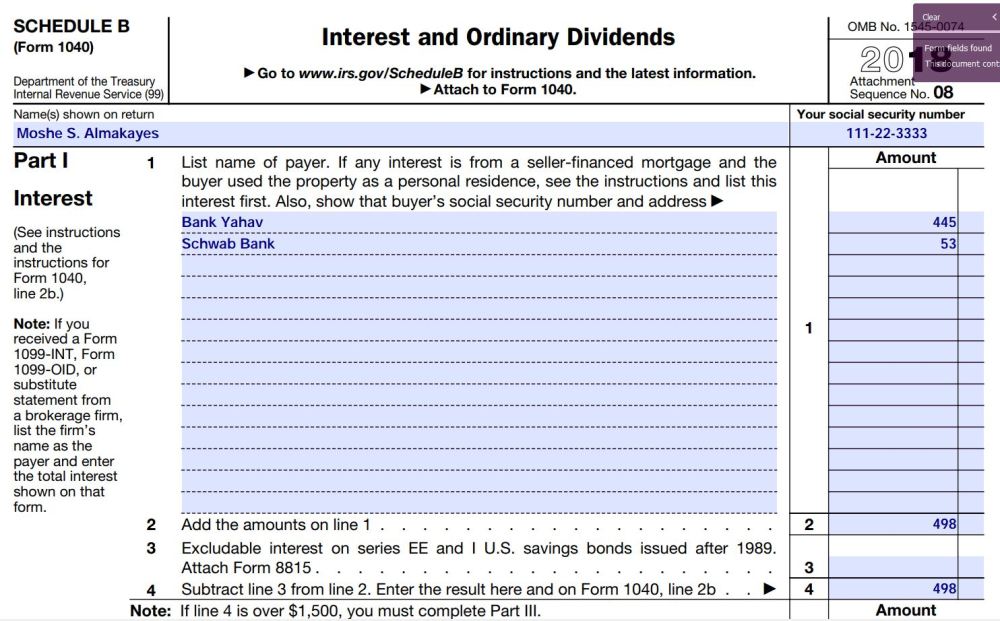

מילוי הדוחות – חלק 1 של Schedule B

את הריבית (החייבת במס) מכל בנק/ברוקר צריך למלא ברשומה נפרדת בשורה 1 של חלק 1 של Schedule B. בשורה 2 סוכמים את כל הריביות שקיבלנו. שורה 3 לא רלוונטית עבור ישראלים (מקרה של שימוש באג"ח מדינה אמריקאי לצורך תשלום על לימודים גבוהים במוסד מוכר). בשורה 4 רושמים את ההפרש בין שורה 2 לשורה 3. מה שרשום בשורה 4 מעתיקים לשורה 8a של טופס 1040.

הנה דוגמא לחלק 1 של Schedule B:

דיבידנדים

לפני שאסביר כיצד למצוא את הערכים לדיווח, אציין שארה"ב ממסה דיבידנדים בשתי רבדים.

- דיבידנדים רגילים – כל הדיבידנדים שקיבלנו ממניות, ומתוכם יש:

- דיבידנדים מועדפים – דיבידנדים העונים על הדרישות הבאות:

- משולמת על ידי חברה אמריקאית או חברה זרה מוכרת (חברות ישראליות הנסחרות בבורסה המקומית נחשבות לצורך העניין) – ניתן לראות רשימה של המדינות המוכרות בטבלה 1-3 בעמוד 20 כאן.

- הדיבידנד לא נמצא ברשימת הדיבידנדים שאינם מאושרים (ניתן למצוא הסבר על זה בעמוד 20 של חוברת ההסברים על הכנסה מהשקעות – Publication 550). אך כל עוד הדיבידנד הוא של חברה הנסחרת בבורסה, היא לא תהיה ברשימה.

- דיבידנד המשולם ממניה שהוחזקה יותר מ-60 ימים (לפחות 61) מתוך התקופה של 121 ימים שמתחילה 60 יום לפני יום ה-X של אותו דיבידנד. יום ה-X הוא היום בו אם החזקתם במניה תהיו זכאים לקבל את הדיבידנד (לא בהכרח יום תשלום הדיבידנד, לרוב יום ה-X הוא כמה ימים לפני יום התשלום).

אז למה יש שתי רבדים?

המס על דיבידנדים רגילים הוא לפי מדרגות המס הרגילות. אך לדיבידנדים מועדפים יש מדרגות מס נמוכות יותר. אם הדיבידנד נופל בשתי המדרגות התחתונות, תשלמו עליו 0% מס ל-IRS (לישראל עדיין תשלמו 25% 😦 ). אם הדיבידנד נופל בשאר המדרגות מלבד האחרונה, תחויבו ב-15% מס ל-IRS (לישראל תצטרכו להשלים ל-25%). אם ההכנסה שלכם במדרגת המס האחרונה (שאפו 🙂 ), תחויבו ב-20% מס ל-IRS (ישראל לא יוותרו לכם גם עכשיו), וכנראה גם 3.8% מס אובמה.

הרעיון, לפי דעתי, הוא כדי שמשקיעים לא יקנו מניות כמה ימים לפני יום ה-X ואז ימכרו אותם רגע אחרי שקיבלו את הדיבידנד ויהנו מ-0% מס. המטרה של ההפרדה היא לעודד החזקה ארוכת טווח של מניות.

בואו נעבור על כמה דוגמאות:

דוגמא 1. קניתם 5000 מניות של חברת XYZ ב-9 ליולי 2018. XYZ שילמו דיבידנד של 10 סנט על כל מניה. יום ה-X היה ה-16 ליולי 2018. התקופה של 121 יום הרלוונטית היא מה-17 למאי 2018 ועד ה-14 לספטמבר 2018. על מנת שהדיבידנדים יוגדרו כמועדפים עליכם להחזיק את המניה לפחות 60 יום בתוך תקופה זו (כלומר לפחות עד ה-6 לאוגוסט, 2018). אם תמכרו את המניה לפני ה-6 לאוגוסט, הדיבידנדים לא יוגדרו כמועדפים.

דוגמא 2. אותם נתונים כמו דוגמא 1, מלבד שיום הקניה היה ה-15 ליולי 2018 (יום לפני יום ה-X), ומכרתם ב-16 לספטמבר 2018. החזקתם את המניה 63 ימים, ולכן כל הדיבידנדים יוגדרו כמועדפים.

שימו לב: הדיבידנד לא יוגדר כמועדף גם אם את המניה הספציפית הזאת החזקתם בזמן הנדרש אבל מכרתם מניה זהה או דומה לה (למשל ETF מחברה אחרת שעוקב אחרי אותו מדד) בתוך התקופה. לא ניתן לשחק משחקי חשבונאות בקטע הזה.

ברוקר ישראלי

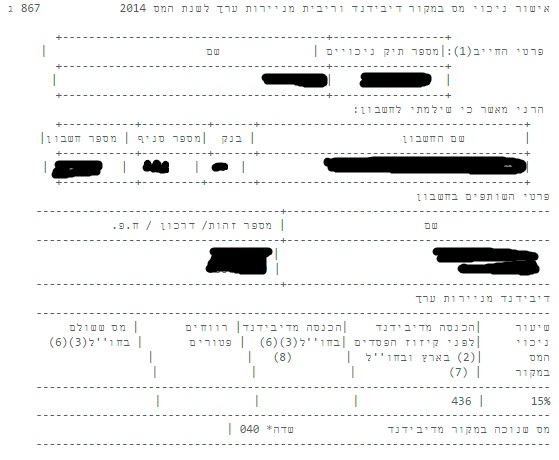

בטופס 867 בחלק 867ג שנקרא: אישור ניכוי מס במקור דיבידנד וריבית מניירות ערך לשנת המס XXXX, יש תת-חלק שנקרא: דיבידנד מניירות ערך.

ניתן לראות שהרווחתי 436 ש"ח מדיבידנדים ולא ניכו לי שום מס במקור (בישראל הבנקים עושים קיזוזי מס לפי רווחים/הפסדים שהיו באותה שנה).

על מנת לדעת אם דיבידנדים אלו מועדפים תצטרכו לבקש מהבנק/ברוקר פירוט יותר נרחב של התשלומים כדי לבדוק אם עמדתם בתקופת ההחזקה הנדרשת. עבור אנשים שרק קונים מניות ומחזיקים תקופה ארוכה, ההפרדה תהיה מאוד פשוטה והרוב המוחלט של הדיבידנדים יהיו מועדפים. לאנשים שסוחרים תדיר במניות, יהיה יותר קשה להפריד דיבידנדים מועדפים מכאלה שאינם מועדפים.

ברוקר אמריקאי

אם השקעתם דרך ברוקר אמריקאי וקיבלתם לפחות 10$ מדיבידנדים תקבלו טופס 1099DIV. יש לדווח על הדיבידנדים גם אם הסכום נמוך מ-10$ וגם אם לא קיבלתם את הטופס הנ"ל.

דוגמא לטופס 1099DIV:

בתיבה 1a של הטופס (Total ordinary dividends) מצוין כמות הדיבידנדים הכוללת שקיבלתם באותה שנה. בתיבה 1b של הטופס (Qualified dividends) מצוין כמה מתוך הסכום שמופיע בתיבה 1a הינם דיבידנדים מועדפים. שימו לב ש-1a מציין את כל הדיבידנדים שקיבלתם (כולל המועדפים).

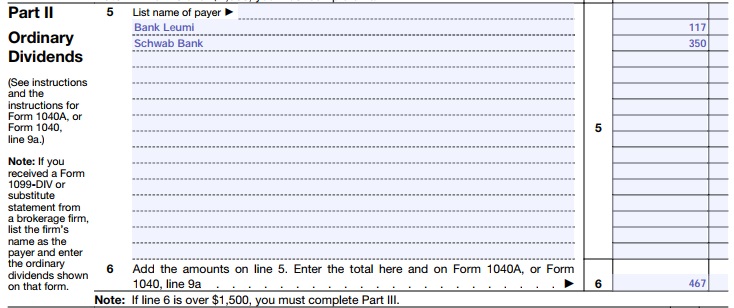

מילוי הדוחות – חלק 2 של Schedule B

בחלק 2 של Schedule B ב-Line 5, ממלאים בשורה נפרדת כל בנק/ברוקר ממנו קיבלתם דיבידנדים ואת הסכום. לא להתבלבל מזה שכתוב Ordinary dividends, יש לכתוב את כל הדיבידנדים (כולל המועדפים).

בשורה 6 של Schedule B סוכמים את כל הסכומים שבקווים של שורה 5. את הסכום הכולל (שורה 6) מעתיקים לשורה 3b בטופס 1040. את הסכום של הדיבידנדים המועדפים רושמים בתוך שורה 3a של טופס 1040.

שימו לב שאתם רושמים את הבנק/בית השקעות/ברוקר שהעביר לכם את הדיבידנדים ולא את שמות החברות שחילקו אותם. בדוגמא הנ"ל, למשל קיבלתי $100 מחברת XYZ ו-$250 מחברת JKL שאת שניהם החזקתי ב-Schwab Bank. מבנק לאומי למשל קיבלתי את הדיבידנדים מחברת טבע ($117).

להלן דוגמא לחלק 2 של Schedule B:

והחלק המתאים מטופס 1040:

כל הדיבידנדים היו מועדפים משום שעמדתי בתקופת ההחזקה הנדרשת, ומשום שחברות ישראליות עונות על הדרישות לחלוקת דיבידנדים מועדפים.

להלן טבלה של חישובי ההמרה שביצעתי משקלים לדולרים לפי תאריכי קבלת הדיבידנדים השונים (שימו לב שהמידע מתייחס לשנת 2014 ולא ל-2018):

| תאריך | דיבידנד-ש"ח | שער המרה | דיבידנד-$ |

| 10.3.2014 | ₪106 | 3.473142 | $30.52 |

| 2.6.2014 | ₪106 | 3.472462 | $30.53 |

| 4.9.2014 | ₪106 | 3.603557 | $29.42 |

| 2.12.2014 | ₪106 | 3.977438 | $26.65 |

| סך הכל | $117.11 |

מילוי הדוחות – חלק 3 של Schedule B

ברמת העיקרון את חלק 3 יש למלא אם הריבית ו/או הדיבידנדים היו יותר מ-$1500. אך בעלי חשבונות זרים (ואני מניח שלכל מי שעובד וחי בישראל יש חשבון זר מבחינת האמריקאים), חייבים למלא את חלק 3 גם אם לא הייתה להם הכנסה כלל מריבית ודיבידנדים באותה שנה. כלומר, בתור ישראלים, אנו מחוייבים לצרף את schedule B לדו"ח השנתי בכל מקרה (גם אם רק נמלא את החלק השלישי שלו).

שורה 7a. שאלה ראשונה: האם במהלך 2018 היה לכם אינטרס כלכלי או זכות חתימה בחשבון פיננסי (כגון: חשבון בנק, חשבון ניירות ערך או ברוקר) שנמצא במדינה זרה?

שאלה שנייה: אם עניתם "כן" על השאלה הראשונה, האם אתם מחויבים להגיש את טופס FinCEN Form 114 (הידוע גם כ-FBAR), על מנת לדווח על החשבונות הנ"ל?

שימו לב: צריך לסמן "כן" בשאלה השנייה של שורה 7a, רק אם אתם מחוייבים להגיש את דוח ה-FBAR השנתי (מעין הצהרת הון שנתית על חשבונות זרים). מתוכנן פוסט שלם שיגע ב-FBAR ובאופן מילויו, אךך לטובת מילוי הטופס הנוכחי, אציין שחייבים למלא FBAR אם מתישהו במהלך השנה היה לכם סכום כולל של מעל $10,000 בכל החשבונות הזרים שלכם (כולל בין היתר קרנות השתלמות ,פנסיה, ביטוחח מנהלי וקופות גמל). השנה תאריך הגשת ה-FBAR הוא עד ה-15 לאפריל 2019 וניתן לעשות זאת בצורה אלקטרונית. כמו כן, יש הארכה אוטומטית (ל-FBAR בלבד) עד ה-15 לאוקטובר 2019 למי שלא מגיש בזמן.

שורה 7b. אם אתם מחויבים בהגשת ה-FBAR, מלאו במקום הריק את שם המדינה בה החשבונות נמצאים. במקרה שלנו זה יוצא ISRAEL. אם דרוש לכם עוד מקום (למשל כי יש לכם חשבונות ביותר מ-3/4 מדינות זרים), צרפו דף נוסף עם פירוט המדינות.

שורה 8. במהלך 2018, האם קיבלתם תשלום מחשבון נאמנות זרה, או שהייתם הבעלים, או שהעברתם כסף/נכסים לחשבון נאמנות זרה? אם כן, ייתכן ותיאלצו למלא טופס 3520.

אציין כאן, שדיני חשבונות נאמנות הם מסובכים ולא ידונו בבלוג זה. מי שחושב שעומד בתנאים של השאלה בשורה 8, שיפנה לרו"ח מוסמך שמטפל במיסים אמריקאיים ושמתמחה בחשבונות נאמנות.

סיכום

היום למדנו איך לדווח על הכנסות מ:

- ריבית

- דיבידנדים

כל הדיבידנדים נחשבים רגילים, אך אם הם עומדים בתקופת החזקה מינימלית (60 יום מתוך תקופה של 121 ימים שמתחילה 60 יום לפני תאריך ה-X של הדיבידנד), הם נחשבים בנוסף דיבדנדים מועדפים (ומקבלים חישוב מס מועדף בארה"ב).

ריבית ודיבידנדים שאינם מועדפים ממוסים כהכנסה רגילה. בנוסף לא ניתן להחריג ריבית ודיבידנדים מההכנסה הגולמית משום שאינם עונים על ההגדרה של הכנסה מעבודה.

ריבית ודיבידנדים מדווחים בטופס מיוחד (Schedule B), כאשר בסוף הטופס יש כמה שאלות לגבי חשבונות זרים שיש ברשותנו.

את הערכים מ-Schedule B מעתיקים לשורות 2 ו-3 בטופס הראשי (1040).

שימו לב! ריבית ודיבידנדים נחשבים הכנסות "פשוטות" ולכן לא נצטרך לפתוח עבורם את הטלסקופ 🙂 מצד שני בתור ישראלים תמיד נצטרך למלא את Schedule 6 בשביל למלא שם את הכתובת ה"זרה" שלנו.

בגדול הדו"ח השנתי הכי רזה יכלול:

טופס 1040 (שהוא הדו"ח הראשי)

Schedule 6 – למלא בו את הכתובת ה"זרה" שלנו

Schedule B – גם אם אין ריבית או דיבידנדים, אבל בגלל שיש לנו חשבונות "זרים"

טופס 8965 – כדי לעדכן שיש לכם פטור ממערכת הבריאות האמריקאית

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

היי, חג שמח

שאלה של מתחילים – אכן קיבלתי DETAILS OF 2018 FORM 1099−DIV בצורה של טבלה, אבל לא שלחו לי את הטופס עצמו הרישמי (כמו שמופיע בתמונה). האם אני צריך להוריד אותו בעצמי ולמלא אותו ואחכ לצרף לדוח הגדול, או שרק מילוי חלק 2 של SCHEDULE B מספיק?

תודה רבה

רן

אהבתיאהבתי

שלום רן

לכל בית השקעות יש גרסה פנימית משלו שהוא מביא ללקוחותיו. זה קביל לכל דבר ועניין. תוכל לראות שהשדות בחלק של הדיבידנדים זהים לשדות בטופס הרשמי שאני פרסמתי.

בכל מקרה, בית ההשקעות משדר את הדוח גם ל-IRS ואתה רק צריך להזין את כמות הדיבידנדים לSchedule B, וכמובן בעת חישוב המס להתחשב בכמות הדיבידנדים הכוללת אל מול הדיבידנדים המועדפים.

בהצלחה, וחג חירות שמח 🙂

אהבתיאהבתי

אתה מעולה!

אהבתיאהבתי

סתם סיגלתי לעצמי תחביב מוזר, אבל תודה 🙂

אהבתיאהבתי

הי,

כיצד אני מדווח הפסדים בירידת ערך מניות? האם לכתוב 0 או (xxx)? סוכמים את המספרים השליליים?

תודה ענקית 🙂

אהבתיאהבתי

שלום וברוך הבא,

התשובה כתובה בפרק הבא של הסדרה.

אהבתיאהבתי

אז אני חושש שאני לא מבין.

להבנתי, בפרק הבא מדובר על רווחים והפסדים במכירת ניירות ערך ובפרק הזה אנו מדווחים גם על עליית ערך מניות בSchedule B. זה נכון?

אם חשבון הפנסיה שלי הפסיד כסף השנה, האם אני אמור לדווח את זה בSchedule B או ב Schedule D?

מה לגבי מניות שאני מחזיק אך לא מכרתי בשנה האחרונה?

תודה שוב!

אהבתיאהבתי

בSchedule B מדווחים אך ורק על ריבית ודיבידנדים.

בפרק הבא מדברים על הפסדים ורווחים, שהולכים ל8949 ומשם ל-Schedule D.

לגבי הפנסיה, אתה מדווח בכל שנה ושנה על הרווח שמצטבר שם? הפרקטיקה הרווחת היא שלא, אבל מכיר מיעוט שכן. ממליץ לך להתייעץ עם יועץ מס חד פעמית כדי לקבל הכוונה על דיווחי פנסיה (ו/או קרן השתלמות).

לגבי מניות שלא מכרת, אין צורך לדווח. אלא אם מדובר בקרנות נאמנות או קרנות סל שהופקו מחוץ לארה"ב.

אהבתיאהבתי

רק לוודא שהבנתי נכון, אם אני מחזיק תיק אגח בבנק מסויים, נניח פועלים, אני אמור לדווח על כל הקופונים שקיבלתי במהלך השנה בשורה אחת תחת בנק הפועלים ולא לפרט עבור כל קופון?

אהבתיאהבתי

הבנת נכון 🙂

אהבתיאהבתי

שלום רב,

האם נדרש לדווח על ריביות בנכנסו בגין קופות "תוכנית חיסכון לילד" של הממשלה הרשום על שם הילד?

אהבתיאהבתי

היי, קודם כל תודה רבה.

בזכותך אני ממלא השנה פעם נוספת את הטפסים לבד.

אני זוכרת שהסתבכתי שנה שעברה (2019) וגם השנה (2020) בחלק של המניות.

סיכמתי את כל המספרים שכתבת ולא הצלחתי להבין איך הגעת בחלק הראשון של schedule B למספרים שהגעת אליהם. או ספציפית יותר:

בנק יהב: 445

סקוואב בנק: 53

אשמח אם תוכל להאיר את עיניי איך הגעת למספרים האלה כי אני לא מצליחה להבין מה למלא שם.

(המרה פשוטה לדולרים בשער של 3.563 לא נתנה לי תשובה נכונה)

תודה רבה!!

לנוחיותך, להלן הנתונים שאתה כתבת:

867 – חלק שמדבר על הכנסה חייבת מריבית על פקדונות וחסכונות:

15%

4

25%

149

סהכ מס שנוכה במקור

38

153 סה״כ

867 – חלק שמדבר על הכנסה חייבת מריבית מניירות ערך:

15%

850

20%

171

25%

631

מס שנוכה במקור:

150

1652 סה״כ

867 – חלק שמדבר על דיבידנד מניירות ערך:

15%

436

מס שנוכה במקור מדיבידנד:

0

אהבתיאהבתי

האמת שאין קשר בין הדוגמא של ה867 שהבאתי לדוגמא של הSchedule B. תודה על תשומת הלב, אשתדל במדריך של 2020 שתהיה התאמה.

לעניין, צריך את ה1652 לחלק בשער ההמרה הממוצע ואותו לרשום בSchedule B.

אהבתיאהבתי

שלום!

תודה רבה על הבלוג המועיל!

קיבלתי: 1) סכום גדול מביטוח בריאות בארץ.

2) סכום בירושה מתכנית ביטוח חיים של קרוב משפחה שנפטר.

3) החזר גדול מ IRS.

האם צריך לדווח על סכומים אלה ב 1040 או ב 2555 או ב 1-schedule?

תודה!

אהבתיאהבתי

אין צורך לדווח על אף אחד מהדברים הללו בדוח השנתי.

אהבתיאהבתי

תודה רבה!

אהבתיאהבתי

אני רוצה להגיש 1040 על שלש השנים האחרונות וגם FBAR שפיספסתי באחד מאותם שנים – האם להגיש את כל הדוחות יחד או כל אחד בנפרד?

באותה שנה שלא הגשתי – רואה חשבון למס אמריקאי ייעץ לי לא לשלוח FBAR כי התאריך עבר ואם אדווח אני עלול לקבל קנס ועדיף לא לדווח ולקוות שלא יפנו אלי. הבנתי ממך שזה לא נכון.

– האם זה הסבר סביר שיניח את הדעת למה לא הגשתי את ה FBAR שלפני שנתיים?

תודה!

3. היכן יש לציין לגבי מעמקי הקורונה שהיו?

אהבתיאהבתי

מה הסיבה שלא הגשת בשלוש השנים האחרונות? האם מעולם לא הגשת או שהגשת בעבר והפסקת?

הIRS לא מקבל טענות של "כך הבנתי מהרו"ח שלי", צריך לבדוק אם אתה עומד בתנאים של גילוי מרצון או שאתה עומד בתנאים של fbar delinquint procedure.

אהבתיאהבתי

טעיתי! מצאתי שכן הגשתי את ה FBAR כל שנה – מצאתי את אישור השליחה…. אינני מבין מה היה שחשבתי שלא הגשתי ואותה שיחה מוזרה שהרואה חשבון אמר לי משהו שהתברר לי ממך שהוא כל כך לא נכון!

מה שכן לא הגשתי בשנים האחרונות 1040.

האם להגיש את שלש השנים האחרונות עם הנלוים כיחידה אחת או לשלוח כל אחד בפני עצמו?

2019 ו 2020 זה עדיין בזמן הגשה.

2018 אני מאחר …

אהבתיאהבתי

האם בכל שלושת הדוחות לרשום שלא קיבלתי מענקי קורונה?והשאלה הקודמת:

האם להגיש את שלש השנים האחרונות עם הנלוים כיחידה אחת או לשלוח כל אחד בפני עצמו?

2019 ו 2020 זה עדיין נחשב בזמן לתושבי חוץ

2018 אני מאחר … אבל חבות המס אמורה להיות 0

אהבתיאהבתי

לא רושמים שלא קיבלת מענקי קורונה.

בדוח של 2020, בלבד, יש שורה חדשה – שורה 30 – שבו אתה ממלא כמה (דולרים) מתוך 2 המענקים הראשונים (בלי השלישי) עוד מגיע לך.

להגיש כל דוח בפני עצמו במעטפה ומשלוח נפרד, את 2020 אתה עדיין יכול לשדר בתכנה אז עדיף לעשות זאת.

על 2019 אתה גם באיחור, אז אם יהיה חבות מס יחול גם קנס וריבית.

אהבתיאהבתי

לשלוח כל אחד בפני עצמו. אם אין חבות מס, האיחור לא ישנה.

את 2020 אתה עדיין יכול לשדר, אז עדיף להגיש אותו בתכנה.

אהבתיאהבתי

היכן ניתן למצוא FBAR ידני כדי למלא על שנה קודמת?

תודה!

אהבתיאהבתי

הקובץ PDF של הFBAR רלוונטי לכל השנים, בעמוד הראשון או השני יש מקום למלא עבור איזה שנה.

אהבתיאהבתי

מצאתי פתרון. תודה!

אהבתיאהבתי

תודה רבה!

אהבתיאהבתי