חישוב המס – תזכורת

בבואנו לחשב את המס המתחייב מההכנסה שלנו אמרנו שנצטרך לחשב את המס בשתי אופנים:

- חישוב המס הרגיל לפי מדרגות המס (תוך התחשבות בהחרגות שכר/הכנסות מועדפות)

- חישוב מס מינימאלי אלטרנטיבי – הנועד למנוע התאמות קיצוניות מדי לשכר

בעצם, ה-IRS החליט שלפי רמת שכר יש מס מינימאלי שצריך לשלם, גם אם בפועל יש לך התאמות שמורידות את ההכנסה.

את המס בצורה הרגילה חישבנו כאן, ורשמנו את התוצאה בשורה 11a של טופס 1040. את המס האלטרנטיבי, נחשב בטופס נוסף (טופס 6251) ונרשום בשורה 45 של גליון 2.

בעצם בשורה 45 מחשבים את ההפרש בין החישוב הרגיל לחישוב האלטרנטיבי ואם ההפרש הוא חיובי אז מוסיפים אותו למס המתחייב.

מי חייב במילוי הטופס

עקרונית, חייב במילוי הטופס (6251) מי שההכנסה שלו מעל:

- $109,400 לנשואים המגישים ביחד או אלמן מוכר

- $54,700 לנשואים המגישים בנפרד

- $70,300 לרווקים וראשי אב בית

- מי שלקח זיכוי מס זר ללא קשר לרמת ההכנסה שלו

עם זאת, על מנת לבדוק אם יש לכם צורך בכלל למלא את טופס 6251, ישנו גיליון ייעודי. הגיליון נמצא בעמוד 99 של קובץ ההנחיות לטופס 1040.

שימו לב: הגיליון הוא רק בדיקה מקדמית אם אתם צריכים בכלל למלא את טופס 6251. אם אחרי שמילאתם את הגיליון יוצא שאתם צריכים למלא את טופס 6251, רק אז תמלאו את הטופס. מה שמגישים ל-IRS זה את הטופס (אם הייתם צריכים למלא אותו). בקיצור, טופס שבודק אם צריך למלא עוד טופס. אין על ה-IRS, הא?

מילוי הטופס לא בהכרח אומר שתצטרכו לשלם יותר מס מהחישוב הרגיל, אלא אם כן ביצעתם הרבה התאמות להכנסה.

אתם כבר מכירים אותי, ויודעים שלא אתן לכם למלא לבד את הטופס בלי תרגום או בלי גליון מיוחד שהכנתי במיוחד בשבילכם:

ככה זה נראה (מה שבכתום ניתן לערוך):

שימו לב: אם ביקשתם זיכוי מס זר, אתם חייבים בכל מקרה למלא את טופס 6251. בנוסף תצטרכו למלא עוד טפסי 1116 לחישוב זיכוי מס זר לפי חוקי ה-AMT (מוסבר למטה בהנחיות לשורה 8).

טופס 6251

אז בדקתם, ומילאתם את הגיליון המקדמי וגיליתם שאתם צריכים למלא את טופס 6251.

אני כאן מניח הרבה הנחות לגביכם, אחרת מילוי הטופס הופך להיות מטורף (לא בלתי אפשרי אבל ארוך ומסובך):

- אתם שכירים

- לקחתם ניכוי סטנדרטי ולא ניכוי מפורט

שורה 1

אם לקחתם את הניכוי הסטדנרטי ולא המפורט, ממלאים בשורה 1 את ההכנסה לאחר הפחתת הניכוי הסטנדרטי מטופס 1040, שורה 10. אם בשורה 10 מופיע -0- אז צריך להחסיר את שורות 8 ו-9 משורה 7 ואם התוצאה שלילית להכניס את הערך השלילי (בטופס 1040 הם מבקשים שרשמו 0 בשורה 10 אם יוצא לכם תוצאה שלילית להחסרה הזו).

בשורה 2a ממלאים את הניכוי הסטנדרטי.

שורה 2b

אם קיבלתם החזר מס מרשות מקומית בארה”ב (מדינה/מחוז/עיר) וכללתם אותה בשורה 10 של גליון 1 של טופס 1040, או קיבלתם החזר מס שקשור למס רכוש וכללתם אותה בשורה 21 של גליון 1 של טופס 1040, אז יש לרשום סכומים אלו בשורה 7 (של טופס 6251). לא רלוונטי לישראלים.

שורות 2c-2t

שורות 2c-2t קשורות לכל מיני התאמות שניתן לבקש להכנסה הרגילה לצורך חישוב המס הרגיל. הדבר היחיד שראיתי שם שעלול להיות רלוונטי לשכירים הן שורות 2i ו-2k, ובו אם אתם מקבלים אופציות על החברה שלכם מהמעסיק. היות והמצבים האלו לא קרו לי אף פעם, וההנחה היא שהם קורות רק מדי פעם, אני אפנה אתכם לרואה חשבון שימלא עבורכם את הדוחות באותה שנה. מומלץ גם להתייעץ עם רואה חשבון לפני ביצוע פעולות כאלו משום שהם עלולות לגרור חיוב מס בארה”ב על הכנסה שהיא פטורה ממס בישראל.

שורה 3

שורה 3 היא שורה של ניכויים מותרים, שגם מסובכים וגם לא רלוונטיים ברוב השנים לשכירים. אם אתם חושדים שמשהו שם רלוונטי לכם, פנו ליועץ המס הקרוב לביתכם (בהנחה וקיבלתם עליו המלצה).

שורה 4 – הכנסה חייבת למס אלטרנטיבי

כאן צריך לסכום את שורות 1-3. עם זאת, הנחנו שמילאתם רק סכום בשורה 1 ו-2a. מה שאומר שלמי שאין התאמות נוספות בשורות 2b-3, ה-AGI היא ההכנסה החייבת למס האלטרנטיבי. כלומר, לצורך חישוב ההכנסה החייבת במס האלטרנטיבי אין ניכוי סטנדרטי.

אם סטטוס ההגשה שלכם הוא נשואים המגישים בנפרד ושורה 4 היא יותר מ-$718,800, עליכם להוסיף עוד סכום לשורה 4. אם הערך בשורה 4 הוא $937,600 או יותר, הוסיפו $54,700 לסכום המופיע בשורה 4. אם הסכום הוא בין $718,800 ל-$937,600 הוסיפו 25% מההפרש שמעל $718,800. לדוגמא: אם הסכום בשורה 4 הוא $738,800 (ואז ההפרש שמעל הוא $20,000), צריך להוסיף 25% מ-$20,000 שהם $5,000, ואז בעצם רושמים בשורה 4 – $743,800.

שורה 5 – סכום פטור ממס

בחישוב האלטרנטיבי אין ניכוי סטנדרטי, במקום זאת יש סכום אחד שפטור ממס התלוי בסטטוס ההגשה שלכם ותלוי גם בהכנסה.

אם אתם:

- רווקים או ראשי אב בית, ושורה 4 מתחת או שווה ל-$500,000, אז תרשמו בשורה 5 – $70,300 (זהו סכום הפטור)

- נשואים המגישים ביחד או אלמן מוכר, ושורה 4 מתחת או שווה ל-$1,000,000, תרשמו בשורה 5 – $109,400

- נשואים המגישים בנפרד ושורה 4 מתחת או שווה ל-$500,000, תרשמו בשורה 5 – $54,700.

אם שורה 4 הייתה יותר מהסכומים המפורטים לעיל, יש למלא גיליון חישוב לשורה 5 (שמקטין את הפטור) כדי לראות מה למלא בשורה 5.

כמו כן, אם אחד מהתנאים הבאים מתקבלים, סכום הפטור הוא $7,600 ועוד ההכנסה שלכם מעבודה (בגליון יש התייחסות למצבים הללו):

- הייתם מתחת לגיל 18 בסוך 2018

- הייתם בני 18 בסוף 2018, והכנסתכם מעבודה הייתה פחות מחצי עלות המחייה השנתית שלכם

- הייתם סטודנטים מעל גיל 18 ומתחת לגיל 24 בסוף 2018, והכנסתכם מעבודה הייתה פחות מחצי עלות המחייה השנתית שלכם.

מקרה חריג לילדים. אם הגשתם כנשואים במשותף עבור 2018, או ששני הוריכם לא היו בחיים בסוף 2018, חלים עליכם החוקים הרגילים לפטור (ולא הפטור המוקטן שמחושב בשורות 7-10 של הגליון של שורה 5).

הערה לגבי גיל. אם נולדתם ב-1 לינואר, 2001, אתם נחשבים בני 18 בסוף 2018. הפטור יהיה מוקטן רק אם הכנסתכם מעבודה הייתה פחות מחצי עלות המחייה השנתית שלכם.

אם נולדתם ב-1 לינואר, 2000, אתם נחשבים בני 19 בסוף 2018. הפטור יהיה מוקטן רק אם הייתם סטודנטים במשרה מלאה והכנסתכם מעבודה היה פחות מחצי עלות המחייה השנתית שלכם.

אם נולדתם ב-1 לינואר, 1995, אתם נחשבים בני 24 בסוף 2018. אין צורך לחשב פטור מוקטן.

שורה 6

מחסירים את שורה 5 משורה 4. אם הערך חיובי, ממשיכים לשורה 7. אם יוצא אפס או פחות (כלומר ההכנסה שלכם הייתה פחות מהפטור), רושמים -0- (אפס) בשורה 6, וכן בשורות 7, 9 ו-11, וממשיכים לשורה 10.

שורה 7

אם החרגתם שכר בטופס 2555 או טופס 2555EZ, עליכם להשתמש בגליון מיוחד המופיע בהנחיות לטופס 6251 בעמוד 11.

במקרה שדיווחתם על Capital Gain Distributions (רווחי הון שחולקו לכם על ידי מנהלי קרנות) שדיווחתם ישירות בטופס 1040 שורה 13, או שדיווחתם על דיבידנדים מועדפים בטופס 1040 שורה 9b, או שהיה לכם רווח הון גם בשורה 15 (רווחי הון ארוכי טווח) וגם בשורה 16 (רווח הון כולל) של Schedule D, יש למלא את חלק 3 של טופס 6251 שבו מחשבים את המס על ההכנסות המועדפות בצורה “קצת פחות מועדפת”.

חלק 3 של הטופס, מכיל את שורות 12-40 (!!!!!) ונגיע אליהם בהמשך. חלק 3 הוא מעין הגליון לחישוב מס שכולל הכנסות מועדפות עבור המס האלטרנטיבי.

אם לא דיווחתם על הדברים הנ”ל אז פשוט מחשבים את המס על הסכום בשורה 6 באמצעות שתי מדרגות – של 26% ושל 28%.

עבור נשואים המגישים בנפרד המדרגה הראשונה היא $95,550 ועבור כל השאר היא $191,100. סכום מתחת למדרגה מכפילים ב-0.26 (26%) וסכום מעל המדרגה מכפילים ב-0.28 (28%).

שורה 8 – זיכוי מס זר עבור מס אלטרנטיבי

יש למלא טפסי 1116 נוספים עבור זיכוי מס זר, רק שהפעם עם חישוב מעט שונה שמשקף את המס האלטרנטיבי. יש לרשום בראש העמוד AMT ואת הקטגוריה של המס הזר, לפי הדוגמא הבאה:

ההבדל העיקרי הוא:

- בשורה 3a של טופס 1116 בזיכוי מס רגיל רשמנו שם את הניכוי הסטנדרטי שלנו. במקרה של טופס 1116 עבור המס האלטרנטיבי רושמים -0-.

אני אכתוב פה איך יש למלא את טפסי 1116 הנוספים עבור ה-AMT, אך ההמלצה שלי היא להשתמש בתוכנה למילוי הטפסים שעלולים לחסוך הרבה כאב ראש. עם זאת, תבדקו את התוכנה שלכם, כי האחריות בסופו של דבר נופלת עליכם.

על מנת לבדוק אם אתם צריכים לחשב את זיכוי מס זר בשל מס אלטרנטיבי (AMTFTC), יש למלא את שורה 10 בטופס 6251 על פי ההנחיות למטה. (לצורך כך, יש לחשב את זיכוי המס הזר הרגיל בטופס 1116, ולרשום את התוצאה בשורה 48 של גליון 3 של טופס 1040). אם הערך בשורה 10 (של טופס 6251) גדולה או שווה לערך בשורה 7, אתם לא חייבים את המס האלטרנטיבי. רשמו -0- בשורה 11 וצרפו את טופס 6251 לדוח השנתי. עם זאת, גם אינכם חייבים להוסיף מס אלטרנטיבי, אתם צריכים /יכולים לחשב את ה-AMTFTC כדי לראות אם יש מסים עודפים שתוכלו להעביר אחורה או קדימה.

שימו לב, ישנה אפשרות לעשות חישוב פשוט ל-AMTFTC, וזאת על ידי שימוש באותם ערכים מה-FTC הרגיל בשורה 17 של טופס 1116. אם החלטתם בשנה כלשהיא להשתמש בשיטה הפשוטה, יש להשתמש בה בכל השנים העוקבות אלא אם קיבלתם אישור מיוחד מה-IRS להפסיק. אך לי נראה שחישוב המס לא יצא מיטבי במצב זה וכדאי להשקיע ולחשב לפי השלבים הבאים:

שלב 1. השתמשו בטופס 1116 נפרד לכל קטגוריה של הכנסה (הכי נפוצים זה הקטגוריה הפסיבית והקטגוריה הגנרית). רשמו AMT וציינו את הקטגוריה בשוליים העליונים של כל טופס 1116 (לפי הדוגמא לעיל).

כאשר אתם מפרידים את ההכנסות שלכם לקטגוריות השונות, יש לחשב מחדש אלו הכנסות נחשבות הכנסות בעלות מס גבוה. בחישוב הזיכוי הרגיל אמרנו שרווחי הון ארוכי טווח ודיבידנדים מועדפים לא נחשבים בקטגוריה הפסיבית משום שהמס בישראל גבוה עליהם מהמדרגה המקסימלית בארה”ב. במקרה של ה-AMT המס המקסימלי על הכנסות אלו הוא 20% שזה זהה למס הרגיל ולכן הם נחשבים HTKO ומעבירים אותם לקטגוריה הגנרית.

שלב 2. אם החלטתם בשנים קודמות או בשנה זו להשתמש בשיטה הפשוטה, דלגו על חלק I של טופס 1116 והזינו בשורה 17 שלו את אותו ערך שמוזנת בטופס 1116 עבור המס הרגיל. אם לא מילאתם טופס 1116 עבור המס הרגיל (למשל כי לא הייתם חייבים מס), יש למלא את שורות 15-17 עם הערכים שהייתם משתמשים לו הייתם ממלאים את הטופס עבור המס הרגיל.

אם לא בחרתם בשיטה הפשוטה, מלאו את חלק I רק עם הכנסות והתאמות שמותרות עבור ה-AMT ושקשורות למקורות הכנסה מחוץ לארה”ב. אם יש לכם דיבידנדים מועדפים זרים או רווחי הון/הפסדים זרים, עקבו אחר ההוראות הבאות על מנת לקבוע אם אתם צריכים לבצע התאמות לערכים אלו לפני שתזינו אותם בשורה 1a או שורה 5 של טופס 1116 של ה-AMT.

עקבו אחר ההוראות הבאות, על מנת לקבוע את כמות הדיבידנדים הזרים המועדפים, רווחי הון/הפסדים זרים שצריך לכלול בשורות 1a ו-5 של טופס 1116-AMT.

דיבידנדים זרים מועדפים. עליכם לבצע התאמה לערכים של דיבידנדים זרים מועדפים שיש לכלו בשורה 1a של טופס 1116-AMT אם:

- שורה 38 של טופס 6251 קטן משורה 39, ובנוסף

- שורה 17 של טופס 6251 גדול מ-0.

אך אתם לא צריכים לבצע התאמות כלל אם:

- אתם עומדים בהחרגה של הגליון דיבידנדים מועדפים או גליון D לפי ההנחיות הרגילות של טופס 1116 (ראו את חלק 4 של זיכוי מס זר כדי לקרוא הנחיות אלו), ובנוסף

- שורה 17 של טופס 6251 קטן או שווה ל-$191,100 ($95,550 לנשואים המגישים בנפרד).

יש להשתמש ברווחי הון והפסדים המחושבים עבור ה-AMT על מנת לקבוע עם רווח הון נטו קטן מ-$20,000 לפי תנאי ההחרגה.

התאמת הדיבידנדים הזרים המועדפים מתבצעת על ידי הכפלת הדיבידנים הנופלים למדרגת מס של 15% ב-0.5357 ואת אלה שנופלים במדרגה של 20% ב-0.7143. את הערכים המותאמים כוללים בהכנסה המדווחת בשורה 1a של טופס 1116 של ה-AMT.

את הדיבידנדים הזרים הממוסים ב-0% לא כוללים בשורה 1a. את הדיבידנדים הממוסים ב-0% ניתן למצוא בשורה 11 של הגליון לדיבידנדים מועדפים ורווחי הון ארוכי טווח, או בשורה 20 של הגליון מס של Schedule D.

אין לבצע התאמות לדיבידנדים מועדפים זרים שכללתם בשורה 4g של טופס 4952 של ה-AMT. (זה קשור להוצאות מימון על ההשקעה).

יחיד עם חלוקת רווחי הון בלבד. אמרנו שבקרנות נאמנות אמריקאיות מחויבים לחלק את רווחי ההון הנובעים מהפעילות בקרן חזרה למשקיעים בכל שנה. היות ואלו נחשבים רווחי הון זרים (רווחי/הפסדי הון נקבעים לפי מקום התושבות), יש לבצע התאמות. אם יש לכם רק רווחי הון מחולקים (רווחי הון/הפסדים ישירים), יש לבצע התאמה אם ביצעתם התאמה לדיבידנדים הזרים תחת ההנחיות למעלה, או שהייתם צריכים אילו היו לכם דיבידנדים מועדפים זרים (כלומר שלא עמדתם בהחרגה).

על מנת להתאים את הרווחים המחולקים, הכפילו רווחים אלו ב-0.5357 אם הם נופלים במדרגה של 15% וב-0.7143 אם הם במדרגה של 20%. יש לכלול את התוצאה בשורה 1a של טופס 1116 של ה-AMT.

את הרווחים המחולקים הממוסים ב-0% לא כוללים בשורה 1a. את הרווחים המחולקים הממוסים ב-0% ניתן למצוא בשורה 11 של הגליון לדיבידנדים מועדפים ורווחי הון ארוכי טווח, או בשורה 20 של הגליון מס של Schedule D.

אין לבצע התאמות לרווחים מחולקים שכללתם בשורה 4g של טופס 4952 של ה-AMT. (זה קשור להוצאות מימון על ההשקעה).

יחיד עם רווחי/הפסדי הון אחרים. אם רווחי/הפסדי הון שונים בשל ה-AMT יש להשתמש בערכים לפי ה-AMT ולא לפי המס הרגיל. יש להשתמש בגליון A בהנחיות של טופס 1116 על מנת לבצע התאמות לערכים אלו, בתנאי שאין לכם רווחים/הפסדים ביותר משתי קטגוריות, ובנוסף אחד מהבאים חל:

- אתם לא צריכים לבצע התאמות לדיבדנדים זרים מועדפים באמצעות ההנחיות לעיל (או שלא הייתם צריכים לבצע לו היו לכם דיבידנדים כאלה).

- שורה 15 או 16 של Schedule D של ה-AMT הוא אפס או שלילי.

- בגליון המס של דיבידנדים מועדפים ורווחי הון ארוכי טווח של ה-AMT, אחד מהבאים נכון: א) שורה 3 של אותו גליון פחות הערך מטופס 4952 שורה 4e שבחרתם לכלול בשורה 4g של טופס 4952 הינו אפס או שלילי, ב) שורה 7 של אותו גליון הוא -0-, או, ג)שורה 25 של הגליון המדובר שווה או גדול משורה 26 של אותו גליון.

- ב-Schedule D של ה-AMT, אחד מהבאים חל: א) שורה 18 היא -0-, ב) שורה 9 היא -0- או שלילית, או, ג) שורה 23 של הגליון הנ”ל שווה או גדול משורה 24.

יש להשתמש בגליון B של טופס 1116 אם:

- אתם לא עומדים בקריטריון להשתמש בגליון A, ובנוסף,

- יש לכם רווחי/הפסדי הון זרים בלא יותר משתי קטגוריות הכנסה,

- אין לכם רווחי הון שקשורים למכירת נכס להשקעה או רווחים מהשקעה במתכות יקרות,

- אין לכם רווחי הון הממוסים ב-0% או ב-20%.

הנחיות עבור גליון A ו-B. כאשר אתם ממלאים את גליון A או את גליון B, יש להשתמש ברווחי/הפסדי הון המחושבים לטובת ה-AMT (ייתכן והם שונים מהערכים לטובת חישוב המס הרגיל, ואין לכלול רווחי הון שכללתם בשורה 4g של טופס 4952 של ה-AMT).

אם אתם צריכים למלא Schedule D לטובת ה-AMT, יש להשתמש בשורה 16 של Schedule D הנ”ל כדי למלא את שורה 3 של גליון A או את שורה 4 לגליון שורה 2 של גליון B. יש להשתמש ב-0.5357 במקום המספר המופיע שם בהנחיות על מנת לחשב את שורה 11, 13 ו-15 של גליון B וכמו כן לשורות 8,11 ו-17 של גליון שורה 15 של גליון B.

אם אתם לא עומדים בקרירטיונים לשימוש בגליונות A ו-B יש לפנות להנחיות עבור רווחי והפסדי הון בקובץ 514 של ה-IRS. יש גם הסבר בחלק ה-4 של זיכוי מס זר בבלוג הזה.

שלב 3. מלאו את חלק II שורות 9-17 של טופס 1116 עבור ה-AMT. השתמשו במסי AMTFTC עודפים המועברים משנים קודמות בשורה 10 אם יש כאלו. אם בחרתם בשיטה הפשוטה, דלגו על שורות 15-16 ומלאו בשורה 17 מה שמילאתם בטופס 1116 לחישוב המס הרגיל.

שלב 4. הזינו את הערך משורה 4 של טופס 6251 בשורה 18 של טופס 1116 של ה-AMT אלא אם אתם חייבים לבצע התאמות לשורה 18.

אם אתם צריכים למלא את גליון שורה 18 של טופס 1116 של ה-AMT שנמצאים בהנחיות של טופס 1116, ובתנאי:

- שורה 38 של טופס 6251 קטנה משורה 39, ובנוסף

- שורה 17 של טופס 6251 גדולה מאפס.

אך אין צורך למלא את גליון שורה 18 האמור, אם:

- אתם עונים על הקריטריונים להחרגה של התאמת הדיבידנדים לעיל, ובנוסף

- שורה 17 של טופס 6251 הוא לא יותר מ-$191,100 ($95,550 אם אתם נשואים המגישים בנפרד).

הערה. יש להשתמש בערכי רווחי/הפסדי הון כפי שהם מוגדרים עבור ה-AMT על מנת לקבוע עם רווח הון נטו עולה על $20,000 לטובת ההחרגה הנ”ל.

אם אתם לא צריכים למלא את גליון שורה 18, פשוט העתיקו את שורה 4 של טופס 6251 לשורה 18 של טופס 1116 של ה-AMT.

במידה ואתם כן צריכים למלא, אלו ההנחיות:

- העתיקו את הערך משורה 4 של טופס 6251 לשורה 1 של גליון שורה 18

- דלגו על שורות 2 ו-3 של גליון שורה 18

- העתיקו את הערך משורה 36 של טופס 6251 לשורה 4 של גליון שורה 18

- הכפילו את שורה 4 ב-0.1071 (במקום 0.3687). את התוצאה הזינו בשורה 5 של גליון שורה 18

- הזינו את הערך משורה 33 של טופס 6251 לשורה 6 של גליון שורה 18

- הכפילו את שורה 6 ב-0.2857 (במקום 0.4949). את התוצאה הזינו בשורה 7 של גליון שורה 18

- העתיקו את הערך משורה 30 של טופס 6251 לשורה 8 של גליון שורה 18

- הכפילו את הערך משורה 8 ב-0.4643 (במקום 0.6212) את התוצאה הזינו בשורה 9 של גליון שורה 18

- העתיקו את הערך משורה 23 של טופס 6251 אל שורה 10 של גליון שורה 18

- מלאו את שורות 11 ו-12 בגליון שורה 18 לפי ההנחיות המצוינות שם (שורה 11 הוא סכום של שורות 3,5,7,9 ו-10, שורה 12 הוא החסרה שח שורה 11 משורה 1).

את התוצאה משורה 12 העתיקו לשורה 18 של טופס 1116 של ה-AMT.

שלב 5. העתיקו את הערך משורה 7 של טופס 6251 לשורה 20 של טופס 1116 של ה-AMT. מלאו את שורות 19, 21, ו-22 של טופס 1116 של ה-AMT.

שלב 6. יש למלא את חלק IV רק בטופס 1116 של ה-AMT הראשון (במידה ויש לכם יותר מאחד). העתיקו לשורה 8 של טופס 6251 את הערך משורה 33 של טופס 1116-AMT הראשון.

יש לצרף לדוח השנתי, אחרי טופס 6251 את כל טפסי 1116 שמילאתם כדי לחשב את ה-AMTFTC. אך אין צורך לצרף את טפסי 1116 הנוספים אם ה-AMTFTC זהה ל-FTC הרגיל שלכם.

העברת AMTFTC קדימה ואחורה

אם ה-AMTFTC מוגבל בשנה זו, ניתן להעביר את העודף עד שנה אחורה ועד 10 שנים קדימה, בדיוק כמו עם זיכוי המס הרגיל. אני ממליץ לנהל רישום בגוגל דוקס את העודף שנשאר לכם מכל שנה שאתם מגישים.

החישוב הפשוט ל-AMTFTC

נאמר מקודם שניתן לבחור חישוב פשוט ל-AMTFTC, אך שזה אינו מומלץ כי הוא בדרך כלל גורר עוד חיוב במס (השנה יצא לי חיוב ב-$39 אם עשיתי את החישוב הפשוט, ולכן עשיתי את החישוב המסובך לפי כל השלבים לעיל).

החישוב הפשוט חוסך את השלבים משום שניתן להשתמש פשוט בערכים שכבר חישבנו בטופס 1116 הרגיל. יש לבחור בשנה הראשונה בה ה-AMTFTC נהיית רלוונטית עבורכם. לרובכם זה יהיה בשנה הראשונה בה בחרתם לקחת זיכוי מס זר (משום שזיכוי מס זר גורר בהכרח מילוי של טופס 6251). אם לא בחרתם בחירה זו בשנה הראשונה כאמור, לא תוכלו לבחור זאת בכל השנים הבאות. ברגע שבחרתם, לא תוכלו לבטל את הבחירה ללא אישור מפורש של ה-IRS.

שורה 9 – מס מינימלי

בשורה 9 רושמים את התוצאה של החסרת שורה 8 משורה 7. כלומר מחסירים את הזיכוי מס זר (אם יש) מהמס האלטרנטיבי.

שורה 10

סוכמים את טופס 1040 שורה 11a ואת שורה 46 מגליון 2 של טופס 1040 (שורה 46 לא רלוונטית לישראלים), ומחסירים את זיכוי המס הזר הרגיל משורה 48 של גליון 3 של טופס 1040. זהו בעצם חישוב חבות המס הרגילה שלכם.

שורה 11 – חישוב ה-AMT

כאן מחשבים אם המס האלטרנטיבי גדול או קטן מהמס הרגיל. מחסירים את הערך משורה 10 מהערך משורה 9 (בעצם המס האלטרנטיבי פחות המס הרגיל). אם יוצא 0(אפס) או פחות, רושמים 0 בשורה 11.

את התוצאה משורה 11 מעתיקים לשורה 45 של גליון 2 של טופס 1040.

דוגמה – טופס 6251

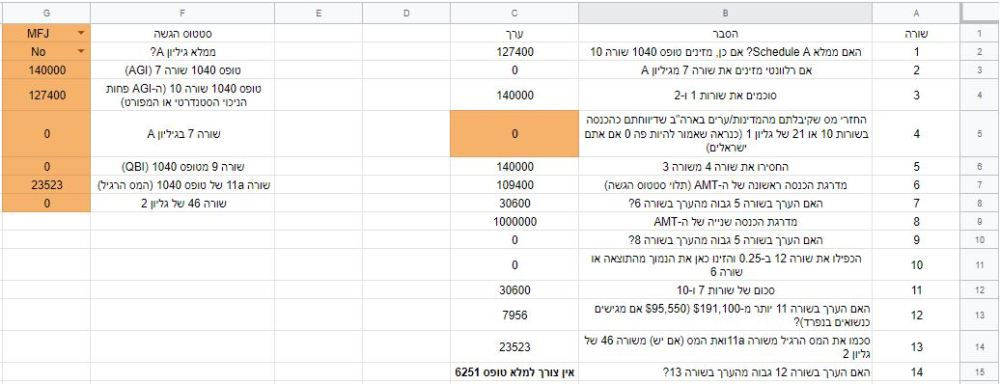

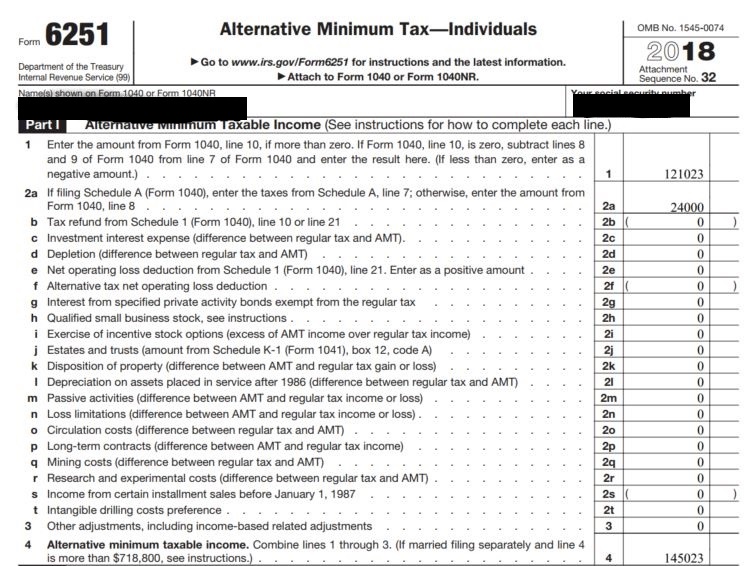

אדגים את המילוי מהנתונים שלי עם הטופס של 2018:

חלק 1 של טופס 6251

כאמור, בגלל שלקחתי את הניכוי הסטנדרטי עבור נשואים המגישים ביחד ולא היו לי התאמות להכנסה, לכן לא הייתי צריך “להחזיר” חלק מהתאמות אלו בשורות 2-3. פשוט שורה 4 שווה לסכום של שורה 1 ו-2a (שזה הניכוי הסטנדרטי).

חלק 2 של טופס 6251

היות ואנחנו בסטטוס של נשואים המגישים ביחד הכנסתי את הערך 109,400 בשורה 5.

ההפרש בין ההכנסה שלנו לפטור משורה 5, היא $35,623 וזה מה שרשמתי בשורה 6.

כדי לראות איך חישבתי את המס ($9,123) בשורה 7, צריך לראות את חלק 3 של טופס 6251 בהמשך.

בשורה 8 הזיכוי מס זר של ה-AMT שווה $9,082 כלומר פחות מהמס המתחייב – ממילוי טפסי 1116 נוספים עבור ה-AMT.

ההפרש בין המס המתחייב לזיכוי מס זר הוא $41 – ואת זה רשמתי בשורה 9.

שורה 10 – המס הרגיל שאני חייב הינו $137, היות ובמס הרגיל הזיכוי מס זר שלי אינו מכסה את כל המס המתחייב (אל דאגה יש לי זיכויים נוספים שמכסים אותו).

שורה 11 – ההפרש בין המס הרגיל למס האלטרנטיבי הוא 0 במקרה הזה (41 פחות 137 אבל לא פחות מ-0).

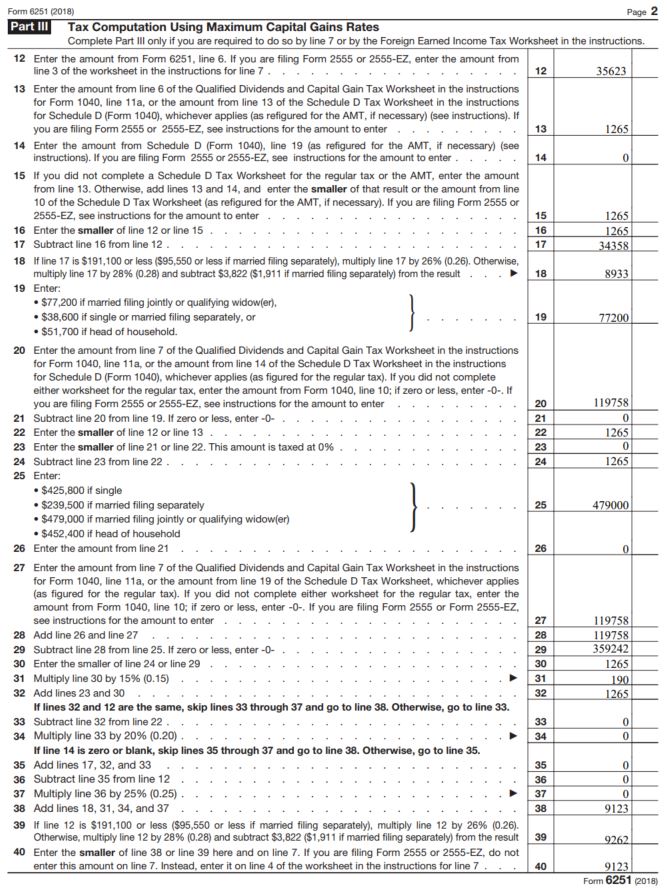

חלק 3 של טופס 6251

כאמור למי שאין הכנסות מועדפות (Capital gain distributions, דיבידנדים מועדפים, רווחי הון ארוכי טווח ורווח הון כולל לאותה שנה), אינו צריך למלא את חלק 3.

בשנת 2018 היה לי דיבידנדים מועדפים בסך של $1,265 (תדמיינו את הסצינה שזורקים את כל השטרות על המיטה ומתחילים להתפלש בהם 😉 ). אתם נהנים מההפקר ורואים איך למלא עם זה את חלק 3.

שורה 12

צריך להכניס את הערך משורה 6 של טופס 6251, אלא אם כן יש לכם שכר מוחרג בטופס 2555 או טופס 2555EZ, ואז אתם צריכים למלא כאן את הערך הרשום לכם בשורה 3 של הגליון הייעודי לשורה 7 שראינו לעיל. תוכלו להוריד את הגליון גוגל שיצרתי כדי לחשב זאת (אך מומלץ להשתמש בתוכנה חינמית או חצי חינמית שה-IRS אישר).

היות ואני לא החרגתי שכר, רשמתי את הערך $35,623 משורה 6 לעיל.

שורות 13-15

בשורות 13-15 אם החרגתם שכר בטופס 2555 או טופס 2555EZ, ראו את ההנחיות בהמשך.

בשורה 13 יש למלא את הערך משורה 6 של גליון הדיבידנדים המועדפים ורווחי הון ארוכים שלמדנו עליו בחישוב המס הרגיל. ניתן למצוא את הגליון גם בהנחיות לטופס 1040, שורה 11a, או בגליון גוגל שיצרתי בפוסט הנ”ל. לא עברנו על זה במדריך, אך מי שמילא את Schedule D Tax Worksheet (כאלה עם הכנסות ממתכות יקרות, או שמכרתם דירה שהייתה מושכרת).

בשורה 14 הכניסו את הערך מ-Schedule D, שורה 19 (לא למדנו על זה – זה קשור למכירת דירה שהייתה מושכרת).

בשורה 15 – אם לא מילאתם את Schedule D tax worksheet, פשוט העתיקו לכאן את הערך משורה 13. אם מילאתם, אז סכמו את שורות 13 ו-14 והכניסו את הנמוך מתוצאת הסכום אל מול הערך בשורה 10 של Schedule D Tax Worksheet.

כאמור, לא עברתי על Schedule D Tax Worksheet, אם למישהו זה רלוונטי, הוא יכול לנסות לקרוא את ההנחיות בקובץ ההסברים, להשתמש בתוכנה חינמית, או לפנות לרו”ח.

החרגת שכר ושורות 13-15

זוכרים את ה-Capital Gain Excess (נקרא לו CGE מעכשיו) מחישוב המס הרגיל (איך אפשר לשכוח?), כלומר אם ההכנסה המועדפת שלכם עולה על ההכנסה הרגילה בגלל שהחרגתם חלק ממנה, יש לבצע התאמות להכנסה המועדפת.

על מנת לראות אם יש לכם CGE בהקשר של המס האלטרנטיבי יש להחסיר את שורה 6 מטופס 6251, משורה 6 של גיליון הדיבידנדים המועדפים. אם יש לכם בצעו את ההתאמות הבאות:

- קודם הקטינו (אך לא פחות מ-0) את רווחי ההון ארוכי הטווח (או רווח הון הכולל אם היו לכם הפסדים קצרי טווח) באמצעות ה-CGE, זה הערך שבעצם אמורים להזין לשורה 3 של גליון הדיבידנדים המועדפים.

- אם נותר עדיין CGE, הקטינו את הדיבידנדים המועדפים שלכם. את הערך הזה מזינים לשורה 2 של גליון הדיבידנדים המועדפים.

- אם יש לכם הכנסות ממתכות יקרות או דירה להשכרה שמכרתם, ראו את ההנחיות או פנו לרו”ח.

שורה 16

יש להזין את הערך הנמוך מבין שורות 12 או 15.

שורה 17

יש להחסיר את הערך משורה 16 מהערך בשורה 12 (כלומר, שורה 12 פחות שורה 16).

שורה 18

אם שורה 17 היא $191,100 או פחות (במקרה של נשואים המגישים בנפרד ההגבלה היא $95,550), יש להכפיל את שורה 17 ב-0.26 (26%). אם שורה 17 מעל הסכום, יש להכפיל את שורה 17 ב-0.28 (28%) ולהחסיר מהתוצאה $3,822 ($1,911 במקרה של נשואים המגישים בנפרד).

שורה 19

יש להזין:

- $77,200 אם אתם נשואים המגישים ביחד או אלמנים מוכרים,

- $38,600 אם אתם רווקים או נשואים המגישים בנפרד,

- $51,700 אם אתם ראשי אב בית.

שורה 20

- אם מילאתם את הגליון דיבידנדים מועדפים כדי לחשב את המס הרגיל שלכם, יש להעתיק לכאן את שורה 7 מאותו גליון.

- אם מילאתם את גליון Schedule D כדי לחשב את המס שלכם, יש להעתיק לכאן את שורה 14 מאותו גליון.

- אם לא מילאתם את אחד הטפסים הללו, יש להעתיק לכאן את שורה 10 מטופס 1040 (זהו ההכנסה למס שלכם). אם הערך הוא -0- או פחות יש להזין -0-.

- אם החרגתם שכר באמצעות טופס 2555 או 2555EZ ולא מילאתם את הגליונות לעיל, יש להעתיק לכאן את שורה 3 מהגליון לחישוב מס על שכר מוחרג (ראו את הפוסט על מס רגיל).

שורה 21

יש להחסיר את שורה 20 משורה 19. אם התוצאה -0- או פחות, יש להזין -0-.

שורה 22

הזינו את הערך הנמוך מבין שורה 12 או שורה 13.

שורה 23

הזינו את הערך הנמוך מבין שורה 21 ושורה 22. זהו הסכום שממוסה ב-0%.

שורה 24

החסירו את שורה 23 משורה 22.

שורה 25

הזינו:

- $425,800 אם אתם רווקים,

- $239,500 אם אתם נושאים המגישים בנפרד,

- $479,000 אם אתם נשואים המגישים ביחד או אלמנים מוכרים,

- $452,400 אם אתם ראשי אב בית.

שורה 26

העתיקו את הערך משורה 21 לכאן.

שורה 27

- אם מילאתם את הגליון דיבידנדים מועדפים כדי לחשב את המס הרגיל שלכם, יש להעתיק לכאן את שורה 7 מאותו גליון.

- אם מילאתם את גליון Schedule D כדי לחשב את המס שלכם, יש להעתיק לכאן את שורה 19 מאותו גליון.

- אם לא מילאתם את אחד הטפסים הללו, יש להעתיק לכאן את שורה 10 מטופס 1040 (זהו ההכנסה למס שלכם). אם הערך הוא -0- או פחות יש להזין -0-.

- אם החרגתם שכר באמצעות טופס 2555 או 2555EZ ולא מילאתם את הגליונות לעיל, יש להעתיק לכאן הערך משורה 20 של הטופס הנוכחי (6251).

שורה 28

חברו את שורות 26 ו-27.

שורה 29

החסירו את שורה 28 משורה 25. אם -0- או פחות הזינו -0-.

שורה 30

הזינו את הערך הנמוך מבין שורה 24 ושורה 29.

שורה 31

הכפילו את שורה 30 ב-0.15 (15%).

שורה 32

חברו את שורות 23 ו-30.

אם שורות 32 ו-12 זהות, דלגו על שורות 33-37 ועברו לשורה 38. אחרת, המשיכו לשורה 33.

שורה 33

החסירו את שורה 32 משורה 22.

שורה 34

הכפילו את שורה 33 ב-0.2 (20%).

אם שורה 34 היא -0- או ריקה (כלומר, לא מילאתם את גליון המס של Schedule D ולא החרגתם שכר), דלגו על שורות 35-37 ועברו לשורה 38. אחרת, המשיכו לשורה 35.

שורה 35

חברו את שורות 17, 32 ו-33.

שורה 36

החסירו את שורה 35 משורה 12.

שורה 37

הכפילו את שורה 36 ב-0.25 (25%).

שורה 38

חברו את שורות 18, 31, 34 ו-37.

שורה 39

אם שורה 12 היא $191,100 או פחות (במקרה של נשואים המגישים בנפרד ההגבלה היא $95,550), יש להכפיל את שורה 12 ב-0.26 (26%). אם שורה 36 מעל הסכום, יש להכפיל את שורה 12 ב-0.28 (28%) ולהחסיר מהתוצאה $3,822 ($1,911 במקרה של נשואים המגישים בנפרד).

שורה 40

- הזינו את הערך הנמוך מבין שורות 38 ו-39. כמו כן, את אותו ערך העתיקו לשורה 7 של הטופס הנוכחי (6251).

- אם החרגתם שכר באמצעות טופס 2555 או 2555EZ, אל תעתיקו את הערך לשורה 7. במקום זאת העתיקו את הערך המחושב אל שורה 4 של גליון העזר של שורה 7 והמשיכו את החישוב שם.

טופס 6251 לדוגמא – חלק 3

סיכום

מי שהרוויח מעל סכום מסוים, או שמבקש זיכוי על מס זר, צריך למלא טופס 6251 כדי לראות אם הוא חייב מס נוסף. ניתן להשתמש בלינק הזה כדי לראות אם אתם צריכים למלא את טופס 6251.

זה אחד מהטפסים שצריך לנשום עמוק, לקרוא את ההנחיות בפוסט הזה שוב ושוב (לינק להנחיות באנגלית) ולמלא. אני ממליץ להשתמש בתוכנה חינמית או חצי-חינמית בחסות ה-IRS, במיוחד אם אתם צריכים למלא טופס 6251. היא תעשה את רוב העבודה בשבילכם, ורק תבקש מכם נתונים על הכנסות, סטטוס וכו'. אני אישית משתמש ב-olt.com. היא מאפשרת את המילוי גם של זיכוי מס זר (טופס 1116) וגם של מס אלטרנטיבי מינימלי (טופס 6251). בשנים האחרונות, הם לא חייבו אותי על השימוש בתוכנה למרות שבהכנסות עברנו את הסף כדי שזה יהיה חינמי. לי היא טובה, אבל יכול להיות שלכם תתאים תוכנה אחרת.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

יש הנחייה מיוחדת לשנת 2018 לגבי העברת AMTFTC אחורה וקדימה.

No AMTFTC carryback or carryforward allowed in 2018. If you made the election to claim the foreign tax credit on your 2018 Form 1040 (or Form 1040NR) without filing Form 1116, any unused AMTFTC for 2018 can’t be carried back or forward. In addition, you can’t claim any unused AMTFTC from another year in 2018.

https://www.irs.gov/instructions/i6251#idm139637786478288

על פי מה שהבנתי המשמעות היא שרק אם לא הגשתי טופס 1116 בשנת 2018 אני לא יכול לקחת מס AMTFTC משנים שעברו או להעביר את המס קדימה, אבל אם אני מגיש 1116 אז החישוב כרגיל.

האם אני צודק?

אהבתיאהבתי

כן אתה צודק. הIRS אוהבים לסבך עם הטקסטים שלהם, אבל בגדול הם אומרים שהדרך היחידה להשתמש במסים עודפים משנים קודמות ב2018 או להשתמש במסים עודפים של 2018 היא לחשב את המסים העודפים, ואת זה ניתן לעשות רק על טופס 1116

אהבתיאהבתי

לגבי "לא חייבו אותי על השימוש בתוכנה למרות שבהכנסות עברנו את הסף כדי שזה יהיה חינמי" –

OLT מצהירה שהיא מספקת דוח פדרלי בחינם לכולם, ללא קשר לדרישות סף של ה-IRS לתוכנות בתוכנית שלה.

למיטב ידיעתי היא היחידה שלא מגבילה בכמות הכנסות / קיום רווחי הון / …

אהבתיאהבתי

אתה צודק, המשפט הזה נשאר משנת 2015-2016 שבשנים אלו הייתה להם הגבלה על השכר כדי לקבל שירות חינמי.

אדאג להסיר/לעדכן את המשפט במדריכים הבאים 🙂

אהבתיאהבתי

שלום,

רציתי לשאול בנוגע לזיכוי מיסי חוץ בישראל.

מהיכן נכון לקחת בדוח 1040 המחודש את סכום המס ששולם בחול? האם מספיק לקחת רק את שורות 11 ו-15 שבדוח המרכז,

או שיש להתייחס גם למופיע בטופס 1116?

תודה רבה.

אהבתיאהבתי

יותר נכון להסתכל על ההפרש בין שורה 15 לשורה 17 (או שורה 18 פחות שורה 16). כי אם את מקבלת זיכוי בארה"ב אין סיבה שמס הכנסה בארץ יתנו לך להזדכות עליו גם כאן.

לגבי טופס 1116 אין קשר למס הכנסה בארץ. להיפך, שם את כותבת כמה שילמת בארץ כדי להתקזז בארה"ב.

שימי לב שב-2019 מספרי השורות השתנו (שם זה שורה 16 פחות החלקים שהם החזרי מס משורה 18 – או שורה 19 פחות שורה 17 – אבל צריך לבחון כל מקרה לגופו).

תוכלי לראות כאן דוגמא שמכילה הכנסות מישראל ומארה"ב ואיך עושים את ה"תיאום" בינהם.

אהבתיאהבתי

תודה רבה,

אבקש לשאול יותר מדויק,

במידה ויש לי הכנסות מחו"ל המצוינות בטופס 1040, ואני צריכה לדווח עליהם בישראל, וכן רוצה להזדכות על המס ששולם עבורם בחו"ל.

כיצד אדע איזה מס שולם בחו"ל ולא בישראל עבור ההכנסה?

האם יש מקום שניתן לקבל מידע מדויק כמה מתוך המס שמדווח ב-1040 הינו מחוץ לישראל, ושייך להכנסות מחוץ לישראל?

אהבתיאהבתי

דרך נוספת זה פשוט לחשב את המס על ההכנסות הללו לפי מדרגת המס שלהם.

אם למשל את יודעת שאת במדרגה של 15% על דיבידנדים, אז פשוט תכפילי את הדיבידנדים האמריקאיים ב15%.

אהבתיאהבתי

שלום שוב 🙂

האם יש איזשהו כלל אצבע שמעל סכום הכנסה מסויים צריך לשלם מס בגלל הAMT?

השנה הוספתי לשכר את ההכנסות עבור פנסיה ופעם ראשונה שאני מנסה לקחת זיכוי מס זר.

סה"כ יש לי רק הכנסות מעבודה ו150$ דיבידנדים, אך יוצא שבכל צורה שאני מנסה, אני צריך לפי OLT לשלם מס של ~1000$ בגלל הAMT.

תודה שוב!

אהבתיאהבתי

לדעתי פשוט טעית בהזנה.

במסך של מילוי ה-1116 כשאתה ממלא סכום עבור הניכוי הסטנדרטי אתה צריך למלא $0 בשדה שמיועד ל-AMT (במקום הניכוי הסטנדרטי האמיתי שלך).

אהבתיאהבתי

תודה על המענה המהיר.

אתה צודק, אני אכן רואה שבטופס 1116 AMT מופיע הניכוי הסטנדרטי בשורה 3A.

האם אתה יודע איך אפשר להשפיע על זה בOLT?

בחלק הראשון של טופס 1116 הרגיל אני מכניס 12400 (תחת Enter Certain itemized deductions or standard deduction)

את הטופס 1116 AMT הוא מייצר לאחר מכן עם הניכוי הסטנדרטי ב3A..

אהבתיאהבתי

כשאתה ממלא נתונחם לטופס 1116, יש לך שתי שדות כל פעם למילוי, אחד הוא למס הרגיל והשני לAMT.

פשוט תחפש איפה מילאת 12400 ותראה שבשדה הצמוד מופיע גם 12400, תשנה את השני ל0.

אהבתיאהבתי

הבנתי. יש הערה בעמוד "What to enter under the AMT column ?" אבל יש לי רק עמודה/מקום אחד למלא.

חושד שיש פה בעיה, שלחתי מייל לsupport. אעדכן כשיענו לי

אהבתיאהבתי

אצלי זה נראה ככה:

איך אצלך?

תוכל לשתף תמונות באמצעות Imgur

אהבתיאהבתי

נראה בדיוק אותו דבר בלי השורה של הAMT

מניח שבדרך גרמתי לכך שזה לא יופיע אצלי (עדין לא ענו לי בsupport).

המקום היחיד שאני יכול לחשוב עליו, זה בעמוד הראשי שלוחצים על FORM 1116, יש בתחתית העמוד קופסה שצריך לסמן : "Check here if you previously made or are making the simplified limitation election for Alternative Minimum Tax purpose"

לא לגמרי הצלחתי להבין את המשמעות, אבל אם אני לא מסמן אותה הוא שואל בעמוד הבא על הסכום שאותו אני רוצה להחריג ואם הוא גדול מ300$ הוא זורק שגיאה.

אהבתיאהבתי

אכן לא צריך לסמן את התיבה הזו.

תוכל לשים צילום מסך של המסך הבא?

אהבתיאהבתי

אז במידה ואני לא מסמן את התיבה, ככה זה נראה:

אהבתיאהבתי

במסך הראשון יש לך שאלה Do you meet all of the requirements above?

צריך לסמן שם No.

בנוסף לא לסמן את Check here if you previously made or are making the simplified limitation election for Alternative Minimum Tax purpose, כפי שכבר אמרנו.

עכשיו זה אמור להסתדר לך.

אהבתיאהבתי

צודק כרגיל

תודה!

אהבתיLiked by 1 person

שוב ושוב תודה על המידע הנפלא!

יש לי שאלה כללית על 1116. איזה יתרון יש לי להשתמש בזיכוי מס, במקרה שיש לי ילדים ואני יכולה להשתמש בזיכוי שלהם (השנה, בדיווחי 2021, זה רק 1600 לילד אם הייתי זכאית להחזרים?)?

האם כדי 'לשים בצד' לשנים הבאות, בהם לא יהיה לי מספיק זיכוי ממס הכנסה הישראלי, ויהיה לי רק ילד אחד מתחת גיל 18 להזדכות בשבילו?

אהבתיאהבתי

האמת שאת חייבת קודם לנצל זיכוי מס זר כנגד הנס לפני ניצול זיכויי ילדים, כך שגם אם הזיכוי לילדים מספיק לך לא תוכלי לגרור קדימה את כל הזיכוי מס זר. אבל כמה שלא תוכלי לגרור קדימה לדעתי זה שווה את המאמץ.

מה שכן אפשר לעשות בשביל לנצל את זיכויי הילדים הוא לממש הכנסות שפטורות בארץ וחייבות בארה"ב, למשל אם יש לך קרן השתלמות או קופת גמל בניהול אישי, תוכלי למכור נכסים שעלו ולקנות אותם מחדש. כך בעתיד כשתפדי, המס בארה"ב יהיה נמוך משמעותית.

אהבתיאהבתי

תודה!

האם זה אכן יוצא 1600?

ה IRS הפתיע אותי, ביקש תאריכי לידה של כל התלויים! גזרה חדשה?

אהבתיאהבתי

אכן יוצא 1600 לילדים מעל גיל 6 ובתנאי שההכנסות נמוכות מהתקרה (150,000 לזוג אם אינני טועה).

לא הבנתי את שאלתך השנייה, תמיד ביקשו תאריכי לידה של כל מי שבדוח.

אהבתיאהבתי

אני עובדת כ 15 שנה עם ה free fileable ובקשו בשלב של השליחה, רק למגיש ולבן זוגו, עבר תקין לגמרי.

עכשיו בקשו למלא טופס עם תאריכי לידה של הילדים. הרעת תנאים 🙂

אהבתיאהבתי

שלום רב

אני שמתי לב שהרו"ח כתב לי בדוח של שנה שעברה בנספח Foreign Tax Credit Carryover Statement תחת כותרת משנה AMT ובחישוב הגיע ל 1,016$ בתור Total foreign taxes from all available years to be carried to next year.

השנה הכנסותי אינם גבוהות (35000$) ואין לי צורך בתשלם למס הכנסה בישראל, ורק לארה"ב יורד סכום קטן (פחות מ1000$) מהחזר עבור הילד.

וכן אין לי הכנסות מרווחי הון או דיבידנדים וכד'.

האם אני יכול להפחית את חיוב המס שלי לארה"ב השנה בגלל ה AMT? או שזה כלל לא נוגע אלי השנה?

רציתי גם לשאול אותך לגבי ה ITIN שנראה לי שפג התוקף, עקב זה שלא הכנסו אותו בדוח של 2019 (בהתחלה זה עשה בעיות עם המענקי קורונה), האם עלול להיגרם נזק להמשיך כרגע בלא חידוש, או שלא יקבלו את הדוח כך?

תודה מעומק הלב

אהבתיאהבתי

ברמת ההכנסה שלך בוודאות לא חל AMT ולכן אתה גם לא יכול להקטין משהו שלא חל 🙂

הסיבה שהסכום יורד עבור החזרי ילדים, הוא בגלל ההכנסה הנמוכה לא בגלל חבות מס כלשהיא. החישוב הוא 15% מהכנסת עבודה שלך.

לגבי ITIN – תראה כאן את הקריטריונים. נראה שאם המספר שלך נכלל ב-2018 וב-2020, אז הוא לא יפוג תוקף אלא אם הוא שייך לאחד מהמספרים המופיעים בלינק.

למען הסר ספק, אל תשתף כאן את המספר 🙂

אהבתיאהבתי

תודה רבה לך על התשובה ועל ההכוונה לקריטריונים.

אך לא הבנתי לגמרי, המספר מופיע במספרים שצריכים חידוש, אולם חידשנו בשנת 2018, אני מניח שזה עדיין בסדר, האם אני ידרש לחדשו שוב בשנים הקרובות? או שחידוש יחיד ובשימוש קבוע, מספיק לתמיד?

אהבתיאהבתי

לא בטוח שהחידוש ב-2018 מונע את החידוש, אם המספרים התווספו מאז לרשימת המספרים הדורשים חידוש.

בכל מקרה זה לא לתמיד.

אהבתיאהבתי

האם יש איזה אתר וכד', שאפשר לראות אם ה ITIN או SSN תקין כשיש ספק בנידון?

תודה רבה

אהבתיאהבתי

בשביל לבדוק ITIN אפשר להתקשר ל- 1-800-829-1040

לגבי SSN יש כל מיני שירותים כמו זה שדורשים הרשמה, עם זאת ל-SSN אין תוקף (מלבד במקרה מוות)

אהבתיאהבתי