אז מה היה לנו עד עכשיו?

אני אתחיל את הפוסט היום בסיכומון קצר של מה למדנו עד עכשיו בסדרת מסי ארה"ב.

חלק 1 של הסדרה הסביר מי חייב בהגשת דוח שנתי ל-IRS, כלומר סכומי ההכנסה שהחל מהם יש להגיש דוח שנתי על ההכנסות העולמיות. בנוסף, הוסברו תאריכי ההגשה השונים, והתחלנו לעסוק בסטטוסי הגשה (רווק, נשואים המגישים במשותף, נשואים המגישים בנפרד, ראש אב בית, אלמן/אלמנה). לכל סטטוס יש ניכוי סטנדרטי ופטורים אישיים שהם סכומים שניתן להרוויח והם פטורים ממס מבחינת ה-IRS. בנוסף, חלק 1a הסביר את חוקי ההגשה עבור ילדים עם הכנסות.

חלק 2 של הסדרה נכנס יותר לעומק לנושא של סטטוסי ההגשה ובאיזה תנאים יש לעמוד על מנת לבחור בסטטוסים השונים. התחלנו לעבור על הדוח השנתי שיש להגיש (טופס 1040), ומילאנו את השורות בדוח הנוגעות לבחירת סטטוס הגשה ומילוי פרטים אישיים על המגיש, בן/בת הזוג והילדים.

חלק 3 של הסדרה נגע בדיווח של הכנסה מעבודה ממעסיק זר (מבחינת ארה"ב כל מה שאינו אמריקאי הוא זר). נושא נוסף שעסק בו הפוסט, הוא היכולת של אזרח אמריקאי שעובד מחוץ לארה"ב ובסיס המס שלו היא בארץ אחרת (ישראל, למשל), להחריג הכנסה מעבודה (עד $107,600 ליחיד נכון לשנת המס 2020). החרגה זו בעצם מבטלת את ההכנסה ואתם לא ממוסים עליה. נדרש למלא טופס 2555 על מנת להצהיר על החרגת ההכנסה, והוסבר כיצד מבצעים זאת.

פוסט זה נוגע לשנת המס 2020, שצריך לדווח בגינו עד מאי 2021. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2019, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

חלק 4 של הסדרה נגע בדיווח על הכנסות מדיבידנדים (ממניות) וריבית (פיקדונות/חסכונות/אג"ח). בנוסף לדיווח בטופס 1040 יש לסכום את הדיבידנדים והריביות השונות בטופס עזר Schedule B לפי המקורות השונים מהם קיבלתם כספים אלו.

חלק 5 של הסדרה נגע במכירה של ניירות ערך ודיווח על רווחי/הפסדי הון. אחזור על ההמלצה שלי משם לא להשקיע בקרנות נאמנות שאינן אמריקאיות.

השנה התווסף חלק חדש וחד/דו פעמי, ובו הסבר מלא כולל צילומי מסך מתוך תוכנה למילוי דוחות, על איך מקבלים את מענקי הקורונה הראשון והשני למי שטרם קיבלם.

הכנסות נוספות

השנה לרבים מכם יהיו הכנסות נוספות לדווח והעיקרי שבהן הוא: דמי אבטלה מביטוח לאומי. בעקבות משבר הקורונה הגדיל הקונגרס וקבע פטור מדמי אבטלה עד $10,200 לכל אחד, בתנאי שסך הכנסתו לפני הפטור פחות מ-$150,000. בפוסט זה נראה איך למלא דמי אבטלה, ואיך לדרוש את הפטור בגינו.

עריכה (21/04/2021): הפטור על דמי אבטלה תקף רק לאבטלה ששולמה על ידי ממשלת ארה"ב או על ידי אחת המדינות החברות בארה"ב (State). עם הישראלים הסליחה. את האבטלה מממשלת ישראל יש לשים ב-Other Income.

בנוסף, גם נתמקד בסעיף הכללי של Other Income בו ניתן להכניס פחות או יותר כל הכנסה שאנו לא מוצאים לה מקום אחר. ספציפית, מי שעושה החרגת שכר באמצעות טופס 2555, ובנוסף מדווח על הפקדות המעסיק לפנסיה והשתלמות בצורה שוטפת, בעיניי Other Income זה המקום לעשות זאת.

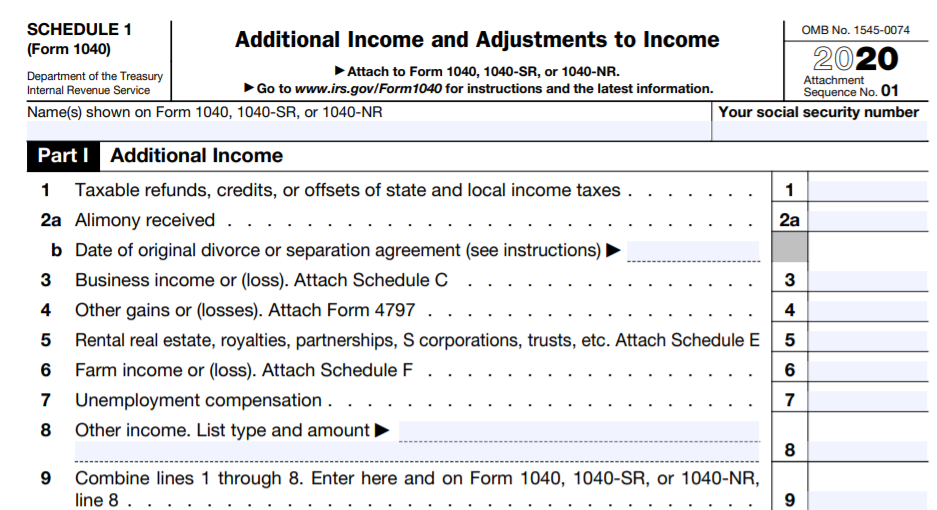

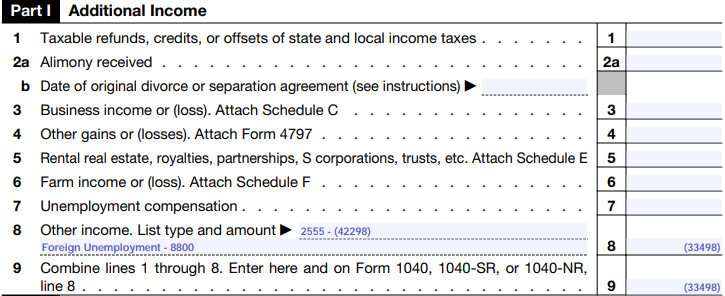

שורות 1-9 של גיליון 1

קודם נזכר שהשנה יש לנו גלויה טלסקופית במקום טופס. עקב כך חלק מהנתונים שהיינו רושמים בטופס 1040 בשנים קודמות עברו לגיליונות נוספים. זה בעייתי ומתסכל למי שמגיש ידנית, ואמור להיות שקוף למי שמשתמש בתוכנה. את רוב ההכנסות מלבד שכר, ריבית, דיבידנדים, רווחי הון, ומשיכות מפנסיה/קצבאות Social Security, העבירו לגליון מס' 1.

כעת נתחיל לעסוק בדיווח של הכנסות נוספות שייתכן ויש לכם. בואו נראה שוב כיצד נראה חלק ההכנסות בגיליון 1:

שורה 1 – שורה 1 לא רלוונטית לישראלים. מדובר בהחזרי מס שמקבלים מהמדינה – state – (מי שתושב ארה"ב משלם מסים גם למדינה הספציפית בה הוא תושב בנוסף למסים הפדרליים). החזרים אלו ממוסים ע"י ה-IRS.

שורה 2a – הכנסה מהסכם גירושין. לפי Google Translate, זה יוצא דמי מזונות. אך חשוב להקפיד שזה רק הסכומים שהגרוש מקבל כתוצאה מהסכם גירושין, ולא סכומים שקשורים לכלכלת הילדים (סכומים אלו פטורים ממס). על הצד המקבל את הסכומים לספק את מספר ה-SSN שלו לצד המשלם (אם מדובר בגרוש ישראלי שאינו אמריקאי אז אין צורך). בצד השני של המטבע, הצד המשלם זכאי להוריד סכומים אלו מהכנסתו החייבת (בחלק ההתאמות של הדוח). נזכיר שהסעיף הזה רלוונטי רק להסכמי גירושין שנכנסו לתוקף עד סוף 2018. מי שמתגרש החל משנת 2019 או שמבצעים שינוי בהסכם הגירושין החל מ-2019, כבר לא יוכל לנצל את הסעיף הזה, כלומר הצד המשלם לא יוכל לנכות את התשלום מההכנסה שלו/שלה והצד המקבל לא יצטרך לכלול את התשלום בהכנסות שלו/שלה. לכן, בשורה 2b צריך למלא את תאריך חתימת הסכם הגירושין.

שורה 3 – הכנסה מעסק. אם היה לכם עסק (עוסק פטור/מורשה) יש לדווח על הכנסותיכם והוצאותיכם בטופס עזר Schedule C. נכון לעכשיו (אפריל 2021), יש לי עסק עצמאי קטן, אך אני לא מעוניין להתחיל להיכנס לעובי הקורה בדיווחים עצמאיים כאן בבלוג. סיבה נוספת היא שלדעתי עצמאי לא צריך למלא את הדוח השנתי לבדו (בניגוד לשכיר). עצמאי צריך להתמקד בפיתוח ושדרוג העסק וביצירת הכנסות. במקרים אלו בהחלט ויתכן שכדאי לתת למומחה לעזור בחלק של המסים והדיווחים.

שורה 4 – רווחים (או הפסדים) אחרים. אם מכרתם נכסים כחלק מעסק ולא כאדם פרטי יש למלא את טופס 4797 ולדווח על ההכנסה בשורה זו. אם רלוונטי אליכם, תפנו ליועץ מס שיש לו ניסיון בזה.

שורה 5 – הכנסה משכירות, תמלוגים, שותפויות, חברות, נאמנויות וכו'. אם יש לכם הכנסה מאחד הדברים הללו יש למלא טופס עזר Schedule E. אני לא אכנס כאן למילוי הטופס. רק אומר לגבי הכנסה משכירות שניתן לנכות ממנה הוצאות שונות שקשורות לניהול הנכס (ניקיון, ביטוחים, הוצאות משפטיות, הוצאות ניהול, ריבית משכנתא על הנכס המושכר, תיקונים ועוד). את הסכום המתואם מדווחים וזה מתווסף להכנסה הרגילה לצורך חישוב המס הסופי. לאנשים בעלי נכסי שכירות ייתכן ותהיה חבות מס לארה"ב משום שבישראל יש פטור נרחב על הכנסה משכירות.

שורה 6 – הכנסה מחווה חקלאית. בארה"ב יש טיפול מיוחד בחקלאים. מומלץ להתייעץ עם רואה חשבון מוסמך במקרה זה.

שורה 7 – דמי אבטלה

דמי אבטלה שמשולמים על ידי ממשלה זרה, לא זכאית לפטור $10,200 שצוין כאן בבלוג ובתקשורת ולא מדווחים בשורה 7. נא לקרוא בהמשך על שורה 8 – Other Income.

שורה 8 – הכנסה אחרת

אם תיזכרו בחלק 3 לסדרה, בשורה 8 אנו רושמים (כמספר שלילי) את ההחרגה של הכנסות מעבודה (במידה ובחרנו להחריג). אך יש עוד דברים שייתכן ותצטרכו לדווח בשורה זו.

בין הדברים שיש לדווח (רשימה חלקית בלבד):

- קצבאות מביטוח לאומי (דמי לידה, דמי אבטלה, דמי מילואים)

- פדיון קרן השתלמות (על פי אחת הגישות המקובלות בארץ מדווחים על 75% מהסכום המתקבל, כלומר רק על הפקדות מעסיק, לגבי גישות אחרות יש הרחבה קצרה בסוף של חלק 3)

- פרסים/זכיות מהגרלות והימורים

- חובות שנסלחו

דברים שבוודאות לא צריך לדווח:

- דמי כלכלת ילד (מגרוש) וקצבאות ילדים (מביטוח לאומי)

- תקבולים מביטוח חיים שאתם המוטבים שלו

- מתנות.

אם המתנה הייתה ממישהו זר (נגיד חמותכם, במידה ואתם נשואים לישראלית) ומעל $100,000 (מברוק!!!), או מתנה מחברה זרה ומעל $16,388 (נכון לשנת המס 2019, ערך זה מתואם למדד בכל שנה) יש לדווח עליה באמצעות טופס 3520. הצעה שלי, אם חמותכם רוצה לתת לכם יותר מ-$100,000 יש לכם שתי אופציות, לבקש ממנה לפצל את המתנה לשתי שנות מס שונות, או פשוט להשתמש בחלק מהכסף לשלם לרו"ח שימלא לכם את הטופס הנדרש 🙂 בכל מקרה החובה היא על דיווח קבלת המתנה ולא על חבות מס כלשהו.

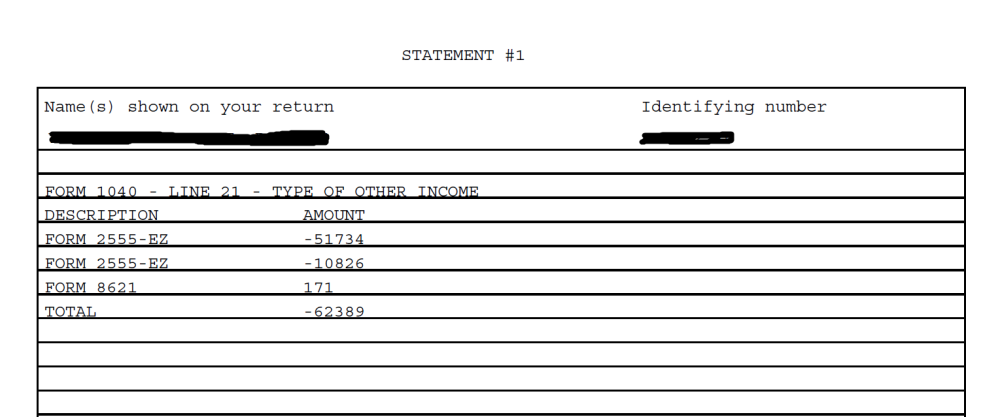

דף הסבר לשורה 8

ברמת העיקרון יש למלא על הקו המקווקו ליד התיבה בשורה 8 הסבר על הסכום. אך כאשר הסכום שמופיע נובע ממגוון מקורות יש לצרף דף הסבר שמפרט מאיפה כל הכנסה וכמה היא הייתה.

בואו נראה דוגמה:

בשנת 2014 אני ואשתי החלטנו להחריג את שכר העבודה שלנו באמצעות טופס 2555EZ. בנוסף הייתה לנו הכנסה נוספת מקרן נאמנות ישראלית (זה לפני שידעתי שאסור בשום פנים ואופן שלא מומלץ להשקיע בקרנות נאמנות לא אמריקאיות). מכיוון שאין מספיק מקום על הקו המקווקו לפרט על כל הדברים הללו, אז פשוט רשמנו את הסכום הכולל בתיבה בשורה 8, וצירפנו דף הסבר.

הנה שורה 21 (זה היה בשורה אחרת בשנה זו):

והנה הדף שצירפנו:

שימו לב שהערכים שהוחרגו מוכנסים לחישוב כערך שלילי. ההכנסה מקרן הנאמנות כמובן נמצאת כערך חיובי (טופס 8621 הוא הטופס בה מדווחים על קרנות נאמנות זרות). את הסכום הכולל מהחישוב בדף ההסבר אני מעתיק לשורה 8 של גליון 1.

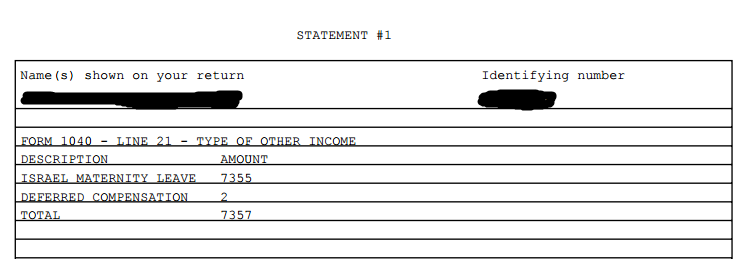

בואו נראה דוגמא נוספת:

בשנה זו לא החרגנו שכר (אלא העדפנו להשתמש בזיכוי מס זר – יש כאן מחשבון שמשווה ביניהם). אבל כן קיבלנו דמי לידה (מזל טוב!!!) ואפילו פדינו קופת גמל בעלת סכום מטורף של 14 ש"ח (ודיווחנו על 70% ממנה שזה הפקדות המעסיק).

במידה ופדיתם קרן השתלמות, תרשמו בהסבר לשורה זו Deferred Employer Compensation או Deferred Employer Savings Plan.

שימו לב: ישנם גישות הסוברות שה-IRS מתכוונים למסות את קרנות ההשתלמות בדומה לקרנות נאמנות זרות (מיסוי דרקוני שמוריד מכדאיות ההשקעה). מי שמעוניין יכול לקרוא עוד על זה כאן. אישית, אני מאוד מקווה שהוא טועה משום שקרן השתלמות היא אחלה דרך לחסוך ויהיה חבל לי לפדות אותה מוקדם רק משיקולי מס. עם זאת, משיחות שהיו לי עם רו"ח אמריקאי ועם יועצת מס אמריקאית, השיטה שפורטה כאן היא אחת השיטות הנהוגות על ידי רואי חשבון בישראל. אמשיך לעדכן במידה ויהיו התפתחויות בעניין. ייתכן ותרצו לדווח אחרת, בין אם משיקולי "זהירות" ובין אם משיקולי אופטימיזציית מס.

התפתחות בעניין: ישנם כמה רואי חשבון שמדווחים על הפקדות המעסיק בשנה בה הופקדו לקרן (בין אם קרן פנסיה או קרן השתלמות). אם עשיתם כך, בקרן השתלמות יש שתי גישות: 1. דיווח רווחים שוטף בכל שנה, 2. דיווח רווחים רק בעת פדיון.

אני מתכוון לכתוב פוסט מפורט על דרכי הדיווח על הקרנות השונות בעתיד.

הכנסות נוספות ישירות בטופס 1040

שורה 4 – הכנסות מ-IRA, פנסיות ואנונות. אלא אם כן עבדתם תקופה בארה"ב, לא סביר שיש לכם IRA (חיסכון פנסיוני אישי). אם יש לכם תקבלו טופס 1099R מהחברה המשלמת על כל ההכנסות שלכם בשנת המס הרלוונטית מ-IRA.

הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 8 של גליון 1 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב. כמו כן, לא ניתן להחריג סכומים שקיבלתם מהפנסיה כי הם לא עונים להגדרה של הכנסה מעבודה.

שורה 5 – הכנסות מפנסיות ואנונות. אם קיבלתם, כאן המקום למלא. בשורה 5a ממלאים את כל הסכום שהתקבל, ובשורה 5b ממלאים את החלק החייב במס (למשל אם אתם מדווחים בעת הפדיון על הפקדות מעסיק ו/או על הרווחים).

שורה 6 – קצבאות Social Security. אם עבדתם לפחות 10 שנים בארה"ב תהיו זכאים לקצבת זקנה שלהם. על פי אמנת המס בין ישראל לארה"ב, מי שהוא תושב ישראלי ומקבל קצבת Social Security פטור עליה ממס מבחינת ה-IRS. במקרה זה, תרשמו את כל הסכום שהתקבל בתיבה 5a ותרשמו 0 בתיבה 5b (שזה הסכום שממוסה). עבור מי שמקבל קצבת הזקנה מביטוח לאומי, היא פטורה ממס בארה"ב ואין צורך לדווח עליה כלל.

שורה 7 – רווחי/הפסדי הון. להעתיק מ-Schedule D.

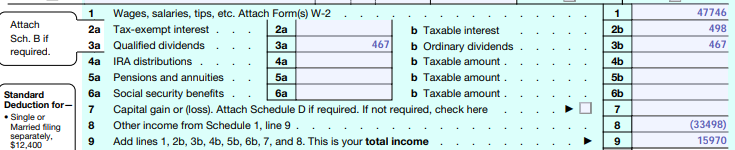

שורה 9 – הכנסה כוללת (גולמית)

לאחר שמילאנו את כל שורות 1-9 בגיליון 1 ואת שורות 1-8 בטופס 1040 (או יותר נכון מה שרלוונטי) הגיע הזמן להוציא מחשבונים ופשוט לעשות סכום של כל הסכומים שמילאנו. את התוצאה רושמים בשורה 9. למי שזוכר, בחלק 1 של הסדרה קראנו לזה הכנסה גולמית.

בואו נראה דוגמא לחלק ההכנסות מלא:

ה-$(42298) שנמצא בשורה 8 מגיע מגיליון 1 (אבטלה + החרגת שכר שלפני זה הגיע מטופס 2555 של החרגת שכר):

סיכום

ברכות!!! מילאנו את חלק ההכנסות של הדוח השנתי ל-IRS. הדברים העיקריים שלמדנו לדווח עליהם היום הם:

- קצבאות ביטוח לאומי (דמי אבטלה, דמי לידה, דמי מילואים)

- דמי מזונות (מאחל שלא תזכו)

- פדיון קרן השתלמות (75% מהסכום שנפדה לפי אחת הגישות המקובלות בארץ, ישנן גישות נוספות)

- פנסיה (כ-70% מהסכום שהתקבל, ישנן גישות דיווח נוספות)

בנוסף, סוכמים את כל ההכנסות משורות 1-8 בטופס 1040 ומקבלים את ההכנסה הגולמית הכוללת בשורה 9 של טופס 1040.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

שלוםאינני קורא את כל מה שאתה כותבאבל הטעות פה די בולטת הפטור על דמי אבטלה היא רק עבור דמי אבטלה אמריקאים, ולא. חל על אבטלה או חלת בארץ אם תקרא את לשון התקנה תראה את זה בבירור אברהם מלק Sent from Yahoo Mail on Android

אהבתיאהבתי

צודק ב-100%. פרסמתי תיקון וערכתי גם את הפוסט המקורי.

תודה רבה על הפניית תשומת הלב.

אהבתיאהבתי

הי,

לא בטוח שקשור לפוסט הזה ספציפית, אבל לא ראיתי מקום יותר קשור..

מנסה להבין כמה מסים משלמים לארה"ב על דירה להשקעה בארץ.

משלמים מס על הפחת גם אם לא מנצלים אותו לטובת פטור ממס בדיווחים במהלך השנים? איך מחושב הפחת בארה"ב- יש נוסחה ספציפית?

הבנתי שהרווח ממוסה במדרגות "מועדפות" (מה הכוונה?) בין 0%, 15% או 20% ,פרט לפחת שממוסה ב 25%. ומכל זה מורידים את מס השבח, אם ישנו (לנו אין כי יש לנו דירה יחידה), ששולם בישראל.

לא הבנתי איך יודעים באיזה מדרגת מס אני נמצא? לפי מה זה נקבע?

על דירה למגורים אין מס בזמן המכירה. על פי מה ה IRS קובע את המגורים? כתובת במשרד הפנים? ארנונה? וכמה זמן נחשב מגורים, רק שנתיים בחמש השנים האחרונות?

יש איזה קטע שלא הבנתי לשל 3.8% מס מהכנסה פסיבית- ממה מחשבים אותו? זה בכל מקרה, גם אם זו דירה למגורים? יש לחבות הזו תנאים מסויימים ?

תודה רבה !

אהבתיאהבתי

הפחת מחושב על פני 27 שנים לדירת מגורים. אתה לוקח את מחיר הקנייה של הבניין ומפחית ממנו את ערך הקרקע (נהוג שערך הקרקע מהווה 30%).

כל שנה את מקבל הוצאה מוכרת בגובה מחיר הקנייה (מופחת קרקע) לחלק ל-27 (בשנת הקנייה ובשנת המכירה זה מחושב יחסית לזמן האחזקה באותה שנה), וזאת עד שאתה צובר 100% מערך הקנייה.

הרווח ימוסה במדרגות מועדפות, אם זמן ההחזקה מעל שנה.

זה לא נכון בדיוק שמורידים את מס השבח ששולם, אלא מס השבח נכנס לחישובים של "זיכוי מס זר" בטופס 1116. אם למשל, היו לך הכנסות ממקור אמריקאי בנוסף, אז חלק מהמס שאתה חייב לא יוכל להיות מקוזז על ידי המס ששילמת לישראל.

מדרגת המס שלך נקבע לפי מה שבדוח מסומן כ- Taxable Income. בדוח של 2020 זה נמצא בשורה 15 של טופס 1040

אתה יכול לקרוא איך מ-Taxable Income מגיעים לחבות המס בפוסטים הבאים:

סדרת מס ארה”ב (2019) – חלק 9a – חישוב המס

סדרת מס ארה”ב (2019) – חלק 9b – חישוב מס מינימאלי אלטרנטיבי

ואיך עובד זיכוי מס זר כאן:

מס ארה"ב: זיכוי מס זר

לגבי פטור ממס בעת מכירת דירת מגורים, אכן המבחן הוא מגורים שנתיים מתוך חמשת האחרונים. נראה לי שאתה תדע אם גרת שם או לא וכמה זמן, גם בלי לקבל חותמת רשמית שאתה גר שם (אבל אם וכאשר תעבור ביקורת כל הוכחה שגרת שם תעזור). אגב הפטור הוא לא מוחלט, הוא $250,000 ליחיד ו-$500,000 לזוג. הסכומים הללו מתייחסים לרווח מהמכירה.

לגבי מס אובמה (3.8%) יכול לקרוא על התנאים שלו כאן:

מס ארה"ב: צרות של עשירים

אכן המס הזה יקרה גם על דירת מגורים (על חלק הרווח שמעל הפטור).

אהבתיאהבתי

טוב , הלכתי לאיבוד..

יש מצב לדוגמא ממשית?

נניח דירה להשקעה בישראל נמכרת ברווח של 75 אלף דולר בלי חישוב פחת או כל דבר אחר, אחרי יותר משנה של אחזקה. המשכורת היא נניח 75 אלף דולר לשנה, ואין רווחים של דיבידנדים, רווחי הון או כל הכנסות אחרות מלבד קרן השתלמות ופנסיה שהם כרגיל.

ונניח לא משלמים מס ישראלי בכלל על מכירת הדירה.

כמה מס אמריקאי משלמים על זה?

ואם כן משלמים מס שבח כלשהו בישראל,כמה זה משנה את הסיפור?

ממש ממש תודה!!!!!

אהבתיאהבתי

חסרים נתונים. אני מניח שזה זוג נשוי שאחד ישראלי טהור, האם האמריקאי הוא HOH או MFS?

האם יש ילדים, אם כן, מה הגילאים והאם אמריקאיים?

אהבתיאהבתי

זאת שאלה למטרת תכנון עתידי (בשנים הקרובות) ולא ממש כרגע , לכן יותר מנסה להבין את העיקרון .

יש ילדים קטנים, לא אמריקאים

אממ כרגע מדווחים כ MFS, אבל האמת שלא ברור לי הנקודה הזאת עד הסוף (קראתי את הפוסט בנושא כמובן) האם ניתן לבחור כל שנה איך להגיש מחדש? והאם HOH מצריך לדווח על החשבונות וכו' של הבנזוג הישראלי? כי אם לא, אז מה בעצם החיסרון ב HOH לעומת MFS?

אהבתיאהבתי

בשביל שתדע לתכנן לעתיד, אני רוצה להדגים לך איך לחשב היום.

מספר הילדים משפיע על המיסוי הישראלי שמשפיע על חבות המס האמריקאית בהיבט של זיכוי מס זר.

הסטטוס משפיע גם הוא על מדרגות המס וניכוי סטנדרטי בארה"ב.

לגבי HOH, אין חסרון, להיפך רק יתרונות, אבל הוא מצריך שאשתך תהיה המכניסה הגדולה יותר לתא המשפחתי.

כל שנה, ניתן לקבוע את הסטטוס מחדש בהינתן הנתונים של אותה שנה.

אהבתיאהבתי

חח אוקי.

אז יש ילד אחד פחות מגיל שנה לא אמריקאי.

וההגשה כרגע היא MFS (למרות שזה תלוי שנה)

אז מה החישוב?

ולגבי ה MFS או HOH – זה נקבע רק על פי המשכורת? או כולל הכנסות נוספות- רווחי הון נניח או הכנסות אחרות? והאם במקרה של HOH ה IRS דורש דיווח כלשהו על הכנסת הבן זוג הישראלי? כלומר איך זה בא לידי ביטוי מלבד ההגשה כ HOH (והסכומים השונים שנובעים מכך כמובן).

וHOH זה גם אם הילדים הם ישראלים, נכון?

אהבתיאהבתי

נתחיל ביבש:

זה יכול להיקבע לגבי כל תרומה לתא המשפחתי, בין אם מהכנסה, חסכון, השקעה או ירושה/מתנות מההורים.

אין שום דרישה לדיווח על הכנסות בן הזוג הישראלי.

ואכן HOH אפשרי גם אם הילד אינו אמריקאי (אבל חובה שיהיה ילד).

עכשיו לחלק הכיפי:

הכנסה של $75,000 או 257,850 ש"ח, נניח הפקדות של 14.83% לפנסיה ו-7.5% להשתלמות. אז הברוטו כאן הוא 210,782 ש"ח. המס הישראלי על הכנסה כזו היא 20,402, וביטוח לאומי/מס בריאות יוצא 18,837.

נניח כרגע שלא היו שינויים משמעותיים בשער השקל/דולר, אז $75,000 של רווח הון על הדירה זה 257,850 ש"ח, נבחן את שתי התרחישים שציינת (0 מס או 25% שזה 64,462 ש"ח), באמצעות המחשבון שפרסמתי כאן

1) ללא מס: אם עושים החרגת שכר אז יוצא חוב של $3,758 ואם לא עושים אז יוצא חוב של $6,588

2) מס 25% על השבח:

אין תוספת מס לארה"ב

אם תעתיק אליך את המחשבון עכשיו (ותקרא קודם את הפוסט הזה הלינק למחשבון בפנים), הוא יהיה עם ההכנסות מוזנות במצב הנכון ותוכל לשחק עם המספרים.

העיקרון הוא שרווחי ההון מתווספים מעל ההכנסה למס שנובע מעבודה (ולכן יש הבדל אם אתה מחריג שכר או לא), בסטטוס HOH ובגובה השכר שצוין, כל רווח ההון ימוסה ב15%.

ההכנסה למס בלי רווח הון הוא $56,350 שזה $75,000 פחות $18,750 ניכוי סטנדרטי.

בHOH מעל הכנסה למס של כ-$56,000 המס על הכנסה רגילה הוא 22% ועל הכנסה מועדפת הוא 15%.

אהבתיאהבתי

שלום,

את ההכנסה מדמי אבטלה ב schedule1 רושמים שלילי או חיובי?

אהבתיאהבתי

חיובי

אהבתיאהבתי

תודה

אהבתיאהבתי

מה בנוגע לקצבת נכות לילד,הוא כמו קצבת ילדים?

אהבתיאהבתי

הייתי רושם אותו ב-preparer notes ולא בדוח הראשי כמשהו שחייב במס.

משהו בסגנון של:

The taxpayer received a non taxable disability benefit from Israeli social security in the sum of $XXX

אהבתיאהבתי

היי מתורגמן יקר,

לגבי ה-statement שהוספת לצורך ה-other income: יש איזה פורמט/מסמך שיש להשתמש בו או שפשוט להדפיס קובץ טקסט עם כל הפרטים?

תודה רבה על כל העזרה!

אהבתיאהבתי

המלצה שלי, תשתמש בolt.com גם אם אתה צריך לשלוח בדואר. בסוף תוכל להדפיס את הכל ולשלוח.

אהבתיאהבתי

משתמש בתכנת OLT. האם צריך ואם כן, איפה מכניסים: "מענק פגיעה" (עקב קורונה) מביטוח לאומי שהתקבל על עבודה כשכיר? בנוסף, ל- schedule C, האם צריך ואם כן, איפה מכניסים מענקים ממס הכנסה שנתקבלו בתקופת הקורונה?

אהבתיאהבתי

מענק פגיעה ומענק אבטלה הולכים בSchedule 1 שורה 8 – Other Income. יש לצרף נספח שמפרט את כל ההכנסות שנכנסו לשורה זו, במידה והקו שליד לא מספיק.

מענק החזר הוצאות של מס הכנסה נכנס לSchedule C.

אהבתיאהבתי

זה לא החזר הוצאות ממס הכנסה. זה מענק קורונה. איפה מכניסים בתוכנה ב Schedule C?

אהבתיאהבתי

כפי שציינתי, את מענק קורונה (שהוא תחליף אבטלה לכל דבר ועניין) רושמים בSchedule 1 שורה 8 – Other Income. בתוכנה צריך פשוט לחפש Other Income בעמוד של ההכנסות.

אהבתיאהבתי

את דמי הפגיעה מביטוח לאומי כשכיר מכניסים בתוכנת OLT בפרק של social security benefits בתת פרק של Social Security Benefits for Nonresidents – SSA-1042S או במקום אחר?

אהבתיאהבתי

גם בOther Income (כפי שציינתי בתגובתי הקודמת).

אהבתיאהבתי

שאלה בנושא קרן השתלמות

סיימתי למלא את הדוח בתוכנת OLT ויש לי עודף מס. עד עכשיו, כמו בדוחות קודמים, לא התייחסתי לקרן השתלמות.

מקריאת הדיונים בבלוגים שפרסמת אני רוצה לבדוק את האפשרות להוסיף לדוח גם את הפרשות המעביד לקרן השתלמות.

כרגע מופיע בדוח הממולא: בשורה 1h המשכורת שמילאתי ב Foreign Employer Compensation והערה FEC. בשורה 8 נכנסה ההחרגה שהועברה מטופס 2555 לטופס schedule 1

אני מבין שאת טופס 2555 אני לא צריך לשנות כי הפרשות המעביד להשתלמות אינן מוחרגות.

האם, בטופס 1116 הכללי, להוסיף בשורה 1a את הסכום הנוסף ובתיאור שכרגע מופיע Salary להוסיף גם compensation או הערה אחרת?. כמו כן שורה 12 (ההפחתה במס) חושבה על סמך היחס בין סכום ההחרגה למשכורת. האם צריך לשנותה בעקבות התוספת של הפרשת המעביד להשתלמות? או להשאירה כמו שהייתה כי הסכום הנוסף לא הוחרג?

עוד לא הבנתי היכן בטופס 1040 אני מוסיף את הפרשת המעביד להשתלמות?. באחד המקומות בבלוג ראיתי שרשום להוסיף את זה ב schedule 1 שורה 8. איך עושים זאת דרך OLT אין לי גישה לטופס זה.

האם בשורת המס ששולם בארץ אפשר להוסיף בנוסף למס הכנסה גם את ההורדות לביטוח לאומי ולמס בריאות שמופיעים בטופס 106?

אהבתיאהבתי

במסך של ההכנסות יש לך בחלק הכי תחתון מקום שניתן להזין בו other Income.

תזין שם את סכום ההפקדות מהמעסיק, ותרשום בפירוט "non qualified employer contributions to pension funds"

לגבי טופס 1116, שים לב שבשורה 1a לא אמור להופיע השכר שהוחרג, לכן צריך להיות שם שכר שלא הוחרג (אם יש) + הפקדות מעסיק, ניתן לרשום בפירוט "Salary+ employer contributions"

אכן צריך לחשב מחדש את שורות 2-5 וכן את שורה 12 לפי תוספת ההכנסה.

לגבי ביטוח לאומי ומס בריאות שנחשבים כזיכוי מס זר, כתבתי על כך כאן.

אהבתיאהבתי

מודה לך מאד על הכל – ברוך תהיה.

אהבתיאהבתי

בשמחה רבה 🙂

אהבתיאהבתי

היי,

תודה רבה על כל המידע אשמח לעזרתך בהזנת דמי הלידה באתר OLT

אני הזנתי תחת ,other income,

Other Income not Entered Elsewhere (including NOL carryforwards), אני טועה?

אהבתיאהבתי

לא טעית. זה המקום.

אהבתיאהבתי

היי,

אם אני רואה טעות בהזנה של אתר OLT יש אפשרות לתקן דרך התוכנה ידנית?

אהבתיאהבתי

מה זה התוכנה הידנית?

לא ברורה הסטואציה. אתה לפני הגשה?

אהבתיאהבתי

כן אני לפני הגשה.

נתקל בקשיי טירון למול התוכנה אך לאט ובזהירות לומד ומתקדם.

כרגע מנסה להבין איך לגרום לOLT למלא עבורי שתי טפסי 1116 אחד עבור הכנסה ממשכורת ואחד עבור ההכנסה מדמי הלידה

אהבתיאהבתי

הסתדרתי (יותר נכון הבנתי חח)

אהבתיאהבתי

אין צורך, שניהם בטופס 1116 בודד.

אהבתיאהבתי