הערה לתוהים: אני חי. לא קרה לי שום דבר. בסך הכל רציתי שיהיה מקום נגיש לאשתי לקבל את כל המידע שהיא צריכה בשביל להמשיך לנהל את חייה הפיננסים אם וכאשר אני אמות לפניה.

את הפוסט הזה כתבתי לראשונה בשנת 2017. יכול להיות מעניין להשוות בין הפוסט ההוא לנוכחי למי שמעוניין. בנוסף הבטחתי לעצמי (אי שם ב-2017) שאעדכן את הפוסט הזה כל שנה ביומולדת של אשתי (מזל טוב בייבו!). אז הצלחתי גם שנה שעברה. בשנים האחרונות אני משתדל להדגיש את ההבדלים משנה שעברה.

טוב אז האפר שלי מפוזר טוב טוב היכן שהוא, או שלכל הפחות נקברתי ונשתל מעליי עץ במקום לתפוס נדל"ן יקר עם חתיכת אבן מעליי לנצח נצחים, האיברים שלי נתרמו להציל חיים של כמה אנשים, ובמקום שבעה סטנדרטית אני מקווה שהלכתם למלון מפנק כל המשפחה לזכרי. החיים קצרים מדי בשביל לבכות, במיוחד עבור מישהו שלא השכיל לחיות יותר שנים ממך 😉 אבל דמעה או שתיים יתקבלו בהבנה 🙂

בחיים המשותפים שלנו אני הייתי האחראי (בהתנדבות) על הפיננסים המשפחתיים שלנו. כמובן שאת ההחלטות קיבלנו יחד, אבל את המעקב, התיעוד והטיפול בבירוקרטיה אני ביצעתי. דאגתי לעדכן אותך כמובן, ולפעמים התעניינת בעצמך. אבל כעת משהלכתי, זו האחריות שלך לדאוג לפיננסים של המשפחה. אם הילדים כבר מבוגרים (אוניברסיטה+), המשימה שלך די פשוטה, לדאוג לעצמך. אם הם עדיין קטנים, המשימה מעט יותר מורכבת אבל לא מאוד.

חשוב לי לציין: כל מה שאכתוב פה זו הצעה בלבד. אני כבר לא קיים. אין לי שום אגו אחרי המוות, ולכן את באמת חופשייה להחליט מה שאת רוצה ולנתב את החיים החדשים שלך לאן שרק תרצי. כל מה שאכתוב רק אמור להיות לך לעזר כיצד לגשת לנכסים הפיננסים שלנו ואיך לנצל אותם בצורה האופטימלית. בהצעות שלי אני מתעדף פשטות על פני תשואה מקסימלית, היות ואני יודע שאת מעדיפה להתעסק עם זה כמה שפחות.

הרעיון

הרעיון הוא שאם אחד מאיתנו עושה צ'ק-אאוט מוקדם, אזי השני יהיה עצמאי כלכלית. כרגע אנחנו במסלול המהיר לעצמאות כלכלית (5 שנים ו-2 חודשים 4 שנים ו-5 חודשים לפי הערכות שלי), אבל אם אחד מאיתנו חס וחלילה ילך, אנחנו מאוד מעוניינים שהשני יוכל להיות עם הילדים כמה שיותר.

ברמת הביצוע, יש לנו את כל הנכסים שלנו (ר' בהמשך), ויש להם שווי מסוים. אנחנו רוכשים ביטוחי חיים אחד עבור השני שישלים את שווי כלל הנכסים שלך לאחר המוות לרמה שתאפשר עצמאות כלכלית (כרגע זה עומד על 8.4 מיליון ש"ח 9.9 מיליון ש"ח). נניח שברגע מסוים יש לנו שווי נכסים בסך 5 מיליון ש"ח, אז ביטוחי החיים שלנו יהיו על 4.9 מיליון ש"ח. ביטוחי החיים כוללים ביטוח משכנתא וביטוחי שארים בפנסיה.

בצורה זו את תהיי עצמאית כלכלית, ותוכלי לבחור לא להמשיך לעבוד יותר ולהיות עם הילדים אם הם עדיין בגיל צעיר. לחלופין, תוכלי להמשיך לעבוד ולדעת שאת מסודרת, תוכלי לחפש עבודה אחרת אם תרצי, בקיצור יהיה לך חופש כלכלי שיוביל לחופש בחירתי. אני מקווה שהירושה הזאת תהיה המורשת שלי לך ולילדים שכן רוב החיים המשותפים שלנו שאפתי שנגיע לנקודת זמן זו.

הכנסות שיהיו זמינות לך כמעט מיידית

ברמת הכנסה חודשית, יהיו לך:

- קצבת שארים מקרן הפנסיה שלי – 18,242 ש"ח לחודש. עד שהילד הכי צעיר מגיע לגיל 21. לאחר מכן, 10,945 עד סוף חייך. על מנת לתבוע את זה אני מציע שתפני לחברת תמורה שמטפלת בעובדים של החברה שלי.

-

קצבת שארים מביטוח לאומי – 6,222 ש"ח לחודש. את התביעה תוכלי להגיש באתר של ביטוח לאומי כאן.

- קצבת שארים קטנה מהביטוח הלאומי האמריקאי – עד גיל 18 של הילדים, ואז שוב כשתגיעי לגיל 60 (אפשר לדחות לגיל 67 בשביל לקבל יותר) – מדובר בכ-$583 לחודש.

- אם נהרגתי בתאונת עבודה – קצבה לנפגע בתאונת עבודה מביטוח לאומי. את התביעה תוכלי להגיש כאן. מדובר בקצבה של כ-35,774 עד שהילד הראשון יגיע לגיל 21, 32,197 עד שהילד השני יגיע לגיל 21, 28,620 עד שהשלישי יגיע לגיל 21 ו-21,465 לאחר מכן. היות וזה יותר מההוצאות שלנו אז תצטרכי לשקול מה לעשות עם כספי הפנסיה היות ואין צורך בקצבת שארים ממנה.

בהנחה ומדובר במצב של מוות שלא מתאונת עבודה לא אמור לרדת לך מס מקצבת השארים (שילוב של פטור על קצבת השארים בתוספת נקודות זיכוי), כך שנטו יהיו לך 24,464. סכום זה אמור לסגור לך את כל ההוצאות במלואם בהתחשב בזה שלא תהיה יותר תשלום על המשכנתא. אם לא, בשביל זה יש את שאר הנכסים שלנו.

הנכסים שלנו

אלו רשימת הנכסים שלנו:

- חשבון הבנק שלנו

- חשבונות ההשקעות שלנו

- הדירה שלנו

- קרנות השתלמות

- חסכון לפנסיה

- מניות מהמעסיק

ההתחייבויות שלנו

נכון לרגע כתיבת שורות אלו יש לנו התחייבות רק על הדירה שרכשנו. כרגע זה בדמות של משכנתא מהבנק שלנו על סך 1,205,773 ש"ח 1,178,245 ש"ח. על המשכנתא יש ביטוח חיים שתסגור אותה מיידית עם פטירתו של אחד מאיתנו. ככה תוכלי לגור בדירה בלי לשלם שום תשלום חודשי על השימוש בה, או לחלופין להשכיר את הדירה ולשכור במקום אחר, או שתוכלי גם למכור את הדירה ולנצל את הכספים להשקעות אחרות אם החלטת שאת לא רוצה להיות "מקובעת" יותר למקום אחד.

דבר זה יתן לך שקט שאת לא חייבת כסף לאף אחד ויפנה לך כ- 6,387 6,387 ש"ח בחודש שזה החזר המשכנתא הנוכחי שלנו.

חשבונ(ות) הבנק שלנו

נכון לרגע כתיבת שורות אלה יש לנו שני חשבונות עו"ש, אחד בבנק לאומי והשני בבינלאומי. אני שומר שם לא יותר מחודש מחיה (כ-23,522 27,051 שקל ממוצע 12 חודשים אחורה – כולל משכנתא). המטרה היא לאפשר תשלום של חשבונות והוצאות עד כניסת המשכורת הבאה. שימי לב שהמשכורת שלך נכנסת לבנק לאומי, וגם כל כרטיסי האשראי שעל שמך יורדים משם.

חשבונות ההשקעה שלנו

היינו חסכנים לא רעים במרוצת השנים. יש לנו שתי חשבונות השקעה, אחד באינטראקטיב ברוקרס (על שמי), והשני גם באינטראקטיב ברוקרס (על שמך). שניהם מבוססים בארה"ב. המטרה הייתה מינימום עלויות, במחיר של קצת סיבוכיות. אם במקרה יהיו בחשבון שלי נכסים בשווי של מעל $13.99 מיליון (חמסה חמסה), ממשלת ארה"ב תיקח נתח מהסכום שעולה על הסף (אל תדאגי, נתחיל להעביר נכסים לילדים הרבה לפני שנגיע לזה).

תרגישי חופשי להיעזר במשפחה שלי בכדי לגשת לחשבונות הללו, אבל רמת האנגלית שלך כבר ברמה שתוכלי להתמודד עם זה לבד (ו/או עם הילדים).

אם תרצי לפשט את החיים, פשוט תעבירי את הנכסים כמו שהם מחשבונות ההשקעה לאחד מחשבונות הבנק שלנו. אל תמכרי את הנכסים ואז תעבירי את הכסף, אלא תבקשי להעביר את הנכסים כמו שהם על מנת להימנע מאירוע מס. לפני כן, תתמקחי עם הבנק כדי לקבל תנאים של בית השקעות. בסכומים כאלה הם אמורים להסכים.

גם לילדים שלנו יש חשבונות השקעה משלהם ב-Charles Schwab שחסכנו להם במרוצת השנים. עדיף להשאיר את זה שם עד שיגיעו לגיל 25, ואז זה פשוט עובר על שמם (אפשר גם להעביר על שמם החל מגיל 18). בנוסף, לילדים יש קופות "חיסכון לכל ילד" שביטוח לאומי מפקיד לשם 57 ש"ח בכל חודש. שלושתם מנוהלים בחברת "אינפיניטי" במסלול הלכה. הסיבה היא כי אינפיניטי בחרו שבמסלול הלכה שלהם הם פשוט ירכשו מדד מחקה מניות עולמי, שלטווח ארוך אמור לתת את התשואה מנוטרלת סיכון הכי גבוהה.

מבחינת ההשקעות בחשבון שלי אנחנו מושקעים ב-3 קרנות שונות.

- VXF – מדד כל המניות בארה"ב מלבד ה-500 הכי גדולות.

- VTI – מדד כל המניות בארה"ב.

- VXUS – מדד כל המניות בעולם להוציא את ארה"ב.

בחשבון שלך את מושקעת בשתי ניירות- IMID ו-SPXS. אחד זה מדד מניות עולמי, השני זה מדד ה-SP500. אם את מוסיפה כספים חדשים, בין אם החלטת להשאיר את החשבונות בארה"ב, או להעביר אותם לארץ פשוט תרכשי את הנייר IMID שהוא מדד המניות העולמי. עדיף ללכת על פשוט במקום שאנסה להסביר מה ניסיתי לעשות (למתעניינים, הטייה למניות קטנות).

מינוף: היות ואנו מבינים את עקרונות בניית תיק השקעות לעומק, ואנו מבינים שמינוף קל יכול לתרום לתשואת תיק השקעות בתנאי שלא נלחצים ומוכרים בירידות, הוספנו בשנה האחרונה מינוף קל בתיק שלנו. את הדבר הזה עשינו בחשבונות ההשקעה שלנו באינטראקטיב. כרגע אחוז המינוף עומד על 0.67% 6.55% מהנכסים שלנו. עם זאת היות ומשכנתא היא מינוף לכל דבר, המינוף האפקטיבי שלנו עומד כרגע על 25.9% 25.6%.

הדירה שלנו

נכון לרגע כתיבת שורות אלו (מאי 2024 ספטמבר 2025) גרים כבר מעל שנה וחצי בדירה הנוכחית, ופעם ראשונה בחיים שלנו גם נטלנו משכנתא לאחר שבדירה הקודמת היינו עם הלוואות צרכניות שסגרנו עם התחלות עליית הריבית באמצע 2022. כאמור, אם קורה לי משהו, ביטוח המשכנתא מכסה לך את המשכנתא ואת מקבלת את הדירה נקייה מכל חוב. את יכולה לפעול לשינוי הרישום בטאבו לפי ההנחיות כאן, או לפנות לעורך דין נדל"ן שיבצע זאת עבורך בתשלום.

קרנות השתלמות

נכון לרגע כתיבת שורות אלו קרנות ההשתלמות שלי נמצאות בחברה שנקראת גלובל-נט במסלול של ניהול אישי. היופי כאן הוא שהחשבון שומר על הפטור ממס עד שתבואי לפדות, גם אם זה יקרה שנים אחרי מותי. אני ממליץ לך להשאיר את זה לטווח ארוך עד שתצטרכי כסף מעבר לקצבאות ויתרוקנו שאר החשבונות (לא סביר שיקרה). כשתרצי לפדות, את מוגדרת כמוטבת בחשבון, ולכן כל מה שאת צריכה לעשות זה להעביר אליהם את תעודת הפטירה ותבקשי לפדות את הכסף פטור ממס.

חשבתי על זה שכדאי שתדעי גם איפה קרנות ההשתלמות שלך מנוהלים כדי שתוכלי להשתמש בזה בבוא העת. שלך נמצא בחברת אקסלנס/הפניקס במסלול מחקה מדד SP500 (שהם 500 החברות הגדולות בארה"ב). דמי הניהול שאת משלמת הם 0.3% מהצבירה עד אוגוסט 2029. אל תסכימי לשלם יותר מזה, ואפילו תנסי להוריד כשיגיע מועד פקיעת ההטבה.

קרנות פנסיה/קופות גמל

נכון לרגע כתיבת שורות אלו יש לי קופת גמל ב-גלובל נט. גם את הכספים הללו את אמורה לקבל בתשלום חד פעמי פטור ממס. לחלופין את יכולה להעביר אותם לקופת גמל על שמך, ולקבל פטור על הקצבה שנובעת מהכספים הללו כשתגיעי לגיל 60 (ככל שתדחי את הקצבה תקבלי קצבה גדולה יותר). עם זאת, החוקים משתנים כל שלישי וחמישי, אז הכי חשוב שתלכי ליועץ פנסיה בלתי תלוי (שמקבל תשלום אך ורק ממך ולא מאף גורם אחר), תשלמי לו כמה אלפי שקלים שקל והוא יבנה לך תוכנית פנסיה שתפורה לך. התוכנית שאני בניתי לנו היא מצוינת, אך דורשת מעקב והתערבות מדי פעם וההנחה שלי היא שתעדיפי תוכנית שגר ושכח. חשוב ללכת ליועץ הפנסיוני פעם ב-3-5 שנים כדי לבדוק אם חלו שינויים שאולי ישפיעו עלייך ועל התוכנית.

מה שכן ללא קשר לאיזה מוצר פנסיוני תבחרי, אם את במרחק של יותר מ-10 שנים עד לפנסיה אין שום סיבה לא להיות במסלול המנייתי. כשתגיעי ל10 שנים לפני גיל הפרישה (כיום עומד על 65 לנשים בנות גילך) תעבירי את החסכונות הפנסיוניים למסלול תלוי-גיל שיוריד אוטומטית את אחוז המניות ככל שתתקרבי לגיל פרישה.

קופת הגמל שלך גם באקסלנס/הפניקס במסלול מחקה מדד SP500 (שהם 500 החברות הגדולות בארה"ב). דמי הניהול שאת משלמת הם 0.3% מהצבירה עד אוגוסט 2029. אל תסכימי לשלם יותר מזה, ואפילו תנסי להוריד כשיגיע מועד פקיעת ההטבה. כשתגיעי לגיל שתרצי להתחיל למשוך קצבה, תצטרכי לנייד את הצבירה מקופת הגמל לקרן פנסיה. תבחרי בקרן פנסיה ברירת מחדל של משרד האוצר, אלא אם בא לך לעשות מו"מ מול כל החברות בשביל להשיג את המקדם קצבה הכי טוב שתוכלי (יותר נמוך יותר טוב). עם זאת, אם את לא צריכה את הקצבה הנ"ל, קופת גמל זה מקום מצוין לשמור בו כספים לירושה. כאמור יועץ פנסיה/יועץ פיננסי טוב יעזור לך עם זה.

לאחר מחשבה מאומצת, ופתיחת מסלולי השקעה חדשניים בקרנות הפנסיה, קיבלנו החלטה לחסוך את מירב החסכון הפנסיוני בקרנות פנסיה, ולהשאיר את קופות הגמל כרובד נוסף ולא עיקרי. ברשותנו קרן פנסיה לכל אחד מאיתנו במיטב דש, במסלול SP500 שמהווים את 500 החברות הכי גדולות הנסחרות בארה"ב, שעושות עסקים בכל העולם, בשלל מטבעות, ובשלל תחומי מסחר ועסקים. דמי הניהול שלנו הם 0.96% מההפקדה ו-0.05% מהצבירה עד 2030 ( אלו דמי ניהול הכי טובים שקיימים כיום בשוק וזה נבע כתוצאה מקבוצת רכישה שהצטרפנו אליה).

ביטוח חיים

כיום יש לנו ביטוח חיים משכנתא בחברת מנורה, וכן ביטוחי חיים פרטיים בחברות מנורה ומגדל.

ביטוח המשכנתא במנורה בעצם יעלים את המשכנתא עם פטירת מי מאיתנו. לגבי הביטוח הפרטי, אנחנו לאט לאט נוריד אותו, ונשאיר רק כ200,000 להוצאות מיידיות. כרגע יש לנו ביטוח חיים של 2 מליון 1.5 מליון למרות שבפועל אנחנו צריכים 1.2 מליון 900 אלף בלבד.

מה לעשות עם כספי ביטוח החיים?

זכרי שמדובר בהצעות בלבד 🙂

- טיול מסביב לעולם עם הילדים לזכרי.

- חיסול חובות במידה ועדיין יש.

- שמירה של 1-2 חודשי מחייה בחשבון עובר ושב.

- ריפוד תיק ההשקעות הפרטי שלך.

- ריפוד חסכונות לילדים במידה והם עדיין צעירים (היות והם אמריקאים אל תתני להם יותר מ-$100,000 בשנה 😉 , זה יחסוך להם טיפה ניירת).

תכנית מניות ממקומות העבודה

נכון לעכשיו יש לי חשבון שכזה בחברת Etrade האמריקאית, עם המניות שהחברה שאני עובד בה מעניקה לי כחלק מהבונוסים השנתיים. כשהמניות יפדו, תשלמי מס שולי על חלק המניה שניתנה לי כשכר עבודה, ומס רווח הון על הרווח שצמח מאז. בגלל שמדובר במניה בודדת, תדאגי לפדות את החשבון הזה כאחד הראשונים כשתצטרכי כסף עודף (מעבר לקצבת שארים). בכל מקרה מקום העבודה שלי יעזור לך להשיג את המניות/כספים שנצברו שם. יש לציין שתקבלי גם את המניות שאני עדיין לא זכאי להם (Unvested) שתלויים בהמשך עבודה שלי בחברה. מדובר בביטוח חיים נוסף לכל דבר.

התנהלות פיננסית

את תהיי אחראית מעכשיו לשלם את כל החשבונות. אני דאגתי כל הזמן שנשלם את המינימום ההכרחי מבלי לפגוע בשירות שנקבל. אלו החשבונות העיקריים שמהווים הוצאה חודשית קבועה שתצטרכי לטפל בהם:

- החזר הלוואות –

0 ש"ח0 ש"ח - מסגרות לילדים – 4,680 ש"ח לשתי צהרונים + ילד בבית ספר פרטי + הסעות.

- חוגים – 1,200 ש"ח.

- וועד בית –

320 ש"ח. 290 ש"ח לחודש לחברת הניהול + 300 ש"ח לשנה לקופה קטנה של הועד. תצטרכי גם לעדכן את הוועד שהם יצטרכו למצוא מישהו אחר במקומי. - ארנונה –471 629 ש"ח .

- ביטוחי רכב. את שלי תבטלי, שלך עולה

5,9124,567 לשנה. אבל תכלס את יכולה לבחון לעבור לביטוח חובה + צד ג' שיוריד את זה לכ-3,000 לשנה. אם את ממשיכה לעבוד, תזכרי שאת מקבלת על זה החזר מהעבודה. - חשמל –

472526 ש"ח לחודש (ממוצע שנה אחורה). - אינטרנט + טלויזיה –

211212 ש"ח (200 מגה1000 מגה דרך סלקום + סלקום טיוי + נטפליקס). - ביטוח בריאות משלים –

140 ש"ח208 ש"ח, מתוכם122 ש"ח161 ש"ח עלייך (אם תרצי להמשיך בפלטינום + סיעודי) ו-18 ש"ח47 ש"ח על הילדים. אפשר לוותר על הביטוח הסיעודי, היות ואת במצב של עצמאות כלכלית, ובמיוחד לאור השינויים הרגולטוריים בביטוחים הסיעודיים בקופה. - ביטוח אבדן כושר עבודה עבורך – לדעתי, לא תצטרכי זאת יותר היות ואת כבר עצמאית כלכלית ובלאו הכי תוכלי לממן את עצמך ללא עבודה. אם תעבדי המעסיק יספק זאת כחלק מההפרשות הפנסיוניות.

- מים –

107126 ש"ח לחודש (ממוצע שנה אחורה) – הייתה נזילה בבניין וחויבנו בהמון קוב, ייתכן ונקבל החזר חלקי. - ביטוח חיים עבורך –

140 ש"ח100 ש"ח. תוכלי לוותר גם על זה כעת היות ואת עצמאית כלכלית. - סלולר – המעסיק שלך משלם את שלך. אבל תוכלי בקלות למצוא תוכנית טובה ב-30 ש"ח לחודש. תנסי לסגור בכל פעם את העסקאות לשנתיים, כדי שלא תצטרכי להתעסק עם זה כל שנה. יש את חברת We4G ו-019 שמבטיחים מחיר לכל החיים, אבל הכי פשוט ללכת לאתר כמה זה? בשביל למצוא את הדילים הכי עדכניים.

- ביטוח מבנה – משלמים

1,150 ש"ח1,198 ש"ח לשנה. מומלץ מאוד לשמור על ביטוח זה גם ללא משכנתא.

אזרחות אמריקאית

נכון לעכשיו שניים מ כל שלושת ילדינו בעלי אזרחות אמריקאית, ותכף נעשה אזרחות גם לשלישי. היות ואני טיפלתי בחובות הגשת הדוחות עבורי ועבור הילדים, תצטרכי למצוא להם יועץ מס אמריקאי. אני מכיר וסומך על אשר טוריאל או נועה פרייס, אז תפני למי מהם שיותר פנוי 🙂

מייל וקבצים

כל הקבצים שנוגעים לפיננסים שלנו נמצאים בדרופבוקס המשותף שלנו (ראי תמונה). הרבה מהחשבונות מגיעים אליי למייל, אז תצטרכי ליצור קשר איתם כדי להעביר את זה על שמך ושישלחו לך את החשבון למייל.

כמו כן, אסור לשכוח בשום אופן את הגוגל שיטס האגדי בו תיעדתי כל שלב ומספר בדרך לעצמאות כלכלית ושעברנו עליו אחת לחודש במסגרת העדכון הכלכלי החודשי שלנו. הוא נמצא בגוגל שיטס שלך (sheets.google.com כניסה עם חשבון הג'ימייל) תחת השם Net Worth.

אתגעגע

_____$$$$_________$$$$

___$$$$$$$$_____$$$$$$$$

_$$$$$$$$$$$$_$$$$$$$$$$$$

$$$$$$$$$$$$$$$$$$$$$$$$$$$

$$$$$$$$$$$$$$$$$$$$$$$$$$$

_$$$$$$$$$$$$$$$$$$$$$$$$$

__$$$$$$$$$$$$$$$$$$$$$$$

____$$$$$$$$$$$$$$$$$$$

_______$$$$$$$$$$$$$

__________$$$$$$$

____________$$$

_____________$

הכי חשוב לי שתוכלי להמשיך בחיים בצורה תקינה, ושתוכלי לבלות כמה שיותר זמן עם הילדים, וכמובן שתמשיכי להיות מאושרת. אחת הסיבות שאנו שואפים לעצמאות כלכלית מוקדמת היא בשביל שנוכל לבלות כמה שיותר זמן האחד עם השנייה וגם עם הילדים האהובים שלנו. אנחנו לא חסכנים סופר-אגרסיביים, אבל חוסכים הרבה מעבר לממוצע הארצי. אולי זה פשוט טבוע בנו שלא צריך להוציא הרבה כסף על מנת להיות מאושרים. אנחנו מנסים כל הזמן למצוא את האיזון בין הווה לעתיד, כאשר הכסף הוא רק כלי, והמטרה היא מקסימום אושר. אני מאחל שאת הערכים הללו תמשיכי להנחיל אצל הקטנטנים.

מתגעגע המון 🙂

המתורגמן הפיננסי שלך

תודה גדולה, תמיד מעניין לקרוא עוד ומקווה שאשתך לא תצטרך לקרוא את זה עד שתחליט 😁

יכול לשתף קצת יותר על מינוף באינטראקטיב?

אהבתיאהבתי

הדרך הכי פשוטה להתמנף ב-IB, זה פשוט לרכוש את ניירות הערך שאתה רוצה ולהיכנס למינוס. יש כאן עקומת למידה לא קטנה, אתה צריך לדעת כמה שווי לבטחונות תורם לך כל נייר ערך ולהיזהר ממשהו שנקרא Margin Call.

זה לא מומלץ לכל אחד, נדרשת למידה די מעמיקה לפני שאפשר להתחיל ובנוסף גם בטן מברזל.

יש שיטה קצת יותר מתקדמת וגם שתחסוך כאחוז ריבית ונדונה בפורום הסולידית לעומק.

אהבתיאהבתי

חבל שאתה עדיין מפיץ דברי כפירה. ממליץ לך לצפות במחקרים מדעיים על מוות

קליני ועל עדויות של חיים לאחר המוות. חוץ מזה הבלוג שלך פנטסטי

בברכה,

אליהו

נשלח באמצעות האינטרנט הכשר של נטפרי

אהבתיאהבתי

תודה על העצות, אדם שאינני מכיר.

אז לכתוב לה שבעצם אני אמשיך לנהל את הכספים גם אחרי פטירתי? 😉

שמח שאתה מוצא ערך בבלוג.

אהבתיאהבתי

אלוף אין מה להוסיף

אהבתיאהבתי

תוכל לפרט מה הן ההוצאות המיידיות בהקשר של ביטוח חיים פרטי?

מה השתנה שגרם ל"צריכים" להצטמצם מהעדכון האחרון?

אהבתיאהבתי

לגבי השינוי בגבוה ביטוח החיים – השווי הנקי שלנו גדל ולכן הסכום שאנו צריכים לבטח ירד. הסברתי על כך בפוסט:

אהבתיאהבתי

9.9 מיליון זה כולל את הדירה למגורים שרכשתם?

אהבתיאהבתי

ה-9.9 היה רק דוגמא, אבל המספר האמיתי מתייחס להוצאות שלנו שכרגע לא כוללות הוצאות שכירות. אילו לא הייתה לנו דירה, אז היה מתווסף הוצאות שכירות והיינו צריכים לחסוך 2-2.5 מליון יותר בתלות בשכירות, אבל מאידך היה לנו 2.8 יותר אחרח מכירת הדירה.

אהבתיאהבתי

שמתי לב שלא עניתי לגבי הוצאות מיידיות – הוצאות קבורה, ובמידה ולא עובדים… משהו לחיות ממנו עד שמתחילים הקצבאות/משתחררים הקופות. כנראה ש-200K זה מעט גבוה מדי.

אהבתיאהבתי

ואו ואו ואו!!!! הפוסט הכי טוב שקראתי לאחרונה והיות ואני האחראית והמבינה הבלעדית בפיננסים שלנו, אני רצה לכתוב אחד כזה לבעלי… אין מילים איזה אלוף אתה

אהבתיאהבתי

כיף לקרוא תגובה כזו, שמח ולו מבן אדם אחד שיקח מזה תוכנית לביצוע אצלו/ה

אהבתיאהבתי

ואו!! נהנתי ממש לקרוא ולהחכים(;

האם תוכל להרחיב על ניהול האקסל? על המרכיבים שבו? תודה(:

אהבתיאהבתי

בשמחה –

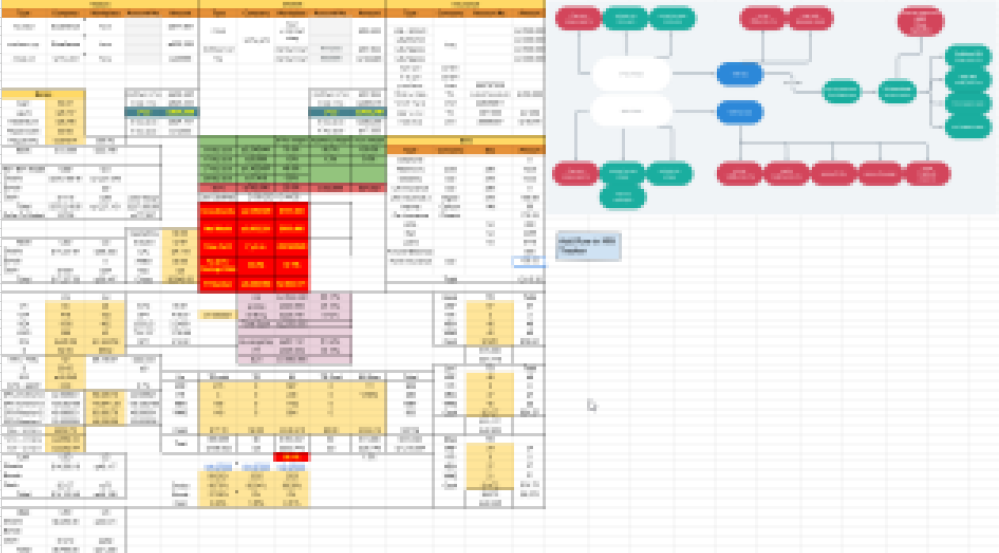

1) טאב Dashboard בו מרוכזים כל החשבונות שלנו והערך הנוכחי שלהם.

חשבונות שאפשר לחשב בלייב (למשל תיק השקעות, פנסיה שמחקה SP500 וכו') – מחושבים בלייב.

2) טאב ניהול תזרים – טאב שבו אני מחשב כמה כסף אני צריך להשאיר להוצאות הקרובות (כולל הוצאות גדולות שמתקרבות), וכמה אני יכול להעביר לחשבונות ההשקעות.

3) טאב תיעוד הכנסות – מכל המקורות – שכר לנטו, הפקדות לפנסיה/קה"ש ומקורות אחרים (קצבאות ילדים, החזרי מס מישראל ומארה"ב).

4) טאב שכבות בתיק ההשקעות – כל רכישה שאי פעם עשינו נמצאת כאן, ומחושב לה בכל רגע נתון חבות המס באם נמכור אותה כרגע.

5) משכנתא – העתקתי לכאן את התשלומים מפורק לפי קרן וריבית לכל אורך ההלוואה, וזאת משום שאני מחשיב רק ריבית כהוצאה ורציתי את זה מול העיניים.

6) תיעוד שווי נקי אחת לחודש – ערך בכל חשבון, וגם הסה"כ, גם בשקלים וגם בדולר. יש לי מידע מתחילת 2015.

7) אותו דבר כמו 6 רק יומי, אבל לא לכל חשבון, אלא רק לסה"כ.

8) טאב שאני מתעד בו כמה קילומטר רצתי כל חודש.

9) אותו דבר כמו 6 רק לילדים (לכל ילד יש חשבון השקעות ואת חיסכון לכל ילד).

10) טאבים של ערכי ה-SP500 והשער שקל דולר לאורך ההיסטוריה.

פעם יצרתי גרסה מצומצמת שלו בשביל שאנשים יוכלו להתרשם. אפשר למצוא כאן.

מבקש לעשות File->Make a copy ולא לבקש הרשאות עריכה 🙂

זה רק דוגמית, שלי הרבה יותר מפורט ומסובך.

בנוסף יש לי סקריפטים שרצים מאחורי הקלעים, נותנים לי מייל עדכון יומי בסוף היום, מייל עדכון חודשי, תזכורות שונות לגבי אם יש לי סכום עודף שאפשר להעביר להשקעות, מייל לגבי ספים שונים (סך הכל חשבונות מחוץ לארה"ב, סך הכל חשבונות מחוץ לישראל), מייל כל פעם שעברנו Milestone (כל 250,000 ש"ח לשווי הנקי, או $100,000 בשווי הדולרי) ועוד הרבה דברים טובים שלקח לי לא מעט זמן לפתח.

המטרה הייתה לחקות את Empower Dashboard האמריקאי.

אהבתיאהבתי

איך הגעת למעל 6000 ש"ח קצבת שארים מביטוח לאומי?

אהבתיאהבתי

לאלמן עם 2 ילדים – 3,479

כל ילד נוסף – 842

סה"כ – 4,321

מכפיל ותק – 1.44 (לפי 22 שנות ותק – אני בן 40).

סה"כ -6,222

אהבתיאהבתי

תודה רבה על ההשקעה בתשובה!!

אהבתי את הטאב של הריצות שלך(:

שאלות המשך:

למה רק הריבית היא הוצאה ולא גם הקרן?

אשמח להסבר נוסף לגבי הטאב הראשון, מה הכוונה בחישוב לייב?

למה צריך את 7?

אני אזרח אמריקאי ומתלבט על לאזרח את הילדים שלי.. האם אתה ממליץ?

מה הדיוק בין לעשות חשבון השקעות אחד כללי עם אחוזים לבית/ ילדים/ כללי לבין חשבון השקעות לכל ילד ?

תודה(:

אהבתיאהבתי

1) הקרן מקטינה את החוב שלי, אז זה בעצם כמו שהעברתי כסף מחשבון א (העו"ש) לחשבון ב (החוב) – לכן לא רואה את זה כהוצאה

2) יש פונקציה GoogleFinance שיודעת להחזיר ערכים של ניירות ערך, לכן אם התיק שלי מכיל 17 יחידות של VTI (סתם לצורך הדוגמא) אז אני מושך את הערך הנוכחי של VTI ומכפיל פי 17 ויש לי את השווי לייב של תיק ההשקעות שלי.

3) סתם בשביל איסוף הסטטיסטיקה שלי. התחלתי עם חודשי, ומתישהו הוספתי יומי כדי שאוכל לדעת שהייתי בשיא למשל ביום X, ולדעת כמה אני רחוק מהשיא.

4) בהיעדר אזרחות נוספת אחרת, ממליץ למרות החסרונות. בדקת שאתה יכול לאזרח אותם (בין אם מתוקף הזכאות שלך או של אחד ההורים שלך).

5) בכללי אין סיבה לעשות חשבון השקעות לילד. אלא אם הם ואתה אמריקאים, ואז חשבון השקעות על שמם (נקרא שם UTMA) נותן יתרון מס קטן בדוחות האמריקאיים (אבל לא בישראליים, שם אתה צריך לדווח על ההכנסות שלהם בעצמך).

זה כמובן בא עם החיסרון שבגיל 25 החשבון הופך להיות שלהם, גם אם אני לא מוכן להעביר אותו אליהם (אפשר מגיל 18 להעביר אם הם מוכנים).

אהבתיאהבתי

אוקיי,

ישנה רק אזרחות ישראלית ויכול לאזרח אותם..

אז לגבי 5, גם אם הם אזרחים אמריקאים אתה ממליץ על חשבון אחד מרוכז, גם מבחינת סדר וארגון, שיכול לשלוט עליו מבחינת אחוזים ואז לפי הצורך אחלק וכו..?

אהבתיאהבתי

בהחלט, עדיף לשמור על השליטה עד שהילדים מוכנים.

אהבתיאהבתי

פוסט נפלא, תודה על השיתוף!

לא אמרת בעבר שחסכון לכל ילד בבית השקעות זה PFIC, ושלכן זה צריך להיות בבנק?

אהבתיאהבתי

היי, זה בהחלט PFIC, אבל מעולם לא אמרתי שכדאי לנהל בבנק.

גם אם מחשבים את חישוב הPFIC המלא, תשואת שוק ההון ל-21 שנה משאירה לנו בכיס יותר כסף מריבית פקדון בנקאי וחישוב מיסוי ללא PFIC.

אהבתיאהבתי

היי, תודה על השיתוף!

ראיתי שאתה משקיע לילדים בחשבונות בשווב. אני מבינה שזה חשבון שאתה אופוטרופוס והבעלות תעבור אליהם בגיל 25.

מה המשמעות של חשבון אופוטרופוס מבחינת הדיווח השנתי? האם זה ידרוש דיווח שנתי גם של הילדים (האמריקאים) בעודם קטינים?

יש לי חשבון בIBKR וחשבתי לפתוח עוד תת חשבון לכל ילד. כלומר חשבונות שלי בלבד שיהיו מיועדים לכל ילד בנפרד בעתיד. ככה להבנתי אין השפעה על הדיווח השנתי. האם אתה יודע אם ניתן במצב זה בעתיד להעביר להם בעלות או את הנכסים?

האם יש יתרון בחשבון אופוטרופוס בשווב לעומת הרעיון שלי לתת חשבון בIBKR

תודה!

אהבתיאהבתי

מבחינת המיסוי בישראל – אין הבדל. הכנסות פאסיביות של קטינים מדווחים בדוח השנתי של ההורים/אפוטרופוס שלהם.

מבחינת המיסוי בארה"ב – הבדל קטן. עד הכנסות של $2,700 פאסיבי, זה ממוסה במדרגות של הילד (עם ניכוי סטנדרטי של $1,350. מה שמעל ממוסה במדרגות של ההורים.

מבחינת העברת הכספים:

כאשר החשבון מוגדר אפוטרפוסות – העברה ניתנת מגיל 18 ואטומטית בגיל מקסימלי לפי ה-State שפתחת בו את החשבון (אצלי זה ניו יורק כי שם הכתובת שאני מצהיר עליו).

כאשר החשבון על שמך ואת רק מעבירה נכסים לחשבון של הילד אחרי גיל 18 – IB יותר מקשים בזה מברוקרים אחרים, לפי הצהרתם הם לא מאפשרים העברות לצד ג' (מלבד בן/בת זוג)

בשוואב אין בעיה להעביר נכסים לחשבונות של צד ג' – כל עוד זה בתוך ארה"ב.

אהבתיאהבתי

אז היתרון בשווב זה העברה הנוחה לילדים באמצעות החשבון אפוטרופוס?

עם חשבון אפוטרופוס כזה נצטרך להתחיל להגיש גם דוח מס לאמריקאים על שם הילדים?

לישראל אני מבינה שמדווחים בדוח הרגיל של ההורים עד שמעבירים להם בעלות?

אהבתיאהבתי

1) נראה שכן. לפחות בצורה המוצהרת של הדברים.

2) לא בהכרח. אם יש לו רק הכנסות פאסיביות מקרנות אמריקאיות, וסך ההכנסה קטנה מ-$1,350, אז אין לו חובת הגשה. בשביל לקבל דיבידנדים של $1,350 על תיק מדד רחב, צריך תיק בגודל של 54-90 אלף דולר.

3) אם זה חשבון על שמכם, כל עוד זה על שמכם. אם זה חשבון אפוטרופוס, אז עד השנה בה הופכים להיות בני 19.

אהבתיאהבתי

אז אני מבינה שתת חשבון באינטראקטיב לא מתאים לי כמיועד לילדים כי לא אוכל להעביר להם את הנכסים. לא מצאתי דרך להעביר להם נכסים שהם על שמי בלי ארוע מס. האם יש משהו שאתה מכיר ופספסתי בהקשר זה?

אז אני מחפשת אפשרות של חשבון לקטין

בשווב אני רואה שמורכב להעביר כסף בשקלים. איך אתה עושה את זה אם אתם חיים כאן ומרוויחים בישראל שקלים? זה כדאי בעיניך בהתחשב בעלויות ההמרה?

אז האפשרות הבאה שחשבתי עליה זה במיטב שאני מבינה שיש להם חשבון אופוטרופוס וגם הם עובדים עם אמריקאים. אבל במיטב יהיה לילדי כאמריקאים חשבון זר, האם הם יצטרכו להגיש דוח לאמריקאים לדווח על החשבון הזר כעת כקטינים? (אני מבינה שעל רווחים מדיבידנטים לא יהיה צורך לדווח לאמריקאים כל עוד ההכנסות עד 1350$)

חוץ מהחסרון של העמלות אני לא רואה עוד חסרון בדרך הזו. נשמע הגיוני הכיוון הזה?

אהבתיאהבתי

לא יודע אם הייתי מקבל החלטה לגבי עוד 20 שנה בגלל משהו עכשווי. דברים משתנים.

הכי גרוע אפשר להעביר את הנכסים מאינטראקטיב לבנק שלכם ומשם לילדים.

או בעתיד להעביר אותם לשוואב על שמכם ואז לילדים.

לא רואה ערך בלנהל חשבון שוטף בשוואב, כאשר יש את אינטראקטיב, אלא אם מגיעים לסך של $500,000 ואז שווה להתחיל לפצל לעוד ברוקר (בגלל הגבלת ביטוח SPIC).

לגבי מיטב, זה נכון, רק שהעברה לילדים תדרוש אישור ממס הכנסה (לא צפויה בעיה להשיג כזה, אבל זה עוד משוכה עתידית).

אהבתיאהבתי

פשוט נהדר!! תודה!

אהבתיLiked by 1 person