יום עצמאות שמח לכל קוראי הבלוג!

אני אצטרך לשנות את שם הבלוג ל-Wealth of Common Sense in Hebrew, היות ובן קרלסון שוב הביא אותה בניתוח מעניין של מצב השוק.

אזהרה: מי שחדש בשוק ההון, זה לא טוב כל היום לקרוא כמוני על מצב השוק. אני עם נסיון של 15 שנים, מרשה לעצמי משום שאני בטוח ב-100% ששום שינוי בתיק לא יקרה בגלל כתבה כזו או אחרת, ובטח לא בגלל המחשבות של עמיתים לעבודה או משהו בסגנון. אז מי שחדש… לא יקרה כלום אם תדלגו הלאה, או תחזרו לקרוא את הספר "המסלול הפשוט על העושר" של ג'ים קולינס שתרגמתי לעברית לפני 5 שנים.

ונעבור למופע המרכזי:

התחושות לא מדהימות בנוגע לשוק ההון כרגע. ה-SP500 ירד כמעט 4% ביום שישי שעבר (29/4/2022), והוא ירד בערך 14% מהשיא האחרון שלו. חלקים אחרים של שוק ההון חטפו מכה אפילו קשה יותר. מה שעוד, שוק האג"חים נמצא כרגע בתיקון דו ספרתי, כלומר שמשקיעים מפוזרים ומגוונים חוטפים בשתי חלקי התיק שלהם כרגע. מרגיש (לפחות כרגע) שלא יכולות להיות חדשות טובות והכל חדשות רעות, אבל מבחינתי כל הירידות הללו הן כבר עלות שקועה. העבר הוא בעבר (המתורגמן: אמר קופיף חכם מאוד), ומה שחשוב זה המסלול קדימה.

בואו נסתכל על החדשות הטובות והחדשות הרעות של שוק ההון כפי שהוא נפרש בפנינו כיום (הפוסט נכתב ב-1/5/2022):

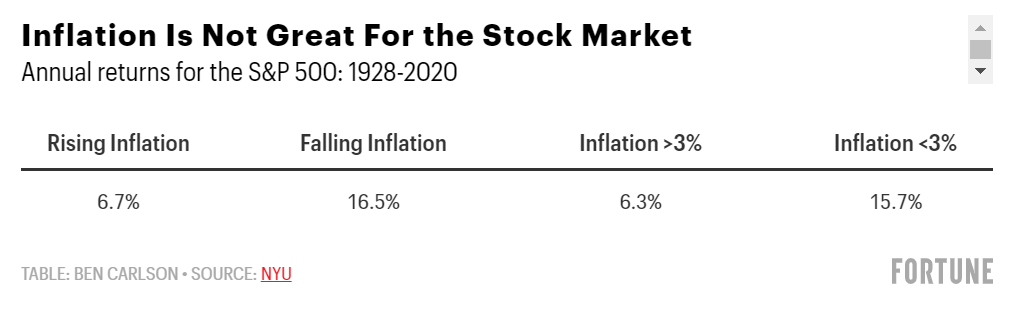

חדשות רעות: שוק ההון נופל והאינפלציה גבוהה. היסטורית שוק ההון לא נמצא במיטבו כאשר האינפלציה בעלייה או מעל 3% לשנה.

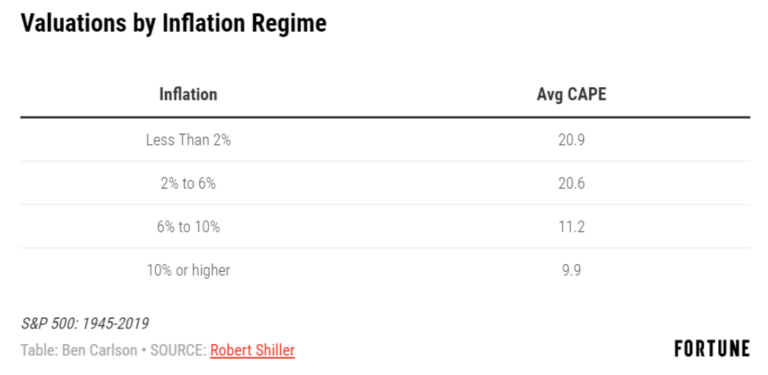

שני הדברים נכונים כעת (גם האינפלציה בעלייה וגם היא מעל 3% לשנה). עוד נתון היסטורי הוא שהערכות השווי נוטות להיות נמוכות כאשר האינפלציה בעלייה:

ההערכות מגיעות אלינו ממש בימים האחרונים אך הן עדיין גבוהות מהממוצע ההיסטורי. אני לא טוען שאינפלציה היא הסיבה היחידה שהמניות מדשדשות עכשיו, אבל בהחלט היא מספקת רוח פנים לא נעימה.

חדשות טובות: לא סביר שהאינפלציה תישאר גבוהה לטווח הארוך.

תראו, לחזות אינפלציה זו משימה קשה. אבל לא סביר שהיא תישאר ב-8% לאורך זמן לפני שמשהו יישבר. המגיפה העולמית מגיעה (בתקווה) לסיומה. הפד מאט את העניינים על ידי העלאה מבוקרת של הריבית. תמרוץ פיסקאלי ירד לגמרי מהשולחן אז אין יותר מענקים, הלוואות זולות מהממשלה, ודמי אבטלה נדיבים. העיכובים שנובעים מבעיות בשרשרת האספקה יסתדרו מאליהם ברגע שהביקושים ירדו בעקבות עליית המחירים.

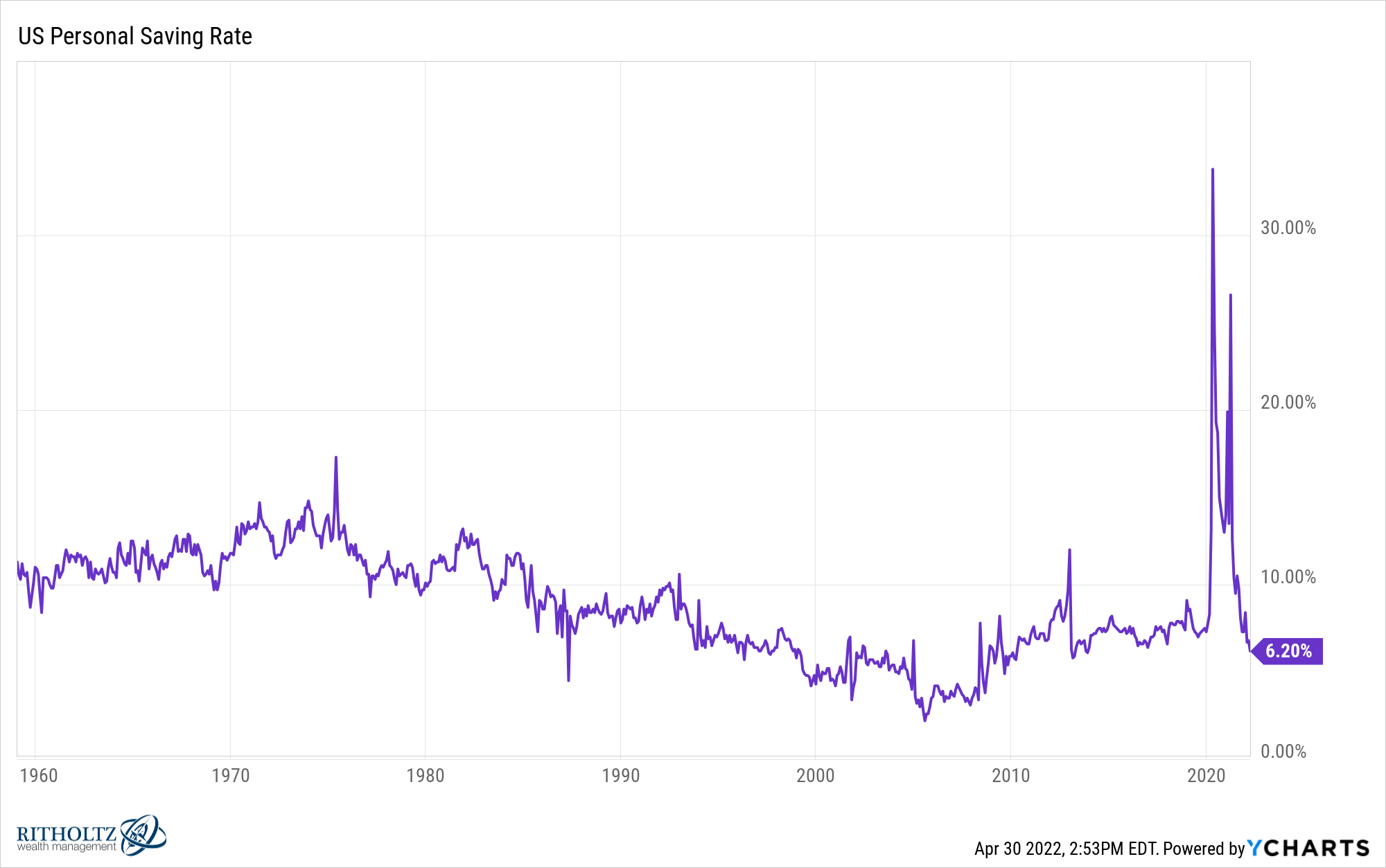

בואו נביט באחוז החיסכון האישי של תושבי ארה"ב:

הגידול המשמעותי שרואים ב-2020 נבע מזה שאנשים חתכו בהוצאות שלהם בגלל המגיפה, ובו בעת קיבלו הרבה עזרה ממשלתית. כעת חזרנו לרמות החיסכון טרום-המגיפה. להוצאות צרכניות צפויה להיות אותה מגמה שכן לאנשים כבר אין חסכונות שהם יכולים לנצל במקרה הצורך, ובו בעת נהיה יקר יותר להלוות כסף. נוסיף את העובדה שהגידול באוכלוסיה בהאטה מתמדת, שיפורים טכנולוגיים מורידים מחירים, ותהליכי גלובליזציה נוטים גם לתרום לירידת מחירים, אז נראה ירידה באינפלציה מתישהו. זה לא אומר שהאינפלציה תחזור מיד ל-2%, אבל גם נטייה קלה לדפלציה (ההפך מאינפלציה), צפויה להיות סממן חיובי בשוק המניות. צריך לזכור ששוק המניות לא מגיב לתרחישים אבסולוטיים (האם רע או האם טוב), אלא מגיב לתרחישים יחסיים (האם משתפר או נהיה גרוע יותר).

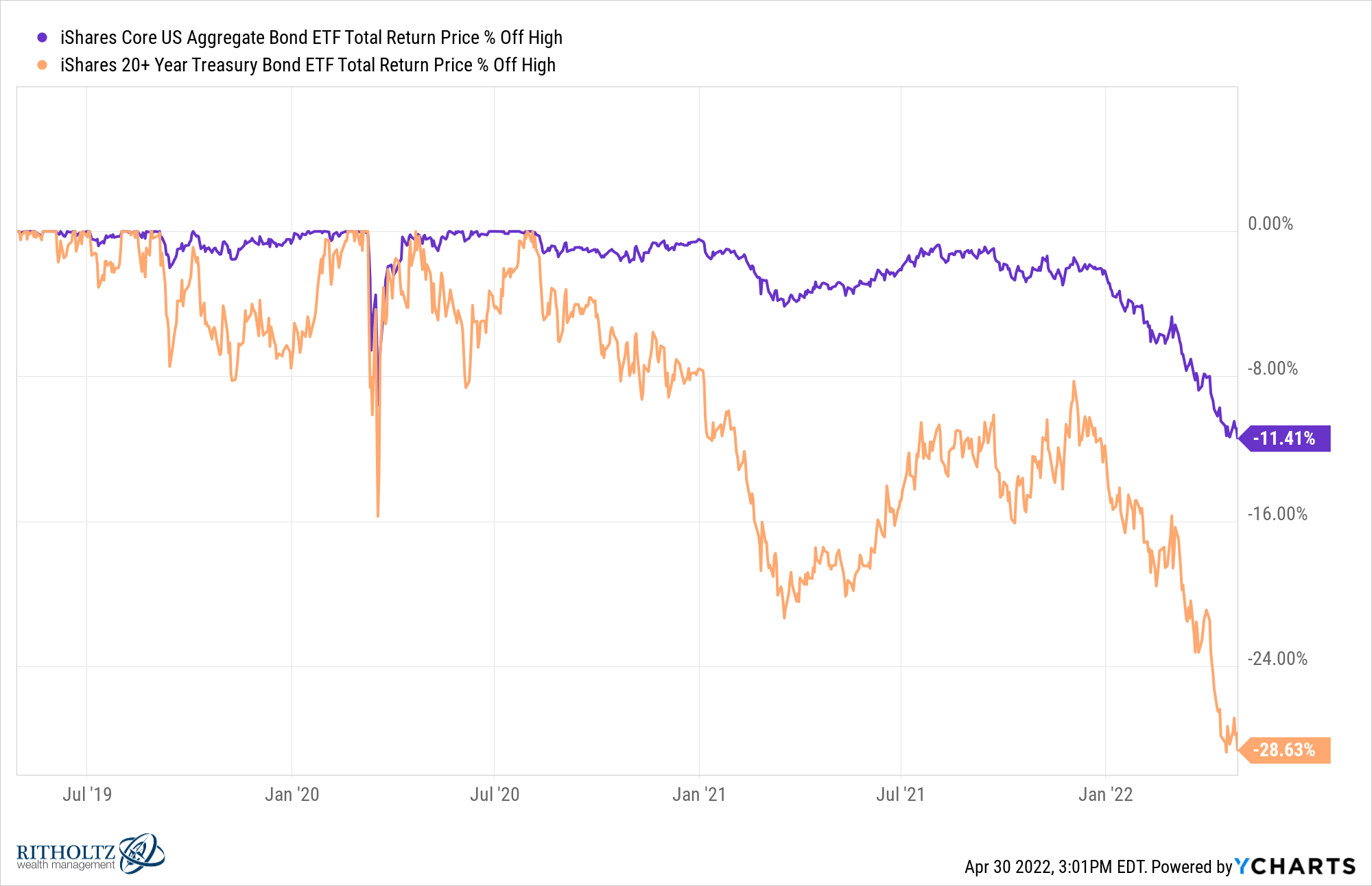

חדשות רעות: שוק האג"ח נמצא בתיקון עז:

אם יש לכם קרן אג"ח אמריקאי כללי אז אתם ספגתם ירידה של כ-11% מאז תחילת 2020 (כולל הקופונים שאותם אג"חים שילמו!!!). אם יש לכם קרן אג"ח ארוך טווח (ישנה טענה שאג"ח ארוך טווח הוא מתנהג הפוך משוק המניות ולכן מהווה לו קונטרה סבירה), אתם ספגתם ירידה של כמעט 30%. אם התחלתם להשקיע אחרי סוף שנות ה-80, מעולם לא ראיתם תיקון כזה בשוק האג"ח.

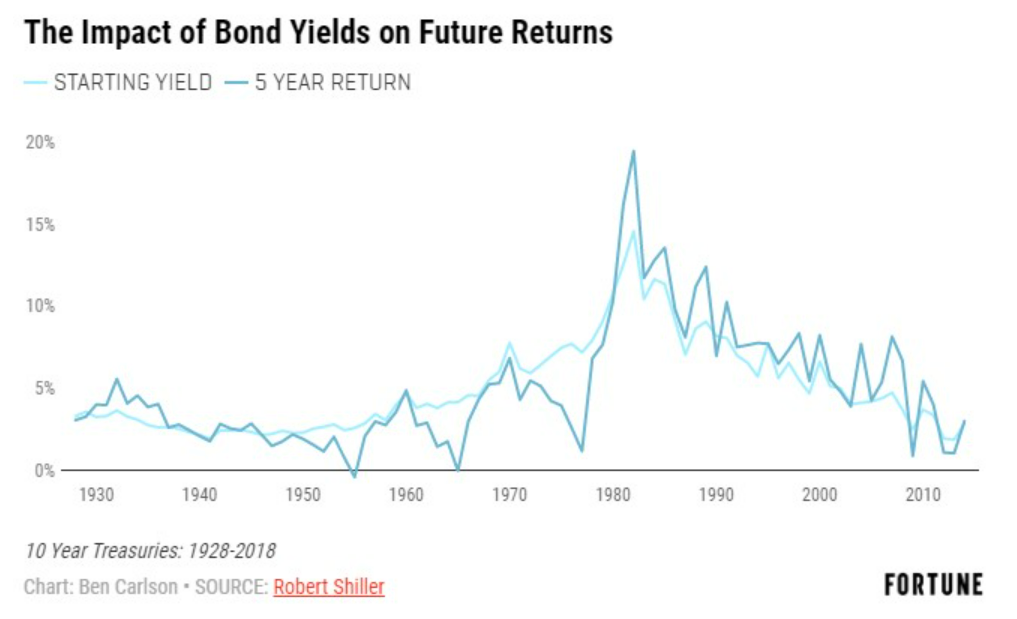

החדשות הטובות: התשואה הצפויה לאג"חים יותר גבוהה ממה שהייתה בעבר הלא-רחוק.

הסיבה שהאג"חים נפלו היא בגלל העלאות הריבית. זה אמנם כואב בטווח הקרוב, אבל לטווח הארוך זה אומר שתקבלו תשלומי ריבית גבוהים יותר, מה שיוביל לתשואה גבוהה יותר למשקיעים ארוכי טווח. ישנו מתאם גבוה בין הריבית הנקובה באג"ח לתשואה שלה על פני 5 שנים (בפרט מתאם 0.9):

ל-10 שנים המתאם אפילו משתפר ל-0.95. מה שזה אומר לנו הוא שהריבית ההתחלתית מהווה תחזית טובה לגבי התשואה שניתן לקבל מהאג"חים. למדד האג"ח הכללי בארה"ב (AGG) יש תשואה לפדיון של 3.4% כרגע (ממוצע על כל התקופות). זה אמנם לא גבוה לעומת ריביות היסטוריות, אבל בהחלט הרבה יותר גבוה ממה שהיה לפני פרוץ המגיפה. הריביות לא יכולות לבטל את ההפסדים שהמשקיעים כבר ספגו, אבל זה כבר מים מתחת לגשר. סוף סוף משקיעי אג"ח יכולים לבנות על תשואה סבירה מהחלק הבטוח בתיק השקעות שלהם. זהו דבר מצוין.

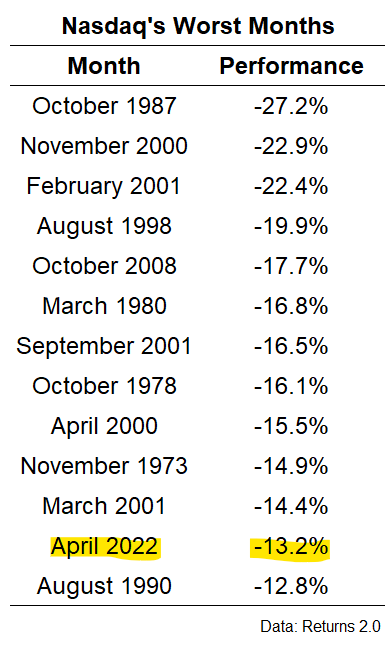

החדשות הרעות: הנאסדאק ספג את החודש הכי גרוע שלו מאז 2008.

אפריל 2022 היה החודש במקום ה-12 מבחינת תשואות גרועות מאז שמדד הנאסדאק הושק בתחילת שנות ה-70. כרגע מדד הנאסדאק הכללי עומד על הפסד של 23% מאז השיא האחרון שלו.

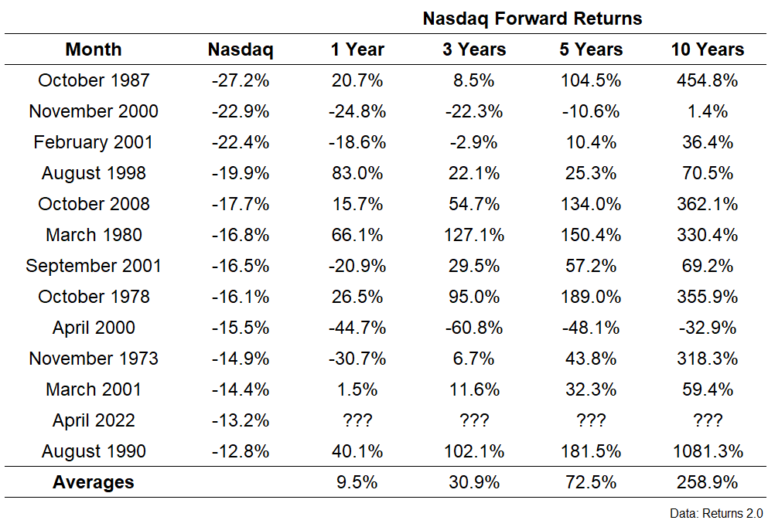

החדשות הטובות: התשואות קדימה במדד הנאסדאק היו די טובות אחרי חודש גרוע:

היו כמה נקודות כניסה גרועות שם, במיוחד בתחילת שנות ה-2000 ומשבר הדוט קום. אבל בממוצע, רכישת מדד הנאסדאק אחרי חודש רע, הייתה די משתלמת עבור המשקיעים.

החדשות הרעות: לעתים נכסי סיכון סופגים ירידות.

החדשות הטובות: אתם לא תקבלו תשואות יפות על הכסף שלכם ללא נטילת סיכון כלל.

החדשות הרעות: היה הרבה יותר כיף להשקיע אילו התיק שלכם היה עולה כל הזמן.

החדשות הטובות: המשקיעים אשר מביעים סבלנות מירבית בזמן הירידות, לרוב מתוגמלים על כך לטווח הארוך.

החדשות הרעות: העניינים מרגישים עגומים בשווקים כרגע. האינפלציה גבוהה. מרגיש שהבנק המרכזי עשוי לדחוף אותנו לעבר מיתון. גם המניות וגם האג"חים סופגים הפסדים בצורה כבירה.

החדשות הטובות: המשך השקעה בזמן שהמצב נראה עגום לרוב מסתדר לטובה אם יש לכם טווח השקעה ארוך.

החדשות הרעות: אני לא יודע מתי דברים ישתפרו עבור המשקיעים.

החדשות הטובות: העניינים ישתפרו מתישהו.

דברי המתורגמן

לנתונים שמביא בן יש מסקנה מתבקשת אחת: לא ניתן לחזות את השוק, אבל השוק מתגמל אנשים סבלניים ששמים את הכסף כמה שיותר מוקדם ולא מנסים לתזמן.

בנסד"ק התפוצצה בועה. בועת הטכנולוגיה והצמיחה.

ולכן, מסופקני האם אפשר לצפות לתשואות חיוביות מידיות.

הירידה הפעם דומה יותר להתפוצצות הדוטקום ב2000, שאחריה הנאסדק לא התאושש, מאשר למשבר הפיננסי ב2008.

אהבתיאהבתי

אוהבת את הניתוחים שלך, ובכלל לקרוא את מה שאתה כותב גם בפורומים אחרים, תודה רבה!

אהבתיLiked by 1 person

לא אמרת כלום בבלוג שלך, והדבר הכי חשוב "אי אפשר לחזות את השוק" – אומר אני לא יודע כלום.

אהבתיאהבתי

מפאת חוסר שביעות רצונך מתוכן הבלוג, הנחיתי את שירות הלקוחות לזכות אותך זיכוי מלא. המוך הצלחה בהמשך.

אהבתיLiked by 1 person

אמר כל כך הרבה וכל מה שאתה קורא זה "כלום" איציק?

איך אתה מרגיש עכשיו בירידות? נוח לך או שמזיע בלילה?

אהבתיאהבתי

אחלה בלוג, כרגיל.

הייתי שמח לראות גם התייחסות לנושא השער היציג. בפועל על חלק האג"ח בתיק, במונחים שיקליים ההפסדיים אצלי די קטנים מתחילת שנה. לא בגלל שאני משקיע חכם (אני ממש לא… אני מסוג ה"טיפשים" שפשוט קנו ומחזיקים אח"כ לנצח עד שצריך את הכסף), אלא בגלל הייסוף החד בשער הדולר. להבנתי הדלה זה ממש לא מקרי אלא נובע באופן ישיר מכך שהנפילה באג"ח היא תוצאה ישירה של האינפלציה -> צפי להעלאת ריבית והעלאה שלה בפועל -> עליית שער יציג.

אהבתיאהבתי

שינויי מט"ח הם יותר קשים לתחזית משינויי שוק ההון.

בשוק ההון אתה לכל הפחות יכול להניח צמיחה בתנאי שיש לך אופק השקעה ארוך.

במט"ח אין שום נטייה כזו. בפועל לטווח ארוך שינוי בין מטבעות מערביות צפוי לתת תשואה 0% (בהנחה ששניהם במדיניות של שמירה על אינפלתיה נמוכה) אבל בתנודתיות מאוד גבוהה.

אהבתיLiked by 1 person

כרגיל, רב תודות על המאמר.

יפה שניסית להרגיע 🙂

לא נרגעתי!

קונה בירידות!

ובכלל, מה שהיום זה לא מה שמחר והנבואה ניתנה למתזמנים.

אתה עדיין ממשיך באסטרטגיית ההשקעה ארוכת הטווח שלך או שמשכת את כל ההון ושמת אותו על סחורות, ובפרט על שיש לתעשייה כי תמיד יהיה ביקוש למצבות? 🙂

אהבתיאהבתי

אין שום שינוי במכניקת ההשקעות שלי:

כסף נכנס לבנק -> מוריד התחייבויות לחודש הקרוב + התחייבויות גדולות לחצי שנה הקרובה -> מעביר לחשבון השקעות את היתרה -> גוגל שיטס אומר לי איזה מ2 הניירות לקנות (אשתי מחזיקה VWRA מדד עולמי + WSML מדד עולמי מניות קטנות, בכל זאת פרס נובל אמר שהתנודתיות היתרה של מניות קטנות תשתלם לטווח ארוך)

אהבתיLiked by 1 person

תודה.

אני כבר פחות מעודכן מפעם כי כמעט וכבר לא מבקר בפורום של הסולידית – אבל מה קרה – VTI ו- VT ו- VXUS?…

אהבתיאהבתי

פשוט עברנו להשקיע בשם אשתי היות ואני אמריקאי. אז קונים קרנות איריות במקום אמריקאיות.

אהבתיLiked by 1 person

הבנתי יעקב, תודה רבה.

בעיקר הבנתי שלא בדיוק הבנתי ולא רוצה להסיט את הפוסט ממקומו…

בגלל שאשתך ישראלית היא משקיעה ב- VWRA + WSML (קרנות איריות) במקום בקרנות אמריקאיות.

זה כי אתה בתור אזרח אמריקאי חושש ממס ירושה אני מניח?

או שאין קשר?

יש לך פוסט בנושא העדפות ההשקעה שלכם או שאני צריך לחזור ולחטט קצת בפורום של הסולידית? 🙂

אהבתיאהבתי

החשש ממס ירושה אכן משחק פקטור, אבל לא כסות הכל.

לטווח ארוך לקרנות איריות יש יתרון מיסויי, למרות כפל המס שבו, ולכן אנו בוחרים בו.

הסיבה שזה בגרסאות דולריות ולא השקליות, זה בשביל להשתמש במינוף בחשבון אינטראקטיב ברוקרס לאחר שבחנו והחלטנו על אחוז מינוף מקובל תוך הבנת הסיכונים.

בנוסף, באינטראקטיב ברוקרס יש אפשרות למכירה בשכבות.

אהבתיאהבתי

היי, תודה על הכתבות המרתקות שלך!

רציתי לשאול אם נתקלת בנושא מיסוי לפיצויי פיטורין בארה"ב.

אני מבינה שהן ממוסות, אבל לא מצאתי הפנייה למצב בו רוב הפיצויים נצברו טרם

היותי בעלת גרין קארד והם נדחו לתקופת הפרישה מהעבודה.

מצאתי את ההפנייה הזו אבל יש מאמרים שונים שסותרים את זה. אף רואה חשבון לא

יודע 😦

Form IRS Pub 575. Page 11

Foreign employment contributions while a nonresident alien.

In determining your cost, special rules apply if you are a U.S. citizen or

resident alien who received distributions in 2021 from a plan to which

contributions were made while you were a nonresident alien. Your

contributions and your employer's contributions aren't included in your

cost if the contribution:

אהבתיאהבתי

זה המקור שאני מכיר גם. לא מכיר מקורות סותרים. אשמח שתפנה את תשומת לבי.

אהבתיאהבתי