זהו החלק השלושים ואחד (דילגתי על כמה פרקים) בסדרת ההשקעות של JL Collins, המבוססת על הספר "המסלול הפשוט אל העושר" שפרסם לאחרונה. חלקים נוספים תוכלו לראות בעמוד הייעודי של הסדרה.

את הסדרה המקורית באנגלית תוכלו לקרוא באתר של JL Collins.

שלום לכולם, היום נדבר על נושא שאולי נשמע משעמם, ואולי לא. כמובן שמדובר בביטוח לאומי. קודם אביא את הסיפור של ג'ים ואת המצב בארה"ב, ובסוף אביא את המצב בישראל ואת ההערכה שלי למה צריך לעשות בהקשר הזה (רמז: אין יותר מדי אופציות).

אני זוכר שבשנות ה-80 המוקדמות, התלוננתי לאמא שלי כנגד ביטוח לאומי (Social Security), שבזמנו היא כבר קיבלה מהם את קצבת הזקנה שלה. אמי גדלה עם התמונה של זקנים מסכנים שאוכלים אוכל חתולים. כשהיא הייתה ילדה זו הייתה אופציה ממשית, והזקנים היו הקבוצה הכי ענייה בארה"ב. הסברתי לה שאילו ביטוח לאומי היו מוותרים לי ולאחותיי על התשלומים החודשיים, לא רק שהיינו יכולים לתת לה יותר מהקצבה החודשית שלה, אלא גם ישאר לנו מספיק לרפד את החסכונות ארוכי-הטווח שלנו. היא לא קנתה את זה.

גם אני לא קניתי את הרעיון של קצבת ביטוח לאומי. בכלל לא חשבתי שהם יהיו קיימים כשאגיע לגיל המתאים. כל התכנון הפיננסי שלי נשען על הרעיון שאם הם כבר לא בנמצא, אז אין שום בעיה. אבל… הפתעה!!! כעת אני מרחק שנים ספורות מקבלת הקצבה, ונראה שזה יהיה סכום נכבד (המתורגמן: לכל הישראלים, אל תקפצו מהספא, פה זה לא יהיה כזה נכבד, בארה"ב הם מקבלים לפי מה שהם שמו, כלומר ככל ששילמת יותר ביטוח לאומי בשנות העבודה, הקצבה שלך תהיה יותר גבוהה, ברוב המקרים). בהתחשב במה שאני ואשתי שילמנו כל השנים, ובהנחה שנחיה מספיק שנים, מסתבר שזו תוכנית לא רעה בכלל. לא בניתי על הכוח של ה-AARP, הלובי החזק בכל הזמנים.

Social Security נולד ב-1935 מתוך המעמקים של השפל הגדול. הזמנים הקשים ההם הרסו כמעט את כולם, אך יותר מכולם את הזקנים שלא יכלו לעבוד יותר גם אם במקרה היה עבודה בנמצא. רבים מהם באמת חיו מאוכל חתולים, במידה וזה היה בנמצא.

בזמנים ההם, תוחלת החיים הייתה נמוכה בהרבה. חישוב התוחלת יכול להיות מטעה, מכיוון שהנתון שמקטין את התוחלת הכי הרבה הוא מוות של ילדים. אך אם נסתכל על תוחלת החיים של אנשים ששרדו לפחות עד גיל 20, נקבל מספר יותר שימושי. ב-1935, תוחלת החיים לגברים עמדה על 65, לנשים 68. מאז תוחלת החיים בארה"ב רק עלתה. לפי ה-WHO, ב-2013 הוא עומד על 77 לגברים ו-82 לנשים.

מהמספרים הנ"ל ניתן ללמוד שקביעת גיל קבלת הקצבה על 65 הייתה הימור טוב בזמנו. כל העובדים היו משלמים לתוך המערכת, אך רק מעטים היו חיים מספיק כדי לקבל את הקצבה, וגם אלו קיבלו אותו למספק שנים מועט. השיטה עבדה כל כך טוב (עם תיקונים קלים לאורך הדרך), שרק ב-2011 הכסף הנכנס הפסיק להיות יותר מהכסף היוצא. הסכום שהצטבר עד 2011 עמד על 2.7 טריליון דולר.

אך כפי שניתן לראות, הגלגלים התחילו להפוך כיוון. דור הבייבי-בומרס הגדול ששילם את כל הצבירה הזאת, התחילו לפרוש מעבודה. בנוסף, הם חיים הרבה יותר זמן. בראייה עתידית, אם לא ישנו שום דבר, המערכת תשלם יותר כסף בכל שנה מאשר היא מכניסה. זה נראה כך:

- 1935-2011: העודפים השנתיים מצטברים לסכום של 2.7 טריליון דולר.

- 2012-2021: ההכנסות מגבייה דרך תלושי השכר ותשלומי עצמאים יהיו פחות מתשלומי הקצבה היוצאים. אך הריבית של ~4.4% על ה-2.7 טריליון יכסו את ההפרש.

- 2021-2033: הריבית כבר לא תספיק לכסות את ההפרש בין הכנסות להוצאות, ויתחילו למשוך מהקרן של ה-2.7 טריליון.

- 2033: ה-2.7 טריליון נעלמים.

- אחרי 2033: גביית התשלומים השנתיים מספיקים לכסות רק 75% מהקצבאות המשולמות.

איפה בדיוק נמצא ה-2.7 טריליון

ל-2.7 טריליון נתנו כינוי בשם Trust Fund, ומשקיעים אותו באג"ח ממשלתי אמריקאי. נכון ל-2012, הוא מהווה 16% מהחוב האמריקאי שעומד על 16 טריליון דולר. בעצם, אנו חבים אותו לעצמנו 🙂 . למעשה, בערך 29% (4.63 טריליון) מהחוב הכולל של 16 טריליון הוא חוב שאנו חבים לעצמנו: ביטוח לאומי, ביטוח בריאות, ותוכניות הפרישה לחיילים ועובדי ציבור. לצורך השוואה רק 1.1 טריליון/8.2% הוא החוב לסין, הנושה הזר הכי גדול שלנו, וזה ששומעים עליו הכי הרבה. ליפן אנחנו חייבים בערך סכום זהה. (נכון ל-2016 החוב האמריקאי צמח ל-19 טריליון דולר).

האם ה-2.7 טריליון באמת קיים?

בטח שמעתם סיפורי בלהות שהקרן הזו לא באמת קיימת. שהממשלה כבר בזבזה את הכסף. אז, כן. ולא…

אין באמת "כספת" במקום כלשהוא שמלאה בשטרות של $100,000. (אלה הודפסו ב-1934 וכונו "תעודות זהב". הנשיא וודרו וילסון זכה להיות זה שמוטבע עליהם. השימוש בהם נעשה רק להעברות רשמיות בין הבנקים המרכזיים, ומעולם לא היו זמינות לציבור הרחב.)

בעצם, הקרן הזו היא אוסף של אג"ח ממשלתי אמריקאי.

אז בשביל לענות על השאלה, "האם הכסף באמת נמצא?", צריך להבין מעט מה הם אותם אג"ח וכיצד הם עובדים.

בכל פעם שגוף מסוים מנפיק אג"ח, הוא עושה זאת על מנת לגייס כסף שהוא מתכוון להוציא. הקרן והריבית משולמים בתאריך עתידי מתוך רווחים עתידיים. למעשה, אג"ח אמריקאי – מה שמוחזק בקרן ביטוח לאומי – נחשבים ההשקעות הבטוחות ביותר בעולם. הם נתמכים, לפי הביטוי הידוע, "על ידי האמון והאשראי המלאים של ממשלת ארה"ב." כמובן שמדובר בנו, משלמי המסים האמריקאיים ואותם אנשים להם חבים את ה-2.7 טריליון.

אז האג"ח הנ"ל שמוחזקים בקרן הנ"ל, הם דברים אמיתיים בעלי ערך אמיתי, בדיוק כמו האג"ח המוחזקים על ידי הסינים, היפנים, קרנות נאמנות אג"חיות, ומשקיעים בודדים.

כן, אבל עדיין הייתי מרגיש יותר טוב אילו הם לא היו מבזבזים את הכסף שהפקדתי ושהוא באמת היה מזומן בכספת שאוכל לקחת ממנו בעתיד

טוב, בסדר, אבל מזומן היא השקעה ממש גרועה לטווח הארוך. לאט לאט, אינפלציה שוחקת את כוח הקנייה שלו.

חשוב להבין שכל פעם שאתם משקיעים כסף, הכסף הזה "מבוזבז". אם יש לכם תוכנית חיסכון בסניף הבנק שלכם, הכסף לא פשוט יושב לו בכספת. הבנק מלווה את הכסף הזה לאחרים, ומרוויח בינתיים ריבית. לא כל הכסף שנמצא בפקדונות וחסכונות זמין למשיכה באופן מיידי.

אם זהו סיכון גדול מדי עבורכם, החלופה שלכם היא פשוט לדחוף את המזומן לתוך המזרן שלכם או בכספת. אילו הממשלה הייתה עושה זאת, הקרן הייתה כעת מפוצצת במזומנים. כלומר, חתיכות קטנות של נייר שנתמכים "על ידי האמון והאשראי המלאים של ממשלת ארה"ב."

לפחות האג"ח הממשלתיות משלמות ריבית.

מתי כדאי להתחיל לקחת את הכסף

(המתורגמן: זהירות! אלו התנאים לקבלת קצבה מ-Social Security בארה"ב ולא המצב בישראל)

ברגע שתגיעו לגיל 62, אתם יכולים לבחור להתחיל לקבל את קצבת הזקנה. הקאטץ' הוא שככל שתתחילו יותר מוקדם, הקצבה שלכם תהיה קטנה יותר. ככל שתדחו את קבלת הקצבה (עד גיל 70), התשלומים יהיו גדולים יותר. כמובן, ככל שתדחו תקבלו את הקצבה מספר קטן יותר של שנים.

מאות מאמרים נכתבו כבר על אסטרטגיות שונות שניסו לענות על השאלה "מתי להתחיל למשוך את הקצבה?" במאמרים מתוארים אסטרטגיות מפולפלות ולעתים מסובכות. אני קראתי כמה מהמאמרים, והגישה שלי היא שזה בעצם די פשוט בסופו של דבר: היות והטבלאות האקטואריות של הממשלה הם טובות מאוד, התשלומים שתקבלו די הולכות יד ביד עם הסיכויים. הנה מה שאתם צריכים לשאול את עצמכם, לפי הסדר:

- מתי אני צריך את הכסף? אם אתם באמת ובתמים צריכים את הכסף היום, שום דבר אחר לא משנה. אך כל חודש שתדחו, הקצבה החודשית תגדל.

- האם אתם חושבים ש-Social Security יקרוס ויפסיק לשלם? אם אתם מאמינים בזה, כמובן שתרצו למשוך כל עוד ניתן. לדעתי, אני חושב שאתם טועים, ואסביר בהמשך מדוע.

- כמה שנים אתם צפויים לחיות? ככל שתחיו יותר זמן, זה יותר ישתלם לכם לחכות עם התחלת הקצבה. נקודת האיזון עבור הגילאים 62-66 הוא בערך גיל 84. כלומר, אם תחיו מעל גיל 84 אז תקבלו יותר בסה"כ אם תדחו את הקצבה עד אחרי גיל 66. אם אתם חושבים שתמותו לפני גיל 84, ייתכן שתרצו לקחת את הקצבה מוקדם יותר. אלא אם כן…

- אתם נשואים והייתם בן/בת הזוג בעלי המשכורת הגבוהה יותר. אז תרצו לשקול גם כמה בן/בת הזוג שלכם יחיה. אם סביר שהם יחיו יותר מכם, כאשר אתם תמותו הם יוכלו להחליף את הקצבה הנמוכה שלהם בקצבה שלכם (שהיא גבוהה יותר).

לדוגמא, אשתי ואני נמצאים בקו הבריאות. אך אם נסתכל על ההיסטוריה המשפחתית שלנו, ובגלל שסטטיסטית נשים חיות יותר מגברים, הניחוש שלי שהיא תחיה יותר ממני. אני מניח שאני אחיה עד בערך 80-85. אילו הייתי לבדי, הייתי מתחיל למשוך מיד. אבל היא יכולה להגיע גם ל-95-100. כאשר אמות תהיה לה האופציה להחליף את הקצבה שלה בשלי. היות והקצבה שלי תהיה גבוהה יותר, זה בדיוק מה שהיא תעשה. על מנת לתת לה את הקצבה הגבוהה ביותר האפשרית, אני אדחה את התחלת הקצבה עד גיל 70. היא תתחיל לקחת את שלה בגיל 66.

עוד דבר ששווה לשקול: ככל שמזדקנים, היכולת השכלית פוחתת. יותר קשה לנהל את תיק ההשקעות ביעילות. אנחנו הופכים להיות תלויים באחרים. בנקודה זו, לקצבה חודשית אמינה מהממשלה יש יותר ערך מהכסף עצמו.

כמובן שאין באמת דרך לדעת מה צופן העתיד. הכי טוב שנוכל לעשות זה לשחק על האחוזים.

אבל Social Security אבוד! אני לוקח את הקצבה שלי במיידי

ישנם כאלה שמחליטים לקחת את הקצבה שלהם בדיוק בגיל 62, למרות הסכום הקטן היותר. לחלק זה בגלל שהם חייבים את הכסף בשביל לחיות ואין להם ברירה. אך ישנם אחרים הפועלים מתוך פחד. הם מאמינים ש-Social Security יקרוס במהלך חייהם והם רוצים לקבל כמה שיותר כל עוד הם יכולים. אם אתם בני 55 ומעלה, אתם תקבלו כל אגורה שמובטחת לכם. הנה הסיבות מדוע:

- Social Security נתמך בידי ה-AARP, הלובי החזק ביותר בהיסטוריה.

- זקנים הם אחוז הולך וגדל מהאוכלוסיה.

- זקנים מצביעים בקלפי.

- פוליטיקאים לא נוטים לקחת הטבה מאוכלוסיה גדולה אשר מצביעה.

- לכן, כל הפתרונות המוצעים עד כה ישפיעו רק על מי שצעיר מגיל 55.

טוב, אז הכל טוב ויפה אבל אני צעיר מ-55! מה לגביי?

עבור מי שבגיל 55 ומעלה, מסתבר ש-Social Security הייתה עסקה טובה. אך הדור שלי והדור שמעליי כנראה יהיו האחרונים שיהנו מהטבות מפליגות כל כך. המערכת נמצאת בבעיה ובוודאות יצטרכו לבצע בה שינויים. לאלו שמתחת לגיל 55 היום, העסקה כנראה לא תהיה כל כך מתוקה. אתם יכולים לצפות לדברים הבאים:

- לקבל 100% מכל קצבה מובטחת, אך ההבטחות יהיו נמוכות יותר.

- זה יעלה לכם יותר. השכר המקסימלי לצורך תשלומי הביטוח יועלה בהמשך. ב-2003 השכר השנתי המקסימלי שהיה חשוף לביטוח לאומי היה $87,000. ב-2013 כבר עמד על $113,700. המגמה הזו תימשך.

- "גיל הפרישה הרשמי" יועלה. פעם זה היה 65. עבורי זה 66. לכל מי שנולד ב-1960 או מאוחר יותר, זה כבר יהיה 67. הגילאים הללו ימשיכו לעלות בעתיד.

- הקצבה עשויה להיות "מבוססת הכנסות". כלומר, מבוססת על הצורך שלכם לקבל אותה ולא על כמה שילמתם לתוך המערכת.

- קונגרס ימשיכו לשחק עם החוקים אבל בסופו של דבר Social Security עדיין יהיה קיים.

אז, האם Social Security הוא עסקה טובה?

אז, זה תלוי. לאלו שאחראים עם הכסף שלהם וקוראים את הספר הזה, כנראה שלא. אם תקחו את ה-7.65% מהשכר שלכם שאתם מחויבים לשלם, ביחד עם ה-7.65% שהמעסיק שלכם מחויב לשלם (החל מ-2015), והייתם משקיעים אותם במהלך העשורים באמצעות האסטרטגיות שהצגתי לכם כאן בספר, כנראה שהייתם הרבה יותר מסודרים. בנוסף, הכסף היה בידיכם ולא כפוף להחלטות שרירותיות של הממשלה. אבל זה נכון רק למעטים שבינינו.

אני מספיק מציאותי בשביל לדעת שרוב האנשים מפשלים עם הכסף שלהם. ללא Social Security רבים מהם היו באמת אוכלים אוכל חתולים בזקנתם. לא רק שאנחנו היינו צריכים לקרוא בתקשורת על רוע גורלם, ייתכן והמחוקקים היו יוצרים משהו הרבה יותר דרקוני מ-Social Security על מנת לפתור את הבעיה. אז כן, עבור הרוב הגדול של האוכלוסייה זו אכן עסקה טובה. אך כנראה לא בשבילכם. או בשבילי.

ההמלצה שלי

תכננו את עתידכם הפיננסי כאילו Social Security לא יהיה שם בשבילכם. הוציאו פחות ממה שאתם מכניסים, השקיעו את ההפרש, הימנעו מחובות וצברו כסף F-You. היו עצמאיים, גם מבחינה כלכלית וגם מכל הבחינות. אם וכאשר תקבלו קצבה מ-Social Security, תיהנו 🙂

רוצים לדעת איפה אתם עומדים מבחינת Social Security?

(המתורגמן: גם אם אתם ישראלים שעבדתם בארה"ב או שאתם עצמאים ושילמתם ל-Social Security, צריך כרטיס אשראי ומספר טלפון אמריקאי שיכול לקבל סמסים בשביל לפתוח חשבון באתר של Social Security)

לכו ל: http://ssa.gov/myaccount. זהו האתר של Social Security וברגע שתפתחו שם חשבון, תוכלו לראות איפה אתם עומדים. תוכלו לבדוק שהדיווח על ההכנסות שלכם היה מדויק. זה מאוד חשוב מכיוון וההכנסות שלכם לאורך השנים משפיעות על גודל הקצבה שתקבלו.

אני יודע שעבור הרוב הגדול הפרק הזה לא היה רלוונטי. אבל אני פשוט מוקסם בכל פעם מסגנון הכתיבה הזורם והפשוט של ג'ים שהרגשתי צורך לתת את נקודת המבט שלו גם על זה. בנוסף, ניתן לגזור חלק מהעצות שלו לגבי המצב בישראל.

בעיקרון בישראל הקצבה הבסיסית היא 1,531 ש"ל לחודש ליחיד, ומגיל 80 עולה ל-1,617 ש"ח. לזוג אשר אחד זכאי והשני לא זכאי, יקבלו 2,301 ש"ח או 2,387 ש"ח אם הזכאי מעל גיל 80 (מקור). בנוסף, יש תוספות לקצבה בתלות בכמות השנים שעבדתם ואם אתם מחליטים לדחות את תחילת קבלת הקצבה או לא, או שאתם דוחים בגלל שאתם לא זכאים לקצבה בגלל שאתם עדיין עובדים.

בעיקרון פעם היו מקבלים 2% תוספת עבור כל שנת ותק (שנת ותק היא שנה ששילמתם ביטוח לאומי), רק עבור שנים החל מ-10 שנות ותק, כעת מתחילים לצמצמם את הדרישה ל-10 שנים הראשונות והחל מ-2020 הותק יתחיל להיצבר החל משנת הביטוח הראשונה (כנראה אחרי שתסיימו את הצבא) (מקור).

לגבי דחיית הקצבה, כרגע גיל הפרישה מוגדר 67 (לגברים, לנשים יש טבלה), וניתן לדחות את תחילת קבלת הקצבה עד גיל 70 (לנשים יש טבלה). על כל שנת דחייה מקבלים תוספת של 5% לקצבה.

תיאורטית אישה שפרשה בגיל 62 עם ותק מקסימלי (תוספת של 50% לקצבה) וחיכתה עד גיל 70 יכולה לקבל קצבה של 3,393 ש"ח.

אם ניקח את קו המחשבה של ג'ים, זה צריך להיות השיקולים שלכם למתי להתחיל למשוך קצבת זקנה:

- הצורך בכסף היום. אם צריך, תתחילו למשוך.

- כמה אתם סומכים שביטוח לאומי יהיה שם? אם לא, תתחילו למשוך. לדעתי, קו הפטרנליזם בישראל דווקא יתרחב, ויעלו מסים ויעשו מה שצריך כדי שקצבאות הזקנה ימשיכו לזרום. במצב הנוכחי ב-2024 התשלומים יתחילו להיות גדולים מהתקבולים, וב-2042 ביטוח לאומי צפוי לפשוט רגל ללא התערבות חיצונית (מקור).

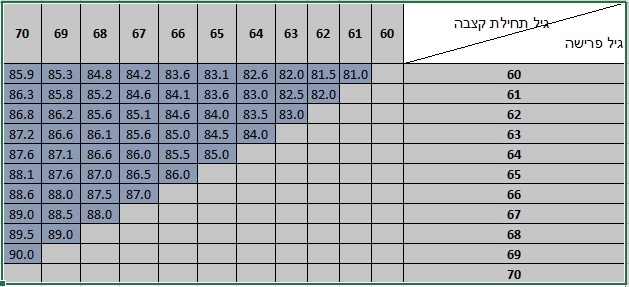

- דחיית מועד התחלת הקצבה. אז ככה אם ה-5% תוספת מצטברת כריבית דריבית אז זה מעניין וראו את הטבלה המצורפת. אם זה מצטבר כריבית פשוטה, כלומר 5% מקצבת הבסיס תוספת לכל שנה, אז אם אתם חושבים שתחיו יותר מ-20 שנה מיום תחילת קבלת הקצבה שווה לכם לדחות. למשל: אם אתם חושבים שתחיו מעבר לגיל 90 אז שווה לכם לדחות עד גיל 70 את מועד תחילת הקצבה.

למשל: אשה שפרשה בגיל 62 שווה לה לדחות בשנתיים את תחילת קבלת הקצבה, אם תחיה לפחות עד 83.5.

בקיצור, לא הייתי חושב על זה יותר מדי. אמנם קשה לא לעשות אופטימיזציה להכל, אבל אני רוצה להביא את עצמי למצב שאני אוכל לדחות את הקצבה לפחות עד גיל 70, כלומר שאחיה לפחות עד גיל 90 🙂

לינק לפרק הקודם: סדרת ההשקעות של JL Collins – איך למשוך את ה-4%

לינק לפרק הבא: סדרת ההשקעות של JL Collins – איך לתרום כמו מיליארדר

רק מצין שהיום אוכל לחתולים עולה הרבה יותר מאוכל לבני אדם.

אהבתיאהבתי