לידה הינה אירוע מרגש, משנה סדרי חיים, ועבור נשים מסויימות, יכולה להיות אפילו עסק כלכלי רווחי. אל דאגה, אני לא מציע לכן להביא ילדים משיקולים פיננסיים, אבל אם אתן כבר בהייטק ומחזיקות RSU, חבל להשאיר כסף על הרצפה של חדר הלידה 😉

עבור עובדות רבות בתעשיית ההייטק, מניות חסומות (RSU) מהוות רכיב משמעותי מחבילת התגמול הכוללת. כאשר עובדת מתכננת חופשת לידה, שילוב נכון בין מועדי הבשלת המניות, פדיונן, וחוקי המס והביטוח הלאומי בישראל עשוי להיות שווה עשרות אלפי שקלים בנטו.

בפוסט הזה אציג מסגרת מחשבתית בשביל לאפשר חישוב ותזמון מכירת RSU שתאפשר הגדלת דמי הלידה הכוללים לעומת המצב בה לא עושים כלום ומסתמכים רק על המשכורת השוטפת בשביל להוות בסיס לחישוב דמי הלידה מביטוח לאומי.

קריאה קודמת הכרחית

אם אתם במיטה או בשירותים וחסר לכם משהו מעניין לקרוא, אני מציע את הפוסטים הבאים שכל שכיר/ה בישראל חייב לקרוא כדי להבין איך מחשבים את הסכום העצום שלוקחים לו בתלוש שכר כל חודש:

- ניכוי מס במקור לשכירים בישראל דרך התלוש

- איך מחושב ביטוח לאומי בישראל לשכירים

- ניכוי ביטוח לאומי במקור לשכירים בישראל דרך התלוש

- מיסוי RSU לשכירים בישראל

סדר הקריאה של הפוסטים חשוב, כי כל פוסט מפנה ומתייחס לקודם.

מסגרת מחשבתית לחישוב דמי לידה אופטימליים

בפוסט "איך מחושב ביטוח לאומי בישראל לשכירים", מובהר שישנם תשלומים מסוימים (תשלומים חד פעמיים מהמעסיק שהינם מעל רבע שכר המינימום לחודש), שעבורם ביטוח לאומי פורס את ההכנסה אחורה 12 חודשים (חודש קבלת התשלום ו-11 החודשים שלפניו). מסתבר שהחלק הפירותי במיסוי RSU נחשב הכנסה כזאת.

אני יודע מה אתם חושבים. יש לנו יכולת ליטרלי לשלוט על מועד קבלת הכנסה שממוסה בביטוח לאומי, ולכן יכולה להוות בסיס לדמי לידה.

דמי לידה מחושבים באמצעות הגבוה מבין הממוצע של שלושת חודשי העבודה המלאים שקדמו ללידה, לבין הממוצע של ששת חודשי העבודה שקדמו ללידה. אז מה שאתן צריכות לכוון, זה להגדיל את השכר המבוטח לביטוח לאומי לחודשים אלו. על מנת לעשות זאת ניתן לפדות RSU מחודש הלידה עצמה ועד 9 חודשים אחרי. בנוסף, יש גם דמי לידה מקסימליים (בחישוב יומי זה יוצא 1,752 ש"ח ליום שזה מקביל להכנסה המקסימלית שחשופה לביטוח לאומי 51,910 ש"ח לחודש).

איך נחליט באיזה חודש לעשות? נזכור שמס הכנסה מחושבת על הכנסה שנתית כוללת, ושמס ההכנסה על מכירת RSU ממוסה בשנה בה מכרתם את המניות. לכן נשאף שהמכירה תתבצע בשנת הלידה או בשנה שאחריה, בתלות בסך ההכנסות הצפויות לכן באותם שנתיים, כולל: משכורת, דמי לידה והכנסות נוספות (אם יש) שממוסות במדרגות מס הכנסה.

בשולי הדברים נזכור שיש גם מס יסף 3% על הכנסות כוללת מעל 721,560 וגם מס יסף חדש של 2% על הכנסות הוניות מעל 721,560 (כולל החלק ההוני ממכירת RSU). אז אפשר גם להכניס את זה לאופטימזציה.

אז מה הפרמטרים העיקריים שנכניס לניתוח אם וכמה מניות RSU כדאי לנו למכור:

- נרכז את המשכורת של 3-6 חודשים לפני הלידה (אפשר גם לפי הערכה) ונבחן האם לפי המשכורת אנו נקבל דמי לידה מקסימליים ליום. מחשבון דמי לידה של ביטוח לאומי. אם לא, נמשיך לסעיף הבא.

- נחשב כמה הכנסה פירותית נוכל לממש כדי להגיע לדמי לידה מקסימליים, אז צריך לחשב את הפער מדמי הלידה ליום שאנו נקבל בהתבסס על המשכורת לדמי הלידה המקסימליים ליום.

- נעשה רשימה של כל המניות ברשותנו שכבר הופשרו (או עתידים להיות מופשרים עד 9 חודשים אחרי הלידה). במיוחד חשוב לדעת את ההכנסה הפירותית שנובעת ממכירת כל מניה. מדובר במחיר הממוצע הדולרי של המניה ב-30 ימי המסחר שקדמו להענקה שלהם, כפול שער השקל-דולר הנוכחי.

- נעשה רשימה של כל ההכנסות שלנו בשנת הלידה, ונעשה תחזית לשנה שאחריה. בשנה שבה צפויות פחות הכנסות, זו השנה שבה נממש את המניות (כמובן הכל במידת האפשר).

הערה: נשים רבות לוקחות יותר מ-15 שבועות חופשה לאחר לידה. רבות מאריכות ל-6-12 חודשים. אז במקרה כזה אם 12 החודשים שקדמו למכירה כוללים גם חל"ד וגם חל"ת, הסכום עדיין יפרס עד 12 חודשים לאחור, אבל הוא יפרס רק על חודשים בהן העובדת עבדה בפועל וחודשי החל"ד. כלומר, חודשי החל"ת לא יקבלו פריסה, אז המכנה יקטן, וסכום שישויך לכל חודש יגדל.

למשל: אם הלידה באפריל 2025, ומקבלים דמי לידה עבור אפריל-מאי-יוני, ואז בחודשים יולי-נובמבר לוקחים חל"ת, וחוזרים לעבוד בדצמבר, וגם מבצעים מכירה בדצמבר. אז בגלל שהיולדת לקחה 5 חודשי חל"ת הסכום בעצם יתחלק רק ל-7 חודשים: ינואר-יוני ודצמבר. אז צריך לקחת את זה בחשבון בחישובים שלנו. זה בעצם מאפשר לנו למכור "פחות".

דוגמא פרקטית

ניקח מישהי אנונימית לחלוטין ונקרא לה נועה. במזל טוב נועה ילדה באפריל 2025. היא קיבלה דמי לידה עבור אפריל עד יוני, לקחה חל"ת נוסף מיולי עד סוף נובמבר (5 חודשים) וחזרה לעבודה ב-1 לדצמבר 2025. בואו נראה איך נועה עובדת לפי השלבים השונים לעיל.

משכורות לפני הלידה

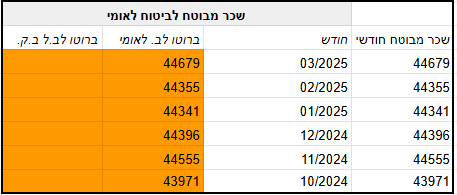

נועה הסתכלה בתלושי השכר שלה בחודשים הרלוונטיים (אוקטובר 2024-מרץ 2025) וחיפשה את המילים "שכר לביטוח לאומי" וגם "שכר לב.ל ב.ק". זה מה שהיא ראתה:

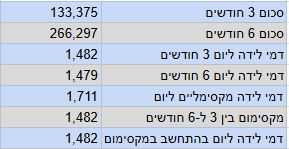

נועה הזינה את הנתונים למחשבון של ביטוח לאומי וקיבלה שבשכר הנ"ל היא תקבל דמי לידה של 1,482 ש"ח לכל יום של חופשת לידה. אפשר לראות את החישובים שעשתה כאשר את הסכום של 3 חודשים מחלקים ב-90 ואת הסכום של 6 חודשים מחלקים ב-180:

חישוב הפער לדמי לידה מקסימליים

ב-2025 דמי הלידה המקסימליים היו 1,711.33 ש"ח ליום. כלומר יש פער של 229.39 ש"ח ליום. היות והשתמשנו בחישוב של 3 חודשים כי זה נתן לנו דמי לידה ליום גבוהים יותר, נכפיל את הפער ב-90. לאחר מכן, צריך להתחשב בכמות החודשים בפועל עליהם תיפרס ההכנסה. במקרה הספציפי הזה מדובר ב-7 חודשים (12 פחות 5 חודשי החל"ת), לכן נחלק ב-3 ונכפיל ב-7.

229.39 * 90 * 7/3 = 48,172

והפער לדמי הלידה עצמם (כמה נקבל מביטוח לאומי), זה לקחת את ההפרש ליום והכפיל ב-105 שזה מספר ימי חופשת לידה (יש כאלה שחולקות עם בן/בת זוג את חופשת הלידה ואז צריך להכפיל במספר הימים בפועל שמקבלים).

229.39 * 105 = 24,085

לסיכום: נועה צריכה לפדות RSU כך שהחלק הפירותי מהמכירה תהיה שווי 48,172 ש"ח, וזה יגדיל לנו את דמי הלידה שלנו מ-155,610 ש"ח ל-179,695 ש"ח.

אילו נועה לא הייתה לוקחת חל"ת לאחר החל"ד, היא הייתה צריכה להכפיל ב-12 חלקי 3 בחישוב:

229.39 * 90 * 12/3 = 82,580

רשימת מניות למכירה

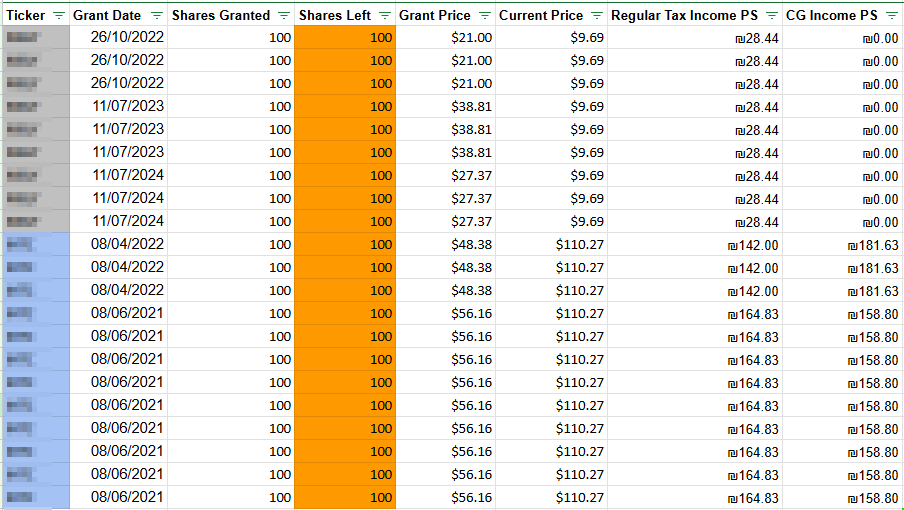

נועה נכנסה לחשבון הברוקר, והורידה קובץ אקסל עם כל השכבות שקיבלה מהמעסיק עד כה. אחרי עיבוד קל יצא לה גליון משלה. כמה הסברים:

- Grant Date – התאריך בה התקבלו המניות

- Shares Granted – כמה מניות הוענקו

- Shares Left – כמה מניות נשארו (כי אולי כבר מכרנו בעבר)

- Grant Price – שווי ההענקה (אותו ממוצע של 30 יום שקדמו להענקה)

- Current Price – שווה המניה הנוכחי נכון להיום

- Regular Tax Income PS – כמה הכנסה פירותית יצא ממכירת כל מניה, כאשר לוקחים את הנמוך מה-Grant Price וה-Current Price ומכפילים בשער השקל-דולר הנוכחי.

- CG Income PS = החלק ההוני ממכירת כל מניה.

עכשיו המשימה של נועה יהיה למצוא שילוב של שורות שיתנו לה את הסכום המיועד – 48,172 בעמודה של Regular Tax Income PS. עכשיו יש לנו שיקול שהוא יותר אמנות מאשר חישוב כלכלי קר. בגדול נרצה שהחלק ההוני מהמכירה יהיה כמה שיותר קטן, כדי לשלם כמה שפחות מס כולל (פירותי + הוני) בגין המכירה. עם זאת, יש כאלה שאם יש להם יותר ממניה אחת (כמו בדוגמא) הם יעדיפו להקטין מהמניה שמהווה אחוז יותר גדול מהתיק. נועה בחרה באופציה השנייה, ולכן בחרה את השורות בהן החלק הפירותי הינו 164.83 ש"ח פר מנייה. כמות המניות שנועה תצטרך למכור הינו 48172 לחלק ל-164.83 יוצא 293 מניות. היות ויש יותר מ-293 מניות בשורות הללו, אפשר להתקדם עם התוכנית הזו.

הערה קטנה: בגדול מהלך של פדיון RSU הוא מבורך כי הוא מקטין לנו סיכון במניה בודדת. לרוב אנחנו דוחים את המכירה שלהם בגלל המיסוי הגבוה שיכול להגיע עד 62.17% על החלק הפירותי מהמכירה. אבל פה יש לנו הזדמנות גם להוריד סיכון בתיק ההשקעות שלנו וגם לשלם על זה פחות מס (כי מקבלים "החזר" בדמות דמי לידה מוגדלים 🙂 ).

רשימת הכנסות לשנת הלידה ולשנה העוקבת ותזמון המכירה

נועה יצאה לחופשת לידה מהלידה ועד סוף נובמבר 2025.

היא חישבה שממשכורת ב-2025 היא תקבל סה"כ 160,914 ש"ח ועוד 155,610 ש"ח דמי לידה סה"כ = 316,524. בשנת 2026 היא מתכננת לעבוד כל השנה בשכר הרגיל שלה – מעל חצי מליון ש"ח לשנת 2026. לכן הבחירה כאן הייתה ברורה ואת מכירת ה-RSU היא תזמנה לדצמבר 2025 (לאחר שידעה על כל ההכנסות שלה).

סיכום והמלצות פרקטיות

תכנון דמי לידה מבוסס נתונים עבור עובדות הייטק מחזיקות RSU דורש סימולציה מדויקת המשלבת את לוחות זמני ההבשלה, צפי הלידה, וגובה ההכנסות השוטפות. כמובן שצריך לדעת את חוקי המס השונים, כולל את אלו המוזרים של ביטוח לאומי.

התהליך המחשבתי שעברה נועה והחישובים שנבעו ממנו מדגימים כיצד הצלבת הנתונים מאפשרת לקבל החלטה מושכלת: תזמון המכירה בדיוק בנקודת המפגש שבין חלון ההשפעה של ביטוח לאומי (3-6 חודשים לפני ועד 6-9 חודשים אחרי) לבין שנת המס בעלת שיעור המס האפקטיבי הנמוך ביותר.

הבהרה: המידע המוצג בפוסט זה הינו למטרות העשרה ולימוד בלבד, מבוסס על ניתוח עצמאי של תקנות המיסוי והבט"ל, ואינו מהווה תחליף לייעוץ מס או ייעוץ פיננסי פרטני.

הכותב אינו מוסמך כיועץ מס, הכתוב אינו מהווה ייעוץ מקצועי.

תודה!

מה עם מעסיקים בהייטק שנותנים השלמה (מעבר ל15 שבועות דמי לידה) לעוד כמה שבועות משכורת על חשבונם? נגיד X שבועות בתשלום עד 100% מה־base pay, ושסך התשלומים מכל המקורות, כולל דמי לידה, לא יעלה על 100% מה־base pay. מה כדאי לעשות במקרה הזה כדי למקסם? האם אפשר בכלל?

כי גם לא נשמע שיש מה למכור RSU לפני כדי להעלות את דמי הבט"ל, וגם אין זמן בו לא "עובדים" אז בעצם המשכורת ממשיכה אפילו בחופשת הלידה.

אהבתיאהבתי

הפוסט מתייחס לזה, זה אותו חישוב בדיוק.

אם הbase_pay נמוך מהתקרה לביטוח לאומי אז יש בשר.

אהבתיאהבתי

ואז ההיגיון הוא שב15 שבועות דמי הלידה מביטוח לאומי יהיו גבוהים יותר, אבל העוד כמה שבועות על חשבון המעסיק – לא. נכון?

אהבתיאהבתי

זה תלוי מאוד מה התנאים של המעסיק, לרוב הוא פשוט משלם לך את הברוטו הרגיל שלך. אז כן דמי הלידה יגדלו, והברוטו הרגיל של המעסיק לא יגדל.

אהבתיאהבתי

אוקיי תודה. ואם מראש הגענו כבר לדמי הלידה המקסימלים ליום אז אין מה לאפטם פה מבחינת להגדיל את השכר…

אהבתיאהבתי

נכון

אהבתיאהבתי

מה בנוגע למס יסף ומכירת הRSU? זוג נשוי שמחויב בדו"ח שנתי בגלל המשכורת של הבעל. אם האישה תמכור RSU עד לרף שבו הרווח מהמניות + המשכורת השנתית לא מגיעים לסף של מס היסף, עדיין הוא יגבה בשל הדו"ח המשותף?

כלומר – האם ניתן לבצע אופטימיזציה בהקשר של מס יסף? כי עכשיו לא עובדים כמה חודשים ויש פתח להשלמה עד הרף

אהבתיאהבתי

מס יסף לא נגבה בגלל דוח משותף. החישוב פרטני לכל בן/בת זוג.

ההכנסות מRSU כולל החלק ההוני משויכים לבן הזוג שהרוויח אותם מהמעסיק, ולכן במקרה המתואר לא יחול מס יסף על ההכנסות הללו.

כלומר ניתן לבצע את האופטימזציה שציינת, אבל השאלה העיקרית היא לא לגבי מס היסף אלא לכל 47% המס שיגבו עבור המכירה עוד לפני היסף.

אהבתיאהבתי

מה בנוגע לדחיית דמי הלידה לשנה הבאה? לידה בנובמבר/דצמבר, ככה שחופשת הלידה מתפרסת על פני שנתיים. מה כדאי לעשות במצב כזה?

אהבתיאהבתי

את יכולה קודם כל לא להגיש את הבקשה לקבל דמי הלידה עד השנה החדשה ואז כל ההכנסה תשויך לשנה החדשה.

אם כבר קיבלת בנונמבר/דצמבר, ניתן להגיש טופס 116ג עם הדוח השנתי ולייחס לפי החלק היחסי של חופשת הלידה לכל שנה.

אהבתיאהבתי

השאלה איך יודעים אם זה הדבר הנכון לעשות…?

אהבתיאהבתי

על ידי עריכת סימולציית מס לשתי השנים הרלוונטיות, ובחירה באופציה שמורידה את חבות המס המצרפית לשתי השנים.

אם רוצים החלטה לפי גב מפית/אצבע לרוח, אז עדיף לתעדף את השנה בה נרוויח פחות (כנראה בגלל חופשת הלידה ואולי גם חל"ת).

אהבתיאהבתי

אותו הגיון אפשר ליישם גם על מילואים במקרה?

אהבתיאהבתי

היי, כן בהחלט.

אהבתיאהבתי