טוב נו…. יכול להיות שטיפה הגזמתי. כאילו מילוי ה-FBAR באמת לקח לי 10 דקות, אבל איסוף המידע לקח לי עוד כ-20 דקות. אבל אני מסודר כזה. מהאלה שכל דוח מקופת הגמל ישר שם בדרופבוקס.

עדכונים: תאריך הגשת ה-FBAR שונה החל משנת המס 2016 וחובה להגיש אותו באותו תאריך של הדו"ח הכנסות (1040). בעיקרון זה ה-15 לאפריל, והשנה זה יוצא ב-15.7.2020 (בגלל הקורונה). עם זאת, ל-FBAR יש הארכה אוטומטית (שאפילו לא צריך לבקש אותה) של 6 חודשים. השנה זה יוצא ב-15.10.2020.

למען הסר ספק, לא מגישים את ה-FBAR ביחד עם דו"ח המס השנתי. ה-FBAR מוגש באתר ייעודי משלו. הפרטים מופיעים בפוסט הנ"ל.

מה זה בעצם FBAR?

תזכורת: על אזרח אמריקאי יש שתי חובות דיווח לכל שנת מס:

- דיווח על הכנסותיו העולמיות (Individual Tax Return) – בבלוג עברנו על חלק מהטפסים שצריך למלא בשביל זה עד כה

- דיווח על חשבונות זרים שיש לו (FBAR)

הפוסט היום עוסק בדיווח השני – שהוא בעצם סוג של הצהרת הון זר שיש לאזרח. הדיווח הוא על חשבונות קיימים, ללא קשר אם חשבונות אלו מפיקים הכנסה.

מי צריך למלא FBAR

כל יישות אמריקאית נדרש למלא FBAR אם מתקיימים לגביו שני התנאים הבאים:

- ליישות הייתה עניין/בעלות או הרשאת חתימה בלפחות חשבון אחד הממוקם מחוץ לשטח ארה”ב, ובנוסף,

- הסכום של כלל החשבונות הזרים עלה על $10,000 בכל זמן שהוא במהלך השנה המדווחת.

יישויות אמריקאיות כוללות אזרחי ארה”ב, תושבי ארה”ב (בעלי גרין קארד – גם אם כבר לא גרים בארה”ב), חברות או שותפויות או עסקים עצמאיים שנוצרו בתוך ארה”ב או תחת חוקי ארה”ב, נאמנויות ועזבונות שנוצרו תחת חוקי ארה”ב.

אני כאן כדי להסביר ליחידים כיצד למלא את הדוח. בעלי עסקים, חברות, ושותפויות למיניהן, גשו לרואה חשבון מוסמך, ומקדו את המאמצים שלכם בפיתוח העסק.

אז תכלס, מה אני צריך לדווח

מה?

אני אתן פה רשימה, שהיא חלקית, אבל תכלול את רוב החשבונות הנפוצים בישראל שיש לאנשים שאותם יש לדווח ב-FBAR.

- חשבונות בנק זרים (זרים = בישראל או בכל מקום אחר בעולם מלבד ארה”ב)

- חשבונות ברוקר זרים (בישראל או בכל מקום אחר בעולם מלבד ארה”ב)

- קופות גמל (גם קופות גמל פנסיוניות וגם קופות גמל להשקעה)

- ביטוחי מנהלים

- קרנות פנסיה

- קרנות השתלמות

- ביטוחי חיים עם מרכיב חיסכון (יש לדווח על ערך החיסכון בלבד ולא על ערך הביטוח)

חשבונות נוספים שאתם תצטרכו לדווח אם יש לכם הרשאת חתימה למשוך מהם כספים (זכרו שזו רשימה חלקית בלבד):

- חשבונות של המעסיק

- חשבונות של וועד הבית

- חשבונות של בן משפחה שיש לכם בו הרשאת חתימה

- חשבונות של ילדים שאתם מורשים למשוך כספים מהם

צריך לזכור שהחובה היא על דיווח בלבד. אין כאן (בהכרח) מיסוי על החשבונות האלו. עם זאת, צריך לזכור שייתכן והמעסיק לא ישמח לשתף אתכם ואת ה-IRS בנתונים של חשבון הבנק של העסק. מצבים אלו בהחלט יכולים להיות לא נעימים, ויש ביקורת רבה בעולם על חובת הדיווח הזאת (לא שזה עוזר, כן?).

כמה?

התנאי השני שבגינו צריך לדווח היה שהסכום הכולל של כל החשבונות עלה על $10,000 דולר מתישהו במהלך השנה.

ככה תבדקו אם עברתם את הסף:

- מכינים רשימה של כל החשבונות שלכם:

- מחשבון הבנק מדפיסים תדפיס של העו”ש של השנה החולפת

- מקופות הגמל, ביטוחי מנהלים, קרנות פנסיה וקרנות ההשתלמות מכינים את הדו”ח השנתי

- רוב בתי ההשקעות/ברוקרים מפיקים דו”ח של יתרות במהלך השנה (בדומה לעו”ש בבנק)

- מחפשים את הערך המקסימלי בשקלים של החשבון במהלך השנה. זה לא תמיד יהיה פשוט, לפעמים העברתם הרבה כסף מהחשבון במהלך השנה (למשל לקניית דירה), לפעמים הבנק שלכם מכיל הרבה תתי-חשבונות (עו”ש, השקעות, חסכונות וכו’).

- בבנק תוכלו לעבור על העו”ש ולראות מתי הוא היה הכי גבוה במהלך השנה.

- בקופות הגמל, לרוב, זה יהיה הערך בסוף השנה (אם משכתם כסף זה יכול להיות ערך בתאריך אחר כלשהוא במהלך השנה).

- בהיעדר כל דרך לדעת את הערך המקסימלי, פשוט תרשמו את הגבוה מבין הערך לסוף השנה והערך לתחילת השנה המופיעים בדוח השנתי.

- ממירים את הערך vdc בכל חשבון לדולרים באמצעות שער ההמרה של היום האחרון לאותה שנה. בשנת 2019 שער ההמרה לדולר ב-31.12 היה 3.454 שקלים. ניתן למצוא את שערי סוף השנה הרשמיים כאן. יש לחפש ברשימה את ישראל (ISRAEL).

- סוכמים את כל הערכים הדולריים – אם יצא יותר מ-$10,000 יש לדווח על כל החשבונות – גם אלו שהיו מתחת ל-$10,000. אם יצא $10,000 או פחות, אין צורך לדווח בכלל על אותה שנה.

ערכי סוף שנה לדולר בשנים 2008-2018 מובאים להלן (אבל אל תסמכו על בלוגר רנדומלי – לכו לבדוק):

- 2008 – 3.878

- 2009 – 3.780

- 2010 – 3.680

- 2011 – 3.773

- 2012 – 3.732

- 2013 – 3.469

- 2014 – 3.881

- 2015 – 3.899

- 2016 – 3.841

- 2017 – 3.471

- 2018 – 3.749

- 2019 – 3.454

למה?

כי מבחינת האמריקאיים כל חשבון "זר" נועד להעלמת מס. לא איכפת להם שהחשבון הזה לא זר בכלל במקום מגורינו.

עד כמה שהחוק הזה מכוער, בתור אזרחים אמריקאיים "נאמנים", יש לנו חובה לדווח.

וכדאי לכן/ם לדווח!

כחלק מה-FATCA, ארה”ב חתמה עם ממשלות זרות ועם בנקים זרים על הסכם שיתוף מידע שהתחיל ממש לאחרונה (ספטמבר 2015) ובו יש מעבר מידע פיננסי משותף מהמדינות הללו לארה”ב על אזרחים אמריקאיים. אמור להיות גם הזרמת מידע בכיוון ההפוך, נראה אם זה באמת יקרה בפועל.

בכל מקרה מי שלא ידווח, יראה שארה”ב מקבלים את המידע בכל מקרה ועלולים להחיל קנסות על אלו שנמנעו מדיווח. אני מעדיף להימנע מלפרט את הקנסות. תדווחו, וזהו.

למי?

בניגוד לדיווח ההכנסות השנתית שאותו מדווחים ל-IRS (רשות המס האמריקאית), את ה-FBAR מגישים למשרד האוצר האמריקאי (US Treasury). ספציפית למחלקת FinCen – הרשות לאכיפת פשעים פיננסיים.

אזרחים רבים בעולם מתמרמרים על כך שמניחים שכל אזרח אמריקאי שיש לו חשבונות זרים הוא פושע שיש לחקור/לאכוף אותו (המשתמע מהשם של המחלקה אליה מגישים את הטפסים). עם זאת, אני רואה זאת פשוט כחלק מהחוק, צריך לדווח אז מדווחים. גם אני לא מבסוט מזה במאה אחוז אבל זה מה יש (כרגע).

ישנן שמועות שאם יבחר אחד מהמועמדים הרפובליקניים, אז הסף לדיווח יעלה ל-$200,000 לרווקים ול-$300,000 לנשואים. עם זאת, רוב הפנסיות יגיעו מתישהו לרמה הזאת.

מתי?

ההגשה עבור שנת המס 2019 היא עד ה-15 לאפריל 2020 (15/4/2020). יש הארכה אוטומטית של 6 חודשים להגשה (אין צורך לבקש הארכה כמו עם דו"ח המס השנתי). בפועל זה יוצא השנה ב-15 לאוקטובר 2019 (15/10/2019).

ייתכן ובהחלט נצטרך את ההארכה הזאת אם הדוחות השנתיים מקופות הגמל מגיעות רק בתחילת אפריל.

איך מגישים?

השאלה של איך מקבלת כותרת ראשית בניגוד לשאר השאלות מהחלק הקודם, בגלל שהגענו לתכלס.

הגשת הדוח היא אלקטרונית בלבד. כלומר משדרים אותה באינטרנט אל משרד האוצר האמריקאי.

גם להגשה האלקטרונית יש שתי אפשרויות:

- מילוי טופס PDF ורק בסיום המילוי לחיצה על כפתור מובנה שמשדר את הדוח.

- מילוי טופס אינטרנטי ושידורו בסוף המילוי.

אני מעדיף את האופציה הראשונה משום שניתן לעבוד בקצב שלך, בלי לדאוג שכל שנייה האינטרנט יתנתק והמידע שהזנת יאבד.

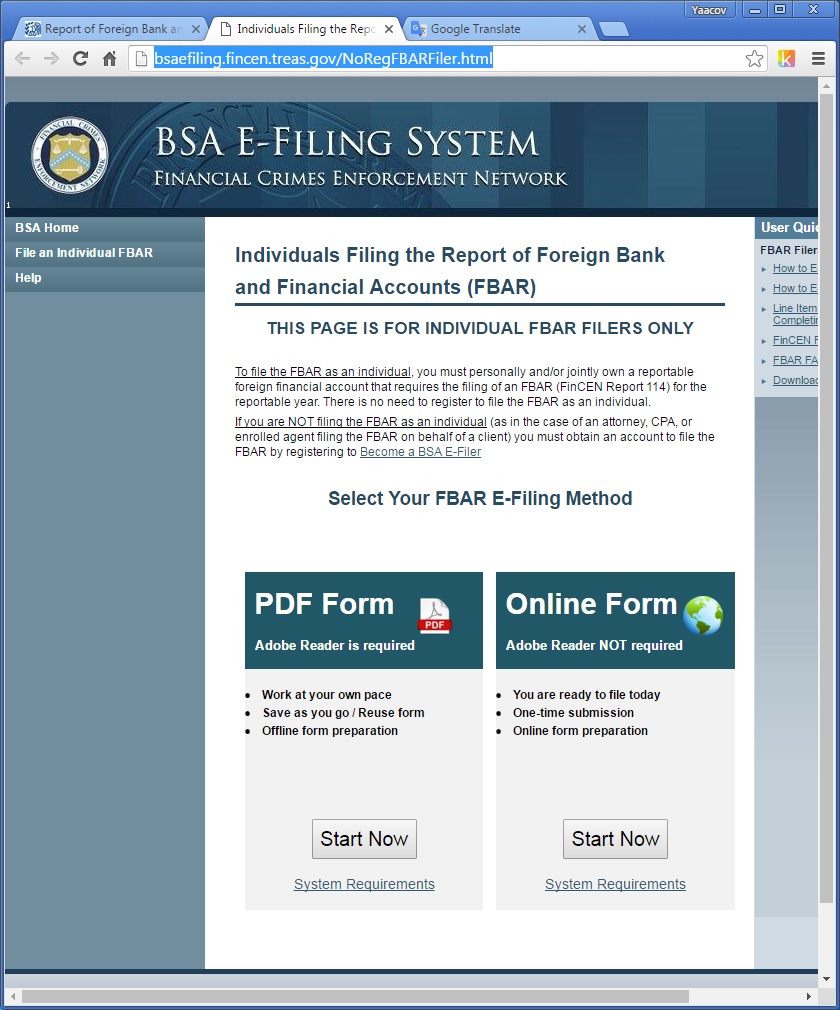

אז ככה, גולשים לאתר מילוי הדוח של FinCen (אותה רשות אכיפה באוצר האמריקאי). הנה לינק. ככה זה נראה:

על מנת לבחור ב-PDF לוחצים על ה-Start Now שמתחת ל-PDF Form. לאחר הלחיצה יפתח המסך הבא:

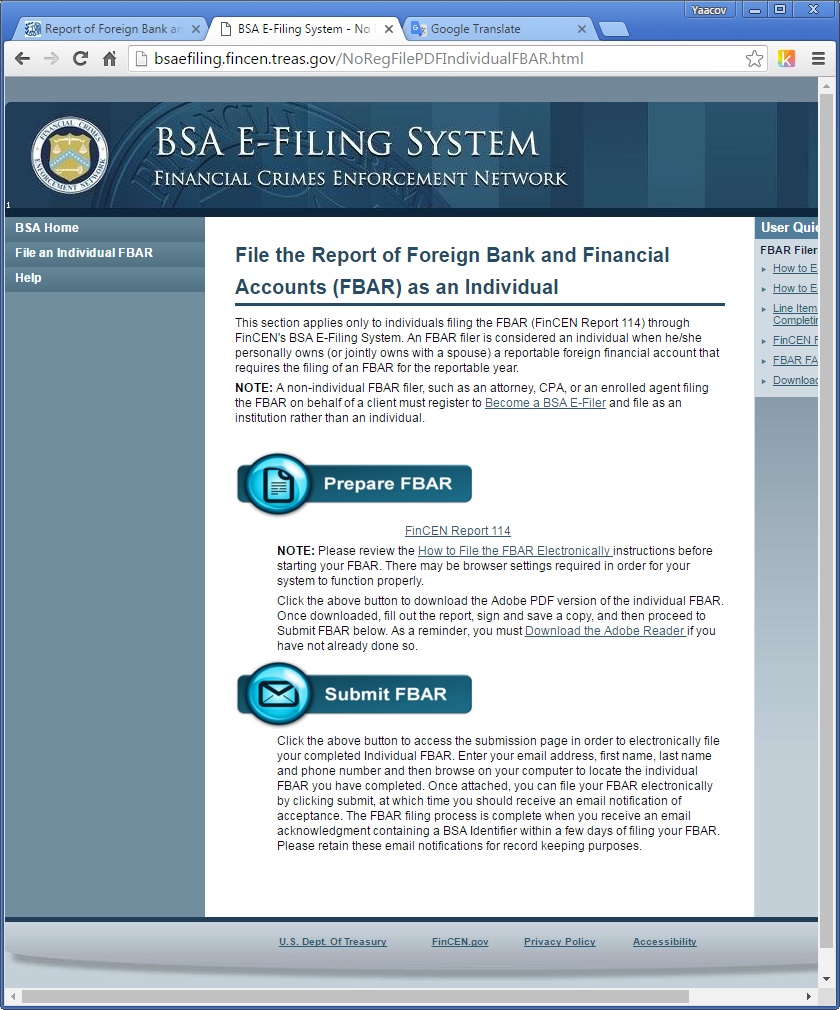

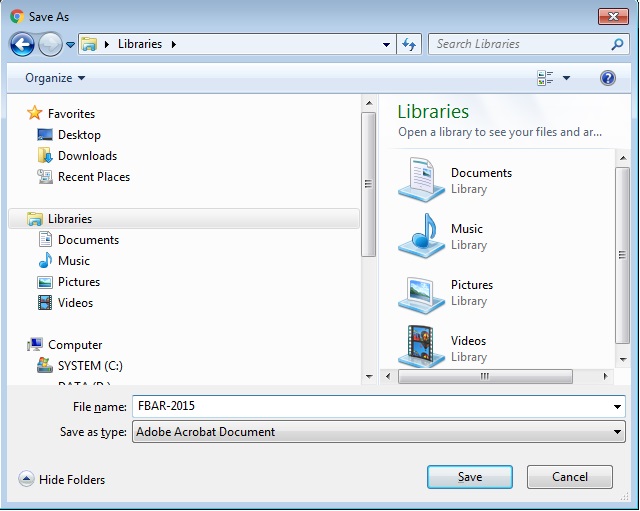

כעת לוחצים על Prepare FBAR. הוא יבקש ממכם לשמור במחשב (או פשוט יוריד לתיקיית Downloads) את הקובץ.

מתחילים למלא את הקובץ

לאחר שהורדתם את הקובץ למחשב, תפתחו אותו. בקובץ יש 7 עמודים, אבל תכף נראה שניתן להוסיף עוד במידת הצורך (במידה ויש לכם הרבהההה חשבונות).

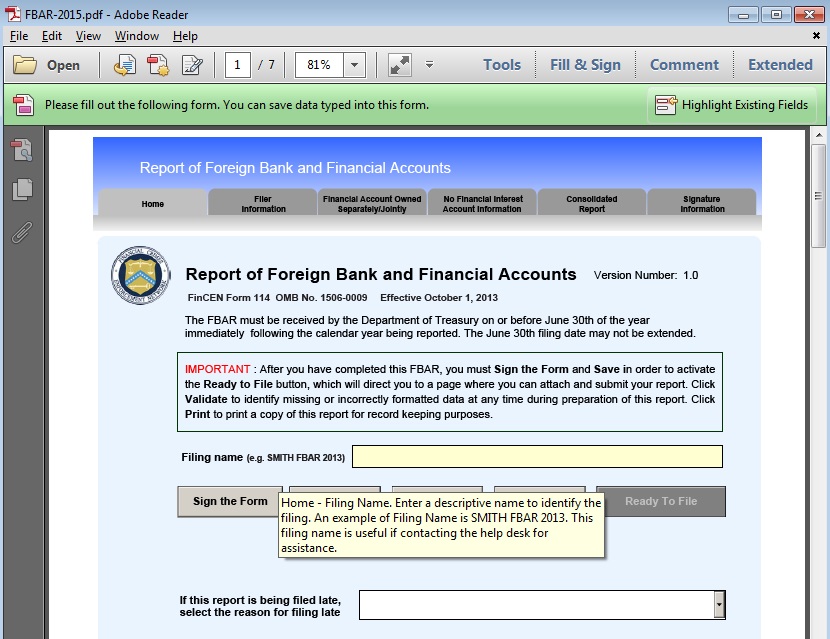

הנה העמוד הראשון:

בחלק העליון ניתן לראות תפריט שניתן ללחוץ עליו כדי להגיע לחלקים השונים של הדוח.

באמצע העמוד הראשון יש שדה שנקרא Filing Name. כאן צריך למלא איזשהו כינוי לקובץ. ע”פ ההמלצה של הקובץ עדיף לרשום LastName FBAR 2019. כלומר, שם משפחה, FBAR, שנת הגשה.

עוד באמצע העמוד הראשון, אם אתם מגישים את ה-FBAR באיחור יש לציין את סיבת האיחור. רבים המגישים FBAR בשנה הראשונה, מגישים רטרואקטיבית עבור כל השנים שלא ידעו על החוק הזה (לרוב עד שש שנים אחורה במידה והייתה חובת הגשה בשנים אלו). אחת מהאופציות שניתן לבחור הוא Did not know that I had to file. כלומר, לא ידעתי שצריך להגיש. כאמור, אי-ידיעה אינה פותרת מעונש. אך אני הגשתי ב-2012, שלוש שנים אחורה, ולא פנו אלי בכלל וכך לרבים ממכריי. הסבירות שיפנו אליכם היא רק אם יש לכם סכומים גדולים מאוד (ואז אולי כדאי שתפנו לעו”ד אמריקאי שמתמחה בזה). יש גם דרך נוספת להגשה רטרואקטיבית שנקראת Streamlined Procedure והיא כוללת גם דוחות מס (1040) שלא הגשתם ושיש לכם חבות מס בגינם. בלינק תוכלו למצוא הנחיות באנגלית, וכבר תרגמתי אותם בשבילכם. למי שהיו הכנסות פאסיביות (ריבית/דיבידנדים וכו') בבנק "זר" שלא דווחו בדוח שנתי (בהנחה והייתם חייבים בהגשה באותה שנה לפי מבחן הכנסות) – מומלץ ללכת על גילוי מרצון.

תירוץ נוסף שניתן למלא עבור סיבה לאיחור בהגשה הוא, Late receiving missing required account information, כלומר לא קיבלתי את הדוחות השנתיים בזמן מקופות הגמל. קשה לי להאמין שעד ה-15 באוקטובר לא תקבלו אבל אם כן אז מסתבר שזו סיבה טובה לאיחור.

חלק 1 של הדוח – פרטים אישיים (Filer Information)

בעמוד השני ממלאים פרטים אישיים. בואו נעבור שורה שורה.

שורה 1 – ממלאים את השנה עבורה הדיווח רלוונטי (2019 אלא אם כן אתם מדווחים רטרואקטיבית על שנים קודמות). אם עשיתם טעות בהגשת הדוח, ניתן להגיש תיקון. אם הדוח שאתם ממלאים כעת הוא תיקון, יש לסמן את התיבה Amended בשורה 1.

שורה 2 – סוג המגיש. כאן צריך לבחור Individual (כלומר יחיד). יש גם אופציות לשותפות וחברה בע”מ אבל לאלה בלאו הכי יש רואה חשבון שמטפל להם בזה (ואם לא כדאי שיהיה).

שורה 3 – מס’ TIN – ראשי תיבות של Tax Identification Number. כאן צריך למלא את ה-Social Security Number במידה ואתם אזרחים או את מס’ זיהוי לצרכי מס שהפיקו לכם כשנהייתם תושבי ארה”ב (ITIN).

שורה 3a – כאן יש לבחור את סוג ה-TIN. היות ואתם יחידים (מנכ”לים למינהם – האתר הזה לא מיועד עבורכם), יש לבחור SSN/ITIN. האופציה השנייה (EIN) היא עבור חברות.

שורה 4 – במידה ואין לכם SSN או ITIN (למשל רק עכשיו גיליתם על חובת הדיווח והגשתם בקשה לקבל מספק SSN אך טרם קיבלתם אותה ואתם לא רוצים לאחר בהגשה), ניתן למלא פרטי זיהוי זרים (אני מניח שתעודת הזהות הישראלית שלכם). אופציה זו תהיה אפשרית למילוי רק אם לא מילאתם דבר בשורה 3.

שורה 5 – תאריך לידה. לא לשכוח שבארה”ב החודש בא לפני היום. למשל, אם נולדתם ב-31 למרץ 1992, דבר ראשון מזל טוב! אבל את התאריך ממלאים ככה: 03/31/1992

שורה 6 – ממלאים את שם המשפחה שלכם.

שורה 7 – ממלאים את השם הפרטי שלכם.

שורה 8 – ממלאים את השם האמצעי שלכם (אם יש).

שורה 8a – אם אתם במשפחת מלוכה או שושלת ויש לכם תוספת לשם המשפחה (למשל שאול לחמן השלישי) כאן המקום לציין זאת.

שורה 9 – הכתובת שלכם. אם הכתובת היא רחוב השושנים 17/6, יש למלא זאת כך:

17 Hashoshanim St., Apt. 6

שורה 10 – עיר המגורים.

שורה 11 – מדינה (רק אם אתם גרים בארה”ב).

שורה 12 – מיקוד.

שורה 13 – בוחרים מהרשימה את ארץ המגורים שלכם (אל אל ישראל). ברגע שהרשימה תפתח תלחצו על האות “I” במקלדת כדי לחסוך גלילה ארוכה.

שורה 14a – האם למגיש יש עניין (כלומר, בעלות) ב25 חשבונות או יותר. יש לסמן את התשובה הנכונה. אם כן, יש למלא את מספר החשבונות.

בהחלט ייתכן, במיוחד אם פתחו לכם קרן השתלמות חדשה כל כמה שנים, וקופת גמל/פנסיה חדשים בכל מקום עבודה חדש ויש לכם חשבון בנק שלכם, ובנוסף אחד משותף עם האישה ובנוסף עוד אחד למשכנתא.

מה שמצחיק זה שאם יש לכם 25 חשבונות או יותר, אין צורך למלא את הפרטים שלהם בדוח, אלא ההנחיה מציינת רק לשמור את האישורים על החשבונות. מה שאומר שכנראה תעברו ביקורת. אולי.

שורה 14b – האם יש לכם הרשאת חתימה למשיכת כספים אך אין לכם בעלות/עניין ב-25 חשבונות זרים או יותר? אם כן, יש למלא את כמות החשבונות שברשותכם.

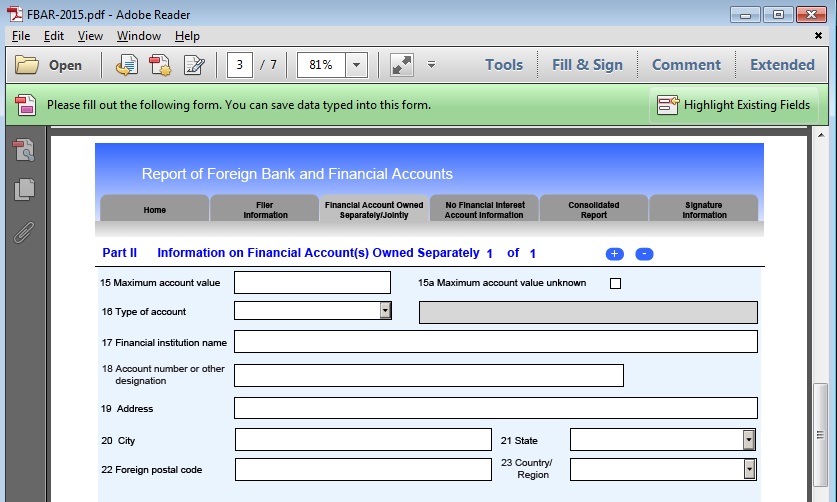

חלק 2 של הדוח – חשבונות שהבעלות עליהם היא אישית

בחלק 2 יש להזין את הפרטים על החשבונות שהבעלות היא אישית. כלומר, חשבון בנק שמחזיקים במשותף עם בן/בת זוג לא תיכנס כאן (אלא בחלק 3).

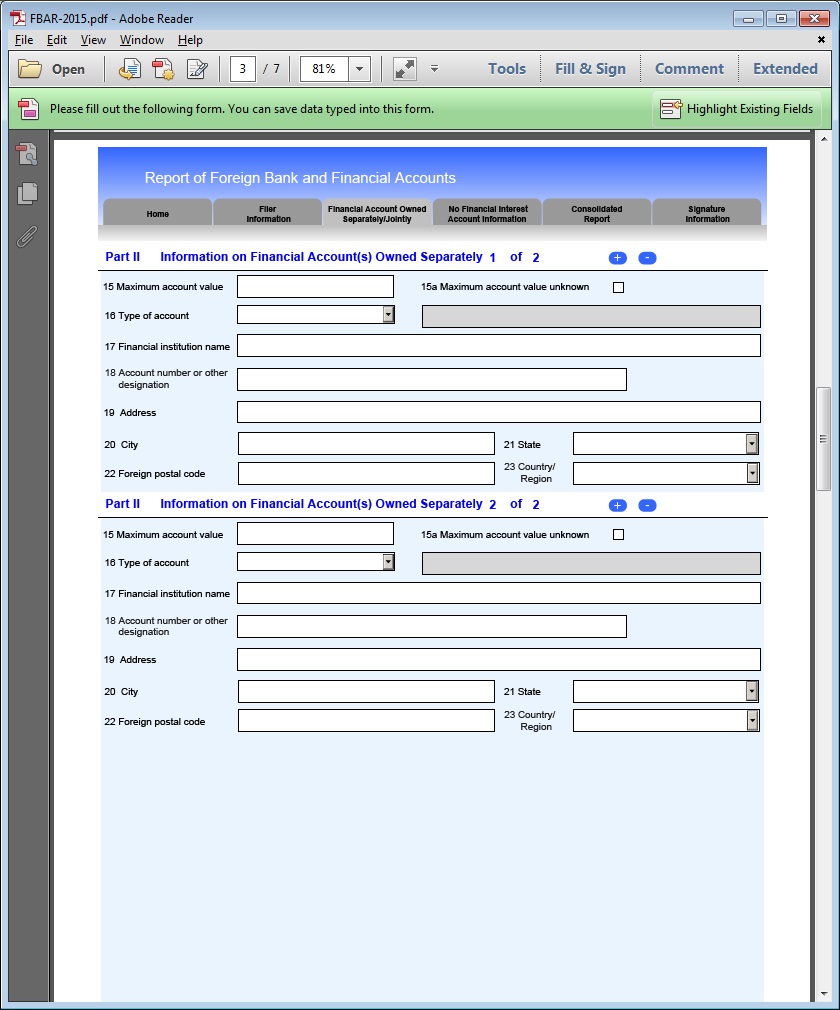

רגע! יש רק מקום למלא חשבון אחד!!!

שימו לב ל “+” הקטן שיש בשורה העליונה. ככה יראה הדף אם תלחצו עליו:

ראיתם? התווספה עוד רשומה למילוי עוד חשבון. ניתן להוסיף כמה שצריך (אני מניח שעד 25 כאלה). בכל רשומה כזאת יש למלא את שורות 15-23.

שורה 15 – ערך מקסימלי לחשבון במהלך השנה. כפי שהוסבר לעיל. יש לקחת את הערך המקסימלי של החשבון באותה שנה בשקלים ולהמיר אותה לדולרים עם ערך הדולר של ה-31 לדצמבר של השנה הרלוונטית. כאן רושמים את הערך בדולרים.

שורה 15a – מסמנים כאן אם לא ידוע הערך המקסימלי לאותה שנה (ואז לא יהיה ניתן למלא בשורה 15). אם באמת אין לכם דרך לדעת את הערך המקסימלי לאותה שנה, אז תמלאו. אבל הייתי מתאמץ, כי זה נראה לי כמו מתכון בטוח לביקורת.

שורה 16 – סוג חשבון. יש שלוש אופציות: Bank – אם זה חשבון בנק, Securities – אם זה חשבון ברוקר, Other – כל חשבון אחר. אם בחרתם בחשבון אחר, יש למלא בהמשך השורה את סוג החשבון. עבור קופת גמל/ביטוח מנהלים/קרן פנסיה פשוט תרשמו Pension Fund, עבור קרן השתלמות תרשמו Provident Fund, אם זה ביטוח חיים עם מרכיב חיסכון, תרשמו Life Insurance with cash surrender value.

שורה 17 – תמלאו את שם המוסד בו מנוהל הכסף של חשבון זה.

שורה 18 – מס’ החשבון. אמור להופיע לכם בדוח השנתי.

שורה 19 – כתובת המוסד הפיננסי.

שורה 20 – העיר בו נמצא המוסד הפיננסי.

שורה 21 – המדינה בו נמצאת המוסד הפיננסי.

שורה 22 – מיקוד של המוסד הפיננסי.

שורה 23 – הארץ בו נמצא המוסד הפיננסי.

למי כבר בא להקיא מצמד המילים: “מוסד פיננסי”? 😉

חלק 3 של הדוח – חשבונות משותפים

יש לדווח על חשבונות משותפים גם אם השותף (למשל בן/בת הזוג) אינו אזרח או תושב ארה”ב.

ההנחיות למילוי השורות הן אותו דבר כמו בחלק 2, רק שהתווספה כאן גם שורה 24.

שורה 24 – כמה שותפים יש בחשבון. אל תספרו את עצמכם במספר הזה. כלומר אם זה חשבון משותף שלכם ושל הבן זוג, יש למלא 1.

בשורות 25-33 ממלאים את הפרטים של השותף העיקרי של החשבון (כנראה של בן/בת הזוג).

בשורה 25 אם יש לבן/בת הזוג מס’ זיהוי אמריקאי לצרכי מס, ממלאים אותו כאן. אם לא ממלאים תעודת זהות ישראלית ובוחרים בשורה 25a את האופציה Foreign.

חלק 4 של הדוח – חשבונות שבהם אתם מורשי חתימה

מורשה חתימה – אם יש באפשרותכם להוציא כסף מהחשבון בין אם בחתימה יחידה שלכם או בחתימה משותפת עם עוד אנשים. ועד בית, מישהו?

החלק של המידע (שורות 15-23) הוא אותו דבר כמו בשתי החלקים הקודמים. עם זאת, יש מידע נוסף שצריך לדווח בשורות 34-43 וזה מידע על הבעלים של החשבון.

שימו לב, שאם החשבון הוא של הבוס שלכם (חשבון עסקי), הוא ממש לא ישמח לחלוק אתכם את המידע הזה, וגם ממש לא יבין או יסכים שתשתפו את ה-IRS.

לכן, המלצה שלי פשוט לא להיות מורשי חתימה בחשבונות כאלה. אם אתם מרגישים שדבר זה עלול לעכב אתכם בקריירה (למשל אם אתם רואי חשבון, או סמנכ”לי כספים), ואין לכם קשר ממשי עם ארה”ב, אז הייתי שוקל ויתור על האזרחות. זהו ממש לא החלטה קלה, והיא החלטה סופית אז יש לנקוט במשנה זהירות בקבלת החלטה כזאת. בכל מקרה, אין לראות בפסקה זו שום המלצה לכאן או לכאן.

חלק אחרון של הדוח – חתימה

בחלק האחרון או שאתם צריכים לחתום דיגיטלית, או שמי שהכין לכם את הדוח צריך לחתום דיגיטלית.

בהנחה ואתם פה כי אתם רוצים למלא בעצמכם את הדוח, אני אתייחס למצב הראשון (בו אתם חותמים דיגיטלית).

דבר ראשון, אין לסמן את התיבה בשורה 44a.

את שורה 45 אין למלא אם אתם יחידים.

בעצם, לא צריך למלא פה פיסית שום דבר, אלא לחזור לדף הראשון כדי לחתום. בעמוד זה, רק תראו את החתימה.

חוזרים לדף הראשון בדוח ולוחצים קודם על Save כדי לשמור את הקובץ.

לאחר מכן, לוחצים על Sign The Form. יפתח לכם החלון הבא בו אתם מאשרים שאתם חותמים על הדוח.

אם אתם צריכים לבצע שינויים ניתן כעת ללחוץ על Remove Signature כדי להסיר את החתימה.

שידור הדוח

אוקיי… אז בדקתם את הדוח לפחות פעמיים שלוש פעמים כדי לוודא שאין טעויות.

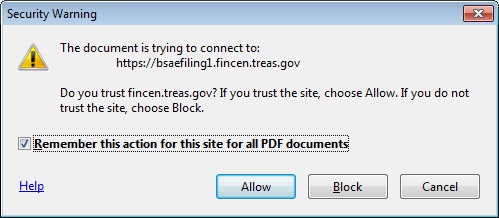

כעת כל מה שנשאר זה ללחוץ על Ready To File בעמוד הראשון (שימו לב שהוא לא יתן לכם לשדר לפני ששמרתם את הקובץ).

יפתח לכם החלון הבא לאישור:

יש ללחוץ על Allow.

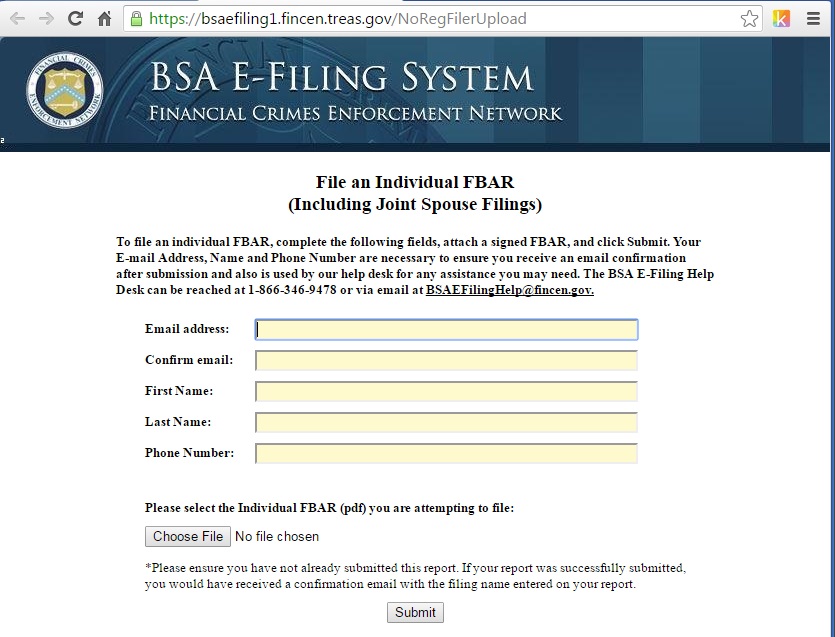

יפתח לכם דפדפן האינטרנט הבא:

יש למלא את כתובת המייל בשתי השורות הראשונות. שם פרטי בשורה השלישית, שם משפחה בשורה הרביעית, וטלפון בשורה האחרונה בפורמט הבא:

972xxxxxxxxx

לאחר מכן תלחצו על Choose File ותעלו את הקובץ שמילאתם.

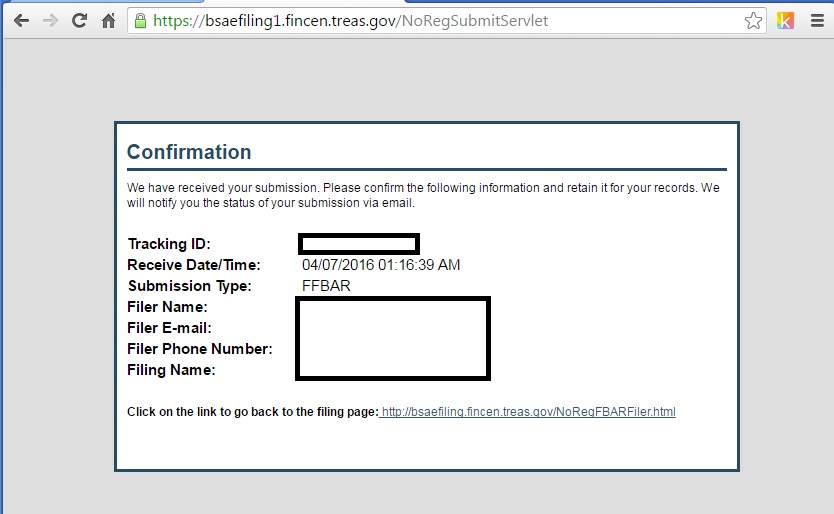

לוחצים על Submit וזהו.

אמור להיפתח לכם דף כזה:

יש לשמור את הדף הזה (זהו אישור שאכן הגשתם). בנוסף, תקבלו מייל אישור עם הטקסט הבא:

This is an important message from the U.S. Department of Treasury’s Financial Crimes Enforcement Network (FinCEN) regarding the status of your FBAR (FinCEN Form 114) submission:

Congratulations! Your FBAR submission has been accepted for processing by FinCEN’s BSA E-Filing System. You will be notified via email when processing is complete in 1-2 business days. Please review the information below and retain for your records.

Your submission was received at 2020.04.07 01:16:40 AM EDT

Type: FFBAR

Receipt No.:XXXXXXXXXX

Filing Name: XXXXXXXXXX

PLEASE NOTE: This email is for notification purposes only.

Please do not reply to this email for any purpose. Questions may be routed to the BSA E-Filing Help Desk at 866-346-9478, or BSAEFilingHelp@fincen.gov.

FinCEN’s Privacy Policy can be accessed at http://www.fincen.gov/privacy_policy.html

מקרים מיוחדים

- ילדים – ילדים אמריקאיים חייבים גם הם במילוי FBAR אם יש להם חשבונות זרים שעלו מתישהו במהלך השנה מעל $10,000. מקרה כזה יכול לקרות כאשר פתחתם להם חשבון חיסכון על שמם (וחדש מ-2017 חיסכון לכל ילד).

- נשואים ללא אזרח/ית – הוזכר כבר שיש אפשרות להגיש דוחות (על הכנסה) כנשואים המגישים ביחד גם אם בן/בת הזוג אינם אזרחים. עושים זאת על ידי הכרזת הבן זוג כתושב אמריקאי לצרכי מס בלבד. לא הצלחתי למצוא סימוכין בהנחיות של ה-FBAR, אבל בן זוג כזה לא נחשב תושב לצרכי FBAR ולכן לא צריך להגיש FBAR. הסימוכין שכן מצאתי נמצא בלינק הזה. אני לא מכיר שהחוקים השתנו מאז.

סיכום

יש חובה של הגשת FBAR שהוא מעין הצהרת הון על חשבונות מחוץ לארה”ב.

החובה חלה אם הסכום הכולל מתישהו במהלך השנה עלה על $10,000 בכל החשבונות ביחד. במקרה זה יש לדווח על כל החשבונות, גם אלה שהסך היה קטן מ-$10,000.

החשבונות כוללים, חשבונות בנק, ברוקר (כולל פוליסות חיסכון), פנסיות, גמל, ביטוחי מנהלים, השתלמות וביטוחי חיים עם מרכיב חיסכון. זוהי רשימה חלקית בלבד. אם יש לכם חשש שחשבון מסוים צריך לדווח עליו, אז כנראה שצריך לדווח עליו. אם יש בו כסף והוא מחוץ לארה”ב כנראה שצריך לדווח עליו (גם אם הוא לא ברשימה שנתתי).

תאריך הדיווח עבור שנת 2019 היא עד ה-15/4/2020 ויש הארכה אוטומטית עד ה-15/10/2020. תגישו!

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

אתה, עם הידע שלך וההסברים המעולים והמדוייקים, אוצר בלום! תודה!

באיזו קטגוריה נכנס חיסכון לכל ילד של ביטוח לאומי? הסכומים שם קטנים, אך במידה וממלאים את הדוח, יש גם צורך למלא אותו כי ההורה מורשה חתימה שם.

אהבתיאהבתי

אני מניח שאת מתכוונת בFBAR. אני הייתי שם אותו בחלק 4, על חשבונות שיש לך שליטה עליהם אבל לא על שמך.

מצד שני, ההגדרה בחלק 4 הוא על חשבונות שיש לך יכולת משיכה (למשל, נציג ועד בית בחשבון של הועד, רו"ח בחשבון של החברה בה הוא עובד). אני לא חוקב שזה מתקיים כאן (הורה יכול למשוך רק במצבי קיצון).

אהבתיאהבתי

אלף תודות לפוסטים המעולים ואפילו משעשעים. האם בנוסף לFBAR חייבים להגיש טופס 8938 כשמדווחים על הכנסות?

אהבתיאהבתי

ישנם ספים שונים ל8938 מאשר לFBAR והם מפורטים כאן.

החובה לצרף 8938 לדוח השנתי היא אם עברת את ספי הצבירה בחשבונות הזרים ובנוסף גם אתה חייב בהגשת דוח שנתי (לפי מבחן הכנסה).

כלומר, יכול להיות שיש לך הרבה בחשבונות ותהיה חייב בFBAR, אבל בפועל ההכנסה למס תהיה נמוכה ולא תהיה חייב בדוח שנתי (ועקב כך לא חייב 8938).

אהבתיאהבתי

ראשית כל תודה רבה.

אני נעזר מאד במידע שאתה מנגיש!

לא הבנתי למעשה האם צריך לדווח בFBAR על "חיסכון לכל ילד" או שאין צורך?

אהבתיאהבתי

הילד בוודאות צריך ב-FBAR שלו.

לגבי האמא, לדעתי לא (אין לה יכולת משיכה של הכספים). יש כאלה ששמים ליתר בטחון.

אהבתיאהבתי

שלום,

מקווה שתוכל לעזור….

האם אתה יודע אם יש לי כ 100,000 שח להשקעה לתושב אמריקאי איזה אפיק הכי נכון

מבחינת מיסוי?

תודה רבה!

עינת

אהבתיאהבתי

זה יהיה חסר אחריות מצדי להמליץ לך על אפיק השקעה כאשר אני לא מכיר אותך, לא מכיר את המטרות שלך, את טווח ההשקעה ואת סיבולת הסיכון האישית שלך.

מה שכן, אני יכול להפנות אותך לשתי מקורות בבלוג שאולי ילמדו אותך לקבל את ההחלטה בעצמך:

1. בהיבט ההשקעות – הספר המסלול הפשוט אל העושר.

אהבתיאהבתי

שלום וברכה

שאני מגיש גילוי מרצון אז אני מגיש דו"ח FBAR 6 שנים אחורה, מה קורה אם בחלק משנים לא היה לי 10000 דולר?

ב. מה קורה אם באמצע השנה אני שיתפתי משהו בחשבון

תודה רבה על הכל ממש טוב

אהבתיאהבתי

שלום

א. בשנים בהם הצבירה המצטברת לא עברה $10,000 אין צורך להגיש FBAR בגין אותה שנה (ניתן לפרט ב-14653 שלא הוגש FBAR עבור אותה שנה).

ב. זה לא משנה. כל עוד היית בעלים בחשבון, כל הסכום המקסימלי נחשב לצורך ה-FBAR שלך.

אהבתיאהבתי

שלום

בחשבון הבנק שלי, על מה עלי לדווח? יש לי יתרת דולרים, צריך לדווח? אני מחזיק בתיק מניות, השווי נכנס לסכום?

או שאני לוקח רק את העוש השקלי?

שאלה נוספת – בטופס יש חלק שבו אני מדווח על החשבונות שלי וחלק בו אני מדווח על חשבונות שבבעלות משותפת (במקרה זה עם אשתי) חשבונות שלה בלבד אני צריך לדווח בטופס נפרד? אם כן, בטופס הנפרד אני צריך לדווח שוב על חשבונות שבבעלות משותפת או שאם דיווחתי עליהם פעם אחת זה מספיק?

תודה מראש

אהבתיאהבתי

יש שתי גישות:

1. להסתכל על הכל כחשבון אחד

2. לדווח על כל תת חשבון בנפרד

ב-1 יש פחות שדות למלא ב-FBAR, ב-2 יותר קל למצוא את המקסימום של כל תת חשבון במהלך השנה, מאשר כל הזמן למצוא את הסכום הכולל בכל רגע נתון ולחשב את המקסימום שלו.

אם אשתך אמריקאית, אז כן, צריך למלא בFBAR שלה את כל החשבונות הפרטיים שלה ואת כל המשותפים.

אם לא אמריקאית, היא לא צריכה למלא FBAR.

אהבתיאהבתי

שלום וברכה,

כתבת לעיל, שאחד התנאים להתחייב במילוי FBAR הוא ש: "הסכום של כלל החשבונות הזרים עלה על $10,000 בכל זמן שהוא במהלך השנה המדווחת."

שאלתי היא:

אם בחשבון הבנק שלי היו השנה 15,000 ש"ח, ובנקודת זמן מסוימת לקחתי מהבנק הלוואה של 100,000 ש"ח, יוצא איפה, שיש לי בעו"ש 115,000 ש"ח שהם יותר מ 10,000 $, מצד שני ערך ההלוואה הוא 100,000 ש"ח מינוס, ז"א ש"הסכום הכולל" של החשבון הזר, עו"ש פחות ההלוואה הוא רק 15,000 ש"ח שהם פחות מ 10,000 $.

אני חייב במילוי FBAR או לא?

תודה רבה!!!

אהבתיאהבתי

חייב במילוי FBAR, לא מתחשבים בהתחייבויות לצורך מילוי FBAR.

אהבתיאהבתי

תודה רבה!

אהבתיאהבתי

שלום. גיליתי חשבון שלא הייתי מודע עליו. אני מדווח עליו השנה.

אני רוצה לתקן את ה FBAR של שנה שעברה.

כדאי לתקן?

איך אני עושה את זה?

אהבתיאהבתי

אם מילאת ב-PDF תוכל לערוך את הקובץ, לסמן amended בעמוד הראשון, ולשדר שוב.

כדאי לתקן

אהבתיאהבתי

כלומר ניתן לתקן רטרואקטיבית גם דוחות שדיווחת עליהם לפני כמה שנים?

האם הבנתי נכון – התהליך הוא שליחה מחדש של הדוח (עם פרטים של השנה שרוצים לתקן)?

אהבתיאהבתי

אכן התהליך הוא שליחה מחדש של הדוח, תוך סימון הרובריקה amended return בעמוד הראשון או השני.

אהבתיאהבתי

תודה רבה על הפוסט! מאד ברור ומסודר. 2 שאלות לי-

1. אם טרם הגשתי FBAR והבנתי שצריך לדווח כמה שנים אחורה, האם מגישים טופס אחד, או טופס עבור כל שנה? ואם בטופס אחד, היכן רושמים עבור איזה שנים?

2. לגבי חשבונות פנסיה, האם לדווח על כל היתרה או רק על הפקדות מעסיק?

אהבתיאהבתי

מה עם דוחות הכנסה? כי אם לא הגשת דוח הכנסה והיה לך הכנסה מחשבון בנק ישראלי ולא מילאת FBAR עבור אותה שנה, אז מומלץ מאוד לעשות את תהליך גילוי מרצון.

לגבי השאלות:

1. טופס אחד לכל שנת מס

2. צבירה מלאה כולל חלק שלך

אהבתיאהבתי

טרם הגשתי גם דוחות הכנסה.

אם הבנתי נכון מהבלוג, הגילוי מרצון הוא רק להגשת דוח הכנסה, שם מגישים עד 3 שנים אחורה וסימון "Streamlined Foreign Offshore" ?

והFBAR אם אני מגיש לראשונה, אז 6 שנים אחורה וסימון "Did not know that I had to file"?

אהבתיאהבתי

ברגע שהולכים על גילוי מרצון אז פיסית צריך להגיש 3 שנים אחורה דוחות מס, ו-FBAR 6 שנים.

תקרא כאן על התהליך, כתוב שם בדיוק מה צריך למלא בהסבר ב-FBAR.

אהבתיאהבתי

האם בני זוג צריכים לדווח בנפרד? אם כן, האם עלי להשלים בדיעבד דיווח עבור בן הזוג הנוסף על שנה שעברה?

אהבתיאהבתי

בני זוג צריכים להגיש FBAR אחד לכל אחד (בהנחה ושניהם אמריקאיים כמובן).

כל אחד צריך לכלול את החשבונות האישיים שלו בחלק של חשבונות ללא שותפים, ואת כל החשבונות המשותפים בחלק של חשבונות משותפים.

אהבתיאהבתי

תודה רבה רבה.

יש לי שאלה: מה קורה אם טועים "בקטנה"? נניח מזינים בשדה "סכום גבוה ביותר לאותה שנה" סכום לא מדויק? או שטועים בהמרה משקלים לדולרים? מה ההשלכות? קנסות כבדים? או שיש להם שיקול דעת?

אגב יש לי שאלה שסתם מעניינת אותי – אם בכל מקרה הגופים הפיננסיים מדווחים להם הכל – למה הם רוצים שנדווח להם בעצמנו? הם כאילו רוצים שנעשה להם את העבודה השחורה? או שהם פשוט רוצים את השלמות המידע הקטנות של הכספים בגופים הפיננסיים שלא מחוייבים לדווח להם?

אהבתיאהבתי

יש להם שיקול דעת. אם זה לא גורם להפרש מס, זה לרוב לא מעניין אותם.

ולצורך העניין בFBAR הרעיון הוא דיווח עצם הקיום, אז כמה דולרים לכאן או לכאן לא ישנו להערכתי. אם וכאשר יעשו לך ביקורת, תראה להם את החישוב ויראו שההנחות היו סבירות.

לגבי השאלה השנייה, אני לא פילוסוף, לי מספיק שהקונגרס קבע את זה ושיש כאן סיכוי לאבד נכסים.

אהבתיאהבתי

היי!

ראשית תודה על המדריך הברור והמפורט שלך!

שאלה- בשנה שעברה רשמתי בפנסיה את כמות הכספים שהפקדתי באותה השנה. האם זה נכון לעשות ככה או שאני צריכה לרשום את הערך הצבור של הפנסיה בחשבון שלי? (כלומר המקסימלי).

תודה!!:)

אהבתיאהבתי

מניח שאת מדברת על הFBAR, אם כן, אז את הצבירה הכוללת הכי גבוהה במהלך השנה.

אהבתיאהבתי

בשורה 1, במידה ומסמנים "Amended ", האם צריך גם למלא את השדה "Prior Report BSA Identifier"?

אם כן, מאיפה מאחזרים אותו?

אהבתיאהבתי

היי, אכן צריך למחא את השדה הזה.

הערך אמור להופיע במייל אישור הגשה שקיבלת לאחר הגשת הדוח המקורי.

אהבתיאהבתי

שלום,

האם בשדה Prior Report BSA Identifier הנ"ל הכוונה ל-.Receipt No המופיע באישור הגשה?

מעריך מאד את כל העזרה.

אהבתיאהבתי

היי אכן כן.

בהצלחה ותודה על המילים החמות

אהבתיאהבתי

היי המתורגמן,

תוכל בבקשה לחדד איך למלא את שורה 9?

כשכתבת רחוב השושנים 17/6, הכוונה לבניין מספר 16 דירה מספר 6?

Apt זה קיצור של דירה?

אהבתיאהבתי

אכן הלוכסן מפריד בין מספר הבניין למספר הדירה והקיצור Apt מייצג דירה.

אהבתיאהבתי

היי המתורגמן,

תוכל בבקשה לחדד לגבי ה-Check-Box שנקרא "Check if entity"?

הוא מופיע בחלק 3, בין פרטי הבנק לפרטי השותף.

אהבתיאהבתי

Entity או יישות בעברית הוא כל מה שלא בן אדם פרטי. זה יכול להיות חברה, שותפות, נאמנות ואני בטוח שיש עוד.

בכל מקרה לא רלוונטי אם אלו חשבונות פרטיים שלך.

אהבתיאהבתי

היי המתורגמן,

לגבי חלק 5 (V) שמכונה "Consolidated Report", תוכל בבקשה לפרט בקצרה מהו?

אני מניח שהוא לא רלוונטי, אבל אני רוצה להבין למה.

תודה רבה על המענה המהיר על השאלות הקודמות!

אהבתיאהבתי

היות וזה באמת לא רלוונטי, פשוט אפנה אותך למאמר שמסביר את זה.

קריאה מהנה!

אהבתיאהבתי

היי המתורגמן,

לגבי שורה 16, תוכל לחדד בבקשה מה כותבים עבור קופת גמל להשקעה?

אני שואל כי אני מכיר שזה לא מוצר פנסיוני, אז לא נראה לי מתאים לכתוב שם "Pension Fund".

אהבתיאהבתי

זה אכן לא מוצר פנסיוני.

פשוט תבחר בין Provident Fund שזה התרגום לאנגלית של קופת גמל, או securities שזה התרגום של ניירות ערך ושאר נכסים.

אהבתיאהבתי

היי המתורגמן,

יש לי כמה שאלות:

1)

האם יש דרך קלה לדעת פרטים של המוסד הפיננסי באנגלית? לדוגמא שם, כתובת.

לכאורה זה פשוט אבל לפעמים זה לא חד משמעי.

דוגמאות: איך אני יכול לדעת אם פסגות זה "Psagot Investment House" או פשוט "Psagot"? אם זה בתל אביב או בתל אביב יפו?

דוגמא נוספת: אני בבנק אוצר החייל שנמצא בתפר שבין טירת כרמל לחיפה, ויש "מחלוקת" מה הכתובת שלו. ב-Google maps זה בחיפה, ב-movit ובאתר https://info.goisrael.com/en/14-350-295741- זה בטירת כרמל.

דוגמא נוספת: איך לתרגם את הכתובת "הברזל 19 א', רמת החייל, תל-אביב"? מה זה א? אם אני יכתוב את זה בגוגל מפות זה יכתוב לי "א" גם אם זה יהיה מקונפג לשפה האנגלית. זה מה שצריך למלא בדוח?

מצאתי אתר שאולי רלוונטי, שמרכז את המידע הזה לכל הבנקים. אבל זה עדיין לא עוזר לי עם שאר הגופים הפיננסיים (לדוגמא גופים שמנהלים פנסיות, קרנות השתלמות וכו). מדובר על האתר הנ"ל:

https://info.goisrael.com/en/14-350-295741-

מה אתה אומר על האתר הזה? אפשר להסתמך עליו? למשל יש חיסרון באתר הזה שהוא לא מכיל את כל הפרטים, לדוגמא את המיקוד לקחתי מאתר אחר: https://banks.2il.co/

אולי אתה מכיר מקור מידע שמרכז גם נתונים על גופים פיננסיים אחרים?

2) יש לי קרן פנסיה בהראל, ויש לי שם מספר חשבון שהוא זהה למספר הזהות שלי (ולכן זה מדליק לי נורה). בנוסף יש שם מספר תיק ניקויים. ב-FBAR בשורה 18 אני שם את המספר חשבון או מספר תיק ניקויים?

3) לגבי ביטוח חיים עם מרכיב חיסכון – האם מדובר על המוצר הסטנדרטי (ביטוח ריסק)? או שיש איזשהו מוצר מיוחד?

4) כשפירטת על איזה חשבונות לדווח, כתבת שהרשימה של החשבונות היא חלקית. איפה הרשימה המלאה? לדוגמא האם חשבונות פיננסיים שקשורים לביטוח (לדוגמא ביטוח בריאות או ביטוח חיים) גם רלוונטיים?

אהבתיאהבתי

נראה לי שאתה מדמיין שבודקי הFBAR סורקים את הדוח שלך ומחפשים שגיאות כתיב, וקונסים אותך על כל טעות. לחלופין, שהם מגיעים לישראל ודופקים על הדלתות של בתי העסק הללו לוודא שהם קיימים 🙂

בגדול המטרה של הFBAR זה כדי שהם יקבלו מידע על כמה חשבונות יש לך וכמה יש בכל אחד מהם. יש להם אלגוריתמים מאוד מתוחכמים שאומרים להם מתי יש גידול לא סביר בהון, וגם אז הם רק יפנו אליך לבדיקה. אם כל הכסף "כשר" אין מה לדאוג.

פחות משנה להם עם כתבת INC או INCORPORATED או בכלל לא שמת את הבע"מ בסוף השם של המוסד הפיננסי.

לגבי הכתובת מה שאתה מוצא באינטרנט. אם מצאת באתר שלהם את הכתובת של המשרדים הראשיים, הכי טוב. אם לא, אז מה שגוגל מוצא לך.

בגלל שהם לא מגיעים פיסית למוסד, לא הייתי בכלל מנסה לתרגם את ה-א מ19א. אם ממש חייב אז 19a.

2) בקרן פנסיה מספר החשבון הוא תעודת הזהות שלך.

3) בארץ זה או ביטוח מנהלים, או פוליסת חיסכון שהסוכן גם הוסיף בצמוד אליו ביטוח חיים. אין ממש בארץ את המוצר ביטוח חיים עם מרכיב חיסכון

4) הרשימה המלאה היא פשוט כל סוגי החשבונות שקיימים. אני רשמתי את החשבונות שרלוונטיים ל99.999% מהאנשים. אם בא לך ושווה לך את הזמן לעשות מחקר עצמאי, וליצור רשימה מקיפה, אשמח שתפרסם אותה כאן בתגובות.

ספציפית ביטוח בריאות וביטוח חיים קלאסי (מה שנקרא ריסק) לא נכנסים לFBAR, מלבד אם יש בהם מרכיב חיסכון (שכמו שציינתי למעלה, זה לא המצב הקלאסי בארץ).

אהבתיאהבתי

אכן דמיינתי 🙂

הרואה חשבון שנתן לי הצעת מחיר אמר לי שחייב למלא את הדוח בלי טעויות, כי כל טעות עלולה לגרור קנסות של עשרות אלפי דולרים.

אני שמח לדעת שהוא עשה הכללה, ולא כל סוג טעות יגרור קנסות.

ואם כבר אנחנו מדברים על הנושא, תוכל לחדד מה הקנסות במקרה של טעות בדברים שהם כן חשובים? לדוגמא לשכוח לדווח על חשבון (בין אם זה בשוגג ובין אם במזיד. הרי אין להם דרך לדעת), או לדווח בצורה לא מדוייקת (בין אם על דולר או 10000$).

האם יש שם "היגיון בריא", ולכן יסלחו לי אם לא דייקתי (בסטייה של כמה דולרים), או שהם פדנטים?

אהבתיאהבתי

השמטה של חשבון היא בעייתית. יותר בעייתי אם בחשבון הזה גם הייתה הכנסה לא מדווחת בדוח השנתי.

פער של כמה עשרות דולרים לא מהותי בעיניי, כל עוד אתה תוכל להראות את החישוב שלך ושלא נעשה שם שום דבר "יצירתי". בקיצור, אין הרבה מה לחשוש. תמצא את המקסימום לאותה שנה, תמיר לדולר עם שער הדולר של היום האחרון של השנה, ולא אמור להיות בעיה עם זה.

כאמור האנשים הבעיתיים כבר קופצים להם אוטומטית ונועדו לתפוס דגים שמנים, הם לא בודקים ידנית את הדוחות.

אהבתיאהבתי

שלום,

שאלה קצרה,

יש לי ביטוח מנהלים בחברת כלל ואני רוצה לדעת מה להכניס בתור מספר חשבון – מספר פוליסה או מספר זהות?

תודה מראש.

אהבתיאהבתי

היי,

מספר פוליסה

אהבתיאהבתי

היי המתורגמן,

תוכל לחדד איפה ניתן למצוא את טופסי FBAR לשנים עברו? או שהטופס הזה לא משתנה?

אהבתיאהבתי

הטופס לא משתנה משנה לשנה ובעמוד השני ממלאים עבור איזה שנה אתה מגיש.

אהבתיאהבתי

היי המתורגמן,

עכשיו סיימתי עם המילוי של דוחות ה-FBAR.

אני רוצה להגיד לך תודה ענקית, עזרת לי מאוד 🙂

אהבתיאהבתי

בשמחה רבה! בהצלחה בהגשת שאר הדוחות!

אהבתיאהבתי

היי המתורגמן,

גיליתי שיש לי חשבון מט"ח (בדולרים) בחשבון הבנק שלי (בגלל שקיבלתי איזשהו החזר על קנייה).

האם זה נחשב חשבון נפרד מחשבון העו"ש? כלומר האם עליי להוסיף עוד שורה עם פרטים של אותו הבנק שכבר יש לי בו חשבון עו"ש?

אהבתיאהבתי

אין חובה להפריד, אך יש כאלה שמפרידים כי זה מקל עליהם למצוא את הערך המקסימלי בכל תת חשבון.

אהבתיאהבתי

היי המתורגמן,

זוהי הפעם הראשונה שאני מגישה את ה-FBAR וכמה שאלות לי אליך:

1. אני מגישה שש שנים אחורה, האם יש כל חשיבות לסדר ההגשה? ז"א להגיש את 2019 ואז להגיש אחורה עד 2014 או הפוך או אין חשיבות כלל?

2. יש לי 3 חשבונות פנסיה מצה"ל (פנסיה, קרן השתלמות וקופת גמל) וההפקדה האחרונה היתה ב-2009. במשך השנים הסכום בחשבונות גדל, אך לא ביצעתי כל פעולות בהם ולא מימשתי את הרווח. בנוסף, אני חיה בארה"ב והגשתי דו"חות מס על השנים הקודמות אך לא דיווחתי על חשבונות אלו. האם יש לדווח על unrealized gain מהחשבונות ל-IRS? ואם כן- על מה בדיוק עלי לדווח (על הרווח הספציפי באותה השנה או על הסכום השנתי הכולל?) ועל איזו תקופה (רק 3 שנים אחורה)?

תודה וחג שמח 🙂

אהבתיאהבתי

דבר ראשון תקראי כאן לגבי הגשה מאוחר של FBAR כאשר הדוחות כן הוגשו בזמן ולא היו השמטות הכנסה בהן.

ההגיון אומר שלהגיש לפי הסדר. אין הנחיה ברורה, ואני מניח שכל עוד כולם מוגשים בטווח זמן קצר, שאין בעיה עם הסדר לא יהיה רציף.

לגבי הפנסיה וקופת הגמל, הדעה הרווחת היא שאין בעיה להמשיך להחזיק בהן, ועד למשיכה בגיל זקנה אין צורך לדווח על הרווחים הצבורים.

לגבי קרן השתלמות הייתי מתייעץ עם מישהו, כי אני יודע שההמלצה הרווחת היא לפדות לפני המעבר, ואני לא בטוח אם זה רק ליתר בטחון או שיש משהו בזה.

בגדול, הגישה היא לדווח רק בפדיון, אך יש כאלה שאומרים שאחרי 6 שנים צריך לדווח בכל מקרה על רווחים שנתיים, ובגלל שאת גרה בארה"ב ויש להם יכולת לעכל חשבונות, אז חשוב לדייק בזה יותר ממישהו שהוא תושב ישראל.

אם כן, אז צריך לתקן 3 שנים אחורה.

עם זאת, יכול להיות שגישה נקייה יותר תהיה לפדות את הקרן בשנה-שנתיים הקרובות (הפיצול נועד כדי לא ליצור אירוע מס גדול מדי), ופשוט לדווח בשנים הבאות על הרווחים היחסיים שנפדו.

סליחה שאין לי תשובה יותר חד משמעית לזה, אבל נראה לי שהשאלה כאן יותר פרקטית מאשר מה אומר החוק היבש.

אשמח שתעדכני אם וכאשר התייעצת, ומה עשית לבסוף.

אהבתיאהבתי

היי מתורגמן,

תודה רבה על התשובה המפורטת, העזרה והתמיכה 🙂

לפי יועצת המס איתה התייעצתי, אכן עלי להגיש את ה- Delinquent FBAR Submission Procedures. ההבדל היחיד לפי הבנתי הוא שצריך להוסיף הצהרה המסבירה מדוע אני מגישה את הדו"חות מאוחר (מעבר ללסמן שלא ידעתי שעלי להגיש את הדו"חות). בנוסף, לפיה אין צורך במקרה שלי להגיש גם תיקון לדו"חות המס שהגשתי בעבר (אך כל מקרה הוא שונה, כך שרצוי להתייעץ עם מומחה ולא להסתמך על זה).

מספר שאלות נוספת לי אליך-

היו לי במקור 2 חשבונות של פנסיה מקיפה מצה"ל (סה"כ 4 חשבונות), ב-2017 הם סגרו את החשבון הפנסיה המקיפה שהיתה לי והעבירו את היתרה לחשבון הפנסיה השני. כיצד עלי להראות את הערך המקסימלי בשקלים של החשבון במהלך השנה בה התבצעה ההעברה? האם יהיה סוג של כפל בדיווח (כיוון שיהיה עלי להראות את הערך המקסימלי בשני החשבונות)?

בנוסף, האם עלי להגיש את ה-FBAR עבור 2019 ועוד חמש שנים אחורה (סה"כ שש שנים)? או האם עלי להגיש את 2019 ועוד שש שנים אחורה?

תודה רבה מראש.

אהבתיאהבתי

בשנת המעבר תצטרכי למצוא את המקסימום של כל חשבון בנפרד ולעשות רשומה נפרדת לכל אחד ואכן זה יגרום לכפילות.

על 2019 את עוד לא מאחרת (15 לאוקטובר) אז הייתי מתחיל עם זה. 2019 הוא לא חלק מה-Delinquint Procedure עבורך.

לגבי השנים הקודמות, את צריכה להגיש FBAR עבור שנה שעוד לא עברו 6 שנים מיום ההגשה שלה.

היום ה-12/10/2020 ו-6 שנים אחורה היה ה-12/10/2014.

את ה-FBAR של 2013 הייתי צריכה להגיש ב-30/6/2014 (פעם התאריך היה שונה), ולכן התאריך הזה כבר עבר ואת לא צריכה להגיש עבור 2013.

לכן תצטרכי להגיש מ-2014 והלאה.

אהבתיאהבתי

תודה רבה על התשובות. עזרת לי מאוד 🙂

שאלה נוספת ואחרונה, האם עלי לכתוב ב- Other שקרן הפנסיה, קופת הגמל וקרן ההשתלמות הן כולן- Pension funds, או עלי להפריד את קרן הפנסיה וקופת הגמל ל – Pension fund, וקרן ההשתלמות נחשבת Provident Fund?

אהבתיאהבתי

קרן פנסיה = pension fund

קרן השתלמות = study fund

קופת גמל שהיא פנסיונית במהותה אני גם רושם pension fund או retirement account

אהבתיאהבתי

היי, תודה רבה!

ראיתי בהסבר שלך עבור סעיף 16- סוג חשבון, שיש לכתוב Provident Fund עבור קרן השתלמות, אני לא בטוחה ש- study fund הוא מונח מוכר בארה״ב בהקשר של קרנות פנסיה. אודה להבהרה נוספת (וסליחה על החפירה. אני לא יודעת כמה זה קריטי, אך מעדיפה להיות בטוחה)

אהבתיאהבתי

בעיניי כל עוד עקביים בין שנה לשנה זה לא באמת משנה.

באמת שיניתי בשנים האחרונות את איך שאני כותב את קרן ההשתלמות (ואת כל מה שקשור לפנסיה אני מקטלג כ-Retirement account).

אהבתיאהבתי

היי מתורגמן יקר,

דבר ראשון חשוב לי לפרגן ולהודות מכל הלב על המדריכים השונים, עזרת מאוד ועשית הרבה סדר! תודה!

שאלה אחת- יש לי בחשבון הבנק מניות בשווי מסוים, האם אני מכניס אותם בסך המקסימלי של חשבון הבנק (יחד עם העו"ש) או שאני מכניס את זה כחשבון נפרד לחלוטין, אבל אם אותם פרטים כמו הראשון של העו"ש (מס' חשבון, בנק, כתובת וכו') ואם כן- האם אני כותב כסוג החשבון בנק או משהו שונה? (מדובר בבנק לאומי לצורך העניין…)

תודה מראש 🙂

אהבתיאהבתי

שלום, ותודה על המילים החמות

אפשר לסכום ולאחד ואפשר כל תת-חשבון בנפרד (שים לב שלכל תת חשבון יש שתי ספרות אחרונות שונות).

אלו שמעדיפים להפריד, טוענים שיותר קל למצוא את המקסימום לכל תת חשבון, מאשר לנסות לסכום כל יום את החשבונות ולמצוא באיזה תאריך חל הצבירה המקסימלית לאותה שנה.

אהבתיאהבתי

מעולה, שוב תודה! נתראה באפריל 21 😉

אהבתיאהבתי

פלוס הארכות 😉

אהבתיאהבתי

שלום אתה יודע האם חלה חובת דיווח גם על חשבון הפקדון הצבאי?

אהבתיאהבתי

אם כן, כיצד עלי לתקן את הדיווחים עבור השנים שלא דיווחתי עליו?

אהבתיאהבתי

היות שאני חושב שלא היה צריך לדווח עליהם, אז אני גם חושב שלא צריך לתקן.

אהבתיאהבתי

לדעתי לא כי זה סוג של מענק/מתנה.

אהבתיאהבתי

היי המתורגמן,

לגבי הדוח FBAR במסגרת delinquint fbar filing procedures, מה אני רושם בסיבת האיחור?

אם אני בוחר באפשרות "Did not know that I had to file" זה לא נותן לי אפשרות להסביר (למשל להסביר שאני מגיש במסגרת תוכנית delinquint fbar filing procedures, ולמה פתאום אני יודע, ולמה לא הגשתי לשנים שלפני 2018 – בגלל שלא עברתי את הרף).

זה מספיק טוב?

אהבתיאהבתי

"לא ידעתי שצריך להגיש" נשמע נכון. אם בא לך להסביר מעבר תבחר other.

פחות קריטי להסביר שעד 2017 לא היה $10,000.

אהבתיאהבתי

היי, אני גם מגישה את ה-FBAR בתהליך של Delinquent FBAR Submission Procedures, לפי איך שהבנתי את ההוראות, מי שמגיש בתהליך זה מחוייב להוסיף הסבר מדוע:

Review the instructions

Include a statement explaining why you are filing the FBARs late

File all FBARs electronically at FinCEN(link is external)

On the cover page of the electronic form, select a reason for filing late

https://www.irs.gov/individuals/international-taxpayers/delinquent-fbar-submission-procedures

וכדי להסביר מדוע, חייבים לבחור באופציה: (Other (Please provide explanation below

לדוגמה: השנה אני מגישה בזמן כך שאין צורך לבחור סיבה לאיחור (כיוון שמגישים בזמן), אך עבור כל הטפסים של השנים הקודמות שאני מגישה (6 שנים אחורה), עלי לבחור ב- (Other (Please provide explanation below ולצרף את ההסבר (שכולל שלא ידעתי שצריך להגיש..)

המתורגמן מבין בתהליך הזה הרבה יותר ממני, אך ככה אני מבינה את ההוראות וכך מילאתי את הטפסים שלי.

אהבתיאהבתי

היי המתורגמן,

אם בעבר אותה חברה שבה נמצאים קופות הגמל שלי עשתה מיזוג קופות או איזשהו שם אחר וכתוצאה מכך שינו לי את מספר החשבון..

האם אני צריכה להתייחס כאל 2 חשבונות נפרדים

עם מספרים שונים ויתרה מקסימלית עבור כל אחד?

תודה

אהבתיאהבתי

נכון, למרות שזה כפילות, כך צריך לפעול.

אהבתיאהבתי

היי,

שאלה קצת טיפשית אבל רוצה לוודא.

במהלך השנה היה לי חשבון בבנק מרכנתיל שהיה כל השנה במאזן 0 (חשבון לצורך הלוואה בלבד), האם אני צריך לדווח עליו?

אהבתיאהבתי

היי, צריך לדווח עליו בFBAR

אהבתיאהבתי

היי המתורגמן,

תהיתי אם אתה יודע מה עושים במקרה הבא:

לקחתי הלוואה לתשלום רכב, ובעובר ושב מופיע שההעברה

התבצעה עוד לפני שההלוואה נכנסה לחשבון. כלומר לא מופיע הסכום שהיה לי

בעובר ושב + ההלוואה בשום שלב. האם עדיין עדיף לחשב בעצמי את הסכום שתאורטית היה אמור

להיות לי? או שזה לא רלוונטי כל עוד בעובר ושב זה לא משוקף?

תודה על כל העזרה, שנה אזרחית חדשה טובה שתהיה!

אהבתיאהבתי

א. תחכה כמה ימים, לפעמים לוקח להם זמן לעדכן (במיוחד שעכשיו סופש)

ב. מה שמשוקף תופס. האם היום האחרון בשנה גם הוא הסכום המקסימלי לשנה?

שנה טובה ומוצלחת!

אהבתיאהבתי

ואוו לא ראיתי את התגובה הזו,

בדיליי מכובד – זה אכן הסכום הגבוה בהינתן ההלוואה, העניין הוא שאם אני מסתכל בעובר ושב:

מופיע לי קודם מינוס (בעקבות ההעברת כסף של ההלוואה), ואחרי זה מופיעה לי התנועה של כניסת

ההלוואה. כלומר בפירוט החשבון לא מופיע הסכום שהיה לי + ההלוואה בשום שלב, אז אין צורך

לחשב את הסכום שהיה לי + ההלוואה נכון? אלא רק את הסכום לאחר כל התהליך.

תודה רבה 🙂

אהבתיאהבתי

הכי פשוט:

בפירוט עו"ש יש עמודת יתרה שבה מתעדכן היתרה אחרי כל פעולה. תסתכל בעמודה של היתרה ותיקח את הערך הכי גבוה משם לאורך כל השנה.

אהבתיאהבתי

סגור, אז זה לא יחשב לפי הקונספט הזה. תודה רבה!!

אהבתיאהבתי

היי!

אני רואה שב-FBAR יש חלק חמישי שנקרא-

Information on Financial Account(s) Where Filer is Filing a Consolidated Report

מה נדרש לדווח בחלק זה?

תודה!

אהבתיאהבתי

ממלאים שם רק אם יש לך מעל 25 חשבונות ואתה מחליט לא לפרט אותם בחלקים הקודמים.

אהבתיאהבתי

היי, האם הגשת ה-FBAR צריכה להיות במקביל להגשת דו"חות המס? אני יכולה להגיש עכשיו את ה-FBAR, אך את דו"חות המס אוכל להגיש רק בסביבות אוקטובר. האם עלי לחכות עם ה-FBAR או אין צורך?

אהבתיאהבתי

אין צורך להמתין, אם יש לך את כל המידע לFBAR, הגישי אותו.

אך תוודאי באמת שיש לך הכל, כדי שלא תצטרכי להגיש תיקון בהמשך.

אהבתיאהבתי

מעולה, תודה רבה!

אהבתיאהבתי

היי מתורגמן יקר!

יש לי חשבון בנק, שמקושרים אליו פקדונות קצרי מועד שנפרעים לחשבון הבנק כל מספר חודשים, ואני פותח חדשים בכל פעם שזה קורה (בבקשה אל תשפוט אותי 😦 ).

זה גורם לכך שיתרת החשבון קופצת בסדר גודל של 100K שנסגרים מיד לאחר מכן.

נניח שבשלושה מועדים הפקדון נפרע בסכום של 110K, 100K ו-120K, וכתוצאה מכך בכל אחת מהפעמים הסכום בחשבון היה 112K, 101K ו-123K.

אלו היו המועדים שהסכום בחשבון שלי היה מקסימאלי.

איך אני מדווח על דבר כזה?

האם אני מדווח על כל אחד מהפקדונות האלה בנפרד – שהרי אני פשוט מגלגל את הפקדון הזה?

האם אני מדווח גם על המקסימום שבעו"ש וגם על הפקדונות?

האם אני פשוט לוקח את המקסימום שהיה בעו"ש וזהו?- שהרי הוא גם מכיל את המקסימום שהיה בפקדונות

אני לא רוצה לייצר איזה מצג שיש הרבה יותר כסף ממה שיש באמת..

אהבתיאהבתי

יש כאלה שרושמים כל תת-חשבון בנפרד, כי זה יותר פשוט (למשל למי שיש תיק השקעות) ויש כאלה שרושמים חשבון אחד שכולל את כל תתי החשבונות. אין חובה להפריד לתתי חשבונות.

אהבתיאהבתי

יתרה גבוהה זמנית:

אם יתרת העו”ש קפצה בבת אחת מ 5000 ש”ח ל 150,000 ש”ח בעקבות הלוואה שהתקבלה, ותוך כמה ימים ירדה כי הכסף יצא להשקעה. אז היתרה שאני מדווח היא 150,000?

אהבתיאהבתי

אכן 150,000 בהנחה וזה היה הסכום במקסימלי לאותה שנה.

אם ההשקעה הייתה גם במוסד פיננסי על שמך, אז תצטרך לדווח גם על חשבון זה בFBAR.

אהבתיאהבתי

היי המתורגמן.

שאלה לגבי הכתיבה ברמה הטכנית.

האם זה רצוי לקחת את הדוח FBAR שלי מהשנה הקודמת, לשנות את הפרטים שהשתנו, לחתום מחדש ולהגיש? (הכוונה לבטל את החתימה ולחתום שוב).

או שחייב להוריד את הטופס מחדש ולמלא שוב את כל הפרטים?

אהבתיאהבתי

אין שום בעיה לנהוג כך.

רק תזכור לשמור עותק של הדוח של שנה שעברה.

אהבתיאהבתי