… או אירופאיות, או אסייתיות. אפילו לא קרנות שמחקות את מדד מניות ארה"ב שהונפקו בישראל.

במסלול שלכם אל עצמאות כלכלית אתם ודאי תרצו להשקיע בקרנות נאמנות מחקות מדדים. עם זאת, לאמריקאי שגר בישראל (או בכל מקום אחר בעולם), לא משתלם להשקיע בקרנות נאמנות "זרות", כלומר, מקומיות. זה כולל כל סוג השקעה בחברה שמטרת ההשקעה שלה היא הכנסה פסיבית. בישראל, זה כולל קרנות נאמנות, קרנות סל, פוליסות חיסכון וכל מקום בו קבוצה של אנשים מאגדים כסף ומשקיעים אותו ביחד (בין אם זה מנוהל או פסיבי).

הסיבה לכך, הוא שארה"ב היא אחת מהמדינות היחידות בעולם שלא נותנות לקרנות נאמנות לצבור דיבידנדים ורווחי הון, ומכריחים את מנהל הקרן לחלק למשקיעים כל שנה את הרווחים, וע"י כך למסות בכל שנה ולא רק בפדיון.

לפיכך, ארה"ב חשבו על חוק ה-PFIC.

כולם לשיר איתי ביחד:

P – Passive

F – Foreign

I – Investment

C – Company

או בעברית, חברת השקעות זרה ופסיבית.

הבעיה היא שחברה מוגדרת לפי ההגדרה בחוק האמריקאי, ולצערי קרנות כאלו נחשבות חברות לפי החוק האמריקאי.

ההגדרה של פסיביות יכולה להיות לפי אחת משתי הקריטריונים הללו:

- מבחן הנכסים – אם יותר מ-50% מנכסי החברה מפיקים או יכולים להפיק הכנסה פסיבית. הכנסה פסיבית לצורך העניין זה ריבית, דיבידנדים, שכירות ורווחי הון. גם מזומן נחשב נכס פסיבי (עשוי להפיק ריבית).

- מבחן ההכנסה – אם יותר מ-75% מההכנסה השנתית של החברה היא הכנסה פסיבית.

דוגמא:

- קרן נאמנות בשנה מסוימת לא קיבלה דיבידנדים ולא הרוויחה דבר (מנהל גרוע/השוק לא עלה וכו'). אבל, לקרן הזו יש נכסים פסיביים: מניות, אג"ח, נדל"ן. כנראה ש-100% מהנכסים הם פסיביים ולכן הקרן עומדת במבחן הנכסים ולכן היא PFIC.

- חברה ישראלית השווה 2,000,000 ש"ח מחזיקה 800,000 ש"ח במניות ושאר הנכסים זה הציוד/בניין שלהם. כלומר 40% מהנכסים הינם פסיביים ולכן החברה לא עומדת במבחן הנכסין. אבל בואו נניח שהחברה עדיין בחיתוליה ואין להם הרבה לקוחות, לכן ההכנסה מעסקים מול הלקוחות עמד על 5,000 ש"ח. לעומת זאת הדיבידנדים מהמניות היו בשווי של 16,000 ש"ח. כלומר ההכנסה הפסיבית הייתה 76% מסך ההכנסה, ולכן החברה עומדת במבחן ההכנסה ואם יש אמריקאי שיש לו בעלות מסוימת בחברה הזאת, היא תיחשב לו כ-PFIC.

הערה: אם השליטה של אמריקאים בחברה עולה על 50% אז החברה בכל מקרה לא תהיה PFIC אלא יש סט חוקים אחר שמטיב יותר עם החברה הזו.

עריכה (27/02/2022): עולות הרבה שאלות לגבי קרנות פנסיה והשתלמות. על פניו הן בהחלט עונות על הקריטריונים כאן (ורובן בוודאות מכילות קרנות שעונות על הקריטריונים ופרקטית זה אותו דבר). כתבתי פוסט אורח באתר פנסיוני על פנסיות לאזרחים אמריקאיים. מוזמנים לקרוא. האמל"ק הוא שלשכירים יש סוג של "הקלה", אבל לעצמאיים לא, ולכן מומלץ לפנות ליועץ מס מומסך כדי להחליט איך לתפעל את הפנסיה וההשתלמות במעמד עצמאי.

למה אסור לא מומלץ לרכוש קרנות כאלו?

אז המחוקק האמריקאי רצה להעניש את אותם אלו שהעיזו להוציא את כספם אל מחוץ לארה"ב ולהחביא אותו בקרנות שצוברות את כל הרווחים, ובכך להימנע מלשלם מס על אותם רווחים ודיבידנדים בשנה שבה הם הופקו.

אז מה הוא עשה?

חשב על העונש הכי גרוע שיכול להיות והחיל אותו. אבל הוא גרם לזה להישמע הגיוני.

העונש (נקרא פדיון 1291 על שם המספר של החוק בחוק האמריקאי):

בשנה בה פודים את הקרן מחשבים את הרווחים בדיוק כמו שמחשבים רווחי הון על מניות. כלומר מחשבים מה היה הערך הדולרי בקנייה, ומה היה הערך הדולרי במכירה. מי שצריך תזכורת שיקרא את הפוסט על רווחי הון.

אם היה רווח

לפני שתקראו את הנקודות הבאות תזכרו שיש דוגמא בהמשך (שכנראה לא תעזור לכם להבין יותר מדי שבתקווה תעזור לכם להבין טיפה את הנושא).

- פורסים את הרווח על כל השנים בהם המשקיע החזיק את הקרן הנ"ל. עושים זאת לפי מספר הימים באותה שנה לחלק לסך הימים בהם החזיק.

- ממסים את הרווח לכל שנה לפי המדרגה הגבוהה ביותר שהייתה קיימת לאותה שנה. תוכלו לראות את ההיסטוריה כאן. בשנים האחרונות זה היה 35% בין השנים 2003-2012, ו-39.6% החל מ-2013.

- היות והמס היה אמור להיות משולם בשנים ההן, צריך לחשב ריבית פיגורים על אותו מס, וצריך לחשב אותו באמצעות ריבית הפיגורים שהייתה נהוגה באותם שנים. זהו חישוב מאוד מסובך ולכן אני פשוט משתמש במחשבון אינטרנטי כאן.

- מותר לקחת זיכוי מס זר אבל רק אם ממלאים את טופס 1116 לזיכוי מס זר באותה שנה (מוסיף כאב ראש נוסף). כמו כן, הזיכוי מתחלק על פני השנים בדיוק כמו הרווח. הריבית מחושבת על הרווח המוקצה לאותה שנה בניכוי זיכוי מס זר של אותה שנה. מותר לקחת מס זר רק בתנאי והוא שולם על אותה מכירה של הקרן ולא ניתן להעביר בין קרנות או לקחת מסים זרים ששולמו על הכנסות אחרות.

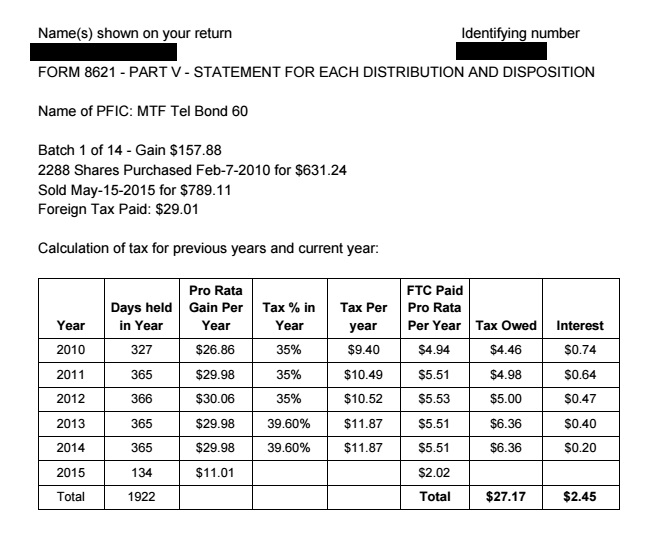

דוגמא

מקרן X נקנו 2288 יחידות בתאריך 7/2/2010 בסך של 2358.93 ש"ח. הן נמכרו בתאריך 15/5/2015 בשווי כולל של 3003.84 ש"ח. על המכירה הספציפית הזאת שולם מס בסך של 110.45 ש"ח (25% על הרווח בניכוי אינפלציה). בואו נראה כמה נהיה חייבים בנוסף ל-IRS.

חישובים:

שער ההמרה לתאריך 7/2/2010 הוא 3.737 לכן ערך הקנייה בדולרים הוא $631.24

שער ההמרה לתאריך 15/5/2015 הוא 3.8066 לכן ערך המכירה בדולרים הוא $789.11

הרווח בדולרים הוא ההפרש בין הערכים (789.11-631.24) = $157.87

המס "הזר" ששולם (לפי ערך ההמרה השני) – $29.02

הערה: אילו זה היה נחשב רווח הון רגיל, ובתנאי שאנחנו לא עוברים את שתי מדרגות המס הראשונות, היה יוצא 0% מס על הרווח הזה. גם אם היינו עוברים את שתי המדרגות הנ"ל היינו משלמים 15-20%.

בואו נבצע כמה חישובים:

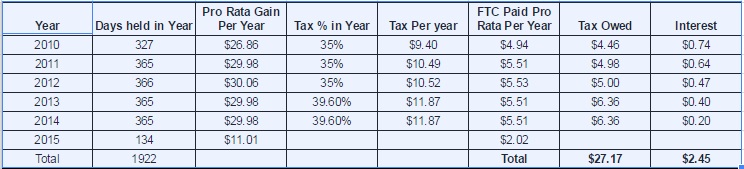

Days held in year – כמה ימים הקרן הוחזקה בשנה הנתונה. על מנת לבצע את החישוב עבור השנה הראשונה והאחרונה של ההחזקה, ניתן להשתמש בפונקציה datedif של אקסל/גוגלדוקס כך:

=datedif(Date(2010,2,7), Date(2015,5,15), "D")

Pro Rata Gain Per Year – הרווח היחסי לאותה שנה. מחושב לפי: הרווח הכולל * הימים באותה שנה / סך מספר הימים. במקרה שלנו זה 157.87 (כפול) 327 (לחלק) 1922 ויוצא $26.86 לשנת 2010. ה-$11.01 מדווח כהכנסה נוספת לשנת המס (בשורה 21 של טופס 1040) ואין עליה מס או קנסות וריבית. על כל שאר הרווחים צריך לחשב את המס לאותה שנה.

Tax % in Year – אחוז המס המקסימלי לאותה שנה. עד 2012 היה 35% ומאז 39.6%. טראמפ הבטיח להוריד ל-33%.

Tax Per Year – מכפילים את העמודה של הרווח היחסי לשנה כפול אחוז המס לשנה. למשל עבור 2010: 26.86 (כפול) 0.35 ויוצא $9.40.

FTC Paid Pro Rata Per Year – החלק היחסי של המס הזר ששולם לאותה שנה. מחושב לפי: סך המס הזר ששולם (כפול) מספר הימים באותה שנה (לחלק) סך מספר הימים. ב-2010 החישוב נראה כך: 29.02 (כפול) 327 (לחלק) 1922 ויוצא $4.94. המס הזר היחסי לשנת 2015 הולך לטופס של זיכוי מס זר בקטגוריה הפאסיבית.

Tax Owed – כמה מס חייבים על אותה שנה. מחסירים את המס הזר לאותה שנה מהמס שחייבים על אותה שנה. לדוגמא ב-2010: 9.40 (פחות) 4.94 ויוצא $4.46.

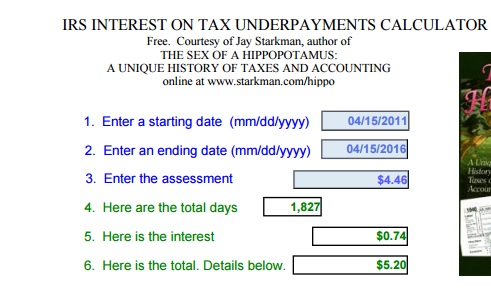

Interest – על המס שחייבים על שנים קודמות (בדוגמא 2010-2014) יש לשלם גם ריבית. את הריבית ניתן לחשב במחשבון האינטרנטי הזה. כך זה נראה:

ממלאים את שדות 1-3 והריבית מופיעה בשדה 5. בואו נראה מה צריך למלא:

- Enter a starting date – יש להכניס כאן את תאריך ההגשה עבור השנה בה מחושבת הריבית. למשל אם אנחנו רוצים לחשב ריבית עבור מס מ-2010, יש למלא את ה-15 לאפריל של 2011 שבה הייתם צריכים להגיש את הדוח של 2010.

- Enter an ending date – יש להכניס כאן את תאריך ההגשה של שנת המס שבגינה אתם ממלאים דוח שנתי. בדוגמא שלנו מדובר על שנת המס 2015 ולכן צריך למלא את ה-15 לאפריל 2016.

- Enter the assessment – כאן מכניסים כמה מס אתם "חייבים" מאותה שנה. במקרה של 2010 מדובר על $4.46. הריבית יוצאת $0.74.

כמה מס יצא לי?

בואו נראה, שילמנו לממשלת ישראל $29.02. בנוסף, נצטרך לשלם לארה"ב עוד $29.62, כלומר סה"כ $58.88.

הרווח בדולרים היה $157.87 ולכן אחוז המס ששילמנו בדולרים היה 37.3%.

אבל אני חי ונושם בשקלים, מה אתה מחשב לי בדולרים?

טוב צודקים. הרווח בשקלים היה 644.91. נמיר את הדולרים חזרה עם שער ההמרה של תאריך המכירה: 224.13 ש"ח. אחוז המס שיוצא: 34.8%.

זהו אחוז מיסוי עצום שניתן ורצוי להימנע ממנו. האחוז הזה גם ילך ויחמיר ככל שתחזיקו ולא תמכרו את ה-PFIC לאורך זמן, בגלל האפקט האקספוננציאלי של הריבית שתלך ותתפח על הרווחים של השנים הראשונות.

אם היה הפסד

אם היה לכם הפסד דולרי במכירת ה-PFIC, אזי אין כללים מיוחדים, אלא מדווחים את זה כהפסד הון רגיל בטופס 8949 בנוסף לדיווח של זה על טופס 8621 (הסבר בהמשך).

חיסרון מובהק של הכלל הזה, הוא שלא ניתן לקזז רווח ממכירה של יחידות של PFIC אם הפסד שנוצר ממכירה של יחידות אחרות של אותו PFIC (או PFIC אחר לצורך העניין).

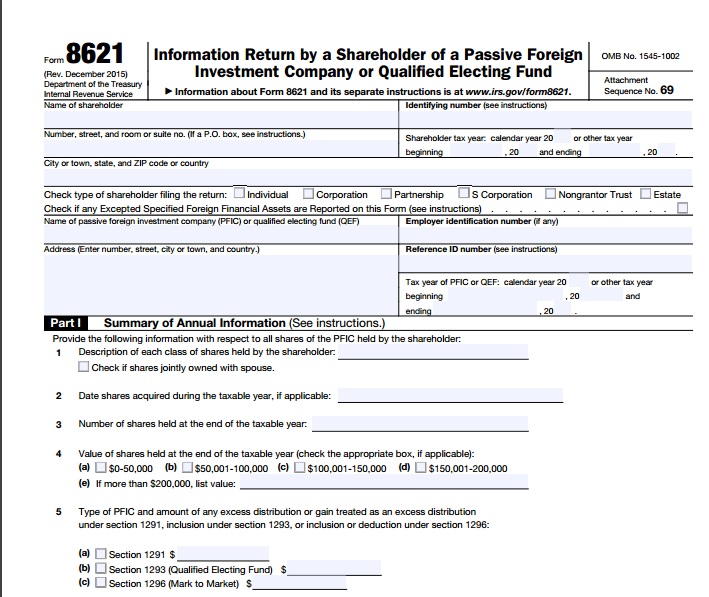

דיווח (טופס 8621)

טופס 8621 מכיל הרבה חלקים, אך רובם לא רלוונטיים למקרה שלנו. המקרה היחיד אותו אסביר כאן בבלוג הוא מכירה של קרן שאינה מחלקת דיבידנדים לאורך השנים. רוב רובן של הקרנות בישראל נוהגות כך.

בשביל מכירה של יחידות בקרן נאמנות "זרה", צריך למלא בטופס את חלקים 1 ו-5. עבור כל קרן שונה שתמכרו יש למלא טופס 8621 שלם חדש. עבור כל בלוק מניות שמכרתם יש לשכפל את עמוד 3 של הטופס בו יש את חלק 5 שרלוונטי למכירה של pfic.

דוגמא:

מכרתי יחידות של קרן XYZ בשנת המס החולפת. מכרתי 50 יחידות בינואר, 40 יחידות במרץ ו-10 יחידות בדצמבר. לצורך הפשטות אניח שכל היחידות בכל מכירה נקנו באותו תאריך (העניינים מסתבכים מעט אם זה לא המצב).

בנוסף מכרתי יחידות של קרן ABC. מכרתי 20 יחידות באפריל, ו-30 יחידות במאי.

לכן אצטרך שתי עותקים של עמוד 1 של טופס 8621 (אחד עבור כל קרן), ו-5 עותקים של עמוד 3 של טופס 8621 (אחד עבור כל בלוק שנמכר).

חלק 1

הסבר על אופן המילוי:

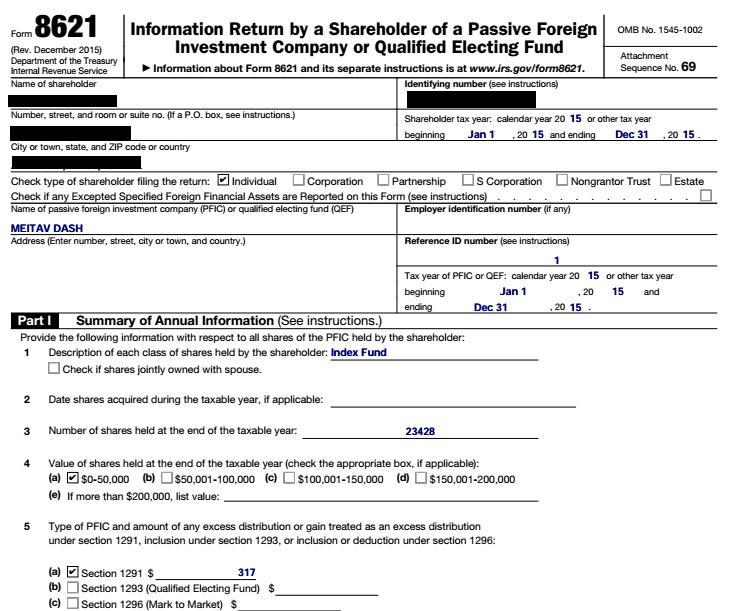

Name of Shareholder – השם שלכם (ושל זוגכם אם ההחזקה משותפת)

Identifying Number – מס' ה-SSN שלכם

Number, street, and room or suite no – כתובת ומספר בית ודירה

Shareholder tax year – פשוט ממלאים שם את השנה הרלוונטית (2015 במקרה שלנו)

City or town, state, and ZIP code or country – עיר, מיקוד וארץ

Check type of shareholder filing the return – הבלוג עוסק ביחידים בלבד ולא בעסקים ולכן אניח שאתם תמלאו V בתיבה ליד Individual

Check if any Excepted Specified Foreign Financial Assets are Reported on this Form (see instructions – מסמנים רק אם באותה שנת מס אתם צריכים למלא טופס 8938, משום שסך הנכסים הזרים שלכם עבר סף מסוים. ראו כאן למידע נוסף על טופס 8938. (תודה ל-dgmon על ההפנייה לשורה זו).

Name of passive foreign investment company – שם הקרן (לדוגמא Migdal TA100)

Employer identification number – לא רלוונטי. תשאירו ריק.

Address – הכתובת של הגוף המנהל את הקרן (בדוגמא לעיל צריך לחפש את הכתובת של מגדל)

Reference ID number – מס' סידורי לקרן שאתם בוחרים. המטרה של זה היא במידה ונשארו לכם עוד יחידות מהקרן ותמכרו אותם בשנים הבאות, תדווחו שם את אותו מספר שבחרתם. ממליץ לכם לנהל רישום מדויק של איזה קרנות מכרתם ואיזה מס' נתתם להן.

Tax year of PFIC – למלא כאן את אותה שנה שמולאה לעיל תחת Shareholder tax year. יש כל מיני סיבות בהן השנים עלולות לא לחפוף אך לא ניכנס לזה כאן.

Description of each class of shares held by the shareholder – תיאור של היחידות בקרן (לדוגמא: An index fund following the tel-aviv 100 index)

Check if shares jointly owned with spouse – יש לסמן במידה והיחידות מוחזקים במשותף עם בן/בת הזוג.

Date shares acquired during the taxable year, if applicable – אם רכשתם את היחידות ומכרתם באותה שנה, יש לציין את כאן את תאריך הרכישה.

Number of shares held at the end of the taxable year – מספר היחידות שעוד נותרו לכן של הקרן הספציפית ושעוד לא מכרתם.

Value of shares held at the end of the taxable year – יש לסמן את התחום שבה מספר היחידות שלכם שווה בסוף שנת המס. אם למשל נשארו לכם 100 יחידות של מגדל ת"א 100 וכל יחידה שווה 125 ש"ח והדולר בסוף 2015 היה 3.89637, אז יש לכם $3,208 ולכן תסמנו את התיבה המסומנת באות (a). אם השווי הוא מעל $200,000 יש לציין את הערך המדויק. שימו לב יש לציין רק את הערך של הקרן הספציפית ולא את הערך הכולל של כל הקרנות הזרות שיש לכם.

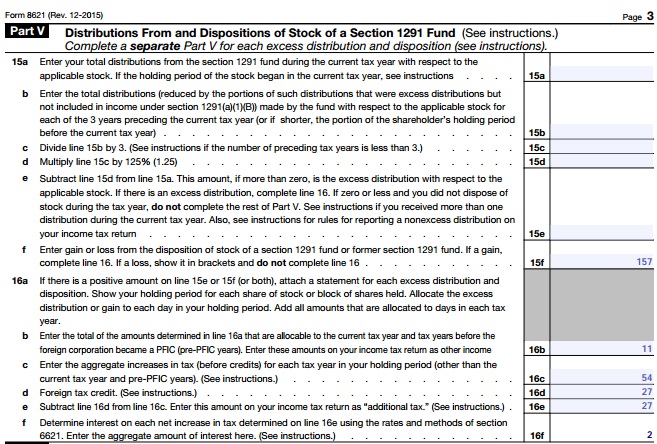

Type of PFIC and amount of any excess distribution or gain treated as an excess distribution under section 1291, inclusion under section 1293, or inclusion or deduction under section 1296 – המקרה שלנו נופל תחת סעיף 1291 לחוק המס האמריקאי שדן במכירה של קרן זרה. לכן נסמן את התיבה ליד האות (a) ונכתוב כמה היה הרווח הכולל מהקרן הספציפית שהטופס הזה דן בו. בדוגמא לעיל הרווח היה $157 (תחת ההנחה שזהו הבלוק היחידי שנמכר מקרן זו בשנה זו).

דוגמא מלאה של חלק 1 למכירה של pfic שנמכר ב-2015:

חלק 5

כאמור צריך לשכפל את עמוד 3 עבור כל בלוק מכירה שנעשה בקרן הספציפית שפרטיה מולאו בחלק 1 בעמוד 1 של טופס 8621.

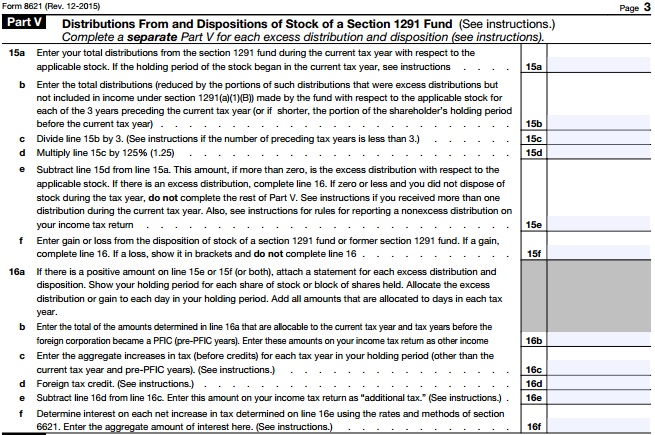

שורה 15 תתי סעיפים a-e של חלק 5 נוגע בחלוקת רווחים/דיבידנדים ולכן לא נוגע לנו. נזכור שהנחנו שאנחנו בקרן צוברת ורק מכרנו יחידות ממנה ברווח מבחינת ארה"ב (כלומר רווח דולרי שמתחשב בשערי ההמרה בתאריכי הקנייה והמכירה).

אנו נתחיל במילוי של תת-סעיף f של שורה 15. כאן יש למלא את הרווח ממכירת בלוק אחד של יחידות של הקרן. גם במקרה של הפסד יש למלא כאן את הסכום בסוגריים אבל אז אין מה להמשיך למלא, אלא את ההפסד ממלאים כהפסד הון בטופס 8949.

כעת נעבור לבצע את החישובים לפי הטבלה שראינו לעיל. בואו ניזכר בו.

בתת-סעיף b יש למלא את הסכום שרלוונטי לרווח ששיך לשנת המס הנוכחית, כלומר מה שתחת העמודה Pro Rata Gain Per Year ובשורה של שנת המס הנוכחית (בדוגמא שלנו, 2015). במקרה שלנו בתת-סעיף b נרשום $11.

בתת סעיף c ממלאים את המס המצטבר משנים קודמות, כלומר צריך לסכום את העמודה Tax Per Year. בדוגמא שכאן יש למלא $54.

בתת-סעיף d ממלאים את המס הזר לאותה מכירה. כלומר סוכמים את העמודה FTC Paid Pro Rata Per Year מלבד השורה האחרונה (נזכור שמס זה הולך לזיכוי מס זר בצורה הרגילה שלו בטופס 1116). בדוגמא שלנו זה יוצא $27.

בתת סעיף e מחסירים את סעיף d מסעיף c. בדוגמא שלנו זה יוצא $27.

בתת סעיף f ממלאים את הריבית המצטברת מעמודת Interest. בדוגמא שלנו זה יוצא $2 (מעגלים תמיד לדולר שלם בטפסים).

כך נראה הדוח לאחר מילוי:

כאמור הרווח של $157 היה רק מבלוק אחד מתוך הקרן הזאת. על כל בלוק נוסף נצטרך לשכפל את חלק 5 הנ"ל ולעשות חישובים בטבלה ולהעתיק לכאן את הנתונים. בנוסף יש לצרף עבור כל בלוק מכירה דף עם החישובים עצמם:

שימו לב, בדוגמא הזאת היו 14 בלוקים שונים בנמכרו בשנת המס. זה המון עבודה, והמון מס. עדיף פשוט לא לקנות את המוצרים הללו.

העברת נתונים לטופס 1040

כאמור בסופו של דבר את סיכום הנתונים ממלאים בטופס 1040. לצורך העניין נניח כי הדגומא שמילאנו בטופס 8621 הוא הבלוק היחיד שמכרנו באותה שנה ושלא מכרנו שום PFIC אחר.

בעיקרון נסכום את כל שורות 16b ונוסיף אותם בשורה 21 של טופס 1040 תחת Other Income. אם היו לכם הכנסות אחרות שנכללות תחת Other Income עליכם לסכום הכל ולרשום את התוצאה בתיבה 21 ולציין את מקור ההכנסות על הקו המקווקו שליד או בדף נפרד. במקרה הזה נניח שההכנסות מ-PFIC הם היחידות שנכנסות ב-Other Income.

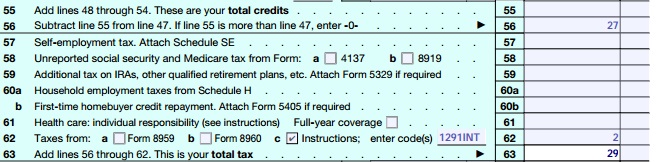

כעת סוכמים את כל הערכים המופיעים בשורות 16e ואת התוצאה מוסיפים למס שחושב בשורה 44. עבור מי שמחריג את השכר שלו ובעצם המס שלו שווה ל-0 ירשום בשורה 44 רק את המס מ-PFIC. עבור מי שמשתמש בזיכוי מס זר תצטרכו להוסיף את המס שחישבתם מ-PFIC למס הרגיל שחישבתם על שאר ההכנסות שלכם. לצורך הפשטות נניח כי החרגנו שכר. בנוסף, יש לסמן את תיבה C ולרשום על הקו שלידו את המילים 1291TAX.

לבסוף נסכום את כל שורות 16f מכל טפסי 8621 שמילאנו ואת התוצאה נרשום בשורה 62. בנוסף, נסמן את תיבה C ונרשום בקו שליד 1291INT.

אזהרה!!!

אין לי מושג על מה אני מדבר. אין שום דוגמאות לחישובים הללו ולמילוי הטפסים הללו באינטרנט. מעט מאוד רואי חשבון מוכנים אפילו להתעסק עם לקוחות שיש להם PFIC. זוהי הפרשנות הכי טובה שלי ללשון החוק. הנושא הזה סופר מסובך, ולכן ההמלצה שלי היא פשוט לא לקנות קרנות כאלו ולמכור (בחכמה) אם יש לכם כבר כאלו קיימות.

דיווחים שוטפים

בנוסף לחובה לדווח על מכירה של PFIC (בין אם ברווח או בהפסד) על טופס 8621, יש חובה לדווח על יתרות ב-PFIC כל שנה בתנאי שהערך הכולל שלהם בסוף השנה היה לפחות $50,000 לזוג או $25,000 ליחיד. פשוט ממלאים את עמוד 1 – חלק 1 בטופס 8621, עבור כל PFIC באחזקתכם ומצרפים לדוח השנתי.

גישות נוספות לדיווח

ישנן שתי דרכים נוספות לדיווח על רווחים אבל שמחייבות דיווח ומעקב שוטף אחרי הקרנות שהופכות את העניין ללא משתלמות.

- שיטת קיבוע לשוק – מחשבים כמה הקרן הרוויחה על הנייר באותה שנה ומדווחים אותה תחת Other Income בטופס 1040. חסרון אחד ניתן לראות שהכנסה מועדפת הופכת להכנסה רגילה, וגם יש צורך בדיווח כל שנה. יתרון אחד בשיטה הוא שזיכוי מס זר מעבודה יכול לכסות על ההכנסה מה-PFIC, אבל אם יש לכם יתרה גדולה זהו סיכון במיוחד בשנים בהם יש תנועה גדולה בשער הדולר. לדוגמא: הקרן שלכם שווה 200,000 ש"ח, בשנה X לא היו שום רווחים בקרן, אבל שער הדולר ירד מ-4 ש"ח ל-3.5 ש"ח. כלומר בדולרים הקרן עלתה מ-$50,000 בתחילת השנה ל-$57,142 בסוף השנה. אול עוד $7,142 שעליכם לדווח בהכנסה באותה שנה.

- שיטת הקרן המוסמכת – בשיטה זו יש לדווח כל שנה כמו בשיטת קיבוע לשוק, אך הרווחים שומרים על הייחודיות שלהם (אם מועדפת או אם לא). זה דורש קבלה של דוח מסודר מהקרן שבה יש דיווח על כל מרכיב רווח (רווחי הון, ריבית, דיבידנדים). לדעתי, אין סיכוי לקבל דוח כזה מקרנות ישראליות, וגם אם כן, לתרגם אותו לצורך מילוי טופס 8621 פשוט יהיה סיזיפי מדי מכדי שזה ישתלם.

סיכום

תקראו את האזהרה לעיל! הנה היא שוב:

אזהרה!!!

אין לי מושג על מה אני מדבר. ישנן מעט מאוד דוגמאות לחישובים הללו ולמילוי הטפסים הללו באינטרנט. מעט מאוד רואי חשבון מוכנים אפילו להתעסק עם לקוחות שיש להם PFIC. זוהי הפרשנות הכי טובה שלי ללשון החוק. הנושא הזה סופר מסובך, ולכן ההמלצה שלי היא פשוט לא לקנות קרנות כאלו ולמכור (בחכמה) אם יש לכם כבר כאלו קיימות.

הרבה יותר קל להימנע מלקנות PFIC מאשר לטפל בכל הסיבוכיות שתיווצר בעת מכירה שלו ודיווחים שוטפים עד אז (במידה ועברתם את הסף). פשוט אל תקנו! מי שקנה בעבר וצריך עזרה בחישובים, אשמח לעזור בתגובות לפוסט.

לאחרונה אח שלי מכר את כל ה-PFIC שלו תוך המתנה למצב שהם יהיו ברווח בישראל (כלומר בשקלים), אבל בהפסד מבחינה דולרית, ובכך נמנע מלשלם מס עודף ל-IRS. אם יש לכם סבלנות לעקוב אחרי הקרנות ואחרי שער הדולר זוהי אופציה טובה להימנע מקצת מס. אבל אין שום הבטחה שהמצב הזה בכלל יקרה עבורכם.

ככל שזה בשליטתכם, אל תקנו PFIC!!!

מדוע לא להשתמש בשער דולר ממוצע, ואז אין בעיה של הפרשי שערים?

אהבתיאהבתי

פשוט מאוד, זה לא חוקי.

שער דולר ממוצע שנתי נועד לחישוב למשל של שכר שנתי או כל דבר אחר הנפרס בצורה שווה על פני השנה.

במקרה של ניירות ערך, יש להשתמש בשערי ההמרה של יום הקנייה ויום המכירה

אהבתיאהבתי

תודה רבה על הכתיבה החשובה

ומה דעתך על תעודות סל?

אשר

אהבתיאהבתי

ישנו ידיעון מ-2008 של ה-IRS אשר גורס כי תעודות סל הינן הלוואות של המשקיע לבית ההשקעות (לינק לידיעון: https://www.irs.gov/irb/2008-02_IRB/ar08.html)

מה שאומר שעל רווח צריך לדווח כריבית שהתקבלה כמו מאג"ח. אבל עדיין צריך לעשות את ההצמדה לשולר ולכן אנחנו באותה בעייה שההכנסה למס בארה"ב תהיה גבוהה מזו בישראל ואז נהיה חייבים מס שם.

אני אישית מעדיף להתרחק מתעודות סל. לא משיקולי מיסוי אלא מהעובדה שיש להם סיכון מנפיק. אם בית ההשקעות יפשוט רגל, לא תקבל חזרה את הסכום שהשקעת. בקרן סל אין את הסיכון הזה.

אהבתיLiked by 1 person

הי,

תודה על ההסבר הנהדר.

האם בהקשר זה ניתן להתייחס גם לקרנות נאמנות לקרנות פנסיה?

אם כן, מה המשמעויות?

אם לא, איך יש להתייחס?

שוב תודה.

אהבתיאהבתי

נכון לעכשיו אין התייחסות של ה-IRS להחזקה של pfic במסגרת פנסיונית. אבל צריך לקחת בחשבון שהם עלולים לאכוף את זה בכל רגע.

משמעויות פרטניות אין עד שהם לא יפרסמו הנחיות ברורות (אם בכלל)

מבחינת דיווח יש כמה אסכולות:

1. הפקדות מעביד לדווח בשנה בה הופקדו, רווחים רק במשיכה (לכל קצבה מחשבים את הרווח היחסי).

2. הכל נדחה עד למשיכה בפועל. כשמקבלים קצבה מחשבים את החלק ששיך להפקדות מעסיק + רווחים.

3. דיווח גם על הפקדות מעסיק וגם רווחים בכל שנה.

אני אישית הולך לפי 2 אבל ממליץ לכל אחד להתייעץ עם רו"ח בטרם יקבל החלטה.

אהבתיאהבתי

שלום ותודה על הפוסטים המצוינים!

יש הרבה שחוששים כעת עם תוכנית החסכון לילדים של הביטוח לאומי ותקנות הPFIC, לדעתי האישית יש כמה חורים שאולי זה לא אמור להיכלל בזה, אבל אשמח לשמוע את דעתך המלומדת בעניין ו/או הפנייה למאמרים בעניין.

תודה רבה,

יעקב

אהבתיאהבתי

לדעתי זה כן נחשב PFIC.

הקונצנזוס בארץ הוא שזה כן יחשב PFIC במידה וזה יהיה קופת גמל להשקעה. בחיסכון בנקאי לא ומדווחים על הריבית בפדיון (בדוח השנתי של הילד כמובן – כתלות באם עבר את הסף להגשה $1050 להכנסה פאסיבית נכון ל-2016).

האם זה אומר שאוטומטית צריך לוותר על הרווחים של קופת גמל להשקעה? לא בטוח. יש דרך בה זה יהיה פטור ממס לחלוטין אבל זה דורש הגשת דוח שנתי כל שנה לילד. וזה רק בגלל שהסכומים יחסית קטנים.

מקווה לפרסם פוסט על השיטה בקרוב.

אהבתיאהבתי

משקיע שאיננו בעל אזרחות אמריקאית, אבל אשתו, שותפה לחשבון הבנק (ואשר על כן בפתיחת החשבון בבית ההשקעות הוצהר עליה כנהנית), בעלת אזרחות אמריקאית. פוסט זה נוהג גם במקרה כזה?

אהבתיאהבתי

מחצית מהנכסים והרווחים שייכים אליה, ולכן היא תצטרך לדווח על החצי שלה, וגם במקרה כזה מומלץ מאוד להמנע מקרנות לא אמריקאיות.

אהבתיאהבתי

תודה רבה על התגובה! שאלה: אם אסיר אותה מהשותפות בחשבון הבנק, ולאור כך אבטל את הצהרתי עליה כנהנית בחשבון המסחר. זה יעזור?

אהבתיאהבתי

זה אכן יעזור.

לא בטוח בכלל שיאפשרו לך לעשות את זה.

ייתכן ותצטרך לפתוח חשבון חדש לגמרי, שאתה מפקיד אליו רק מחשבון בנק שהוא על שמך בלבד.

אהבתיאהבתי

במה אתה כן ממליץ להשקיע?

(אזרח ארהב שגר בישראל, יש לו X שח שהוא מעוניין להשקיע \ לפתוח קרן השתלמות)

תודה

אהבתיאהבתי

בקרנות אמריקאיות בלבד (או במניות בודדות אם זה הקטע שלך). ניתן להשקיע בהן דרך הבנק (יקר), בית השקעות בישראל (פחות יקר) או ברוקר אמריקאי. בברוקר אמריקאי יש את היתרון שאין ניכוי מס במקור על דיבידנדים ורווחים. עם זאת השקעה דרך ברוקר אמריקאי ידרוש ממך לרוב להקיש דוח שנתי לישראל ולשלם את המס לישראל בעצמך במקום שינכו לך במקור.

לגבי אלו קרנות מומלץ להשקיע, אני מפנה אותך לסדרת ההשקעות של ג'ים קולינס שאני מתרגם כרגע.

אהבתיאהבתי

הי, תודה על כל המידע החשוב. האם אני מבינה נכון שאם אני משקיעה דרך ברוקר אמריקאי ומדווחת כמו שצריך פה בארץ, אז למעשה אני משלמת רק מס רווחי הון לישראל ולא צריכה לשלם ל-IRS על ההשקעות בארה"ב (בהנחה שהמס בישראל גבוה יותר)?

אהבתיאהבתי

שלום וברוכה הבאה

את צודקת בעיקרון.

בפועל חישוב המס בארה"ב, ספציפית זיכוי המס הזר שהם מאפשרים, מסתמך על היחס בין ההכנסות הישראליות שלך להכנסות האמריקאיות. רווחי הון נחשבים לפי מקום מושבך (ישראל), אבל דיבידנדים ממוסים קודם בידי ארה"ב, וצריך להשלים לישראל עד 25%.

ככל שהתיק שלך יגדל, ואיתו הדיבידנדים, זה יקטין את כמות המס הזר שתוכלי לדרוש על המס ששילמת לישראל, ותחויבי בשנים מסוימות במס בארה"ב גם על דברים ששילמת 25% לישראל וגם על הכנסות מעבודה כי לא תוכלי לכסות את כל המס האמריקאי עם המס ששילמת לישראל. יש דרכים למזער את זה (זיכוי בגין הוצאות טיפול בילדים, זיכוי בגין ילדים, זיכוי בגין לימודים, זיכוי על הפקדות ל-IRA אמריקאי – שימי לב להתייעץ עם מישהו על הצד הישראלי לפני ביצוע פעולה כזו), אבל לא תמיד הם זמינים (ילדים מעל גיל 17, היעדר ילדים, לא בכל שנה לומדים קורסים מקצועיים וכו').

אהבתיאהבתי

שלום, יש לי שאלה לגבי השקעה באגרות חוב בתור אזרח אמריקאי.

האם מדדים שעוקבים אחרי אגרות חוב ממשלתיות בישראל כמו " קסם ממשלתי כללי" גם נחשב pfic?

איזה אופציות יש לקנות אגרות חוב בלי להסתבך עם המס?

תודה רבה#

אהבתיאהבתי

שלום וברוך הבא,

קרנות סל או קרנות נאמנות ישראליות נחשבות PFIC, לצערי.

אם אתה חייב אג"ח ישראלי התיק שלך, אז הדרך היחידה לעשות זאת ללא תסבוכת PFIC, היא לקנות אגח ישירות.

לחלופין, תוכל לקנות קרנות אמריקאיות, אך לא מן הנמנע שמתלווה אליהן סיכון מט"ח.

אהבתיאהבתי

תודה!

אהבתיאהבתי

האם יש אפשרות לדווח על קופת גמל נזילה שנפתחה כעצמאי, לא כPFIC?

אהבתיאהבתי

יש אפשרות לעשות הכל. השאלה היא מה כדאי ואיזה סיכון אתה לוקח על עצמך.

אני מכיר שיש רו"ח שמדווחים את הרווחים מקופות גמל כאלה כריבית או דיבידנדים רגילים, אבל הייתי מתייעץ עם אחד כזה לפני שהייתי מדווח בצורה כזו.

אהבתיאהבתי

היי,

תודה רבה על ההסברים המפורטים!

תהיתי לגבי בחירה באפשרות Mark to market עבור קרן נאמנות שמוחזקת כבר כמה שנים, אבל שהושקע בה עוד ב-2016 (לפני שידענו שזו טעות חמורה…). האם יש אפשרות לעשות mark-to-market רק של החלק שהושקע ב-2016? ואם כן, איך ממלאים את הטפסים – ממלאים טפסים נפרדים עבור מה שנקנה השנה ועבור מה שנקנה בשנים קודמות? או שיש דרך למלא הכל בטופס אחד…? לא הצלחתי למצוא התייחסות למקרה כזה במסמך ההנחיות של ה-IRS.

תודה מראש,

נעמי

אהבתיאהבתי

ב-PFIC מתייחסים לכל בלוק קנייה כבלוק נפרד, ולכן ניתן לעשות MTM רק עבור הבלוק שנקנה ב-2016.

אם לא איכפת לך לפרט, מה הרציונל בדחיית הדיווח על הקרן שנרכשה לפני 2016? את מחכה שהוא יהפוך להפסד מבחינת מס ארה"ב?

אהבתיאהבתי

תודה על התשובה!

בהסבר למעלה אמרת שעבור כל בלוק מכירה צריך למלא עותק של חלק V בנפרד. אבל בעצם אם אני מבינה נכון עבור כל בלוק קניה צריך למלא טופס 8621 משל עצמו (בדיווח השוטף כשלא היתה מכירה)…? ואז לכל בלוק בוחרים בנפרד אם רוצים לבחור לעשות עבורו MTM?

אנחנו עדיין מתלבטים מה לעשות עם מה שנקנה לפני 2016 – אחת האפשרויות היא לחכות שהם יהפכו להפסדים.

בשלב הזה אנחנו עוד מנסים להבין מה האפשרויות השונות שקיימות ואיך ממלאים את הטפסים המתאימים.

אהבתיאהבתי

בעיקרון, לכל נייר צריך טופס 8621 משל עצמו, ולכל בלוק בנייר משכפלים את החלק הרלוונטי (4 או 5) כמה פעמים שדרוש.

אם תרצי, אשמח לעזור עם החישובים בתמורה להסכמה לפרסום (נתונים בלבד, ללא פרטים מזהים) התוצאות כאן בבלוג. מעין "מקרה בוחן" לרווחת הקוראים.

בגילוי נאות, אציין שהבלוג רשום ל-adwords, כרגע אין הכנסה אך מתישהו בעתיד כאשר יהיה מסת קוראים קריטית אתחיל לקבל כמה אגורות.

אהבתיאהבתי

אם משכפלים רק את חלק 4 או 5, מה ממלאים בחלק 1 בסעיף של תאריך הקניה (סעיף 2)? יש הרי כמה תאריכים…

אני אצטרך לחשוב על ההצעה ולחזור אליך.

אהבתיאהבתי

ממלאים את סעיף 2 בחלק 1 רק אם קנית יחידות של הקרן באותה שנה, ואז ממלאים את תאריך הרכישה

אהבתיאהבתי

מה לעושת אם יש לי כבר קרן השתלמות?

אהבתיאהבתי

שים לב שהכותרת הכילה את המילים קרן נאמנות.

קרן השתלמות הוא סיפור בפני עצמו. הדעה הרווחת בין רואי החשבון הוא שכל עוד קרן ההשתלמות הוא במעמד שכיר אזי אין חשש PFIC. כל זה נכון לעכשיו, לא ניתן לדעת כיצד יתייחסו לזה בעתיד.

אני אישית נוטה לשים את הכסף במסלולים שלא מכילים PFIC.קשה למצוא אותם וזה דורש להסתכל ברשימת הנכסים הארוכה שבתי ההשקעות מפרסמות אחת לרבעון.

אהבתיאהבתי

תודה על הפוסט החשוב!

אז אם הבנתי נכון, קופת גמל להשקעה בעצם גם נחשבת PFIC?

אהבתיאהבתי

קופת גמל להשקעה בפני עצמה היא לא PFIC.

אבל, וזה אבל גדול, בהחלט ההשקעות שיש בתוך הקופה יכולות להיות PFIC (בהנחה ויש קרנות נאמנות שאינן אמריקאיות).

בגלל זה ההמלצה הגורפת שלי לאמריקאים היא לא להשקיע בקופות גמל להשקעה, פשוט כי אין שום דרך לדעת בצורה מדויקת מה היה שם בכל רגע נתון, וכמה רווח כל נייר בקופה הפיק.

בנוסף, אני לא אוהב קופות גמל להשקעה, כי אתה משלם דמי ניהול ולא מקבל שום הטבת מס (מעבר לעובדה שלך תדע במה מנהלי ההשקעות משקיעים בשבילך שם בפנים).

הפטור ממס היחיד הוא במשיכת קצבה החל מגיל 60 בלבד, שזה תנאים ספציפיים מדי בשבילי. צריך לנעול את הכסף לזמן רב מדי, כאשר לא יודעים מראש מה גודל ההטבה (החל מגיל 60 המס על רווחי הון יכול להיות משמעותית נמוך מ-25% ולכן ההטבה הרבה יותר קטנה משנדמה).

אהבתיאהבתי

האם חובת דיווח שוטף היא שהערך של כל PFIC בנפרד עובר את הסף – (25K)? או שהערך המצטבר של כל הPFIC ביחד צריך לעבור את הסף?

אהבתיאהבתי

חובת הגשה גם אם אין לך דיווח מיוחד לאותה שנה (כמו הצהרה על MTM או QEF), צריך לעשות ברגע שהערך המצטבר של כלל ה-PFIC ברשותך עולה על $25,000 (ליחיד).

אהבתיאהבתי

פספסת צ'ק בוקס – Check if any Excepted Specified Foreign Financial Assets are Reported on this Form

שצריך למלא אם ממלאים גם 8938 ואז לא צריך לדווח על הקרנות ב8938

אהבתיאהבתי

לגבי דיווח שוטף שלא באמצעות MTM או QEF, מה מסמנים בשורה 5?

אהבתיאהבתי

מסמנים (a) וממלאים $0.

אני מצטט מההנחיות לטופס 8621:

אנחנו רגילים בארץ לקרנות צוברות, אך ישנן קרנות מחלקות שאז יש חוקים מאוד ספציפיים לחישוב מתי הדיבידנד/חלוקה מהקרן שבוצעה נחשבת Excess Distribution (ואז חלים עליהם כל חוקי 1291, מס מקסימלי וריבית).

אהבתיאהבתי

אם יש זיכוי מס על המס ששולם לישראל, למה עדיין לא מומלץ להחזיק PFIC? בגלל חובת הדיווח? מסובכות בקשת הזיכוי? ואיך זה עובד עם MTM?

אהבתיאהבתי

כי נכון לעכשיו תמיד המס האמריקאי על ה-PFIC יהיה גבוה מהישראלי, בהנחה והחזקת מספר רב של שנים.

אנחנו רגילים לקחת זיכוי מס זר רק כשהמס הישראלי עולה על האמריקאי, לרוב זה קורה במשכורת חודשית של כ-14,000 לרווק זכר. כמו כן, כל עוד הכנסות באותה קטגוריה ניתן להשתמש בזיכוי מס זר אחד על סוג ההכנסה השני.

אך ב-PFIC זה לא כך. מותר לך להשתמש רק בזיכוי מס זר על המכירה הספציפית שעשית. אתה לא יכול להשתמש במסים אחרים ששילמת על הכנסות פאסיביות כדי להקטין את חבות המס ב-PFIC. זה חבל, כי הריבית על ה-PFIC מחושבת על המס המתחייב לאחר קיזוז המס הזר.

אם תסתכל על הטבלה בדוגמא שנתתי בפוסט, אתה רואה שפורסים את רווח ההון על כל השנים שהחזקת בנייר (עמודת Pro Rata Gain Per Year). על רווח ההון הזה מחשבים את המס המקסימלי שהיה בתוקף לאותה שנה (עמודת Tax % in Year). את המס תראה בעמודת Tax Per Year. לאחר מכן לוקחים את זיכוי המס הזר על המכירה הספציפית, וגם אותה פורסים על כל שנות ההחזקה (עמודת FTC Paid Pro Rata Per Year). מחסירים את זיכוי המס הזר מהמס המתחייב (עמודת Tax Owed). על ההפרש הזה מחשבים ריבית לפי ריבית הפד + 3% ומעגלים למעלה לאחוז השלם. את הריבית מחשבים מתאריך הגשת הדוח של השנה הרלוונטית ועד תאריך הגשת הדוח של שנת המכירה של ה-PFIC.

ההחרגה היחידה הוא החלק של המס הזר של שנת המכירה עצמה. היות ואין קנס וריבית על שנת המכירה (כי בעצם לא דחינו מס על שנה זו), אז את זיכוי המס הזר היחסי לאותה שנה, אנו צריכים להעביר לטופס 1116 לקטגוריה הפאסיבית, ושם החישוב הוא רגיל כמו בכל טופס 1116 (כלומר כן יש אפשרות שהוא יקזז חבות מס על הכנסה פאסיבית אחרת שאינה PFIC). בדוגמא הספציפית בפוסט מדובר בשורה של שנת 2015 וה-$2.02 יועברו לטופס 1116 כדי לחשב את זיכוי המס הזר הכללי בדוח השנתי.

אז תחליט אתה אם מסובך או לא. לדעתי לא יותר מסובך מלדווח על PFIC ללא זיכוי מס זר (עוד עמודה בעצם, ולזכור להעביר סכום מסוים לטופס 1116).

לגבי איך MTM תוכל לראות איך זה עובד בפוסט שפרסמתי אמנם על חיסכון לכל ילד, אבל היות והכלי לחיסכון לכל ילד הוא קופת גמל להשקעה, שיש עליה די קונצנזוס שהיא נחשבת PFIC, אזי תוכל להשליך על כל PFIC שהוא את העקרונות בפוסט הנ"ל. מוזמן לשאול אותי שאלות נוספות על MTM בפוסט ההוא.

אהבתיאהבתי

הצעה קטנה. במקום לצרף תמונות של טקסט, אשמח אם תצרף את הטקסט עצמו – ככה שאפשר להעתיק (בפוסט הנ"ל לדוגמא הטבלה שמתארת את הפריסה לשנים). עוד יותר טוב זה קישור לקובץ לדוגמא, שכנראה מכיל נוסחאות

אהבתיאהבתי

יש לי אחת גם בשבילך. שאני אדריך אותך איך לבנות אחת משלך (כאן בתגובות).

או שאביא לך את זאת שעבדתי עליו שעות רבות, והוא הרבה יותר כללי, ועם ממשק נוח (בעיניי לפחות).

אבל… וזה אבל גדול, הוא תלוי תחזוקה שלי. כל רבעון אני מקבל התראה לעדכן את נתוני הריבית ומדרגת המס המקסימלי הכי עדכניים. עד שאמצא דרך לעשות זאת בצורה אוטומטית אתה (וכל מי שישתמש) תהיו תלויים בנכונות ובזמינות שלי לעדכן זאת.

אה כן… ושימוש על סיכונך האישי בלבד כמובן.

אהבתיאהבתי

לכל קופה יש דוח נכסים רבעוני שהיא מפרסמת, אז יש דרך לדעת.

במקרה שלכם, אם לא מדובר בסכום גבוה, הייתי בודק מה חבות המס שלכם מזה, אם השקעתם בשנה-שנתיי אחרונות ייתכן וחבות המס מינמלית, או אפילו הפסד. אם תשים כאן דוח רבעוני אחרון, ודוח שנתי משנים קודמות (תוך השחרת פרטים מזהים כמובן), אוכל לעזור לך לחשב את חבות המס (אם בכלל).

הגישה הכללית היא לא להתקרב למוצרים הללו.

אהבתיאהבתי

שלום

תודה רבה על הפוסט

רציתי לשאול

אני לא הצהרתי על אשתי הישראלים בדיווחים השנתיים ויש לי גם קופת גמל להשקעה וגם הקופת גמל של הילדים הם על שמה

האם זה פתרון או שגם אז יהיה את המס על הרווחים ?

האם להשקיע בארץ על שמה או להעביר הכל לחו"ל?

אהבתיאהבתי

אם כל הקופות על שמה הם לא חשופות למיסוי האמריקאי (בתנאי שהילדים לא אזרחים בעצמם).

לגבי השאלה האחרונה, זו שאלה שלא ניתן לענות עליה בהינף יד.

השקעות שרשומות על שמה, אינן חשופות למיסוי אמריקאי, אלא אם הן נכסים אמריקאיים (כמו דיבידנדים ממניות אמריקאיים). כאן אין תקרה למס ירושה, ואתה תירש את אשתך ללא תקרה וללא מס.

מצד שני, השקעות על שמך בברוקר אמריקאי, העמלות זולות משמעותית, יש לך אופציות השקעה מגוונות יותר, אך הם כן חשופות למיסוי אמריקאי. כאן ימוסה במס ירושה כל נכס שרשום על שמך ומעבר ל-$11,400,000 (נכון ל-2020).

אהבתיאהבתי

שלום

תודה על תשובתך המהירה אך אני מבקש הבהרה…

מה יעלה בגורלה של קופת הגמל שהמדינה/ביטוח לאומי פתחה עבור הילדים (ואני הוספתי גם משלי) כאשר הילדים רשומים תחת השם של האישה (הישראלית הלא מוצהרת) והילדים אזרחים אמריקאים

האם בסוף התקופה (גיל 20 פחות או יותר) הם יצטרכו לשלם מס על כל הרווח? בהנחה שהם טרם התחילו למלא את הדוח השנתי של עצמם

תודה

אהבתיאהבתי

היי,

הם אכן יהיו חייבים במס (לפי חישוב גב מפית שעשיתי יכול להגיע גם ל-$2,000) בהנחה וידווחו על זה כPFIC ללא שום דיווח לפני זה.

תוכל לקרוא עוד על איך אני מדווח עבור ילדיי כאן.

אהבתיאהבתי

היי מתורגמן אשמח לעזרה!

אני אזרחית אמריקאית בת 28 ורק לפני שנתיים הוצאתי SSN. יש לי קופת גמל שהוריי פתחו בילדותי וההפקדות אליה הופסקו ב2010

האם עלי לדווח על כל השנים שקופת הגמל קיימת? האם אני יכולה להעביר את מסלול השקעות הקופת גמל לקרן אמריקאית?

אהבתיאהבתי

היי תפרנית, ברוכה הבאה.

היות ואני מסיק שמעולם לא הגשת דוח שנתי, אני מציע לך לקרוא את הפוסט שלי על גילוי מרצון.

לגבי קופת הגמל שההורים פתחו לך (מקווה שהודית להם על המקפצה הכלכלית), הוא רוב הסיכויים נחשב PFIC.

השאלה היא האם היה לך בו יותר מ-$25,000 בנקודת זמן כלשהוא? בשקלים הייתי בודק אם בשנים האחרונות היה לך מתישהו יותר מ-85,000₪.

אם כן, תעדכני אותי ואנחה אותך מה עוד תצטרכי לעשות כחלק מהגילוי מרצון.

לגבי מעבר לקרן אמריקאית, את תוכלי להעביר את הקופה לניהול אישי ולרכוש שם ניירות ערך אמריקאיים (ממליץ על קרנות סל מחקות מדד). אבל אם תרגישי בנוח לעשות זאת, כשתעבירי לניהול אישי זה יחשב כמו מכירה של PFIC ותצטרכי לדווח על זה ולשלם כנראה מסים בפועל. אם תעדכני כמה היו סך ההפקדות וכמה הצבירה היום (מתוך הדוח השנתי או שתבקשי מהחברה המנהלת) ומתי נפתחה הקופה, אוכל לחשב לך כמה בערך מס זה יצא.

אהבתיאהבתי

היי מתורגמןן

ריכזתי את כל הפרטים ואשמח לשלוח לך בפרטי ולשמש גם כמקרה בוחן:) אם תרצה לפרסם כמובן..

אהבתיאהבתי

מוזמנת בשמחה

fintranslator1040@gmail.com

אהבתיאהבתי

שלום מתורגמן.

אני מבינה שאם משקיעים בקרנות סל או קרנות נאמנות אמריקאיות, אפילו דרך בית השקעות ישראלי, אין את הבעייתיות של הקנסות שיש ב-PFIC. אבל אני לא מבינה למה. הרי אם הרעיון הוא שבארה"ב משלמים מס כל שנה על התשואה (אם ישנה) ואדם שמשקיע ב-PFIC לכאורה מנסה להתחמק מכך ולכן קונסים אותו – מדוע השקעה בקרן נאמנות דרך בית השקעות ישראלי לא מקבלת את אותו קנס? הרי זה לא ממוסה כל שנה ולכן "מתחמק" מאותו עניין, לא?

אהבתיאהבתי

בין אם את מחזיקה קרן סל אמריקאית בבית השקעות ישראלי או אצל ברוקר אמריקאי, שניהם יחלקו לך את הדיבידנד השנתי, ותצטרכי לדווח עליו בדוח השנתי לארה"ב.

אז בעצם אין לך כאן דחיית מס.

אהבתיאהבתי

אז איך מטפלים בזה מבחינת מיסוי כפול?

אהבתיאהבתי

את מחשבת כמה מס את צריכה לשלם על הדיבידנדים בארה"ב, ומשלימה ל-25% לישראל.

(זה בגדול, בפועל גם שאר ההכנסות עלולות להשפיע).

אהבתיאהבתי

אבל אם זה דרך בית השקעות ישראלי יורידו לי 25% מס במקור, אז איפה פה ההשלמה? האם הכוונה שמטפלים בזה דרך בקשת החזר מס? או שאני מראה לבית ההשקעות את המס ששילמתי לארה"ב ואז בעת המשיכה כבר יורידו רק את ההשלמה ל-25%?

אהבתיאהבתי

כנראה שדרך החזר מס אם מורידים לך באמת 25% לממשלת ישראל (כי אין ניכוי במקור ל-IRS לאזרח אמריקאי).

אין לך איך להראות את המס ששילמת לארה"ב, כי הם יבקשו לראות משהו רשמי כמו הדוח 1040 שלך.

אבל החזר תקבלי רק אם שילמת ממש מס בפועל לארה"ב. אם נגיד כל הדיבידנדים נכנסים לך תחת הניכוי הסטנדרטי, או שאת במדרגה של 0% של הדיבידנדים, או שיש לך החזרי מס בגין לימודים/ילדים, למשל.

אהבתיאהבתי

בעקבות כל מה שכתוב כאן אני מעבירה את כל החסכונות שלי להשקעה בארה"ב (גיליתי של-Charles Schwab יש חשבון brokerage שמיועד ל-expats. זה נהדר כי רבים מהבנקים שם עושים בעיות לכאלו שמתגוררים מחוץ לארה"ב, וזה מיועד לאנשים כאלו ולכן לא צפויות בעיות בכלל! https://international.schwab.com/public/international/us_investing) ובנוסף אשקיע כספים חדשים שיכנסו במניות ישראליות באופן שאצור לעצמי מעין קרן סל בלי להסתבך עם PFIC.

השאלה שנותרה לי היא מה לעשות עם קרן החירום שאני רוצה לשים בצד. האם השקעה בפק"מ דרך הבנק נחשבת השקעת PFIC? אולי יש פתרון אחר?

אהבתיאהבתי

זה מאוד דומה למה שאני עשיתי. קחי בחשבון שאת יכולה לקנות פשוט קרנות אמריקאיות דרך בנק או בית השקעות ישראלי, זה יותר פשוט אך גם לרוב עם עמלות יותר יקרות.

לגבי פק"מ בבנק זה לא נחשב PFIC.

אהבתיאהבתי

מה שהכריע את הכף בהעברת הכסף לארה"ב היה השילוב בין העמלות והיכולת לקבל טופס שנתי מהבנק האמריקאי ולהמשיך לדווח עצמאית. אני יכולה לומר שהתהליך מול Schwab היה ממש נעים ונח ובנתיים אני מאוד מרוצה ובכלל לא חושבת שהיה יותר פשוט לעשות את זה בארץ. אגב, החשבון שלי שם הוא עם 0 עמלות. ניתן אפילו לקנות ETF שלהם בלי לשלם עמלות (זה דומה לקרנות של Vanguard ועד כמה שהבנתי אין יתרון לאחת על פני השניה). אם קונים ETF לא שלהם העלות היא 4.95$ לפעולה. נשגב מבינתי איך הם מרוויחים משהו מזה.

תודה רבה על התשובה לגבי פק"מ. האם יש מוצרים נוספים שאפשר לקנות דרך הבנק שהם לא PFIC? וכן, האם כל ני"ע דרך הבנק אוטומטית נחשב PFIC כי זה עובר דרך הבנק לאיזו חברה שהיא PFIC?

אהבתיאהבתי

כשאת קונה קרנות של שוואב הם מרוויחים מדמי הניהול בקרן, ולכן מעודדים אותך לקנות את קרנות הבית על ידי מתן פטור על עמלות ק/מ.

אגב, איך את מעבירה לשם דולרים לרכישות חדשות?

בבנק ישראלי ניתן לקנות כל מניה, אגח או מוצר אחר בתנאי שהוא לא קרן נאמנות, קרן סל, ריט או סטארטאפ וזה לא נחשב PFIC.

לא הבנתי את שאלתך האחרונה, אבל בגדול מסתכלים על מה את מחזיקה ולא איפה.

אהבתיאהבתי

ערכתי השוואה בין מספר חברות שממירות ומעבירות כספים לחו"ל והזולה ביותר היא Covercy.

אהבתיאהבתי

בזמנו השתמשתי בCovercy כדי להעביר כספים לחשבון ההשקעות שלי ב-TD Ameritrade. עשיתי חישוב, שעד 38,000 שקל כדאי לי להעביר דרכם ולא דרך הבנק. אם אני לא טועה קוברסי לוקחים 39 שקל פיקס על ההעברה, אבל איפה שהם מרוויחים באמת זה במרווח ההמרה שעומד על 1.1%. מרווח המרה היא עמלה נסתרת שלא נגבית ישירות, אלא דרך זה שהדולר שאת רואה נמוך יותר מהדולר האמיתי.

מאז גיליתי דרך אחרת, מעט יותר מסובכת אך זולה משמעותית מכל האופציות. אנחנו מדברים על סדרי גודל. אני מדבר על לפתוח חשבון באינטראקטיב ברוקרס.

ישנם שתי דרכים לפתוח שם חשבון, אחד זה ישירות מולם, ואחד זה באמצעות מתווך ישראלי/קפריסאי בשם Mexem או אינטראקטיב ישראל. באינטראקטיב לחשבונות שקטנים מ-$100,000 יש עמלה חודשית מינימלית של $10 שמתקזזת עם פעולות. עמלת המרה היא $2, ועמלת ק/מ $1.

דרך המתווך יש פטור של עמלת המינימום החודשית אך העמלות השונות מעט גבוהות יותר. אם מצטרפים למתווך דרך קבוצת רכישה של דיבידעת ניתן להגיע לעמלות נמוכות מאוד, כאשר עמלת המרה עומדת על 10 שקלים, ועמלת ק/מ היא $1.4. צריך לשים לב שכמו בכל עבודה עם מתווך, נוסף סיכון. אני לא אומר בהכרח שעבודה באמצעות המתווך מסוכנת, אלא שבאופן מובנה כל מתווך מוסיף עוד אנשים שיש להם גישה לכסף שלך.

בכל מקרה, ללא קשר במי בוחרים, החשבון עצמו נפתח בחברת אינטראקטיב ברוקרס העולמית.

התהליך שאני עושה כל חודש הוא כזה:

מעביר שקלים מחשבון הבנק הישראלי שלי לחשבון בנק של אינטראקטיב בסיטי בנק בתל אביב, כלומר העברה בתוך הארץ (ולפי העמלות שאני משלם לבנק שלי זה בחינם). עוד באותו יום אני רואה את השקלים בחשבון שלי באינטראקטיב. אני ממיר אותו לדולרים בעלות של 10₪. את הדולרים אני מעביר העברה פנימית בתוך ארה"ב לחשבון שלי בTD Ameritrade שם אני רוכש איתו ניירות ערך (יש שם רשימה של ניירות ללא עמלת ק/מ שאני אוהב ורוכש).

אבל האמת שהצעד האחרון ממש לא נדרש. בעמלה של $1.4 זה זיל הזול ואכן לפעמים אני גם פשוט קונה ישירות בחשבון אינטראקטיב שלי.

אם תרצי שארחיב יותר על כל אחד מהצעדים או החשבונות אשמח.

מדובר פה בסוף בשיקולים של סיבוך לעומת עלות.

אהבתיאהבתי

מתורגמן יקר 🙂

אז אחרי שלל דיווחים, TAX החזרי לימודים, FBAR ושלל מיני תובנות ודיווחים הגיע השאלה שמלכתחילה הביאה אותי למצב הזה.

אני עומד בכל תנאי הדיווח בארץ ובארה"ב, תודה לך!!!

עכשיו אני מעוניין לפתוח תיק פאסיבי עצל ופשוט, להפריש אליו כל תקופה כסף שנחסך מהמשכורת בבנק.

האם יש מקור מידע שתוכל להכווין אליו בנושא?

1) IB או גוף פיננסי בארץ ולמה? מהבנתי נוטה ל IB אבל הייתי שמח להבין לעומק וגם איך זה נעשה בפועל

2) איך מעבירים ומושכים את הכסף בקלות ומבלי להישחט בהחלפה

3) האם מבחינת דיווח בארץ וIRS צריך משהו מעבר לFORM 1099 של סוף שנה?

4) האם כדאי לפתוח חשבון בנק אמריקאי ולהוציא ויזה? ואיך? איך עושים זאת בלי כתובת? (לצבור קרדיט סקור גם עניין ממה שהבנתי)

המון תודה שוב

אהבתיאהבתי

היי תודה רבה על כל המחמאות! שמח שיכולתי לעזור לך להתארגן מול ה-IRS.

שאלה 1:

יתרונות ל-IB: עמלות נמוכות משמעותית, אין ניכוי מס במקור על דיבידנדים (דחיית מס, תצטרך לשלם לישראל את ההפרש מהחבות שלך לאמריקאים עד סוף ינואר של השנה שאחרי שנת המס).

חסרונות ל-IB: יחייב אותך להגיש דוח שנתי כל שנה גם לישראל _(כאן תוכל לראות איך אני עושה זאת). עלות של זמן או תשלום ליועץ מס.

יתרונות לחשבון השקעות בארץ: יש ניכוי מס במקור על דיבידנדים ולכן אין חובת הגשה של דוח שנתי

חסרונות: יקר!

שאלה 2:

אני מניח שאתה מדבר על IB. ככה זה עובד אצלי – אני מעביר העברת זה"ב בשקלים מהבנק שלי לחשבון של סיטיבנק בתל אביב ששייך ל-IB. בד בבד אני מעדכן את IB במערכת שלהם שאמור להיכנס הפקדה על חשבוני. מאוחר יותר באותו יום אני רוןאה את זה שם בחשבון שלי. עלות – לי חינם, לרוב זה יעלה 5.90 ש"ח. יש אפשרות גם לעשות העברת מס"ב (IB מתריאים שלא כדאי), אבל מניסיון של כל מיני אנשים אם מעדכנים אותם שאמור להיכנס הסכום הזה אז הוא אכן נכנס, לפעמים בעיכוב של יום או יומיים. במס"ב ברוב החשבונות אין עמלה על העברה.

לאחר שהשקלים מזוכים אצלי אני ממיר לדולר בעלות של 10 ש"ח (אם יש לך מעל $200,000 אז זה יעלה לך טיפה יותר). לאחר ההמרה אני רוכש ניירות ערך בעלות של $1.4 דולר (זו העמלה המינימלית, זה בגדול 0.9 סנט למניה).

שאלה 3:

טופס 1099 מספיק ל-IRS וגם לארץ. יכול להיות יור תנוח לעבוד עם הדוחות של IB שניתן להפיק ב-Client Portal שלהם.

שאלה 4:

אני בהחלט ממליץ, לכרטיסי האשראי האמריקאיים יש בונוסי חתימה חלומיים. זה לוקח מעט זמן עד שצוברים קרדיט סקור אבל זה שווה את זה.

בלי כתובת, ניתן לעשות רק עם נוכחות פיסית או דרך שירות שעולה כמה מאות דולרים. אם יש לך כתובת של קרוב/חבר שאתה סומך עליו זה תוכל להוציא את הכרטיס מהארץ.

זה סוג של ניסוי וטעייה, אני יכול להגיד לך שקודם הוצאתי כרטיס מסוג Secured של CapitalOne, הייתי צריך לתת בטחון של $200 ואז הם נתנו לי כרטיס עם לימיט של $350. לאחר כחצי שנה הם העלו את הלימיט ל-$650 וזה די תקוע שם. את ה-200 הם עדיין שומרים, אם אני רוצה אותם בחזרה אני צריך לבטל את הכרטיס אבל זה יפגע לי בקרדיט סקור אז כרגע נמנע. הקרדיט סקור שלי התחיחל ב-580 אחרי מחזור החיוב השני, ואחרי חצי שנה הגיע ל-680 שזה בינוני וניתן להוציא כרטיסים יותר טובים. מעל 720 כבר ניתן להוציא את הכי שווים.

מאז הספקתי להוציא עוד 2 כרטיסים עם לימיט מצטבר של $22,000 שגם בונוס החתימה עליהם מימן לנו כמה לילות במלון נחשב בחופשה האחרונה שלנו (כרטיס Amex Hilton Honors).

אם תרצה להצטרף לכל אחד מהכרטיסים הללו, אשמח שתיצור איתי קשר ב-fintranslator1040@gmail.com ואשלח לך הזמנה (אני מקבל עמלת הפנייה אם מצטרפים דרכי).

מה שחשוב לוודא הוא שאתה תעמוד בתנאים כדי לקבל את הבונוס (לרוב זה משהו בסגנון של צריך לחייב בכרטיס כמה אלפי דולרים [2000-5000] בפרק זמן מסוים [חודשיים-שלושה]).

אם אתה מתכנן טיול בקרוב ל"מולדת" תקפוץ לאחד הבנקים הגדולים ותפתח שם חשבון, לרוב הם יביאו לך כרטיס אשראי עם לימיט של כמה אלפים בודדים בלי בטחונות.

לבסוף כדאי לך לקרוא את המגה שרשור הזה בפורום הסולידית ותלמד מחוכמת ההמונים.

לעוד שאלות, כמובן שזמין כאן.

אהבתיאהבתי

מדהים!!!

אחרי פתיחת התיק ב IB והעברת הכסף מהבנק בארץ אליהם דרך סיטי בנק.

אתה רוכש מניות ומנהל אותם דרך הפלטפורמה של IB.

לאיזה חשבון בנק מקשור התיק, לישראלי או לאמריקאי?

אם אני רוצה להנזיל/למשוך או לקבל דיבידנטים לאיזה חשבון עובר הכסף מ IB?

האם אני יכול לבחור ולשנות חופשי? האם זה חוקי בכלל?

אהבתיאהבתי

קודם אני ממיר את השקלים לדולרים ואז אני רוכש ניירות.

לא בטוח למה התכוונת באיזה חשבון בנק החשבון מקושר. החשבון הוא חשבון ברוקר אמריקאי, כך שבתור ישראלי זה נחשב לך כחשבון זר.

הדיבידנדים נכנסים לחשבון שלך באינטראקטיב. כנל אם אתה מוכר ניירות. הכל נשאר שם בצורה של מזומן. אם אתה רוצה אתה יכול להמיר לשקלים ולהעביר החוצה חזרה לחשבון בנק הישראלי שלך (כל בנק על שמך, לאו דווקא זה שהעברת ממנו בהתחלה). העברה כזאת היא חינם אחת לחודש ו-$10 לכל פעם נוספת.

אהבתיאהבתי

התחיל והודה לך שוב מיליוני פעמים הרבה בזכותך, דיווחתי למולדת, קיבלתי החזר על לימודים, פתחתי חשבון וקיבלתי אשראי, פתחתי חשבון בIB והעברתי כספים ( בזהב ולא מסב -__- חחחח).

אחרי שבירת ראש הגעתי, לא יודע אם בצדק או לא, למסקנה שעדיף IB מבארץ גם אם זה יעלה לי דיווח שנתי עם רו"ח (אנסה ללמוד בעצמי ואשמח לשתף פה במידה ואצליח).

יש לי שאלה פרוצדורלית בשביל להרגיע את עצמי לפני שאני קונה לראשונה כאזרחי אמריקאי החי בישראל.

בהנחה ואני משקיע בטקטיקת שגר ושלח (2-3 עוקבי מדד ואגח אחד), האם למעט להעביר לרו"ח האמריקאי והישראלי את ה 1099 בסוף שנה וכמובן לאזן יש עוד מרכיבים שאני מפספס? אני מתכנן לקנות ולהחזיק אבל אני מבין שהכל מפריש דיבידנטים וגם עם DRIP אתה עדיין ממוסה.

תוכל להמחיש לי כיצד ההתעסקות עם התיק במהלך השנה תראה בהינתן מה שתיארתי?

אהבתיאהבתי

זה ההתעסקות שלי:

כל חודש מעביר כסף ל-IB, קונה ניירות ערך.

כשנכנסים דיבידנדים פעם ברבעון – קונה ניירות ערך.

בסוף שנה לוקח את ה-1099 וממלא את הדוחות השנתיים כאן ובארה"ב.

זה פחות או יותר הסיפור.

אגב, אם רוצה לראות דוגמא שלי למילוי דוח יכול לראות כאן.

אהבתיאהבתי

תודה על הבלוג הנהדר מידע חשוב.

יש לי שאלה אשמח אם מישהו יכול לענות

אני אזרח אמריקאי עצמאי, ושכיר במשרה מאוד חלקית.

חשבתי שבתור עצמאי כדאי לי להפקיד כל שנה 18000 שקל לקרן השתלמות לטווח ארוך מאוד 30 25 שנה כדי לחסוך לגיל פרישה.

האם בגלל שאני אזרח אמריקאי יותר משתלם לי להפקיד את הכסף הזה לקרן הפנסיה ולא לקרן השתלמות בגלל המס שאצטרך לשלם לirs על קרן ההשתלמות.

האם יש קרן השתלמות ספציפית שכדאי לי לפתוח או שכולם יהיו חייבות במס מבחינת ה irs?

יש לי גם קרן השתלמות מהעבודה כשכיר שלפי מה שקראתי פה יש כמה דרכים שאפשר לעשות כדי לשלם פחות מס.

עדיין לא הגשתי דוח שנתי.

אהבתיאהבתי

לדעתי בתור בעל עסק, מאוד מומלץ לך לדבר ולעבוד עם איש מקצוע.

אני רק אציג את השיקולים השונים:

1) בקרן השתלמות בניהול אישי בו אתה רוכש ניירות אמריקראים על מדדים, אתה תקבל טופס 1099 בכל שנה ותוכל לדווח על הדיבידנדים בדוח המס האמריקאי.

2) מאידך ישנו סיכוי קטן שחשבון כזה יוגדר כ-Grantor Trust וזה תסבוכת רצינית. בגלל זה חשוב לדבר עם יועץ מס.

3) השיקולים הללו קיימים גם בקרן פנסיה במעמד עצמאי

אהבתיאהבתי

מתורגמן שלום!!

שמעתי על "פתרון" לעניין החזקת הקרנות הישראליות – למכור את הקרנות רגע לפני סוף שנה וכך לא לדווח עליהם.

מכיר? האם זה באמת מגן עלי או שבכל מקרה אני מחיוב לדווח גם אם לא החזקתי בקרנות לתאריך הדוח?

תודה

אהבתיאהבתי

לא יודע מי אמר לך את זה, הוא טועה בגדול.

על כל מכירה צריך לדווח בדוח השנתי.

במקרה של PFIC יש מצבים שצריך לדווח גם אם לא מכרת, אבל אין ספק שאם מכרת זה גורר דיווח.

אהבתיאהבתי

רואת חשבון שמגישה דוחות עבור אזרחים אמריקאים….. היה נראה לי מוזר לאור מה שכתבת פה, מצד שני זה לא הדבר הראשון שנתקלתי בו שהיא מכסתחת

בכל מקרה תודה

אהבתיאהבתי

יכול להיות שהתכוונה למכור בסוף שנה ולקנות מחדש בינואר?

זה לא ימנע דיווח אבל כן ימנע את המיסוי הדרקוני, וגם ימנע את חוסר ההתאמה בין המס הישראלי לאמריקאי.

אהבתיאהבתי

אוקי, אז אשמח להסבר איך זה ימנע את המיסוי, הרי אני מדווח על שנה שעברה, איך קניה מחדש בינואר מונעת את המס? נשמע כמו פתרון קל, לא?

אהבתיאהבתי

היא לא מונעת מיסוי. היא מונעת מיסוי דרקוני.

אתה עדיין תמוסה 25% בישראל, ואם אתה במדרגת מס יותר גבוהה בארה"ב אז תשלים לארה"ב (פוטנציאלית עד 37% – אבל יש גם מדרגות של 10%, 12%, 22%, 24% שלא תצטרך להשלים לארה"ב – הכל תלוי בהכנסה שלך).

מה שכן היא תמנע את המיסוי האוטומטי בארה"ב של 37% שיש כאשר מוכרים אחרי כמה שנים + ריבית על המס לפי כמות השנים שעברו מהקנייה.

הכי גרוע בשיטה הזו, היא שאתה לא נהנה מריבית דריבית כי אתה ממוסה על הרווחים שלך כל שנה (ומשלם עמלות קנייה ומכירה). לא עדיף פשוט להחזיק ETF אמריקאיים?

אהבתיאהבתי

היי מתורגמן אשמח לעזרה,

קיבלתי גרין קארד בנובמבר 18 ויש לי קרנות נאמנות מתחילת – אמצע 2018 ולא ידעתי על הבעיתיות שבהחזקה שבהן.

לאחר שקראתי פה (והתבלבלתי לגמרי 🙂 ) אשמח לעזרתך – האם אוכל לשלוח לך את כל הנתונים שלי ותעזור לי מבחינת מה כדאי לעשות? אני רוצה להיפטר מהם אבל לא יודעת מתי יהיה כדאי לעשות את זה וגם לא יודעת איך לחשב את המס ולדווח למס האמריקאי אחר כך.

תודה

אהבתיאהבתי

שלום וברוכה הבאה,

אשמח לעזור לך.

תשלחי לי אל

fintranslator1040 אצל ג'ימייל נקודה קום

פירוט של כל הרכישות שעשית (תאריך, מס' נייר, ערך בקניה) ואחשב לך.

אשמח אם נוכל גם לפרסם את התוצאה כאן לדוגמא (בלי פרטים מזהים כמובן).

אהבתיאהבתי

שלום המתורגמן,

תודה רבה על כל המאמרים ובמיוחד הזה שמאוד נוגע אלי.

אני אזרח ארצות הברית וגם ישראלי וגם תושב חוזר (לעוד כ 4 שנים אם זה משנה)

.סליחה (in advance) על שגיות כתיב. 🙂

כמה שאלות אם אפשר:

1. פתחתי קופת גמל להשקעה ובחרתי ב מסלול S&P 500 מחקה. האם הכול בסדר מבחינת PFIC כי זה מסלול אמריקאי ולא צריך דיבואח?

2. האם עדיף לפתוח ולהשקיעה במדד הנייל בדרך אחרת (שדמי ניהול יהיו יותר נמוכים (כרגע אני משלם 0.55%) והקופה היא חדשה. אם כן, דרך איפה הייתה ממליץ להשקיעה?

3. האם בכלל עדיף לי להשקיע בארצות הברית (פתחתי חשבון ב Fidelity – ROTH IRA) וקניתי מספר מדדי VOO. האם כדי לפתוח חשבון אחר שהוא לא IRA (בעיקרון זה יהיה לחיסכון ארוך תווח אך אולי יצתרך את הכסף בעתיד).

4. קראתי את כל הפוסט ורק לבדא שהקופות האלו הם לא נחשבות ל PFIC: קרן השתלמות (שכיר), קרן פנסיה (שכיר), חיסכון לכל ילד (הם במסלול מנייתי – ילדים גם הם אזרחי ארצות הברית).

תודה מראש

דני

אהבתיאהבתי

היי וברוך הבא,

לפי הקונצנזוס, קופת גמל להשקעה נחשבת PFIC ללא קשר למסלול.

גם אם תסתכל פנימה לנכסים במסלול, תראה שהרוב שם זה קרנות נאמנות ישראליות שהן בוודאות PFIC.

יש לך את קרן הסל VOO שנסחרת בניו יורק, אם תקרא את המסלול הפשוט אל העושר, אולי תחליט שעדיף לך VTI שמשקיעה בכל המניות האמריקאיות ולא רק ב500 הגדולות. את הנייר תוכל לקנות דרך הבנק שלך, בית השקעות ישראלי, או ברוקר אמריקאי. הבנק הכי פשוט אבל הכי יקר, ברוקר אמריקאי זה מעט מסובך אך הכי זול.

זה בדיוק מה שכתבתי ב2, כן הייתי ממשיך להפקיד לROTH כל שנה עד המקסימום, ואם יש לך יותר אז אכן לתיק השקעות רגיל עם VOO או VTI או כל תיק השקעות אחר שתחליט.

השתלמות ופנסיה כנראה שלא (אף אחד לא אמר שכן ואף אחד לא אמר שלא, בפועל אף אחד לא מתייחס אליהם כPFIC). חיסכון לכל ילד הוא מבוסס על קופת גמל להשקעה (אם בחרת בקופת גמל) ולכן הוא כן PFIC. כתבתי על ההיבטים השונים של זה, כאן (כולל איך אני מדווח על זה עבור ילדיי). אם מדובר בתוכנית חיסכון זה לא PFIC.

אהבתיאהבתי

היי,

קורא הדוק ובגדול בזכותך השלמתי את חובותיי לדוד סם שנפל עליי השד יודע מאיפה.

החלטתי (קראתי את הבלוג שלך והסולידית) בכל זאת להשקיע בתור אזרח אמריקאי דרך פסגות. האם תיהיה לי גישה דרכם למוצרים שהם לא pfic? כמו ונגארד?.

האם אוכל בתור אמריקאי לבנות תיק השקעות סולידי שאינו pfic דרך פסגות? האם יש רשימה של קרנות כאלו ו/או דרך ודאית לזהות אותן?

המון תודה שוב!!!

אהבתיאהבתי

היי, דרך פסגות תוכל לקנות ETF של ואנגארד ללא בעיה. גם לפסגות יש את עמלת המרת המטח הטובה בישראל (0.1%) אז בחרת טוב (יש גם ברוקרים אמריקאיים יותר זולים).

אתן את המדדים העיקריים שניתן לרכוש:

VT – מדד המניות העולמי

VTI – מדד המניות האמריקאי

VXUS – מדד המניות החוץ אמריקאי

בתוך VT היחס בין VTI ל-VXUS היא 56:44 כרגע (לטובת VTI).

בגדול כדי שתוכל לזהות, אז תצטרך להעמיק בprospectus של הקרן ולוודא שהdomicile שלה היא ארה"ב.

אהבתיאהבתי

היי, תודה על התשבות.

1. חשבתי שקראתי פו שאם המסלול הוא אמרקאי, הרי S&P 500 הוא נחשב אמרקאי, לא? שזה לא נחשב ל PFIC. תודה על ההבהרה ואני יסגור את קופת גמל להשקעה בשביל לא להיסתבך אם ניירת.

2. תודה קראתי תמאמר על VTI וישכול.. :). אז אם היבנתי נכון, בשביל שלא יחשב כי PFIC, אני יכול לקנות את אותם מדדים (VOO או VTI) רק דרך ברוקר ישראלי/ אמריקאי או בנק ולא דרך קופת גמל להשקעה? יש לך אולי המלצה על ברוקר ישראלי ואמריקאי?

3. תודה

4. תודה, יתחיל לדווח (זה קטן בנתיים אומנם אבל..)

5. שאלה נוספת אם אפשר. 5-6 שנים האחרונות, עשיתי דיווחי מס דרך accountant שעשתה לי כשחיינו בארצות הברית. האם אתה ממליץ שיתחיל לעבוד אם רואה חשבון מקומי ואחד שמבין במיסוי ישראלי כמובן וגם אמריקאי? בזמנו עשיתי בירור קטן והעלות של לעשות את זה אם מישהוא פו כ 2000 שקל לאומת $150 שאני מישלם לראות חשבון מארצות הברית.

6. האם צריך לדווח על פנסיה, קרן השתלמות בדיווח שניתי על 1040?

שוב תודה רבה!

דני

אהבתיאהבתי

אם תסגור ותהיה ברווח, תצטרך לשלם מס מסוים לאמריקאים. אשמח לבדוק לך את העניין אם תשלח לי את מצב הצבירה הנוכחית וכן את רשימת ההפקדות שלך ותאריכים למייל fintranslator1040@gmail.com

בישראל יש לך את אקסלנס/פסגות/IBI/מיטב דש. להבנתי פסגות הכי עדיפה כרגע לרכישה של ניירות בדולרים, בגלל עמלת ההמרה הכי זולה ביחס למתחרות. לגבי הקנייה כולן לוקחות 5-10 דולר פר רכישה.

בחו"ל הכי כדאי לך אינטרקטיב ברוקרס דרך קבוצת דיבידעת, אך דע שכנראה תצטרך להגיש דוח שנתי גם בארץ בעקבות כך. אם תרצה אשים כאן לינק להצטרפות להסכם עמלות של הקבוצה הזו.

אם אתה גר בארץ, עדיך לך לעבוד עם מקומי, הם מבינים הרבה יותר בנושאים שקשורים במגורים בחו"ל. לדעתי הרו"ח שלך יתחיל לקחת יותר אם ידע שאתה כבר לא גר בארה"ב.

ישנם שתי גישות עיקריות:

א. לא לדווח כלום עד לפדיון, וכשמתחילים לקבל קצבה, מדווחים על החלק שהוא הפקדות מעסיק ורווחים

ב. לדווח כל שנה על הפקדות המעסיק כשכר לכל דבר, ובעת משיכת קצבה לדווח רק על חלק הרווחים.

אהבתיאהבתי

Hi, I hope English is okay as it is much easier for me. You are welcome respond in Hebrew.

The Kupat Gemel Le Hashkaa was just recently openned (half a year or so) and has a total of about 3000 Shekels invested. 2,500 of which was just deposited last week or so. So there shouldn't be much if any profit. Please let me know if still do send the details to your email to confirm (thanks!).

Sorry just to take a step back. From Israel I would like to invest using Shekels while still be out of the PFIC mess. Is there a way to invest using one of the mentioned brokers to purchase (VTI/ VOO etc.) in Shekels and not to fall under the PFIC?

She actually knows that we are no longer live in the US. 🙂 I guess I will have to decide when the time comes (for next year taxes) whether to switch to someone local. Meanwhile, I will dig through your great posts to get more info on what needs to be reported, which will help me get her all the info she will need. Essentially, I will just need to start reporting on Pension and Keren Hishtalmut (depending on your feedback on the next point), the "Hisahon le kol eled" (will follow your examples).

So if I am not using the whole "Foreign credit", it is better than, to report (employer contributions) for Pension and Keren Hishtalmut every year now and thus utilize the foregin credit to the max. Then not bother with it upon withdrawal. In the future, and in case and I will be over the alloted Foregin credit, and will seize reporting the the employer's contributions. Could that create a problem that it was reported for some years and than not?

"Keren Hishtalmut" – I know it is not recomended to withdraw the money once it is due to open, due to the growth which is tax free. In case and I do decide to withdraw the money, what will be my tax obligations for the US?

Again, thank you very much for your answers and help!Dani

אהבתיאהבתי

אין בעיה עם אנגלית, אני אענה בעברית למקרה שחלק מהקוראים כאן מתקשים עם אנגלית.

תוכל לפרסם את תאריכי ההפקדה ואת הסכומים ואפשר שתשיג צבירה עדכנית מהאזור אישי שלך באתר של הקופה, או שפשוט נחשב לפי צבירה של 3000.

אין דרך להשקיע ללא המרה לדולר, ושזה לא יהיה PFIC.

אולי אצל מנהל השקעות, אבל חבל לשלם לפחות 1% בשנה דמי ניהול. (כי כל מה שהוא יעשה זה להמיר לדולר ולקנות עבורך).

לגבי פנסיות, אם אכן יש עודף של זיכוי מס זר בהחלט כדאי להכניס הפקדות המעסיק להכנסה הכוללת. אבל לזכור שזה החלטה שלא תוכל לשנות בהמשך.

לגבי דיווחי עבר שלא דיווחת הפקדות מעסיק, הייתי מתקן רק אם ידרשו ממני בגלל ביקורת. פשוט תתייחס בעת הפקדון כאילו כן דיווחת, כי ככל הנראה גם לא היית חייב במס באותם שנים אילו היית מדווח.

עם קבלת הקצבה עדיין תצטרך לדווח על הרווחים (some bother).

לא הייתי מזגזג עם זה, תקבל החלטה היום ותישאר איתה עד הסוף.

לגבי משיכת קרן השתלמות, אותו עיקרון. אם תדווח על הפקדות מעסיק בזמן ההפקדה, תצטרך לדווח רק על הרווחים בעת הפדיון.

אם לא, תצטרך לדווח על כ-75-80% ממה שפדית שזה הפקדות מעסיק פלוס רווחים.

אהבתיאהבתי

Hi Fintranslator,

Thanks!

Sent you an email about the Kupat Gemel Le Hashkaa.

In regards to investing. If I need to exchange currency anyways, why not just invest everything in the US (meaning directly using Fidelity or Vanguard)? There is no fee to purchase and "Amlot" are very minimal (I think it is 0.03% "Expense" for VOO/ VTI). Am I missing something besides the fee to transfer the money to US bank account (I guess here the IBI can be usefull for that)?

Thanks again!Dani

אהבתיאהבתי

היי, זה כנראה הפתרון הכי טוב.

אני מניח שהתכוונת IB (אינטרקטיב ברוקרס) ולא IBI.

רק שים לב שאם יש לך חשבון זר אתה תצטרך להגיש דוח שנתי גם בישראל (על כלל ההכנסות שלך, לא רק מאותו חשבון).

אהבתיאהבתי

Hey,

Yes, I meant IB but not to invest there but rather use them to convert and transfer money to US bank. So just to confirm, if I have ROTH IRA in US of course, I still need to report to in Israel? If yes, at what point it needs to be reported (upon withdrawal or prior)?

Lastly, I am Toshav Hozer and still have about 4 years of tax brake (not sure what it is called) but it is or at least was for 10 years for Toshavim Hozrim.

Thanks!

Dani

אהבתיאהבתי

היי, בינתיים רוב רואי החשבון הישראליים שדיברתי איתם, אמרו שלפי אמנת המס היות וזה פטור בארה"ב, זה גם פטור בארץ. היה אחד שאמר שזה לא פטור לגמרי אבל דחוי מס עד להוצאת הכספים בפועל.

אהבתיאהבתי

תודה רבה!

אהבתיאהבתי

הי, תודה רבה על ההתראה! פוסט מעניין.

עד כמה רחוק זה מגיע? במידה ואשתי לעתיד בעלת אזרחות אמריקאית וברשותי תיק השקעות פסיבי, קרנות מחקות סטנדרטי, בחשבון לא משותף. האם מישהו יודע להעריך אם עליי לחשוש מעניין המיסוי בעתיד?

תודה מראש!

אהבתיאהבתי

זה לא מגיע רחוק, אל תדאג.

אם יש לכם תכנון להכנסי אותך למערכת המס האמריקאית (לפעמים זו הדרך היחידה לקבל את החזר המס בגין ילדים), אז הייתי חושב כבר עכשיו איך אתה עובר לקרנות אמריקאיות.

אבל בהנחה ולא, אפילו מומלץ להמשיך לרשום את כל הנכסים שלכם רק על שמך (כולל דירה למגורים), וכך להחריג אותה לגמרי ממערכת המס האמריקאית.

אהבתיאהבתי

תודה רבה!

אהבתיאהבתי

היי, פוסט חשוב ומעניין! בעצם בנישואים לבן/בת זוג ללא אזרחות אמריקאית ניתן להשקיע רק על שמו/שמה של בן/בת הזוג ולהימנע מדיווח על רווחים לארה"ב?

אהבתיאהבתי

נכון מאוד.

שימי לב שלא יחסך כאן כסף, כי מדינת ישראל תיקח אותו דבר ללא קשר על שם מי רשום החשבון, והמס אצלנו יותר גבוה לצערי.

אהבתיאהבתי

תודה רבה!

אהבתיאהבתי

היי,

אני בן 22 והשקעתי עד כה דרך החשבון של אחד ההורים – שהוא אזרח ישראלי,

(ניירות בבורסת לונדון דוגמת VHVE ובנוסף בלאקרוק שקלי)

תיק בסדר גודל של 60K שקל,

עכשיו מבין שצריך לחשב מסלול מחדש עקב היותי אזרח אמריקאי,ולהשקיע בניירות אמריקאית (למשל VT)

העניין הוא שלא יודע אם שווה לי הכאב ראש על תיק כזה קטן,

אז אני פשוט שוקל להשאיר אצלו את החשבון וזהו…

מה דעתך?

אהבתיאהבתי

בעיניי זו תהיה טעות.

לטווח הארוך התיק יהיה שלך בין בירושה ובין בהעברת מתנה.

בשני המקרים הללו תצטרך להנזיל הכל ולעבור לניירות אמריקאיים כדי לא להיחשף לPFIC.

לדעתי לא כדאי להתעכב עם זה היתרון לא יהיה מהותי אלא אם כן מדובר בתקופה של 30+ שנים שאתה מתכוון להמשיך לנהל את הכסף אצל ההורים שלך.

היתרון של להעביר אליך הוא כמובן לצבור נסיון וללמוד בסכומים קטנים שאז הטעויות ו"שכר הלימוד" יהיה קטן יותר, מאם יפלו עליך כמה מיליונים בירושה.

אהבתיאהבתי

היי יעקב,

תודה על ההתייחסות והעזרה!

אז נראה לי שאנזיל עכשיו את התיק(חוסך בנוסף 4K מדי חודש) וארכוש קרנות אמריקאיות דרך חשבון שאפתח ב IB

הרכב הקרנות VTI + VXUS ביחס של 54:56 לטובת VTI,(בדומה למה שהבאת בבלוג)

-אשמח לשמוע מה דעתך,ואם יש אופציות נוספות שלא לקחתי בחשבון,

בנוסף יש לי בעיה מכיוון שהטבת דיבידעת בוטלה (הקבוצה סגורה למצטרפים חדשים)

לפתוח ישירות באינטראקטיב ברוקס ישירות זו לא אופציה עבורי,מכיוון שאיני דובר טוב את השפה,

זה אומר שאצטרך לשלם 75 שקל על כל המרה,

בנוסף אצטרך לשלם לרו"ח על דיווח ל IRS,

(קשה לי הכאב ראש לדווח לבד בשפה שכרגע איני דובר אותה בצורה טובה)

ובנוסף לדווח למס הכנסה כאן בארץ,האם כל זה כלכלי בכלל עבורי?

אשמח לטיפים איך לעשות את זה בצורה כלכלית,

כמו למשל מה לעשות עם 4K שאני חוסך מדי חודש,

הרי לא ייתכן שאשלם על כך עמלת המרה של 75 שקל…

תודה רבה!!!

אהבתיאהבתי

נשמע שזה עדיין כלכלי עבורך.

אם תפתח חשבון בארץ עדיין תצטרך להגיש בקשה להחזר מס כל שנה מישראל (שזה שקול ללהגיש דוח שנתי בגלל הכנסות בחשבון זר).

אז קח בחשבון שדוח שנתי גם בארץ וגם בארה"ב תצטרך בכל מקרה.

אולי באמת כדאי לך להמשיך דרך האבא, אבל קח בחשבון שתצטרך ללמוד את העסק במוקדם או במאוחר. לדעתי עדיף להתחיל כאשר הסכום קטן כי טעויות עולות פחות כסף. אולי שווה להישאר עוד כמה שנים אצל האבא עד שתרגיש בנוח.

תדבר עם אינטראקטיב ישראל, אולי על הפקדה קבועה של 4000 לחודש יסכימו להפחית לך את עמלת ההמרה (שמעתי על אנשים שהשיגו עצמאית 40 או 50 שקל).

לגבי התיק, בהנחה והיא מתאימה לך לסיבולת הסיכון (100% מניות, תצטרך בטן חזקה), ולתקופת ההשקעה (לפחות 10-15 שנים), אז זה תיק מאוד יעיל למה שאתה מנסה להשיג.

אהבתיאהבתי

היי יעקב,

נתקלתי לאחרונה בבלוג והוא מועיל ביותר ומעלה המון נקודות חשובות ורעיונות שלא הייתי מודע להם. המון תודה על העבודה הקשה!

ברשותך אשאל שאלה קצת מסובכת:

נניח שההכנסה שלך בדולרים ויש לך גישה להשקעה בקרנות אמריקאיות באופן ישיר דרך ברוקר אמריקאי.

נניח גם שאינך אזרח או תושב ארה"ב אך כן אזרח ישראל מעבר לגיל 70.

האם היית בוחר להשקיע בקרנות אמריקאיות למרות המיסוי או שהיית מעדיף כלי כלשהו בישראל שנותן לך פטור ממס ומאפשר לך לנהל באופן אישי (כמו קופת גמל בניהול אישי) ומשקיע בקרנות איריות של בלקרוק?

כלומר האם אי פעם עשית את החישוב ומצאת אם אחרי דמי ניהול, עמלת העברה, עמלת שער חליפין, שינויי שער הדולר וכו' יש מכשיר בארץ שעדיין הופך את העניין לכדאי?

תודה מראש!

אהבתיאהבתי

מהנסיון שלי לא שווה לשלם דמי ניהול תמורת הטבת מס. לטווח קצר הטבת המס לא כזו גדולה, אז לא שווה לשלם דמי ניהול. לטווח הארוך, הטבת המס "נאכלת" על ידי דמי הניהול אז גם זה לא משתלם. בפועל, זה תלוי גם בדמי הניהול. בתיקון 190 על סכום גדול בניהול אישי אולי תקבל 0.2%, ואז זה כן שווה.

אבל אם תחליט שלא שווה לך דמי ניהול, זה הופך להיות השטלה הקלאסית של איריות מול אמריקאיות. לדעתי משיקולי נוחות ומס ירושה, עדיפות האיריות השקליות שנסחרות בארץ.

אהבתיאהבתי

תודה רבה על התגובה!

מספר שאלות המשך ברשותך:

1. האם הטבת המס לא משתלמת גם במקרה של קצבה חודשית ללא תשלום מס רווחי הון כלל?

2. האם הקרנות האיריות עדיפות בעינך גם אם יש לך את האפשרות להפוך לאזרח אמריקאי ולקבל פטור ממס ירושה (עד סכום של $5.5M)? מה לגבי עלויות המרה מדולרים לשקלים והעברה של כספים בין חשבונות אמריקאים וישראלים?

דמי הניהול שגובים בארץ זאת גניבה לשמה. אני מניח שזה נובע מכך שהלקוחות שבויים, השוק קטן, ובתי ההשקעות בקו אחיד פחות או יותר.

יכול להיות שכדאי להמתין לפתיחה של השוק (שנראה שעושה צעדים טובים בשנים האחרונות) ואולי לבסוף נגיע לדמי ניהול סבירים.

3. ידוע לך מאיזה סדר גודל של סכום ניתן להתמקח עם בתי השקעות ולהגיע לדמי ניהול באיזור של 0.2%?

יתכן שכדאי לצבור סכום גדול ואז להעביר אותו לקופת גמל בניהול אישי עם דמי ניהול נמוכים.

אהבתיאהבתי

חסרון נוסף, הוא שבקצבה ההון שלך נעלם.

לגבי המתנה, זה בעייתי. בזמן שתמתין אתה עלול להפיסד הרבה יותר תשואה מחסכון כזה או אחר בדמי ניהול. מה שגם, לא בעיה לרכוש קרנות איריות או אמריקאיות מהארץ.

3.

אהבתיאהבתי

בהחלט לא הייתי מודע לזה. למה הכוונה ב"הון נעלם"? אתה לא יכול להמשיך להשקיע את ההון תוך כדי שאתה מקבל קצבה?

חד משמעית. מה שאני מנסה להבין זה אם במידה ויש לך יכולת לבחור האם להפוך לאזרח\תושב אמריקאי או לא, האם יש יתרון כלכלי (מבחינת השקעת הון) להשקיע כאמריקאי בחשבון ללא הטבת מס, לעומת השקעה כישראלי עם כלים בארץ שנותנים הטבת מס.

הבנתי, תודה. מהבתי השקעות שבדקתי איתם, הדרישה היתה למינימום חצי מליון ש"ח בשביל לפתוח קופת גמל בניהול אישי, וגם אז זה 0.8% דמי ניהול.

המון תודה על המידע!

אהבתיאהבתי

הכוונה בהון נעלם, הוא שאתה מעביר את כל ההון שלך לחברת הביטוח והם בתמורה מבטיחים לך קצסה עד יום מותך וגם לבת זוג 60% קצבה עד יום מותה (במקרה של קרן פנסיה ההבטחה היא על חשבון כל העמיתים בקרן).

אבל אתה לא יכול באמצע להתחרט ולהגיד… הבאתי לכם מיליון, עד היום קיבלתי 60,000 בקצבאות, תחזירו לי 940,000 ונהיה פיטים. ברגע שהתחלת את הקצבה, ההון נעלם.

כמו שכתבתי, הטבות המס בישראל נעלמות אל מול דמי הניהול שלרוב הן גבוהים. אם יש לך פחות מ0.3% אז זה משהו אחר. היות שכך אני רואה את היתרונות באזרחות אמריקאית כעולות על החיסרון שלא ניתן להשקיע במוצרים כאלו בישראל.

כיום הדרישה היא 100,000 (וזה יכול להיות צבירה משותפת של קרן השתלמות וקופת גמל), וזה מתחיל בסביבות 0.4%. עם חצי מליון הייתי מצפה לשלם 0.2% ומטה. וכמובן ניתן להתארגן למיני קבוצת רכישה, מארגנים כמה חברים, צבירה של 5-10 מליון ומקבלים 0.15-0.25 לכולם.

אהבתיאהבתי

עזרת לי מאוד. תודה רבה.

לדעתך, עד כמה הפער משמעותי בין להשקיע דרך קרנות אמריקאיות בחשבון ממוסה בארה"ב לעומת קרנות איריות עם 0.15-0.25 דמי ניהול?

ידוע לך על קבוצת רכישה שמתארגנת?

אהבתיאהבתי

מהמחקר שאני מכיר, לאמריקאיות יש יתרון קל עד 30 שנה, ואחריה האיריות מובילות (אבל גם זה בצורה קלה).

לא מכיר קבוצות רכישה בהתהוות.

אהבתיאהבתי

היי יעקב,

תודה על הבלוג,עוזר מאד!

רציתי לשאול לגבי פנסיה,

כרגע אני בהפניקס מניות חו"ל..

תקן אותי אם אני טועה- אני מבין ממך שלאמריקאי עדיף לנייד פנסיה לגמל בסגנון IRA

שם אפשר לרכוש 100% ני"ע אמריקאיות,

1. האם יש משהו שאני מפסיד במהלך הזה כגון ביטוח אבדן כושר עבודה וכו',ומה דעתך ואיך אפשר לכסות על זה?

2.האם עדיף לחכות לצבירה גבוהה כדי לקבל תנאים טובים,הרי ממילא אני לא מושך בנתיים?

(יש לי כרגע צבירה מאד נמוכה 10K אני בן 24)

3.הנקודה של ערבות הדדית יש אפשרות לקבל את זה בגמל?לאור התארכות תוחלת החיים אולי זה ביטוח ששווה?

תודה רבה!

אהבתיאהבתי

זה מה שאני עושה אבל זה בכלל לא עדיף לכל אחד, ודורש הרבה התעסקות (במיוחד עם דיווח הדיבידנדים במצטברים שם בחשבון).

כרגע הלמן אלדובי יצאו במסלול SP500 בפנסיה שלהם שמתוכנן להיות 100% מניות (באמצעות מינוף ה-70% ל-100%), זה עדיין לא PFIC-Free אבל רוב יועצי המס לא רואים בעיה בקרן פנסיה בהיבט הזה, זה נראה לי המסלול האידיאלי לצעירים.

ניתן לרכוש ביטוח אכ"ע בשוק הפרטי, או אם אתה אצל מעסיק גדול לרוב יש לו תעריף טוב.

בצבירות קטנות כל החלטה לא באמת משנה. עדיף לעשות מאמצים כשהחיסכון יהפוך להיות משמעותי.

גמל זה חיסכון אישי שלך, לטוב ולרע. בכל מקרה, אם תרצה קצבה בגיל פרישה תצטרך לנייד לקרן פנסיה (לפי החוקים הנוכחיים, ישנה פעילות להפוך גם את קופות הגמל לקופות משלמות).

אהבתיאהבתי

שלום יעקב,

שאלה קצרה, האם היחס לקרן השתלמות IRA ולקרן השתלמות רגילה, הוא אותו יחס מבחינת אזרחי ארצות הברית?

אם זה משנה, מתכוון לרכוש מדדי עוכבי SP500 בק"ש IRA.

תודה

דני

אהבתיאהבתי

היחס של המעטפת זהה.

מבחינת התוכן, אם אתה בIRA הייתי בוחר רק קרנות אמריקאיות, כדי להימנע מPFIC.

כמו כן, הם ינפיקו לך 1099 כל שנה על הדיבידנדים, ולדעתי חובה לדווח על הדיבידנדים. יש לזה משמעות שכנראה צריך גם לדווח על הפקדות מעסיק (בהנחה והלכת על הגישה השנייה של לחכות עד לפדיון בשביל לדווח על הכל).

אהבתיאהבתי

תודה. כדי להימנע מ PFIC, צריך לרכוש עוקבי מדד אמריקאים ובדולרים (כמו אצל ברוקר זר) או בשקלים כל עוקב מדד (sp500) יהיה בסדר?

במידה ויהיה בקרן השתלמות רגילה ומדדים עוקבים sp500, אין צורך בדיווח על דיווינדים?

אני כן מתכוון או שלהתחיל לדווח שנתי על הפקדות ורווח או בעת משיכה (עוד לא נכנסתי לתכנון של מיסים ארצות הברית של 2020).

ושוב תודה

אהבתיאהבתי

כדי להימנע מPFIC, הקרן עצמה צריכה להיות מאוגדת בארה"ב, והיא יכולה לעקוב אחרי מה שבא לה.

למשל VWO היא קרן אמריקאית שעוקבת אחרי שווקים מתפתחים ולכן היא לא PFIC.

לעומת זאת, CSPX היא קרן שמאגודת באירלנד ועוקבת אחרי הSP500 והיא כן נחשבת PFIC (כי מה שמשנה זה מקום ההתאגדות).

בקרן השתלמות "מנוהלת" (לא IRA) שעוקבת אחרי SP500 אין צורך לדווח על דיבידנדים בשוטף, לפי גישה מסוימת. לפי גישה יותר מחמירה, מדווחים כל שנה על הרווח בקרן על הנייר ללא תלות במקור עליית הערך. הרוב הולכים לפי הגישה הראשונה.

אהבתיאהבתי

תודה! אני ילך כרגע אם הקרן המנוהלת. ההפרשים הם די קטנים בדמי ניהול. למשל הslice (קל גמל) מציאים 0.3% דמי ניהול. האם שמעתה אליהם? האם המסלול מחקה שלהם שונה מאחרים שגובהים דמי ניהול גבןהים יותר (מיטב דש היציאו 0.45%).

אהבתיאהבתי

אתה צודק שהפער בדמי ניהול לא גדול, אבל זה לא חזות הכל.

יש פערים אחרים ומשמעותיים יותר:

1) אי יעילות מיסוי – בקרנות המנוהלות משתמשים לרוב בחוזים עתידיים שלפי מחקרים מסוימים מגלמים מס דיבידנים של 30% לעומת קרנות האמריקאיות שתלויות במדרגת המס שלך (עד 20%) או קרנות איריות שם זה 15%.

2) אי יעילות מזומן – בקרנות מנוהלות שומרים כ10% מהכסף כמזומן כדי לטפל ביעילות במצטרפים חדשים ובעמיתי שמניידים החוצה. בIRA אני שומר מקסימום 10 שקלים בצד 🙂

3) הוצאות ניהול השקעות – בקרן מנוהלת זה בין 0.08%-0.1%, בIRA זה מתחיל ב0.1% ויורד כל שנה (השנה למשל יצא לי 0.06% עם צבירה של כ400,000 שקלים, מעריך שכשזה יהיה מליון זה כבר יהיה 0.01%).

יתרון עצום עם זאת למנוהלות, שהכל אוטומטי ואיחורים בהפקדות לא באות על חשבון תשואה.

אהבתיאהבתי

שלום לכם. אם יורשה לי להתערב: באינפיניטי אפשר להחזיק קרן השתלמות מנייתית שהניהול שלה כמעט לגמרי פסיבי, ובניגוד לקרנות המנייתיות בחברות אחרות אחוז המניות הרבה יותר גבוה (כ-96 לעומת כ-75). אפשר להשיג שם דמי ניהול של 0.5%. זה אמנם גבוה יותר מההצעות האחרות שקיבלת (וגם שאני קיבלתי) אבל לדעתי שני היתרונות שפרטתי גוברים על כך.

אהבתיאהבתי

תודה יעקוב! כל שאלה שלי אליך ושאני חושב שזהוא זה סגור (פחות או יותר), אתה שולף עוד כמה נקודות מאוד חשובות. 🙂 הצבירה שלי כרגע היא לא גדולה (סביב ה50אש שאני רוצה להאביר מאלטשולר אם דמי ניהול %0.75 לSP500 ב0.3 אם זה יהיה לslice (האם שמעת אליהם?). מאוחר יותר,כשהצבירה תגדל יותר אני יכנס לזה שוב.. אני פשוט לא כל כך מבין במיסים וניירת שאני יצתרך לעשות. תודה רבה לך על כל ההצתעויות שלך

אהבתיאהבתי

שמעתי על Slice, הם נקראו קל גמל עד ממש לאחרונה.

יש להם דמי ניהול זולים, אבל שירות לקוחות איטי יחסית, לאחרונה הוסיפו שירות בווטסאפ שאמור לשפר משמעותית את זמני המענה שלהם.

נשמעת תוכנית סבירה בסך הכל.

אהבתיאהבתי

תודה!

אהבתיאהבתי

ועוד משהו אוסיף,

שאם הבנתי נכון, אם אני קונה מנייה של חברה ספציפית – אני מחליטה מה לעשות עם הדבידנדים והכל, ולכן הIRS יכולים עדיין לאכוף את מיסיה בדומה לנגיד לאכוף את המיסים על המשכורת החודשית שלי.

לכן במנייה של חברה ספציפית אין את הבעיה הזו.

אבל בחיקוי מדד – זה בעיה, שכן הקרן המנפיקה יכולה להשקיע חזרה את הדבידנדים בלי שאפילו הכסף הזה עובר דרכי. וזה כבר בעייתי.

כן?

אהבתיאהבתי

זו אכן אחת הסיבות שחוק ה-PFIC נוצר, כדי שחברות לא יוכלו לדחות את המס על רווחיהן או על רווחי אחזקותיהן.

אז אכן הבנת נכון.

אהבתיאהבתי

תודה רבה על זה!

חיפשתי תשובה בדיוק לזה. (ע"י חיפוש המילה "מדד" בפוסט זה).

היה לי בלבול לגבי האם המדד עצמו צריך להיות אמריקאי (כמו s&p500), וכלל זה אי אפשר להשקיע במדדים אחרים (שהיה נשמע לי לגמרי לא סביר, וגם ייתכן שלא רווחי), או שמנפיקה של הסל צריכה להיות אמריקאית.

עכשיו אני מבינה שהמנפיקה עצמה צריכה להיות אמריקאית. וזה אכן הגיוני – כי על מנפיקה אמריקאית IRS יכולה בקלות רבה יותר לעקוב ולאכוף את חוקיה, לא משנה מה המדד.

במקרה כזה, אם אני רוצה להשקיע בסלים מחקים מדד לאו דווקא אמריקאי – אני פשוט צריכה לבחור מתוך הקרנות האמריקאיות, קרן שעוקבת אחרי המדד שאני רוצה. (תוך שיקולים בבחירה מתוכם.)

מקווה שהבנתי נכון.

תודה!

אהבתיאהבתי

אכן הבנת נכון 🙂

אהבתיאהבתי

שלום ( שוב 🙂 ) מתורגמן יקר ושוב כרגיל המון תודה.

אמנה בקצרה שבזכות הפורום עמדתי בכל הדיווחים, קיבלתי החזרי לימודים, קורונה, פתחתי חשבון ב IB והצלחתי להעביר אליו בהצלחה כסף ולהמיר אותו.

אני מבין שלא בטוח שזו שאלה לפורום הנ"ל (חיפשתי בסולידית לפני) אבל ידעת להכווין אותי אל מקורות מידע בעבר אז אני כולי תקווה.

פה נתקעתי אולי מפחד אולי כי באמת לא הבנתי משהו , חשבון CASH פשוט (לא מארג'ין ולא כלום)

העברתי סכום בשקלים, המרתי את כולו לדולרים, השארתי בצד עלות השימוש לשנה ליתר ביטחון ועם השאר

דרך ה CLIENT PORTAL (כי ה TWS באמת מפחיד) רציתי לקנות לפי הטקטיקה ובתקווה לשכוח ממנו עד האיזון או שאצטרך 1099. עלפניו נראה שלא פיספסתי כלום אבל הרגליים עדיין קרות, יש מקור מידע או איש מקצוע שאפשר לעשות לפיו/איתו את הפעולה בפעם הראשונה?

שוב המון תודה!!!!!!!!!!

אהבתיאהבתי

היי, שמח לשמוע שאת מתחיל להשקיע, זה צעד עצום!

לאימטראקטיב יש סט סרטונים של עזרה טכנית. תראה אם זה מה שאתה מחפש.

אהבתיאהבתי

אהלן מתורגמן יקר!

הבלוג הזה הוא ממש אוצר. תודה רבה על כל המידע והסיוע.

אני בן 30 וטרי מאוד בעניינים פיננסיים, מתחיל עכשיו את דרכי בדיווחי מס אמריקאים.

לאבא שלי (לא אזרח אמריקאי) יש תיק השקעות מנוהל בקרן נאמנות. התיק הוא על שמו אבל מיועד לי. בימים אלה החלטתי לסגור שם את התיק ולהעביר למקום אחר. התעניינתי בהשקעה בקרן גידור.

שאלותיי:

1. האם השקעה בקרן גידור ישראלית המשקיעה את כספה בניירות ערך אמריקאיים ובמק"מים ישראליים נחשבת כ-pfic?

2. האם כדאי להמשיך לרשום את התיק על שם אבא שלי? האם אפשר להירשם כמוטב בתיק מבלי שזה יגרור חבות מס?

3. האם העברת התיק על שמי (ירושה/מתנה) מחויבת בדיווח כלשהו?

אהבתיאהבתי

כן.

כנראה שכן. לרשום מוטב לא גורר אירוע מס. לא יודע אם בתי ההשקעות הישראל מאפשרים לרשום מוטבים.

אין דיווח ספציפי, אבל על מנת שבית ההשקעות לא יחשיב את ההעברה כאירוע מס, צריך לגשת למס הכנסה ולקבל מהם אישור על העברת נכסים פטורה. לפי החוק בישראל מותר להעביר בצורה פטורה תיק השקעות לקרוב מדרגה ראשונה, בתנאי שמס הכנסה משתכנעים שזה נעשה בתום לב.

אהבתיאהבתי

מדוע ההשקעה נחשבת כ-pfic? בגלל המק"מים או בגלל שזו קרן ישראלית?

אהבתיאהבתי

המקמ לא בעיה. אם תקנה מקמ בודד זה לא PFIC.

הבעיה אכן זה שמדובר בקרן זרה.

אהבתיאהבתי

היי ותודה רבה שוב על כל הפוסטים בסדרה.

בשלוש שנים האחרונות יש לי תיק השקעות שמנוהל בבנק. לאחרונה הבנתי דרך הפוסטים שלך את המשמעות והחלטתי להתחיל ולמכור אותו.

הבעיה – כרגע שווי התיק הוא ~220k וברווח של 20k.

התיק מורכב מקרנות נאמנות, ולגמרי הסתבכתי עם החישובים. ראיתי שגם הגבת שרוב רואי החשבון לא ירצו להתעסק עם דבר כזה.

אני בבלבול רב שוקל למכור הכל ולקוות לטוב.

אם תרצה לפרסם אותו פה בשביל מקרה בחן אשלח בכיף

אהבתיאהבתי

הקרנות ישראליות?

בכל מקרה מוזמן לפנות אליי לfintranslator1040 שטרודל gmail נקודה com ונעשה פוסט על PFIC והשיקולים מאחורי הנזלה של תיק כזה.

אהבתיאהבתי

כן ישראליות.

שלחתי בקשה לקבל היסטוריית רכישות.

אשלח שאקבל

תודה

אהבתיאהבתי

שלום,

הורי היקרים קנו עבורי מסלול השקעה בפסגות כשהייתי בן 6. המסלול נקרא "פסגות גדיש מסלול לבני 50-60". לפי המידע באתר שלהם (https://www.psagot.co.il/heb/PensionSavings/ProvidentFunds/Pages/9890.aspx) "חשיפה אפקטיבית למניות 38%". האם לדעתך זה נופל תחת ההגדרה של PFIC? אם כן, איך אתה ממליץ לתאץ מהבלאגן הזה?איך אדע כמה כדאי למכור בכל שנה לצורך העניין?

אהבתיאהבתי

היי,

לצערי המוצר שאתה מחזיק הוא בוודאות PFIC.

על מנת לבחון את אסטרטגיית היציאה 😉 הטובה ביותר, צריך קודם לחשב מה הרווח שכרגע מגולם בקרן.

האם יש לך את רשימת ההפקדות המלאה, כולל תאריכי הפקדה? ניתן לבקש זאת מפסגות. אם כן, אשמח אם תוכל להעלות לינק לצילום מסך של זה דרך שירות תמונות כמו imgur או imbb.

כמו כן, נצטרך לדעת את הערך העדכני של הקרן (לבקש מפסגות שערוך עדכני, או שנוכל לעשות בעצמנו באמצעות הדוח הרבעוני האחרון שקיבלת מהם – או שתוכל למצוא זאת באזור האישי באתר שלהם).

שים לב, להשחיר כל פרט מזהה לגביך. מערכת התגובות כאן מעבירה לאישורי הודעות שכוללות לינקים אז זה יתן לי גם אופציה לוודא שאין פרטים אישיים חשופים.

אחרי שנדע כמה רווח מגולם בכל שכבה (שכבה זה הפקדה לצורך העניין), נוכל לדעת כמה מס זה יגרור אם תפדה, ונוכל לבנות אסטרטגיית יציאה.

חשוב לציין שיש אופציה נוספת שאני לא כל כך אוהב, וזאת למכור הכל ולהתייחס לרווח כריבית בשנת המכירה. אך כמובן גישה זו היא בסיכון יותר גבוה, כי ההתיישנות לא חלה על מכירה של PFIC אם היא לא דווחה כ-PFIC.

אם וכאשר תעבור ביקורת בגין אותה שנה (סיכוי של כ-1% לעבור ביקורת), גם אם זה קרה 10 שנים אחרי, הריבית על ה-PFIC תהיה לפי תאריך הבדיקה וזה יכול לגרור חבות מס אסטרונמית מעבר למה שתוצאת המס שנחשב היום תהיה.

אבל עדיף קודם להתחיל אם חישוב המס על ה-PFIC, ולפי התוצאה שנקבל תוכל לשקול.

אני רק מציג את האופציה

אהבתיאהבתי

תודה רבה!

הגשתי כרגע בקשה לפסגות, מחכה שיחזרו אלי

אהבתיאהבתי

היי מתורגמן,

ברשותכם אני אדחף לשרשור הזה כי אני במצב מאוד דומה: יש בבעלותי קופת גמל שהופקדו בה ~54K ש"ח בשנת הולדתי, 1991, (ההפקדה היחידה לקופה) והיום יש בה ~340K ש"ח.

חזרתי על החישוב שעשית בפוסט, אם כי מחשבון הריבית שקישרת אליו מגיע רק עד שנת 2000 אז מצאתי מחשבון אחר ובדקתי את הריבית לכל שנה בנפרד.

בנוסף אציין שהשתמשתי בשער היציג של בנק ישראל – זה המקור היחיד שהצלחתי למצוא שמגיע לשנת 91'.

החישוב שלי נתן חבות מס של כ-215K ש"ח, כלומר 75% מהרווח!

בקיצור אם מישהו לא השתכנע מהפוסט או התגובות עד עכשיו – תברחו מזה כמו מאש.

במקרה שלי (תקן אותי אם אני טועה) אין בכלל קיזוז מס זר כי זו הפקדה לקופת גמל לפני 2008 אז הרווח פטור לגמרי ממס בישראל.

כעת ברור לי שאני צריך ייעוץ מקצועי כדי להבין מה כדאי לי לעשות עם הקופה הזאת, אז אשמח להמלצות על אנשי מקצוע אם יש לך.

חוץ מזה איזה עוד אסטרטגיות אפשר לשקול במצב הזה?

תודה רבה!

אהבתיאהבתי

היי,

אכן סיפור מטלטל, ושמעתי עוד רבים כאלה על אנשים שכל חטאם היה השקעה במוצרים מקומיים בארצם.

אני אפנה אליך בפרטי לגבי המלצה ליועץ מס אך אכתוב כאן שיקול נוסף שצריך לשקול בכובד ראש.

אופציה נוספת מלבד דיווח הפדיון כPFIC הוא דיווח כריבית מהשקעה (כך זה גם מוגדר בארץ, רווחים מקופות גמל נחשבות כריביתולא רווחי הון).

שים לב, זה לא שאתה מסתיר את ההכנסה, אתה פשוט נוקט בפוזיציה לגבי ההכנסה.

אממה, אם לדוח רגיל יש לIRS 3 שנים לבדוק אותך (6 שנים אם מדובר בהשמטה של מעל 25% מההכנסה), במקרה של PFIC אותו שעון חול של 3 או 6 שנים לא מתחיל עד שתדווח את המכירה כPFIC, וכאן נעוץ הסיכון הגדול במהלך.

כלומר, לא רק שהם יכולים לבדוק אותך מצי שהם רוצים אם הם יעלו על זה, המס יחושב כPFIC ובנוסף יוסיפו על זה ריבית פיגורים וקנס לפי כמות השנים שעברה מאז שדיווחת, וזה יכול להגיע לעוד 47.5% מחבות המס המקורית (או במקרה שלך עוד כ-100,000 שח).

רק אתה יכול לדעת אם הסיכון הזה שווה לך. זה חתיכת סיכון, והייתי שוקל אותו בכובד ראש. אף יועץ מס לא היה ממליץ לך על דרך זו או אחרת, אבל אני כן מכיר כאלה שהציגו ללקוח את האופציות תוך אזהרה שכל הסיכון עליהם.

אופציה נוספת זה פדיון לשיעורין כאשר פודים קצת בכל שנה כדי שלא תהיה חבות מס גדולה מדי בשנה מסוימת. אבל נראה לי שבגלל האופי של הריבית שמשלמים על הרווח, לדחות לא אופציה אופטימלית.

אהבתיאהבתי

היי מתורגמן,

אני במצב ממש דומה ועדיין בהלם מהעניין (קופת גמל לתגמולים נפתחה עבורי בשנת 1987, יש בה כיום כ-4 מיליוני שקלים מרווחים שהצטברו רובם ככולם לפני שנהייתי תושב ב-2020, ואני בטוח שהמס כpfic הוא אסטרונומי אם כי לא חישבתי). לפני שנתקלתי בבלוג שלך ולמדתי על pfic, העיסוק שלי בניהול קופות הגמל היה מועט (הסתכם בחירה בין מסלולים בעזרת יועץ עם שינויים מעטים לאורך השנים), ועכשיו אני נדרש לקבל החלטות מאוד משמעותיות שדורשות ידע די מורכב בפרק זמן קצר. האם תוכל גם לשתף אותי בהמלצה ליועץ מס/השקעות שיוכל לגבש איתי אסטרטגיה טובה למקרה שלי? אשמח גם לכתוב לך עם מי התייעצתי כבר, למקרה שיש לך דעה עליהם.

עוד כמה שאלות ברשותך:

1. אני מבין שאם לא מגישים כpfic חוק ההתיישנות לא מתחיל לרוץ ובאופן עקרוני תמיד יכולים למסות אותך על הרווחים שצברת במשך עשרות שנים, אבל אם אצליח באמצעות אסטרטגיה נכונה להיפטר מpfic + לעבור להשקעות אחרות + לא אעבור ביקורת עבור 2020 ו-2021, האם סביר שלמשל עוד 4-5 שנים, בהנחה שכל הדיווחים שלי יהיו תקינים, ה-irs יבקשו לבדוק הכל שנים אחורה בזמן? למה שיעשו זאת?

האם מאוחר מדי עבור לעשות MTM Election אם נהייתי תושב באוגוסט 2020? אולי דיווח כpfic ובחירת MTM היא בחירה בטוחה יותר במצב כזה (בהנחה שהיא עדיין זמינה עבורי)? הבנתי שגם יש step-up למי שנהיה תושב לפי סעיף 1296(L).

האם ניתן לפתור את העניין דרך מעבר לקופת גמל בניהול אישי והשקעה במוצרים שהם pfic friendly במקום פדיון הקופה?

המון תודה על המידע והסבלנות.

אהבתיאהבתי

יועץ מס מומלץ אשלח לך במייל פרטי.

לא מאוחר מדי לעשות MTM. אך הוא לא באמת פותר לך את זה, כי בעת מעבר ל-MTM צריך לעשות מכירה "על הנייר" לפי 1291 האימתני (עם המס המקסימלי והריביות).

מעבר לניהול אישי פותר לך את עניין ה-PFIC חד משמעית, עדיין תשים לב שיש לך חובת הגשה של 3520 היות ואתה בקופת גמל זה נחשב נאמנות זרה.

הטופס הזה הוא לא יותר מדי קשה להגשה, אך רואי חשבון כן גובים עליו מעבר לדוח הרגיל.

יש כאלה שלא מגישים 3520 על חשבונות כאלה, אך צריך לזכור שקנס חוסר הגשה הוא $10,000.

תיאורטית כשתעבור לניהול אישי תצטרך לדווח כאילו מכרת את כל הקופה בעת המעבר (לפי סעיף 1291 האימתני), אך שים לב שהכספים נשארים בתוך אותו מסגרת, אז אולי לא יעלו על זה אם פשוט תשמור את זה שם, ותדווח החל מהשנה והלאה על הדיבידנדים ורווחי ההון בקופה.

אני מציע לך כשלב ראשון לחשב מה חבות המס המגולמת. אם תעלה לכאן צילום מסך של כל ההפקדות שנעשו, אוכל לחשב עבורך. תוכל להשתמש ב-Imgur או דומיו לצורך שיתוף התמונה, רק שים לב להשחיר פרטים מזהים.

אהבתיאהבתי

תודה רבה, כרגיל הסבר מאיר עיניים.

לגבי מעבר לmtm, המכירה ״על הנייר״ תוביל למיסוי מיום שהקופה קיימת או מיום שנעשיתי תושב (לפני 8 חודשים)? האם סעיף 1296(L) לא יסייע לי כאן? בשביל ראש שקט, אני מעדיף לשלם מס אימתני בהנחה שמדובר על מס מתוך רווח שהצטבר בשנה אחת בלבד, אבל יכול להיות שאין לי אופציה כזאת..

אגב, בשנת 2016, העברתי כמעט את כל הכספים מקופת הגמל ב״מנורה״ לקופות אחרות (מיטב דש, אלטשולר, פסגות). האם התבצעה כאן ״מכירה״ מבחינת המס שמאפשרת לי להחשיב את הקופה כקיימת מ-2016 (אף על פי שמבחינת הזכויות היא כבר צברה ותק של עשרות שנים)?

מה שאתה אומר על ניהול אישי אלו חדשות טובות מבחינתי. נשמע לי שממש כדאי להיפטר מpfic, והיות ובכל מקרה כאשר נפטרים מpfic נחשפים לסיכון, מעבר לניהול אישי נשמע לי פחות מסוכן מאשר פדיון הקופה והשקעת הכסף במקום אחר. נשמע לך ניתוח סביר של המצב? לא בטוח שהבנתי לגמרי אופן הדיווח הרצוי לפני/אחרי השינוי.

סליחה על הבורות, אבל איך אני מוצא את דוח ההפקדות? (כאמור, נעשתה הפקדה אחת לקופת גמל במנורה בסוף שנות ה-80 ומאז הכספים התפצלו ביו חברות מנהלות אחרות).

אהבתיאהבתי

אוקיי, יצא לי טיפה להתעמק ונראה שזה כן עוזר לך בתנאי שעשית את המעבר בשנת 2020, ותגיש את הדוח בזמן (עד ה-17/5 או שתבקש הארכה ותגיש עד ה-15/10). מקור

לדעתי הניודים שעשית ב-2016 כן היו נחשבים אירועי מס אילו היית תושב ארה"ב בזמנו, ולכן לגיטימי שגם תשתמש בהם כדי לחשב את הPre-PFIC Gain שעליו תצטרך לשלם מס רווח הון ארוך טווח. זו תוצאה טובה ביותר (בהינתן זה שלא פדית את הקופה לפני המעבר).

אני הייתי עושה MTM על 2020. שים לב שצריך לחשב את הרווח ביחס לגבוה מבין הערך ביום המעבר או הערך ביום הראשון לשנה.

אחרי זה הייתי מחשב כמה מס מגולם בפדיון מלא ב-2021. אם זה גבוה מדי, מעביר לניהול אישי.

אם זה סביר, שוקל לפדות, ולהעביר לחשבון ממוסה אמריקאי (שזה גם התוצאה של ניהול אישי, תצטרך לדווח כל שנה על דיבידנדים ומכירות בידה וביצעת).

אהבתיאהבתי