במכירה של ניירות ערך (מניות, אג"ח) נוצר אירוע מס מבחינת ה-IRS. אם מכרתם את הנייר דרך ברוקר אמריקאי הוא יתן לכם טופס מידע 1099B, עם פרטים על המכירה שיש לדווח ל-IRS (ערך הקנייה/בסיס, ערך המכירה). במידה ואתם משתמשים בבית השקעות ישראלי/אחר תאלצו לחשב בעצמכם את המידע שיש לדווח ל-IRS.

פוסט זה נוגע לשנת המס 2017, שצריך לדווח בגינו עד אפריל 2018. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2016, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

שימו לב: חלק מהלינקים בפוסט הזה מתייחסים לפוסטים הנוגעים לשנת המס 2016 ותוכלו לקרוא אותם בשביל להתרשם מהעיקרון. עם זאת, העקרונות זהים, וההבדלים היחידים בין 2016 ל-2017 הם ערכים מסוימים שהוצמדו למדד. בכל פעם בו זה רלוונטי, עדכנתי את הערך המתאים. בהמשך אעדכן את כל הפוסטים לשנת 2017.

כפי שהוסבר בחלק 4 לסדרה, גם לרווחי הון יש יחס מועדף בחוקי המס האמריקאים. בעיקרון, רווחי הון על מניות שהוחזקו מעל לשנה ממוסים במדרגות המועדפות של הדיבידנדים המועדפים. כלומר, 0% עבור רווחי הון שנופלים בשתי מדרגות המס התחתונות, או 15% בשאר המדרגות מלבד האחרונה בה משלמים 20% על רווחי הון (ו-39.6% על הכנסה רגילה). במדרגות העליונות קיים גם מס נוסף של 3.8% שנועד לממן את חוק הבריאות הממלכתי של אובמה.

הממשלה האמריקאית כל כך רוצה לתמרץ את המשקיעים להשקיע בשוק ההון שגם להפסדי הון יש התייחסות מועדפת. עד $3000 בשנה ניתן לנכות מההכנסה הרגילה בגין הפסדי הון, כאשר את היתרה ניתן להעביר לשנים הבאות.

לעומת זאת, חוקי המס "מענישים" אנשים שלא מחזיקים מניות מעל לשנה בזה שרווח ההון נחשב להכנסה רגילה. לכן בטפסים שתקבלו מהברוקר האמריקאי תהיה הפרדה לרווחים/הפסדים ארוכי טווח וקצרי טווח. אם ביצענו את הפעולה דרך ברוקר ישראלי נצטרך למצוא בעצמנו אם הרווח היה לטווח ארוך או קצר.

בסיס של השקעה והתאמות לבסיס

בסיס

הבסיס של השקעה הוא דרך לאמוד את עלות ההשקעה שלכם. עליכם לדעת את הבסיס בהשקעה על מנת לחשב אם היה לכם רווח או הפסד במכירה. לרוב, הבסיס של ההשקעה שלכם יהיה שווה לכמה שילמתם עבורו (בין אם בכסף או אחרת).

אם קיבלתם את המניות ממעסיק כתמורה על עבודה שעשיתם, עליכם לכלול את שווי המניות בשכר העבודה שלכם. השווי שכללתם בשכר הוא הבסיס של המניות הללו.

הערה: הפסקה האחרונה התייחסה למניות בצורתם הרגילה בלבד. אופציות ו/או נגזרות אחרים שמקבלים מהחברה שלכם לא יידון כאן. אני ממליץ לפנות לרו"ח מוסמך במקרה זה.

התאמה לבסיס

לפני שתוכלו לחשב רווח או הפסד על המכירה שלכם, תצטרכו לדעת את הבסיס המתואם של נייר הערך. ההתאמות לבסיס יכולות להיות כלפי מעלה או מטה.

עבור מניות/אג"ח הבסיס הוא לרוב מחיר הקניה בתוספת עלות הקנייה (עמלות קנייה למינהם). את הבסיס יש להתאים עבור מקרים ספציפיים שעלולים לקרות לאחר הקנייה. למשל, אם תקבלו עוד מניות כתוצאה מפיצול, עליכם להוריד את הבסיס של המניה המקורית. להלן כמה דוגמאות להתאמות:

זיהוי המניה/אג"ח שנמכרה: אם תוכלו לזהות בבירור את המניות הספציפיות שמכרתם, אזי הבסיס שלהם יהיה שווה לעלות הקניה שלהם. הזיהוי בדרך כלל יהיה באמצעות הטופס שיפיק לכם הברוקר על המכירה.

לא ניתן לזהות את המניות הספציפיות: אם קניתם ומכרתם מניות בזמנים שונים בכמויות שונות כל פעם ואתם לא יכולים לזהות בבירור איזה מניות מכרתם, הבסיס של המכירה יהיה לפי המניות שנקנו קודם (מה שנקרא FIFO – First in first out). לא תוכלו להשתמש בערך הממוצע של כל המניות מאותו סוג שברשותכם לחישוב הבסיס. האמריקאים רוצים שכל מניה שנקנתה תקבל את היחס הפרטני המגיע לה 😉

דוגמא: קניתם 100 מניות של חברת XYZ בשנת 2000 במחיר של $10 למניה. בינואר 2001 קניתם עוד 200 מניות במחיר של $11 למניה. ביולי 2001 נתתם לילד שלכם 50 מניות במתנה. בדצמבר 2003 קניתם עוד 100 מניות ב-$9 למניה. באפריל 2017 מכרתם 130 מניות מתוך ה-350 שברשותכם. מכיוון שהמניות נקנו בתקופה שהברוקרים עוד לא עקבו אחרי כל מניה פרטנית, אתם לא יכולים לזהות ספציפית איזה מניות מכרתם/נתתם במתנה. לכן תצטרכו להשתמש בשיטת ראשון נכנס ראשון יוצא. ה-50 מניות שנתתם לילד, יהיו עם בסיס של $10 למניה (מתוך הקבוצה הראשונה שנקנתה). מתוך ה-130 שמכרתם ב-2017, 50 שייכים לקבוצה הראשונה ($10 למניה), ו-80 שייכים לקבוצה השנייה ($11 למניה). לכן הבסיס של המניות שמכרתם יהיה:

50 x $10 + 80 x $11 = $1,380

השקעת דיבידנדים אוטומטית: חלק מהברוקרים מאפשרים לכם לקנות עם הדיבידנדים מניות נוספות ואפילו חלקיקי מניות (במקרה שהדיבידנד הוא פחות משווי של מניה שלמה). חלק אפילו יתנו לכם "הנחה" על הקנייה בשיטה זו. בכל מקרה הבסיס יהיה שווה למחיר השוק של המניה ביום הקניה ולא לשווי המופחת. בנוסף, אם קיבלתם הנחה כזו, עליכם לכלול את ההפרש ממחיר השוק כהכנסה רגילה (בשורה 21 – Other Income).

פיצול מניות: פיצול של מניות הוא לא אירוע מס. עם זאת יש לבצע התאמה לבסיס של כל מניה. עליכם לחלק את הבסיס הקודם בכמות המניות הכוללת החדשה שיש לכם.

דוגמא 1: היה לכם מניה אחת של חברה שרכשתם ב-$45. החברה ביצעה פיצול למניות ועל כל מניה בהחזקתכם קיבלתם עוד שתי מניות חדשות. לכן סה"כ יש לכם כעת שלושה מניות. הבסיס החדש שלכם עבור כל מניה היא $15 ($45/3 = $15).

דוגמא 2: יש ברשותכם שתי מניות של חברה. את הראשונה קניתם ב-$30 ואת השניה קניתם ב-$45. החברה פיצלה את המניות כך שעל כל מניה קיבלתם עוד שתיים. סה"כ יש ברשותכם כעת שישה מניות של החברה. לשלושה מהמניות יש בסיס חדש של $10 ($30/3 = $10), ולשלושה יש בסיס חדש של $15 ($45/3 = $15).

חישוב רווח/הפסד

חישוב הרווח או ההפסד במכירת מניות היא על ידי החסרת הבסיס המתואם מהמימוש של המניות.

רווח. אם שווי המימוש היה יותר מהבסיס המתואם, אזי ההפרש נקרא רווח.

הפסד. אם הבסיס המתואם היה יותר משווי המימוש, אזי ההפרש נקרא הפסד.

שווי המימוש. כל מה שקיבלתם (בין אם בכסף או מוצרים אחרים) תמורת העברת המניות פחות עלויות המכירה (עמלות).

דוגמא: החלפתם מניות של חברה א' בשווי של $7000 (ליום ההחלפה) עבור מניות של חברה ב' עם שווי של $10,000 (ליום ההחלפה). הרווח שלכם הוא $3,000. בדוגמא זו לא היו עמלות קנייה ומכירה.

רווח הון או רווח רגיל

כל רווח או הפסד יכול להיות מסוג הוני או רגיל. אם המכירה הייתה של נכס ערך, אזי הרווח או ההפסד המתקשרים אליו יהיו מסוג הוני. מניות ואג"ח הם נכסי ערך ולכן מהמכירה שלהם ייווצר רווח או הפסד הון.

תקופת אחזקה של נייר הערך

עבור כל רווח או הפסד נצטרך לקבוע אם הוא לטווח ארוך או לטווח קצר. כדי לקבוע זאת נצטרך לחשב את תקופת האחזקה. כאמור במבוא, לתקופת האחזקה יש השפעה על אופן המיסוי של הרווח/הפסד.

טווח ארוך או טווח קצר. אם החזקתם בנייר יותר משנה אחת, כל רווח או הפסד הוני יהיה מוגדר רווח הוני לטווח ארוך. אם החזקתם בנייר שנה אחת או פחות, הרווח או ההפסד ההוני יהיה רווח או הפסד לטווח קצר.

דוגמא: קניתם מניות ב-5 לפברואר, 2016 ומכרתם ב-5 לפברואר 2017. תקופת האחזקה שלכם הוא בדיוק שנה ולכן הרווח או ההפסד יהיו קצרי-טווח. אילו הייתם מוכרים ב-6 לפברואר 2017, תקופת האחזקה שלכם הייתה מעל לשנה ולכן הרווח או ההפסד יהיה ארוכי-טווח.

קניה ומכירה בשוק ההון. עבור השקעות בשוק ההון (שזה הרוב הגדול של המקרים), תקופת האחזקה מתחילה ביום שאחרי יום הקניה ומסתיימת ביום המכירה.

דוגמא: מכרתם מניות ב-30 לדצמבר 2017. ייתכן ולא קיבלתם את הכסף עד ה-1 לינואר 2018. עדיין היום הנחשב הוא יום המכירה ולכן רווח או הפסד מהמכירה יש לדווח בדו"ח של 2017.

מכירה וקנייה בסמיכות (Wash Sale)

במושג wash הכוונה היא לפעולות שמבטלות אחת את השנייה, כך שבעצם כביכול לא קרה כלום.

מערכת המס רוצה למנוע מאנשים למכור מניות בהפסד רק בשביל להוריד את הכנסתם החייבת באותה שנה. הם רוצים ש"תוכיחו" שהתכוונתם באמת למכור את המניות. לכן אם תקנו את אותם המניות בתקופה של 30 יום אחרי המכירה, לא יכירו לכם בהפסד לצורך ניכוי מהכנסה חייבת. פעולה זו של מכירה וקנייה מחדש תוך 30 יום נקרא Wash Sale.

המקרים בהם יחול החוקים הנוגעים למכירה וקנייה בסמיכות:

- רכישת אותה מניה או מניה מאוד דומה (למשל ETF שמחקה את אותו מדד רק של מנפיקה אחרת)

- השגת מניות דומות או זהות לאלו שמכרתם (כגון בהחלפה ישירה בין שתי מחזיקי מניות)

- רכישת חוזה עתידי או אופציה על המניות המדוברות

- רכישת מניה דומה או זהה בחסכון לפרישה (חשבונות IRA).

החוק חל גם עם בן הזוג שלך רכש מניות זהות או חברה בבעלותך (ואל תנסו לשחק עם זה).

אם ההפסד אינו מוכר בשל חוק ה-wash, יש להוסיף את ההפסד לעלות של המניות החדשות שרכשתם וזהו הבסיס החדש במניות. כלומר, הבסיס נשאר גבוה ולכן תוכלו למכור בהפסד בהמשך אם המניה תרד. בנוסף, תקופת האחזקה של המניה המקורית מתווספת לתקופת האחזקה החדשה. בעצם ה-IRS מתייחס לזה כאילו כלום לא קרה, רק שלא מאפשרים לכם להוריד את הכנסתכם החייבת באותה שנה בעקבות ההפסד.

דוגמא 1. רכשתם 100 מניות של חברה X ב-$1,000. מכרתם את המניות ב-$750 ובתוך 30 יום מיום המכירה רכשתם שוב 100 מניות של אותה חברה ב-$800. בגלל שקניתם מניות זהות או דומות, לא תוכלו לנכות את ההפסד של $250 מהכנסתכם החייבת באותה שנה. עם זאת הבסיס של המניות שרכשתם עולה באותם $250 ולכן הבסיס החדש שווה ל-$1050 דולר.

זהירות! אם אתם רשומים בתוכנית DRIP (תוכנית בה הדיבידנדים של המניות משמשים לרכישת מניות חדשות באותו יום שקיבלתם את הדיבידנד בצורה אוטומטית), אתם צריכים מאוד להיזהר לא למכור מניות בהפסד בתקופה של 30 יום לפני קבלת הדיבידנד.

שימו לב! עד כמה שידוע לי, בישראל אין את הגבלה כזו. כלומר אתם יכולים למכור מניה ביום אחד ולקנות אותה שוב ביום שאחרי ולקזז את ההפסד אל מול רווחי הון. מצד שני ישראל לא נותנת לקזז הפסדי הון מול הכנסה רגילה.

למשקיעים היותר מתוחכמים שבינינו החוק הזה מגביל יחסית את האופציה לביצוע קצירת הפסדי הון, עם זאת ע"פ ה-Mad Fientist, במידה ואתם משקיעים ב-ETF שמחקה מדד מסוים, מספיק שתקנו ETF שמחקה מדד אחר כדי להימנע מההשלכות של החוק הזה. למשל: אתם מחזיקים ב-VTI שמחקה את המדד הכללי של המניות בארה"ב, ואתם רוצים לקצור הפסדים. מספיק שתקנו ETF שמחקה את מדד ה-SP500 (שהוא מדד אחר ממדד כלל המניות האמריקאי, אך מתנהג בצורה דומה), תמכרו אותו אחרי יותר מחודש ותקנו בחזרה את ה-ETF המועדף שלכם. כך תוכלו לקצור הפסדים, בלי להישאר מחוץ לשוק.

דיווח – טופס 8949 ו-Schedule D

רווחי והפסדי הון מדווחים בטופס 8949 ובטופס עזר Schedule D. יש למלא את טופס 8949 לפני שממלאים את שורות 1b,2,3,8b,9 או 10 של Schedule D.

בטופס 8949 מדווחים על כל מכירה בנפרד בין אם רווח או הפסד. אם הם קצרי-טווח ממלאים בחלק 1 של הטופס, ואם הם ארוכי-טווח ממלאים בחלק 2 של הטופס. אם נגמר המקום בטופס ניתן למלא כמה טפסים שדרוש כדי לדווח על כל המכירות.

ב-Schedule D סוכמים את כל הרווחים וההפסדים לפי הסוגים השונים (קצר/ארוך טווח) ובנוסף מצרפים הפסדים המועברים משנים קודמות (במידה ויש). אם יש רק הפסדים מועברים משנים קודמות, ממלאים רק את Schedule D ולא את 8949.

ברוקר אמריקאי

אם המכירה התבצעה דרך ברוקר אמריקאי תקבלו ממנו טופס 1099B על כל מכירה כזו. זה נראה כך:

בתיבה 2 יסומן לכם אם העסקה הייתה קצרת טווח או ארוכת טווח. את סכום התקבולים מתיבה 1d מעבירים לעמודה (d) של טופס 8949 (או בחלק 1 שלו או בחלק 2 לפי העניין). את הבסיס מתיבה 1e מעבירים לעמודה (e) של הטופס. ייתכן והבסיס לא מופיע ואז תצטרכו להשיגו ממקור אחר. כנ"ל לגבי תיבות 1a (תיאור הנייר), 1b (תאריך הקנייה), 1c (תאריך המכירה), מעתיקים לעמודות (a), (b), (c) בהתאמה.

חלק מהברוקרים, יתנו לכם מה שנקרא Consolidated 1099 שהוא שילוב של כל ה-1099 שיכולתם לקבל מהם. כלומר, באותו טופס יפרטו לכם הכנסות מריבית, מדיבידנדים, מקניות ומכירות של מניות וכן הלאה.

בית השקעות ישראלי

בתי ההשקעות הישראלים מוכוונים למערכת המס הישראלית ולכן לא מפיקים את טופס 1099B בשבילנו. אבל הם כן מספקים לנו את המידע שאנו צריכים כדי למלא.

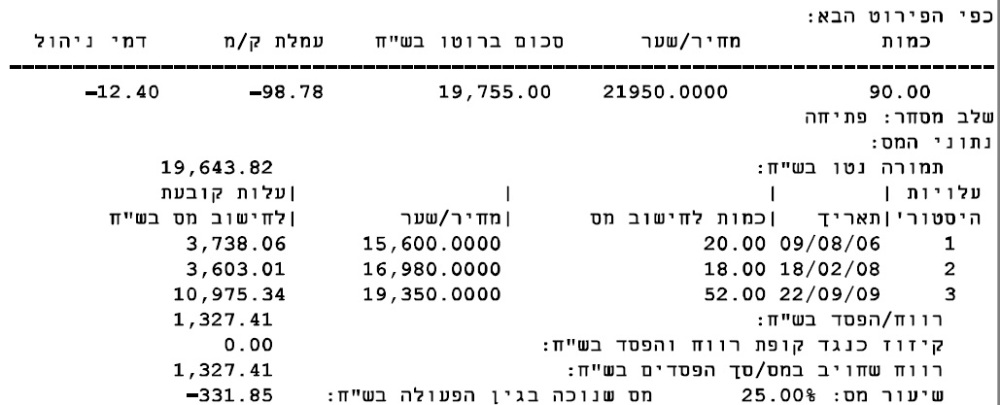

ממכירה שביצעתי ב-2014 קיבלתי מהבנק את הטופס הבא:

ניתן לראות שקניתי מניות שלושה הזדמנויות שונות (ב-2006, 2008 ו-2009), ומכרתי את כולם באותו תאריך. בשקלים היה רווח של 1327 ש"ח. החישוב שיש לבצע על מנת למלא את טופס 8949, צריך לחשב את הבסיס ואת התקבול בדולרים ואת הרווח/הפסד מחשבים ע"י החסרה בינהם. שימו לב: לשער ההמרה ביום הקנייה וביום המכירה יש השפעה על הרווח/הפסד הסופי ועלולים להפוך רווח בשקלים להפסד בדולרים וגם הפוך.

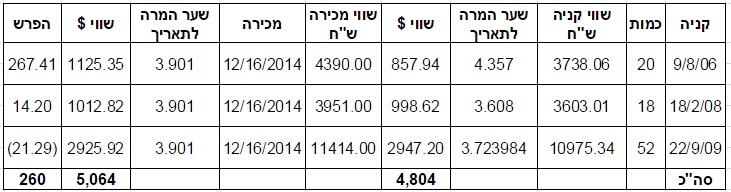

החישובים שביצעתי לפי התאריכים השונים:

הערה על החישובים: שווי המכירה חושב לפי מספר המניות * סכום המכירה הכולל (19,755) לחלק למספר המניות הכולל (90). ההפרש בעמודה האחרונה הוא החסרה של שתי העמודות עם כותרת שווי $.

מילוי טופס 8949

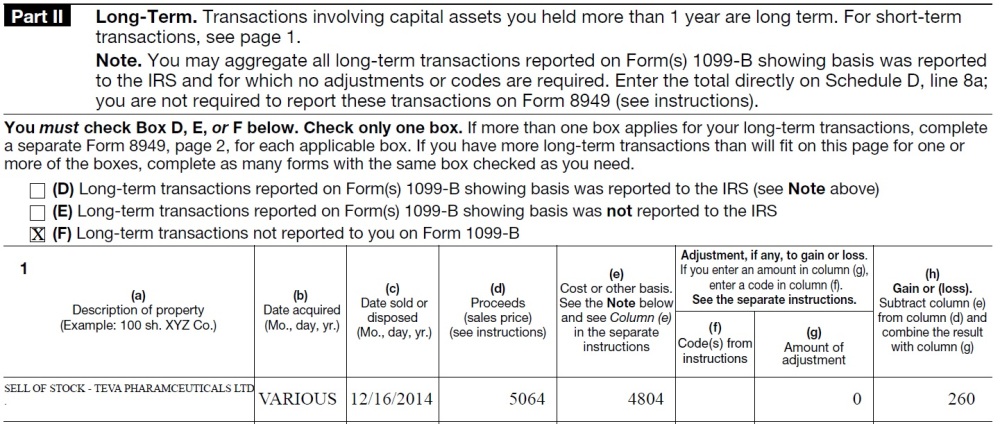

בטופס 8949 השורה המתאימה תיראה כך (שימו לב שמילאתי את Part II הנוגע לרווחים ארוכי טווח):

שימו לב: בחלק שלפני מילוי הטבלה צריך לסמן את אחד מהתיבות D,E,F. את D מסמנים אם יש לכם טופס 1099B שמצוין בו הבסיס. את E מסמנים אם יש לכם טופס 1099B שבו לא מצוין הבסיס למכירה, ו-F אם אין לכם כלל טופס 1099B על המכירה (כגון דרך בית השקעות ישראלי). יש למלא דף נפרד עבור כל קטגוריה כזו. כלומר, אם יש לי גם ברוקר אמריקאי וגם ברוקר ישראלי וביצעתי מכירות בשניהם באותה שנה אשכפל את הדף (או אדפיס כמה פעמים) וארכז בכל דף מכירות שבהם סימון התיבה זהה (לא ניתן לסמן יותר מתיבה אחת כזו בכל דף).

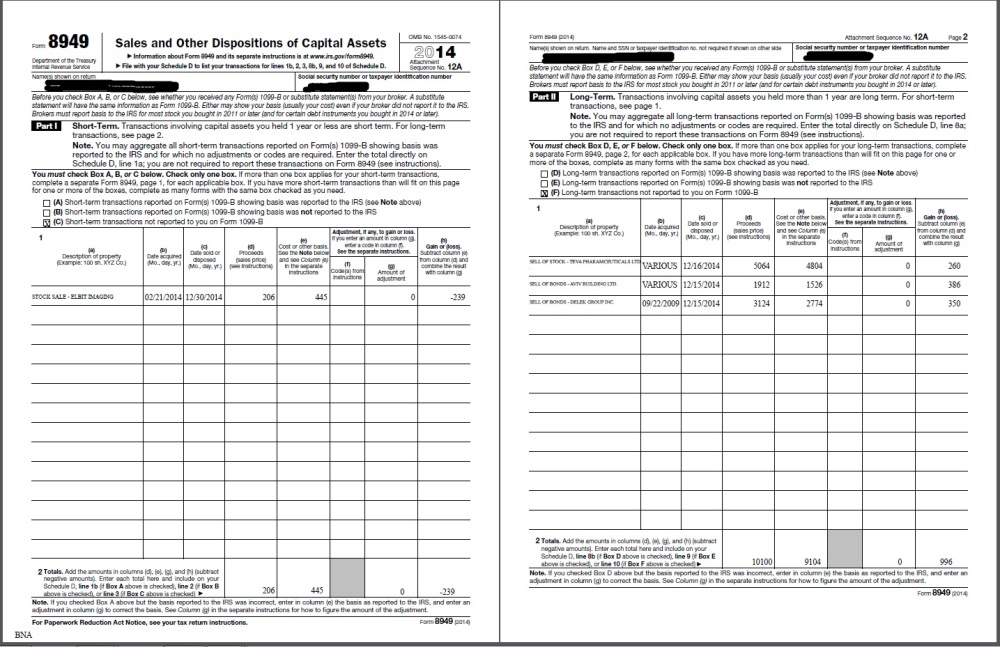

להלן טופס 8949 מלא מכל המכירות שביצעתי ב-2014 (שימו לב שבשורה 2 של כל עמוד סוכמים את סה"כ רווח והפסד לאותו עמוד):

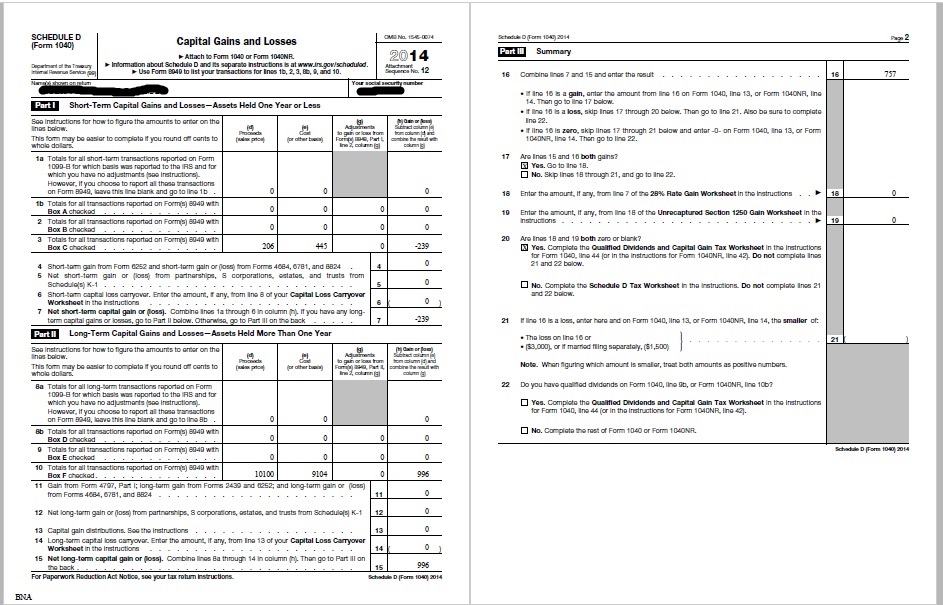

מילוי Schedule D

לאחר שמילאנו את טופס 8949 יש להעתיק נתונים מסוימים ל-Schedule D שם מבצעים איזון בין הרווח/הפסד ארוך טווח לקצר טווח. Schedule D מחולק לשלושה חלקים: חלק 1 – קצר טווח, חלק 2 – ארוך טווח, חלק 3 – סיכום.

חלק 1 – רווחים/הפסדים קצרי טווח

בשורות 1b, 2, 3 מעתיקים את הסכומים מחלק 1 של טופס 8949 עבור כל דף כזה שמילאנו (למשל אם היה לנו ברוקר אמריקאי וישראלי).

שורות 4 ו-5 לא רלוונטיות לרווחי הון אלא לרווחים מסוגים שונים שלא אכנס אליהם כאן.

בשורה 6 ממלאים הפסדים קצרי טווח שהועברו משנים קודמות. אם העברתם הפסדים משנים קודמות אזי מילאתם בשנה הרלוונטית טופס חישוב שאותו לא מגישים ל-IRS ונקרא: Capital Loss Carryover Worksheet. בשורה 6 של Schedule D ממלאים את שורה 8 של אותו Worksheet (ראו בהמשך העברת הפסדים לשנים הבאות). כלומר, לשנת 2017 נמלא כאן הפסדים קצרי טווח שהעברנו משנת 2016 (במידה ויש כאלה).

בשורה 7 סוכמים את כל השורות באותה עמודה (עמודה h).

חלק 2 – רווחים/הפסדים ארוכי טווח

בשורות 8b, 9, 10 מעתיקים את הסכומים מחלק 2 של טופס 8949 עבור כל דף כזה שמילאנו (למשל אם היה לנו ברוקר אמריקאי וישראלי).

שורות 11 ו-12 לא רלוונטיות לרווחי הון אלא לרווחים מסוגים שונים שלא אכנס אליהם כאן.

שורה 13 רלוונטית למי שמשקיע בקרנות נאמנות אמריקאיות ויש לו Capital Gain Distributions שהם רווחי הון שלא נבעו ממכירה של הקרן אלא מתחלופה של מניות בתוך הקרן. הסכום, אם יש, יופיע בטופס 1099DIV שתפיק לו הקרן הרלוונטית.

בשורה 14 ממלאים הפסדים ארוכי טווח שהועברו משנים קודמות. אם העברתם הפסדים משנים קודמות אזי מילאתם בשנה הרלוונטית טופס חישוב שאותו לא מגישים ל-IRS ונקרא: Capital Loss Carryover Worksheet. בשורה 14 של Schedule D ממלאים את שורה 13 של אותו Worksheet (ראו בהמשך העברת הפסדים לשנים הבאות).

בשורה 15 סוכמים את כל השורות באותה עמודה (עמודה h).

חלק 3 – סיכום

בשורה 16 סוכמים את הסכומים המופיעים בשורות 7 ו-15 (הסכומים מהחלקים השונים). שימו לב, שייתכן ואחד מהם או שניהם שליליים.

- אם בשורה 16 יוצא לכם רווח, מעתיקים את הסכום לשורה 13 של טופס 1040 (הטופס הראשי) ועוברים לשורה 17 בהמשך.

- אם בשורה 16 יוצא לכם הפסד, מדלגים על שורות 17-20 ועוברים לשורות 21 ו-22.

- אם בשורה 16 יוצא לכם 0, דלגו על שורות 17-21, תמלאו 0 בשורה 13 של טופס 1040 (הטופס הראשי) ועברו לשורה 22.

להלן Schedule D מלא עם כל הפרטים כפי שהועתקו מ-8949:

טופס 1040 – שורה 13

העברת הפסדים לשנים הבאות

אם הפסדי ההון שלכם היו גדולים מרווחי ההון ניתן לנכות את ההפסד נטו מההכנסה הרגילה שלכם. צריך למלא את ההפסד נטו בשורה 13 של טופס 1040 (ר' לעיל).

הגבלה על הניכוי. הניכוי בשל הפסדי הון, אשר חישבתם ב-Schedule D יהיה הקטן מ:

- $3,000 (או $1,500 אם אתם נשויים ומגישים בנפרד)

- ההפסד נטו המופיע בשורה 16 של Schedule D

בקצרה, כל הפסד הון בשנת מס מסוימת עד $3,000 ניתן לנכות מול הכנסה רגילה ובכך להקטין את ההכנסה הגולמית והחייבת שלכם. את ההפסד מעבר ל-$3,000 ניתן להעביר לשנים הבאות ללא הגבלה.

העברת הפסדים לשנים הבאות. אם יש לכם הפסד הון בשורה 16 של Schedule D שהוא יותר מהמגבלה לניכוי ($3,000 נכון ל-2017), ניתן להעביר את היתרה לשנה הבאה ולהשתמש בה כאילו ההפסד התרחש בשנה הבאה. אם עדיין לא ניצלתם את כל ההפסד, ניתן להעביר עוד שנים קדימה עד שתשתמשו בכולו.

כאשר אתם מחשבים כמה הפסד להעביר לשנה הבאה, אתם מחויבים להשתמש בניכוי המותר ($3,000) של אותה שנה, גם אם היא לא עוזרת לכם באותה שנה (למשל אם הכנסתכם החייבת הייתה קטנה מ-$3,000).

כאשר מעבירים הפסד לשנים הבאות יש לשמור על האופי שלה מבחינת זמן אחזקה. כלומר הפסד ארוך טווח שהעברתם לשנה הבאה קודם יקזז רווחים ארוכי טווח של אותה שנה, רק אחר כך יקזז הפסדים קצרי טווח ורק אז מה שנשאר מקזז הכנסה רגילה (עד התקרה).

על מנת "להקל" עלינו ה-IRS הפיק גליון חישוב כדי לעזור לנו לחשב את ההעברה.

בשורה 1 מזינים את ההכנסה החייבת שלכם פחות הניכוי הסטנדרטי מטופס 1040 שורה 41 של שנת 2016 (קרי, של הטופס שהגשתם בשנה הקודמת).

בשורה 2 מזינים את ההפסד הון נטו משורה 21 של Schedule D כערך חיובי.

בשורה 3 סוכמים את הערכים בשורות 1+2. אם יוצא 0 או מספר שלילי, רושמים 0 בשורה 3.

בשורה 4 מזינים את הערך הקטן מבין שורות 2 ו-3.

אם שורה 7 של schedule D משנה קודמת (2016) הוא הפסד, עוברים לשורה 5, אחרת, מזינים 0 בשורה 5 וקופצים לשורה 9.

בשורה 5 מזינים הפסד משורה 7 של Schedule D של שנה קודמת (2016) כערך חיובי.

בשורה 6 מזינים רווח (אם יש) משורה 15 של Schedule D של שנה קודמת (2016), אם זה הפסד מזינים 0.

בשורה 7 סוכמים את שורות 4 ו-6.

בשורה 8 מחשבים את ההעברה לשנה הבאה של הפסדים קצרי טווח. מחסירים את שורה 7 משורה 5. אם יוצא 0 או שלילי, מזינים 0.

אם שורה 15 של Schedule D משנה קודמת (2016) הוא הפסד, עוברים לשורה 9, אחרת מדלגים על שורות 9-13 (בעצם סיימנו).

בשורה 9 מזינים הפסד משורה 15 של Schedule D משנה קודמת (2016) כערך חיובי.

בשורה 10 מזינים רווח (אם יש) משורה 7 של Schedule D של שנה קודמת (2016).

בשורה 11 מחסירים את שורה 5 משורה 4. אם 0 או שלילי מזינים 0.

בשורה 12 סוכמים את שורות 10 ו-11.

בשורה 13 מחשבים את ההעברה לשנה הבאה של הפסדים ארוכי טווח. מחסירים את שורה 12 משורה 9. אם יוצא 0 או שלילי, מזינים 0.

את גליון החישוב לא מגישים עם הדוח השנתי, אלא שומרים אותו לעתיד על מנת לעזור לכם עם הדוח של שנה הבאה (יש דברים שצריך להעתיק ל-Schedule D של שנה הבאה), ולמקרה שה-IRS יחליט לערוך אצלכם ביקורת.

קרנות נאמנות זרות

בקצרה, כי מתוכנן על זה פוסט שלם (לינק לפוסט), ארה"ב לא אוהבים את הצורה ששאר העולם ממסים קרנות נאמנות. ארה"ב מכריחה את קרנות הנאמנות המקומיות לחלק למשקיעים בכל שנה את הדיבידנדים ואת רווחי ההון שנוצרו כתוצאה ממכירות שביצע מנהל הקרן בתוך הקרן. בשאר העולם, נותנים לקרנות לצבור את הרווחים האלה וחישוב המס נעשה רק בעת שהמשקיע מחליט למכור את יחידות הקרן שלו. על מנת למנוע ממשקיעים אמריקאיים לרכוש קרנות זרות כדי לדחות תשלומי מס, ארה"ב החליטו "להעניש" רוכשים אלו.

העונש בא בדמות חקיקה דרקונית שגורמת להשקעה כזו לאבד את כדאיותה. בין היתר, המס עלול לנגוס לא רק ברווח אלא גם בקרן ממש. בקיצור, לא מומלץ.

לעכשיו, ההמלצה שלי היא לא לקנות קרנות נאמנות ישראליות/אירופאיות אם אתם אזרחים אמרקאיים. תעודות סל הם גם סימן שאלה גדול בהקשר הזה. עדיף לקנות ETF או קרנות נאמנות דרך ברוקר אמריקאי. עדיין תצטרכו לשלם לממשלת ישראל את מס רווח ההון הגבוה (השלמה ל-25%), אבל לפחות לא יחולו עליכם חוקי מס דרקוניים מצד ארה"ב.

סיכום

בהשקעות בשוק ההון ניתן להרוויח וגם להפסיד. בשנה בה ביצעתם מכירה של נייר ערך כלשהוא תצטרכו לדווח ל-IRS אם הרווחתם (הידד!) או אם הפסדתם על מכירה זו. החישוב מבוצע בדולרים (!!!) לפי שער ההמרה בנפרד של יום הקניה ושל יום המכירה.

את ההפסדים והרווחים ה-IRS מחלק לפי התקופה בה החזקתם את ההשקעה. אם החזקתם שנה ומטה, ההשקעה נחשבת קצרת טווח וכל רווח כזה ימוסה פשוט לפי מדרגות המס הרגילות. אם החזקתם את ההשקעה מעל לשנה, ההשקעה נחשבת ארוכת-טווח וחלים עליהם מדרגות מס מועדפים (אפילו 0% במקרים מסוימים).

הדיווח ל-IRS נעשה על טופס 8949 שבו מדווחים על כל מכירה בנפרד, ואז מעבירים את הכל ל-Schedule D כדי לחשב כמה רווח/הפסד נטו היה לכם בכל תקופת אחזקה. הפסדים ארוכים קודם מקוזזים מול רווחים ארוכים, את היתרה מוסיפים להפסדים הקצרים ואז מקזזים אל מול רווחים קצרים. אם עדיין נשאר יתרה ניתן לקזז עד $3,000 נכון ל-2017 אל מול הכנסה רגילה. אם עדיין יש יתרה ניתן להעביר אותה לשנה הבאה עד שתנוצל במלואה.

אל תשקיעו בקרנות נאמנות לא אמריקאיות!

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

סיכום מכירה וקנייה – בית השקעות ישראלי: בהנחה ואני משקיע דרך הבנק, האם יש טופס שאפשר להוציא שמרכז \ מסכם את כל הפעולות שביצעתי? ממש לא רוצה להתחיל לחפש אחורה בעשרות המכתבים שהם שולחים

אהבתיאהבתי

שלום, חג שמח וברוך הבא לבלוג 🙂

אני מניח שזה תלוי בנק. פשוט תשאל אותם.

בזמנו בלאומי הייתי צריך לדוג את כל אישורי המכירה במכתבים הדיגיטליים ששלחו לי דרך האתר. אבל לא שאלתי לפני…

אהבתיאהבתי

שלום! קודם כל תודה על כל המידע

אשמח לשאול שתי שאלות-

1. למגדל יש ביטוח חיים שהוא סוג של חיסכון שמושקע ומנוהל על ידם. באיזה חק אני אמורה לדווח על הרווחים? (ההפרש בין מה שהשקעתי בתחילת השנה לבין מה שיש שם עכשיו – כתוצאה מההשקעות שלהם)

2. בעבר דיווחתי ב1040 רק על הכנסות מהמשכורת בקטגוריה של מעסיקים זרים ועל קרנות הפנסיה רק בFBAR אני אמורה לדווח גם על ההפקדות של הפנסיה כחלק מהטופס הרגיל?

תודה רבה וחג שמח!!

אהבתיאהבתי

על מנת לדווח בשיטת Mark-To-Market את יכולה להסתכל על העקרונות שהצגתי בפוסט על דיווח על חיסכון לכל ילד.

זאת שאלת השאלות. הדעות חלוקות בעניין הזה. אני מתכנן פוסט שמסכם את הגישות השונות.

בקצרה, דיווח בעת קבלת הקצבה, יש סיכון שה-IRS יגיד שדחית הכנסות שלא היית זכאית לדחות. סיכון שיהיה לך חבות מס (קלה מחישובים שערכתי) לארה"ב בגיל פרישה.

על דיווח הפקדות מעסיק בשוטף, יש סיכון של חבות מס בכל שנה.

יש כאלה שמפרידים בין אופן הטיפול בקרן השתלמות לעומת קרן פנסיה( כלומר על קרן השתלמות מדווחים ועל פנסיה מחכים לקבלת הקצבה).

רק הנתונים האישיים שלך כמו גם ניסיון לחזות את עתידך התעסוקתי, יכול להגיד לך אילו סיכונים יותר סבירים להתממש.

היות והנושא מעט מסובך, וקבלת ההחלטה היא לרוב חד פעמית, מומלץ להתייעץ עם מישהו בעל ניסיון באופן חד פעמי לגיבוש מתווה פעילות.

אהבתיאהבתי

שלום רב

האם הסכום המופיע בסעיף 13 בדוח עבור capital gain distribution מכיל בתוכו כספים שלא שולמו בפועל למשקיע ?

או שמכיל גם כספים ששולמו וגם כספים ששימשו להשקעה מחודשת ?

אהבתיאהבתי

Capital gain distribution כולל כספים שאתה צריך להיות ממוסה עליהם, בין אם קיבלת אותם ובין אם הורית לקרן להשקיע אותם מחדש.

אהבתיאהבתי

שלום

אשמח אם תוכל לעשות סדר (אולי בפוסט נפרד) על הביטי השקעה לאמריקאי הגר בישראל. עד היום, אני לא מצליח להבין: א) אם השקעתי ב-ETF אמריקאי דרך ברוקר אמריקאי או IB, איזו מדינה מקבלת את הרווחי הון, דיבדנדים, וריבית? אני מבין שאפשר להזדכות מול המדינה השנייה על מה ששילמת לראשונה, אבל מי מקבל מה קודם? איזה דברים מנכים במקור? בקיצור, איך כל הסיפור הזה עובד. חיפשתי המון באינטרנט ולא הצלחתי למצוא- זה ממש מונע ממני להתחיל להשקיע כמה שנים.

שבנוסף, מהי הדרך הטובה ביותר לעשות את ההשקעה – IB או ברוקר אמריקאי או משהו אחר?

תודה!

אבי

אהבתיאהבתי

ממה שאני מכיר, ריבית ודיבידנדים למדינת המקור יש זכות מיסוי ראשונית (כלומר אם הדיבידנד הוא מחברה אמריקאית, או הריבית מבנק/חברה אמריקאי) אז האמריקאים כביכול ימסו ראשונים.

לרווחי הון זכות המיסוי הראשונית היא לפי מדינת התושבות של מחזיק הנייר (אם אתה גר בישראל, אז לישראל זכות מיסוי ראשונית).

בפועל, תשלם את הגבוה מבין שתי המסים, וזה יתחלק לפי החוקים של זיכוי מס זר בכל מדינה. כלומר, על מה שתשלם לארה"ב תזדכה בארץ, ועל מה שתשלם לישראל תזדכה שם.

בנוסף\ בגלל כל מיני הטבות מס שונות (זיכוי ילדים/לימודים וכו'), ייתכן ופשוט תצטרך לשלם לישראל את הכל.

לגבי השקעות, לפי מה שגורם לך להרגיש בנוח. אני אישית בבית השקעות אמריקאי, אבל זה בגלל שאני מוכן להתמודד עם מס הכנסה ישראל ולהגיש להם דוח שנתי.

אהבתיאהבתי

היי מתורגמן

תודה על ההקשעה העצומה בהנגשת המידע

יש משהו קריטי שחשוב לי להבין – אם נניח שלא מימשתי/מכרתי שום דבר, כלומר

בשנת המס ביצעתי רק רכישות של ני"ע ולא קיבלתי דיבידנדים

בשנת המס הפקדתי לקרן השתלמות כעצמאי אבל לא משכתי ממנה כספים

כנ"ל לקרן פנסיה

האם עלי לדווח על הפעולות הללו?

תודה

אהבתיאהבתי

הדעה הרווחת הוא שעצמאי שמפקיד לקרן השתלמות, הוא שיש לדווח על הרווחים היות והקופה על שמו בלבד ללא שום קשר למעסיק.

ראוי לציין שיש דעות שגם שכיר צריך לדווח בכל שנה על הרווחים בקרן השתלמות.

בכל מקרה בתור עצמאי, רצוי שתהיה מלווה ברואה חשבון, אז עדיף שתשאל אותו או לכל הפחות תעשה מפגש חד פעמי לקבל הכוונה בנושא הזה. הדעות כאן מרובות וחלוקות וה-IRS לא נותן הנחיות ברורות.

אהבתיאהבתי