היום אנחנו ממשיכים במסענו במילוי טופס 1040, והיום גם נלמד למלא טופס עזר שיתכן ותבחרו למלא אותו – טופס 2555.

בהנחה וקראתם את הפוסט – סדרת מס ארה”ב (2019) – החרגת שכר או זיכוי מס זר? (מחשבון עזר בפנים) – אז היום נלמד איך מחריגים שכר מעבודה.

הערה: הפוסט הזה מתייחס להגשת הדוח עבור שנת המס 2019, כלומר הגשה באפריל 2020 (או עם הארכה למי שיש). מי שצריך את ההדרכה לשנת 2018 ניתן למצוא זאת כאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

קודם נעבור על החלקים של דוח 1040:

- פרטים אישיים (עמוד ראשון)

- הכנסות (שורות 1-7)

- חישוב הכנסה למס (Taxable Income) וחישוב המס (שורות 8-12, 15-16)

- זיכויי מס – או כיצד ניתן לקבל כסף מה-IRS (או לפחות להקטין את מה שחייבים) – שורות 13-14 ו-18.

- תשלומים – חישוב האם אתם חייבים, או שה-IRS חייב לכם (שורות 19-24)

היום נתחיל לעבור על השורות הנוגעות לחלק ההכנסות.

הכנסות

נמנה את סוגי ההכנסות שה-IRS מצפה מאיתנו לדווח עליהם (ונזכיר חובת דיווח על הכנסה היא לא בהכרח חובת תשלום מס):

- הכנסה מעבודה כשכיר

- ריבית (בין אם מפקדונות, אג"ח או הלוואות אישיות)

- דיבידנדים – ישנה הפרדה ל: א. דיבידנדים רגילים ב. דיבידנדים מועדפים

- הכנסה מעסק

- רווחי הון

- רווחים אחרים (למשל מכירה של נכסים בתוך עסק)

- פנסיה

- הכנסה משכירות של נכס, תמלוגים, שותפויות, נאמנויות וכד'

- הכנסה ממשק חיות

- דמי אבטלה

- קצבאות ביטוח לאומי (ישנם כאלה שפטורות ממס)

- כל הכנסה אחרת (למקרה שכבר חשבתם על איזה טריק 🙂 )

הכנסה מעבודה כשכיר

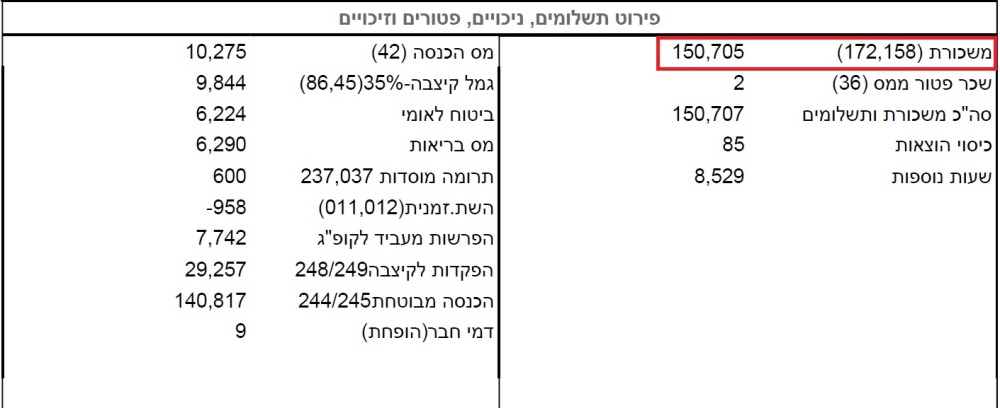

היום אנחנו נתמקד רק בעבודה כשכיר, ועל מנת לדווח את הכנסתנו כשכירים נצטרך את כל טפסי 106 מהשנה החולפת. מטופס 106 נחלץ את הערך שרשום בשדה 158/172. לדוגמא:

הערה: כדאי לדווח גם על השכר הפטור ממס מכיוון שאנו לא יודעים שארה"ב פוטרים את אותם רכיבים כמו בישראל.

הערה 2: ישנם שגורסים שהפקדות מעסיק לקרן השתלמות ולקרן פנסיה, הן הכנסות שצריך לדווח עליהם ממש בשנה שהופקדו. אם המעסיק שלכם מפקיד לקרן השתלמות, תוכלו למצוא את שדה 218/219 בטופס 106 שלכם ולהכפיל אותו ב-0.075 (7.5%) ולהוסיף את זה להכנסה. לגבי קרן פנסיה מדובר בסכומים שבשדה 248/249. אם מפקידים לכם מעל התקרות השונות, תכתבו לי בתגובות ואנחה אתכם איך לפעול.

העניין הזה עם ההפקדות הוא בעיני אחד הנושאים הכי שנויים במחלוקת, על איך ומתי לדווח. אני הרבה זמן מתחבט אם לפרסם פוסט מרכז של כל הגישות, אך בינתיים לא גיבשתי בעצמי תיאוריה או טקטיקה אחת ברורה. המלצה שלי: להיפגש חד פעמית אם יועץ מס בשר ודם שאינו בלוג סמי-אנונימי באינטרנט, ולקבל חוות דעת ממנו לגבי הדרך הנכונה לדיווח. לא מן הנמנע, שהתשובה תהיה פרטנית ולא גורפת "כדאי לך ככה וככה כי זה מאפשר X עם הכנסה Y".

ניתן לראות שהשכר החייב במס היה 150,705 ש"ח ונוסיף לו את 2 השקלים הפטורים – סה"כ לדיווח 150,707 ש"ח. בנוסף, אני אישית, התחלתי לדווח גם על הסכומים שמופרשים לי על ידי המעסיק לתוכניות הפנסיה ולקרן השתלמות, לכן אוסיף 29,257 (שדה 248/249 לעיל). באותה עבודה לא היו לי הפרשות לקרן השתלמות (Shame!) ולכן אין לי מה להוסיף כאן . סה"כ יוצא: 179,964 ש"ח

את הסכום הזה נצטרך להמיר לדולרים. הדרך הכי פשוטה לבצע זאת פשוט לחלק את ההכנסה בשקלים בערך הדולר הממוצע לאותה שנה. ה-IRS פרסם את השער הממוצע לשנת 2019 והוא עומד על 3.563 ש"ח לדולר.

סוכמים את כל ההכנסות מכל טפסי ה-106 מחלקים בערך הממוצע ואת הערך המתקבל שמים בשורה 1 בטופס 1040. עבור זוג נשוי המגיש ביחד, סוכמים את ההכנסות של בני הזוג. בנוסף, צריך לציין על אותה שורה שמקור הכסף הוא ממעסיק זר תחת ראשי התיבות:

FEC – Foreign Employer Compensation

לדוגמא:

הערה: כאשר השכר אינו מתקבל באופן עקבי במהלך השנה (למשל, עבודה זמנית, חד פעמית וכו'), יותר נכון, להשתמש בשער ההמרה של אותו יום שבו קיבלתם את הכסף. אני אישית משתמש באתר: X-RATES. לוחצים שם על Historic Lookup וניתן לקבל שער המרה מדולר לכל מטבע שתרצו בכל תאריך היסטורי שתרצו. לדוגמא: עבדתי בעבודה נוספת חד פעמית בחודש פברואר 2017, וקיבלתי שכר של 3000 ש"ח. את השכר אני קיבלתי ב-1 במרץ 2017. שער ההמרה לאותו יום לפי האתר היה 3.651852. לכן, יותר נכון להשתמש בשער זה עבור המשכורת החד-פעמית מאשר בממוצע השנתי, ובסכימה של כל המשכורות שלי אקח $822 על אותו משכורת (במקום $801 לו הייתי משתמש בשער הממוצע ל-2017).

החרגת שכר עבודה מההכנסה הגולמית

ה-IRS מאפשר לאזרחים שעבדו מחוץ לגבולות ארה"ב להחריג את הכסף שהרוויחו מההכנסה הגולמית, כלומר ההכנסה הגולמית לצורך חישוב המס פוחתת. הסף לשנת 2019 לעניין ההחרגה עומד על $105,900 (עלה מ-$103,900 משנת 2018, ולשנת 2020 יעמוד על $107,600). במידה וכל הכנסתכם בשנה מסוימת היא הכנסה משכר ואתם מתחת לסף (בראבו לכם אם אתם מעל הסף :-)), ההכנסה הגולמית שלכם תהיה 0 אם תחריגו את השכר ולכן גם חבות המס שלכם תהיה 0.

בנוסף ניתן להחריג גם חלק או כל הוצאות הדיור אותן משלם המעסיק – לרוב הישראלים זה לא רלוונטי, אז לא נתייחס לזה כאן.

ההכנסות אותן ניתן להחריג צריכות ליפול תחת הקטגוריה של הכנסה מעבודה (Earned Income). ההכנסות שנופלות תחת קטגוריה זו כוללות:

- משכורות

- עמלות מכירה

- בונוסים

- עמלות מקצועיות (כגון של עורך דין או יועץ השקעות)

- טיפים (תשרים)

הכנסות שמוגדרות בוודאות כהכנסה שלא מעבודה:

- דיבידנדים

- ריבית

- רווחי הון (ממכירת ניירות ערך או נדל"ן)

- זכיות מהימורים

- דמי גירושין

- הטבות סוציאליות (קצבאות ביטוח לאומי)

- פנסיות

- הפרשות מעסיק לקרן פנסיה

- אנונות

הכנסות אלו לא ניתן להחריג מההכנסה הגולמית.

הערה חשובה: לפי התקנות הפרשות מעסיק לקרן פנסיה לא יכולה להיחשב כשכר עבודה לצורך החרגת שכר, לכן אם אתם כוללים את הפרשות המעסיק לפנסיה בתור הכנסה באותה שנה, לא תוכלו להחריג אותה. אותו דבר לגבי הפקדות מעסיק לקרן השתלמות.

בנוסף ישנן הכנסות גבוליות:

- הכנסה מעסק – מסתכלים על טיב ההכנסה, אם היא כתוצאה של עבודה כגון שירות ללקוח, אז ההכנסה נחשבת הכנסה מעבודה, אם ההכנסה היא למשל, רווח על השקעות של העסק הרי שהכנסה זו לא תסווג כהכנסה מעבודה.

- תמלוגים – תמלוגים של שכר סופרים על העברת זכויות יוצרים או תחת חוזה לכתיבת סדרה של ספרים נחשבת הכנסה מעבודה. תמלוגים על השכרה של שטחי נפט ומינרלים לא נחשבים כהכנסה מעבודה.

- שכירות – כעיקרון שכירות תסווג כהכנסה שלא מעבודה. אם תראו שנתתם שירות לשוכרים (למשל: תיקונים למיניהם), תוכלו להגדיר עד 30% מההכנסה משכירות נטו כהכנסה מעבודה.

- מלגות – אם המלגה היא תמורה להוראה או מחקר היא מוגדרת כהכנסה מעבודה.

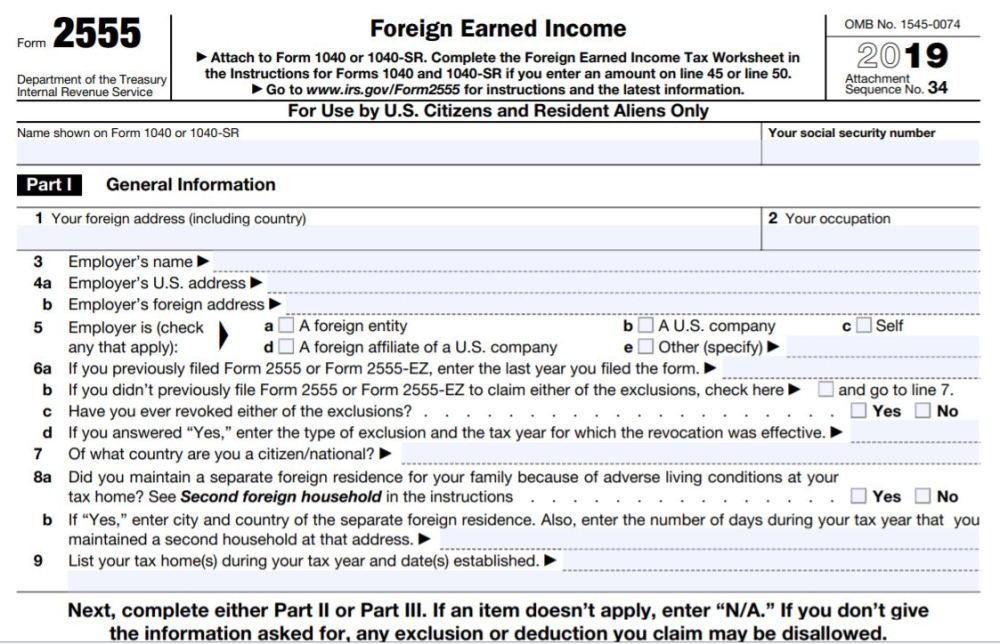

טופס 2555

הטופס אותו יש למלא על מנת להחריג שכר עבודה הוא טופס 2555. שימו לב שהחל משנת המס 2019, אין יותר את הטופס הפשוט (שהיה נקרא 2555-EZ). מה שאומר שלרובנו יהיה טיפה יותר קשה השנה למלא את הטופס הזה.

לפני שנתחיל במילוי, צריך לדעת שישנם שלושה מבחנים שצריך לעבור שניים מתוכם. צריך לעבור את אחד מהבאים:

- מבחן תושבות – האם הייתם תושבים של מדינה זרה בשנת המס. או,

- מבחן נוכחות – האם לא נכחתם בארה"ב לפחות 330 ימים מלאים ב-2019, או בתקופה שמתחילה ו/או נגמרת ב-2019.

בנוסף, צריך לעמוד במבחן מיקום ארץ המס – כלומר האם עבודתכם ממוסה במערכת מס שהיא לא אמריקאית.

היות ואנחנו תושבים ישראלים, אנו עומדים במבחן התושבות (ללא תלות בכמות הימים בפועל ששהינו בישראל באותה שנה), וכן אנחנו עומדים במבחן ארץ המס, שכן "בסיס" המס שלנו הוא ישראל.

בואו נתחיל למלא את הטופס:

חלק 1 – מידע כללי

שורה 1 – כתובת זרה – כאן ממלאים את הכתובת שלכם בישראל.

שורה 2 – עיסוקכם – כאן ממלאים את העיסוק שלכם (תשתמשו ב-Google Translate אם צריך).

שורה 3 – שם המעסיק – די ברור, אם יש יותר מאחד ממלאים את העיקרי.

שורה 4a – כתובת המעסיק (אם זה בארה"ב) כולל המיקוד

שורה 4b – כתובת המעסיק שלא בארה"ב

עבור רובנו נשאיר את שורה 4a ריקה, ונמלא את כתובת המעסיק שלנו בשורה 4b.

שורה 5 – המעסיק שלנו הוא אחד מהבאים:

a – יישות זרה

b – חברה זרה

c – עצמאי

d – סניף זר של חברה אמריקאית

e – אחר (ואז צריך לפרט על הקו) – לדעתי אם אתם עובדי מדינה אז אתם צריכים לסמן כאן.

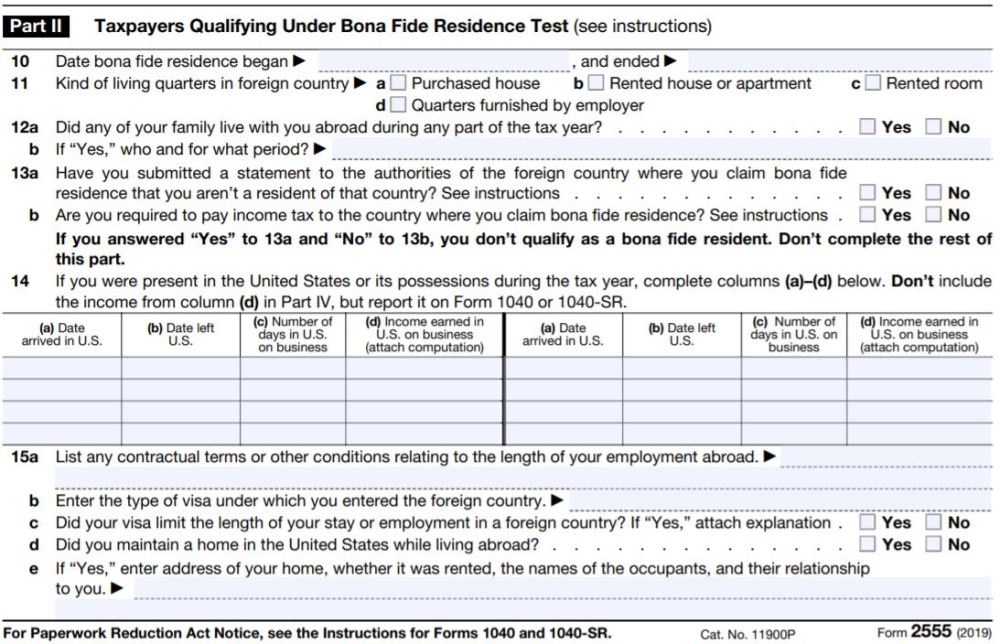

הערה חשובה: לפני שנמלא את שורה 6, צריך להבהיר שהחרגת השכר היא לא הדרך היחידה להגיע לחבות מס של $0. יש אופציה נוספת של זיכוי על מס זר ששילמנו בישראל (והיא לרוב אפילו עדיפה לבעלי משכורות גבוהות יחסית). נניח שהחרגנו שכר כמה שנים ואנחנו רוצים לעבור לאופציה של זיכוי על מס זר במקום, צריך לבטל במודע את האופציה של החרגת שכר על ידי צירוף מכתב בו אתם מצהירים שאתם מבטלים את אופציית ההחרגה לאותה שנה. שימו לב: ברגע שביטלתם את אופציית ההחרגה, לא תוכלו לבחור בה במשך 5 שנים. בשורה 10 בעצם מבררים אם אי-פעם ביטלתם את האופציה להחריג את שכרכם.

שורה 6

a – אם מילאתם את טופס 2555 או טופס 2555EZ בעבר, מלאו על הקו את השנה בה מילאתם טופס זה לאחרונה.

b – אם מעולם לא מילאתם טופס 2555 או 2555EZ, סמנו את התיבה בשורה ועברו לשורה 7.

c – האם אי פעם ביטלתם את השימוש בהחרגת שכר עבודה זר? סמנו את התיבה הנכונה בשורה זו.

d – אם עניתם כן בשורה c, הכניסו את השנה בה הביטול היה בתוקף (בעצם בודקים שביטלתם לאחרונה לפני יותר מ-5 שנים).

שורה 7

האם אתם אזרחים של מדינה כלשהיא? כאן גם נכניס Israel

שורה 8

a – האם קיימתם מקום מגורים משני עבור בני משפחתכם בעקבות תנאי מחיה "בעייתיים" בבסיס המס שלכם? צריך לסמן "כן" או "לא

b – אם עניתם "כן", מלאו את העיר והמדינה בה החזקתם מקום מגורים משני. בנוסף מלאו את מספר הימים בשנת המס בהם החזקתם במקום זה.

שורה 9

מנו את "בסיסי" המס שלכם בשנת 2018 ואת השנה בה ביססתם מדינה זו כבסיס המס שלכם. לרובנו, פשוט נכניס Israel ואת תאריך הלידה/עלייה שלנו.

חלק 2 – מבחן התושבות

שורה 10

תאריך בו התושבות החלה. אם נולדתם בישראל, מלאו את תאריך הלידה שלכם. אם עליתם לישראל, מלאו את תאריך העלייה.

תאריך בו התושבות נגמרה. בהנחה ואתם עדיין תושבי ישראל, תמלאו את המילה continues.

שורה 11

סוג המגורים במדינה הזרה: a – בית שקניתם, b – בית/דירה שכורה, c – חדר שכור, d – מגורים המסופקים על ידי המעסיק

שורה 12

a – האם מישהו ממשפחתך גרו איתך מחוץ לארה"ב במהלך השנה?

b – אם כן, מי ולכמה זמן?

מי שתושב ישראל, שפשוט יסמן "כן", ויכתוב את שמות בני ביתו ושגרו איתו מחוץ לארה"ב כל השנה.

שורה 13

a – האם הגשתם בקשה למדינה שאתה טוענים בה לתושבות, לנתק את התושבות הזו?

b – האם אתם חייבים לשלם מיסי הכנסה למדינה שאתם טוענים בה לתושבות.

אם עניתם כן על סעיף a, ולא בסעיף b, אתם לא עומדים במבחן התושבות, אין לכם מה להמשיך למלא כאן.

שורה 14

בחלק זה עליכם למלא את הימים בהם שהיתם בשטח ארה"ב או באחד מהטריטוריות שלה. אני מניח שאם הייתם יותר מדי זמן בשטח ארה"ב החשד הוא שאולי הכנסתם כסף גם שם. צריך למלא שורה עבור כל שהות בארה"ב. פירוט העמודות:

a – תאריך הגעה לארה"ב

b – תאריך עזיבת ארה"ב

c – מספר הימים מתוך השהות שהיו למטרות עסקים

d – ההכנסה שהופקה בארה"ב במהלך ביצוע העסקים (בדולרים). לטופס הוסיפו הצהרה שמראה איך חישבתם את הסכום, ואל תחשיבו סכום זה בשורה 17 בהמשך הטופס. גם אם אתם גרים ועובדים במדינה זרה, כל הכנסה שהופקה בזמן שהות בארה"ב למטרות עסקים (פגישות/כנסים), נחשבת הכנסה משטח ארה"ב ולא ניתן להחריג אותה.

הפרשנות שלי לעמודה d, היא שכנס למטרות השתלמות היא לא למטרת עסקים ולכן ניתן להחריג את השכר שכביכול הרווחתם באותו שבוע. לעומת זאת, כנס שטסתם כחלק מקידום העסק שלכם, או פגישות בהם חתמתם על חוזה עם לקוח, לא ניתן להחריג סכומים אלו באמצעות טופס זה.

שורה 15

a – מנו סעיפים חוזיים או תנאים המקושרים לזמן העבודה שלכם במדינה

b – הזינו את סוג הויזה איתו נכנסתם למדינה

c – האם הויזה הגבילה את זמן העבודה או השהייה במדינה? אם "כן" צרפו הסבר

d – האם החזקתם בית למגורים בארה"ב בזמן שהייתכם במדינה

e – אם "כן", רשמו את הכתובת, האם הושכרה, שמות הדיירים והקשר שלהם אליכם.

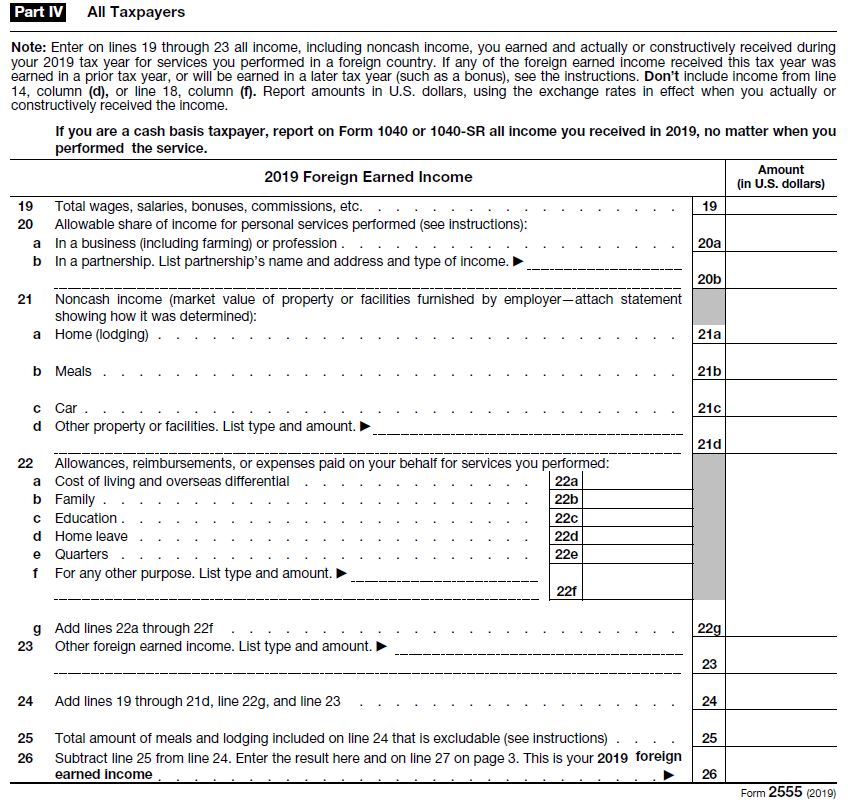

חלק 4 – חישוב ההכנסות

מה שרלוונטי לשכירים בישראל זה שורות 19, 24 ו-26. אני (לא) מתנצל שוב על זה שאני לא עוזר כאן לבעלי עסקים/עצמאיים, מקווה שתשיגו לכם יועץ מס מוסמך שיעזור לכם לא רק להגיש דוחות אלא גם להרים את העסק לגבהים חדשים (מי שצריך המלצה שיפנה אלי ל-fintranslator1040@gmail.com).

שורה 19 – ממלאים כאן את כל ההכנסות שהיו לכם ממעסיקים בשנת המס. אם אתם כמוני ומחשיבים הפקדות מעסיק לפניסה כהכנסות בשנה בה הופקדו, אז אין להחשיב סכומים אלו כאן מכיוון ולא ניתן להחריג אותם כהכנסת עבודה (האמריקאים מתייחסים לזה כפנסיה עתידית וזה נחשב אצלם להכנסה שלא מעבודה). אם אתם מסתכלים על טופס 106 שלכם, אז מדובר בסכומים שנמצאים בשדות 158/172 + מה שבשדה 218/219 כפול 0.075 + הפרשות של המעסיק לביטוח א.כ.ע פרטי/קולקטיבי (למי שמפקיד כספים למוצר פנסיוני שהוא לא קרן פנסיה). שימו לב, זהו לא רשימה מקיפה של ההכנסות שצריך לכלול, אך לשכיר בלבד זהו רשימה מספקת.

שורה 24 – שימו לב, אני שוב מניח שאתם רק שכירים, ולכן מעתיקים את הערך משורה 19 לכאן. בגדול, צריך לסכום כאן את שורות 19, 20, 21a-d, 22g, ו-23.

שורה 26 – שימו לב, אני שוב מניח שאתם רק שכירים, ולכן מעתיקים את הערך משורה 24 לכאן. בגדול צריך להחסיר את הערך משורה 25 מהערך בשורה 24. את מה שרשמתם כאן בשורה 26, מעתיקים גם לחלק הבא של הטופס בשורה 27. מה שרשום כאן הוא "שכר העבודה הזר" (Foreign Earned Income) שלכם לשנת 2019.

חלק 5 – שאלה שצריך לענות עליה

בשורה 27 מעתיקים את הערך משורה 26 🙂

בנוסף, יש שאלה שצריך לענות, האם אתם מתכוונים לדרוש את החרגת או ניכוי עלויות מגורים (שמממן המעסיק). בתור תושבי ישראל שהמעסיק לא מממן להם מגורים, תסמנו לא, ותעברו לחלק 7.

חלק 7 – עבור אלו שבוחרים בהחרגת שכר עבודה

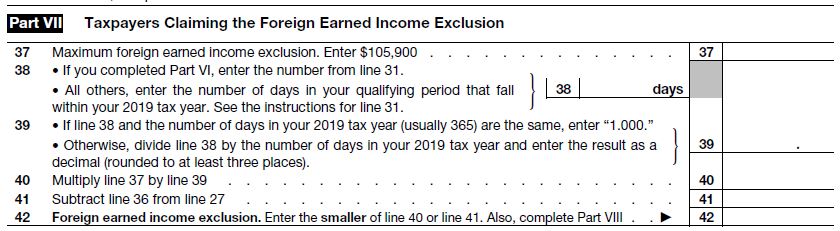

שורה 37 – מזינים כאן את הערך המקסימלי של החרגת שכר עבודה לשנת המס. שמו בשורה 37 $105,900.

שורה 38 – אני מניח שלא מילאתם את חלק 6, ולכן צריך למלא כאן את מספר הימים ב-2019 שהתנאי לזכאות של החרגת שכר היה תקף לגביכם. אם הייתם תושבי ישראל במהלך כל השנה, תמלאו 365 (גם אם טסתם לחופשות ואפילו לנסיעות עסקים). אם ביצעתם עליה במהלך 2019, אז תמלאו כאן רק את מספר הימים שהייתם בה תושבי ישראל.

שורה 39 – אם הערך בשורה 38 שווה למספר הימים ב-2019 (365), מלאו כאן 1.000. אחרת, תחלקו את הערך משורה 38 ב-365 והזינו את התוצאה מעגולת ללפחות 3 ספרות אחרי הנקודה.

שורה 40 – הכפילו את שורה 37 בשורה 39. זה ובעצם החלק היחסי של ההחרגה שמותר לכם להשתמש בה. אם הייתם תושבי ישראל כל השנה אז יהיה רשום כאן $105,900.

שורה 41 – החסירו את התוצאה משורה 36 מהערך בשורה 27 (החיושב: שורה 27 פחות שורה 36). בהנחה ואין לכם החרגת הוצאות מגורים שמממן המעסיק, אז שורה 36 תהיה -0-, ותרשמו פה רק את שורה 27 (שזה שכר העבודה הזר שלכם).

שורה 42 – הזינו את הנמוך מבין שורות 40 ו-41. זהו החרגת השכר הזר שלכם ל-2019. בנוסף מלאו את חלק 8.

חלק 8

שורה 43 – חברו את שורות 36 ו-42. בעצם פשוט תעתיקו את שורה 42, כי אתם לא מבקשים החרגה בגין הוצאות מגורים שמימן המעסיק.

שורה 44 – אם אתם מנכים מההכנסות שלכם כל מיני הוצאות מותרות, אז בגלל שאתם מחריגים שכר עבודה, אתם צריכים להקטין את ההוצאות המותרות בהתאם. זה בעיקר רלוונטי לעצמאיים, ו/או מורים (ראו כאן את החלק על הוצאות מותרות/ניכויים מותרים – אמנם עבור 2018 אבל מקווה להגיע גם לזה של 2019 בקרוב ולא אמור להיות הבדל מהותי בינהם).

שורה 45 – החסירו את שורה 44 משורה 43 (שורה 43 פחות שורה 44). הזינו אתה תוצאה כאן בתוך סוגריים וכן על גליון עזר 1 של טופס 1040 בשורה 8. ליד הסכום רשמו "Form 2555". (אם יש לכם הכנסות נוספות שאתם כוללים בשורה 8 של גליון עזר 1, אז פשוט תפרטו את כל ההכנסות הנוספות על הקו שליד שורה 8 שם – דוגמא בהמשך).

דוגמא מלאה

העברת נתונים לטופס 1040

לאחר מילוי כל טופס נספח, צריך להעביר אחד או יותר מהנתונים מהנספח אל הטופס העיקרי, הלא הוא 1040.

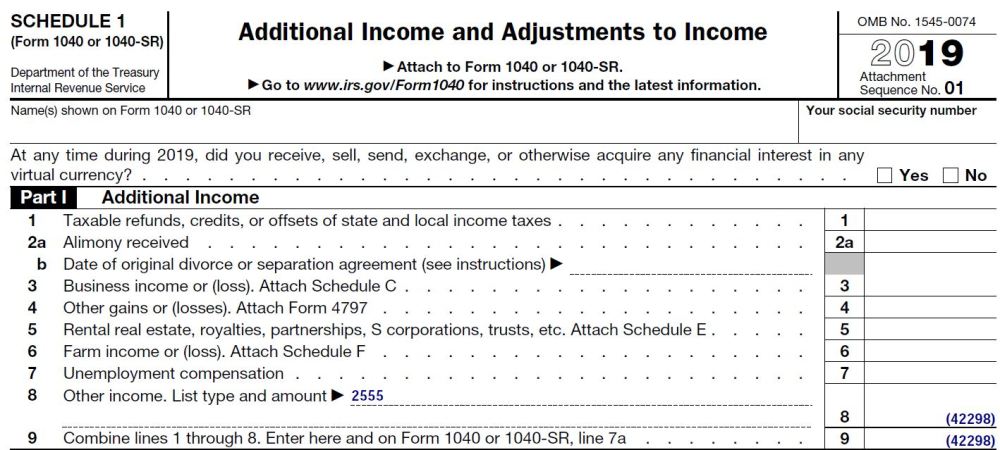

הבעיה שהחל מהשנה (2018) בעקבות הרצון לעבור לטופס בגודל של גלויה, נוצר סיבוך מיותר בו את הסכום של ההחרגת שכר, נצטרך למלא קודם בנספח מס' 1. במקרה שלנו, את הערך שרשמנו בשורה 45 של טופס 2555 נעתיק לגליון 1 שורה 8 (Other Income) ונרשום את הערך שם בתוך סוגריים (על מנת לציין ערך שלילי). על הקו ליד שורה 8 נרשום 2555.

בשורה 9 בעצם סוכמים את שורות 1-8. בדוגמא הייתה רק הכנסה מעבודה, ואת כל ההכנסה (מלבד הפקדות מעסיק לפנסיה) בחרנו להחריג מבחינת חישוב המס האמריקאי.

לאחר מכן נעביר את הסכום לטופס 1040:

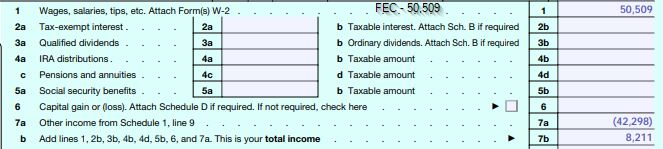

את שורה 9 מגליון 1 מעתיקים לשורה 7a. לאחר מכן סוכמים את שורות 1-7a של טופס 1040 (בשורה 1 הופיע ההכנסה שלנו מעבודה). במקרה שלנו בשורה 1 רשום $50,509 ועל הקו בתוך שורה 7a רשום ($42,298) וכאשר סוכמים אותם יוצא $8,211.

לכן החישוב כאן הוא בעצם (תזכרו שסוגריים מציינים ערך שלילי):

$50,509 + ($42,298) = $8,211

על הכנסה של $8,211 לא משלמים מס (בעיקר בגלל הניכוי הסטנדרטי).

אם יוצא לי חבות מס של $0 אז למה להגיש בכלל?

או… שאלה טובה! מי שאל? אל תתביישו. להרים יד.

כתבתי על כך בפוסט הזה – מס ארה"ב: עד ל-16 באוקטובר צריך להגיש את דוחות המס. למי שאין כח לקרוא… אסכם בקצרה בעיה שלכם, גשו למאמר ההוא.

כמה הערות לגבי מי שמחליט להכניס הפקדות מעסיק להכנסה שלו:

- את ההפקדות לקרן הפנסיה לא ניתן להחריג, בגלל שכתוב בהנחיות לטופס 2555 שלא ניתן להחריג:

- Amounts you must include in gross income because of your employer’s

contributions to a nonexempt employees’ trust or to a nonqualified annuity contract.- ייתכן שההגבלה בסעיף הקודם תקף גם להפקדות לקרן השתלמות. בעיני לא.

- אז יהיה לכם סכום שתדווחו בשורה 1 שכולל הכל, ואז ההחרגה תהיה רק על חלק השכר "ברוטו". כלומר, ישאר לכם סכום בשורה 7b שונה מ-0 (כמו בדוגמא לעיל).

- תדברו עם מישהו שמבין בזה יותר ממני. אני עד 2017 לא דיווחתי על הסכומים הללו (הפקדות מעסיק), אך בדוח של 2018 והלאה כן מדווח על הסכומים הללו (הפקדות מעסיק).

- אם למישהו יש תקדים בכתב של ביקורת או החלטה של ה-IRS בנושא מוזמן לשתף בתגובות (ויזכה לתהילת עולם ולעריכה שלי של הפוסט עם ציון שמו האנונימי).

אם נסכם את הגישות המובילות כיום בנושא:

- לא מדווחים על הפקדות מעביד, בעת פדיון (בין אם משיכת קרן השתלמות, או קצבת פנסיה) מדווחים על החלק היחסי שקשור להפקדות מעביד והרווחים שהצטברו.

- מדווחים על הפקדות מעביד בשנת ההפקדה בפועל. בעת פדיון, מדווחים על הרווחים שנצברו.

- מדווחים על הפקדות מעביד בשנת ההפקדה בפועל. כמו כן, בכל שנה מחשבים כמה רווח הקרן עשתה בדולרים ומדווחים גם על הסכום הזה. זוהי גישה מאוד מחמירה ונוקטים בה רק מיעוט.

שיטה 1 מאפשרת גמישות מירבית. שיטה 2 מאפשרת גמישות חלקית. שיטה 3 מבטיחה שתשלמו מתישהו מס ל-IRS מבלי שתוכלו לקבל על זה החזר ממדינת ישראל.

סיכום

מה למדנו היום?

- את טופס 1040 וחלקיו השונים: פרטים אישיים, הכנסות, התאמות, חישוב המס, זיכויי מס, תשלומים

- התחלנו לעבור על חלק ההכנסות – שורה 1 בה מדווחים על הכנסה כשכיר

- ראינו אופציה אחת לקיזוז המס האמריקאי שנשלם באמצעות החרגת השכר שהרווחנו במדינה זרה (זרה מבחינת ארה"ב, כן?). החרגה מבצעים באמצעות טופס 2555. את הסכום שמותר להחריג מעתיקים לשורה 8 בגליון 1 (כערך שלילי).

- בהנחה וכל הכנסתנו הייתה משכר עבודה, לאחר שנחריג שכר זה, הערך(Gross Income) בשורה 9 של גליון 1 תהיה הערך שהחרגנו כמספר שלילי.

- אם בנוסף להכנסה משכר יש לנו גם הכנסות אחרות שסכומן לא עולה על הניכוי הסטנדרטי (ראו הסבר כאן וכאן), אזי גם לא נהיה חייבים מס לארה"ב.

- ישנה אופציה נוספת להורדת חבות המס האמריקאי, והיא שימוש בזיכוי על מס זר ששילמנו. נושא זה ידון בהמשך בחלק הזיכויים של טופס 1040 (למי שמעוניין אפשר לקרוא את הפוסטים הקשורים לדוח של 2018 כאן). כמו כן, ניתן לקרוא פוסט שמשווה בין שתי הגישות שבו ניתן להוריד מחשבון מבוסס גוגל שישווה לכם בין שתי המקרים בהינתן הנתונים וההכנסות שלכם (המחשבון מעודכן לשנת המס 2019).

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

שלום מתורגמן.

אני מקבל מלגה שנחשבת כהכנסה שאפשר להחריג. בנוסף אני עובד במשרה חלקית במשכורת שנמוכה הרבה יותר מהמלגה.

שאלתי היא –

מה אני כותב על הקו בשורה 1 ב-1040. האם לכתוב fec או משהו אחר.

כמו כן, בחלק 4 של טופס 2555, האם עליי לרשום את המלגה בשורה 19 או בשורה 23?

תודה

אהבתיאהבתי

לפי הIRS את המלגה אתה ממלא ביחד עם ההכנסה שלך משכר על שורה 1 של 1040. על הקו המקווקו תצטרך לפרט שתי סכומים. באמצעות FEC על השכר, ובאמצעות SCH על המלגה.

לגבי טופס 2555, לא נראה לי שזה כזה משנה, הייתי שם הכל בשורה 19 כדי שזה יתאים לטופס 1040.

אהבתיאהבתי

האם אוכל לקבל במייל הוראות מפורטות וברורות למילוי סטנדרטי של טופס 1040 שנת 2019

יש לי הכנסות רק ממשכורת .

ואם כבר הכנת אקסל חדש לשנת 2019 תצרף אותו.

תודה רבה

אהבתיאהבתי

שלום וברוך הבא,

אתה נמצא בתוך חלק 3 לאותו מדריך שאתה מחפש 🙂

לגבי שאר החלקים תוכל למצוא אותם כאן, שים לב שעוד לא סיימתי את התרגומים עבור שנת המס 2019.

לגבי הגליון שמשווה בין השיטות השונות אתה יכול למצוא אותו כאן.

בהנחה שיש לך רק משכורת אתה תידרש להגיש (הלינקים לפוסטים המפרטים איך למלא):

טופס 1040Schedule B

אם אתה מחריג שכר: טופס 2555

אם אתה לא מחריג שכר: טופס 1116 + טופס 6251 + טופס 1116 נוסף (כאן עוד לא הגעתי עבור 2019, תוכל להתרשם על זיכוי מס זר משנת 2018)

אהבתיאהבתי

היי,

בנוגע לשכר שאנחנו מתחשבים בו, אם הבנתי אותך נכון, חלק מההכנסה שהולך לביטוח לאומי, קרנות השלמות פיצויים וכיו"ב, עדיין נחשב כחלק מההכנסה שצריכים לדווח עליה נכון?

כלומר הלכה למעשה, אם רוצים "ללכת על בטוח", אני צריך לדווח על ההכנסה ברוטו ולא נטו למעשה?

תודה מראש ושבוע טוב,

גיא

אהבתיאהבתי

תמיד היית צריך לדווח על המשכורת הברוטו. השאלה היחידה הייתה לגבי הפקדות מעסיק לתכניות השונות שזה מעבר לברוטו.

נכון להיום, אני ממליץ (ונוהג כך בפועל) על דיווח הפקדות המעסיק גם לקרן פנסיה וגם לקרן השתלמות כחלק מהשכר באותה שנה.

יש לשים לב שהפקדות מעסיק לקרן פנסיה, לא ניתן להפחית מהשכר במסגרת החרגת שכר זר.

אהבתיאהבתי

כלומר לצורך העניין, אם אני מסתכל על התלוש משכורת שלי, ואני רואה שירד לי 1000 ש"ח לביטוח מנהלים (מבחינתי הקרן פנסיה), אז אני צריך לבדוק כמה המעסיק מפקיד (נניח שהוא מפקיד פי 2 ממני, שזה בערך מה שזכור לי, שאני נותן שליש והוא נותן שני שליש או משהו בסגנון), ואז לדווח על זה כ3000 ש"ח?

מתנצל על הבורות הכללית, כל הנושא קצת חדש לי, אני ממש מעריך את העזרה 🙂

שבוע מעולה שיהיה!

אהבתיאהבתי

זה כתוב בתוך הפוסט הזה שאנחנו מגיבים עליו, בגדול אין צורך בתלושי שכר, יש את טופס 106 שמקבלים מהמעסיק עבור כל שנת מס.

הציטוט מתוך הפוסט:

אהבתיאהבתי

פאשלה שלי, רפרפתי אז לא שמתי לב, תודה רבה רבה ושבוע מעולה שיהיה!

אהבתיאהבתי

סוף סוף קיבלתי את טופס 106. אני מעוניינת לדווח על כמה שיותר, כי אני לא עוברת את הגבול, ומצד שני, מקבלת זיכוי עבור הילדים. התיישבתי לעבוד לפי ההוראות. אני לא מבינה את המשפט הזה שלך (ציטוט):

לגבי קרן פנסיה מדובר בסכומים שבשדה 248/249 פחות הסכום בשדה 45/86.

הסכום שבשדה 248/249 מורכב אצלי מהפרשות המעסיק לפנסיה מקיפה ופיצויים. והשדה 45/86 הינו "ניכוי לקופת גמל לקצבה כעמית שכיר". אני הייתי חושבת שזה שני דברים שונים, ושצריך לצרף את שתי השורות למשכורת. האם ההפחתה רלוונטית גם במקרה שלי?

אהבתיאהבתי

היי, לאחר בדיקה מחודשת עדכנתי את הפוסט. השכר הכולל לדיווח במקרה שכוללים הפקדות מעסיק הוא שדה 158/172 + שדה 248/249 (שזה הפקדות מעסיק) + 0.075 * שדה 218/219 (שזה הפקדות מעסיק לקרן השתלמות).

שדה 45/86 כבר כלול בשדה 158/172 ולכן לא ניתן להוסיף אותו להכנסה המדווחת.

אהבתיאהבתי

הי,

לא בטוח שאני רואה את העדכון בפוסט. האם אחרי העדכון לא מחסירים את שדה 045/086?

מדוע הכפלת את שדה 218/219 (קרן ההשתלמות) ב 0.075 ולא הוספת בשלמותה?

אהבתיאהבתי

אחרי העדכון לא מחסירים את שדה 045/086.

שדה 218/219 זה השכר שממנו נגזר ההפקדות לקרן השתלמות שלך. החלק של המעסיק הוא 7.5% מאותו סכום.

אהבתיאהבתי

היי,

הפוסט לא מעודכן. מציע לעדכן כי זה מבלבל ומזל שקראתי את התגובות 🙂

תודה

אהבתיאהבתי

תודה וצודק!

ערכתי את הטקסט, את התמונות אצטרך לערוך בהזדמנות.

אהבתיאהבתי

בטופס 1040 בשורה 1 כתוב לצרף את טופס W2. אצלינו זה כמובן 106. האם לצרף את ה- 106 שבעברית?

אהבתיאהבתי

באיזה תוכנה אתה משתמש? אני לא מכיר את כולן.

בחלק מהתוכנות יש אפשרות להעלות W2 והוא אוטומטית מושך את הנתונים ל1040.

אני לא יכול להיות בטוח ב-100% אבל אני די בטוח שהם לא יודעים לעשות אותו דבר עבור 106.

בכל מקרה אין דרישה של הIRS לצרף את הטופס לדוח.

אהבתיאהבתי

תודה על התשובה. עוד שאלה – בטופס 1040 בשורות 21 a ו b יש מקום לrouting number שזה לבנקים אמריקאים. אם אני רוצה שיחזירו לי לחשבון המטח בבנק הישראלי – מה אני כותב (כמות התאים הריקים לא מתאימה ל- swift ול- IBAN

אהבתיאהבתי

אין אפשרות לקבל את ההחזר לבנק ישראלי.

תשאיר ריק ותקבל את ההחזר בצ'ק לכתובת שציינת בראש הטופס.

אהבתיאהבתי

תודה רבה!

אהבתיאהבתי

שלום, ותודה רבה על כל המידע הנהדר הזה.

במקרה שבשנת 2019 קיבלתי דמי אבטלה ולאחר מכן חזרתי לעבוד וקיבלתי משכורת . היכן עליי להכניס את ההכנסה של דמי האבטלה? על פי מה שהבנתי את השכר עבודה אני מכניס בטופס 2555, ואת הדמי אבטלה בטופס 1040, אך היכן הוא יירשם ואיך אני אגדיר אותו?

תודה מראש , ותודה רבה על כל ההשקעה!

אהבתיאהבתי

את הדמי אבטלה תכניס בגליון 1 שורה 8 (Other Income).

על הקו המקווקו תרשום Unemployment benefits.

את השכר עבודה מלבד להכניס בטופס 2555 אתה גם מכניס בטופס 1040 שורה 1. מטופס 2555 אתה גורר את התוצאה כמספר שלילי גם לגליון 1 שורה 8 וסוכם שם את שני המספרים (השכר כמספר שלילי ואת דמי האבטלה כמספר חיובי).

תבדוק גם את הפוסט הזה לדוגמאות

אהבתיאהבתי

אם אני מבין נכון פוסט זה מיועד למי שמחריג שכר מעבודה. האם ישנו פוסט שמדבר על מי שבוחר בזיכוי מס זר?

אהבתיאהבתי

כרגע יש עד 2018, בקרוב יהיה ל2019 אבל פחות או יותר זה יהיה קופי פייסט. אתה יכול להתרשם מ2018 כדי להבין איך למלא את 2019.

אהבתיאהבתי

שלום! המידע עזר לי מאוד אך רציתי לבדוק מולך-

בטופס החרגת ההכנסות, אמרת שאם יש שני מעסיקים עדיף להכניס את העיקרי.

לא עדיף למלא פעמיים עבור שניהם?

כי אז בטופס 1040 שאני מפחיתה את ההחרגת שכר ההכנסה עדין מעל 10,000 דולר.

אודה לעזרתך

אהבתיאהבתי

שלום וברוכה הבאה,

אין צורך למלא שתי טפסי 2555, הכוונה בלרשום את המעסיק העיקרי הוא רק בשם ולא בהכנסות. את יכולה להחריג את כלל הכנסות העבודה שלך בתנאי שהסכום שלהם מתחת לסף השנתי ($105,900 ב-2019).

אם זה עושה לך יותר שכל, פשוט תרשמי את כל שמות המעסיקים בשורה של "שם המעסיק" בטופס 2555.

בהצלחה ודש לשי 🙂

אהבתיאהבתי

תודה רבה על העזרה. אז בעצם החישוב יוצא 0 ב1040?

דש חזרה

אהבתיאהבתי

היי, אכן

בהנחה ויש לך רק הכנסות מעבודה אז בשורה 7a אמור להופיע לך מספר שלילי שמשתווה לערכים שאת מזינה בשורה 1 על הכנס מעבודה ובשורה שקשורה להכנסה כעצמאי, ואז הסכום של הכל יוצא 0.

אהבתיאהבתי

שלום.

אם אני מבין נכון אז הברוטו כולל גם את סעיף כיסוי ההוצאות, כגון החזר נסיעות. האם הוא נחשב לשכר מעבודה שאותו אפשר להחריג כשכר זר?

בנוסף – האם יש הבדל בין הפקדות מעסיק לתגמולים לבין הפקדות מעסיק לפיצויים? כלומר, בהנחה שאני מדווח על הפקדות מעסיק באותה השנה של ההפקדה, האם לעניין החרגת שכר זר יש הבדל בין תגמולים לבין פיצויים או שאת שני המרכיבים אי אפשר להחריג?

תודה

אהבתיאהבתי

אין בעיה להחריג החזר הוצאות שנכלל בברוטו.

לגבי תגמולים ופיצויים: בהנחיות לטופס 2555 כתוב במפורש שלא ניתן להחריג הפקדות מעסיק לטובת פנסיה. הפרשנות שלי הוא שמותר להחריג את ההפקדות לפיצויים, אך לא את הפקדות המעסיק לתגמולים.

אהבתיאהבתי

שלום,

אם המעסיק שלי הוא ישיבה, שזאת בעצם עמותה, האם אפשר לסמן a בחלק 1 שורה 5?

אם לא, האם אתה יודע איך לקרוא לזה ב"אחר"?

תודה

אהבתיאהבתי

אם זה מעסיק ואתה מקבל שכר, זה הולך בשורה 1 של טופס 1040.

אהבתיאהבתי

התכוונתי לשאול איך להגדיר אותו בטופס 2555, האם הישיבה שהיא עמותה נחשבת כיישות זרה או כדבר אחר?

אהבתיאהבתי

זה לא באמת משנה. יישות זרה נשמע הגיוני.

אהבתיאהבתי

שלום רב ורב תודות על שלל המידע,

יש לי שאלה בנוגע למילוי שורה 12 בטופס 2555. האם הורים ואחים שגם גרים בישראל (כמוני כמובן) נחשבים לתא משפחתי למרות שאני גר בנפרד? אני רווק וגר לבד ומתלבט מה לסמן בשורה 12.

תודה רבה מראש על העזרה!

אהבתיאהבתי

היי,

משפחה לצורך שורה 12 היא: ילד, ילד אמנה, נכד, הורה, סב, אח, אחות, דוד, דודה, אחיין אחיינית, בן/בת זוג או אחר 🙂

הכוונה במשפט live with you היא אם גרו איתך באותו בית. אם אתה גר לבד אתה מסמן שם no.

אהבתיאהבתי

שאלה בעניין טופס 2555 –

איך לרשום את הגדרת המעסיק בחלק 1 שורה 5 במקרה שמדובר בישיבה שהיא עמותה, האם אפשר לסמן יישות זרה או לכתוב "אחר"?

אם צריך לכתוב "אחר", האם אתה יודע לומר מה כן צריך לכתוב?

תודה

אהבתיאהבתי

עמותה היא יישות. אז יישות זרה.

אהבתיאהבתי

שלום רב,

שאלה לי בנוגע למילוי דוח 2555 שורה 15 (על שלל סעיפיו השונים) האם הוא רלוונטי למי שהיה בישראל כל שנת 2019? אני שואל כי לא הבנתי את המהות של הסעיף.. לפי הדוח לדוגמא שהעלית , בשורה 15 סימנת רק את סעיפים c+d ב NO, כאשר לשאר הסעיפים לא ניתנה כל התייחסות. אשמח לעזרתך בנושא..

תודה רבה רבה על כל העזרה!!

אהבתיאהבתי

שאר השורות מיועדות בעיקר עבור מי שתושב אמריקאי שעושה רילוקיישן למקום אחר בעולם לכמה שנים.

לא מתייחסים שם לאנשים שנולדו וגדלו ועובדים ומנהלים את חייהם במדינת לידתם.

לא חושב שיעשו לך משהו אם תשאיר הכל ריק. אבל תבדוק מה התוכנה שלך ממלאת עבורך שם (היא תשאל אותך את השאלות במעין UI יפה, ולא ישירות על הטופס – פשוט תבדוק מה היא מילאה שם ותעדכן כאן כדי שעוד אנשים ידעו את התשובה 🙂 ).

אהבתיאהבתי

היי

ראשית תודה על המענה המהיר..

אני ממלא את הדוחות באופן ידני ושולח אותם בדואר (ולא דרך תוכנה). במידה ולא מדובר ברילוקיישן אז במצב כזה אפשר להשאיר הכל ריק או בכל זאת לסמן את סעיפים c+d ב NO כמו בדוגמא שהעלית?

תודה רבה על העזרה!

אהבתיאהבתי

גם אם אתה שולח בדואר מומלץ להשתמש בתוכנה ואז פשוט להדפיס בסוף כשזה מוכן למשלוח (הם גובים רק במעמד המשלוח אז זה לא יעלה לך).

בכל מקרה, אם תמשיך באופן ידני אז כן הייתי ממלא את c+d ב-NO.

אהבתיאהבתי

שלום, בנוגע לשורה 14. אם שהיתי בארה"ב אך לא למטרות עבודה. האם לרשום כאילו לא הייתי? כשניסיתי למלא את התאריכים, כמו שכתבת זה מעביר לחוזה עבודה וכדומה. דברים שלא רלוונטיים לשהייה לשם חופשה.

תודה,

רותם

אהבתיאהבתי

אני יכול רק להעריך שבעמודה (c) או (d) רשמת ערך שהוא שונה מאפס.

אם זה לא המצב תצטרכי לפתוח טיקט ל-customer support של Olt.

בכל מקרה את צריכה למלא את הימים שהיית נוכחת.

אהבתיאהבתי

היי,

לא הצלחתי להבין איך בתוכנה של olt אני חוזרת לטופס 1040. ברגע שסיימתי למלא את הטופס 2555 הוא שואל אותי על טפסים נוספים ובסוף מראה לי סיכום של שני הטפסים.

איך אני בעצם חוזרת למלא את ה 1040?

תודה

רום

אהבתיאהבתי

בתוכנות השונות אין מילוי ישיר של 1040. יש לך סוגי הכנסה שונים שאת ממלאה, והוא בעצמו עושה את החישובים וממלא 1040.

אם יש לך רק שכר והחרגת שכר, אז את תמלאי את הלינק השני Foreign Earned Compensation, ואת הלינק של 2555.

אחרי זה פשוט לוחצים על continue עד הסוף.

בכל רגע נתון אפשר לראות את הטפסים שמולאו בכפתור view/print.

אהבתיאהבתי

מילגה כבן ישיבה נחשבת כהכנסה מעבודה והאם לרשום את זה כמו EARNAD INCOME בשורה 1?

או שלעניין החרגה זה לא משנה?

אהבתיאהבתי

לא נחשב כעבודה ואין לרשום בשורה 1.

גם לא ניתן להחריג את זה כהכנסת עבודה.

אהבתיאהבתי

שלום שוב ומיליון תודה על כל העבודה שלך

אני יודע שהנושא הזה קצת חרוש, אבל הייתי שמח לשאול אותך מה גרם לך להתחיל לדווח על הכנסות לפנסיה והשתלמות ב2018?

כרגע אם אני מכניס אותם לחישוב אני בגבול של הסכום שאפשר להחריג, וכנראה שבשנים הקרובות כבר אעבור אותו.

שאלה נוספת – אני גם משתמש ב-OLT. כשאני ממלא את טופס 2555, איך אני בעצם מתייחס לחלק של הפנסיה? כלומר הכנסתי את הסכום הכולל (משכורת + השתלמות + פנסיה), אבל חסר לי המקום שבו אני אומר שאני רוצה להחריג רק את (המשכורת + השתלמות, ללא הפנסיה). אני כנראה מפספס משהו

אהבתיאהבתי

עברתי ב2018 לקופת גמל וקרן השתלמות בניהול אישי, התחלתי לקנות שם קרנות אמריקאיות ולקבל בסוף שנה טופס 1099 (בעצם טופס 1042s, אבל זה טעות של הבנק). אני יודע שאם אני מקבל 1099 אני צריך לדווח על הדיבידנדים, וזה היה נראה לי מאוד מוזר שאדווח על דיבידנדים בלי לדווח על ההפקדה עצמה לתוך הקופה. עשיתי חישוב זריז שזה לא יגרום לי לאיזשהו חבות מס, ואז הגעתי למסקנה שאם אני מדווח היום על הכנסות בלי השלכות מס, זה בוודאות מקטין לי פוטנציאל חבות מס עתידית בעת קבלת הקצבה.

לגבי המכניקה עצמה, תשאל את העזרה של OLT אם יש דרך להחריג חלק מהשכר. אם לא, פשוט תפריד הפקדות מעסיק לתגמולים ותשים את זה תחת Other Income במקום ב FEC.

הפקדות מעסיק לפיצויים לדעתי ניתן להחריג, זה לא מיועד לפנסיה (למרות שחכם כן לשמור ולהשתמש בזה בפנסיה).

אהבתיאהבתי

תודה רבה על התשובה.

ביום שנרצה למשוך את הכסף מהפנסיה / השתלמות, איך לדעתך צריך לדווח על זה במידה וחלק מהשנים דיווחת על הכנסות אלה וחלק מהשנים לא? מנחש שאם יעשו בדיקה הם יזהו שבפועל נכנס יותר כסף ממה שדווח כי הרי על חלק מהשנים דיווחת, ואז איך אפשר להסביר את המצב?

אולי אני לא בכיוון, פשוט קצת מבולבל

אהבתיאהבתי

יש פה איזה ניואנס מעניין.

אם החוק אומר שצריך לעשות 402b (שזה דיווח שוטף, ובפדיון רק על הרווחים), אז זה לא משנה אם בשנים שעברה עליהם התיישנות דיווחת בצורה אחרת. זה כאילו השמטת הכנסות באותם שנים, אבל מכיוון שחלה התיישנות אין השפעה עליך.

עם זאת לא הייתי מנצל את הפתח הזה במודע כדי לא לדווח בשנות ההפקדה וגם לדווח רק על הרווחים בשנות הפדיון. נשמע לי מתכון לאסון, אם חד פעמית מחליטים לעבור, אז מילא, וכמובן לוקחים סיכון של ביקורת 3-6 שנים אחורה.

אהבתיאהבתי

תודה רבה =]

אהבתיאהבתי

באיזה מקרה אני צריך בטופס 2555 למלא את סעיף 16-18 ב"סקשן" 3 ? תודה רבה לעוזרים

אהבתיאהבתי

אם אתה תושב מס של מדינת ישראל אתה לא צריך למלא את סקשן 3, אלא את 2.

סקשן 3 מיועד רק למי שאין לו תושבות מס רשמית במדינה מחוץ לארה"ב, והוא רוצה לבסס את הזכאות להחרגה על בסיס זמן שהות במדינות זרות.

אהבתיאהבתי

שלום רב, בתוכנת OLT הוא שואל האם אני עונה על ההגדרות של BONA PIDE RESDENCE ואני רוצה להחריג שכר האם התשובה צריכה להיות חיובית?

אהבתיאהבתי

בהנחה ואתה תושב ישראל, אז כן.

אהבתיאהבתי

אני המשכתי בתוכנה של OLT ואז ב STANDARD DEDUCTION הוא נותן 12,200$ על אף שעשיתי MFS?

וכן ממציא לי איזה טבלה שגם מוכיחה כנ"ל? אולי לא צריכים להחריג אם אני לא עובר את הסכום הנ"ל?

אהבתיאהבתי

ה-Standard Deduction של MFS הוא אכן $12,200.

לא הבנתי את השאלה השנייה, את מה לא צריך להחריג? אין בעיה שה-Standard Deduction יהיה גדול מההכנסות שלך.

אהבתיאהבתי

סליחה שאני מטריח, אבל בסוף הוא אומר לי שגיאת NOL האם 'התעלם והמשך'.

רוב תודות על העזרה עד הנה.

אהבתיאהבתי

כן אתה יכול להתעלם מזה, אם היית עסק היית יכול לגרור את ה"הפסד" לשנה הבאה.

אהבתיאהבתי

תודה על הסבלנות, למה נחשב דמי פגיעה בעבודה וקצבת הנכות שאחרי זה האם אפשר לרשום את זה בשורה 1?

אהבתיאהבתי

זה לא יכול להיות בשורה 1 כי זה לא משכורת.

הייתי שם את זה תחת Other income בשורה 8 של גליון 1.

אהבתיאהבתי

שלום, בדוח של 2018 רשמת את הדברים הבאים לגבי פנסיה:

לגבי קרן פנסיה מדובר בסכומים שבשדה 248/249 פחות הסכום בשדה 45/86

השנה לא רשמת לגבי החלק האחרון של להפחית את הסכום בשדה 45/86. ממה נובע ההבדל השנה? באופן כללי מה המשמעות של שדה 45/86?

תודה מראש!

אהבתיאהבתי

ההסבר של 2019 הוא הנכון. אני כבר מתקן את 2018.

המשמעות של השדה 45/86 הוא חלק העובד בהפקדות הפנסיוניות השונות.

בעבר חשבתי שיש כפילות מסוימת איתו ושאר השדות ב-106 אבל זה לא היה נכון.

אהבתיאהבתי

תוכל לפרט מדוע החלטת דווקא השנה לכלול את הקרן השתלמות והפנסיה?

והאם זה לא יהיה בעייתי אם רק משנה מסויימת תתחיל לדווח עליהם?

אני כמוך, עד היום דיווחתי בלי, ומתלבט אם להתחיל.

אהבתיאהבתי

שלוש סיבות:

1. זו הנטייה של הרבה מיועצי מס ארה"ב שפועלים הארץ

2. סעיף 402b לפקודה (שמסדיר תוכניות פנסיה בחסות המעסיק) הרבה יותר ברור ונותן וודאות מסעיף 409A (שמאפשר דחיית מס)

3. ראיתי שגם עם הכללת ההפקדות אני עדיין לא חייב במס. נכון שזה מאפשר לי פחות גמישות עם תכנוני מס אחרים (כמו פדיון קרן השתלמות וכו').

לגבי הבעייתיות של המעבר, אני בעיקר בונה על זה שלא הייתי חייב במס בלאו הכי, אז גם אם אעבור ביקורת, לא יהיה קנס ומסים נוספים.

אהבתיאהבתי

שלום ותודה רבה על הפוסט המציל הזה!

האם ישנה התייחסות לpart 3 בטופס 2555? אשמח לדעת מה למלא שם

אהבתיאהבתי

אין התייחסות כי הפוסט מניח שמדובר בתושב ישראל, ולכן צריך למלא רק את חלק 2 ולא את 3.

אהבתיאהבתי

הי!

תודה על האתר המסודר והברור!!!!

קיבלתי מקרן קמח הלוואה ללימודים במשך 3 שנים ולאחרונה הם הפכו אותה למענק.

מתי לדווח עליה? והאם צריך? ואיך בדיוק?

תודה ענקית ענקית

אהבתיאהבתי

צריך לדווח עליה כהכנסה בשנה שנסלח החוב (בגובה החוב שנסלח).

מדווחים תחת Other Income ב-Schedule 1

אהבתיאהבתי

אני כותב את השאלה כאן, כי כאן מצורפת הדוגמא.

ראיתי שבשורה 1, אתה מכניס את המשכורת המלאה ויש בה 5,448 דולר שלא החרגת בטופס 2555, האם מדובר בפנסיה ואתה בחרת כן לדווח על זה?

אני מנסה להבין אם אני רוצה לבחור בשיטה של לא לדווח על הפקדות לפנסיה (אלא בעוד כמה עשורים רק על הפדיון), אז בשורה 1 להכניס את אותו השכר שהחרגתי ב2555?

בנוסף מנסה להבין את משמעות הניכוי הסטנדרטי. אם בדוגמא שצירפת הרווחת 5,448 דולר שלא עברו החרגה, לא תצטרך לשלם עליהם מס?

שואל כי לפי החישוב מהמחשבון שלך, על שכר של כ4000$ שלא הוחרג, יצא לי חוב.

תודה רבה!!

אהבתיאהבתי

אכן מדובר בפנסיה שלא הוחרגה.

אכן, אם אתה בוחר בגישה של לדווח רק בפדיון, הסכומים שמוחרגים והסכומים בשורה 1 זהים.

בהנחה ויש $5,448 שלא מוחרגים אכן לא תשלם מס מכיוון שהניכוי בסטנדרטי ($12,200) מוריד את ההכנסה ל-0.

תעדכן בבקשה מה בדיוק הזנת איפה כדי שאוכל לבדוק את המחשבון. המחשבון מתחשב בניכוי סטנדרטי, אני נוטה לחשוב שיש לך $4,000 הכנסה מעבר לניכוי.

אהבתיאהבתי

תודה רבה על התגובה!

מדובר במחשבון של 2017 (כי אני ממלא גם את הדוח הזה בשביל גילוי מרצון).

אם תרצה, אוכל להגיב גם שם כדי שיהיה מסודר.

יכול גם לשלוח לך למייל את הקובץ עם מה שמילאתי.

בכל אופן, עכשיו תיקנתי את הסכומים והחרגתי גם את הפיצויים והקרן השתלמות.

לגבי פנסיה היה כתוב בהנחיות שלך להכניס תחת השדה של "הכנסות נוספות רגילות"

אני רווק, שכר עבודה של כ26,000$ אין רווחי הון ואין דיבידנדים, לבסוף יצא שכר פנסיה של 1760$.

לבסוף יוצא חוב של 492$

אהבתיאהבתי

היי

על איזה עמודה אתה מסתכל כשאתה רואה את החוב?

אצלי אם אני מזין את מה שאמרת, אני מקבל $0 חוב בעמודה של החרגת שכר (עמודה L), וחוב של $2,104 בעמודה של זיכוי מס זר (עמודה N) (במקרה של Single).

זה המחשבון למען הסר ספק:

https://docs.google.com/spreadsheets/d/1hiatqSWVNbm34hfgv4z8J8kQSVRfuH6DhxRinxjmQfA/copy

אהבתיאהבתי

אכן כך. ואם אני מוסיף מס ששילמתי אז זה יורד לכמה מאות דולרים.

אז החוב הנ"ל בעמודה N של זיכוי מס זר, מה הוא אומר? איך מתקשר עם הניכוי הסטנדרטי?

אהבתיאהבתי

נשמע שאתה צריך לקרוא את הפוסט הזה

אהבתיאהבתי

הבנתי 🙂 תודה רבה!!

אהבתיאהבתי

בחלק על ה"העברת נתונים לטופס 1040" נראה שיש טעות במשפט:

"במקרה שלנו, את הערך שרשמנו בשורה 18 של טופס 2555 נעתיק לגליון 1 שורה 8 (Other Income)" במקום שורה 19 כתבת שורה 18 שזו שורה ששייכת לעניין אחר.

אהבתיאהבתי

האמת שזה צריך בכלל להיות שורה 45 (ולא 18 או 19).

תודה על ההארה!

אהבתיאהבתי

אהלן לגבי טופס 2555 בשורה 12 , אם התחתנתי באוגוסט 2019 ועברתי לגור ביחידת דיור אצל ההורים של אשתי ואנחנו נשואים המגישים ביחד שנינו אזרחים אמריקאים, לכתוב שבן הזוג גר איתי מהתאריך שבו התחלנו לגור יחד דהיינו מאוגוסט 2019? לפני כן היא גרה אצל ההורים שלה ואני גרתי בשכירות.

שאלה נוספת לגבי שורה 5 כיוון שאנחנו גרים ביחידה שמיועדת לשכירות אך לא משלמים שכירות סימון של גרים בשכירות הוא הגיוני?

עוד דבר כיוון שבטופס 2555 אפשר לכתוב רק מעסיק אחד עיקרי וניתן בשורה 23 להוסיף הכנסות נוספות האם הגיוני להכניס שם הכנסות ממעסיקים נוספים ולציין זאת ב statement ? (זה נח לעשות ככה בOLT)

אהבתיLiked by 1 person

1) תכתוב בדיוק את זה שאשתך גרה איתך מאז החתונה באוגוסט 2019.

2) אני לא רואה בשורה 5 משהו שמתייחס לשכירות.

מניח שהתכוונת לשורה 11, כן אין בעיה חסמן שם מגורים בשכירות.

3) אכן רושמים את המעסיק העיקרי אבל בשורה 19 ממלאים את כל ההכנסות מכל המעסיקים. שורה 23 לא רלוונטית.

אהבתיאהבתי

אכן רפרפתי ולא שמתי לב מדובר על שורה 11. תודה רבה!

אהבתיאהבתי

מה אתה ממליץ לכתוב בשורה 15b ?

CITIZENSHIP CERTIFICATE נשמע לך סביר?

אהבתיאהבתי

לא התייחסתי לזה בפוסט?

להשאיר ריק.

אהבתיאהבתי

לא הצעת מה לכתוב רק תרגמת את השאלות . ב olt לא ניתן להשאיר ריק .

אהבתיאהבתי

תנסה נקודה או מינוס

אהבתיאהבתי

תודה רבה! רעיון מקורי.

אהבתיאהבתי

היי המתורגמן, תודה רבה לך על מה שאתה עושה.

הכל כתוב בצורה מאוד מובנת (שוב תודה), אבל משהו בדוגמא של המספרים לא מסתדר לי.

השכר בטופס 106 הוא 150,705 שקלים שהם 42298$, שזה הסכום להחרגת שכר. הבנתי שהמספר בשורה 1 (בטופס 1040, שבדוגמא שהבאת היה 47,746) גדול מהמספר בשורה 7a בגלל שהוא מגלם בתוכו את כספי הפנסיה שאינם ניתנים להחרגה. עד כאן הכל טוב ויפה. השאלה זה איך הגעת למספר 47,746? אני חשבתי שזה אמור להסתמך על 179,964 שקלים (שהם 50,552$). האם אני מפספס משהו?

אהבתיאהבתי

תודה רבה על תשומת הלב!

ערכתי את הפוסט בהתאם

אהבתיאהבתי

היי המתורגמן,

להלן ציטוט:

"צריך לציין על אותה שורה שמקור הכסף הוא ממס זרם תחת ראשי התיבות: FEC".

השאלה היא מה אופן הכתיבה? ידנית עם עט? או שאפשר לערוך בצורה ממוחשבת כלשהי? כי אצלי החלק הזה הוא בלתי ניתן לעריכה.

תודה רבה!

אהבתיאהבתי

ממליץ מאוד להשתמש בתוכנה כדי למלא, רובן עושים את זה עבורך.

אני משתמש בolt.com והוא ממלא לי אוטומטית את הFEC.

אם אתה ממלא במחשב את הPDF, תוכל להשתמש באופציה של sign & fill של acrobat reader בשביל להוסיף תיבת טקסט.

אהבתיאהבתי

קודם כל תודה רבה על כל העזרה, זה בהחלט עוזר לעשות סדר בכל הבירוקרטיה.

אני ממלא את הטופס דרך התוכנה של OLT אז דברים נראים קצת אחרת.

הבנתי שגם אתה עושה בה שימוש, אז אשמח אם תוכל לחדד את הדברים הבאים:

בסעיף Foreign Employer Compensation Amount – אם החלטתי להכניס את הפנסיה וכו',

אז אני מכניס גם את השכר מהמעביד מטופס 106 – כלומר סעיף 172,158 וגם את סעיף 249,248?

ובמידה ואני עושה זאת, זה אומר שלא אוכל להחריג את הכסף הזה בטופס 2555? אם כן,

זה אומר שאהיה חייב במס לאמריקה על הסכום הזה?

בסעיף Foreign Pension Received, אני לא אשים כלום אם כך?

Taxable Foreign Pension Amount – זה נראה לי סעיף קצת טריקי, מה המשמעות שלו מבחינתנו?

המון המון תודה מראש!

אהבתיאהבתי

נכון, אתה סוכם את 158/172 עם 248/249 ואם יש לך קרן השתלמות אז גם את 218/219 כפול 0.075.

את ההפקדות לפנסיה אתה לא יכול להחריג באמצעות 2555 (זה כתוב במפורש בהנחיות ל-2555). את ההפקדות להשתלמות, לדעתי, ניתן להחריג.

זה לא אומר שתהיה חייב במס, אלא שזה חשוף למס. תצטרך לבחור אם לעשות זיכוי מס זר או החרגת שכר.

ב-Foreign Pension Received אכן לא שמים כלום.

גם בסעיף השני שציינת לא שמים דבר (זה מיועד לאנשים שמקבלים תשלומי פנסיה ישירות מהמעסיק שלהם – מה שלא קורה בארץ).

אהבתיאהבתי

היי,

תודה רבה על המענה המפורט 🙂

רק לא בטוח שהבנתי לגבי ההפקדה לפנסיה. אז אני לא יכול להחריג באמצעות 2555,

שהוא בעצם החרגת שכר. אז אמרת שאני לא בהכרח חייב במס, ואצטרך לבחור בין זיכוי מס זר

או החרגת שכר. אבל האם החרגת שכר זה לא טופס 2555? אז כאילו נשמע שאני חייב להשתמש

בטופס של זיכוי מס זר שמהמאמר שצירפת, נשמע שהוא נוראי למדי 🙂

האם לא הבנתי נכון ויש דרך פשוטה יותר לטפל בהפקדות לפנסיה? (תכל'ס אצלי זה ביטוח מנהלים,

אבל להבנתי זה אותו דבר)

ואם אכן יש רק את הדרך הנוראית והארוכה, כמה סיכון לדעתך אני לוקח אם אני לא מציין את זה?

מתנצל על החפירה ושוב תודה רבה רבה, המשך שבוע נפלא,

גיא

אהבתיאהבתי

אם ההפקדות שלך לפנסיה פחות מהניכוי הסטדנרטי ($12,200 לרווקים לשנת 2019, כפול לזוגות), אז לא תהיה חייב במס ואז אתה לא חייב להשתמש בכלל בטופס לזיכוי מס זר כדי להקטין את חבות המס.

המהדרין ימלאו בכל מקרה את טופס 1116 כדי להעביר מסים שלא נוצלו לשנה הבאה. אך שים לב שההחרגה גם מקטינה את המסים ברי הזיכוי שלך.

אם למשל הכנסות מעבודה $50,000 והפקדות לפנסיה עוד $10,000, ושילמת בישראל $18,000 מסי הכנסה, ועכשיו באת והחרגת את ה-50,000 אז המסים קטנים לפי היחס בין מה שלא החרגת לסך ההכנסה (כלומר, 10,000 לחלק ל-60,000 או שישית), ונשאר לך בעצם רק $3,000 מסים זרים שתוכל להעביר לשנה הבאה. שיקול שלך אם להסתבך עם הטפסים הללו או לא, אוכל להדריך אותך כאן איך למלא את זה ב-OLT.

אם הם יותר מהניכוי הסטנדרטי, אז בוא נעשה את החישוב ברשותך ונראה כמה יוצא.

אין סיכון בלא לדרוש זיכוי מס זר, זאת הטבה/זכות שלך, לשיקולך אם לנצל אותה או לא.

אכן הפקדות לביטוח מנהלים שקולות להפקדות לפנסיה בהיבט הזה.

אהבתיאהבתי

שמע אתה מלך, באמת שלא מובן מאליו שאתה משקיע מזמנך, אז שוב רוצה להודות לך.

אני מרגיש קצת בור ואולי בגלל שזה אחרי יום עבודה, אבל אשמח לעשות sanity check שהבנתי מה אתה אומר:

בנוסף לטופס 2555 שמאפשר לי להחריג את השכר כל עוד הרווחתי פחות מ100 ומשהו אלף דולר לשנה,

יש עוד "פטור" של סביבות ה12 אלף דולר לשנה של ניכויים סטנדרטים. ואם במקרה ההפקדה לביטוח מנהלים

הייתה קטנה מהסכום הזה, אזי אני לא צריך למלא עוד טפסים (כלומר רק 1040 ו2555), נכון?

במידה וההפקדה הייתה יותר מ12 אלף דולר של הניכוי הסטנדרטי, אז למרות שהשכר מהעבודה שלי תופס בהחרגה, אז דווקא כן אהיה חייב למלא טופס נוסף של זיכוי מס זר, כדי לא להיות חייב על כספי הפנסיה במס, נכון?

אבל תכל'ס, מאיפה ה IRS יודע שהסכום של הפנסיה, שהוספתי לסכום של המשכורת מהעבודה, הוא לא חלק מהמשכורת שלי? (או שזו שאלת קיטבג והם לא יודעים אלא אם הם עושים audit 🙂 )

בנוגע לסיכון, הכוונה היא שאם נגיד שנה הבאה ההפקדה לביטוח מנהלים/פנסיה תעלה על 12 אלף דולר,

אבל עדיין הסכום הזה + השכר יהיה קטן מ100 אלף דולר, ואחריג את המשכורת + הפנסיה בעזרת 2555, האם אני לוקח "סיכון" מהותי?

שוב המון תודה מראש וחג שמח 🙂

אהבתיאהבתי

מלך אתה בעצמך!

אתה עדיין תצטרך את Schedule B בנוסף לטפסי 1040 ו-2555 כדי להצהיר אם אתה מחויב בהגשת FBAR או לא.

נכון רק שים לב שהחרגת השכר מקטינה לך את המס הזר הזמין לפי היחס בין מה שהוחרג לסך ההכנסה. במקרים מסוימים עדיף פשוט לעשות זיכוי מס זר על הכל ולוותר על ההחרגה. אם מוותרים על ההחרגה לא ניתן לחזור ולעשות זאת במשך 5 שנים, ולכן צריך לשקול קדימה.

תוכל להיעזר במחשבון לראות איזו שיטה עדיפה (את ההפקדות לביטוח מנהלים תשים ברובריקה של "הכנסות נוספות רגילות").

ל-IRS אין מושג מכלום, הם סומכים עליך עד שאתה נבחר לעבור ביקורת (בממוצע 1.2% מהנישומים עוברים ביקורת בשנה מסוימת, כאשר הסיכוי עולה עם ההכנסה). אני לא הייתי מדווח משהו שלא הייתי יודע להסביר בביקורת.

לא אתייחס לסיכון של מהלכים כאלה. אני מדווח רק דברים שאדע להסביר בביקורת פוטנציאלית.

אהבתיאהבתי

תודה על המענה המהיר 🙂

לגבי Schedule B, כבר הגשתי את ה FBAR, ועברתי על המדריך שכתבת ונראה שזה עבור דיבידנדים והשקעות,

אבל במהלך 2019 היה ברשותי רק ביטוח מנהלים, האם אני אמור לבקש מחברת הביטוח להנפיק עבורי את הטופס 867 הזה? כי לא ברור לי אם זה רלוונטי עבורי.

בתקווה שזו הפינה האחרונה כי ה15 לאוקטובר קרב במהירות 🙂

שוב תודה רבה על כל העזרה וחג שמח!

אהבתיאהבתי

זה שכבר הגשת את הFBAR לא רלוונטי, אתה צריך למלא Schedule B ולו בשביל למחא שם שאתה חייב במילוי FBAR גם אם אין לך דיבידנדים וריבית.

מהביטוח מנהלים אתה לא צריך לבקש דבר עבור הדוח השנתי.

אהבתיאהבתי

תודה רבה על הכל!

אני נושא תפילה שלא אתקל בעוד הנפצות ואוכל סוף סוף לסיים עם הדו"ח הזה 🙂

חג שמח והמשך סופ"ש נעים!

אהבתיאהבתי

חג שמח!

אהבתיאהבתי

היי המתורגמן,

אולי תוכל לעזור לי להחליט מה לדווח לגבי הכנסה מעבודה.

בטופס 106 שלי (משכורת צהל בקבע) יש את שדה 172/158, הבעיה היא שהוא לא מסתדר לי עם המספרים: עשיתי (ידנית עם אקסל) סכום של המשכורות שלי, ויצא ברוטו גבוה מהשדה הנ"ל (ב-600 שקל), ונטו נמוך (ב-4000 שקל). חשבתי שאולי אפשר לאזן את זה עם שדות נוספים מהטופס (כגון החזר הוצאות, או הפרשי שכר / קצבה ש"ק, שזה 2 שדות שמופיעים לי מייד אחרי 172/158) אבל זה גם לא מסתדר.

הנטייה שלי היא פשוט לדווח את מה שיש בשדה 172/158 (ובנוסף את ההפרשות לקרן ההשתלמות, תגמולים, פנסיה תגמולים ופיצויים, שזה שדה 248/249 והשדה של קרן ההשתלמות). הסיבה שאני מתלבט היא כי אני לא יודע עד כמה הם דייקנים שם, ופה מדובר על סטייה של מאות / אלפי שקלים.

אהבתיאהבתי

בביקורת (שלא תדע) הם יבקשו ממך את ה-106, ולכן הייתי מסתמך עליו.

מה שכן, לפעמים יש הכנסות פטורות כמו תשלום לחבר/ועד או משהו כזה, שהן פטורות בארץ אבל לא פטורות בארה"ב, ואמורות להשתקף ב-106 שלך.

אם יש לך כאלה, הייתי מוסיף אותם ל158/172.

הם די דייקנים, אבל אני לא מכיר מישהו שמשתמש בתלושי שכר בשביל לדווח כשיש את ה-106.

אהבתיאהבתי

היי המתורגמן,

יש לי כמה שאלות:

1) לגבי שורה 4a של טופס 2555 (כתובת מעסיק זרה). המעסיק שלי הוא צהל. איזה כתובת אני אמור להכניס שם? של הבסיס? הרי לא הבסיס אחראי על המשכורת שלי.

2) לגבי שורה 5, אני מזין e (other). השאלה היא מה לכתוב בפירוט? State employee? Soldier?

3) לגבי שורה 6, אני רוצה להגיש במסגרת תוכנית גילוי מרצון, ולכן אני מתלבט בין a & b. יש צד להגיד שלא מילאתי לפני 2019 (כי בפועל אני ממלא עכשיו) ויש צד להגיד שכן (כי אמנם אני ממלא עכשיו אבל זה רטרואקטיבית על שנים עברו). מה דעתך?

4) לגבי שורה 12, תוכל לחדד למה הם מתכוונים? מצד אחד המשפחה שלי איתי מחוץ לארה"ב, מצד שני אני לא גר איתם באותו הבית (אלא בדירה שכורה, לבד). אני אמור למלא שאני גר לבד?

5) לגבי שורה 15b, להשאיר אותה ריקה? אזרחות אינה סוג של ויזה? ראיתי בדוגמא למילוי שמזינים ב-c "לא" (כלומר הויזה לא הגבילה), וב-b השארת ריק. זה לא נראה לי הגיוני, אלא אם כן כשסימנת "לא" ב-c הכוונה הייתה "זה לא רלוונטי".

6) לגבי שורה 24, ראית שלא מילאת אותה בדוגמא. האם אמורים למלא אותה?

אהבתיאהבתי

1) תרשום את הכתובת של מופת שמופיע לך על תלוש השכר.

2) Military

3) מה שהם שואלים זה מה מילאת בדוח של 2017 ו-2018. אם אתה מתכוון להשתמש בטופס 2555 בדוח של 2018, תרשום שם 2018.

4) לפי ההנחיות:

אם סימנת לא בשורה 12a, אז אין מה למלא ב12b. הכוונה בגרים איתך בישראל, זה באותו בית. לכן התשובה ל-12a עבורך צריכה להיות לא.

5) תמלא כמו שמילאתי. אין פה הגיון, התוכנה מחייבת לסמן את אחת הרובריקות.

6) אמורים למלא אותה.

אהבתיאהבתי

היי,

לגבי שדות שאמורים להיות ריקים (כמו 15a & 15b) – התוכנה לא מאפשרת לי להשאיר אותם ריקים. אני חייב להזין שם משהו. מה הדבר הנכון להזין? Not Relevant?

אני יודע שאתה לא מחריג שכר ולכן לא אוכל לשאול אותך מה שמת שם, אבל מה אתה שם במקרה של שדה שאינו רלוונטי?

אהבתיאהבתי

אפשר להזין N/A או מה שאתה הצעת

אהבתיאהבתי

היי,

תודה רבה על כל העזרה!

אני משתמש ב-olt, והכנסתי שם שני טפסי 2555 (עבורי ועבור אשתי). הטפסים שלהם נראים כמו מה שחשבתי בעצמי,

אבל בנספח 1 יש משהו מוזר – סעיף 8 שם יותר גבוה מהסכום של שני טפסי 2555 ביחד (בערך 150 דולר יותר) ואז סעיף 9 הוא אפילו יותר גבוה – הוא שווה לכל ההכנסה שלי, כולל הפנסיה שאותה לא הכנסתי ב-2555.

יש לך מושג למה זה?

אם לא אשאל את שירות הלקוחות שלהם.

אהבתיאהבתי

לא יכול לחשוב על סיבה, מעבר:

1. טעות בהקלדה איפשהו

2. טעות בתוכנה שלהם (היה מקרה שכבר פניתי אליהם כי המעבר מ-8621 ל-1040 לא היה כמצופה)

אשמח שתעדכן את חברי הפורום בבירור שלך מול שירות הלקוחות

עריכה: מחשבה אחת, תבדוק אם הוא מילא משהו בחלקים 6 ו-8 של טופס 2555

אהבתיאהבתי

זה פשוט הסתדר, לא ברור לי למה. כנראה שאחד הטפסים שהצגתי לא היו הגרסה הכי מעודכנת

אהבתיאהבתי

מעולה. ממה שאני זוכר הוא גם לא מעדכן שינויים שעשית בטפסים, עד שאתה לא לוחץ על כל כפתורי האישור/Done וחוזר לתפריט הראשי.

אהבתיאהבתי

היי המתורגמן,

בשנת 2017 הייתי חייל בחובה, כמו גם בחלק מ-2018.

עבור הזמן הזה הצבא לא הנפיק לי טופס 106. התקשרתי למופת והם אמרו שזה בגלל שלא שילמתי מס.

הנטייה שלי זה לסכום את תלושי המשכורת שלי ולהשתמש בסכום זה כהכנסה שלי מצהל.

אצטרך גם להוסיף את ההכנסה שלי מעבודה אחרת שעבדתי בה במקביל לצהל בסופי שבוע (אני כרגע בתהליכים מולם להוציא טופס 106).

האם אני חושב נכון?

אהבתיאהבתי

אין דבר כזה מעסיק שלא מנפיק 106, לא משנה כמה מס שילמת או לא שילמת. אם הם פועלים אחרת הם עוברים על חוקי המדינה. אגב אח שלי היה בקבע וקיבל 106 עם אפס מס. תחפש מישהי בשם עמליה רם בפייסבוק, היא תוכל לעזור לך למצות זכויות של אנשי קבע.

אם אתה לא מצליח למצות מולם את העניין עם ה106, אז בלית ברירה תסכום תלושי שכר, אבל קח בחשבון שאם תהיה ביקורת הIRS ירצו לראות 106.

אכן צריך לסכום את ההכנסות משתי המקומות כדי לקבל הכנסה כוללת.

אהבתיאהבתי

היי המתורגמן,

סיימתי למלא את 1040, 2555, ו-Schedule 1 לשנת 2019 ידנית.

כשאני עושה את זה עם התוכנה אני נתקל בבעיה.

לפי מה שאני יודע צריך לדווח בשורה 1 של 1040 את ההכנסה, כולל הפקדות המעסיק לפנסיה ולקרן ההשתלמות.

ואילו בשורה 19 של 2555 צריך לדווח רק את ההכנסות, כי לא ניתן להחריג את ההפקדות הנ"ל.

דרך האתר מילאתי במקום המתאים של 2555 את ההכנסות (לא כולל הפקדות).

השאלה היא איפה באתר אני מזין את ההכנסות כולל ההפקדות.

חשבתי לשים את זה תחת "Foreign Employer Compensation/Pension (not reported on W-2/1099-R) – FEC", אבל זה לא מסתדר לי.

הסכום שאני שם, נסכם כהכנסה. למשל אם אני מכניס שם ב-2555 משכורת של 30000, וב-FEC אני שם 37000 (שזה המשכורת + ההפקדות כאמור), המספרים לא מסתדרים כי המספרים הנ"ל נסכמים להכנסה של 67000.

אהבתיאהבתי

יהיה קשה לי לעזור בלי לראות מה אתה מזין איפה.

תוכל להעלות צילומי מסך של העיודים הרלוונטיים שאתה ממלא, וגם איך נראה טופס 2555 לאחר שאתה ממלא?

תוכל להשתמש בשירות העלאת תמונות כמו imgur או imbb כדי לצרף בהודעה שלך לינק לתמונות.

אהבתיאהבתי

היי,

יכול להיות שהבנתי מה הייתה הבעיה.

בכל מקרה אני יעלה את צילומי המסך כדי לוודא שהבנתי נכון

הנה הצילום מסך של ה-FEC:

https://ibb.co/5Lkmy3T

והנה צילום מסך של טופס 2555 שהיה לי (כששאלתי את השאלה):

https://ibb.co/k0sHt84

והנה צילום מסך של טופס 2555 שיש לי עכשיו (מקווה שעכשיו הוא נכון).

https://ibb.co/pr2wB6y

מה שבעצם קרה זה שמילאתי את טופס 2555 לפני ה-FEC, ואז לא הבנתי למה נוספו לו עוד 37000 (ולא פתחתי את הדף של טופס 2555 שוב, אם הייתי פותח הייתי רואה שיש שם שורה נוספת שכתוב עליה "From Fec").

אחרי שהבנתי, מחקתי את הרשומה המקורית של טופס 2555 (זו שיצרתי בעצמי) והשארתי רק את זו שבאה מה-FEC (אבל ערכתי אותה, כדי שהסכום לא יכיל את ההפקדות מעסיק לפנסיה ולקרן השלתמות. כלומר מ-37000 שעבר אוטומטית, ערכתי ל-30000).

אהבתיאהבתי

כיף לשמוע שפתרת את העניין, ותודה על השיתוף

אהבתיאהבתי

היי המתורגמן,

פותח פוסט נפרד לשרשור הקודם – בנוגע לטופס 2555 שורה 15.

OLT מסרב לתת לי להשאיר את שורה 15 ובפרט את

Enter contractual terms or other conditions relating to the length of your employment abroad.

ריק, הוא טוען שזה לא תקין, אבל ראיתי שהשארת את זה ריק אצלך. מה אני מפספס?

ומה אפשר לרשום שם אם חייב? פשוט None? או Work contract?

אהבתיאהבתי

פשוט תשים שם N/A או אפילו נקודה "."

אהבתיאהבתי

בסוף הלכתי על None כי לא הספקתי לראות את תגובתך, נקווה שזה לא יבלבל אותם שם ב IRS 🙂

תודה על הכל ושיהיה שבוע מעולה!

אהבתיאהבתי

היי המתורגמן,

נראה לי שיש טעות קטנה.

ציטוט: "כלומר, ישאר לכם סכום בשורה 7a שונה מ-0 (כמו בדוגמא לעיל)."

במקום 7a צריך להיות 7b.

אהבתיאהבתי

היי המתורגמן,

לגבי רווחים של החשבונות הפיננסיים שלי שמוחזקים אצל הגופים המוסדיים (לדוגמא אם קרן הפנסיה שלי הרוויחה תשואה, או קופת גמל להשקעה וכו'.).

אני מבין את זה כך: לכאורה אפשר לדווח בעת הפדיון של כספים מהחשבון, או לחלופין לדווח בכל שנה על הרווחים של הקרן (הגישה המחמירה יותר שאם נבחר בה קרוב לוודאי שנשלם מס כל שנה). בכל זאת, נניח ומישהו בוחר השיטה הזו – איך הוא מדווח? איפה הוא שם את ההכנסה הזו? כחלק משורה 1?

אהבתיאהבתי

לא כחלק משורה 1 כי זה לא הכנסה מעבודה.

הייתי מדווח את בשורה 8 של Schedule 1 ובהערות כותב משהו בסגנון של annual profits from pension fund.

אך כאמור, מאוד לא ממליץ על הגישה הזו.

אהבתיאהבתי

ומה לגבי קופת גמל להשקעה?

זה מין הכלאה. כי זה לא מוצר פנסיוני, אבל כן מקבלים עליו תשואה, אבל זה לא בדיוק ריבית או דיבידנד.

האם גם שם שייך לדווח רק בפדיון? ואז מדווחים גם על הרווחים של הקרן?

זה קצת מוזר לי. הרי בהנחה שלא מושכים את כל הקרן, על איזה רווחים בדיוק מדווחים?

הנטייה שלי תהיה להכפיל את הסכום שאני מושך באחוז התשואה שהייתה לי. אבל אני סתם זורק ניחוש.

אהבתיאהבתי

קופת גמל להשקעה היא PFIC, והחוקים מאוד ברורים למדיניות המיסוי.

בPFIC יש לך בעצם בחירה בין דיווח בפדיון לדיווח שנתי, כשהדיווח השנתי עדיף בהרבה (והימנעות מהשקעה ב-PFIC עדיפה על שניהם בסדר גודל).

כתבתי כאן על חישובי מס בפדיון של PFIC, וכתבתי כאן על חישובי מיסוי בדיווח שנתי רציף של PFIC.

אוסיף גם שאם השווי של כל ה-PFIC ברשותך עולים מעל$25,000 אם אתה מגיש כיחיד ו$50,000 כזוג, אתה חייב לדווח כל שנה על הצבירה שלך (בדומה לFBAR, רק שזה קורה כחלק מהדוח השנתי, ואתה צריך לדווח גם אם אין לך חובת הגשה באותה שנה).

אהבתיאהבתי

היי המתורגמן,

לגבי הפקדות מעסיק.

גיליתי שיש פער בין הנתונים בטופס 106 (שם זה מחושב לפי אחוז מהכנסה שנתית מבוטחת) לבין הנתונים מהדוחות של הקרן פנסיה (שם חישבתי לפי סכום ההפקדות). הפער נובע מזה שבטופס 106 זה מחושב לפי הכנסה שנתית מבוטחת, ובגלל שזה שנתי זה לא מדוייק.

הפער הוא לרעתי, כלומר המעסיק דיווח שהוא הפקיד יותר ממה שהוא הפקיד בפועל.

זה משנה משהו? לדווח לפי מה שיש בטופס 106?

אהבתיאהבתי

עכשיו נזכרתי ששאלתי שאלה דומה בעבר, וענית לי לדווח מה שיש בטופס 106 כי הוא זה שמבקשים לביקורת.

אהבתיאהבתי

תדווח לפי מה שיש ב106, אבל אם יש טעות של המעסיק הייתי דואג לתקן את זה בהקדם. כשאתה יוצא לפנסיה זה עלול להשפיע לך על המיסוי בישראל (לרעתך).

אהבתיאהבתי

תוכל לפרט בבקשה?

מה הכוונה ב-"כשאתה יוצא לפנסיה זה עלול להשפיע לך על המיסוי בישראל (לרעתך)".

באיזה אופן זה יהיה לרעתי?

אם זה רק העניין שפשוט הפרישו לי קצת פחות כסף ממש שציינו בטופס 106 – לא מדובר על מספיק כסף שזה יהיה שווה את הזמן והכאב ראש. האם התכוונת רק לזה?

אהבתיאהבתי

אם למשל היית ממש על הקצה בין הפקדות לקצבה מזכה וקצבה מוכרת, אז ההפקדה החסרה פשוט מעולם לא נרשמה כקצבה מוכרת, ולכן לא תקבל את הפטור ממס על החלק של הקצבה שנובעת ממנה.

מסכים שיש סיכוי טוב שזה שולי.

אהבתיאהבתי

היי המתורגמן,

במקביל לצהל עבדתי בעבודה נוספת, ועכשיו קיבלתי מהם את הטופס 106.

הוא נראה קצת מוזר, תוכל לעזור לי לחלץ ממנו את הנתונים?

להלן תמונה שלו:

https://ibb.co/fCMsBWq

לכאורה ההפקדות מעסיק זה 2146 שקלים, אני רק לא בטוח לגבי המשכורת.

האם זה השדה שבקוד 158 (ששם יש 25359 שקלים)? לא נראה לי סביר.

האם זה מה שיש ב"סהכ שכר ותלומים"? שזה 38633? אם כן מה לגבי השעות הנוספות, מאמץ מיוחד או אירוע מסויים? מתעלמים מזה?

הערה: אני מחריג שכר, ללא זיכוי מס זר.

אהבתיאהבתי

אכן מה שבסה"כ שכר ותשלומים זה הסכום שדורש דיווח + הפקדות מעסיק. הנתון על שעות נוספות הוא לידיעה בלבד והוא נכלל בשדה 158.

אהבתיאהבתי

שלום רב,

אני מתגורר עם משפחתי בארה"ב מספר שנים(אני נחשב תושב מס לעניין החוק האמריקאי). במהלך שנת 2020 קרו מספר דברים:

1. בוטלה התושבות הישראלית שלי.

2. רכשנו בית בארה"ב.

3. לצורך רכישת הבית פדינו קרן השתלמות בישראל (כבר עברו מעל 6 שנים מאז פתיחת הקרן).

4. לצורך רכישת הבית פדינו גם את קרנות הפנסיה שלנו (שילמנו מס של 35% על הפדיון בישראל).

שנה שעברה הגשתי את דוח המס האמריקאי שלי באמצעות תוכנת turbotax. רציתי לברר איך ניתן באופן פשוט לדווח בגין מימוש קרן ההשתלמות וומימוש קרן הפנסיה לתוך המערכת כדי שהתוכנה תבצע את חישוב המס הרלבנטי. קראתי באתר שלך כי ישנם מספר גישות לדיווח קרן ההשתלמות והפנסיה והאופציה היחידה שלי כנראה היא לדווח על הפקדות המעסיק והרווחים. כמו כן, איך אני מדווח על סכומי המס ששילמתי בישראל על קרן הפנסיה?

אודה אם תוכל לכוון אותי איך להתחיל ואיזה נתונים להוסיף איפה על מנת שאוכל לדווח באמצעות התוכנה.

המון תודה

אהבתיאהבתי

שלום וברוך הבא

האמת שכשמדובר באנשים שעשו הגירה והפכו להיות תושבי ארה"ב, אין כל כך ברירה. ארה"ב לא מכירה בהפקדות של המעסיק ורווחים שנמברו לפני המעבר כבסיס ומחייבת לדווח על שניהם הגם שקרו לפני קבלת התושבות האמריקאית.

אז כן, תצטרך לדווח על החלק היחסי מהפדיונות שהם משויכים להפקדות המעסיק ורווחים (כלומר כל הצבירה שנמשכה פחות כמה הפקדות שהיו של העובד).

הייתי שם את זה בשורה 8 של Schedule 1 (בתוכנה פשוט תחפש איפה מזינים Other Income) ובהסבר לסוג ההכנסה הייתי כותב Disposition of Former Employer Retirement Accounts.

לגבי המסים ששילמת זה צריך להיכנס לטופס 1116 קטגוריה כללית. תחפש בתוכנה Foreign Tax Credit.

שים לב שלא כל המס ששילמת יהיה בר זיכוי.

ישנה תקרה למס זר שהיא החלק היחסי של חבות המס האמריקאית שלך (לפני זיכויים אחרים), לפי היחס של הכנסות זרות לעומת כלל ההכנסה העולמית.

למשל, אם הרווחת בארה"ב בעבודה $150,000 ומשכת מהקרנות $30,000, וחבות המס שלך בארה"ב היא $20,000 אז התקרה לזיכוי מס זר הוא 30,000 לחלק ל-180,000 כפול 20,000 שזה 3,333 דולר. אתה שילמת (בדוגמא) 35% מתוך 30,000 שזה 10,500 אבל תוכל לנצל רק 3,333 מתוכם.

הנתונים האישיים שלך מן הסתם יתנו חישוב אחר.

צריך לשים לב שרוב התוכנות לא יודעות לעשות אוטומטית את החישוב הזה וזה אחריות שלך לדווח נכון, ולהזין לתוכנה את הערכים הנכונים.

אהבתיאהבתי

תודה רבה על המענה המהיר.

יש לי כמה שאלות עוקבות:

1. הדיווח של קרן ההשתלמות וקרן הפנסיה אמורים להיות בסעיף זהה? או שיש הבדל בסוג הדיווח או בשם שלו?

2. במידה ואין לי את הדוחות של כל השנים הקודמות, האם מקובל לקחת את הדיווח האחרון שבו נמצאים סך הפקדות המעביד והפיצויים מההתחלה והרווחים של השנה האחרונה?

3. בהמרה לדולר ארהב ניתן לקחת שער חליפין ממוצע של שנת 2020?

4. בחישוב המס לזיכוי: בקרן השתלמות כמובן לא שילמתי מס (הפדיון היה אחרי 6 שנים) , אבל בקרן פנסיה שילמתי 35% מסך הפדיון (תגמולי עובד ותגמולי מעביד). האם אני רושם את המס לזיכוי כולו או רק את החלק היחסי שקשור לתגמולי מעביד?

אני אחדד את השאלה: במידה תגמולי עובד 200 שח ותגמולי מעביד 800 שח. (סך הכל שילמתי מס 35% על 1000 ש"ח) – 350 ש"ח. האם אני לוקח בחשבון מס לזיכוי של 350 ש"ח או רק 35% מה 800 ש"ח?

המון תודה

אהבתיאהבתי

בכל מקרה אתה סוכם את שניהם תחת Other Income. השאלה היחידה היא אם אתה רושם שם על הקו מה מקור הכסף, או שאתה מצרף statement ובו מפרט את שתי המקורות השונים וכמה כל אחד מהם תרם לסכום ועל הקו לרשום see statement #X

בדוח האחרון יהיה כתוב לך במפורש כמה הפקדות עובד יש. אם לא אפשר לבקש את זה מהחברה המנהלת. אתה מפחית את הפקדות העובד מהסכום הכללי שנפדה וזה הסכום לדיווח.

לא חושב שירימו גבה אם תעשה כך, אך יותר נכון לקחת את שער ההמרה של יום הפדיון.

רושם בשורה 8 של טופס 1116 את המס הכללי כולו. לאחר כן בהמשך הטופס הוא מטפל באחוז היחסי שמהווה המשיכה מתוך כלל ההכנסות (שבה הוא מן הסתם מתעלם מהפקדות העובד שכן לא דיווחת עליהם כהכנסה).

אהבתיאהבתי

היי,

אם במהלך השנה האחרונה קיבלתי דמי אבטלה כ-3 חודשים ובשאר הזמן עבדתי תחת מעסיק, איך עליי להכניס את דמי האבטלה מביטוח לאומי?

תודה!

אהבתיאהבתי

דמי אבטלה יש לשים בשורה 8 של Schedule 1 (ולסכום אותו עם כל מספר שלילי שמגיע מטופס 2555).

את הערכים משורות 1-8 ב-Schedule 1 סוכמים בשורה 9, ואת הסכום מעבירים לטופס 1040 שורה 8.

אהבתיאהבתי

שאלה על דו"ח 1040X:

אני ממלא בעצמי את הדו"חות השנתיים, כדי לקבל זיכוי ילדים (ACTC).

ב2018, מילאתי את ההכנסות לפי המשכורת ברוטו שבטופס 106 (שדה 158/172) בלי להוסיף את הפרשות המעסיק לקרן השתלמות ופנסיה.

אם אוסיף את זה לדו"ח, אגדיל את הזיכוי בכמה מאות $.

כדי לקבל את זה, אני צריך לשלוח דו"ח 1040X. אין לי בעיה לעשות את זה, אבל האם זה מקובל? האם יש סיבה שאמנע מלעשות את זה?

הרי הטופס הזה יקלט ידנית, האם להטריח את הפקיד בשביל כמה מאות דולרים לא עלול לגרום לאיזו בקורת או משהו?

אהבתיאהבתי

הסיכון שלך הוא שלא יקבלו את זה ואז לא תקבל את ההחזר. אולי גם ביקורת (שתגזול ממך זמן).

מה שכן זה יכול להוביל לפחות במקרה שלך לבהירות לגבי מה הדרך הנכונה להגיש.

שים לב שאם תעשה את זה תצטרך לעשות כך על כל הדוחות העתידיים. לא הייתי מזגזג הלוך וחזור בין שנה לשנה.

אהבתיאהבתי

תודה על התשובה!

מבקורת אינני חושש, ולכן אשלח את הדו"ח המתוקן.

יחד איתו, אשלח גם 1040X לשנת 2019, מסיבה אחרת: הגשתי דו"ח בססטוס "נשואים המגישים בנפרד", בגלל שלאשתי יש ITIN, וגרמה לי להפסיד את מענק הקורונה. עתה כאשר הבעיה הזו נפתרה, אני מבקש לחזור ולהגיש דו"ח מאוחד, ולהרוויח עוד כמה מאות $$$.

אמנם משנת 2019 אפשר להגיש 1040X אלקטרוני, אבל לא במקרה שמשנים סטטוס. (אגב: olt.com לא ידעו את זה, ורק כשה1040X שלי נתקע, הם לא ידעו מה הבעיה. אני גיליתי להם)

שאלה:

את היתרה (overpaid) של שני הדו"חות המתוקנים, אינני רוצה לקבל בצ'קים, אלא להעביר לדו"ח של 2020.

ואז, איך אדע שהדו"חות אושרו?

תודה רבה!

אהבתיאהבתי

לא הבנתי מה תיקון של 2019 יתן לך? אלא אם זה מגדיל את החזר המס לילדים.

שים לב שאם הגשת MFS, גם אשתך הייתה צריכה להגיש MFS. זו המהות של צירופה למערכת המס האמריקאית, זה לא רק בשביל להגיש MFJ. כל עוד לא בחרתם לגרוע אותה ממערכת המס, היא חייבת בהגשת דוח כל שנה, בדיוק כמוך.

לגבי היתרה שאתה מעביר, פשוט מתקשרים לוודא שהדוח נקלט וניתן להזמין Tax Transcript שזה כמו סיכום חשבון.

+1-267-941-1000

אהבתיאהבתי

תודה על כל התשובות!

אכן, גם אשתי הגישה דו"ח, ואני מתקן בגלל שבחישוב נפרד יורד לי פעמיים 2500$ ולא פעם אחת.

ושוב תודה, וגם עצה קטנה: רבות מהשאלות חוזרות על עצמן, אולי כדאי למצוא פלטפורמה בה אפשר לעשות ספרית שאלות ותשובות.

אהבתיאהבתי

לא הבנתי. אתה מדבר על החזר מס לילדים?

בהגשה נפרדת רק לאחד מההורים מותר לדרוש את ההחזר.

לגבי הקמת פורום/ויקי, אחלה רעיון. אתה מתנדב לנהל אותו?

לגבי רוב השאלות, התשובות מופיעות בפוסטים, אבל אנשים לא טורחים לקרוא אותם.

אהבתיאהבתי

הסיבה פשוטה:

כדי למקסם את ההחזרים, ולקבל גם מענק קורונה וגם ACTC, פיצלתי את הילדים, כפי שהצעתי כאן.

עתה, כאשר ITIN איננו מפסיד (בבנין נפעל, גורם הפסד) את מענק הקורונה, אם אאחד את הדוחות ארוויח 375$.

לגבי ניהול פורום/ויקי, אשמח לתרום לזה, בגלל הכרת הטוב שיש לי אליך על כל העזרה בשנים האחרונות.

אהבתיאהבתי

תודה על התזכורת ובהצלחה!

קח נשימה ארוכה, כי בדואר זה יכול לקחת זמן מה (חודשים).

לגבי פורום/ויקי, אשמח לשמוע מה הרעיונות שלך.

מבחינת פונציונליות חיפוש, מי שיחפש בגוגל יקבל תוצאות סבירות אם יוסיף "המתורגמן הפיננסי" לחיפוש שלו.

אהבתיאהבתי

אכן!

גם אני בקשתי חיפוש פנימי וקיבלתי את תשובתך, וזה עובד מצוין!

אני מחפשת בגוגל, לדוגמא "המתורגמן הפיננסי שורה 8 1 Schedule ומקבלת את התוצאה הנדרשת.

בתוך הבלוג עצמו מחפשת שוב ע"י CTR+F את המילים 1 Schedule ומגיעה אליהם במהירות!

אהבתיאהבתי

שאלת המשך:

אני עומד לשלוח טופס 1040X לשנת 2018.

בדו"ח המקורי, מילאתי את ההכנסות לפי המשכורת ברוטו שבטופס 106 (שדה 158/172) בלי להוסיף את הפרשות המעסיק לקרן השתלמות ופנסיה. ועתה אני מכליל את זה, כדי לקבל על זה ACTC.

איך כדאי לי לנמק את התיקון? האם לכתוב משהו כמו "שיניתי את שיטת החישוב כדי לשמור על עקביות עם השנים הבאות"? או לשתוק ולתת למספרים לדבר בעד עצמם?

האם לצרף את הטופס 106+תרגום?

תודה!

אהבתיאהבתי

לא צריך לצרף 106.

ההסבר שציינת is as good as any, קח בחשבון שאולי ירצו לבדוק אותך גם על שנים אחרות.

כמה הדלתא? תזכור שזה עד 15% מהתוספת

אהבתיאהבתי

קודם כל תודה רבה,

רק רציתי לדעת במידה ואנקוט לגבי הקרן פנסיה והשתלמות בגישה שלא לדווח עד המשיכה

האם אני עדיין אהיה מחויב בFBAR במקרה ויש בקרנות מעל 10,000 דולר?

תודה

אהבתיאהבתי

היי, התשובה היא כן

אהבתיאהבתי

שלום מתורגמן,

בנוגע לסעיפים 14 ו-15, איך אני אמור למלא אותם אם הייתי בארה"ב מתוקף חילופי סטודנטים? כמובן, לא הרווחתי כסף בארה"ב ולכן בסעיף 14 הכנסתי רק תאריכי כניסה ויציאה ובסעיפים 14c ו-14d כתבתי 0, אבל מה בנוגע לסעיף 15b? האם עליי לכתוב Student Visa, להשאיר ריק או למלא באופן אחר?

תודה רבה!

ינאי

אהבתיאהבתי

בסעיף 14 למלא את תאריך הכניסה במידה ונכנסת באותה שנה או את היציאה אם יצאת מארה"ב באותה שנה.

סעיף 15 לא קשור לעבודה בשטח ארה"ב אלא מחוץ לארה"ב ולכן לא רלוונטי למצב שלך.

למה אתה בכלל מחריג שכר? הרווחת כסף ממעסיק מחוץ לארה"ב?

אהבתיאהבתי

תודה על התגובה המהירה!

הייתי בארה"ב שלושה חודשים בהם לא עבדתי, בשאר הזמן עבדתי בישראל.

אהבתיאהבתי

היי,

לא יודעת אם תדע את התשובה אך במידה וכן אשמח לדעת.

בשנת 2020 היו לי הכנסות כדלקמן:

קצבת נכות מביטוח לאומי פטורה ממס הכנסה (כן משלמים ב.ל)

פנסיית נכות (ביטוח אובדן כושר עבודה של קרן הפנסיה) עליה שילמתי מס בישראל וביטוח לאומי

הפרשות לפנסיה אשר בוצעו ע"י קרן הפנסיה (כביכול כמו הפקדות מעסיק זה נקרא "שחרור מדמי גמולים")

השאלה:

כיצד אני אמורה לדווח על ההכנסות הנ"ל? שנה שעברה דיווחתי עם טופס 2555 והשאלה האם ניתן לדווח כך גם השנה למיטב ידיעתך?

אהבתיאהבתי

הערה: שנה שעברה היו אלה הכנסות מעבודה + דמי אבטלה

אהבתיאהבתי

דמי אבטלה לא ניתן לשים בטופס 2555

אהבתיאהבתי

שלום,

אף אחת מההכנסות הללו לא זכאית להיכנס לטופס 2555 כי אלו לא הכנסות מעבודה.

את הקצבה מביטוח לאומי אפשר לרשום במקום של קצבאות ביטוח לאומי, וזה מאפשר לקבל עליהם פטור חלקי בארה"ב.

את קצבת הפנסיה אפשר לרשום במקום של הפנסיה, או בשורה 8 של Schedule 1.

הפרשות הביטוח לקרן הפנסיה זה בשורה 8 של גליון 1.

אהבתיאהבתי

תודה על התגובה, שאלה נוספת – היכן מדווחים על מענקי קורונה ואחרים מהביטוח הלאומי?

אהבתיאהבתי

אם זה מענק לכל אזרח, אין צורך לדווח.

אם זה המענקים לעצמאיים, הייתי שם בUnemployment

אהבתיאהבתי

היה מענק רק למקבלי קצבאות נכות בסך 500 ש"ח בגלל הקורונה, מענק מוגדל למקבלי קצבת נכות בסך 1500 (750 יותר מהרגיל) ומענק למקבלי קצבת נכות לסוף שנת 2020 חד פעמי שלא קשור לקורונה.

חשבתי שזה יכול פשוט להיכנס תחת הסכום הכולל של קצבת הנכות

אהבתיאהבתי

נשמע סביר 🙂

אהבתיאהבתי

שלום,

אני קצת מבולבלת לגבי שורה 19 ב2555.

נראה כי יש קצת סתירה בין מה שכתוב שנה שעברה והשנה וכן בתגובות.

שנה שעברה (2019), אני דיווחתי ב 1040 שורה 1 על משכורת+פנסיה+השתלמות וב2555 רק על משכורת+השתלמות.

ממה שכתתבת השנה נשמע שיש למלא בשורה 19 ב2555 רק משכורת:

"שורה 19 – ממלאים כאן את כל ההכנסות שהיו לכם ממעסיקים בשנת המס. אם אתם כמוני ומחשיבים הפקדות מעסיק לפניסה כהכנסות בשנה בה הופקדו, אז אין להחשיב סכומים אלו כאן מכיוון ולא ניתן להחריג אותם כהכנסת עבודה (האמריקאים מתייחסים לזה כפנסיה עתידית וזה נחשב אצלם להכנסה שלא מעבודה). אם אתם מסתכלים על טופס 106 שלכם, אז מדובר בסכומים שנמצאים בשדות 158/172 + מה שבשדה 218/219 כפול 0.075 + הפרשות של המעסיק לביטוח א.כ.ע פרטי/קולקטיבי (למי שמפקיד כספים למוצר פנסיוני שהוא לא קרן פנסיה). שימו לב, זהו לא רשימה מקיפה של ההכנסות שצריך לכלול, אך לשכיר בלבד זהו רשימה מספקת."

אבל בפוסט של שנה שעברה, וגם בכמה מקומות בפוסט של השנה, רשמת שלדעתך כן אפשר להחריג השתלמות.

האם משהו השתנה השנה? או שאני יכולה לעשות כמו שעשיתי שנה שעברה ולרשום משכורת+השתלמות?

תודה רבה!

אהבתיאהבתי

המידע העדכני הוא הנכון יותר. כלומר, לא ניתן להחריג הפקדות מעסיק לקרן השתלמות.

בהנחה והשינוי לא משנה את תוצאת המס של 2019 (ובסבירות גבוהה מאוד הוא לא), לא הייתי רץ להגיש דוח מתוקן.

אהבתיאהבתי

מעריך מאוד את השקעת הזמן שלך לענות לשאלות רבות כל כך

אודה מאוד למענה עבור חמי שלא הגיש רוב השנים דוחות מחוסר ידיעה, ובשנים האחרונות הגשתי עבורו במסגרת תהליך הגילוי מרצון, ודיווחתי על ההפקדות לפנסיה (חבות המס שלו היתה 0), האם כיום לאחר יציאתו לפנסיה הוא פטור מלכלול את המשיכות מהפנסיה למרות שהוא דיווח רק על ההפקדות בשנים האחרונות?

במידה וצריך לדווח רק על הרווחים, איך מחשבים זאת אם הוא מקבל פנסיה חודשית, ולא מושך את כל הפנסיה בפעם אחת?

שוב תודה רבה

אהבתיאהבתי

צריך לבקש מחברת הפנסיה כמה אחוז מהצבירה היו רווחים וכמה היו קרן רגע לפני משיכת הקצבה.

את האחוז הזה מתוך הקצבה צריך לדווח.

אהבתיאהבתי

היי מתורגמן יקר,

אני מרגיש שאני מקבל מסרים סותרים לגבי הפקדות מעסיק. אסביר מה הבנתי ותאמר לי בבקשה אם יש פער בהבנתי:

1) בהפקדות מעסיק נתייחס ל:

א) הפקדות לקרן פנסיה ( או ביטוח מנהלים או קפ"ג..)

ב) הפקדות לפיצויים

ג) הפקדות לקרה"ש

2) הגישה שאתה נוקט בה, וגם אני מתכנן לנקוט בה, היא דיווח על הפקדות מעסיק בזמן אמת, ובפרעון דיווח (ואולי תשלום מס) על רווחים בלבד.

3) לא ניתן להחריג, כשכר ממעסיק זר, הפקדות לקרן פנסיה בלבד.

4) ניתן להחריג הפקדות לקרה"ש ולפיצויים.

אם האמור לעיל נכון, ובהנתן הנתונים הבאים מתוך טופס 106:

א) 172/168 (משכורת חייבת במס): 125,859

ב) 219/218 (משכורת לצורך הפקדות לקרה"ש): 109,114

ג) 248/249 (סה"כ הפרשות המעביד לקצבה[תגמולים ופיצויים]): 16,479

אז סה"כ הכנסה (כפי שתופיע בשורה 1 ב1040) תהיה 125,859 + 16,479 + (109,114*0.075) = 150,521

מתוך ההכנסה הזו נחריג הכל באמצעות 2555, מלבד ההפקדה לפנסיה שערכה 14,171 (מתוך 106). את הסכום הזה ננכה באמצעות הניכוי הסטנדרטי.

טעיתי איפשהו?

אהבתיאהבתי

הפקדות מעסיק לכל קופה שהיא לא ניתן להחריג כולל קרן השתלמות.

במקרה של החרגת שכר, יותר "נקי" לדווח רק את מה שמוחרג (שדה 158/172) בשורה 1, ואת הפקדות המעסיק בשורה 8 של גליון 1 – Other Income עם ההסבר Employer Contributions to NQ account

אהבתיאהבתי

אמשיך להקשות, ברשותך.

מתוך תגובתך ליהונתן (26 לאפריל 2020) לעיל:

"אין בעיה להחריג החזר הוצאות שנכלל בברוטו.

לגבי תגמולים ופיצויים: בהנחיות לטופס 2555 כתוב במפורש שלא ניתן להחריג הפקדות מעסיק לטובת פנסיה. הפרשנות שלי הוא שמותר להחריג את ההפקדות לפיצויים, אך לא את הפקדות המעסיק לתגמולים."

כנ"ל תשובתך לרן (14 ליוני 2020):

"הפקדות מעסיק לפיצויים לדעתי ניתן להחריג, זה לא מיועד לפנסיה (למרות שחכם כן לשמור ולהשתמש בזה בפנסיה)."

ובעיקר הפוסט שלך ב https://pensuni.com/?p=7020 לפיו:

"למקרה שאתם משתמשים בהחרגת שכר על מנת להקטין את ההכנסה שלכם בדוח האמריקאי, לא ניתן להחריג הפקדות פנסיוניות של המעסיק. הפרשנות שלי היא שניתן להחריג את ההפקדה לפיצויים (כי היא לא בהכרח פנסיוניות), ואת ההפקדה לקרן השתלמות. כלומר בטופס 2555 יניב היה מחריג רק $59,570 (שכר + הפקדות לפיצויים + הפקדות לקרן השתלמות) והיה נשאר לו הכנסה של $3,343 שלא היה ניתן להחריג והוא יחוייב במס. בפועל $3,343 הוא פחות מהניכוי הסטנדרטי ולכן אם אלו היו כל הכנסותיו באותה שנה אז לא הייתה לו חבות מס בארה"ב."

אפשר לשאול מה שינה את דעתך?

בנוסף, המלצת להכניס את כל הפקדות המעסיק תחת Employer Contributions to NQ account.

אני מניח ש NQ זה nonqualified. אפשר לשאול מהי ההגדרה לחשבון כזה?

אהבתיאהבתי

מה ששינה את דעתי זה שקראתי שוב ושוב את ההנחיות לטופס 2555, והבנתי שכל הפקדה לחשבון כזה לא ניתנת להחרגה.

ההגדרה לחשבון NQ היא כל חשבון שלא עונה על אחד מהחשבונות שכן מוכרים (לפי סעיפים 401, 403 וכו' לפקודת המס האמריקאית).

אהבתיאהבתי

החלטתי לשמוע בעצתך ולדווח "נקי" יותר:

1) הכנסות משכר בשורה 1 ב1040

2) הפקדות מעסיק תחת other income

חשבתי להפריד בדיווח בין ההפקדות לקרה"ש, פיצויים, וקרן פנסיה – כדי שבמקרה של משיכה תהיה לי הוכחה שהסכומים הללו באמת דווחו.

אני טרחן? או שזה שווה את המאמץ?

בנוסף,

איך היית רושם בother income הפקדות/משיכות מכל אחד מהחשבונות הללו? איך להתייחס לכל אחד מהם?

אני שואל כי יש לי משיכות מפיצויים וקרן השתלמות לדווח עליהן..

אהבתיאהבתי

1) לא נראה לי שווה את המאמץ, תלוי בך.

2) את ההפקדה רושמים כ

Employer contributions to NQ retirement account

משיכה הייתי רושם כ-

Taxable proceeds from NQ retirement account

אהבתיאהבתי

היי מתורגמן יקר!

לגבי שורה 45 בטופס 2555:

ההוראה היא

Subtract line 44 from line 43. Enter the result here and in parentheses on Schedule 1

מזה אני מבין שצריך לחסר את שורה 44 משורה 43, כך שמתקבל מספר חיובי. מהמשך המשפט נראה שרשום לכתוב את התוצאה בשורה זו AS IS ולטופס 1040(גליון 1) יש לכתוב אותה בסוגריים.

איפה אני טועה?

אהבתיאהבתי

אתה לא טועה. אלו ההנחיות.

אהבתיאהבתי

אז אולי שווה לתקן בדוגמא את השורה ב2555 בה הסכום מופיע כשלילי.

תודה על העזרה!

אהבתיאהבתי

הי,

כתבת פה באחת ההערות שאתה נוקט בעמדה שמדווחים על הפרשות מעסיק לקרהש\פנסיה יחד עם המשכורת, ולא תחת OTHER INCOME , אבל בפוסטים אחרים ראיתי שכתבת שדווקא על ההפרשות מדווחים ב other income- שורה תחתונה איפה יותר נכון להוסיף אותם?

אהבתיאהבתי

אם עושה החרגת שכר (טופס 2555), אז לשים בOther Income.

אם לא עושה החרגת שכר, אפשר לצרף לשכר בשורה 1 בטופס 1040 לצרכי פשטות.

אהבתיאהבתי

מה עושה אדם שהחליף עבודה במהלך השנה? יש מקום רק למילוי של עבודה אחת והבנתי שמותר להגיש רק טופס אחד של 2555 פר בן אדם

אהבתיאהבתי

ממלאים טופס אחד שסוכם את כל ההכנסות, בשורת המעסיק רושמים את הראשי

אהבתיאהבתי

שלום, בסוף המילוי טופס האו כותב לי שיכול להיות שיש לי Net Operating Loss (NOL) , אני חושב שזה בגלל שמכרתי מניות בהפסד שנתי, הוא מבקש ממני למלא טופס בשביל זה.

האם אתה יודע אם זה יגרור לי את ההפסדים לשנה הבאה וככה, אם יהיה לי רווחים אוכל להתקזז איתם במס, או שזה קורה אוטומטי? בנוסף האם זה בכלל קריטי לדעתך? (אני משקיע בברוקר אמריקאי ומן הסתם משלם מסי רווח הון לישראל)

תודה רבה !

אורי

אהבתיאהבתי

צריך ללחוץ שם על ignore. זה תקף רק אם יש לך הפסד עסקי.

הפסד הוני מעל 3,000 בכל מקרה יגולגל ותוכל לראות זאת בטפסים המופקים עבורך.

אהבתיאהבתי

איפה מדווחים על הכנסה מדמי אבטלה? ניתן להחריג אותם?

אהבתיאהבתי

Other Income ב–Schedule 1

לא ניתן להחריג

אהבתיאהבתי

תודה!

אהבתיLiked by 1 person