דיסקליימר: אני לא יועץ פנסיוני ולא יועץ השקעות. אתם יכולים ללכת לאחד מאלו כדי שיעשה לכם את החישובים הללו (מדובר באחוזים וחזקות למתקדמים). ויתור על ביטוח מנהלים עם מקדם מובטח הוא מעשה ללא חזרה, אז כדאי שתהיו בטוחים שאתם מבינים מה כתוב כאן ואיך להשליך אותו על המצב שלכם.

לא דיסקליימר אבל חשוב לדעת: הפוסט הזה רלוונטי רק למי שפתח ביטוחי מנהלים לפני סוף 2012. מי שפתח ביטוח מנהלים אחרי 2012, אני אומר מבלי להסס פעמיים להעיף את זה משם לקרן פנסיה או קופת גמל.

עכשיו שעורך הדין שלי רגוע, אפשר להתחיל. אבל קודם, הפרסומות…

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

הקדמה

על מנת לדעת אם אתם רוצים צריכים לוותר על ביטוח מנהלים שיש לו מקדם "מובטח" צריך קודם להבין מה זה מקדם. מקדם זה מספר שחברת הביטוח ממירה באמצעותו הון לקצבה. לוקחים את ההון שצברתם בקרן הפנסיה או ביטוח המנהלים או קופת הגמל ומחלקים אותו במקדם ו…בום קיבלתם את גובה הקצבה.

מסקנה ראשונה היא שככל שהמקדם נמוך יותר, כך הקצבה שלכם תהיה גבוהה יותר. נכון?

זה אמנם נכון, אבל זה הדבר שהסוכנים שמנסים/ניסו לצרף אתכם לביטוח מנהלים רוצים שתתמקדו בו. למה אתם שואלים? ובכן כי הם לא רוצים שתדעו שיכול להיות שלמרות שיש לכם מקדם "מובטח" שהקצבה שלכם תהיה קטנה יותר מאשר אילו הייתם חוסכים במוצר אחר.

ואיך כל הטוב הזה ייתכן? אז אני אסביר…

בתרגיל חילוק יש מונה ומכנה, על מנת להגדיל את היחס אפשר להגדיל את המונה ואפשר להקטין את המכנה. המונה זה הצבירה בקופה, המכנה זה המקדם. בביטוח מנהלים מקטינים לכם את המכנה. במוצר אחר אתם תגדילו את המונה. זאת כי לביטוחי מנהלים יש דמי ניהול מחרידים בגובהם (מלבד מי שעובד בחברה גדולה עם כוח מיקוח).

בפוסט הזה נראה איך להחליט בכמה המונה צריך להיות גדול יותר מהמכנה על מנת שישתלם לנו לוותר בבטחה על ביטוח המנהלים.

מה דרוש?

- צבירה בביטוח המנהלים

- הפקדה חודשית לביטוח המנהלים

- דמי ניהול בביטוח המנהלים (יש דמי ניהול מההפקדה ודמי ניהול מהצבירה)

- דמי ניהול במוצר המקביל (קרן פנסיה או קופת גמל) – כאן נתמקד בקרן פנסיה כי זה מה שהרוב יעברו אליו

- הגיל שלכם

- גיל הפרישה שאליו מתייחס המקדם ה"מובטח"

החישוב

שלב ראשון – בחירת תשואה אפשרית

אני לא אוהב לנחש מה תהיה התשואה אז אני בודק על כמה אפשרויות. ספציפית הלכתי על 3%-8% במרווחים של 1% (כלומר, 3%, 4%, 5%, 6%, 7%, 8%). אני עושה זאת רק ליתר בטחון שאולי בתשואות גבוהות מדי או נמוכות מדי המסקנה שלי תהיה הפוכה.

פותחים אקסל או גליון גוגל ופותחים עמודה עבור כל תשואה אפשרית:

- בשורה הראשונה נזין את הצבירה הנוכחית בביטוח המנהלים.

- בשורה השנייה נזין את ההפקדה החודשית.

- בשורה השלישית נחשב מה ההפקדה החודשית בפועל לאחר שגבו ממני דמי ניהול מהפקדה.

- בשורה הרביעית נמלא את הגיל הנוכחי.

- בשורה החמישית נמלא את גיל הפרישה שאליו מתייחס המקדם ה"מובטח" (לרוב זה 67, אבל תלוי מתי התחלתם את הביטוח מנהלים).

- בשורה השישית נחשב את ההפרש בין גיל הפרישה לגיל הנוכחי (נקרא לזה X).

- בשורה השביעית נחשב את התשואה האפקטיבית זה התשואה החזויה פחות דמי הניהול מהצבירה (מתמטיקאים אל תסקלו אותי אני יודע שצריך להיות כאן חישוב בחזקות).

- בשורה השמינית נחשב מה תהיה הצבירה בעוד X שנים בהתחשב בהפקדות החודשיות שמילאנו ובהתחשב בתשואה האפקטיבית.

- בשורה התשיעית נחשב מה הקצבה הצפויה בביטוח המנהלים על ידי חלוקת הצבירה במקדם ה"מובטח".

ניצור טבלה זהה גם עבור חיסכון בקרן הפנסיה אם אותם עמודות ושורות. ההבדלים הם:

- בשורה הראשונה עדיין מציבים את הצבירה הנוכחית בביטוח מנהלים. אנחנו רוצים לבחון אם להעביר את הצבירה הספציפית הזו.

- בשורה השלישית מחשבים את ההפקדה בפועל עם דמי הניהול מההפקדה של קרן הפנסיה.

- בשורה השביעית נחשב את התשואה האפקטיבית של קרן הפנסיה (שאמור להיות גבוהה יותר מכיוון שדמי הניהול בקרן פנסיה נמוכות משמעותית).

- בשורה התשיעית במקום לחשב מה תהיה הקצבה (כי אין לנו מושג מה יהיה המקדם בקרן הפנסיה), נחשב מה צריך להיות המקדם על מנת שנקבל את אותה קצבה שחישבנו שנקבל בביטוח המנהלים.

- בשורה העשירית להקטין ב-10% את המקדם (אסביר את הרציונל בהמשך).

- בשורה 11 תזינו מה תוחלת החיים הדרושה בשביל המקדם.

שלב שני – המרת המקדם לתוחלת חיים באוכלוסיה

בגדול הפחד הוא שבגלל עלייה בתחולת החיים באוכלוסיה, האוצר יהיה חייב לעדכן את המקדמים בקרנות הפנסיה כלפי מעלה. זוהי אמנם מחשבה מפחידה, אבל אנחנו נבחן האם הגיוני שתוחלת החיים באוכלוסיה תגיע לאן שהיא צריכה להגיע בשביל שהמקדם שלנו יהיה כמו שחישבנו בשלב הקודם.

בשביל זה נצטרך להיעזר בנדב טסלר, סמנכ"ל של חברת הלמן אלדובי, ובעלים של בלוג שכולכם חייבים להיות מנויים אליו ונקרא "פנסיוני". (כעת ניקח הפסקה בת דקה וחצי בה תלכו לאתר שלו ותירשמו קלבלת עדכונים ופוסטים חדשים).

נדב כתב פוסט שמסביר איך המקדם מחושב בהתחשב בגיל הפרישה ותוחלת החיים. בפוסט הוא שיתף קובץ אקסל שעוזר עם החישובים. כך זה נראה:

מה אתם צריכים לעשות:

- למלא מין ושנת לידה.

- לשחק עם תוחלת החיים המשוערת עד שהמקדם המשוער (בשורה מתחת לתוחלת החיים המשוערת) יהיה החישוב שעשיתם בטבלה של קרן הפנסיה (השורה התשיעית)

- לחשוב האם תוחלת החיים המשוערת היא הגיונית בהתחשב בזמן שנותן מעכשיו ועד גיל הפרישה

חשוב מאוד!!! זה לא משנה בכלל (!!!) כמה אתם חושבים שאתם תחיו, ואם אתם חושבים שתחיו יותר או פחות מהממוצע באוכלוסיה. הדבר היחיד שמשנה זה מה תהיה תוחלת החיים באוכלוסיה בזמן הפרישה שלכם, כי זה הנתון שהאוצר קובע באמצעותו את מקדמי הפרישה.

דוגמא

בדיוק לאחרונה מישהו התלבט בשאלה זו בדיוק בקבוצת הפייסבוק של הנינג'ה הפיננסית (לצורך הפשטות נקרא לו ל'). כל מי שעדיין לא רשום שם, אני אחכה כאן דקה וחצי כדי שתצטרפו לקבוצה (היא לא אנונימית, אז הפעילו שיקול דעת כמובן בחלוקת מידע). הצעתי לעזור לו עם ההתלבטות, ולכן נשתמש בנתונים שלו כאן בדוגמא (בהסכמה מלאה שלו, כמובן).

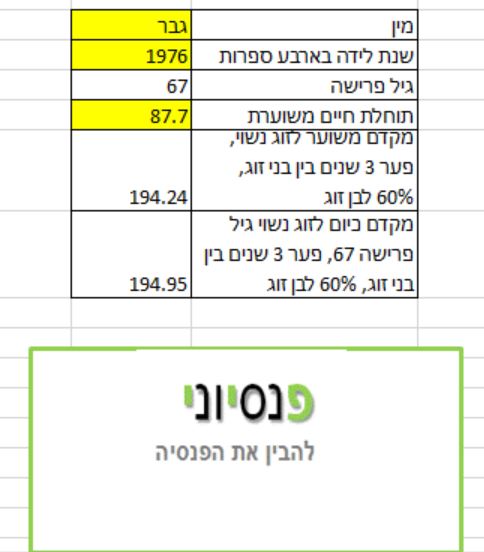

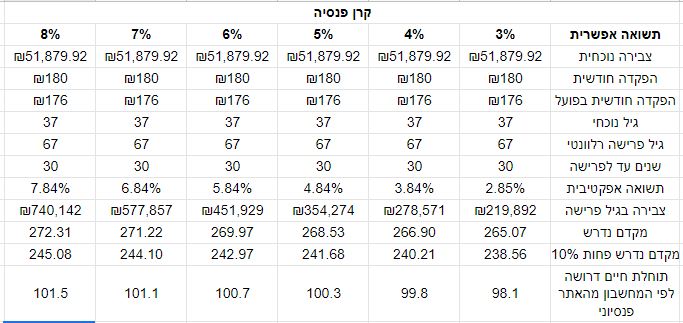

מקדם "מובטח" וצבירה נוכחית

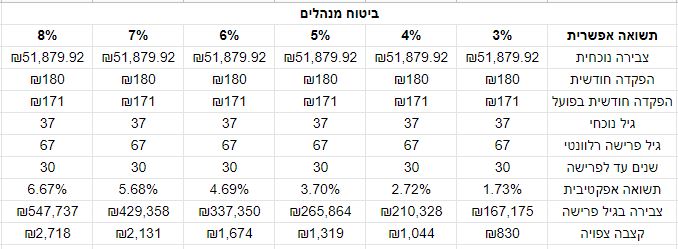

ניתן לראות שהמקדם ה"מובטח" הוא 201.52, זהו מקדם שרוב חברות הביטוח נותנים לאנשים בשנות ה-30 לחייהם במסגרת ביטוח מנהלים. הצבירה של ל' עומדת על 51,879.92 ש"ח.

הפקדה חודשית

ניתן לראות שבממוצע ל' מפקיד 180 ש"ח לחודש. משיחה איתו הוא גילה לי שהוא בכלל עבר למדינה אחרת ורק מפקיד את הסכום הזה כדי לשמור את הקופה פעילה (למקרה שהוא יחזור וירצה לחזור להפקיד לשם מעבודה אחרת).

דמי ניהול בביטוח מנהלים

ניתן לראות שדמי הניהול מההפקדה עומדים על 5%, כלומר שמתוך ה-180 ש"ח של' מפקיד כל חודש רק 171 מתוכם זוכים להשתתף בריבית דריבית שגורמת לכולנו הרגשות חמימות בליל חורף קר.

אבל דמי הניהול מהפקדה הם זוטות. דמי הניהול מהצבירה הם 1.25% (!!!). אלו הם דמי ניהול מטורפים. לצורך הדוגמא דמי הניהול המקסימליים המותרים בקרן פנסיה הם 0.5%, ובפועל יש קרנות ברירות מחדל שדמי הניהול בהן 0.05% (ולמי שהצטרף במהלך השנים 2017-2018 יכל לקבל גם 0.001% למשך 10 שנים). כבר עכשיו למרות שהצבירה יחסית נמוכה, מדובר ב-648 ש"ח לשנה (לעומת 108 ש"ח לשנה מההפקדה). אבל הסכום הזה יעלה ככל שהצבירה תגדל, והכי גרוע היא תגדל בצורה אקספוננציאלית שזה הצד האפל של הריבית דריבית.

השאלה שאנחנו צריכים לשאול את עצמנו האם בהינתן דמי הניהול הללו, הצבירה לחלק למקדם ה"מובטח" תהיה יותר או פחות ממה שנקבל בקרן פנסיה.

דמי ניהול בקרן פנסיה

אם נעביר את הצבירה מביטוח מנהלים לקרן פנסיה, אז אנחנו צריכים לראות כמה היא תגדל בהינתן המשך ההפקדות כמו היום, אבל בדמי הניהול הזולים יותר של קרן הפנסיה.

לאחר רפורמת קרנות ברירית המחדל של האוצר, יש קרנות שנותנות 0.05% מהצבירה ו-1.49% מההפקדה. לצורך ההדגמה ניקח 2% מההפקדה ו-0.15% מהצבירה שזה פחות או יותר הממוצע כיום לאחר הרפורמה (גם החברות שלא השתתפו במכרז נאלצו להוריד דמי ניהול כדי להתחרות).

גיל נוכחי וגיל פרישה

הגיל הנוכחי של ל' הוא 37. גיל הפרישה שאליו מתייחסת המקדם ה"מובטח" בביטוח המנהלים של ל' הוא 67 כלומר נותרו לו עוד 30 שנה עד לפרישה ונתייחס לנתון הזה בחישובים שלנו.

חישובים

כך נראית הטבלה שאני בניתי:

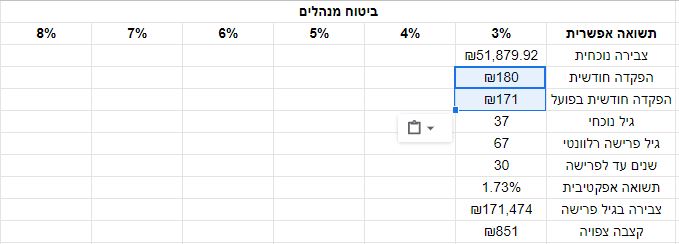

נתחיל למלא את העמודה של ה-3%.

צבירה נוכחית – ראינו בדוח השנתי לעיל שמדובר על 51,879.92.

הפקדה חודשית – כאמור 180 ש"ח לחודש.

הפקדה חודשית בפועל – 180 ש"ח פחות 5% שזה 171 ש"ח.

גיל נוכחי – 37.

גיל פרישה – 67.

שנים עד לפרישה – 30.

תשואה אפקטיבית – הנוסחא היא (1 ועוד התשואה הצפויה) לחלק ל-(1 ועוד דמי הניהול מהצבירה). במקרה שלנו זה 1.03 (1 ועוד 3%) לחלק ל-1.0125 (1 ועוד 1.25%) וזה יוצא 1.0173%, כלומר תשואה אפקטיבית של 1.73%.

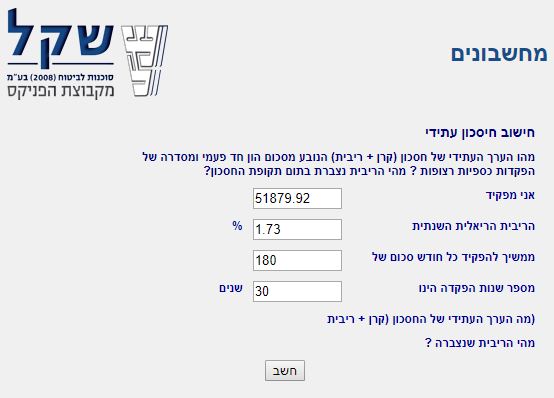

צבירה בגיל פרישה – כאן צריך להכניס נוסחא מסבוכת לגליון, אבל כדי לחסוך לכם את זה וכדי שתראו בעיניים את התוצאה, אני ממליץ לכם ללכת למחשבון אינטרנטי (לדוגמא זה של חברת שקל).

לוחצים על חשב ומקבלים:

כלומר, הצבירה בגיל פרישה תעמוד על 171,474 בהינתן תשואה על הכסף של 3% (לפני דמי ניהול) והמשך הפקדות של 180 ש"ח לחודש למשך 30 שנה.

קצבה צפויה – כאן מחלקים את הצבירה במקדם ה"מובטח" של ביטוח המנהלים.

בואו נראה איך נראית העמודה של 3%:

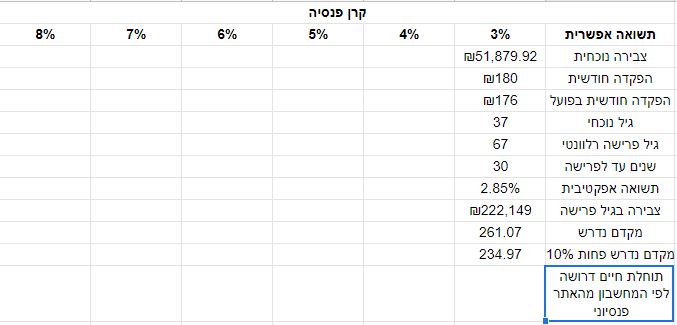

ונעשה את אותו תהליך עבור קרן הפנסיה:

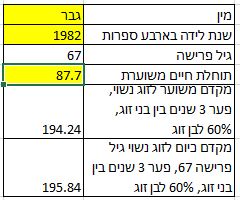

כעת נשאר לנו לחשב מה תוחלת החיים הדרושה באוכלוסיה כדי שהמקדם באמת יעמוד על 234.97. לצורך כך צריך לשחק עם המחשבון אקסל שהורדנו מהאתר פנסיוני קודם. הזנתי 1982 וגבר למחשבון הזה וקיבלתי:

רואים שהמקדם בהינתן תוחלת החיים 87.7 הינה 194.24. ננסה להעלות ל-100:

אופס… עברנו את 234.97, בואו נוריד קצת (שיחקתי עוד קצת עד שהגעתי בדיוק למה שרציתי):

קרוב מספיק.

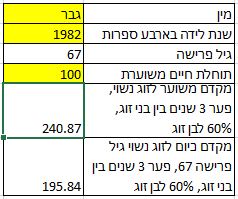

ההחלטה!

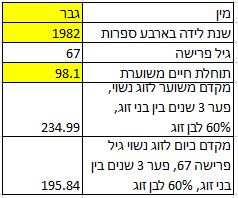

הגענו למסקנה שאם תוחלת החיים תעלה ל-98.1 אזי משתלם לנו להמשיך ולהחזיק בביטוח המנהלים. כי רק במצב כזה האוצר יעלה את מקדמי הפנסיה לרמה שבה סוכני הפנסיה מנסים להפחיד אותנו שהנה זה קורה ועל זה כביכול ביטוח המנהלים אמור להגן עלינו.

כיום תוחלת החיים לגברים בישראל עומדת על 79 עבור מי שיגיע לגיל 65 ונולד בשנים 1980-1984 (מקור). קצב התקדמות תוחלת החיים נהוג לצטט התקדמות של שנה על כל 5 שנים שעוברים וזה נובע בעיקר בגלל חידושים טכנולוגיים בתחום הרפואי. כלומר, ב-30 שנה שנותרו עד גיל הפרישה של ל' תוחלת החיים צפויה לעלות ב-6 שנים, או גיל 85.

הפער בין 85 ל-98 הוא עצום!!! אני לא יכול לראות שום חידוש רפואי שיאפשר העלאת תוחלת החיים ברמה כזו חריגה.

על מנת לקדוח לכם את העובדה הזו לתוך המוח, תשאלו את עצמכם האם הייתם משקיעים 50,000 ש"ח (שזה הפער בין הצבירות הסופיות) על חברה שטוענת שתוכל להאריך את תוחלת החיים בכזה הפרש לא הגיוני? לרובכם ההפרש יעמוד על הרבה יותר מ-50,000 מכיוון שההפקדות שלכם הרבה יותר מ-180 ש"ח לחודש.

ברמה כזו ההחלטה לבטל את ביטוח המנהלים ולהעביר את הצבירה לקרן פנסיה היא טריוויאלית בעיניי.

המשך הטבלה לשאר התשואות

כאמור ב-3% תשואה ראינו שכדאי לבטל את ביטוח המנהלים עם המקדם ה"מובטח". בואו נראה את המשך הטבלה ב-4% ומעלה. קודם לביטוח מנהלים:

קרן פנסיה:

בקיצור, שיפור התשואה לא עוזרת לביטוח המנהלים ולמקדם ה"מובטח".

מי שמעוניין להעתיק אליו את הגליון שלי (עריכה: כעת המחשבון שלי מחשב גם את תוחלת החיים, תודה לנדב על האקסל שלו ועל הנוסחאות מתוכו!):

דיסקליימר לסיום

אין איך לכתוב את זה יותר חריף: אני לא יועץ פנסיוני ואתם מקבלים כאן החלטה שלא ניתנת להפוך אותה בהמשך. תוודאו שאתם מבינים את החישובים וההגיון שלי. תסמכו אך ורק על עצמכם וההגיון הבריא שלכם, כי לאף אחד לא יהיה איכפת יותר מהכסף שלכם מעצמכם.

שאלות פתוחות לסיום

מה זה ה-10% שביקשת להוריד?

בעצם זה נובע מזה שיש הבדלים בביטוחים השונים לקצבה בין ביטוח מנהלים לקרן פנסיה. בביטוח מנהלים מדובר בקצבה עם הבטחת תשלום ל-240 תשלומים. כלומר, אם קורה לכם משהו 10 שנים אחרי שהתחלתם לקבל קצבה, המוטבים שלכם יקבלו את הקצבה למשך 10 שנים נוספות וזהו.

בקרן פנסיה, המקדם הרגיל (זה שראינו בקובץ אקסל של נדב) מהווה מקדם לתוכנית ללא הבטחת תשלומים, אבל כן שבן/בת הזוג תקבל 60% מהקצבה שלכם אחרי מותכם. עם זאת יש אופציה גם בקרן הפנסיה לעשות הבטחת תשלומים ל-100% קצבה וגם שאחרי הבטחת התשלומים בן/בת הזוג ימשיכו לקבל 60%. אם עושים הבטחה של 180 תשלומים, קצבת הפנסיה יורדת ב-3% יחסית לקצבה ללא הבטחת תשלומים. אם עושים הבטחת תשלומים ל-240 חודשים, קצבת הפנסיה יורדת ב-13%. אז השתמשתי ב-10% כדי לשקף את זה שה-13% זה בגלל שיש עוד התוספת ביטוח אחרי שנגמר הבטחת ה-240 תשלומים, ובן/בת הזוג ימשיכו לקבל 60% קצבה עד מותם.

אז אני באמת הולך לבטל את ביטוח המנהלים שלי?

וואללה תלוי בכם. יש אנשים שהפחד מהתארכות תוחלת החיים יאפיל על השיקול לבטל את הפוליסה. לגיטימי, אבל כדאי שתדעו כמה זה עולה לכם, ושתקחו החלטה מושכלת ולא שמבוססת על פחדים של סוכן/משווק פנסיה, או אי אילו "אמיתות" ששמעתם מחברים לעבודה.

כל כך לא רלוונטי אליי (אני בקרן פנסיה חדשה מקיפה), ולא קראתי את כל הפוסט, רק עלעלתי בו, אבל חייב לציין שהיסודיות שלך והפירוט, צורת ההתנסחות והכתיבה הרהוטה והברורה פשוט משובחים.

אתה דוגמא ומופת.

תודה רבה!

אהבתיLiked by 1 person

תודה רבה, וחג שמח ביולוג יקר!

אהבתיLiked by 1 person

מתורגמן, אני מדמיין או שבביטוח מנהלים יש הגבלת קבלת קצבאות עד למקסימום של 240 קצבאות? (במילים אחרות – 20 שנות קצבה).

מודה שאני לא בקיא בפרטים ומעיון קצר בכל זכות, נדמה שיש בחירה לגבי האופציה הזו.

זה נכון?

אהבתיאהבתי

היי ביולוג,

ה-240 חודשים היא תקופת הבטחת קצבאות, כלומר הם מתחייבים לשלם לך לפחות 240 קצבאות לא משנה מה.

אם אתה נפטר לפני סוף הזמן, המוטבים שלך ימשיכו לקבל את שאר הקצבאות (אך לא מעבר).

אם אתה ממשיך לחיות מעבר ל-240 חודשים, אתה ממשיך לקבל קצבה עד סוף חייך.

שים לב, שבביטוחי מנהלים יש מסלולי פרישה שונים, אך ההתחייבות למקדם ה"מובטח" הוא אך ורק למסלול פרישה הספציפי הזה שכולל הבטחה ל-240 קצבאות.

ניתן לעשות כמו בקרן פנסיה, ללא תקופת הבטחה בכלל, אבל לכל מסלול פרישה שאינו ברירת המחדל, המקדם יקבע בעת הפרישה.

גם בקרן פנסיה אתה יכול לעשות הבטחת קצבאות (במחיר של ירידה בקצבה החודשית).

בקרן פנסיה, ברירת המחדל היא שתקבל קצבה עד סוף חייך לפי המקדם הנהוג באותו זמן, והבת זוג תמשיך לקבל 60% מהקצבה לאחר לכתך ועד סוף חייה.

ניתן גם לבחור שהבת/בן זוג יקבלו 100% (במחיר של ירידה בקצבה) או 30% (ואז יש העלאה של הקצבה המקורית).

אהבתיLiked by 1 person

תודה רבה על ההסברים!

אהבתיאהבתי

ומה לגבי ביטוח אובדן כושר עבודה שהביטוח מנהלים הוא מובטח והקרן פנסיה ככל הנראה לא יתקבל במקרה הצורך ( יש להוכיח שלא ניתן לעבוד בכל עבודה אחרת)

אהבתיאהבתי

שלום וברוכה הבאה לבלוג

ההבדל בין הביטוח העיסוקי לביטוח נכות הוא בכמות השנים בו מסתכלים אחורה כדי לקבוע באיזה סוג עבודה ניתן לעבוד.

בביטוח העיסוקי (שבין היתר משווק במסגרת של ביטוח מנהלים) מסתכלים 3 שנים אחורה, ואילו בביטוח נכות של קרן פנסיה מסתכלים 20 שנים אחורה.

באסה נכון, אבל אל תחשבי שאת מקבלת את ההבדל הזה בחינם. את משלמת גם יותר דמי ניהול בביטוח מנהלים (עד כדי חוסר כלכליות משוועת) ואת משלמת גם על הביטוח א.כ.ע העיסוקי יותר ממה שגובים בקרן הפנסיה.

נתון כיפי שרבים לא יודעים הוא שניתן לרכוש "השלמה" (שנקראת מטריה ביטוחית) לביטוח נכות של קרן הפנסיה בעלות של 5-50 שקלים לחודש (בתלות בגיל) ואז הביטוח הוא זהה לחלוטין לביטוח א.כ.ע עיסוקי.

לקריאה נוספת בנושא ראי את הפוסט של נדב המבריק כאן.

בכלל מומלץ לקרוא את כל האתר "פנסיוני".

אהבתיLiked by 1 person

תודה רבה על ההשקעה והפוסט הנהדר!

אני די השתכנעתי 🙂

אהבתיLiked by 1 person

תודה על המחמאות!

לא יודע אם לשמוח מזה שהשתכנעת או לדאוג מזה שאנשים משתכנעים מבלי לאתגר את ההנחות שלי

אהבתיLiked by 1 person

מה שנחמד פה זה שאין יותר מדי הנחות… זה פשוט סדרה של חישובים עם תוצאה.

אני מכיר הרבה זמן את הנושא של המקדם וכו', אבל תמיד היה לי תכנון כללי של הפרשה חצי-חצי לפנסיה וביטוח מנהלים, ופדיון הוני של אחד מהם בהתאם לקצבה.

לאחרונה הפנמתי שבעצם אין משמעות כמעט לשום דבר מעבר לקצבה החודשית, ולכן זה הופך להיות חישוב מתמטי בלי יותר מדי מעבר.

אהבתיLiked by 1 person

כמה הנחות שאני הנחתי:

איזון אקטוארי בקרנות הפנסיה באמת יהיה סביב האפס כמו שבאוצר טוענים.

התעלמתי מהרכיבים הביטוחיים, אבל לרוב יש יתרון עצום בקרנות הפנסיה לעומת ביטוחים בביטוחי מנהלים או בשוק הפרטי.

אין שיקולים אחרים שיכולים פרטנית להטות את הכף. למשל שיש לך מחלה קיימת ולכן אם תסגור את הביטוחים החיצוניים ותעבור לקרן פנסיה לא תהיה מבוטח על המחלה הזו ב5 השנחם הראשונות. אני בטוח שיש עוד אנקדוטות שיכולות במקרים פרטיים לגרור בחינה אחרת של המצב.

אהבתיLiked by 1 person

לא התמקדת ביתרון משמעותי של ביטוחי המנהלים.

יש אנשים שעבורם ביטוח מנהלים משתלם משמעותית, והרבה יותר, מקרן פנסיה.

האנשים האלו מכונים סוכני ביטוח.

אמנם הזכרת אותם בקטנה, אבל לא פירטת באמת על מגוון היתרונות שהם יכולים להשיג באמצעות ביטוח מנהלים.

יש להם אפשרות להגדלה של המשכורת החודשית, הטבות כמו נופשים למיניהם שהם מקבלים מחברות הביטוח.

רק בגלל חשש שאולי תוחלת החיים לא תעלה כ"כ הרבה, אתה רוצה לבטל להם את כל היתרונות האלו?

צריך להתחשב בכל השיקולים, ולא להסתכל רק מהשיקול הצר של כמה כסף יהיה לי בפנסיה אם תוחלת החיים לא תעלה ממש ממש. 😉

אהבתיLiked by 1 person

עשית לי את היום דוא"ל מזויף 🙂

אני עדיין לא מבין איך ההסתדרות לא ארגנה את כל הסוכנים ומכריחים את ביטוח המנהלים להיות מוצר ברירת המחדל. בעצם שיהיה כבר המוצר היחיד.

אהבתיLiked by 1 person

בעניין ההשקעה של 50000 בחברה שטוענת שהיא תוכל להאריך את החיים בהפרש הלא הגיוני:

האנלוגיה לדעתי לא נכונה כי פה אתה כביכול משקיע את זה בכל החברות בעולם ששואפות להאריך את החיים, לא בחברה ספציפית.

מספיק שאחת מהן תצליח, לא משנה איזו החיים יתארכו. זה יותר הימור ולא השקעה – אתה מהמר על 50000 ש"ח האם אחת מהחברות בעולם תגיע לפריצת הדרך או האם יחד כמה חברות ישיגו כל אחת בחלקה פריצת דרך שתוביל לעלייה בתוחלת החיים.

ואז האינטואיציה כבר פחות צועקת שזה לא הגיוני וכל אחד יבחר האם להסתמך על הסטטיסטיקה.

אהבתיאהבתי

אם בעיניך זה סיכוי סביר אז תישאר בכיף. בעיניי ההפרש לא מצדיק שום הימור כזה.

אגב, בדוגמה הזו זה יוצא 50,000 כי ההפקדות שלו מינוריות והצבירה שלו קטנה.

לבן אדם שמתכוון להמשיך עד הפנסיה זה יוצא מאות אלפי שקלים.

אהבתיאהבתי

שלום,

תודה על המידע,

אבקש התייחסות לביטוח מנהלים משנת 1997 עם מקדם מובטח של 157 והבטחה ל120 תשלומים (אני בן 54),

והאם החישוב ( הטבלה) עדין תקפים

אהבתיאהבתי

שלום, על פניו עד עכשיו המחשבון התייחס רק לאופציה של 240 תשלומים שקיימים בביטוחי מנהלים מהשנים 2001-2012.

הוספתי אופצי הלבחור בין 240 ל-120 תשלומים. במקרה של 120 תשלומים יש פגיעה של 1% בקצבה/מקדם ושיקפתי את זה במחשבון.

מוזמן לבדוק שוב אחרי העדכון שלי.

תזכור לוודא מול יועץ מוסמך במקרה שאתה מחליט לוותר על ביטוח המנהלים כי אני בטוח שיש שיקולים שהם לא "מתמטיים".

אהבתיאהבתי

היי עמית . אני בדיוק במצב שלך . האם תוכל לשתף איתי מה החלטת ? האם נשארת בביטוח מנהלים ? והאם הצלחת להוריד את דמי הניהול ?

אהבתיאהבתי

מה לגבי כל השינויים הצפויים ביציאה לגמלאות?

– מעלים את גיל הפרישה בכל פעם מחדש וקשה לצפות מה הגיל לפרישה יהיה בפנסיה עד שנגיע לשם. הגיוני לקבע את הגיל.

– יש את הסיפור עם גיל הפרישה לנשים שכבר פוגע בכלל החוסכים ועשוי לפגוע עוד יותר. לא יודע אם זה נכנס בקטגוריה של האיזון האקטוארי שהוא סיכון בפני עצמו.

יש הגיון מסוים בלא לסמוך על האוצר ולנתק קשר עם ציבור החוסכים האחר.

איך אפשר לכמת את הסיכונים האלו כדי להגיע להחלטה מושכלת?

אהבתיאהבתי

1) אתה לא מקבע את גיל הפרישה. גם בקרן פנסיה וגם בביטוח מנהלים ניתן להמשיך למשוך קצבה אפילו מגיל 60. אין קשר בין גיל הפרישה החוקי לגיל בו ניתן למשוך קצבה מהמוצרים הפנסיוניים.

2) הדבר היחיד שגיל הפרישה החוקי משפיע עליו זה הטבות המס שמקבלים על הקצבה. ב-2025 זה יגיע ל-5,682 שקלים ראשונים של הקצבה יהיו פטורים ממס לגמרי. אבל אין קשר למוצר, אם ידחו את גיל הפרישה גם בביטוח מנהלים ידחו לך את ההתחלה של קבלת הטבת המס גם אם תתחיל למשוך קצבה בגיל 67.

3) גיל הפרישה לנשים שלא העלו משפיע על קרנות הפנסיה הותיקות, לא על החדשות. הקרנות הותיקות הן גרעוניות והובטח להן שכדי להתמודד עם זה יעלו את גיל הפרישה לנשים. קרנות הפנסיה החדשות משקפות את גיל הפרישה הנוכחי, אם יעלו את גיל הפרישה לנשים זה רק יטיב עם החוסכים.

4) איזון אקטוארי עבר טיפולים מקיפים כדי לוודא שהתוחלת שלו תהיה 0 וסטיית התקן מאוד קטנה, כך שהיא כבר לא פקטור. בגדול גם הפרידו בין החוסכים לבין אלו שיצאו לפנסיה כדי שלא יהיה סבסוד צולב. כמו כן התאימו את הפרמיות של ביטוח הנכות כך שלא יווצר גרעון (כאמור בכל שנה מסוימת יכול להיות גרעון קטן או עודף קטן, אבל זה הרבה פחות מהותי ממה שהיה בעבר).

5) יש הגיון מסוים לכל כיוון שהוא, צריך לקבל החלטה מתוך ידע ולא מתוך חשש.

כימות הסיכונים:

העלאת גיל הפרישה – כפי שציינתי משפיע עליך בצורה שווה ללא קשר למכשיר שבחרת.

גיל הפרישה לנשים – פשוט לא רלוונטי אם אתה לא בקרן פנסיה ותיקה (מלפני 1995).

איזון אקטוארי – לפי המודלים של האוצר אמור להיות 0.

ההחלטה צריכה יותר להיות לדעתי לפי הסדר הבא:

1) מסלול השקעה

2) דמי ניהול

3) ביטוחים והצורך בהם

4) שירות של הקופה

אני נתקעתי ב-(1) ולכן אני בקופ"ג IRA ורוכש ביטוחים בעצמי.

אהבתיLiked by 1 person

הי,

הזנתי את הפרטים.

אבל יש לי בעיה איך להזין את דמי הניהול של ביטוח המנהלים. הביטוח שלי מ 1995 קרן י הישנה. אז יש דמי ניהול מהצבירה של 0.6 ו 15% מהרווחים (אם אינני טועה).

לקחת דוגמא של החצי שנה האחרונה שדמי הניהול כולם יצאו 0.85 מהצבירה.

תוחלת החיים לפנסיה יצאה החל מ 83.4 עד 84.6 בתשואה הגבוהה.

מהמספרים האם אני מסיק נכונה שאין מובהקות לויתור על ביטוח המנהלים ?

אהבתיאהבתי

על מנת לבדוק תצטרך לחשב לכל עמודה של תשואה בנפרד.

כלומר לעמודה של 3% תעשה דמי ניהול של 1.05% שזה 0.6% ועוד 15% מ-3%.

לעמודה של 4% תעשה 1.2%.

לעמודה של 5% תעשה 1.35%.

לעמודה של 6% תעשה 1.5%.

לעמודה של 7% תעשה 1.65%.

לעמודה של 8% תעשה 1.8%.

לטווח ארוך זה יותר ידמה את דמי הניהול האמיתיים מאשר שימוש ב-0.85 שמייצג את 2018 שהייתה הפסדית או בעלת רווחים מזעריים ברוב החברות.

תרשום את התוצאה של כל עמודה בצד ואז תגיע למסקנה.

אהבתיאהבתי

מקווה שהבנתי אותך נכון. שיניתי את דמי הניהול ואז הסתכלתי על התוצאה בעמודה המתאימה לפי אחוז התשובה.

מבחינת תוחלת החיים הנדרשת, יצא לי

3%: 84.4

4%: 86.1

5%: 87.1

6%: 88

7%: 89.2

8%: 90.4

מנסה להבין את המובהקות של התוצאות הנל לגבי האם לצאת מביטוח המנהלים,

ו/או האם בעת העלאות שכר להגדיל את ההפרשות לשם או להגדיל דווקא את ההפרשות לקרן פנסיה

אהבתיאהבתי

כמה זמן נשאר לך עד לגיל פרישה?

כיום קצב התקדמות תוחלת החיים היא כשנה על כל 5 שנים שעוברות.

אהבתיאהבתי

נשארו 19 שנה.

80% מהשכר הולך לביטוח המנהלים, 20% לקרן פנסיה (אי אפשר להגדיל יותר את ביטוח המנהלים)

אהבתיאהבתי

אם ככה זה נשמע גבולי לוותר על ביטוח המנהלים.

אהבתיאהבתי

היי תודה רבה על הכתבה המפורטת. יש לי התלבטות דומה האם לוותר 3 ביטוחי מנהלים לטובת קרן פנסיה/קופת גמל. כל התחום חדש לי לחלוטין האם יש סיכוי לקבל ממך עזרה עם החישובים?

אהבתיאהבתי

בגדול יש מחשבון בתוך המאמר לשימושך. אני יכול לעזור להסביר את התוצאות של מה שיוצא לך שם.

ממליץ למלא את התאים במחשבון, ולפרסם כאן בתגובה את התוצאה (השורה האחרונה בטבלה השנייה).

אהבתיאהבתי

תודה רבה על הפוסט.

לאשתי יש ביטוח מנהלים ואני מנסה להבין האם להשאיר אותה או לשנות לקרן פנסיה. הורדתי את הקובץ שלך והזנתי את הנתונים. רציתי לשאול מה ההבדל בין "גיל פרישה" (רשום בדוח השנתי של ביטוח המנהלים שלה "מקדם מובטח בגיל 64" אז מניח שהכוונה לגיל זה) לבין "גיל הפסקת הפקדות". האם היא תוכל להפקיד לביטוח המנהלים גם לאחר גיל 64 למרות שרשום שהמקדם המובטח הוא "בגיל 64"?

שוב תודה (:

אהבתיאהבתי

שלום וברוך הבא לבלוג,

המטרה של "גיל הפסקת הפקדות" היא למקרים של פרישה מוקדמת דווקא. הנוסחאות במחשבון לא יעבדו במדויק עבור מי שמתכוון להמשיך לעבוד מעבר לגיל פרישה, אבל יתנו מעין קירוב.

הכי גרוע תשים את גיל הפסקת ההפקדות ואת גיל הפרישה כאותו ערך (למשל, אם מתכננים לעבוד עד גיל 70, אז לשים 70 בשניהם).

לגבי שאלתך השנייה, כל עוד ממשיכים הפקדות רצופות ניתן להמשיך להפקיד מעבר לגיל שמצוין בדוח השנתי.

פשוט 64 הוא הגיל בו רלוונטי המקדם המובטח. אם תפרוש אחרי 64 המקדם יקטן, כלומר הקצבה תגדל אבל מצד שני יהיה פחות קצבאות.

אהבתיאהבתי

תודה רבה על התשובה המהירה (:

אחרי שחישבתי ראיתי שאכן יש הבדל משמעותי מאד בין החסכון הסופי של ביטוח המנהלים ביחס לקרן פנסיה ושתוחלת החיים צריכה לעלות לפלוס מינוס 108 כדי שישתווה. (כיום אשתי מפקידה 2390 ש"ח בחודש לביטוח המנהלים עם 1.25% מצבירה ו-4% מהפקדה, אני בקרן פניסה של מגדל דרך בית חולים גדול עם 0.15% מצבירה ו-0.9% מהפקדה.)

רציתי לשאול, ראיתי בכמה וכמה מקומות המלצה שאם יש ביטוח מנהלים מלפני 2013 עם מקדם מובטח שווה אולי לחלק את ההפקדות בין קרן פנסיה לביטוח מנהלים וכך לשמר אותו. לא הצלחתי להבין מה היתרון בדבר הזה ביחס ללהעביר רק לקרן פנסיה ומה ההגיון שעומד מאחורי מהלך שכזה. אשמח לדעת אם יש לך דעה בעניין..

תודה וערב טוב!

אהבתיאהבתי

ההגיון הוא שכל עוד הביטוח פעיל תוכל להגדיל הפקדות בהמשך במידה ומשהו ישתנה בהערכות שלך לגבי תוחלת החיים באוכלוסיה (אולי תתגלה תרופה חדשה, טכנולוגיה חדשה וכו).

ברגע שסגרת את הביטוח אתה לא יכול לפתוח אותו מחדש. ראוי גם לציין שמלבד אנשים שיש להם הסדר דרך מקום העבודה, ביטוח המנהלים לא מאפשר להגדיל הפקדות ביותר מ-10% בשנה.

אז אפשר להגיד שיש בזה הגיון מסוים כביטוח.

אבל צריך גם להיות ריאליים, לדעתי. בעיניי, לא עושים ביטוח על דבר שבהערכה סבירה לא יכול להתרחש (גם אם תיקח 10% מרווח ביטחון, עדיין קרן הפנסיה עדיפה לאשתך).

אהבתיאהבתי

תודה רבה על הפוסט החשוב!

מהנתונים שקיבלתי מהטבלה נראה שאני בדיוק באמצע… תוחלת החיים בקובץ חושבה כ 75-76 שנה עבורי.

הפוליסה שלי מ-2001, עם מקדם מובטח של 128

דמי ניהול מצבירה 0.35% + 15% מהרווחים. אין דמי ניהול מהפקדות.

אני משווה לקרן פנסיה עם 0.1% מצבירה + 1.5% מההפקדות

בשנים האחרונות הפוליסה הרויחה כ-5% בממוצע לשנה. אם אפקיד לקרן פנסיה, אמצא אחת שעוקבת מדד S&P ואני מאמין שבמשך 22 השנים הקרובות התשואה שם תהיה גבוהה יותר.

עם מקדם כל כך נמוך ודמי ניהול סבירים בהחלט אני די נוטה להשאיר את הפוליסה ולא לעבור לקרן פנסיה, אבל כבר לא בטוח…

מה דעתך? כמובן ללא כל אחריות 🙂

תודה!

אהבתיאהבתי

חסר לי הצבירה וההפקדות החודשיות שלך לביטוח מנהלים כדי להיות בטוח ב-100%.

רק אגיד שלא ראיתי מקרים בהם עם מקדם כזה שווה לעבור לקרן פנסיה.

לקחתי את הנתונים שלך עם דמי ניהול (0.35 + 5%*15% = 1.1%) בביטוח מנהלים ועשיתי כאילו אתה בן 21 עם צבירה של 0, והפקדות של 2000.

עדיין לא יצא משתלם לסגור את הביטוח המנהלים.

בקיצור נראה שאתה מהמקרים בהם לא משתלם לסגור את ביטוח המנהלים (רק תזכור שאתה מוגבל למסלול פרישה אחד בלבד – אאלט הבטחה של 120 תשלומים).

אהבתיאהבתי

תודה רבה! הצבירה היא כ-600 א"ש והפקדות חודשיות נגיד סביבות 5000 ויש לי עוד 22 שנה לתום הפוליסה (בן 45)

השאלה היחידה היא האם רווחים בעשרים השנה הקרובות בקרן עוקבת סנופי יכולים להיות מספיק משמעותיים כדי להצדיק מעבר?

אהבתיאהבתי

זו כבר שאלה מעניינת.

אתה בעצם שואל, האם עדיף להישאר בביטוח מנהלים שעושה 5% בשנה, לעומת קופת גמל שעושה 8% בשנה.

במצב הזה, צריך שתוחלת החיים באוכלוסיה תעלה ל99, מה שאומר שכן שווה לך לוותר. אבל, הייתי מאוד מטיל ספק ביכולת שלך לנצח את הממוצע של ביטוח המנהלים לטווח ארוך, ועוד בהפרש כזה ניכר.

החישוב שעשיתי: לקחתי את הצבירה מקרן הפנסיה בעמודה של 8% וחילקתי בקצבה מהעמודה של 5% תשואה בביטוח מנהלים. הורדתי עוד 1% מכיוון ואתה במסלול של 120 תשלומים. יצא 241.17.

את ה241.17 שמתי במחשבון עזר שממיר מקדם לשנים, ויצא 32.4.

את ה32.4 מוסיפים ל67 שהוא גיל הפרישה והבסיס לכל המחשבון הזה.

אהבתיאהבתי

תודה רבה על התשובות המפורטות והבהירות ובכלל על עבודת הקודש באתר הזה 🙂

חיזקת את הנטייה שלי אכן להישאר עם הפוליסה הקיימת.

אהבתיLiked by 1 person

שמח לשמוע ובהצלחה בפנסיה 🙂

תודה על המילים החמות

אהבתיLiked by 1 person

מתורגמן,

אתה עושה שיעורים פרטיים בצפון הארץ באזורך? 🙂

לפעמים אני קורא את החישובים ואפילו את ההסברים, ומודה במבוכה שלא מבין לעומק.

אבל זה רק כי אני לא מבין מספיק.

יישר כח על כל התובנות!

אהבתיאהבתי

כתבתי לך בפרטי בפורום הסולידית

אהבתיLiked by 1 person

הנה טענה ששמעתי וגם הפצתי, רק רוצה לוודא שזה אכן כך:

בעצם אפילו המקדם ה״מובטח״ של ביטוח המנהלים אינו מובטח, כי המפקח על הביטוח רשאי לאשר לשנות בדיעבד את המקדם אם הוא ישתכנע שקיום החוזה כממו שהוא יסכן את יציבות חברות הביטוח.

עכשיו, אפילו אם אנחנו לא ציניקנים שחוששים מכך שהמפקח על הביטוח פוזל לדירקטוריון של אחת החברות לאחר פרישתו – אז בתסריט קיצוני שבו תוחלת החיים עולה הרבה יותר מהצפוי, אותו תסריט שהמקדם המובטח בא להגן מפניו, נראה סביר שבאמת יהיה קשה לחברות לעמוד בתשלומים והמפקח יאלץ להתערב.

אהבתיאהבתי

באמת היה לי סעיף כזה בביטוח מנהלים שסגרתי בזמנו. לא זוכר את הניסוח המדויק, אבל זה היה משהו בסגנון של:

"המקדם עשוי להשתנות בתלות בשינויים בנוף הרגולטורי"

אסור גם לשכוח כי המקדם לא מובטח משום שהקצבה משתנה אחת לחודש לפי ביצועי מסלול פרישה.

אהבתיLiked by 1 person

מעולה. איך אתה מתייחס לפוליסות (ישנות) בהן דמי הניהול קבועים בחלקם ובחלקם האחר נגזרים מהתשואה הריאלית? במקרה שלי 0.6% מצבירה קבוע והיתר הוא 15% מהתשואה הריאלית (לאחר ניכוי דמי ניהול וכו' וכו') ניסיתי לשחק עם המספרים בקובץ אבל לא הצלחתי לסמלץ את המספרים שחב' הביטוח אומרת שאקבל כקצבה על בסיס הצבירה עד היום. (פוליסה ישנה כאמור, מקדם 157).

אהבתיאהבתי

אתה יכול לעדכן את התשואה השנתית בפוליסה המשתתפת ברווחים ולהוריד 15% יחסית לקרן פנסיה.

למשל במקום 3% לרשום 2.55%, במקום 4% לרשום 3.4% וכו'.

אהבתיאהבתי

תודה רבה על הפוסט!

נעזרתי באקסל שמחשב את הנתונים ורציתי לוודא שהבנתי את התוצאות.

בסופו של דבר הביטוח מנהלים שלי (שהחל ב2011) עם מקדם של 201.71 ותוחלת החיים המחושבת בפנסיה (ל3% תשואה) לפי הנתונים שהזנתי היא 105.7. כלומר רק אם תוחלת החיים תגיע ל105.7 הביטוח חיים יהיה עדיף עבורי.

הבנתי נכון?

אהבתיאהבתי

כן, זאת המסקנה מהמחשבון. תבדוק שבשאר התשואות זה לא מתהפך או זז לכיוון של תוחלת חיים הגיונית יותר.

אהבתיLiked by 1 person

אחלה מאמר, מונגש בצורה יוצאת מן הכלל אז תודה על זה!

הרצתי את הסימולציה לפי הוראות המתכון ויוצא שתוחלת החיים הדרושה היא 95-98 בכדי שיהיה "משתלם" להחזיק את ביטוח המנהלים. העניין הוא שאני כבר מפריש את המקסימום לפנסיה ואם אנתב את ההפרשות של ביטוח המנהלים לקופת גמל לצורך העניין עלויות דמי הניהול שם משאירות אותי באותו מקום פחות או יותר… איך משווים לקופת גמל או אלטרנטיבות אחרות?

קצת נתונים יבשים:

מקדם מובטח 201.66

קרן 400000

דמי ניהול מהפקדה 1.67

דמי ניהול מחסכון 1.15

בן 39

ביטוח אובדן כושר עבודה מקצועי

אשמח להכוונה (משיחות עם יועצים פנסיונים הומלץ להשאיר את ביטוח המנהלים אבל אף אחד לא באמת הראה לי "מספרים" לאשש את זה).

אהבתיאהבתי

ההשוואה לקופת גמל היא באותו אופן בדיוק.

לפחות לפי הכללים הנוכחיים, אתה תיאלץ לנייד את קופת הגמל שלך לקרן פנסיה כדי למשוך קצבה.

המקדם שתקבל בקרן הפנסיה יהיה בדיוק כמו המקדם שמקבלים עמיתים ותיקים (פעם היו דורשים ממך לנייד 7 שנים לפני משיכת קצבה, היום אין בעיה לנייד למשיכה מיידית).

כמובן שייתכנו מיליון שינויים עד אז, אבל אני חושב שכדאי לחשב לפי הכללים הנוכחיים ולא להתחיל לחשוב אלו שינויים יהיו.

אהבתיאהבתי

במידה ואני חוסך בביטוח מנהלים החל מ-2017, אני מבין שאני חוסך ללא שום הבטחה למקדם אך משלם דמי ניהול (צבירה והפקדה) גבוהים יותר מאשר בפנסיה (1% הפקדה, 0.5% צבירה). האם יש סיבה להישאר בביטוח מנהלים במקרה כזה? על הנייר אין סיבה שבביטוח המנהלים שלי אקבל מקדם טוב יותר מאשר בכל קרן פנסיה אחרת..נכון?

אהבתיאהבתי

מלבד אם יש לך בעיות רפואיות נוכחיות, באמת אין שום סיבה להישאר בביטוח המנהלים שלך.

אם יש לך בעיות רפואיות קיימות הייתי מתייעץ חד פעמית עם יועץ פנסיוני כדי לדאוג שלא יהיה לך חוסר בכיסוי בעת המעבר, היות ובקרן פנסיה מחריגים לך את ה5 השנים הראשונות על מחלה קיימת.

אהבתיאהבתי

תודה על המחשבון והפוסט, למדתי המון! 🙂

אני מתקשה להבין את הערך של "תוחלת חיים דרושה לפי המחשבון מהאתר פנסיוני"

יצא לי 90.2 ואילו אם אני מזין את הפרטים באקסל – יצא לי 205.52 ואילו באקסל שלך יצא לי 202.49.

האם אני מפספס משהו או שאולי יש באג באקסל שלך?

נתונים: (ניסיתי לדמות לקופת גמל ולכן בחרתי 0.4 מהצבירה מכיוון שאני מפקיד כבר את המקסימום לקרן הפנסיה)

דמי ניהול מצבירה ביטוח מנהלים 0.90%

דמי ניהול מהפקדה ביטוח מנהלים 2%

דמי ניהול מצבירה קרן פנסיה 0.40%

דמי ניהול מהפקדה קרן פנסיה 0.00%

מקדם ביטוח מנהלים 200.06

צבירה נוכחית בביטוח מנהלים ₪44,591.00

הפקדה חודשית ₪4,046

גיל נוכחי 33

גיל פרישה 67

מין גבר

גיל הפסקת הפקדות 67

הבטחת תשלומים בביטוח מנהלים 240

קרן פנסיה ברירת מחדל כן

המון תודה!

אריה.

אהבתיאהבתי

האקל לא מתחשב בדמי ניהול מוזלים בקרן ברירת מחדל שהם 0.3% במקום 0.5% ולכן זה מוריד את המקדם (פחות דמי ניהול זה יותר כסף שנשאר לך ביד).

לא פספסת כלום.

אתה צריך להחליט האם תוחלת חיים של 90.2 היא אפשרית ב-34 השנים שנותרו לך עד הפרישה.

הערכה שלי היא שכן. כלומר, שבמצב הנידון עדיף לך לשמור על ביטוח החיים, ביחס לקופת הגמל.

אהבתיאהבתי

אז רק כדי להיות בטוח שהבנתי – האקסל של נדב לוקח בחשבון 0.5% דמי ניהול ולכן המקדם שם גבוה יותר מאשר באקסל שלך נכון?

אני ניסיתי לשנות באקסל שלך את "קרן פנסיה ברירת מחדל" ל "לא" וכתוצאה מזה תוחלת החיים אף ירדה ל 89.2.

ניסיתי להזין במחשבון של נדב 89.2 ויצא לי מקדם 201.13 וזה עדיין לא מתאים לחישוב באקסל שלך 202.49.

ויותר חשוב מאשר האקסל…

הפתיע אותי שהערכה שלך היא שכדאי לשמור על ביטוח המנהלים…

שיחקתי עם האקסל שלך ועבור:

"הפסקת תשלומים לביטוח מנהלים" בגיל צעיר יותר -> המקדם עלה.

"הפקדה חודשית" יורדת -> המקדם עלה.

"צבירה נוכחית" עולה (בקרן פנסיה) -> המקדם עלה.

אני מתקרב ליעד העצמאות הכלכלית ולכן אני דיי בטוח שהפקדה חודשית תרד וכך גם הפסקת התשלומים…

אני עשיתי את החישוב עבור קופת גמל (0.4) אחוז מהצבירה.

בנוסף, אוכל לבחור בעצמי את מסלול ההשקעה לעומת הניהול האקטיבי שיש לקופה היום.

האם גם אם אתה לוקח את הפרטים הנ"ל בחשבון ההערכה שלך היא שכדאי להישאר עם ביטוח המנהלים בעל המקדם הקבוע? האם יש עוד גורמים בהחלטה שאני צריך לשקול משום שמדובר בקופת גמל ולא פנסית ברירת מחדל?

אהבתיאהבתי

אכן האקסל של נדב לוקח בחשבון דמי ניהול גבוהים יותר ולכן מחושב מקדם גבוה יותר.

יכול להיות ש-89.2 זה מעוגל, אם תפתח יותר ספרות אחרי הנקודה תראה שזה 89.188827 שזה יכול להסביר את הפער.

דבר ראשון, חשוב לי להגיד שלעולם אין להסתמך על הערכות של בלוגרים סמי-אנונימיים.

הנתונים הם הנתונים וכל אחד יכול לפרש אותם כדרכו.

הערכה שלי שתוחלת החיים באוכלוסיה תעלה מעל 90 ב-30 השנים הקרובות ולכן במקרה של הנתונים הספציפיים שמסרת לי ההערכה שלי הייתה ששווה לשמר את ביטוח המנהלים.

ברור שככל שתזין נתונים שונים יצאו לך מסקנות שונות, אתה לא יכול לצפות ממני לנחש את כל הדברים לגביך. ואני לא מתכוון להריץ עבורך תרחישים שונים ולבדוק באיזה תרחיש כדאי לך לשמור ובאיזה לא. נתתי לך כלי לקבלת החלטות, מכאן והלאה ההחלטה שלך בלבד.

אם אתה חושב שיהיה פער תשואה בין מה שאתה יכול להשיג לביטוח מנהלים אתה יכול לשקף את זה בשורת התשואות בטבלה השנייה. אני אישית לא מניח תשואה עודפת בהשקעה פאסיבית, אלא תנודתיות מוקטנת, מה שלא ישפיע על תוצאה לטווח ארוך.

אם יש לך ביטוחים בביטוח מנהלים זה אכן משהו שלא נכלל במחשבונים, אבל אין לי דרך קלה לשערך את זה. תוכל לפנות ליועץ פנסיוני שיעשה לך סימולציה שלמה בתוכנת אלמגור. מצד שני ליועץ פנסיוני מותר להניח תשואה אחת בלבד לקופת גמל/מנהלים (3.74%) ותשואה אחת בלבד לקרן פנסיה (4.24%). כמובן שהמגבלה הזאת בעייתית ולא מאפשרת באמת לדון באופציות השונות, אבל הוא כן יוכל לתת לך הערכה לעלויות ביטוחים עם השנים.

בעיניי, הפער צמוד מדי בשביל לוותר על ביטוח מנהלים.

אהבתיאהבתי

האם יש מאמר/אקסל שמאפשר השוואה בין ביטוח מנהלים לפנסיה בהנחה ואין מקדם מובטח?

אהבתיאהבתי

מוזמנת להעתיק אלייך את שלי

אהבתיאהבתי

שלום רב,

לא הבנתי איך במודל משפיעה שנת הלידה על החישוב. רואים אותה רק במחשבון של האתר פנסיוני אבל במודל עצמו לא נדרשים להזין אותה…

אהבתיאהבתי

הגיל לא משפיע על המודל (ישירות).

המודל רק מקשר בין מקדם לתוחלת חיים בגיל 67.

אהבתיאהבתי

כספים הוניים בביטוח המנהלים

גיליתי שיש לי בביטוח המנהלים כספים הוניים (לפי הסוכן, עד 2008 היתה אפשרות להפקיד כספים הוניים, לפי נספח הון)

האם זה נכון שכספים אלו לא נהנים מהמקדם המובטח ?

אהבתיאהבתי

היופי בביטוחי מנהלים הוא שהם מגובים בחוזה.

תבדוק בחוזה שנתנו לך כשהצטרפת לתוכנית.

אבל באמת אם תמשוך הוני, בכל מקרה לא רלוונטי המקדם.

אהבתיאהבתי

בקרן הפנסיה מתוך הצבירה יורדים עלויות נכות ושארים בעוד שבביטוח מנהלים – אכ"ע בדרך כלל מכוסה ע"י המעביד

ולא יורד מהצבירה. לא ראיתי התייחסות לכך בחישובים

אהבתיאהבתי

יש מיעוט מאוד קטן של מעבידים שמשלמים את האכ"ע מעל 6.5% הפקדות לביטוח המנהלים. אם אתה עובד עבור אחד כזה זכית.

אם לא, שים לב שהאכע נלקח מתוך ה-6.5% ואילו בקרן פניסה כל ה-6.5% מגיעים לקרן ורק אז נגבים הביטוחים, כך שזה מתקזז.

אם אתה אצל מעביד טוב, אתה יכול לשחק עם דמי הניהול מההפקדה (להגדיל אותם בקרן פנסיה).

אהבתיאהבתי

תודה רבה, לא הבנתי את החלק האחרון של להגדיל דמי ניהול מההפקדה אם את אתה אצל מעביד טוב

אשמח להבהרה

תודה

אהבתיאהבתי

אם המעסיק שלך מממן אכע מעל 6.5% תגמולים בביטוח מנהלים, אז בעצם אפשר להתייחס לביטוחים בקרן פנסיה כדמי ניהול נוספים. אז פשוט תגדיל בכ0.5% את דמי הניהול מהפקדה במקרה של קרן פנסיה.

אהבתיאהבתי

הי

שאלה נוספת – למה חשובה היתרה הצבורה בביטוח מנהלים ?, הרי במעבר מביטוח מנהלים לקרן פנסיה לא ניתן לנייד את היתרה הצבורה לקרן הפנסיה – לא ?

אהבתיאהבתי

ניתן לנייד מביטוח מנהלים לקרן פנסיה.

אהבתיאהבתי

הי

למה נלקחה באקסל תוספת של 1% לפנסיה ?

בנתונים הספציפיים לי – בן 49 עם ביטוח מנהלים שנפתח ב 1997 עם מקדם מובטח של 157, בשאלה האם מרגע זה להעביר חלק משכרי המופקד בביטוח מנהלים לקרן הפנסיה (דמי ניהול של 2% מהפקדה בלבד), ללא העברת היתרה הצבורה – התוצאה שיוצאת מגיליון האקסל הינה מקדמים נדרשים של 185 (ב 4% תשואה ,בהתחשב בתוספת של 1% תשואה לפנסיה) ועד 204 (ב 9% תשואה,בהתחשב בתוספת של 1% תשואה לפנסיה).

המסקנה הינה כי מהלך כזה לא יהיה כדאי בהתחשב במקדם נוכחי של 194 בקרן הפנסיה

האם המסקנה הגיונית ?

תודה רבה

אהבתיאהבתי

אין חובה לקחת 1% תוספת לפנסיה, אתה יכול לשים שם איזה מספר שאתה רוצה (כולל אפס או שלילי).

כדי להבין למה אני בחרתי ב1% תצטרך להצטרף לקבוצת הפייסבוק "הנינג'ה הפיננסית" ולחפש את הפוסטים הנוגעים לקרנות החדשות שמחקות SP500 של הלמן אלדובי, מיטב דש ואולי גם מגדל.

כנראה שהמסקנה שלך הגיונית, והרבה אנשים עם ביטוחי מנהלים מלפני 2001 יקבלו את אותה מסקנה – היום.

אם היית עושה את אותו חישוב ב1997, היה יוצא לך שכדאי לך קרן פנסיה, ככל הנראה.

אגב, כדאי להסתכל שורה מתחת למקדמים על מה תוחלת החיים באוכלוסיה שהמקדם הזה מייצג, ולחשוב האם יש סיכוי שנגיע לתוחלת חיים כזאת או לא, בזמן שנותר לך עד לגיל פרישה.

אהבתיאהבתי

תודה רבה

תוחלת החיים בשורה מתחת למקדמים יוצאת בין 86 ל 90 לפי שיעורי התשואות השונים (דרך אגב האים בעמודות בהם המקדם נמוך מ 194 הנוכחי יש להסתכל על תוחלת החיים הצפויה ? , מאחר וכבר בעמודות / שיעורי תשואה אלו המעבר לקרן הפנסיה לא כדאי כי אין סיכוי שהמקדם יירד).

כמו כן המסנה שאני לוקח מהטבלה המדהימה שהצגת, שבנתוניי הספציפיים שווה לי אף לשקול הסתה של הפקדות מקרן הפנסיה חזרה לביטוח המנהלים (כיום מחלק את שכרי בין השנים).

ושוב תודה

אהבתיאהבתי

בהינתן שכיום תוחלת החיים לגבר בן 67 הוא 88, סביר מאוד שנגיע ל90 עד שאתה תגיע לגיל פרישה. לכן זה דווקא מעיד שלא שווה לעבור לקרן פנסיה.

מאוד ייתכן שגם שווה לך להסית הפקדות לביטוח מנהלים. תוודא שאפשר, הם לרוב לא מאפשרים גידול שכר של מעל 10% לשנה (מקסימום תסית על פני כמה שנים).

אהבתיאהבתי

שלום,

קודם כל תודה רבה על התוכן האינפורמטיבי! מאוד מקיף ומועיל. כמה דברים שלא מובנים לי:

1. חיפשתי פוסטים בנוגע ל-1% תוספת לפנסיה, אך לא מצאתי. אודה אם תוכל בכמה מילים להסביר ו/או לצרף לינק.

2. במחשבון של נדב שממיר תוחלת חיים למקדם – אני רואה שעל כל שנה עלייה בתוחלת חיים, המקדם גדל ב-4. מדוע זה לא גדל ב-12? הרי שנה נוספת לתוחלת חיים משמעותה עוד 12 חודשים שהכסף צריך להספיק עבורם, אז הייתי מצפה שזה פשוט יגדל ב-12 לכל שנה? אני כנראה מפספס משהו, כי זה נשמע לי פשוט מדי…

3. בנוגע לקישור לתוחלת החיים מהאתר של הלמ"ס – לא הבנתי איך מחשבים מתוך הטבלה את תוחלת החיים.

4. אדם שפורש היום עם קרן פנסיה מקבל מקדם 207 (מתוך סימולטור של הסוכן + שיחה עם סוכנת נוספת). אם תוחלת החיים היא 79, אזי הייתי מצפה שוב למקדם לינארי של 12*12=144 (12 שנים מגיל 67 ועד 79). אם זה לא מתקיים, מה יכול למנוע מקרן הפנסיה בעוד 10 שנים לעדכן את התקנון ולקבוע מקדם 250, גם אם תוחלת החיים בתקופה זו תעלה רק בשנה-שנתיים?

אודה אם תעיר את עיני,

תודה!

אהבתיאהבתי

קרא כאן:

ו\או כאן:

https://www.facebook.com/groups/Fininja/permalink/1215258925504311/?__cft__%5B0%5D=AZXezhN7QQO9R7Yjc2dDmiuk5rMKKr-hBpszhxxvZR6H4bFu-n3CxLmvSO9qofE_iM4QaG46rFTHxAc3jpFhWpGA0Cf_fzrfM5SzttMSf7rLHeFrEW9tKaCZ3qotF8LIHyUWaZc2lAqMY9VEmd1B26ep&__tn__=%2CO%2CP-R

זה לא גדל ב-12 כי במקדם מגולם גם תשואה, ולא רק תוחלת חיים.

האמת שאני לא מאוד בטוח, כי אני מכיר שלמי שכיום בן 67, תוחלת החיים הצפויה היא 89. אני אצטרך לברר עוד על עדכניות הנתונים שם.

אדם שפורש היום מקבל מקדם של 198, לא יודע מאיפה הבאת 207. כאמור בגלל התשואה המקדם לא נע בקו ליניארי, אלא עולה בפחות משנה על כל שנה תוספת של תוחלת חיים.

מה שמונע את הקרן פנסיה להעלות את המקדם כראות עיניהם, זה א: האוצר קובע את טבלאות התמותה, ולא קרנות הפנסיה. ב. קרנות הפנסיה מרוויחות רק מדמי ניהול ולא מאנשים שמתים מוקדם מדי.

אהבתיאהבתי

תודה רבה -:)

אהבתיאהבתי

שגיאה באקסל?

בשני המחשבונים שבתחתית האקסל “מחשבון שממיר מקדם לשנים” ו – “מחשבון שממיר שנים למקדם”, החישוב משתמש בתאים הלא נכונים. לדוגמא הנוסחה פונה לתא B16 שהוא ריק והכוונה הייתה לתא B13.

אהבתיאהבתי

מה שנקרא מי הזיז את הגבינה שלי?

תודה על תשומת הלב

אהבתיאהבתי

תודה רבה על הכתבה המעולה.

לגבי ההפנייה לקובץ טבלת תוחלת חיים – הטבלה בקובץ מעודכנת ל.22.09.2016. האם תוכל להפנות בבקשה לטבלה עדכנית. תודה רבה

אהבתיאהבתי

היי לא הבנתי לאיזה טבלת תוחלת חיים התכוונת.

זה העמוד הרלוונטי באתר של הלמ"ס. נראה שהנתונים הכי עדכניים שלהם הם מ-2016.

אהבתיאהבתי

תודה רבה.

עוד שאלה, לגבי ההפחתה של 10% עבור אבטחת 240 תשלומים.

הבנתי שהמקדם המחושב באקסל הוא עבור פנסייה שבתוכנית הבסיסית שלה אין הבטחת תשלומים.

במידה ובוחרים מסלול פרישה למשל עם הבטחת 240 תשלומים , הקצבה תהיה קטנה יותר (כלומר המקדם צריך להיות גדול יותר)

וכאן הנקודה שלא ברורה לי בחישוב.

לא הבנתי מדוע באקסל, הקטנת את המקדם ב- 10%, האם זו טעות?

אולי המקדם צריך לעלות ב- 10% כדי שהקצבה תקטן ב- 10%?

אהבתיאהבתי

מקדם עם הבטחת תשלומים הוא גבוה ממקדם ללא הבטחת תשלומים (כלומר אתה מקבל קצבה יותר קטנה ובהפרש רוכשים ביטוח למוטבים שלך שימשיכו לקבל את הקצבה אחרי לכתך ועד סוף 240 החודשים).

לכן המקדם יורד ב-10% כאשר אנחנו ללא הבטחת תשלומים.

זה אפילו "מקשה" עוד יותר על קרן הפנסיה, ועדיין ברוב המכריע של המקרים היא מנצחת.

אהבתיאהבתי

הבנתי. תודה רבה

אהבתיאהבתי

הי ותודה רבה על הקובץ.

בן 41, ביטוח מנהלים מקדם 202, דמ"נ 0.85% מהצבירה (0 מהפקדה), 450K צבירה נכון להיום.

שיחקתי קצת עם המספרים ויצא שאם דמי הניהול יורדים לסביב 0.6/0.5 אני אדיש בין האופציות, בהינתן דמי ניהול 0.1% בפנסיה.

ההנחה שלי היא שיכול להיות שתוך 20 שנה תוחלת החיים תעלה לסביב 94/95

רציתי רק לדעת אם אני בכיוון בכלל בחישובים, תודה

אהבתיאהבתי

סביר לחלוטין, בדמי ניהול של 0.5% זה בהחלט מהדגומאות שראיתי שעדיף לשמר את ביטוח המנהלים (אבל רק אם מניחים תשואה זהה בין המכשירים).

אני גם יכול לנחש איפה אתה עובד 🙂

אהבתיאהבתי

חחח…צודק 🙂 נכון לעד לפני חודשיים, עכשו כבר במקום אחר, עם שכר גבוה יותר שפתח לי גם משלימה בנוסף למקיפה ולביטוח מנהלים.

שוב המון תודה על הכל, אין עליך!

אהבתיאהבתי

שלום,

האם יש משמעות גם לדמי ניהול שנלקחים לאחר הפרישה? בקרן פנסיה זה השתנה מ-0.5% מהקצבה ל-0.3% מהקצבה ובביטוח מנהלים משנת 2001 הבנתי שזה נשאר על 0.6^

אהבתיאהבתי

בהחלט יש משמעות וזה גם משוקף בחישובים

אהבתיLiked by 1 person

אם הבנתי נכון, אין הפחתה כספית מהקצבה של "דמי ניהול" בכל חודש ב"תלוש" אלא זה מגולם במקדם שנקבע ברגע הפרישה. במקרה של קרן י' הישנה המקדם קבוע והוא מתאים לדמי ניהול 6% ועד 15% מהרווחים.

לגבי השדה תוספת תשואה לפנסיה. – ההשוואה היא של תשואות ברוטו של 2 האלטרנטיבות שאני משווה או של תשואות נטו לאחר דמי ניהול?

אהבתיאהבתי

נכון, המקדם מגלם בפנים תשואה תחשיבית שמושפעת בין היתר גם מדמי הניהול.

לגבי התוספת, היא ברוטו.

אהבתיאהבתי

השאלה הנכונה היא – באיזה תרחיש אין משמעות לדמי ניהול שנלקחים לאחר הפרישה?…

נדב טסלר המדהים מפנסיוני כתב על זה.

https://pensuni.com/?p=6237

https://pensuni.com/?p=7404

אהבתיLiked by 1 person

היי יעקב,

ראשית – תודה על הפוסט האינפורמטיבי והמועיל. ההשקעה בהנגשת המידע הזה מוערכת מאוד.

לגבי שקלול אכ"ע בחישוב (כפי שהוזכר כאן https://fintranslator.com/2019/04/10/decision-to-give-up-on-menahalim/#comment-170548):

אצלי האכ"ע הוא חיצוני אבל מקוזז מתוך ה6.5% הפרשות מעסיק (כפי שציינת שבד"כ קורה), אז כדי לנרמל את המספרים בהשוואה בין ביטוח המנהלים וקרן הפנסיה פשוט הזנתי בתא של הפקדה חודשית 20.8% מהשכר שמבוטח כרגע בביטוח מנהלים, במקום ההפרשה בפועל. הגיוני או שפספסתי משהו?

מבחינת תוצאות החישוב:

יצא לי שתוחלת החיים הדרושה היא בין 90.7 ל-91.8. אני בן 39 ונשארו לי עוד 28 שנים עד לפרישה.

אמנם לפי כלל האצבע שהזכרת בפוסט תוחלת החיים צפויה להיות 85, כלומר תוחלת החיים צריכה לגדול בקצב גדול פי 2 כדי להגיע ל-91 (12 שנים במקום 6), אבל אני רואה בתגובות שזה כבר פחות חד משמעי. אז מבלי להיגרר לייעוץ, אשמח לשמוע מה דעתך.

אהבתיאהבתי

מטרת המחשבון הייתה להראות מתי אין סיכוי שהמקדם יהיה משתלם.

אם אתה חושב שכן יש סיכוי, אז אתה בעצם רוכש ביטוח. ביטוח בהגדרה הוא לא משהו שישתלם לך רוב הזמן, אז אנחנו מגיעים לשיקול של קטסטרופה כלכלית.

המקדם המובטח מבטיח לך קצבה מינימלית לא משנה מה יקרה לתוחלת החיים.

האם במצב שתקבל סכום מופחת האם תקרוס מזה כלכלית?

בנוסף, שיקול נוסף הוא שקצבת הביטוח מנוהלים חשופה ב100% לביצועי מנהל ההשקעות, בעוד בקרן פנסיה יש לך הגנה על 60% מהקצבה בדמות תשואה מובטחת. בנוסף בביטוח מנהלים הקצבה מתעדכנת אחת לחודש בהתאם לתשואה שהושגה, ואילו בקרן פנסיה רק אחת לשנה מה שהופך אותה להרבה יותר יציבה במיוחד בשנים כמו 2022.

אהבתיאהבתי

שלום,

אני משווה בין ביטוח מנהלים מ2001 עם מקדם 200.4 לבין קופת גמל. משלם אכ"ע חיצוני על כל השכר כך שהמוצרים נייטרלים בשבילי. עוד 15 שנה לגיל 67.

חישבתי בעזרת האקסל המעולה שתי אופציות של תשואה וקיבלתי פערים גדולים, בהנחה של אותה תשואה. מה עוד שבקרן י' אין מסלולים ובגמל אפשר לקבל תשואה עודפת לאורך 15 שנה

קיבלתי בתשואות זהות: 4% – 89.8, 6% – 91.9

לתוחלת חיים כיום של 81 זה נראה משתלם לעבור, אבל לתוחלת של 88 כיום – זה פחות.

אשמח לדעתך למעבר

יש מידע עדכני לתוחלת כיום מחברות הפנסיה?

אהבתיאהבתי

תוחלת חיים של 81 זו תוחלת החיים בלידה, כלומר זה התוחלת של כל התינוקות כולל כאלו שמתים בילדותם ובגילאים נמוכים שמורידים את הממוצע.

מה שרלוונטי לענייני פרישה זה מה תוחלת החיים בגיל 67 (או יותר נכון בגיל שניתן למשוך את ביטוח המנהלים ולקבל את המקדם המובטח). בקרן י' אם אני לא טועה זה גיל 64.

בכל מקרה יש לך טבלה של תוחלות חיים לפי פילוחי גיל כאן (זהירות זה יוריד לך קובץ אקסל למחשב/טלפון).

נראה שב-2019 לזכר יהודי בן 67 תוחלת החיים הייתה 85.0, לאשה יהודיה 87.3 (לערבים זה כשנתיים פחות).

קצב שינוי תוחלת החיים הוא בקירוב שנה על כל 4, ולכן בהערכה סבירה היום תוחלת החיים צריך להיות שנה יותר, כלומר 86 לגברים ו-88.3 לנשים.

אני לא יכול להמליץ לך מה לעשות, אבל לתוצאות שיצאו לך תצטרך שקידום תוחלת החיים תהיה גבוהה יותר ממה שצפוי בשביל שישתלם לך להישאר בביטוח מנהלים.

אהבתיאהבתי

לא בטוח לגבי המסקנות שאני אמור להסיק מהטבלה, אשמח לעזרה 🙂

דמי ניהול בביטוח מנהלים: 1%/0%

דמי ניהול בפנסיה: 1%/0.1%

מקדם: 203.38 (משנת 2009)

צבירה נוכחית: 405,000

הפקדה חודשית: 5,866

גיל: 35

גיל פרישה: 67

מין: גבר

נראה שהמקדם הנדרש (פחות 10%) הוא בטווח של 219-227 (כתלות בתשואה).

בתוחלת של אתר פנסיוני כתוב 93-96.

נשמע שכדאי לי להמשיך להפקיד לביטוח מנהלים, כי הפער די קטן (כ-20 חודשים). אני מבין את הטבלה נכון?

אהבתיאהבתי

הפירוש של הטבלה היא כזו:

כיום תוחלת החיים לבני 67 היא 87-88.

האם אתה חושב שב-32 השנים שנותרו לך עד גיל 67, תוחלת החיים תעלה ל93-96?

קצב שינוי תוחלת החיים כיום הוא כשנה על כל 4 שנים.

כלומר ב-32 שנה תוחלת החיים עשויה להשתנות למעלה ב-8 שנים, מה שהופך את הביטוח מנהלים שלך לכדאי (שכמובן נגזר מדמי הניהול הפנטסטיים שיש לך שם – שאין להם אח ורע באף מקום).

אהבתיאהבתי

תודה על התשובה!

רק לגבי דמי הניהול – הכוונה שיש לי 1% מהצבירה ו-0% מההפקדות

אהבתיאהבתי

יותר הגיוני 🙂

הכנסתי עכשיו את הנתונים שלך ויצא לי 97-100 ולא 93-96, שזה פחות סביר שנגיע לתוחלת חיים כזו בזמן שנותר לך עד הגעה לגיל פרישה.

מצד שני זה כן קרוב, אז אולי הייתי שוקל לפצל כדי לגדר את הסיכון שנראה האצה בתוחלת החיים.

אהבתיאהבתי

מוזר, התוצאה לא אמורה לצאת אותו הדבר?

אציין שלגבי דמי הניהול בקרן הפנסיה יש לי 1% מההפקדות ו-0.1% מהצבירה. כמו כן אני מניח 240 תשלומים מהביטוח מנהלים ושאמשיך להפקיד עד גיל 67.

אהבתיאהבתי

היו כמה שינויים עם השנים (השינוי העיקרי היה הוזלת דמי הניהול בקרנות פנסיה ברירת מחדל) אולי יש לך גרסה מוקדמת?

אהבתיאהבתי

אין לי פנסיה ברירת מחדל. אבל למה זה משנה אם כבר הזנתי את דמי הניהול של קרן הפנסיה שלי?

בכל אופן, הסתכלתי על הטבלה הנוכחית ונראה שהנוסחה לחישוב הערך של "תוחלת חיים דרושה לפי המחשבון מהאתר פנסיוני" השתנתה, מה שמסביר את ההבדל.

תודה רבה 🙂

אהבתיאהבתי

זה לא משנה מה יש לך היום, אלא מאיפה תמשוך את הקצבה.

ההנחה שלי היא שברגע שקרנות ברירת מחדל מציעות דמי ניהול של 0.3%, אז חברת הפנסיה שלך לא תרצה שתעבור אליהם שניה לפני פרישה וישוו את התנאים, ולכן אני לפחות מניח בבטחה שתשיג דמי ניהול כאלה למשיכת קצבה עצמה

אהבתיאהבתי

תודה רבה!

אני עם צבירה של 728K

דמ״נ צבירה 1% דמ״נ מהפקדה 1%

מקדם 203.01

לפי האקסל יצא לי תוחלת חיים דרושה של 93.9 עבור תשואה של 3%

קראתי המון על הנושא, וכנראה שאפתח פנסיה משלימה, ואעביר אליה חלק גדול מהסכום.

אך יש לי שאלה אחת –

האם ״העלאת גיל הפרישה״ משפיעה רק על פנסיה או גם על ביטוח מנהלים?

הרי במידה ותוחלת החיים תעלה, גיל הפרישה יעלה. אנשים שישמרו על ביטוח המנהלים שלהם יוכלו עדיין לפרוש לפי מה שמצויין בחוזה האישי שלהם. במקרה שלי, גיל 67 מקדם 203.

בעוד ששאר האנשים ייאלצו לפרוש מאוחר יותר.

האם זהו לא יתרון נוסף לשמור על ביטוח המנהלים? או שבעצם מדובר על זווית נוספת לאותה הבעיה?

אהבתיאהבתי

העלאת גיל הפרישה משפיעה על דבר אחד בלבד. קצבאות זקנה מביטוח לאומי.

גם על הטבות המס על הקצבה מקרן פנסיה או ביטוח מנהלים.

כבר היום אתה יכול להתחיל למשוך את הקצבה מקרן הפנסיה בגיל 60 (גם אם אתה עדיין עובד).

ככל שתמשוך יותר מאוחר, המקדם ירד והקצבה תעלה, אבל אין קשר בין הגיל שמותר להתחיל למשוך לגיל הפרישה.

לגבי הטבת המס, היא אמנם תעודד אנשים לחכות לגיל הפרישה, אבל זה זהה בשתי המוצרים. כלומר, בביטוח מנהלים לא מתחילים לקבל את הטבת המס יותר מוקדם, רק כי יש לך מקדם מובטח לגיל כשלהוא.

גם בביטוח מנהלים ניתן "לתרגם" את המקדם המובטח לכל גיל פרישה שתרצה (60 ומעלה).

אהבתיLiked by 1 person

תודה. אז התחלתי בניוד וקיבלתי הצעה לשימור, 0.6% מהצבירה, במקום 1%.

עדיין האקסל נראה לא משהו, תוחלת חיים של 91-92. ממש מתלבט אבל כנראה עדיין אבחר לנייד.

שאלה כללית יותר: נניח ואני מכניס מספרים זהים לחלוטין בביטוח המנהלים והפנסיה. מן הסתם, התשואה האפקטיבית זהה, המקדם הנדרש הוא 203.1( בדיוק המקדם שלי).. אבל תוחלת החיים הנדרשת היא 85. כאן התבלבלתי.

בהנחה והתנאים זהים לחלוטין, כדאי ללכת על קרן פנסיה במידה ותוחלת החיים הנדרשת היא 85? בהנחה והיא תהיה מעל, ואני בביטוח מנהלים – הרווחתי ובמידה ומתחת – הפסדתי. הבנתי נכון?

תודה רבה!

אהבתיאהבתי

זה אומר שאם תוחלת החיים מעל 85 משתלם להשאר בביטוח המנהלים.

כבר היום תוחלת החיים מעל 85.

אהבתיאהבתי

תודה רבה על המחשבון וכל המידע! בשולי הדברים אומר שאפשר לקבל דמי ניהול די טובים בביטוחי מנהלים קיימים אם מאיימים לעזוב.

התחלתי תהליך של ניוד של ביטוח המנהלים שלי (במנורה) לפנסיה משלימה (במגדל) והצלחתי להוריד את דמי הניהול ל 0.2% מהצבירה (מ-1%). ההפקדה היו ונשארו 0%.

אני הופתעתי לטובה, ולאחר שימוש במחשבון הגעתי למסקנה שכרגע כדאי לי להמשיך להחזיק ולהפריש לביטוח המנהלים.

אשמח להתייחסות מהמומחים 🙂

אהבתיאהבתי

מאיזה שנה ביטוח המנהלים שלך?

אהבתיאהבתי

2011, מקדם קצבה ~200, צבירה של כ 600K, בן 40.

אהבתיאהבתי

תודה על המידע 🙂

כנראה שביטול ביטוחי המנהלים החדשים (ע"י ועדת הכספים) עשה את שלו והם מנסים לשמר לקוחות בכל דרך אפשרית.

לא שאני מנסה להפחיד, אבל נניח והם יורידו לכולם ל-0.2% והקופה עלולה להפוך להיות לא-מאוזנת אקטוארית…

ניחוש שלי שהאוצר ירשה להם במצב כזה לעדכן לך את המקדם (םגיעה קטנה בחוסכים כדי לאפשר לחברת הביטוח לא לקרוס).

אני לא יודע באיזה דמי ניהול זה יקרה, זה רק משהו שכדאי לקחת בחשבון.

אצלי הייתי ב-0.5% אז היה לי יותר קל לקבל החלטה לעזוב (התוצאות היו קרובות מבחינת המחשבון).

אהבתיאהבתי

תודה על ההפחדה 🙂

גם אצלי במחשבון התוצאות מאוד קרובות; במקרה כזה המסקנה שלי הייתה שכדאי לשמר את ביטוח המנהלים בגלל היתרונות שלו: מקדם (סביר) קבוע, ביטוח אכ"ע יותר מוצלח (לא דורש מטרייה ביטוחית כמו בקרן הפנסיה), ולהבנתי כיוון שזהו חוזה אישי הסבירות שהמקדם ישתנה (כמו במקרה שתיארת) הרבה יותר נמוך מאשר מבקרן הפנסיה (כאשר המקדם ישתנה בגלל תוחלת החיים ואולי גם בגלל חוסר-איזון אקטוארי).

נשמע שהמסקנות שלך היו שונות למרות התוצאות היו קרובות – כיוון שהחלטת לעזוב.

תוכל להסביר לי מה אני מחמיץ? המון תודה!

אהבתיאהבתי

המחשבון לא מתחשב בעלות של אכ"ע ביטוח מנהלים.

מנסיון הוא יותר יקר מהעלות של ביטוח נכות בקרן פנסיה + מטריה ביטוחית.

קצת קשה למדל את זה, ליועצי פנסיה יש את תוכנת אלמגור שעל פניו כן יודעת לסמלץ את הפרש הפרמיות.

אצלי בחוזה היה סעיף שלביטוח מנהלים מותר לפנות לאוצר ולבקש רשות לעדכן מקדמים בגלל סיבות כאלה ואחרות. מאוד עמום, והרגיש לי שהמקדם הוא לא באמת.

לקרן פנסיה יש מנגנון תשלום פנסיה הרבה יותר יציב עם פוטנציאל צמיחה של הקצבה.

בביטוח מנהלים מעדכנים לך את הקצבה בכל חודש לפי התשואה שמנהל המסלול השיג.

בפנסיה זה קורה רק פעם בשנה, וכמו כן יש לך הבטחת תשואה יפה של 5.15% צמוד על 60% מהקרן.

בפנסיה יש לך גם הבטחת תשואה על 30% מהנכסים לאורך הדרך.

אהבתיאהבתי

שלום,

אני מנסה להבין האם משתלם לעבור מביטוח מנהלים לקרן פנסיה.

הפוליסה מגדל (יותר) התחילה בשנת 1999, מסולקת קרוב לחמש עשרה שנה, ללא הפקדות. סך הכל צבירה כעת 655 אלש. בת 52, מקדם קצבה 174.

נתוני הפוליסה מראים שנלקחים ממני הרבה דמי ניהול:

שיעור דמי ניהול קבועים: 0.6%

שיעור דמי ניהול משתנים מחיסכון: 1.67% (לא בטוחה אם זה נחשב כ 15% מרווח)

שיעור הוצאות לניהול השקעות: 0.18%

מזה שיעור הוצ לניהול חיצוני: 0.15%

באקסל ניסיתי להכניס את הנתונים: "דמי ניהול מהרווח השנתי בביטוח מנהלים"-15%. לא בטוחה האם זה החישוב הנכון בהתחשב בשאר דמי הניהול שנגבים ממני בנוסף…

1) האם תוכל להגיד מהו סך כל דמי ניהול שאני צריכה לחשב באקסל, והיכן להוסיף באקסל?

2) מחישוב שעשיתי לתשואה אפשרית (5%) ,האם משתלם להעביר לקרן פנסיה? (רואה הפרש של עשרות אלפי שקלים לטובת קרן פנסיה)

תודה.

אהבתיאהבתי

מילאתי את הנתונים הרלוונטיים כאן, תוכלו להוריד ולעשות עותק משלכם ואז לערוך.

לפי התוצאות, משתלם להישאר בביטוח המנהלים אם תוחלת החיים תעלה ל91-96.

ב12-15 השנים שנותרו עד גיל פרישה, להערכתי תוחלת החיים לנשים כן תגיע ל91, אז זה גבולי.

הייתי מסתכל על שאר המוצרים הפנסיוניים שלה. אם יש לה כבר קרן פנסיה, אז זה היה מטה את הכף להישאר.

אם אין לה קרן פנסיה הייתי רוצה לראות לפחות חלק מהכסף בקרן פנסיה, משום שתשלום הקצבה משם הרבה יותר יציבה בזכות התשואה המובטחת.

אהבתיאהבתי

הורדתי את העותק, תודה רבה על ההכוונה!

אהבתיאהבתי

היי,

יש לי ביטוח מנהלים משנת 2004

דמי ניהול מצבירה 0.9%

דמי ניהול מחסכון 0.9%

מקדם 220.9 לגיל 64

הפקדה של 2,239 ש"ח

צבירה נוכחית 362,168 ש"ח

גיל 42

גיל פרישה 64

גיל הפסקת הפקדות 64

נקבה

יש לי במקביל קרן פנסיה במסלול שדמי ניהול יורדים ככל שהצבירה גדלה.

לצבירה שיש לי בביטוח מנהלים מקבלים 0.092% לצבירה ו1.85% להפקדה.

במידה ואעביר את הסכום שיש בביטוח מנהלים לפנסיה דמי הניהול יעודכנו ל1.6% מהפקדה ו0.072% מצבירה .

האם לעדכן במחשבון את דמי הניהול המעודכנים לכל הצבירה ?

אהבתיאהבתי

משהו לא ברור בדמי ניהול שאת מציינת. לביטוח מנהלים עם מקדם מובטח, אין דמי ניהול כאלה 🙂

ולא הגיוני גם שאם תניידי כסף החוצה מביטוח המנהלים אז שיורידו לך עוד את דמי הניהול.

אבל כעיקרון אם צפוי להשתנות דמי ניהול אחרי ניוד, אז כמובן שהייתי בוחן לפי דמי הניהול המעודכנים.

אהבתיאהבתי

מדובר בפוליסת פרופיל משנת 2004 ואני עובדת בחברת ביטוח אז אלו דמי הניהול שקיבלתי כחלק מתנאי עובדים.

במסלול של דמי ניהול יורדים יש טבלה ולפי הצבירה מציינים כמה דמי הניהול יהיו ולכן אני יכולה להעריך את דמי הניהול שיהיו ברגע שאעביר את הצבירה שבביטוח המנהלים לצבירה שכבר יש לי בפנסיה.

לאחר חישוב יצא לי בין גיל 96.2 ל97.5 .

האם סביר שנגיע לתוחלת חיים כזו בגיל פרישה ?

אהבתיאהבתי

בהינתן שאת בת 42 וכרגע גיל פרישה לנשים היא 65, ותוחלת החיים לנשים כיום לבנות 65 היא כ-90.

אז השאלה היא האם ב23 השנים שנותרו לך תוחלת החיים תעלה ב6-7.5 שנים.

נהוג לחשוב שתוחלת חיים עולה שנה בכל 5 שנים. אבל גם אם נניח שכל 4 שנים, לא נגיע לסף התחתון שקיבלת.

ובהינתן תיקו אני תמיד אעדיף קרן פנסיה בגלל הבטחת התשואה בפנסיה שהופכת את הקצבה למאוד לא תנודתית וזאת בניגוד לקצבת ביטוח מנהלים שמשתנה אחת לחודש לפי תשואת מנהל הקצבה.

עדיין לא הבנתי איך דמי הניהול שלך צפויים לרדת אם תניידי כספים החוצה.

אהבתיאהבתי

הדמי הניהול בפנסיה ירדו מאחר והצבירה בפנסיה תעלה.

אוכל לשלוח למייל את טבלת הצבירה אם תרצה (אין לי אופציה כאן לצרף קובץ)

אהבתיאהבתי

זה עושה שכל.

היה משתמע מהודעתך המקורית שדמי הניהול בביטוח מנהלים ירדו.

אהבתיאהבתי

מעניין מאוד, תודה רבה!

הרבה זמן רציתי לבדוק אם משתלם לי להשאיר ביטוח מנהלים וסוף סוף נתת לי דרך לעשות את זה. אני בן 40 ויצא לי שאם תוחלת החיים תהיה 90 בפרישה אני באיזון אז נראה לי שזה מצדיק להשאיר את ביטוח המנהלים אם אותם ההפקדות של היום. מה דעתך?

הנתון היחיד שלא מצאתי זה איפה בודקים אם הבטחת תשלומים בביטוח מנהלים הוא 120 או 240. אני לא רואה את זה לא בדו״חות השנתיים ולא באתר, ומצד שני אני רואה שהוא משפיע דרמטית על המקדם הנדרש. איפה ניתן לבדוק את זה?

אהבתיאהבתי

לרוב, האלה שלפני 2001 שנקראו משתתפות ברווחים היום עם 120 תשלומים מובטחים. מ2001 זה כבר 240.

אפשר לדעתי לראות בדוח השנתי המלא שהם שולחים, ואם לא, לשאול את הסוכן.

אהבתיאהבתי

בדו״ח השנתי לא מופיע, אשאל אותו. תודה רבה.

אהבתיאהבתי

מצאתי את הנתון הזה באחד המסמכים שחתמתי בפתיחת הפוליסה.. תחפש באיזור אישי מסמך שכותרתו "גילוי נאות"

אהבתיאהבתי

חייבת לציין ששנים מתעניינת בכדאיות של הביטוח מנהלים ופעם ראשונה הבנתי מה זה בעצם ביטוח מנהלים! עד היום עוד הייתי רגועה יחסים למרות הדמי ניהול הגבוהים בעיקר כי תמיד אמרו לי שכל עוד הביטוח מלפני 2012 אז זה עדיין שווה. מסתבר שלמרות שהביטוח מ 2010 המקדם שלי יחסית גבוה (מעל 200) ורק עכשיו אחרי ההסבר המושקע שלך והמחשבון שמראה את התמונה הגדולה נפל לי האסימון!

אז חייבת כמובן להודות לך.. תודה רבההה!

אמנם אין לך רשיון אבל כישרון בטוח יש 🙂

ואם במקרה הסוכן ביטוח שלי קורא את זה… אז תדע שאתה מפוטר!

אהבתיאהבתי

לא שמח לשמוע על פיטורים של אף אחד, אבל את חייבת לדאוג לכסף שלך כי אף אחד לא ידאג לו יותר ממך, ואם הוא שנים הטעה אותך, הוא הביא את זה על עצמו.

אהבתיאהבתי

מדהים. חבל שנתקלתי בזה רק עכשיו. משהו לא ברור לי בדרך החישוב.

אני בן 54, ביטוח מנהלים משנת 98 עם מקדם מובטח 157.

דמי ניהול 0.6% ויש 15% השתתפות ברווחים ריאליים. יוצא לי אכן הרבה כסף על דמי ניהול.

אבל הפוליסה כבר לא פעילה 8 שנים, ויש לי בה צבירה של 600,000 שח.

במקביל יש לי גם קרן פנסיה פעילה משנת 2008 ללא מקדם עם צבירה של 200,000 שח ודמי ניהול 0.1 מהצבירה ו 1.49% מההפקדה

בהנחה שהפוליסת מנהלים לא פעילה, ונותרו לי 13 שנים אז איך אני מבצע חישוב מדויק ?

תודה מראש

אהבתיאהבתי

אם תוריד עכשיו שוב את הגליון אז הזנתי עבורך את הפרטים הרלוונטיים.

את הבחינה עשיתי רק עבור ביטוח המנהלים, תחת ההנחה שלא ניתן לנייד אליו פנימה סכומים.

במצבך יוצא שמובהק כדאי להישאר בביטוח המנהלים. היות והוא לא פעיל אז לוודא שאין שום ביטוחים נסתרים בתוך ביטוח המנהלים שעולים הרבה כסף (יחסית לביטוח מקביל בחוץ).

אהבתיLiked by 1 person

תודה רבה לך על הפוסט ועל הגיליון הנהדר!!!

מהחישוב שעשיתי נראה שעדיף לי להישאר עם ביטוח המנהלים שיש לי. רציתי רק לוודא שאני לא מפספס משהו אז אשמח אם תעיף מבט על הנתונים שלהלן:

אני בן 47, מתעד לעבוד ולפרוש בגיל 60.

יש לי ביטוח מנהלים דרך העבודה משנת 2004 עם מקדם קצבה של 192, סך צבירה של 770 אלף ש"ח.

דמי ניהול מהפקדה 1.5%, דמי ניהול מצבירה 0.7%. אין לי דמי ניהול מרווחים.

דרך מקום העבודה שלי אני יכול לעבור לקרן פנסיה בדמי ניהול של: הפקדה 1%, צבירה 0.11%.

הפקדה חודשית כ-6000 ש"ח.

לא שמתי תוספת תשואה לפנסיה כי לא הבנתי במה מדובר.

יצא לי מקדם נדרש בקרן פנסיה של 210 (לפני ה-10% הורדה), מקדם שעד כמה שאני מבין יכול להיות יותר גבוה בעוד 13 שנה.

אשמח לדעתך. תודה רבה!!!

אהבתיאהבתי

הזנתי את הנתונים שכתבת פה ויצא לי שאם תוחלת החיים תעבור את 89 עד שתצא לפרישה, עדיף להישאר בביטוח מנהלים

היות ואנחנו כבר כיום בסביבות תוחלת החיים הזו לגברים, אז אכן המסקנה שהגעת אליה נכונה.

הזנתי את הנתונים אצלי במחשבון, רק תוריד שוב את המחשבון, ותראה שהנתונים שהזנו דומים.

אהבתיLiked by 1 person

היי שוב 🙂

בהמשך לתכתובת שלנו מלפני כמה חודשים רציתי שוב לשאול משהו. כפי שרשמתי אני מתעד לפרוש בגיל 60. קיבלתי מחברת הביטוח את מקדם הקצבה לגיל 60 בביטוח המנהלים שיש לי והוא 222.83. בהינתן הנתונים הללו, לפי המחשבון נראה שעדיף שאעבור לקרן הפנסיה. קיבלתי במחשבון מקדם נדרש בקרן פנסיה של 236.88 ותוחלת חיים של 95, מה שפחות סביר שיקרה בעוד 13 שנה (אני בן 47). רציתי לוודא שאינני טועה בחישוב.

תודה רבה

אהבתיאהבתי

את החישוב המחשבון עשה 🙂 אז צריך רק לוודא שמילאת נכון את הנתונים (קשה לי להאמין שלא).

אהבתיאהבתי

היי ! תוכל אולי לעזור לי. יש לי ביטוח מנהלים במגדל עם מקדם 157

אני בן 50.

כרגע יש לי 1400000 ש״ח צבירה.

האם כדאי לוותר על ביטוח מנהלים במקרה שלי ולעבור לקרן פנסיה ?

תודה רבה !

אהבתיאהבתי

היי, אני צריך את דמי הניהול בביטוח המנהלים בשביל לעזור לך.

בנוסף מה ההפקדה החודשית, ומתי להערכתך תפסיק להפקיד (אם לפני גיל 67).

אהבתיאהבתי

היי, אשמח לעזרתך.

בן 36. יש לי היום ביטוח מנהלים שנפתח ב-2012. מקדם מובטח של 204. מסלול S&P 500. הפקדה של 1,400 ש״ח בחודש. סכום צבירה של 290,341 ש״ח. דמי ניהול: 0% מהפקדה, 1.2% מחסכון.

אני יכול לעבור לפנסיה משלימה עם דמי ניהול של 2% מהפקדה ו-0.2% מצבירה.

מה עדיף לי?

ובנוסף, איך אני יכול לשקלל את המחיר הסופי במידה וארצה לעשות אכ״א / מטריה ביטוחית במידה ואעביר את ביטוח המנהלים לקרן פנסיה משלימה?

אהבתיאהבתי

שמת לב שיש מחשבון בפוסט שמחשב לך בדיוק את מה ששאלת?

הזנתי את הנתונים שלך למחשבון, יצא שתוחלת החיים לגברים צריכה לעלות לפחות ל-106 כדי שישתלם לך להישאר בביטוח המנהלים.

עם זאת המלצה חותכת אני לא יכול לתת במסגרת הזו בלי היכרות נוספות (מוזמן לכתוב לי כאן אם תרצה הצעה ליעוץ נוסף).

אבדן כושר עבודה פרטי שלא דרך מעסיק חזק עולה סביבות 1.5% ומעלה מהשכר המבוטח, מטריה ביטוחית עולה משמעותית פחות, כך שזה רק תורם לעדיפות הכלכלית של קרן הפנסיה.

אם תרצה ממש לכמת את זה תצטרך לקבל כמה הצעות מחברות ביטוח/סוכנים.

אהבתיאהבתי

היי! תודה רבה על המחשבון המעולה וההסברים – עשו לי הרבה סדר.

המסקנה שלי היא שמעבר של ביטוח המנהלים לקרן פנסיה הוא גבולי. אשמח לודא שהבנתי נכון?

אני בן 40, ביטוח מנהלים מ2012 עם מקדם 200, צבירה של 850,00, הפקדה חודשית של 8000, דמי ניהול מצבירה 0.65%. בקרן פנסיה יכול לקבל 1.5% מהפקדה ו0.05% מצבירה.

לאחר מילוי הפרטים קיבלתי תוחלת חיים 90 (בהינתן הפחתה של 10%).

ז"א הצבירה תהיה גדולה יותר בקרן הפנסיה, אבל להבנתי קשה לקבוע האםהקצבה שבביטוח המנהלים תהיה גבוהה יותר. האם אכן כך ?

תודה רבה!

אהבתיאהבתי

כיום תוחלת החיים לגברים בני 67 הינו 88.

נהוג להכפיל את כמות השנים שנותרו ב-1/4 או 1/5, תלוי כמה אתה חושב שחידושים בריאותיים יחלחלו אל חיינו, ואת זה להוסיף לתוחלת החיים הנוכחית.

זה אומר שכשאתה תגיע לגיל 67 תוחלת החיים צפויה לעמוד על 93.4-94.75, היות ו-90 נמוך מזה, אז זה תומך בהשארת הכסף בביטוח המנהלים.

מאידך, זה כאשר התשואות בשתי המוצרים זהים. נהוג להוסיף 0.5% לקרנות הפנסיה בזכות התשואה המובטחת שיש שם על כמות הנכסים, שצפויה להשפיע בעיקר בתקופת הקצבה עצמה.

לפרטים נוספים, אפשר לקרוא כאן על איך הקצבה מתעדכנת כל רבעון/שנה.

אם מוסיפים 0.5% לתשואת הפנסיה, אנחנו מדברים כבר על תוחלת של בין 95-97, ואז זה תומך בניוד לקרן פנסיה.

בגלל שהמצב אכן גבולי, ותלויה בהנחות, אפשר לחשוב אולי על דרך ביניים, של השארת הכסף הנוכחי בביטוח המנהלים, והקטנת/איפוס ההפקדה לשם.

אהבתיאהבתי

היי, מה לגבי תושבות/אזרחות אמריקאית? האם יש סיכון בניוד למוצרים פנסיונים דומים כדוגמא קרן פנסיה/קופת גמל (כמובן שלא קופת גמל להשקעה)

אני בארה"ב ולא יודע מתי/אם אשוב, אבל עד עכשיו חששתי מלגעת בביטוח המנהלים בכדי לא לפגוע באפשרות שימוסה לפי סעיף 72 ,כקצבה שנוצרה במעמד שכיר. בגלל הסיכון במקרה מוות שלי ושל אישתי לפני סוף תקופה ההבטחה או לפחות עד ניצול מלא של הצבירה נשמע שקופת גמל היא מוצר הרבה יותר מתאים למי שלא מתגורר בארץ אבל החשש מFPIC משתק

אהבתיאהבתי

היי, לרוב מוצרי פנסיה בהם הפקדות המעסיק היו שוות או גבוהות להפקדות העובד, חסות תחת סעיף 402b ולא 72.

בכל מקרה הגישה הרווחת זה שלא מדווחים על ההכנסה מזה עד שמושכים בפועל. אם תמשכו בזמן שאת תושבי/אזרחי ארה"ב, בהחלט תצטרכו לדווח על המשיכה בדוח השנתי האמריקאי.

האם יש סיכון בניוד? לדעתי סיכון מאוד קטן אם בכלל. כלומר, הם ככה או ככה מסתמכים עליך לדווח, אז אם לא תדווח על הניוד ורק תדווח על הקצבה מתי שתמשוך אותה X שנים לאחר מכן, סיכוי מאוד קטן בעיניי שהם יחזירו אותך אחורה X שנים ויגידו שהיית צריך לדווח אז.

אם יש סיכוי לחזרה לישראל בקרוב וניתוק תושבות אמריקאית, אז הייתי מחכה.

אהבתיאהבתי