מקור:

https://awealthofcommonsense.com/2022/03/the-boom-bust-cycle-in-commodities/

כמה מילים לפני התרגום: הרבה פעמים אני מצליח לשנייה להוציא את הראש מתיק ההשקעות הפשוט שלי שכולל בעיקר מדד מניות רחב, ומעט אגח (אג"ח ערד של ממשלת ישראל בקרן הפנסיה), ותוהה אם שווה לי לסבך את התיק שלי. אין לי צורך לפזר כי אני כבר מחזיק את כל 9,000 החברות הסחירות בעולם, אבל אולי שווה לגוון. בואו נבחן זאת דרך סחורות.

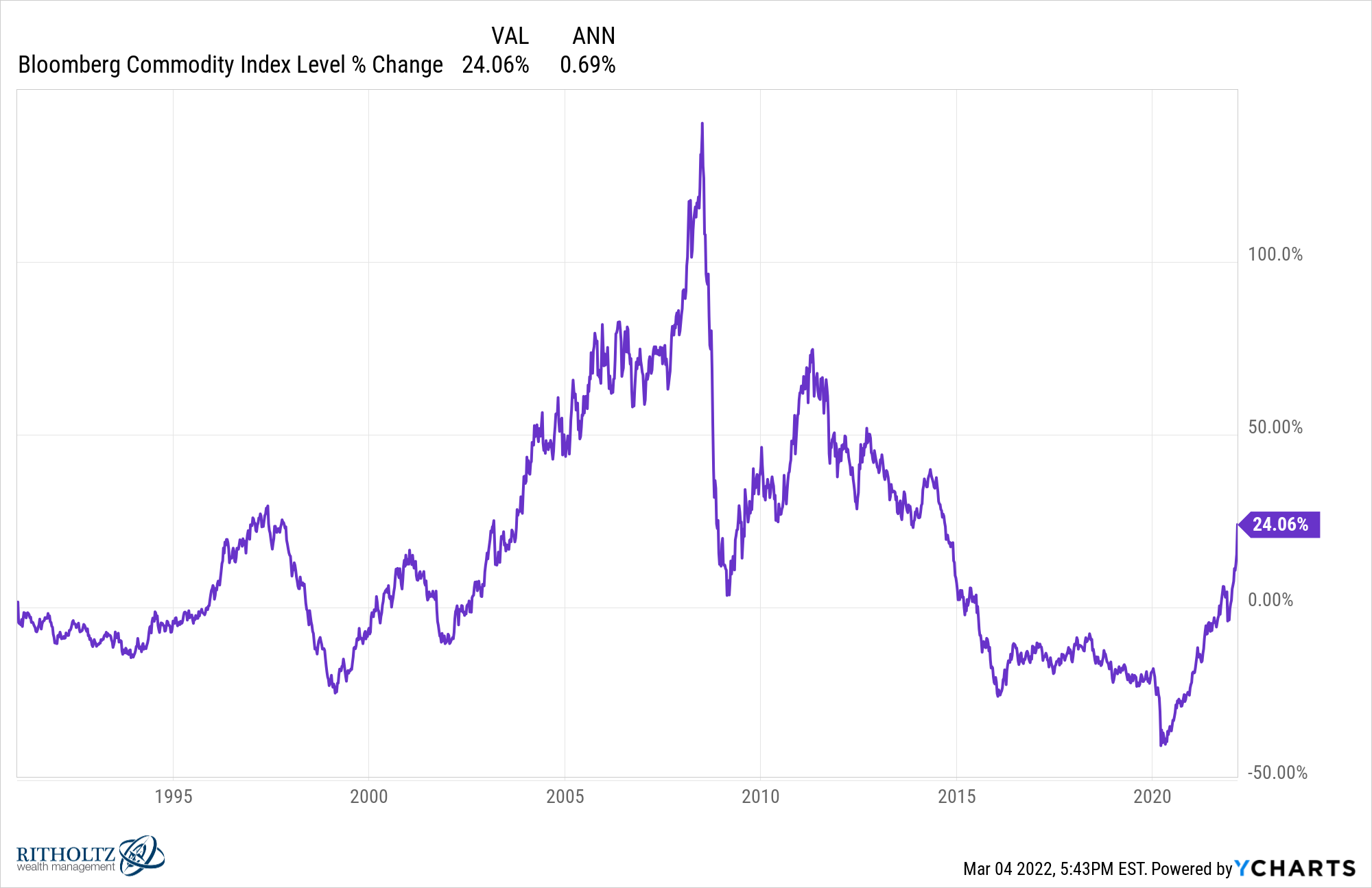

מאז שבלומברג השיקו את מדד הסחורות שלהם ב-1991, הוא עלה ב-24% בסה"כ.

אם תבהו בגרף חזק מספיק תראו שמדובר בתשואה של 0.7% לשנה.

זה לא רק גרוע מהמדד בשנים הללו שעומד על 2.5% לשנה, זה פחות ממה שהייתם מקבלים על מזומן בשנים הללו (בארה"ב). אג"ח סופר קצר ל-3 חודשים (נקראים t-bills) נתנו תשואה של 2.3% לשנה מאז 1991.

גם אם נסתכל על הגרסה הממונפת של המדד הזה (מה שאומר שאת כל הכסף שלא מושקע בחוזי סחורות משקיעים במזומן/פקדונות וכו') – נקבל תשואה של 3% לשנה.

כלומר יש לנו פה נכס עם תשואה של מזומן אבל תנודתיות הרבה יותר גבוהה.

תנודתיות זה לא בהכרח רע או טוב, זה בעיקר תלוי איך אתם מתמודדים עם תנודתיות כמשקיעים.

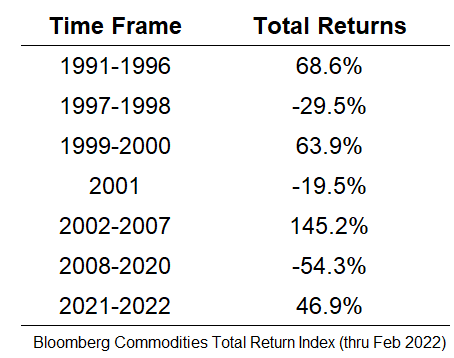

התנודתיות במדדי הסחורות יכול להוות סיכון מחד או הזדמנות מאידך, תלוי איפה אנחנו נמצאים במחזור. אפשר לראות את מחזוריות הגרות-שפל של סוג הנכס הזה בטבלה הבאה:

לפעמים המחזור קצר, ולפעמים הוא מתארך מאוד.

יש אנשים שחושבים שאנחנו על סף של מחזור-על חדש בסחורות (Super Cycle). מחזור על בסחורות היא תקופה בה הסחורות נסחרות במחירים גבוהים מהממוצע הרב-שנתי ארוך הטווח שלהם. זו בהחלט אפשרות סבירה.

המעבר מדלקים פוסיליים לאנרגיות מתחדשות צפויה להיות תהליך עם הרבה עליות ומורדות. בנוסף, אנחנו מתמודדים עם בעיות בשרשות אספקה בכל רחבי העולם, הקורונה שעדיין איתנו, עשור של השקעה בחסר בתשתיות בעקבות הטראומה ממשבר 2008, ומלחמה עם אחת מספקיות הנפט הגדולה בעולם.

אחרים טוענים שהתקדמות טכנולוגית היא תהליך דפלציוני, וצפויה להוריד את מחירי הסחורות עם הזמן, למרות העליות האחרונות.

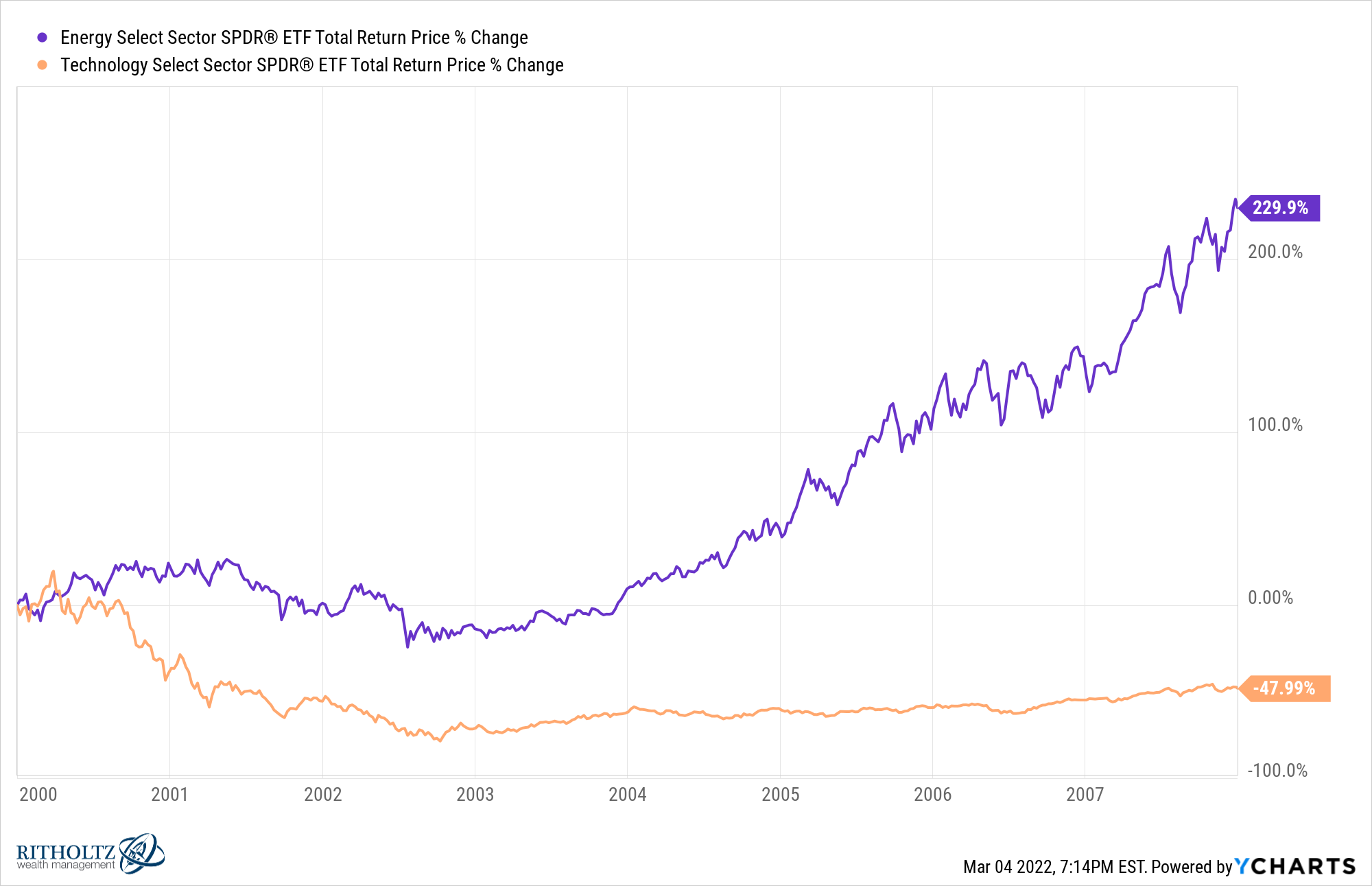

שני התהליכים הללו, שכל אחד מהם מושך לכיוון אחר, גורמים למחזורי גאות ושפל מעניינים גם במניות האנרגיה והטכנולוגיה. עם התפוצצות משבר הדוט-קום, מניות אנרגיה נכנסו לגאות מרשימה וכיסחו את מניות הטכנולוגיה:

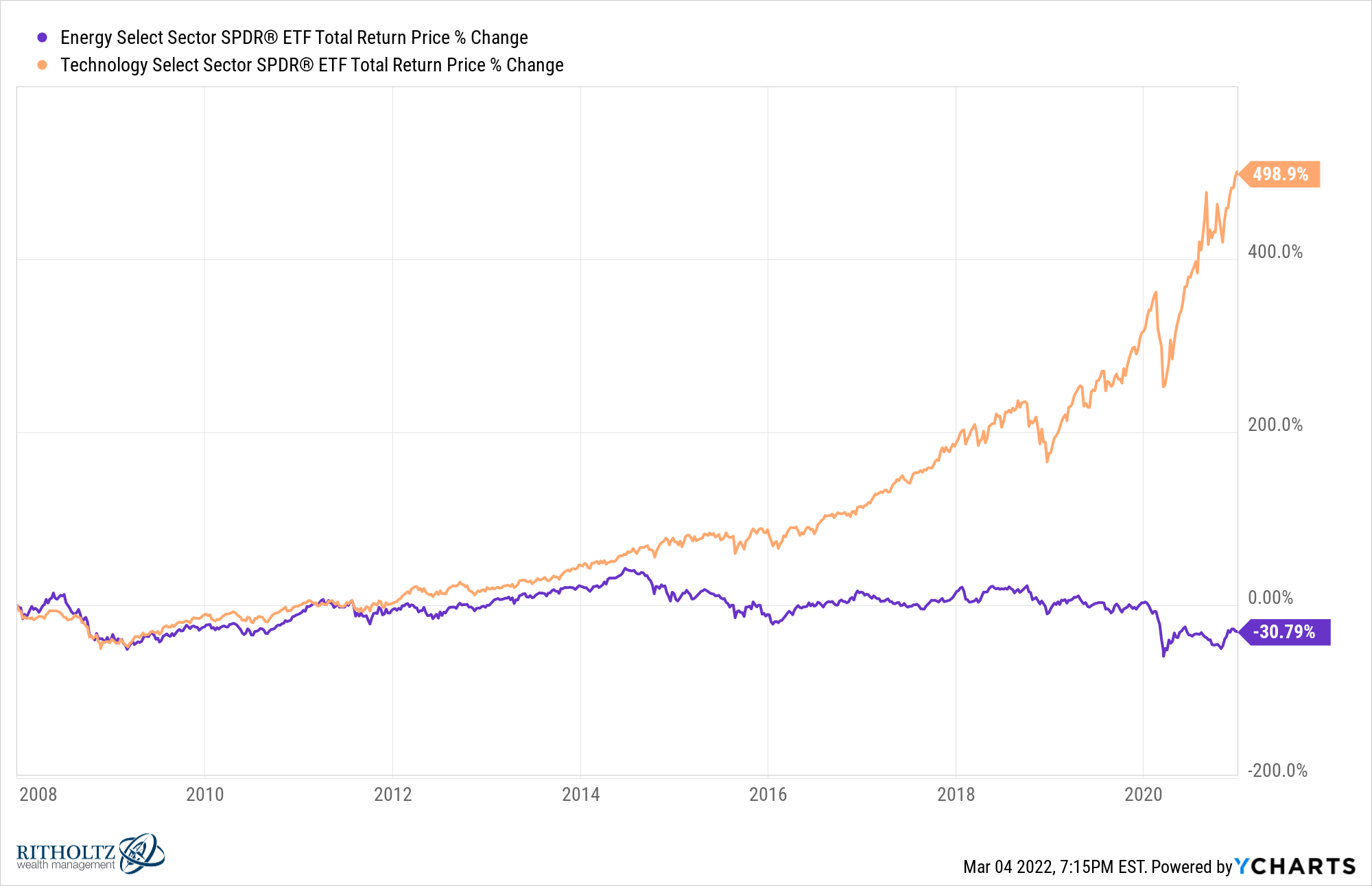

עם זאת, המשבר הכלכלי הגדול של 2008 הביא תהליך הפוך:

האינפלציה הגבוהה זה ארבעה עשורים וקאמבק חזק של מחירי הנפט, הפכו את המגמה ומניות אנרגיה מובילות החל מתחילת 2021:

ב-2022 בלבד, מניות אנרגיה עלו בכ-36% ואילו מניות טכנולוגיה נפלו ב-14%. למרות העלייה הנוכחית המרשימה, המשבר הארוך במניות אנרגיה גבה את המחיר והשאיר נזק משמעותי. באמצע 2008, מניות אנרגיה היוו 17% ממדד ה-SP500. באביב 2020, הם היוו בסה"כ 2.7%. גם אחרי עליות של מעל ל-100% הם מהווים בסה"כ 4% מהמדד. אם אתם שוריים לגבי מניות אנרגיה תוכלו לטעון שיש להם עוד הרבה מקום לצמוח לאחר הקריסה בעשור האחרון. אם אתם דוביים לגבי מניות אנרגיה תוכלו להצביע על כך ש"לא לעולם חוסן" ופשוט המחזור הטוב של אנרגיה נגמר.

בדיוק כמו סחורות, אני לא יודע אם תשואת היתר של מניות האנרגיה תמשיך. החלק הכי קשה במחזורי כלכלה, הוא שאורכם ועוצמתם בלתי אפשריים לחיזוי. הבעיה העיקרית בהרבה משקיעים ארוכי-טווח, הוא אופן התגובה שלהם לתהליכים המחזוריים. אחרי הנסיקה של תחילת שנות ה-2000, משקיעים רצו לצרף סחורות לתיק ההשקעות שלהם, בדיוק בזמן לקריסה של 2008 והדשדוש שהגיע אחריו. לאחר שנים רבות של כאב, כל אלו שקנו סחורות ב-2008 החליטו סוף סוף לוותר ומכרו שנייה לפני שהעליות האחרונות התחילו.

הדבר הכי גרוע שניתן לעשות בהקשר של השקעות מחזוריות, הוא לקנות אותם אחרי שכל תשואות הגאות כבר קרו, ולמכור אותם בשפל אחרי שספגנו בעיקר הפסדים. בנוסף, החזרה מהמתים של מניות האנרגיה והסחורות בד בבד עם הירידות האחרונות בסקטור הטכנולוגי, נתנו תזכורת נחמדה למשקיעים שחשבו בהגאות בטכנולוגיה כאן בשביל להישאר – אין שום דבר קבוע בשוק ההון. הכל מחזורי.