עריכה 2024!!! אני כבר לא ממליץ ללכת על השיטה הזו. בגדול או ללכת על בנק אם אתם רוצים אפס התעסקות, או לדווח רק בפדיון, או כ-PFIC ולשלם את המס, או לפנות ליועץ מס, חלקם מוכנים לדווח כריבית/רווחי הון, אבל כן כדאי לשמוע מהם על סיכונים פוטנציאליים.

לאחרונה הושקה תוכנית חיסכון לכל ילד על ידי משרד האוצר וביטוח לאומי. תוכלו להצטרף לתוכנית בלינק הזה.

להורים יש שתי אופציות לבחור עבור החיסכון לילד. ניתן לבחור לחסוך בקופת גמל, או בחיסכון בנקאי. בקופת הגמל ניתן לבחור במסלולים עם סיכון מוגבר, בינוני או מועט. מבחינת תשואה נטו, לרך נולד או אפילו לילד עם אופק השקעה של 10 שנים, ההמלצה הגורפת מיועצי השקעות הוא לשים בקופת גמל במסלול מוגבר. ביטוח לאומי מפקיד בכל חודש 50 שקלים כאשר להורים יש אופציה להוסיף 50 שקלים נוספים על חשבון קצבת הילדים הקיימת (כלומר 100 ילכו לחיסכון ו-100 להורים).

לדעתי האישית, אם מסתכלים רק משיקולי תשואה והשקעה לא הייתי נוגע במוצרים הללו, היות ואני חוסך לילד שלי בחשבון השקעות רגיל בקרן מחקה מדד מניות אמריקאי. אבל היות וכחלון ושות' הכריחו אותי לחסוך לילד שלי בנוסף, הייתי חייב לבחור מסלול השקעות. בחרתי במסלול מוגבר בקופת גמל להשקעה של אקסלנס (מכיוון שהם טוענים שהיא מחקה מדדים פסיבית). בנוסף, לא הפקדתי 50 שקלים נוספים, כי עם כל הכבוד יש לי דברים יותר טובים לעשות עם הכסף חוץ מלהעשיר מנהלי קרנות ולתת לכחלון הרגשה שהוא "חינך" אותי לחסוך.

אז איפה הבעיה?

או… יפה. בקרב רו"ח אמריקאיים בישראל קיים קונצנזוס (כאן, כאן וכאן – תודה לאיתמר על הלינק האחרון), שקופת גמל להשקעה הינה PFIC – כלומר חשבון שארה"ב תרצה למסות בעת הפדיון בצורה דרקונית.

אבל בפוסט לעיל כתבתי שישנה גישה אחרת לדיווח והיא דיווח שוטף על הרווחים בקרן. השיטה הזו נקראית שיטת "קיבוע לשוק" או mark-to-market. שיטה זו ניתן להחיל גם על קרנות נאמנות "זרות" שרכשתם (אבל עדיין לא מומלץ לרכוש קרנות אלו).

בשיטה זו מדווחים בכל שנה על הרווח (הדולרי) הנצבר בקרן. כלומר, בודקים כמה הקרן היה שווה בתחילת השנה (רמז: ב-2017 זה היה $0), בודקים כמה הקרן הייתה שווה בסוף השנה, ומחסרים מההפרש הנ"ל את ההפקדות השוטפות שכן ההפקדות הללו הן חלק מקצבת הילדים אשר פטורה ממס גם כאן וגם בארה"ב.

בואו נראה דוגמא:

ערך הקופה בתחילת השנה (2017) – 0$

הפקדות שוטפות במהלך השנה – 50×12 = 600 ש"ח.

נניח ששער הדולר הממוצע ב-2017 היה 4 ש"ח לדולר לצורך הפשטות.

לכן הפקדות שוטפות במהלך השנה – $150.

נניח שהקרן הינה איזשהו קרן מחקה מדד פאסיבי והיא הרוויחה 7% בשנה החולפת.

לכן בסוף השנה יהיו בקרן 620 ש"ח (היות וההפקדות היו חודשיות ה-7% לא חל על כל ההפקדות אלא רק על הראשונה, ולשאר ההפקדות התשואה הייתה יחסית בהתאם).

ביום האחרון של 2017 שער הדולר עמד על 3.8 ש"ח לדולר.

לכן הקופה בסוף השנה הכילה $163.16.בואו נחשב את הרווח השנתי – קופה בסוף שנה ($163.16) פחות קופה בתחילת שנה ($0) פחות הפקדות שוטפות ($150) = רווח שנתי של $13.16.

כמובן, שהחישוב יפיק יותר רווח ככל שבקופה יצטבר יותר כסף וכן בתלות בתנודתיות בשער הדולר.

בואו נראה דוגמא נוספת עבור ילד בן 15 שצבר 15 שנות הפקדות במסלול מוגבר:

ערך הקופה בתחילת השנה – 15,849 ש"ח נניח שער הדולר 3.9 ולכן $4064

הפקדות שוטפות במהלך השנה – 50×12 = 600 ש"ח.

נניח ששער הדולר הממוצע היה 3.7 ש"ח לדולר לצורך הפשטות.

לכן הפקדות שוטפות במהלך השנה – $162.16.

נניח שהקרן הינה איזשהו קרן מחקה מדד פאסיבי והיא הרוויחה 7% בשנה החולפת.

לכן בסוף השנה יהיו בקרן 17,614 ש"ח.

ביום האחרון של השנה שער הדולר עמד על 3.5 ש"ח לדולר.

לכן הקופה בסוף השנה הכילה $5033בואו נחשב את הרווח השנתי – קופה בסוף שנה ($5033) פחות קופה בתחילת שנה ($4064) פחות הפקדות שוטפות ($162) = רווח שנתי של $809.

ייתכן מצב גם של הפסד (למרות רווחים בשקלים):

ערך הקופה בתחילת השנה – 15,849 ש"ח נניח שער הדולר 3.9 ולכן $4064

הפקדות שוטפות במהלך השנה – 50×12 = 600 ש"ח.

נניח ששער הדולר הממוצע היה 4 ש"ח לדולר לצורך הפשטות.

לכן הפקדות שוטפות במהלך השנה – $150.

נניח שהקרן הינה איזשהו קרן מחקה מדד פאסיבי והיא הרוויחה 7% בשנה החולפת.

לכן בסוף השנה יהיו בקרן 17,614 ש"ח.

ביום האחרון של השנה שער הדולר עמד על 4.2 ש"ח לדולר.

לכן הקופה בסוף השנה הכילה $4194בואו נחשב את הרווח השנתי – קופה בסוף שנה ($4194) פחות קופה בתחילת שנה ($4064) פחות הפקדות שוטפות ($150) = הפסד שנתי של $20.

דיווח ל-IRS

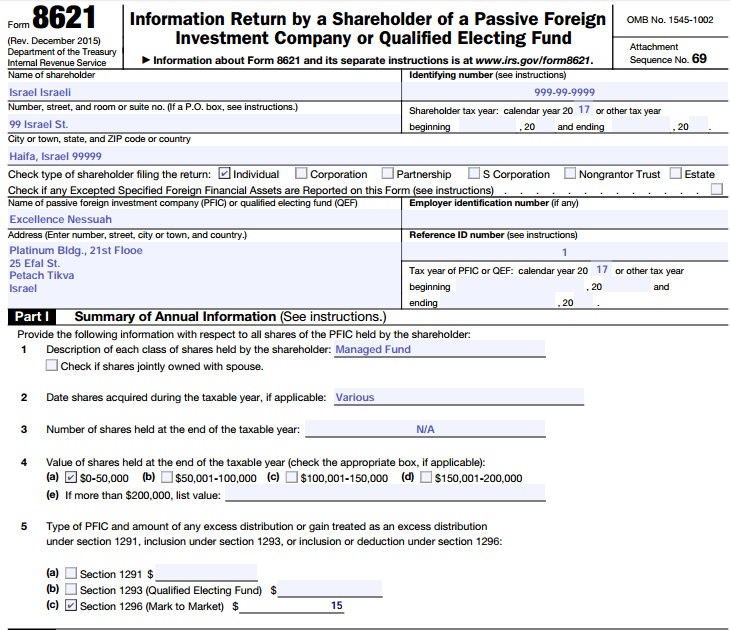

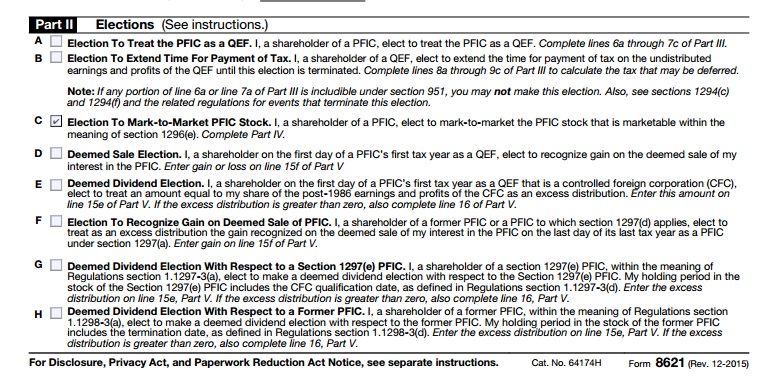

אמנם הרווח השנתי הנ"ל הוא מתחת לגבול שבו ילד חייב לדווח ($1,050 להכנסה פאסיבית נכון לשנת 2016), אבל על מנת לעשות "קיבוע לשוק" חייבים להגיש דוח שנתי (כן כן… גם לקטינים). את הדיווח עושים בטופס 8621. יש למלא את חלק 1 של הטופס (כפי שלמדנו במכירת קרנות נאמנות), את חלק 2 כדי לבחור את האופציה של קיבוע לשוק, ואת חלק 4 שבו מדווחים על הרווחים השנתיים בשיטה זו.

במקרה של הפסד ניתן לדווח כהפסד (ולקזז כנגד כל הכנסה אחרת בטופס 1040), אבל ניתן לדווח הפסד רק עד הגבול של הרווחים שהרווחנו מהקופה הספציפית בשנים קודמות. דוגמא:

2017 – רווח של $15

2018 – רווח של $30

2019 – הפסד של $50היות ובשנים 2017-2018 הצטבר רווח של $45, לא ניתן לדווח על יותר מ-$45 הפסד ב-2019.

דוגמא למילוי חלק 1

דוגמא למילוי חלק 2

יש לסמן את תיבה C של "קיבוע לשוק":

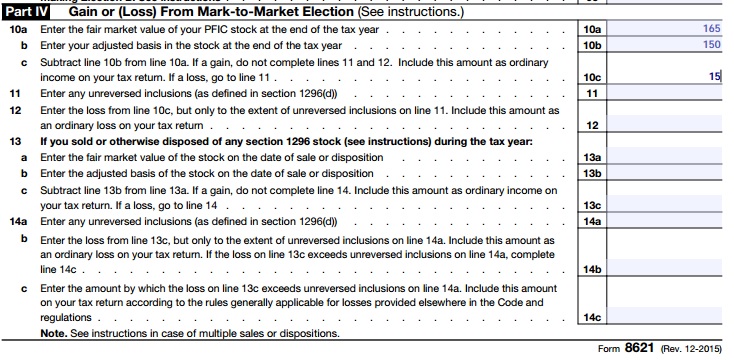

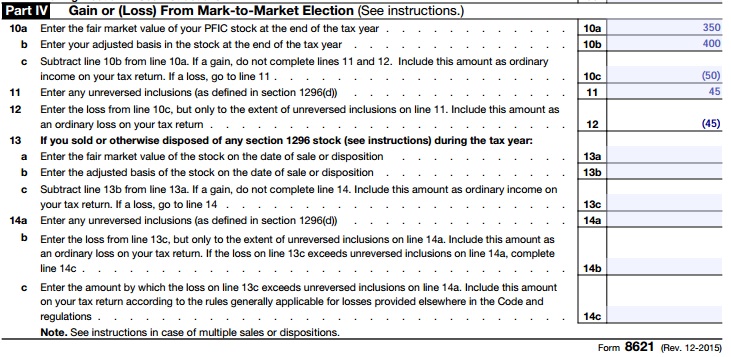

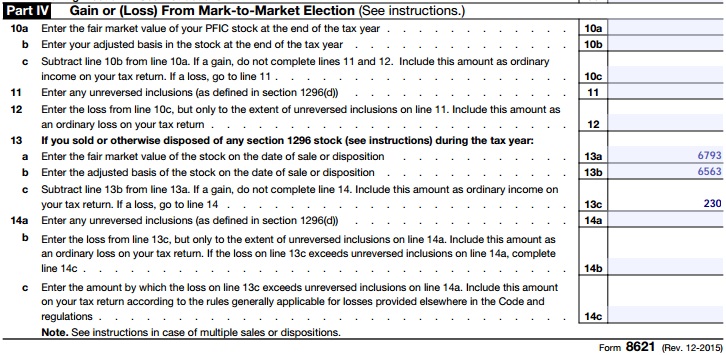

מילוי חלק 4

בחלק 4 ישנם שני חלקים – שורות 10-12 במידה ולא היה פדיון בקופה במהלך השנה, אלא רק מדווחים את הרווח על הנייר, ושורות 13-14 במידה ופדינו את הקרן.

לא היה פדיון במהלך השנה

בשורה 10a ממלאים את הערך (הדולרי) של הקופה בסוף השנה.

בשורה 10b ממלאים את הסכום של הערך (הדולרי) של הקופה בתחילת השנה וההפקדות השוטפות במהלך השנה (מומרות לדולר לפי שער שנתי ממוצע).

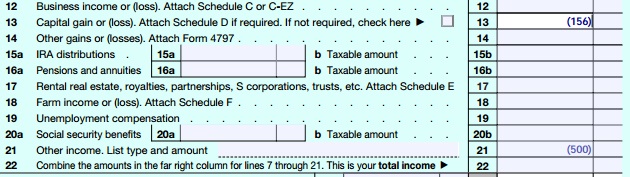

בשורה 10c מחסירים את שורה 10b משורה 10a. אם זה רווח מדווחים את זה בשורה 21 של טופס 1040 (Other Income). אם זה הפסד ממשיכים לשורה 11.

בשורה 11 ממלאים את הרווחים המצטברים מהשנים הקודמות (אם היו).

בשורה 12 ממלאים את ההפסד משורה 10c אבל עד לגבול של הרווחים הצבורים משורה 11. את ההפסד הנ"ל מעבירים גם לשורה 21 של טופס 1040 (בסוגריים – ומחסירים את זה מכל הכנסה אחרת שיכולה להיות רשומה שם).

דוגמא לרווח לפי הדוגמא:

דוגמא להפסד לפי הדוגמא לעיל:

פדיון במהלך השנה

בואו נראה מה קורה כשהילד מגיע לגיל 21 והוא פודה את הקופה. נניח שהוא מגיע לגיל 21 ב-1.7 בשנה הרלוונטית. (לצורך הפשטות נניח ששער הדולר היה קבוע על 4 ש"ח כל השנה).

שורה 13 דומה לשורה 10 לעיל ושורה 14 דומה לשורות 11-12 עם הבדל אחד. בשורה 14c כתוב שאם עדיין יש הפסד לאחר שהגענו לגבול של הרווחים הצבורים, ניתן לדווח עליו כהפסד לפי חוקים המוגדרים במקום אחר בחוק. היות וזה הפסד שמגיע משוק ההון ניתן לדווח על היתרה הזאת כהפסד הון (בטופס 8949) בדומה למכירה של PFIC בהפסד.

ערך בתחילת השנה – 26,252 ש"ח. $6,563.

הפקדות – 0 (החל מגיל 18 כבר אין הפקדות).

ערך ב-1.7 בעת הפדיון – 27,171 ש"ח. $6,793.

דוגמא לפדיון עם הפסד כאשר ההפסד הוא מעבר לרווחים הצבורים (בהנחה ואין רווחי/הפסדי הון אחרים):

ערך בתחילת השנה – 26,252 ש"ח. $6,563.

הפקדות – 0 (החל מגיל 18 כבר אין הפקדות).

ערך ב-1.7 בעת הפדיון – 23,627 ש"ח. $5,907.

הפסד בפדיון – $656.

רווחים צבורים משנים קודמות – $500.

הפסד מעבר לרווחים צבורים – $156.

כמובן שיש למלא טופס 8949 ואת Schedule D כדי לדווח על ההפסד בצורה הנכונה.

הערה: אם העברתם קופת גמל לקופת גמל אחרת (ואפילו מסלול בתוך הקופת גמל) להערכתי תצטרכו למלא שתי טפסי 8621. אחד לפדיון של הקופה שעברתם ממנה ואחד לקופה שעברתם אליה. כלומר, בטופס אחד תמלאו את שורות 13-14 על הפדיון של הקופה, ובטופס השני את שורות 10-12 שבו תדווחו על רווח על הנייר בקופה החדשה החל מרגע המעבר. לצורך כך, תצטרכו את שער הדולר של יום ההעברה.

אופציות דיווח נוספות

- ניתן לחכות לפדיון של הקופה ואז לדווח לפי מכירת 1291, אך הדבר אינו מומלץ מכיוון שמדובר במס ודאי בתוספת ריבית. כנראה שלילד לא יהיה זיכוי מס זר כדי לקזז את חבות המס שלו. נכון שהוא ישלם 25% לממשלת ישראל על הרווח הריאלי בקופה אבל המס המינימלי שישלם לארה"ב, גם בעידן טראמפ יהיה 33% בתוספת ריבית על כל השנים בהם לא היה דיווח.

- ניתן להפקיד לחיסכון בנקאי, להסתפק בריבית המובטחת שיתנו, ולדווח רק בעת הפדיון את סכום הריבית בשורה 8a של טופס 1040 וכן ב-Schedule B. זה פשוט ולא נכנסים לסיבוכים של חישובים ודיווחים שנתיים.

FBAR

היות ואתם מורשי חתימה על החיסכון של הילדים שלכם, אתם צריכים לדווח אותו ב-FBAR בחלק 4 תחת החשבונות שיש לך הרשאת חתימה בהם אבל אין לכם זיקה פיננסית לחשבון. זאת כמובן בהנחה שיש לכם חובת דיווח FBAR מלבד החשבון הזה, או שהחשבון הזה עבר במהלך השנה את סף ה-$10,000.

בנוסף, אם סך החשבונות של הילד (שחיסכון לכל ילד הוא אחד מהם) עובר מתישהו במהלך השנה את הסף של $10,000 גם הילד שלכם יצטרך להגיש FBAR על שמו. מזל שזה קל.

חובת דיווח FBAR לא תלויה באם החיסכון לכל ילד היא בקופת גמל או חיסכון בנקאי.

סיכום

בהנחה ולילד שלכם אין הכנסות ואין לו חובת דיווח ל-IRS, נראה שכביכול בבחירת קופת גמל אנחנו מסבכים את העניינים עם חישוב ודיווח שנתי. לדעתי בשנה הראשונה קצת תנקשו שיניים, אבל אחר כך זה יזרום די בטבעיות. הכי קשה יהיה לזכור לעשות את זה.

לדעתי חובת הדיווח השנתית היא לא קשה מדי, ושווה את הרווחים הפוטנציאליים בקופת גמל בסיכון מוגבר. שוב אזכיר שהייתי מעדיף לקבל את הכסף ישירות אלי ולהשקיע אותו בעצמי, אבל בהינתן המצב אני מנסה למקסם את ההכנסות גם מהאפיק הזה (עבור הילד כמובן).

אני בכל מקרה מתכנן לעודד את הילדים שלי לפתח הכנסות כבר מגיל צעיר (הן אקטיביות והן פסיביות), ולכן כנראה שבכל מקרה מתישהו יצטרכו לדווח ל-IRS.

תוכלו לראות מתי ילד חייב להגיש דוח שנתי ל-IRS כאן. בעתיד אתרגם לכם את זה. אבל זה יחסית פשוט, אם יש לו רק הכנסות פסיביות והן יותר מ-$1,050 אז הוא צריך להגיש. אם יש לו רק הכנסות מעבודה והן מעל $6,300 אז הוא חייב להגיש. ברגע שיש גם וגם, אז יש חישוב מסוים שקובע לגבי חובת ההגשה. זו הנוסחה:

if (totalIncome > (min(6,300, max(earnedIncome + 350, 1,050))

totalIncome – סך ההכנסות (גם מעבודה וגם פסיביות)

earnedIncome – הכנסה מעבודה בלבד

אבל אם רוצים ליהנות משיטת "קיבוע לשוק" חייבים לדווח בכל שנה ללא קשר לרמת ההכנסות של הילד.

הערה: ייתכן ובסופו של דבר קופות אלו לא יסווגו כ-PFIC, או שממשלת ישראל תחתום עם ארה"ב על הרחבת אמנת המס כך שהרווחים יהיו פטורים בנוסף להפקדות. בכל התפתחות אני מבטיח לעדכן. ייתכן ואני רושם רחשי לב. עדיף לכם להסתמך על מישהו מוסמך מאשר בלוגר רנדומלי באינטרנט. אבל אם אתם מעדיפים בלוגר רנדומלי, אני כאן בשבילכם לכל שאלות שיעלו.