זה פוסט חשוב למי שהמעסיק נותן לו ESPP – Employee Stock Purchase Plan או תוכנית רכישת מניות לעובד. נא לא לבלבל את זה עם RSU, שזה תוכנית מניות מסוג אחר, שהיא יותר מסובכת.

בגדול איך שזה עובד ברוב המקומות (בגדול אני מכיר שרק אנבידיה וברודקום מתנהלים אחרת), זה שבמשך שישה חודשים העובדים מפרישים אחוז מהשכר ברוטו שלהם, ובסוף התקופה מסתכלים על ערך המניה של החברה בשתי תאריכים, בתחילת התקופה ובסוף התקופה. לוקחים את הנמוך מבין שני התאריכים, ועל זה המעסיק נותן עוד הנחה של 15% ובמחיר הזה קונים את המניה עבורך. ההנחה מהמחיר הנוכחי של המניה נחשב להכנסת עבודה אצל העובד והיא ממוסה כזקיפת שכר במשכורת הבאה.

חשוב לציין, מהרגע שקיבלתם את המניות, זה נחשב שאתם מחזיקים בחשבון מסחר בברוקר זר לכל דבר ועניין. תוכלו לקרוא כאן מה המשמעות של זה. בגדול זה אומר שתהיה לכם התעסקות מסוימת עם מס הכנסה. יש חברות שמאפשרות לכם לבחור באופציה של Quicksale ואז הכל מטופל לכם בתלוש משכורת, ואין התעסקות עם מס הכנסה (מלבד מצבים אחרים נפוצים בהם להייטקיסטים יש התעסקות עם מס הכנסה).

כלכלית, הדבר הכי נכון הוא למכור מיידית את המניות, היות ומניה בודדת מהווה סיכון לא סביר לתיק ההשקעות שלכם ביחס להשקעה פאסיבית מפוזרת ויעילה. בניגוד ל-RSU אתם ממוסים מיידית על ערך ההטבה שהמעסיק נתן, ולכן אין שום יתרון להמשיך להחזיק במניה הזאת בשביל לזכות באיזושהיא הטבת מס.

אם לא עשיתם, או שאין לכם אופציה ל-Quicksale, תצטרכו למכור בעצמכם את המניות, ואז תצטרכו לדווח למס הכנסה באמצעות דוח שנתי (או דיווח מקוצר), על הרווח/הפסד שנבע מהמכירה ביחס למחיר הקניה המתואם.

מה זה מחיר הקנייה המתואם אתם שואלים?

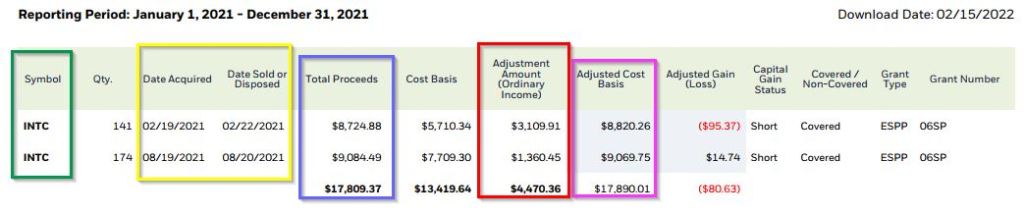

מחיר הקנייה המתואם הוא מחיר המנייה ביום בו קיבלתם את המניות, ללא ההנחה מהמעסיק. בחלק מהברוקרים יפיקו לכם סטייטמנט בו יוסבר איזה חלק הוא המחיר הרגיל ואיזה המחיר המתואם. בואו נראה איך זה נראה ב-eTrade:

בואו נראה עוד דוגמא ואז נראה איך מעבירים את הנתונים לדוח השנתי הישראלי:

רווחי הון שלא מדווחים לכם בטופס 867 (למי שיש בנק ישראלי או בית השקעות ישראלי מקבל כזה במרץ העוקב כל שנת מס), צריך לדווח קודם בטופס 1325 שמרכז את כל העסקאות שלא דווחו עדיין למס הכנסה:

אתם מוזמנים להיעזר בשבלונה שלי לטופס 1325, זהו קובץ גוגל שיטס שבו עורכים את התאים הכתומים והוא מחשב את הרווח מהמכירות.

אז קיבלנו שמהמכירה הזאת של ה-ESPP היה רווח של 1,528 ש"ח, שעליהן נצטרך גם לשלם למס הכנסה 25% מס רווח הון, ועוד 3% מס יסף אם רלוונטי לגבינו.

כפי שמתואר בפוסט דוגמא למילוי דוח שנתי, השלב הבא הוא העתקת הרווחים לטופס 1322 שנקרא גם נספח רווח הון ובו מקזזים את הרווחים/הפסדים מכל המקורות (ייתכן וחוץ מ-ESPP היה לכם גם חשבון השקעות נוסף בחו"ל, או בארץ). את טופס 1322 אפשר כבר למלא במערכת המקוונת להגשת דוח שנתי. התהליך מתואר בפוסט דוגמא שהבאתי לעיל, אז כאן אביא רק צילומי מסך איך מתרגמים את ה-1325 ל-1322:

חלק עליון של טופס 1322 במערכת

הנתון על הרווח מחצית שנייה הולך לטופס 1322 שדה 13

הפסד (אילו היה) הולך לאותו טופס לשדה 33

הנתון של סכום מכירות מחצית שנייה הולך לאותו טופס בשדה 56

טופס 1322 בגין מחצית ראשונה, רק אם היו לנו מכירות במחצית הראשונה של אותה שנה מברוקר זר.

את הנתונים על רווחי הון לא מעתיקים לטופס הראשי – 1301

בהנחה וזה החשבון היחידי שלכם מחו"ל, אז צריך למלא בנוסף:

- סך המכירות המצטבר: 38,149 הולך לנספח ד (טופס 1324) שדה 439

בהנחה ובנוסף היו דיבידנדים וריבית מהחשבון הזר:

- דיבידנדים מחו"ל הולך לשדה 462 בנספח ד' (טופס 1324)

- ריבית מחו"ל הולך לשדה 457 בנספח ד' (טופס 1324)

- מס שנוכה במקור על דיבידנדים הולך לשדה 431 בנספח ד' (טופס 1324)

- את סך ההכנסות מחו"ל (דיבידנדים + ריבית ללא רווחי הון) רושמים בנספח ד' בשורה הנ"ל:

את נתוני הדיבידנד והריבית הללו צריך גם להעתיק לטופס הראשי (1301), אבל זה גם תלוי בהכנסות נוספות (אם יש) מבתי השקעות/בנקים ישראליים.

הדיבידנדים לשדה 141 (ומצטבר עם דיבידנדים שהיו לכם בבית השקעות ישראלי)

הריבית לשדה 142 (ומצטבר עם ריבית שהיה לכם בבית השקעות ישראלי)

שימו לב – את ההכנסה שמוסת כזקיפת שכר בתלוש, היא נכנסת לטופס 106 בשורה 158, ולכן אין צורך לדווח עליה בנפרד בדוח השנתי, אלא מספיק להעתיק את שדה 158 כמו שהוא מטופס 106 לדוח השנתי. ישנם מיעוט מעסיקים שמפרידים לכמה שורות 158 בדוח השנתי תוך פירוט של כל אחד ממה הוא נובע, אתכם זה לא מעניין, פשוט סוכמים את כל שדות 158 ורושמים בשדה 158 (או 172) בדוח השנתי.

ואם הespp מנוהל בברוקר ישראלי (IBI), עדיין צריך להתעסק עם מס הכנסה או שזה דרך המעסיק בתלוש?

בכל מקרה יש את האפשרות לquick sale במקרה הזה

אהבתיאהבתי

מדובר במניה ישראלית? ו-IBI הם הברוקר או הנאמן?

ב-quicksale זה בוודאות ממוסה בתלוש, אבל הכי פשוט שתשאל את המעסיק (ותעדכן)

אהבתיאהבתי

אם יש נאמן ישראלי (esop) ולא עושים quicksale הם לא מטפלים בענייני מיסוי בכל אופן?

אהבתיאהבתי

כפי שכתבתי, מלבד אנבידיה וברודקום אני לא מכיר חברות שמשתמשות בנאמן בESPP.

זה שיש נאמן שמטפל בRSU לא אומר שהוא מטפל בESPP

אהבתיLiked by 1 person

עבדתי פעם בחברה בשם liveperson.

היה גם נאמן ישראלי על espp.

אולי עדיף להרחיב על נאמן ישראלי במקום ״בגדול אני מכיר שרק אנבידיה וברודקום מתנהלים אחרת״

אהבתיאהבתי

אם יש לך שאלה ספציפית, אשמח להתייחס.

ספציפית, ESPP עם נאמן מטפל לך בניכוי במקור. המטרה של הפוסט הזה הייתה לעזור לכאלו שצריכים לדווח היות ולא מקבלים שירות ניכוי במקור.

אהבתיאהבתי

תודה מתורגמן יקר 🙂

אתה חתיכת נכס אתה… חומר קריאה מהמעלה הראשונה.

שתהיה בריא.

וזה למרות שאין לי שום קשר לנדון בפוסט שכתבת (כן יש לי RSU במעיין מעשה קסם כלשהוא).

אהבתיLiked by 1 person

חכה, פוסט על RSU גם יגיע 🙂

אהבתיLiked by 1 person

תודה רבה 🙂

מצפה לו ואשמח לקרוא כמובן.

יש שם איזה עניין ב- RSUs שאחרי שנתיים מהפשרת ה- RSUs (ההפשרה נקראת Vesting), מסלול המס הופך להיות הוני ולא פירותי וכו' (או בדיוק ההיפך)…

נחכה בסבלנות וההסבר שלך בטוח שיפתור את הקושיות 🙂

אהבתיאהבתי

תודה רבה!!!

מחכה לפוסט על rsu בבקשה 🙂

אהבתיLiked by 1 person

שאלה, ניסיתי להבין איך מחשבים גם את הדיבדנדים לדיווח שנבעו מאחזקת ה ESPP(אלו עם ה RSU כבר מדווחים ע"י הנאמן)- לא מצאתי ב ETRADE שום דיווח/דוח כזה

אהבתיאהבתי

אם אתם אמריקאיים תקבלו טופס 1099DIV, אם לא צריך לחפש annual statement לשנה הרלוונטית.

אהבתיאהבתי

לא אמריקאי.

צריך לדווח למס הכנסה ישראל ולא בדיוק שמרתי את הרישומים. וגם זה תמיד בא כאחזקה של ה espp וגם של rsu. איך בדיוק מבצעים את החישוב היחסי וגם מוכיחים לגורמי המס?

אהבתיאהבתי

האמת שהדיבידנדים מהRSU מופיעים לך ב-106.

אז אם יש לך מהסטייטמנט את סך הדיבידנדים משניהם תוכל להחסיר את הסכום מה106 ולקבל את הדיבידנדים מהESPP.

לגבי הוכחה, אני מצרף את הסטייטמנט.

אהבתיאהבתי

מנסיון אישי, גם ESPP יכול להיות עם תוכנית 102, ז"א הטבת מס שמאפשר חישוב עפ"י רווחי הון לאחר תקופה.

ז"א Quicksell לא הכי נכון לכולם.

(נאמן ESPP ישראלי)

אהבתיאהבתי

תודה ואכן ציינתי שלאנבידיה וברודקום המצב שונה (ואולי פספספתי עוד מקום שמתנהל עם נאמן).

אגב, נאמן זה לא אומר 102. 102 זה סעיף חוק מיוחד שמתייחס לRSU.

ממה שאני מכיר לאלו שיש להם נאמן אין אופציית quicksale, ועוד יותר אם מוכרים דרך הנאמן בכל מקרה הכל ממוסה בתלוש משכורת ומצוין ב106, כך שבכל מקרה אין מה לדאוד כמו מי שיש לו תוכנית ESPP הנפוצה יותר.

אהבתיאהבתי

ראיתי שרשמת את זה, אבל אני לא בטוח כמוך שמה שאתה מתאר כאן הוא "הכי נפוץ".

לדוגמא במקרה שלי, חברה שלא ציינת, יש נאמן ל ESPP עם אפשרות ל quicksell.

אני מציע לא ללכת לכלל אצבע בנושא הזה ופשוט לברר מול החברה שבו כל אחד נמצא, בדרך כלל יש גם אירועים מרוכזים להסברה ויש אנשים ספציפים בחברה שאפשר לפנות אליהם.

הסעיף 102 לא מתייחס רק ל- RSU. גם ESPP יכול להכלל בו.

בכל מקרה, תודה על המידע שאתה מעביר כאן, אישית הבלוג עזר לי מאוד להכנס לנושאים האלו.

אהבתיאהבתי

לא הצעתי ללכת לכלל אצבע אלא תיארתי את אופן הדיווח במקרה שלפחות מהנסיון שלי הכי נפוץ.

בסוף, כמובן שכל אחד צריך ללכת לפי מה שקורה אצלו בפועל.

בלי קשר, כשיש נאמן המצב עוד יותר פשוט, ולא צריך את כל מה שכתבתי בפוסט.

תודה על המילים החמות.

אהבתיאהבתי

היי מתורגמן יקר! קודם כל תודה רבה על הפוסט המפורט!

רק לוודא שהבנתי – אם יש לי אפשרות לעשות quicksell ואני אכן עושה quicksell בתום כל תקופה, אין לי צורך להגיש דוח שנתי למס הכנסה נכון?

בנוסף, האם אזרח אמריקאי צריך להוסיף את זה לדיווח השנתי או ששוב בגלל שזה מטופל בתלוש שכר אין צורך?

שוב תודה רבה!

דניאל

אהבתיאהבתי

אכן, אם עושים רק quicksell כל נתוני המס אמורים להופיע בטופס 106 (לפעמים יש רווח/הפסד מזערי שנובע מה-quicksale שלא נמכר בדיוק במחיר הקנייה).

אזרח אמריקאי אכן צריך להוסיף את זה לדיווח השנתי, את החלק הפירותי אפשר פשוט לקחת מה-106.

לגבי חישוב רווח עדיף להסתמך על הסטייטמנט מהברוקר שאמור להפיק לך 1099.

אהבתיאהבתי

אשמח לעזרה,

אני מגיש את הדוח של 2021,

מדובר בדיבידנד וזה מופיע ככה (בדוחות של ib):

DATE 1/12/2021

EX DATE 2/12/2021

PAY DATE 11/1/2022

האם עלי לדווח לפי ההכרזה, תאריך הקבלה?

אני לא בטוח וחושש לעשות טעות כי אם מדובר בתאריך קבלת הדיבידנד זה בכלל נכנס לדוח של 2022.

תודה רבה.

אהבתיאהבתי

אני תמיד מוציא סטייטמנט מלא מ-IB.

שם יופיע סך הדיבידנדים שקיבלת לשנה אתה יכול לכפול את זה בשער המרה ממוצע שתמצא באתר של בנק ישראל.

הם כנראה כן כוללים את זה ב-2021 (כי מה שקבוע זה ה-Ex Date), אבל לפחות אתה יודע שזה יהיה קונסיסטנטי לשנים הבאות אם תמשיך לפעול כך.

אהבתיאהבתי

תודה,

למעשה זה מה שעשיתי, הוצאתי סטייטמנט מלא מ-ib (דיבידנד רק מנייר אחד)

וככה זה מופיע, יש שלושה תאריכים

ובגלל שזה בסוף השנה ותאריך התשלום יוצא בשנה הבאה לא הייתי בטוח אם להתחשב בזה או לחכות לדוח של שנה הבאה.

שוב תודה רבה רבה.

אהבתיאהבתי

יש לך אזור בסטייטמנט שנקרא Cash Report ובו אמור להיות סך דיבידנדים לשנה.

אהבתיאהבתי

באיזור הזה כלל לא מוזכרים הדיבידנדים,

מה שמחזק את ההשערה שלי שהדיווח אולי צריך להיות ב2022 הוא שברובריקת הדיבידנדים, השורה התחתונה :

Ending dividend accruals in USD

אז ב- Net amount הדיבידנד מופיע במינוס.

מדובר בדיבידנד שהוא בדיחה, סך הכל 0.3 דולר כלומר שקל אחד בודד [לפני מס 🙂 ]

כלל לא מכרתי מניות ככה שכל הדיווח הוא על גבול ההזוי

פשוט ממילא אני מגיש דוחות בכל שנה ולכן אם כבר…

ולכן ההתלבטות.

אהבתיאהבתי

כפי שציינתי , אם זה לא מופיע ב-cash report הייתי מחכה עם זה ל-2022.

אהבתיאהבתי

היי,

מלבד ההבדל שציינת בנושא אופן הדיווח ותשלום המס בין מי שקיבל את ההטבה באמצעות נאמן וכאלה שקיבלו את ההטבה שלא באמצעות נאמן (מי שקיבל באמצעות נאמן המס בא לידי ביטוי ב- 106), האם יתר הנושאים שכתבת כגון : ההנחה של 15% ומועדי אירועי המס הם זהים בין 2 המסלולים? תודה

אהבתיאהבתי

האמת שאני לא רוצה להתחייב כי נוכחתי שכל מעסיק עלול להגדיר בצורה מעט שונה, אז הייתי פונה למעסיק בנידון.

אהבתיאהבתי

לאזרחים אמריקאים לא עדיף לחכות שנה כדי לשלם פחות מס?

אהבתיאהבתי

כשהרווח אפסי זה לא באמת משנה אם אתה משלם 0/15/20 אחוז (על רווח ארוך טווח), או 10/12/22/24/32/35/47 אחוז (על רווח קצר טווח).

בלי קשר, יש לך זיכוי מס זר מישראל, כי מיסוי ראשוני בכל מקרה לישראל.

אהבתיאהבתי

היי, בדוגמא ב-1325, רשמת ש"רווח הון ראילי" יצא 1,527.94 שזה חישוב של "ערך נקוב במכירה" פחות "ערך נקוב בקנייה" ואז כפול "שער הדולר ביום הקנייה". למה הכפלת את ההפרש בשער הדולר ביום הקנייה? רווח ההון לא אמור להיות ההפרש בין ה"תמורה" ל"מחיר המתואם"? לפי ההוראות בכותרת עמודת "רווח הון" בטופס 1325, הנוסחה היא "תמורה" פחות "מחיר מתואם". כלומר, רווח ההון בדוגמא שלך אמור להיות 1,538.86. האם אני טועה? תודה רבה מראש!

אהבתיאהבתי

ניזכר באיך עובד רווח במטבע זר (לפי הלכת מוזס):

במקרה שלנו הרווח הקטן יותר הוא הרווח לצרכי מס.

אהבתיאהבתי

חישבתי את רווח ההון מה-ESPP לפי השער (של בנק ישראל) הנמוך שבמקרה שלי הוא גם שהיה ביום המכירה.

לפי הדוחות של ESOP וה-106, הם חישבו את המס במקור לפי השער שלהם. השער שלהם הוא נמוך מזה של בנק ישראל כי נכללת בתוכו עמלה ("Exchange rate (0.45% on top of Bank Ha’poalim’s lower closing rate)" ככתוב בדוח סיכום מכירות שסיפקו לי).

אז על פניו, בגלל הפרש השערים אני חייב מס כי ניכו פחות מס במקור (רווח ההון שדווח ב-106 פחות ממה שהיה מחושב לו היו מחשבים לפי השער של בנק ישראל).

אין פה שאלה. אומנם זה הגיוני לפי ההסבר שלך על מיסוי ESPP, אבל אני סתם תוהה אם אני מפספס משהו?

אהבתיאהבתי

אתה מבלבל בין שני דברים.

בESPP יש שני מרכיבים, יש את ההנחה במחיר המנייה (לרוב זה 15% מהמחיר הנמוך מבין תחילת וסוף התקופה), זה לא רווח הון, אלא הטבת מעסיק.

על זה ESOP חישבו לך מס.

מה שאני פירטתי זה על רווח הון במכירה. הרווח מחושב תמיד ביחס למחיר שקיבלת בהם את המניות (כלומר המחיר ללא ההנחה).

אהבתיאהבתי

סליחה, לא ניסחתי נכון את השאלה שלי, והיא אולי לא הכי קשורה לתגובה המקורית.

אני מבין לגמרי את ההסבר שלך על המרכיבים של ESPP והבדלי המיסוי. העניין הוא בדיווח המס במקור. בגדול אני טוען ש-ESOP דיווח פחות מס על ה-106 (סה"כ עבור שני המרכיבים) כי הם השתמשו בשער נמוך יותר מזה של בנק ישראל בחישוב ההמרה לשקלים.

לדוגמא, נניח מכרתי מניה אחת וההטבה (מרכיב הכנסה — ההפרש בין מחיר ההטבה לבין המחיר ביום סגירת התכנית) היתה $10 והרווח היה $100 (מחיר המכירה פחות המחיר ביום סגירת התכנית). ונניח שהשער של בנק ישראל היה 3.5 אבל ESOP השתמשו בשער קטן יותר של 3.45. הרי ESOP מנכה את מס המקסימלי במקור (62% מס על ההכנסה ו-28% על הרווח שכולל מס יסף)…

חישוב מס במקור לפי ESOP:

(($10 * 0.62) + ($100 * 0.28)) * 3.45 = 117.99 שקלים

חישוב המס שלי לפי השער של בנק ישראל:

(($10 * 0.62) + ($100 * 0.28)) * 3.5 = 119.70 שקלים

לכן לפי רשות המיסים היה חסר 1.71 שקלים רווח כי ESOP דיווחו פחות מס בשקלים ממה שאמור היה להיות. לא ככה?

אהבתיאהבתי

לא הייתי דואג ליכולת של ESOP לחשב מס במקור. הם חשופים לכל כך הרבה קנסות שסביר להניח שהם פועלים נכון.

הגיוני שאם הם גבו עמלה על שער ההמרה, שלא תצטרך לשלם על העלות הזו מס.

אהבתיאהבתי

שלום רב,

תודה רבה על הפוסט.

רציתי לשאול שמתי לב שהפונקציה לחשוב שער המרה על דיבדנד היא

VLOOKUP(K24,'שער חוץ'!J6:L200,2)

מה שלא מובן לי זה מה קורה אם קיבלתי דיבדנדים בכמה מועדים כלומר עם שערי המרה שונים אז במקרה הזה אני צריך לשנות את הexecl ששיתפת?

יש סיבה בכלל שזה נכלל בחישוב הרי גם ככה ארצות הברית לוקחים לי 25% מס במקור ובגלל אמנת מס זה פותר אותי מתשלום מס על דיבדנדים לא?

פיספסתי משהו?

אהבתיאהבתי

ה-VLOOKUP הולך לטבלה של שערי ממוצעים פר שנה, לכן תצטרך לעדכן את הגוגל שיטס, רק אם אין את שנת המס שקיבלת בה דיבידנדים.

הגם שארה"ב לוקחים 25% במקור, חייב לדווח על כל ההכנסות העולמיות שלך, ובד בבד לדרוש זיכוי מס זר בגין המס ששילמת לארה"ב.

אמנת המס לא פותרת, היא פשוט מחייבת את שתי המדינות להכיר במסים ששולמו למדינה השניה כזיכוי בדוח שלהם.

שים לב שאתה עשוי לשלם עוד 3% מס על הדיבידנדים לישראל (מס יסף).

אהבתיאהבתי

שלום,

תודה רבה על התגובה.

הערך של הדיבידנדים שקיבלתי היה לפי שער של תאריך קבלת הדיבידנד ולא לפי שער ההמרה הממוצע באותה שנה אז למה בודקים את שער ההמרה הממוצע ?

אני קיבלתי מניות של ibm וראיתי שלקחו לי 30 אחוז מס במקור על הדיבידנדים כלומר יותר מס ממה שמס הכנסה היה לוקח לי האם אפשר להזדכות על ההפרש או לקבל מגן מס עליו?

אהבתיאהבתי

אם קיבלת 4 דיבידנדים בפיזור אחיד על פני השנה, אז חישוב לפי שער ממוצע יתן לך קירוב מספיק לחישוב פרטני לכל תאריך. אתה כמובן יכול לחשב פרטנית, זה אפילו עדיף בעיניי.

אם לקחו לך 30% במקור, זה אומר שלא מילאת טופס W8-BEN לברוקר. תדאג למלא אותו בהקדם והדיבידנדים הבאים ימוסו ב25% לפי אמנת המס בין ארה"ב וישראל.

היות וה30% נלקחו לארה"ב, תצטרך לבקש מהם החזר על ידי הגשת דוח שנתי שתכלול בו את כל הכנסותיך האמריקאיות – טופס 1040NR.

אהבתיאהבתי

תודה רבה

אהבתיאהבתי

היי,

תודה רבה על הכתבה!

אם אני לא חייב בהגשת דיווח שנתי למס הכנסה, האם ניתן להסתפק בדוח חצי שנתי (5329?) עבור מכירת espp?

תודה!

אהבתיאהבתי

כן, בהנחה ואין נאמן זה ברוקר זר לכל דבר

כמובן שצריך לבדוק שלא עברת את אחת התקרות שמחייבות בדוח שנתי

אהבתיאהבתי

תודה רבה על כל המידע, לומדת פה מלא מלא 🙂

בהנחה ואני מקבלת מהמעסיק espp.

1. אם כל חצי שנה המעסיק קונה עבורי מניות, ולא מכרתי אותן, האם אני עדיין מחויבת לדווח למס הכנסה?

2. בסעיף הזה כמובן שעליי לדווח ולען אני שןאלת, במידה ומכרתי את המניות, מתי עליי לדווח למס הכנסה? באותה שנה שבה מכרתי או בשנה העוקבת, או שאני יכולה גם עד 6 שנים לאחר מכן? תודה!

אהבתיאהבתי

מה שכן, לרוב המניות הללו גם מחלקות דיבינדים ואת כן צריכה להגיש דוח שנתי על קבלת הדיבידנדים, גם אם לקחו לך מס 25% בארה"ב.

אהבתיאהבתי

תודה רבה על המענה.

קראתי בנינג'ה שיש דוח על דיבידנדים במקום להגיש דו"ח שנתי?

שאלה נוספת, האם חובה לדווח על הדיבידנדים בכל סכום, מדובר ב50 דולר בערך בשנה, שגם ניכו עליהם מס…

אהבתיאהבתי

בהנחה ואין חובת דיווח שנובעת משום מקום אחר, אפשר לשלוח דיווח רק על הדיבידנדים עד ה31.1 העוקבת את שנת המס, וכן לשלם 25% מהדיבידנדים באתר של מס הכנסה, וזה על פניו פוטר מהגשת דוח שנתי.

עם זאת, שמעתי סיפורים על פקידי שומה שלא ידעו איך לאכול את הדיווח למרות שהתקנות מאפשרות ואז הם מבקשים הגשת הדוח בלאו הכי ויכול להיות שלהגיש דוח שנתי מראש יחסוך לך מאמץ ועוגמת נפש.

לשאלתך השנייה, ברגע שאת מגישה דוח שנתי, בין אם כי חייבת בהגשה, ובין אם כי עושה זאת רק בשביל לקבל החזר מס, את מחויבת לדווח על כל הכנסה שלך מכל העולם שעולה על חצי שקל.

אהבתיאהבתי

היי, במקרה ומדרגת המס מצריכה תשלום נוסף של מס יסף, איך זה משפיע על

1. רווח מה – ESPP?

2. דיבידנד?

3. רווח או הפסד על המניות?

אהבתיאהבתי

ברגע שעברת בעבודה את מדרגת מס יסף, כל הכנסה נוספת שיש לך באותה שנה תחויב גם היא ב3% נוספים.

כל מה שציינת (מלבד ההפסד) נחשב הכנסה נוספת.

אהבתיאהבתי

מחפש המלצה לרואה חשבון שיכול לעשות תיאום מס, לחשבון עם RSU&ESPP, שכירות דירה, ורווחי הון

אהבתיאהבתי

בהנחה ואתה מתכוון למישהו שיעזור לך עם מילוי הדוחות בישראל, תלך לאלפי ואפילו תקבל 40 שח הנחה על הדוח הראשון (שכם ככה זול מאוד בלי הנחה).

אני לא מקהל מהם כלום על ההפנייה.

אהבתיאהבתי

שלום

לאזרחי ארה"ב בדיווח השנתי של ארה"ב, איך מתייחסים למחיר הקנייה המתואם? האם גם כיוון שהנחה כבר נוכתה במקור ונזקפה בשכר, אני מדווח רק על המחיר המתאם?

תודה

אהבתיאהבתי

כמובן, תבקש מהברוקר supplementary information report ושם יופיע מחיר הקנייה המתואם.

בוודאות יש בetrade מאמין שגם אצל כל השאר.

אהבתיאהבתי

האם זה אפשרי ושווה לי שהמעסיק יקנה לי מניות כלשהן (כמו APPL S&P) במקום לתת לי בונוס בסוף שנה?

אהבתיאהבתי

אפשרי? תלוי מעסיק. בהערכה זהירה אגיד שלא הרבה ירצו לעשות את זה, סתם מסבך.

שווה? לא. שווה כסף, זה כסף מבחינת מס הכנסה.

אהבתיאהבתי

שלום, השתתפתי בתכנית ESPP, עזבתי את החברה, ולאחר מכן מכרתי את המניות. הרווחים ממכירת המניות הגיעו אליי דרך ESOP. לפי הפירוט שהם נתנו לי, כבר נוכה מס מהרווחים. האם עדיין עליי לדווח על זה איפשהו למס הכנסה? או שאם נוכה כבר המס אז אין צורך בדיווח נוסף? אם כן, עד מתי עליי לדווח על זה? עד סוף שנת המס (המכירה בוצעה בינואר 2024)?

אהבתיאהבתי

אם זה מוסה ועבר דרך נאמן (כולל מיסוי הרווחים), והכל השתקף בתלוש שכר ואז גם ב-106 שלך, ובנוסף לא עברת את תקרת ההכנסות לדיווח, אז אכן לא צריך להגיש דוח שנתי בגין זה.

תוודא שזה ESPP, כי ESPP עם נאמן הוא נדיר בישראל.

אהבתיאהבתי

לא קיבלתי תלוש, זה קרה אחרי שסיימתי לעבוד אצלם. קיבלתי מesop רק פירוט ושם רשום שירד מס.

אהבתיאהבתי

תשאל את הנאמן או את המעסיק אם אתה צפוי לקבל 106 או 867 (או בגדול אישור ניכוי מס במקור).

אם תקבל כזה אכן פטור מדיווח בהנחה וכל שאר התנאים לפטור מדיווח מתקיימים.

אהבתיאהבתי

עובד שעשה QUICKSALE בדוחות, עובד אינטל. המניות ב-ETRADE. צריך עבורו טופס 1040, או אישור מכירות?

אהבתיאהבתי

אם עשה quicksale הכל יופיע לו ב106. אין צורך בדוחות מetrade במצב כזה.

אהבתיאהבתי

הי

אם אחרי חצי שנה של התכנית ESPP יצא רווח של 40 אחוז אבל ההנחה של החברה היא רק 15 אחוז מתוכן אז למה ניכו לי מס כמו הכנסת עבודה מכל ה-40 אחוז רווח ?

משהו לא מסתדר לי פה הרי 15 אחוז ההטבה זה רווח פירותי וכל השאר זה רווח הוני

תודה

אהבתיאהבתי

ההטבה היא לא רק 15%.

ההטבה שווה להפרש בין השווי בסוף התקופה לשווי בהתחלה (בהנחה וחיובי) בתוספת 15%. את כל הפער הזה המעסיק סופג ולכן זו הטבת מעסיק.

רק רווח שצומח אחרי סיום תקופת החסכון ממוסה כרווח הון.

אהבתיאהבתי

כל הכבוד על הפוסט. מעניין ומקיף.

אז אם אני מבין נכון על הטבת המעסיק הזו צריך לשלם מס שולי נכון?

יש דרך לחשב את הרווח ההוני שנצמח אחרי סיום תקופת החסכון?

אגב, רווח הוני שמופיע ב106 יכנס בנוסף לרווח שחישבת לעיל בשדה 13 בטופס 1322 נכון?

אהבתיאהבתי

צריך להחליף את יום הקנייה ב"יום קבלת המניות". המחיר שקנית בו = המחיר שקיבלת בהם את המניות (לא המחיר ששילמת עליהם).

הרווח מדווח בטופס 1399י, בהנחה ונותרו הפסדים מטופס 1322, אתה יכול לקזז אותם בטופס 1399י.

אהבתיאהבתי

הי,

השתתפתי בESPP בעבודה שלי לפני הרבה שנים (נגיד יותר מ-7) והמניות נשארו בברוקר זר (שהחברה עובדת איתה – אין דמי ניהול וכו').

כל שנה אני מקבל דיבדנדים בתור CASH, יורד 25% WITHHOLDING TAX לטובת המדינה הזרה ואז בצורה אוטומטית קונים עוד מניות של החברה (מניח שסוג של DRIP).

האם אני עדיין צריך לדיווח על הדיבדנים האלה?

תודה!

אהבתיאהבתי

היי,

ככל והגשת או שאתה צריך להגיש דוחות למס הכנסה מכל סיבה שהיא (כולל קבלת החזר מס) בוודאות צריך לדווח על זה במסגרת הדוח.

ככל ואין לך חובת הגשת דוח כלשהוא, תיאורטית צריך לדווח במסגרת דיווח מקוצר שאפשרי עד 30.4 בשנה העוקבת את שנת המס, ואם עבר התאריך צריך דוח שנתי מלא.

דיווח מקוצר (שולחים בפניות באזור האישי של מס הכנסה):

עם זאת, היות ונגבה המס במקור יש כאלה שגורסים שכל עוד אין מס יסף על ההכנסות הללו, אז זה לא נורא לא לדווח.

עם זאת תבדוק שש שנים אחורה באמצעות אלפי, הרבה פעמים לשכיר שיש הכנסות נוספות גם זכאי להחזר עבור ההפקדות לפנסיה שביצע כשכיר מעל משכורת של כ-13,000

אהבתיאהבתי

הי תודה על הפוסט המעולה!

לא לגמרי הבנתי משהו. במקרה של אזרח אמריקאי שעשה quicksale, איך מדווחים בטופס 1040 לאמריקאים? אפשר להתעלם בהנחה שהכל טופל בטופס 106? יש מקום מיוחד לרשום את החלק הזה, ואז צריך לחפש את כל הנתונים ולהפחית ממה שכתוב ב106? תוכל אולי לתת דוגמה, נניח ב106 ההכנסה 100,000 דולר מתוכם 1,000 התקבלו מהתכנית espp, כמובן במקרה שנעשה qucisale?

תודה רבה!

אהבתיאהבתי

במקרה של quicksale אין רווח הון, וכל הרווח הפירותי מדווח בטופס 106, ולכן אפשר להסתמך עליו בדוח 1040.

אהבתיאהבתי

יצא לי סכום לתמורה בש"ח ולרווח הון ריאלי

לאן צריך להעתיק את זה ב 1301?

או שאני טועה ובכלל לא צריך להעתיק אותו?

אהבתיאהבתי

בחברתך ה-ESPP הוא עם נאמן?

הכי פשוט אם תוכל לעשות צילום מסך לחלק הרלוונטי ב-106, להעלות לאתר שיתוף תמונות כמו Imgur.com ולשתף כאן את הלינק, כדי שאוכל לתת תשובה כמה שיותר מדויקת.

אהבתיאהבתי

אסביר:

אין קשר ל 106, בשנת מס מסויימת נשארתי ב keep,לאחר כחודש מכרתי ברווח לעומת אם הייתי מוכר ב quicksell, הכסף הועבר אליי לחשבון

בחברה שאני עובד בה (INTC) לדעתי אין נאמן ESPP

עברתי כאן על הבלוג והבנתי שאם מכרתי ברווח של התבטא ב 106 אצטרך להצהיר על זה

אני מחפש להצהיר על זה בטופס השנתי 1301, אבל לא מוצא כאן הסבר

יצא לי בטבלה שצירפת: רווח X ברווח הון ריאלי ותמורה בש"ח, האם אני צריך להעביר את זה ל 1301? או לא

אהבתיאהבתי

אוקיי, עכשיו הבנתי.

את התמורה והרווח ממלאים בטופס 1322 – נספח רווח הון.

את התמורה גם מעבירים לטופס 1301 שדה 256.

אהבתיאהבתי

המון תודה על ההסבר המפורט. זה עשה לי הרבה שכל.

האם את שווי ההטבה שמופיע ב- 106 לטובת מס אני צריכה להוסיף ל- AGI ב- 1040?

אשמח בנוסף לדעת אם יש פוסט על RSU בעיקר מבחינת דיווח מס אמריקאי

אהבתיאהבתי

היי, בהחלט. הוא גם לרוב לא יופרד לרכיב מיוחד משלו, אלא פשוט יהיה חלק משדה 158/172 בטופס 106.

אין לי כרגע פוסט על RSU לאמריקאיים. מקווה מאוד שהשנה יצא לי.

אהבתיאהבתי

האם ניתן להחריג בטופס 1116 FMV של Vesting RSUs ורווחים מ- ESPP?

המון תודה!

אהבתיאהבתי

היי, כן.

וסטינג של RSU וההנחה של קניית ESPP (ה15% + העלייה בתקופת החסכון), נחשבות הכנסה מהמעסיק וניתנות להחרגה בטופס 2555.

אהבתיאהבתי