טוב נו…. יכול להיות שטיפה הגזמתי. כאילו מילוי ה-FBAR באמת לקח לי 10 דקות, אבל איסוף המידע לקח לי עוד כ-20 דקות. אבל אני מסודר כזה. מהאלה שכל דוח מקופת הגמל ישר שם בדרופבוקס.

עדכונים: תאריך הגשת ה-FBAR שונה החל משנת המס 2016 וחובה להגיש אותו באותו תאריך של הדו"ח הכנסות (1040). בעיקרון זה ה-15 לאפריל, אך השנה זה יוצא ב-17.4.2018. עם זאת, ל-FBAR יש הארכה אוטומטית (שאפילו לא צריך לבקש אותה) של 6 חודשים. השנה זה יוצא ב-15.10.2018.

למען הסר ספק, לא מגישים את ה-FBAR ביחד עם דו"ח המס השנתי. ה-FBAR מוגש באתר ייעודי משלו. הפרטים מופיעים בפוסט הנ"ל.

מה זה בעצם FBAR?

תזכורת: על אזרח אמריקאי יש שתי חובות דיווח לכל שנת מס:

- דיווח על הכנסותיו העולמיות (Individual Tax Return) – בבלוג עברנו על חלק מהטפסים שצריך למלא בשביל זה עד כה

- דיווח על חשבונות זרים שיש לו (FBAR)

הפוסט היום עוסק בדיווח השני – שהוא בעצם סוג של הצהרת הון זר שיש לאזרח. הדיווח הוא על חשבונות קיימים, ללא קשר אם חשבונות אלו מפיקים הכנסה.

מי צריך למלא FBAR

כל יישות אמריקאית נדרש למלא FBAR אם מתקיימים לגביו שני התנאים הבאים:

- ליישות הייתה עניין/בעלות או הרשאת חתימה בלפחות חשבון אחד הממוקם מחוץ לשטח ארה”ב, ובנוסף,

- הסכום של כלל החשבונות הזרים עלה על $10,000 בכל זמן שהוא במהלך השנה המדווחת.

יישויות אמריקאיות כוללות אזרחי ארה”ב, תושבי ארה”ב (בעלי גרין קארד – גם אם כבר לא גרים בארה”ב), חברות או שותפויות או עסקים עצמאיים שנוצרו בתוך ארה”ב או תחת חוקי ארה”ב, נאמנויות ועזבונות שנוצרו תחת חוקי ארה”ב.

אני כאן כדי להסביר ליחידים כיצד למלא את הדוח. בעלי עסקים, חברות, ושותפויות למינהן, גשו לרואה חשבון מוסמך, ומקדו את המאמצים שלכם בפיתוח העסק.

אז תכלס, מה אני צריך לדווח

מה?

אני אתן פה רשימה, שהיא חלקית, אבל תכלול את רוב החשבונות הנפוצים בישראל שיש לאנשים שאותם יש לדווח ב-FBAR.

- חשבונות בנק זרים (זרים = בישראל או בכל מקום אחר בעולם מלבד ארה”ב)

- חשבונות ברוקר זרים (בישראל או בכל מקום אחר בעולם מלבד ארה”ב)

- קופות גמל (גם קופות גמל פנסיוניות וגם קופות גמל להשקעה)

- ביטוחי מנהלים

- קרנות פנסיה

- קרנות השתלמות

- ביטוחי חיים עם מרכיב חיסכון (יש לדווח על ערך החיסכון בלבד ולא על ערך הביטוח)

חשבונות נוספים שאתם תצטרכו לדווח אם יש לכם הרשאת חתימה בהם (זכור שזו רשימה חלקית בלבד):

- חשבונות של המעסיק

- חשבונות של וועד הבית

- חשבונות של בן משפחה שיש לכם בו הרשאת חתימה

- חשבונות של ילדים שלכם שאתם מורשים למשוך משם

צריך לזכור שהחובה היא על דיווח בלבד. אין כאן (בהכרח) מיסוי על החשבונות האלו. עם זאת, צריך לזכור שייתכן והמעסיק לא ישמח לשתף אתכם ואת ה-IRS בנתונים של חשבון הבנק של העסק. מצבים אלו בהחלט יכולים להיות לא נעימים, ויש ביקורת רבה בעולם על חובת הדיווח הזאת (לא שזה עוזר, כן?).

כמה?

התנאי השני שבגינו צריך לדווח היה שהסכום הכולל של כל החשבונות עלה על $10,000 דולר מתישהו במהלך השנה.

ככה תבדקו אם עברתם את הסף:

- מכינים רשימה של כל החשבונות שלכם:

- מחשבון הבנק מדפיסים תדפיס של העו”ש של השנה החולפת

- מקופות הגמל, ביטוחי מנהלים, קרנות פנסיה וקרנות ההשתלמות מכינים את הדו”ח השנתי

- רוב בתי ההשקעות/ברוקרים מפיקים דו”ח של יתרות במהלך השנה (בדומה לעו”ש בבנק)

- מחפשים את הערך המקסימלי בשקלים של החשבון במהלך השנה. זה לא תמיד יהיה פשוט, לפעמים העברתם הרבה כסף מהחשבון במהלך השנה (למשל לקניית דירה), לפעמים הבנק שלכם מכיל הרבה תתי-חשבונות (עו”ש, השקעות, חסכונות וכו’).

- בבנק תוכלו לעבור על העו”ש ולראות מתי הוא היה הכי גבוה במהלך השנה.

- בקופות הגמל, לרוב, זה יהיה הערך בסוף השנה (אם משכתם כסף זה יכול להיות ערך בתאריך אחר כלשהוא במהלך השנה).

- בהיעדר כל דרך לדעת את הערך המקסימלי, פשוט תרשמו את הגבוה מבין הערך לסוף השנה והערך לתחילת השנה המופיעים בדוח השנתי.

- ממירים את הערך בכל חשבון לדולרים באמצעות שער ההמרה של היום האחרון לאותה שנה. בשנת 2017 שער ההמרה לדולר ב-31.12 היה 3.471 שקלים. ניתן למצוא את שערי סוף השנה הרשמיים כאן. יש לבחור את השנה הרצויה ואז לחפש ברשימה את ישראל (ISRAEL).

- סוכמים את כל הערכים הדולריים – אם יצא יותר מ-$10,000 יש לדווח על כל החשבונות – גם אלו שהיו מתחת ל-$10,000. אם יצא $10,000 או פחות, אין צורך לדווח בכל על אותה שנה.

ערכי סוף שנה לדולר בשנים 2008-2016 מובאים להלן (אבל אל תסמכו על בלוגר רנדומלי – לכו לבדוק):

- 2008 – 3.878

- 2009 – 3.780

- 2010 – 3.680

- 2011 – 3.773

- 2012 – 3.732

- 2013 – 3.469

- 2014 – 3.881

- 2015 – 3.899

- 2016 – 3.841

למה?

כי מבחינת האמריקאיים כל חשבון "זר" נועד להעלמת מס. לא איכפת להם שהחשבון הזה לא זר בכלל במקום מגורינו.

עד כמה שהחוק הזה מכוער, בתור אזרחים אמריקאיים נאמנים, יש לנו חובה לדווח.

וכדאי לכן/ם לדווח!

כחלק מה-FATCA, ארה”ב חתמה עם ממשלות זרות ועם בנקים זרים על הסכם שיתוף מידע שהתחיל ממש לאחרונה (ספטמבר 2015) ובו יש מעבר מידע פיננסי משותף מהמדינות הללו לארה”ב על אזרחים אמריקאיים. אמור להיות גם הזרמת מידע בכיוון ההפוך, נראה אם זה באמת יקרה בפועל.

בכל מקרה מי שלא ידווח, יראה שארה”ב מקבלים את המידע בכל מקרה ועלולים להחיל קנסות על אלו שנמנעו מדיווח. אני מעדיף להימנע מלפרט את הקנסות. תדווחו, וזהו.

למי?

בניגוד לדיווח ההכנסות השנתית שאותו מדווחים ל-IRS (רשות המס האמריקאית), את ה-FBAR מגישים למשרד האוצר האמריקאי (US Treasury). ספציפית למחלקת FinCen – הרשות לאכיפת פשעים פיננסיים.

אזרחים רבים בעולם מתמרמרים על כך שמניחים שכל אזרח אמריקאי שיש לו חשבונות זרים הוא פושע שיש לחקור/לאכוף אותו (המשתמע מהשם של המחלקה אליה מגישים את הטפסים). עם זאת, אני רואה זאת פשוט כחלק מהחוק, צריך לדווח אז מדווחים. גם אני לא מבסוט מזה במאה אחוז אבל זה מה יש (כרגע).

ישנן שמועות שאם יבחר אחד מהמועמדים הרפובליקניים, אז הסף לדיווח יעלה ל-$200,000 לרווקים ול-$300,000 לנשואים. רוב הפנסיות יגיעו מתישהו לרמה הזאת.

מתי?

ההגשה עבור שנת המס 2017 היא עד ה-17 לאפריל 2018 (17/4/2018). יש הארכה אוטומטית של 6 חודשים להגשה (אין צורך לבקש הארכה כמו עם דו"ח המס השנתי). בפועל זה יוצא השנה ב-15 לאוקטובר 2018 (15/10/2018).

ייתכן ובהחלט נצטרך את ההארכה הזאת אם הדוחות השנתיים מקופות הגמל מגיעות רק בתחילת אפריל.

איך מגישים?

השאלה של איך מקבלת כותרת ראשית בניגוד לשאר השאלות מהחלק הקודם, בגלל שהגענו לתכלס.

הגשת הדוח היא אלקטרונית בלבד. כלומר משדרים אותה באינטרנט אל משרד האוצר האמריקאי.

גם להגשה האלקטרונית יש שתי אפשרויות:

- מילוי טופס PDF ורק בסיום המילוי לחיצה על כפתור מובנה שמשדר את הדוח.

- מילוי טופס אינטרנטי ושידורו בסוף המילוי.

אני מעדיף את האופציה הראשונה משום שניתן לעבוד בקצב שלך, בלי לדאוג שכל שנייה האינטרנט יתנתק והמידע שהזנת יאבד.

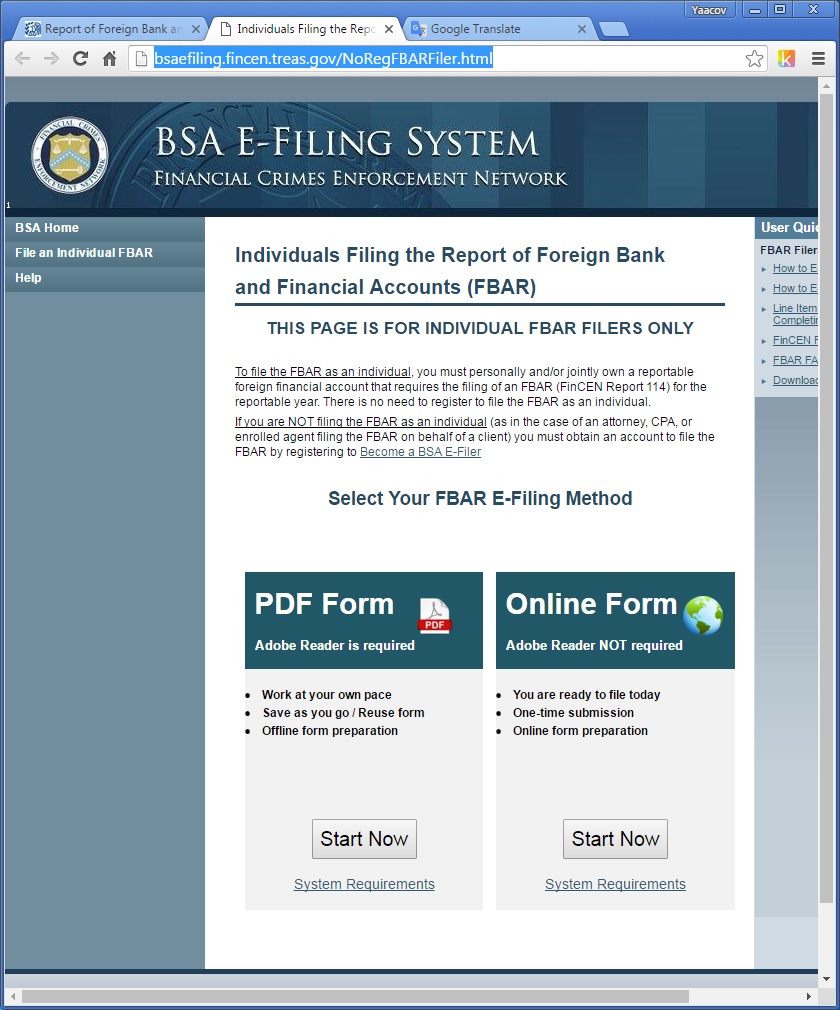

אז ככה, גולשים לאתר מילוי הדוח של FinCen (אותה רשות אכיפה באוצר האמריקאי). הנה לינק. ככה זה נראה:

על מנת לבחור ב-PDF לוחצים על ה-Start Now שמתחת ל-PDF Form. לאחר הלחיצה יפתח המסך הבא:

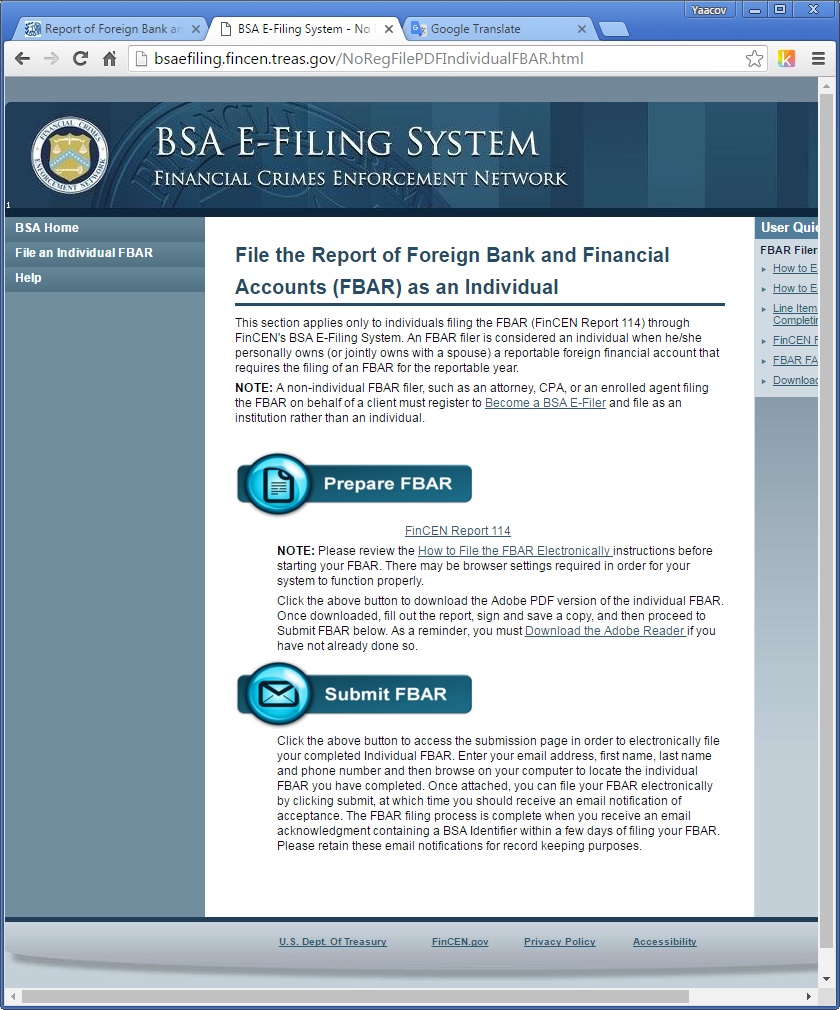

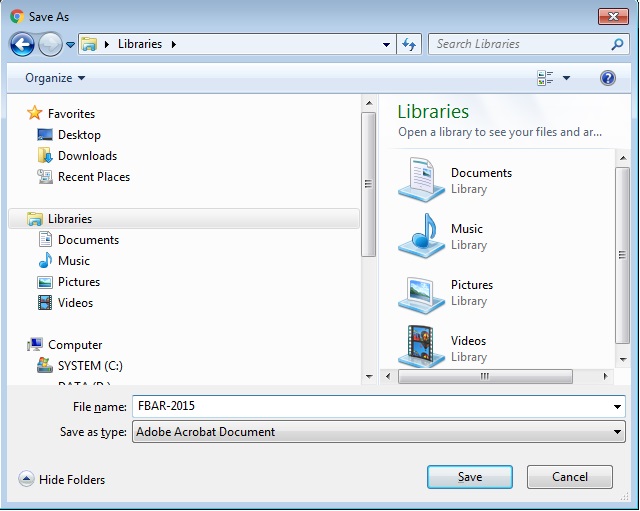

כעת לוחצים על Prepare FBAR. הוא יבקש ממכם לשמור במחשב (או פשוט יוריד לתיקיית Downloads) את הקובץ.

מתחילים למלא את הקובץ

לאחר שהורדתם את הקובץ למחשב, תפתחו אותו. בקובץ יש 7 עמודים, אבל תכף נראה שניתן להוסיף עוד במידת הצורך (במידה ויש לכם הרבהההה חשבונות).

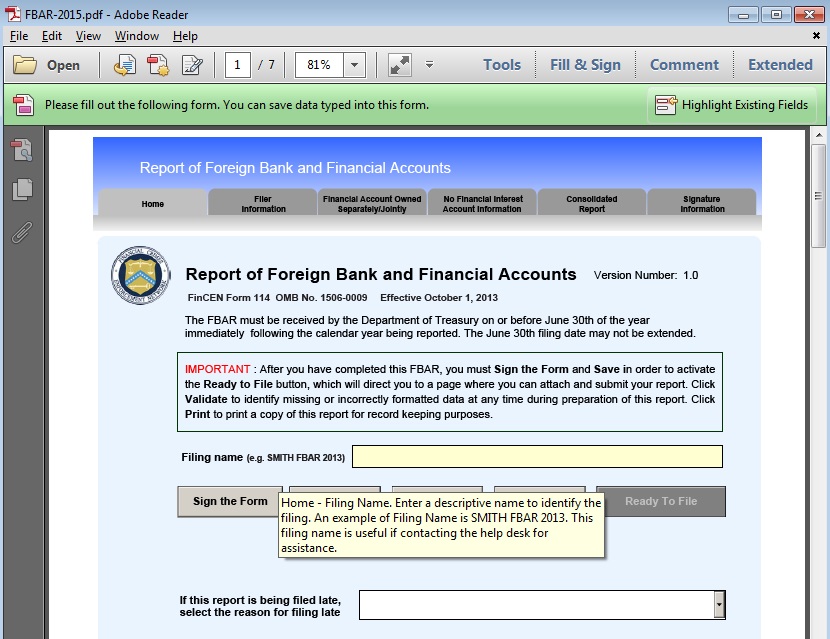

הנה העמוד הראשון:

בחלק העליון ניתן לראות תפריט שניתן ללחוץ עליו כדי להגיע לחלקים השונים של הדוח.

באמצע העמוד הראשון יש שדה שנקרא Filing Name. כאן צריך למלא איזשהו כינוי לקובץ. ע”פ ההמלצה של הקובץ עדיף לרשום LastName FBAR 2017. כלומר, שם משפחה, FBAR, שנת הגשה.

עוד באמצע העמוד הראשון, אם אתם מגישים את ה-FBAR באיחור יש לציין את סיבת האיחור. רבים המגישים FBAR בשנה הראשונה, מגישים רטרואקטיבית עבור כל השנים שלא ידעו על החוק הזה (לרוב עד שש שנים אחורה במידה והייתה חובת הגשה בשנים אלו). אחת מהאופציות שניתן לבחור הוא Did not know that I had to file. כלומר, לא ידעתי שצריך להגיש. כאמור, אי-ידיעה אינה פותרת מעונש. אך אני הגשתי ב-2012, שלוש שנים אחורה, ולא פנו אלי בכלל וכך לרבים ממכריי. הסבירות שיפנו אליכם היא רק אם יש לכם סכומים גדולים מאוד (ואז אולי כדאי שתפנו לעו”ד אמריקאי שמתמחה בזה). יש גם דרך נוספת להגשה רטרואקטיבית שנקראת Streamlined Procedure והיא כוללת גם דוחות מס (1040) שלא הגשתם ושיש לכם חבות מס בגינם. בלינק תוכלו למצוא הנחיות באנגלית, וכבר תרגמתי אותם בשבילכם.

תירוץ נוסף שניתן למלא עבור סיבה לאיחור בהגשה הוא, Late receiving missing required account information, כלומר לא קיבלתי את הדוחות השנתיים בזמן מקופות הגמל. קשה לי להאמין שעד ה-15 באוקטובר לא תקבלו אבל אם כן אז מסתבר שזו סיבה טובה לאיחור.

חלק 1 של הדוח – פרטים אישיים (Filer Information)

בעמוד השני ממלאים פרטים אישיים. בואו נעבור שורה שורה.

שורה 1 – ממלאים את השנה עבורה הדיווח רלוונטי (2017 אלא אם כן אתם מדווחים רטרואקטיבית על שנים קודמות). אם עשיתם טעות בהגשת הדוח, ניתן להגיש תיקון. אם הדוח שאתם ממלאים כעת הוא תיקון, יש לסמן את התיבה Amended בשורה 1.

שורה 2 – סוג המגיש. כאן צריך לבחור Individual (כלומר יחיד). יש גם אופציות לשותפות וחברה בע”מ אבל לאלה בלאו הכי יש רואה חשבון שמטפל להם בזה (ואם לא כדאי שיהיה).

שורה 3 – מס’ TIN – ראשי תיבות של Tax Identification Number. כאן צריך למלא את ה-Social Security Number במידה ואתם אזרחים או את מס’ זיהוי לצרכי מס שהפיקו לכם כשנהייתם תושבי ארה”ב (ITIN).

שורה 3a – כאן יש לבחור את סוג ה-TIN. היות ואתם יחידים (מנכ”לים למינהם – האתר הזה לא מיועד עבורכם), יש לבחור SSN/ITIN. האופציה השנייה (EIN) היא עבור חברות.

שורה 4 – במידה ואין לכם SSN או ITIN (למשל רק עכשיו גיליתם על חובת הדיווח והגשתם בקשה לקבל מספק SSN אך טרם קיבלתם אותה ואתם לא רוצים לאחר בהגשה), ניתן למלא פרטי זיהוי זרים (אני מניח שתעודת הזהות הישראלית שלכם). אופציה זו תהיה אפשרית למילוי רק אם לא מילאתם דבר בשורה 3.

שורה 5 – תאריך לידה. לא לשכוח שבארה”ב החודש בא לפני היום. למשל, אם נולדתם ב-8 לאפריל 1992, דבר ראשון מזל טוב! אבל את התאריך ממלאים ככה: 04/08/1992

שורה 6 – ממלאים את שם המשפחה שלכם.

שורה 7 – ממלאים את השם הפרטי שלכם.

שורה 8 – ממלאים את השם האמצעי שלכם (אם יש).

שורה 8a – אם אתם במשפחת מלוכה או שושלת ויש לכם תוספת לשם המשפחה (למשל שאול לחמן השלישי) כאן המקום לציין זאת.

שורה 9 – הכתובת שלכם. אם הכתובת היא רחוב השושנים 17/6, יש למלא זאת כך:

17 Hashoshanim St., Apt. 6

שורה 10 – עיר המגורים.

שורה 11 – מדינה (רק אם אתם גרים בארה”ב).

שורה 12 – מיקוד.

שורה 13 – בוחרים מהרשימה את ארץ המגורים שלכם (אל אל ישראל). ברגע שהרשימה תפתח תלחצו על האות “I” במקלדת כדי לחסוך גלילה ארוכה.

שורה 14a – האם למגיש יש עניין (כלומר, בעלות) ב25 חשבונות או יותר. יש לסמן את התשובה הנכונה. אם כן, יש למלא את מספר החשבונות.

בהחלט ייתכן, במיוחד אם פתחו לכם קרן השתלמות חדשה כל כמה שנים, וקופת גמל/פנסיה חדשים בכל מקום עבודה חדש ויש לכם חשבון בנק שלכם, ובנוסף אחד משותף עם האישה ובנוסף עוד אחד למשכנתא.

מה שמצחיק זה שאם יש לכם 25 חשבונות או יותר, אין צורך למלא את הפרטים שלהם בדוח, אלא ההנחיה מציינת רק לשמור את האישורים על החשבונות. מה שאומר שכנראה תעברו ביקורת. אולי.

שורה 14b – האם יש לכם הרשאת חתימה אך אין לכם בעלות/עניין ב-25 חשבונות זרים או יותר? אם כן, יש למלא את כמות החשבונות שברשותכם.

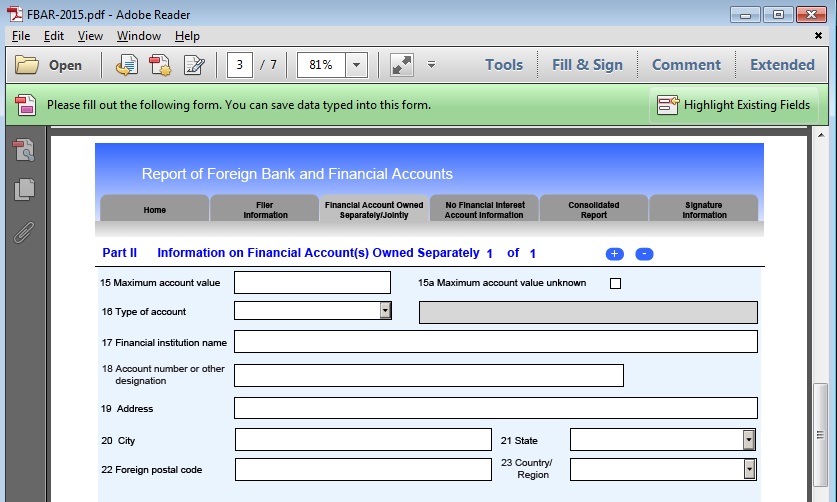

חלק 2 של הדוח – חשבונות שהבעלות עליהם היא אישית

בחלק 2 יש להזין את הפרטים על החשבונות שהבעלות היא אישית. כלומר, חשבון בנק שמחזיקים במשותף עם בן/בת זוג לא תיכנס כאן (אלא בחלק 3).

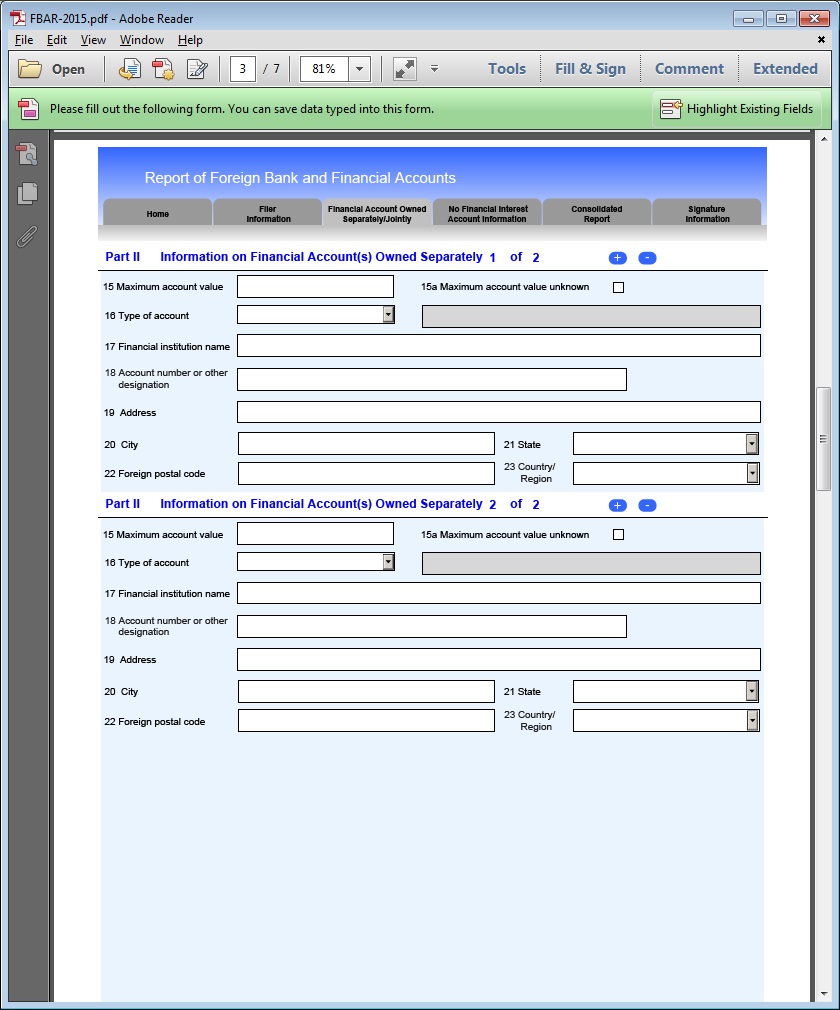

רגע! יש רק מקום למלא חשבון אחד!!!

שימו לב ל “+” הקטן שיש בשורה העליונה. ככה יראה הדף אם תלחצו עליו:

ראיתם? התווספה עוד רשומה למילוי עוד חשבון. ניתן להוסיף כמה שצריך (אני מניח שעד 25 כאלה). בכל רשומה כזאת יש למלא את שורות 15-23.

שורה 15 – ערך מקסימלי לחשבון במהלך השנה. כפי שהוסבר לעיל. יש לקחת את הערך המקסימלי של החשבון באותה שנה בשקלים ולהמיר אותה לדולרים עם ערך הדולר של ה-31 לדצמבר של השנה הרלוונטית. כאן רושמים את הערך בדולרים.

שורה 15a – מסמנים כאן אם לא ידוע הערך המקסימלי לאותה שנה (ואז לא יהיה ניתן למלא בשורה 15). אם באמת אין לכם דרך לדעת את הערך המקסימלי לאותה שנה, אז תמלאו. אבל הייתי מתאמץ, כי זה נראה לי כמו מתכון בטוח לביקורת.

שורה 16 – סוג חשבון. יש שלוש אופציות: Bank – אם זה חשבון בנק, Securities – אם זה חשבון ברוקר, Other – כל חשבון אחר. אם בחרתם בחשבון אחר, יש למלא בהמשך השורה את סוג החשבון. עבור קופת גמל/ביטוח מנהלים/קרן פנסיה פשוט תרשמו Pension Fund, עבור קרן השתלמות תרשמו Provident Fund, אם זה ביטוח חיים עם מרכיב חיסכון, תרשמו Life Insurance with cash surrender value.

שורה 17 – תמלאו את שם המוסד בו מנוהל הכסף של חשבון זה.

שורה 18 – מס’ החשבון. אמור להופיע לכם בדוח השנתי.

שורה 19 – כתובת המוסד הפיננסי.

שורה 20 – העיר בו נמצא המוסד הפיננסי.

שורה 21 – המדינה בו נמצאת המוסד הפיננסי.

שורה 22 – מיקוד של המוסד הפיננסי.

שורה 23 – הארץ בו נמצא המוסד הפיננסי.

למי כבר בא להקיא מצמד המילים: “מוסד פיננסי”? 😉

חלק 3 של הדוח – חשבונות משותפים

יש לדווח על חשבונות משותפים גם אם השותף (למשל בן/בת הזוג) אינו אזרח או תושב ארה”ב.

ההנחיות למילוי השורות הן אותו דבר כמו בחלק 2, רק שהתווספה כאן גם שורה 24.

שורה 24 – כמה שותפים יש בחשבון. אל תספרו את עצמכם במספר הזה. כלומר אם זה חשבון משותף שלכם ושל הבן זוג, יש למלא 1.

בשורות 25-33 ממלאים את הפרטים של השותף העיקרי של החשבון (כנראה של בן/בת הזוג).

בשורה 25 אם יש לבן/בת הזוג מס’ זיהוי אמריקאי לצרכי מס, ממלאים אותו כאן. אם לא ממלאים תעודת זהות ישראלית ובוחרים בשורה 25a את האופציה Foreign.

חלק 4 של הדוח – חשבונות שבהם אתם מורשי חתימה

מורשה חתימה – אם יש באפשרותכם להוציא כסף מהחשבון בין אם בחתימה יחידה שלכם או בחתימה משותפת עם עוד אנשים. ועד בית, מישהו?

החלק של המידע (שורות 15-23) הוא אותו דבר כמו בשתי החלקים הקודמים. עם זאת, יש מידע נוסף שצריך לדווח בשורות 34-43 וזה מידע על הבעלים של החשבון.

שימו לב, שאם החשבון הוא של הבוס שלכם (חשבון עסקי), הוא ממש לא ישמח לחלוק אתכם את המידע הזה, וגם ממש לא יבין או יסכים שתשתפו את ה-IRS.

לכן, המלצה שלי פשוט לא להיות מורשי חתימה בחשבונות כאלה. אם אתם מרגישים שדבר זה עלול לעכב אתכם בקריירה (למשל אם אתם רואי חשבון, או סמנכ”לי כספים), ואין לכם קשר ממשי עם ארה”ב, אז הייתי שוקל ויתור על האזרחות. זהו ממש לא החלטה קלה, והיא החלטה סופית אז יש לנקוט במשנה זהירות בקבלת החלטה כזאת. בכל מקרה, אין לראות בפסקה זו שום המלצה לכאן או לכאן.

חלק אחרון של הדוח – חתימה

בחלק האחרון או שאתם צריכים לחתום דיגיטלית, או שמי שהכין לכם את הדוח צריך לחתום דיגיטלית.

בהנחה ואתם פה כי אתם רוצים למלא בעצמכם את הדוח, אני אתייחס למצב הראשון (בו אתם חותמים דיגיטלית).

דבר ראשון, אין לסמן את התיבה בשורה 44a.

את שורה 45 אין למלא אם אתם יחידים.

בעצם, לא צריך למלא פה פיסית שום דבר, אלא לחזור לדף הראשון כדי לחתום. בעמוד זה, רק תראו את החתימה.

חוזרים לדף הראשון בדוח ולוחצים קודם על Save כדי לשמור את הקובץ.

לאחר מכן, לוחצים על Sign The Form. יפתח לכם החלון הבא בו אתם מאשרים שאתם חותמים על הדוח.

אם אתם צריכים לבצע שינויים ניתן כעת ללחוץ על Remove Signature כדי להסיר את החתימה.

שידור הדוח

אוקיי… אז בדקתם את הדוח לפחות פעמיים שלוש פעמים כדי לוודא שאין טעויות.

כעת כל מה שנשאר זה ללחוץ על Ready To File בעמוד הראשון (שימו לב שהוא לא יתן לכם לשדר לפני ששמרתם את הקובץ).

יפתח לכם החלון הבא לאישור:

יש ללחוץ על Allow.

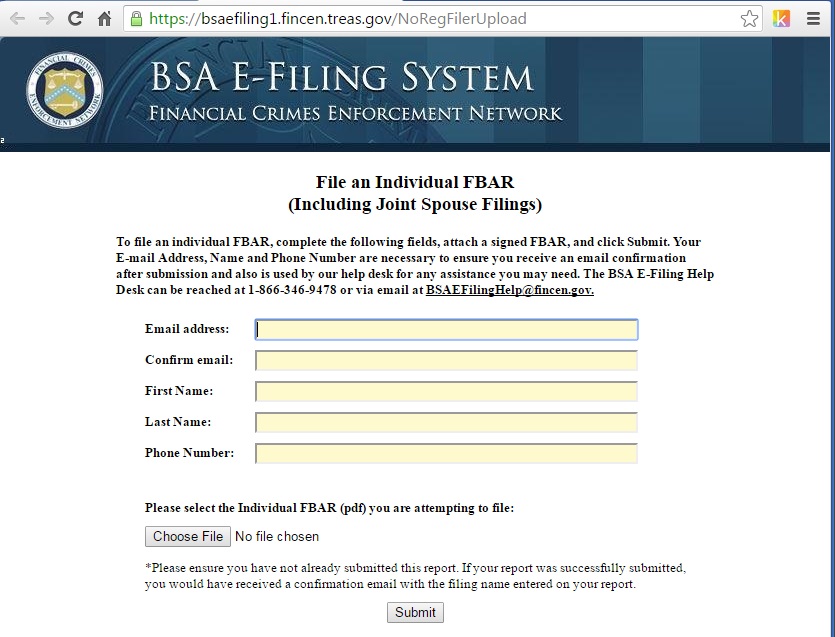

יפתח לכם דפדפן האינטרנט הבא:

יש למלא את כתובת המייל בשתי השורות הראשונות. שם פרטי בשורה השלישית, שם משפחה בשורה הרביעית, וטלפון בשורה האחרונה בפורמט הבא:

972xxxxxxxxx

לאחר מכן תלחצו על Choose File ותעלו את הקובץ שמילאתם.

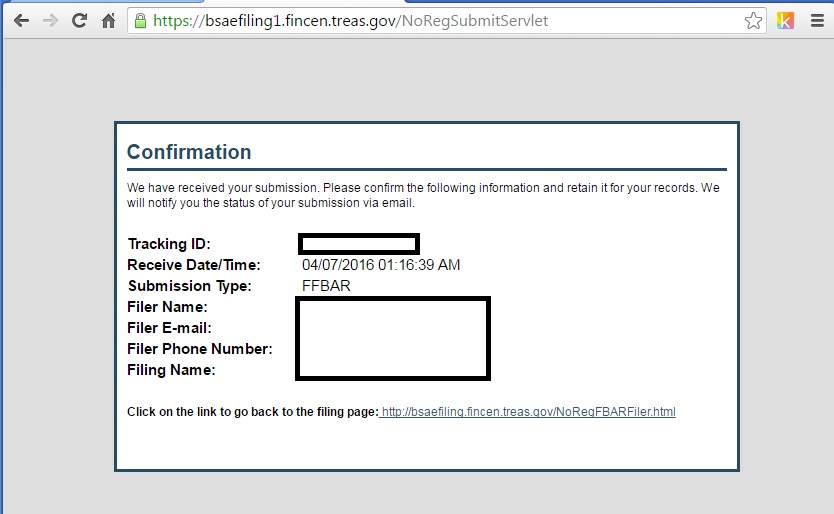

לוחצים על Submit וזהו.

אמור להיפתח לכם דף כזה:

יש לשמור את הדף הזה (זהו אישור שאכן הגשתם). בנוסף, תקבלו מייל אישור עם הטקסט הבא:

This is an important message from the U.S. Department of Treasury’s Financial Crimes Enforcement Network (FinCEN) regarding the status of your FBAR (FinCEN Form 114) submission:

Congratulations! Your FBAR submission has been accepted for processing by FinCEN’s BSA E-Filing System. You will be notified via email when processing is complete in 1-2 business days. Please review the information below and retain for your records.

Your submission was received at 2016.04.07 01:16:40 AM EDT

Type: FFBAR

Receipt No.:XXXXXXXXXX

Filing Name: XXXXXXXXXX

PLEASE NOTE: This email is for notification purposes only.

Please do not reply to this email for any purpose. Questions may be routed to the BSA E-Filing Help Desk at 866-346-9478, or BSAEFilingHelp@fincen.gov.

FinCEN’s Privacy Policy can be accessed at http://www.fincen.gov/privacy_policy.html

מקרים מיוחדים

- ילדים – ילדים אמריקאיים חייבים גם הם במילוי FBAR אם יש להם חשבונות זרים שעלו מתישהו במהלך השנה מעל $10,000. מקרה כזה יכול לקרות כאשר פתחתם להם חשבון חיסכון על שמם (וחדש מ-2017 חיסכון לכל ילד).

- נשואים ללא אזרח/ית – הוזכר כבר שיש אפשרות להגיש דוחות (על הכנסה) כנשואים המגישים ביחד גם אם בן/בת הזוג אינם אזרחים. עושים זאת על ידי הכרזת הבן זוג כתושב אמריקאי לצרכי מס בלבד. לא הצלחתי למצוא סימוכין בהנחיות של ה-FBAR, אבל בן זוג כזה לא נחשב תושב לצרכי FBAR ולכן לא צריך להגיש FBAR. הסימוכין שכן מצאתי נמצא בלינק הזה. זה נכתב ב-2012 וייתכן כי החוקים השתנו מאז.

סיכום

יש חובה של הגשת FBAR שהוא מעין הצהרת הון על חשבונות מחוץ לארה”ב.

החובה חלה אם הסכום הכולל מתישהו במהלך השנה עלה על $10,000 בכל החשבונות ביחד. במקרה זה יש לדווח על כל החשבונות, גם אלה שהסך היה קטן מ-$10,000.

החשבונות כוללים, חשבונות בנק, ברוקר (כולל פוליסות חיסכון), פנסיות, גמל, ביטוחי מנהלים, השתלמות וביטוחי חיים עם מרכיב חיסכון. זוהי רשימה חלקית בלבד. אם יש לכם חשש שחשבון מסוים צריך לדווח עליו, אז כנראה שצריך לדווח עליו. אם יש בו כסף והוא מחוץ לארה”ב כנראה שצריך לדווח עליו (גם אם הוא לא ברשימה שנתתי).

תאריך הדיווח עבור שנת 2017 היא עד ה-17/4/2018 ויש הארכה אוטומטית עד ה-15/10/2018.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

קודם כל תודה רבה על כל המידע שאתה מספק! בנתיים אני מסתפק בלעשות את הFBAR בעצמי והשאר רו"ח.

יש לי שאלה קצת מוזרה.

הוספתי לFBAR חשבונות בנק, ביטוח מנהלים וכו'

כשהגעתי לפנסיה (במגדל) נוכחתי שאין בשום מקום מספר חשבון רק כתוב מקפת אישית. בכל שאר המוצרים הפנסיוניים שלי יש מספר חשבון. מה לכתוב בFBAR במצב כזה? ת"ז?

בנוסף שאלה שלא קשורה לFBAR, אני עובר לארה"ב בסביבות יוני. עד כה הייתי שכיר בישראל. בארה"ב גם אהיה שכיר (נוסע עצמאית לא במסגרת רילוקיישן). יש משהו מבחינה מיסויית שכדאי שאדע\אעשה?

אהבתיאהבתי

שלום וברוך הבא לבלוג!

בקרן פנסיה, אכן מספר החשבון הוא מספר ת.ז. שלך.

אשמח שתבהיר מה ההבדל בין מעבר עצמאי לרילוקיישן (האם זה פשוט שזה ביוזמתך ולא ביוזמת המעסיק?).

בכל מקרה התשובה לשאלה שלי לא רלוונטית לעניין מיסוי.

בהינתן ואתה כבר אזרח אמריקאי, אז אין הבדל במיסוישנת המעבר עלולה להיות טריקית היות ויהיה לך גם הכנסה "זרה" וגם הכנסה אמריקאית. צריך לבדוק איך זה משפיע על החרגת שכר מול זיכוי מס זר.

מצד אחד החרגת שכר מוגבל בכמות הימים בהם שהית מחןץ לארה"ב בשנה מסוימת. מצד שני, זיכוי מס זר מוגבל ביחס הכנסה אמריקאית להכנסה זרה שיש לך.

המחשבון שלי עשוי לעזור.

מצד שני הוא מיועד בעיקר לישראלים, ולכן הייתי בודק כפליים את התוצאות (מוזמן להיעזר בבלוג).

כמו כן, היות ואתה כבר נעזר ברו"ח הייתי קובע איתו שעתיים ייעוץ (ייתכן והוא לא יגבה על זה כסף היות ואתה לקוח שלו, ייתכן שכן, אני שילמתי 400+מע"מ לשעה פעם אחרונה שהייתי צריך ייעוץ, היה שווה כל שקל).

נקודה אחרונה שאני יכול לחשוב עליו הוא לשים לב לטופס 8938 (ראה פוסט צרות של עשירים). הספים להגשה שלו יורדים משמעותית ברגע שאתה מתגורר בארה"ב. זהו מעין כפל FBAR אבל חובה להגיש את שניהם אם עומדים בקריטריונים של שניהם.

יש אנשים ששוקלים פדיון קרן השתלמות לפני המעבר (בעיקר כאלו שאין להם אזרחות כדי לחסוך שיקולים שיש לך היום כבר ככה), אך זוהי גם החלטה פיננסית בנוסף להחלטה מיסויית, אז אין לי המלצה לכאן או לכאן.

דבר אחרון אחרון, הייתי מתייעץ עם רו"ח ישראלי שמתמחה בהגירה החוצה. יש היבטים של מיסוי ישראלי, גם בשנה הראשונה וגם עד שאתה כבר לא נחשב תושב ישראל לצרכי מס.

אהבתיאהבתי

כן המעבר פשוט ביוזמתי.

תודה על התשובה. אני אנסה לקרוא עוד בבלוג שלך ואולי גם אתייעץ באמת עם רו"ח.

אהבתיאהבתי

שלום שוב! על סמך מה אתה חושב שאני צריך לדווח על חיסכון לילד ב-FBAR שלי? מתי יש לי זכות חתימה על החשבון?

אהבתיאהבתי

בעיקרון לצרכי FBAR המשמעות של זכות חתימה היא היכולת להוציא כספים מהחשבון.

יש מקרים בהם ההורה יכול להוציא כספים (מחלה של הילד, גיל 18 וכו), ולכן אני מעדיף להחמיר ולשים ב-FBAR מכיוון שלשים משהו בטעות אין קנס, אבל אם משמיטים משהו שהיה אמור להיות בפנים עלול לגרור קנס.

(ד.א. אם אני לא טועה האמא היא בעלת זכות החתימה בחשבון, מתוקף זה שהיא זכאית לקצבת ילדים)

אהבתיאהבתי

שלום יעקב,

במשך שנים מי שעשה עבורי את הדוחות זה רו"ח, עכשיו ממש במקרה נחשפתי לבלוגים המעניינים שלך והחלטתי לנסות לאזור אומץ ולהגיש בעצמי 🙂

אם לא הצהרתי בשנים האחרונות על החשבונות שלי בקופות גמל, בנקים וכו' במסגרת טופס FBAR, מה עלי לעשות עכשיו ? לדווח רק את 2017 או את כל השנים אחורה ?

אהבתיאהבתי

שלום וברוך הבא לבלוג,

דבר ראשון תתתלונן בפני הרו"ח שלא התריע בפניך שאתה צריך להגיש את ה-FBAR.

דבר שני תקרא כאן לגבי תהליך גילוי מרצון. היות והדוחות הרגילים הוגשו, רלוונטי לגביך רק סעיף 8.

כמובן שצריך לבדוק שאתה עומד בתנאים של התוכנית. היתרון של התוכנית הוא שזה מבטיח פטור מקנסות על האיחור ב-FBAR במידה וכל ההכנסה מהחשבונות שהיה צריך להיות מדווח, דווח.

עקרונית, אתה צריך להגיש עבור השנים 2011-2017.

אהבתיאהבתי

שלום רב

ראשית רציתי לציין כי אתה עושה עבודה יפה מאוד גם בפירוט הפשטני, קישורים לכל דבר והכי חשוב כל כך ברור ולא מסובך! עוקב קבוע של הבלוג.

רציתי לשאול אני טרם הגשתי איזושהיא הצהרה לרשויות המס ולא דוח.

עד כמה שאני בחנתי את הנושא הפרטי שלי רק במהלך שנת 2016 עברתי את סף 10,000$ בחשבונות, וכן רק בשנה זו ההכנסה שלי הייתה בתקרת ראש בית אב לראשונה.

האם לפיכך אני חייב בהצהרה ודיווח רק בגין השנים 2016 ו 2017?

כמו כן מכיוון שאני מגיש באיחור ולראשונה גם את הצהרה וגם את הדוח האם אני מציין בשני הדוחות את עניין ההארכה האוט'?

האם למרות שמדובר בהארכה אוט' צריך לצרף את המכתב שניסחת?

את השליחה של הההצרה והדיווח בגין 2016 יש אפשרות לשליחה מקוונת או שזה בדואר או חברת שליחויות?

תודה ושבת שלום

אהבתיאהבתי

תראה, בגין 2016 אתה כבר מאחר בהגשת FBAR, ולכן צריך לבדוק אם מסלול גילוי מרצון מתאים לך.

היתרון בגילוי מרצון שהוא מבטיח לך פטור מקנסות על חשבונות שלא דיווחת עליהם אם צמח מהם הכנסות שבגינם אתה חייב עליהם מס.

אם לא היה לך חבות מס אז כנראה שאתה יכול להגיש בהגשה שקטה.

תקרא כאן לראות אם זה מתאים לך.

עכשיו לגבי ה-FBAR אפשר להגיש הגשה מקוונת גם באיחור, גם על 2016 וגם על 2017. על זה של 2016 תציין את סיבת האיחור, על זה של 2017 אין צורך לציין את סיבת האיחור כי אתה עדיין בגבול ההארכה האוטומטית.

לגבי הדוח השנתי של 2016 תצטרך לשאול את האתר/תוכנה שאתה משתמש בה אם הם מאפשרים הגשה מאוחרת. אם לא, אז תצטרך לשלוח בדואר (מומלץ רשום). המהדרין ישלחו בשירות שליחים אם אישור מסירה.

לגבי הדוח של 2017 אם תגיש עד 15 ליוני, 2018, אז פשוט תצרף דף שכתוב שאתה מנצל את ההארכה האוטומטית.

אם אתה לא חושב שתצליח להגיש עד אז, אז תבקש בקשת הארכה עד ה-15 לאוקטובר (רוב התוכנות מאפשרות להגיש הארכה בחינם).

אהבתיאהבתי

היי מתורגמן!

רשמת שצריך לדווח כם על חשבונות חיסכון לכל ילד –

השאלה: האם צריך גם לדווח אם הילד לא אזרח? מה אם לילד יש קופת גמל להשקעה? האם צריך לדווח?

תודה! מה דעתך לגבי וויתור על האזרחות וויתור על הכאב ראש הזה? כל פעולה כלכלית שאני עושה אני צריך לחשוב 20 פעם אז אני פשוט נמנע מלעשות כל צעד שעלול להכניס לי כסף, מעביר המון דברים על השם של אישתי וכו… 😦

מתוסכל

אהבתיאהבתי

התשובה לשאלה לא קשורה לילד בכלל. אתה צריך לדווח ב-FBAR שלך מלבד על החשבונות שרשומים על שמך, גם על חשבונות שיש לך זכות חתימה בהם, כאשר זכות חתימה מוגדרת כיכולת למשוך כספים מהחשבון. עכשיו חיסכון לכל ילד והיכולת של ההורה למשוך זה גבולי. ליתר בטחון אני מעדיף לדווח.

אם לילד יש קופת גמל להשקעה ולך יש יכולת למשוך משם כספים (לדעתי לכל קופה כזאת של ילד מתחת גיל 18 יש יכולת להורים לבצע משיכות), אז בהכרח זה יכנס ל-FBAR שלך.

עכשיו אם הילד גם אזרח, וסך החשבונות הזרים שלו עולה על $10,000 מתישהו במהלך השנה אז גם הילד צריך להגיש FBAR משלו.

דעתי לגבי ויתור על האזרחות הוא שהתועלת שאני רואה עולה על הכאב ראש והחסרונות הכלכליים (נכון לעכשיו). אני רואה את האזרחות מצד אחד כתעודת ביטוח כנגד חוסר יציבות במזרח התיכון, ומצד שני כיכולת להרחיב לילדים את האופציות התעסוקתיות/אקדמיות שלי ושלהם בעתיד.

אהבתיאהבתי

לידיעה כללית מתוך אתר הביטוח הלאומי – חיסכון לכל ילד – שאלות ותשובות:

"נקלעתי למצב כלכלי קשה ואני זקוק לכסף, האם אוכל למשוך את כספי החיסכון של ילדיי? "

תכנית החיסכון היא על שם הילדים. לא ניתן למשוך את כספי החיסכון לפני שהילדים יגיעו לגיל 18. מגיל 18 עד גיל 21 יוכל הילד למשוך את כספי החיסכון באישורך.

כלומר – הורה לא יכול למשוך את הכסף של ילדיו ולכן אינו מורשה חתימה על פי הגדרה – ולכן לא צריך לדווח ב FBAR של ההורה.

שנה טובה חתימה טובה 😉

אהבתיאהבתי

תודה על העדכון.

לדעתי התשובה הזו הופיעה איפשהו כאן בבלוג (לא המקור שהבאת אבל משהו דומה).

בכל מקרה, כל תוספת כזו לשקט הנפשי מבורכת.

אהבתיאהבתי

ערב טוב!! במקרה ועברתי בנק באמצע השנה,העברתי את כל הכספים לחשבון החדש וסגרתי את החשבון. האם אני צריכה לדווח על 2 החשבונות יחדיו?

אהבתיאהבתי

שלום ובורכה הבאה לבלוג.

אכן תצטרכי לדווח על כל חשבון בנפרד, וכמובן לחשב מה היה הסכום המקסימלי בכל אחד במהלך השנה.

כפי שכתבתי כאן, אם העברת הבנק היא הסיבה היחידה שעברת במצטבר את צבירת $10,000 באותה שנה, אין צורך לספור פעמיים את הכספים.

אהבתיאהבתי

תודה רבה!!

יבורך הבלוג 🙂

לא ממש הבנתי עדיין אם אני חייבת בדיווח כפול או לא.

היה לי חשבון בבנק "אלעד". בעובר ושב היו לי כמעט 400,000 שקלים שהם יותר מ 10,000 דולר.

באמצע השנה, עזבתי את בנק "אלעד" לטובת בנק "אוהד" בגלל התנאים שנתנו לי בבנק "אוהד".

כמובן שהעברתי את כל יתרות העובר ושב שלי לבנק החדש.

בסוף השנה אני חברה בבנק "אוהד" עם יתרת עובר ושב של 420,000 שקלים.

מה עליי לדווח ב FBAR השנתי?

אהבתיאהבתי

אז ככה…

יהיו לך שתי רשומות ב-FBAR.

1) על שם בנק אלעד עם סכום של $115,241

2) על שם בנק אוהד עם סכום של $121,003

(הנחתי שהסכומים שציינת היו המקסימליים בחשבון במהלך 2017, אם היו ערכים אחרים מקסימליים עלייך להתחשב בהם)

אהבתיאהבתי

החלטתי אחרי בירור מעמיק לבטל את האזרחות האמריקאית שלי.

אתה מכיא מקום שמסביר בעברית בצורה מפורטת איך לעשות את זה? אולי כתבת על פעם?

אהבתיאהבתי

לא כתבתי על הנושא הזה.

מהמעט שאני מכיר התהליך יכול לארוך שנה או יותר.

כמו כן, תידרש להוכיח שהגשת בצורה תקינה דוחות מס 5 שנים אחורה.

אם יש לך נכסים בסך מעל $2,000,000 תידרש גם בתשלום מס יציאה.

בכל מקרה יש עמלת תפעול של $2,350

לא מנסה להפחיד אותך… מנסה לתת לך כמה שיותר מידע בעברית.

יש מידע בסיסי כאן באתר של השגרירות האמריקאית בישראל.

אהבתיאהבתי

אכפת לך לפרט למה החלטת? אני מפלרטט עם זה כל הזמן

אהבתיאהבתי

היי, תודה על כל העזרה. שאלה קטנה. סיימת כעת למלא טופס FBAR לשנת 2017 (בתאריך 16/09). למיטב הבנתי קיימת ארכה למילוי הטופס עד ה-16 לאוקטובר 2018. האם אני עדיין צריך לסמן בטופס סיבת איחור? או שהגשה עד אמצע אוקטובר נחשבת להגשה במועד? תודה

אהבתיאהבתי

שאלה מעולה.

כל עוד יש לך הארכה מאושרת, אתה נחשב כמגיש במועד.

לכולם (לפחות לכל מי שגר מחוץ לארה"ב, אך לדעתי גם למי שבתוכה) יש הארכה אוטומטית עד ה-15 לאוקטובר (לא ה-16).

לכן לדעתי, אין צורך למלא סיבת איחור, כי לא מדובר באיחור.

אהבתיאהבתי

אני פותח את הprepare fbar ואני מקבל הודעת שגיאה "ERR_CONNECTION_RESET"/"החיבור עבר איפוס"

ניסיתי גם אקספלורר גם כרום. ניסיתי לכבות את האנטיוירוס לגמרי.

מה עוד יכול לגרום לשגיאה הזו?

אהבתיאהבתי

אתה משתמש בonline form?

אני ממליץ להשתמש ב pdf ואז להגיש אותו.

אהבתיאהבתי

לא. אני מנסה להוריד את הpdf. כשאני לוחץ זה נותן שגיאה…

אהבתיאהבתי

אצלי במחשב זה עובד.

יש להם מייל לעזרה טכנית: BSAEFilingHelp@fincen.gov

או טלפון: 1-866-346-9478

המידע נלקח מהעמוד הזה: https://bsaefiling.fincen.treas.gov/FFBARHelp.html

אהבתיאהבתי

יעקב היקר, כמה שאלות:

1. מעולם לא הגשתי דו"ח FBAR. זה אומר שאני צריך להתחיל בתהליך של גילוי מרצון?

2. האם כל הגופים הפיננסיים אצלם יש לי חשבון ידעו לתת לי מידע גם שש שנים אחורה, למשל על גובה הסכום המקסימלי בחשבון? לצורך העניין, כשאני מביט בחשבון הבנק שלי באינטרנט יש לי מקסימום אפשרות ראות שלושה חודשים אחורה, אז איך אני אמור לדעת כל כך הרבה זמן אחורה מה גובה הסכום המקסימלי שהיה לי בכל אחד מהחשבונות?

3. האם אני צריך לדווח גם על חשבונות "רדומים" בכל שנה נתונה- כלומר, נניח חשבון קרן השתלמות מהעבודה הקודמת שלי שכבר לא מפרישים לשם כספים?

אהבתיאהבתי

לביא היקר:

1. זה תלוי. אם היית חייב בהגשה ולא הגשת, אז רצוי להגיש דרך גילוי מרצון (כתבתי על זה פוסט כאן). אבל קודם תבדוק טם היית צריך להגיש.

הם יוכלו. זה יעלה לך כסף. פשוט תבקש מהם, והם יגידו לך כמה לשלם על המידע הזה (ולהבא בסוף כל שנה תשמור את פירוט העו"ש לשנה האחרונה, דוחות שנתיים מקרנות ההשתלמות וכו'). אם בגופים הפנסיוניים אין להם מידע מפורט על הערך המקסימלי, אז פשוט תרשום את ערך הצבירה בסוף שנה.

אם אתה מחויב בהגשה על שנה מסוימת, אתה צריך לדווח על כל החשבונות שהיו פתוחים באותה שנה, גם אם הערך שלהם היה נמוך וגם אם לא הופקדו אליהם כספים.

אהבתיאהבתי

בהמשך לשאלה ולתשובה, באמצע שנת המס העברתי ניהול של קרן השתלמות מחברה אחת לאחרת מבלי לפדות אותה.

אז יש לי שתי שאלות, כיצד לדווח את החשבון הישן. אני יוצאת מהנחה שעלי לדווח אותו כי הוא היה קיים ב 2019 והועבר במלואו לחברת ניהול אחרת.

1. כאשר אני סוכמת את כל החשבונות בערך הכי גבוה, יצא לי למעשה לסכום את החשבון הזה פעמיים, כי בחשבון הקודם היה לו ערך מקסימלי וגם בחדש. מה עלי לסכום אם כך?

האם לדווח בסעיף 5 גם על הקרן הישנה וגם על החדשה?

אלפי תודות

אהבתיLiked by 1 person

לכלול את שתי החשבונות בFBAR.

הסייג היחיד הוא שאם הסיבה היחידה שעברת $10,000 היא בגלל הכפילות הזאת אז את פטורה מהגשת FBAR לאותה שנה.

אך אם עברת $10,000 בלי קשר לכפילות, אז את צריכה לדווח את שתי החשבונות בFBAR כל אחת עם המקסימום שלה.

אהבתיאהבתי

היי יעקב, שוב אני:

אז ככה, אספתי בשביל מילוי הפ-באר את כל החשבונות השונים שלי.

בדוח הפנסיה התקופתי השנתי לא הצלחתי להבין איזה ערך אני צריך למלא בפ-באר. אלו הערכים האפשריים בדו"ח התקופתי השנתי:

1. יתרת הכספים בקרן בסוף השנה

2. סה"כ הפקדות(זה סכום שנתי של ההפרשות שלי, העובד והפיצויים)

3. אישור מס להצהרת הון: (זה סכום שנתי של ההפרשות שלי ושל המעסיק )

4. סה"כ ההפקדה לקרן(קרן בלבד. סכום של ההפרשות שלי ושל המעסיק)

לכאורה, הערך הרלוונטי למילוי הפ-באר הוא 1 כי הוא כביכול הערך המקסימלי בחשבון הפנסיה בכל שנה נתונה, נכון?

אהבתיאהבתי

בהיעדר דרך אחרת לשחזר את הערך המקסימלי, ערך סוף שנה הוא טוב מספיק (כך גם רוב ממלאי הדוחות בתשלום עושים).

אהבתיאהבתי

היי שלום

קודם כל המון תודה רבה על המדריך!

שתי שאלות:

1. נניח וארצה להשתמש בהארכת זמן האוטומטית למילוי ה-FBAR, בכל מקרה זה לא יעזור לי כי אני צריך להגיש ביחד עם הדוחות האחרים, שעבורם אין לי הארכה נכון?

2. מעניין אם מישהו נתקל בזה, בזמן מילוי הPDF, בחלק 2 שורה 23, נניח שיש לי חשבון ברוקר בארה"ב, אני בוחר את ה-state בשורה 21, אבל אין לי אפשרות לבחור United States בשורה 23, כאילו הם יוצאים מנקודת הנחה שכל החשבונות נמצאים מחוץ לארה"ב..

רן

אהבתיאהבתי

היי רן

1) אין קשר בין חובת ההגשה של הFBAR לחובת ההגשה הרגילה. אתה יכול להגיש את הדוח השנתי עד ה-15/6 ועדיין להגיש את הFBAR יותר מאוחר.

2) ה-F של הFBAR מייצג את המילה Foreign 🙂 לא צריך לשים שום חשבון אמריקאי בFBAR, הוא מיועד לדיווח על חשבונות "זרים" בלבד

אהבתיאהבתי

תודה!!

אהבתיאהבתי

היי,

אשמח להבין מה ההשפעה של הדיווחים הללו.

אם דיווחתי שנה שעברה. והשנה אני מדווח יתרות גבוהות יותר (הורים נתנו כסף לחתונה וגם התחתנו) באיזה מקרה אני צריך לתת הסברים ו/או מה ההשלכות, אם בכלל? יכול להגיע למיסוי?

אהבתיאהבתי

לא נדרשתי מעולם לספק הסברים.

כל עוד יש לך הוכחה לכל מקורות הכסף לא הייתי דואג, וכמובן שדיווחת בדוח השנתי על סכומים שהיית צריך לדווח (מתנות לא היה צריך לדווח).

אהבתיאהבתי

תודה

אהבתיאהבתי

בהגשה רטרואקטיבית, האם צריך להגיש טופס נפרד עבור כל שנה?

אהבתיאהבתי

שלום וברוך הבא.

יש צורך בדוח עבור כל שנה שמגישים עבורה. הטפסים גם משתנים משנה לשנה ולכן צריך לראות שמשתמשים בטפסים הנכונים (שים לב שרוב הסיכויים שיש יותר מטופס אחד לכל שנה, קרי נספחים לטופס הראשי 1040).

אהבתיאהבתי

שלום! כל הכבוד על הבלוג המעולה!! שאלה: אני אזרחית אמריקאית ובעלי – לא. יש לנו עסק משפחתי קטן (הדרכות) ששנינו נחשבים שותפים בו וכל אחד נחשב עצמאי. ההכנסות מהעסק נכנסות לחשבון המשפחתי, המשותף (יש לנו רק חשבון אחד). מבחינת חלוקת ההכנסות, בשביל הדיווחים למס הכנסה, ביטוח לאומי וכו' פה בארץ, אני מרוויחה הרבה פחות מבעלי. (ההכנסות מפולחות ככה: הוא מרוויח 100% ואני 30%. בגדול) אך בסופו של דבר, כפי שאמרתי, כל הכסף מגיע לאותו חשבון. השאלה היא: על מה אני צריכה לדווח? על כל מה שנכנס לחשבון שלנו או רק על מה שאני מרוויחה (כ 30% מההכנסות)? האם יש עוד משהו שאני צריכה לדעת כעצמאית ושותפה בעסק הקטן והמשפחתי שלנו? תודה רבה!!

אהבתיאהבתי

שלום וברוכה הבאה,

הבלוג הזה לא מתעסק כרגע בהיבטים של דיווח לבעלי עסקים.

ממליץ לכם לפנות לייעוץ עם יועץ מס, כי שותפות "זרה" שיש לה שותף אמריקאי עלולה להיות בעייתית מבחינת הדיווח לאמריקאים.

האם אתם שותפים מבחינה חוקית (במע"מ למשל)? אם כן, זה עלול לגרור דוח 8865 כל שנה שאני לא בקיא בו.

אם זו לא שותפות "חוקית" אלא זה רק ביטוי ששגור בפיך, אז אני מניח שאת תדווחי רק על ההכנסות שאת עמלת על הכנסתן (ותוכלי לדרוש את החלק היחסי של ההוצאות).

דבר נוסף שאת צריכה לדעת זה שבתור עצמאית את מחויבת לשלם social security בארה"ב (בערך 15% מהרווח השנתי [הכנסות פחות הוצאות מוכרות] שלך כעצמאית). בתמורה אחרי גיל 62-70 תהיי זכאית לקצבת זקנה מארה"ב שתלויה בהכנסות שלך בזמן שעבדת.

לגבי FBAR (שזה נושא הפוסט שהגבת עליו) – את צריכה לדווח על כל החשבונות שלך מחוץ לארה"ב כולל כאלו שאת מחזיקה במשותף.

בכל מקרה ממליץ לך לפנות ליועץ מס שיעשה לך סדר (לפחות בשנה הראשונה, אבל בשביל שעסק יצמח כדאי שיהיו יועצים רציניים שיעזרו לו לצמוח).

את מוזמנת לפנות אליי אל fintranslator1040@gmail.com ואוכל להמליץ לך על מישהו כזה, אבל ממליץ לך לקבל חוות דעת גם מעוד מכרים ולהחליט בין אלו.

אהבתיאהבתי

שלום !!!

אתה קרן אור,באמת אין דרך אחרת לתאר אתמה שאתה עושה.

השנה כשרציתי לפתוח תיק השקעות (סולידי -_- ) הבנתי הודות קיומה של חובת הדיווח כאזרח אמריקאי ואני פשוט אבוד כרגע לגמרי.

בתור סטודט עד שנת 2019 וחייל לפני כן, שרק לפני חודשיים עבר לראשונה את תקרת ה40K בחשבון, כיצד עליי לפעול כרגע? למלא FBAR ולקח רו"ח לשאר? האם צריך לדווח רק על השנה?

אני עוסק פטור בסכומים זעומים (מזה שנתיים) אבל גם שכיר עם קרן השתלמות וכד' (סכומים זעומים גם כן).

כל עצה תתקבל בהמון אהבה, תודה!!!!

אהבתיאהבתי

שלום וברוך הבא לבלוג,

אם רק לפני חודשיים עברת את הסף של 10K (בדולר) אז יש לך עד ה-15 לאוקטובר 2020 להגיש את ה-FBAR של 2019.

לגבי שנים בהם לא עברת את הסף (במצטבר בכל חשבונותיך), אז אין צורך להגיש FBAR.

לגבי דוח ההכנסות השנתי, בהנחה והרווחת יותר מ-$400 כעצמאי יש לך חובת הגשה של דוח שנתי.

לשכיר הסכום קצת גבוה יותר, וצריך לבדוק בכל שנה מה היה הסף (לרווקים זה היה כ-$10,000, תלוי בשנה – אם יש שנים שאתה חושד שזה רלוונטי תעדכן ואגיד לך בדיוק מה הסף).

כמו כן, אם קרן ההשתלמות היא כעצמאי, אני ממליץ לדווח כל שנה על הרווחים המצטברים בקרן. ישנו סיכוי שה-IRS מחשיב את זה כ-PFIC, ודיווח שנתי על הרווחים בקרן יקטין את הסיכון הנלווה לזה (סיכון לקנסות וריביות פיגורים).

לגבי אם לפנות לרו"ח או לא, זה מאוד אינדיבידואלי. פשרה טובה יכולה להיות ללכת לרו"ח בשנה הראשונה כמעין שכר לימוד, לשאול אותו כמה שיותר שאלות ולראות אם בשנים הבאות אתה מרגיש בנוח לנסות ולשחזר את מה שהוא עשה.

כמובן יכול גם לקרוא כאן את המדריך ולראות אם מתאים לך לנסות לבד.

אהבתיאהבתי

וואו המון תודה!! ואני מתנצל כי הבנתי שהגבתי במקום הלא נכון בפורום. אכן אקח את עצתך בנושא הרו"ח והמדריך לשנים הבאות.

כמה נק' אם תוכל לחדד לי או להפנות אותי למקור מידע יהיה מדהים…

1)האם תוכל להפנות אותי לשערי המרה כמה שנים אחורה, אני חושד שני חייב ב FBAR גם על שנתיים-שלוש אחורנית כי רקדתי על סכומים גבוליים לשער הדולר בשנים אלו ואינני בטוח

2)הגשת דוחות שנתיים לרווקים הינה במידה ובמהלך שנת מס דוג' 19/20 זרם לחשבון מעל 10K(דולר) ללא התחשבות בכמה היה בחשבון טרם שנה זו? אם בתחילת 2019 היה לי 100K ובכל שנת 2019 נכנס לי במצטבר 9K אני לא מחוייב בהגשת דוח לשנה זו?

3)האם תוכל להפנות אותי למקור מידע על השקעה פאסיבית כאזרח אמריקאי? אני מבין שיק ההשקעות ידווח בארה"ב בדוח השנתי אבל מה מבחינת דיווח למס הכנסה בארץ?

אהבתיאהבתי

אין מקום נכון או לא נכון. אני מניח שכל מי שמגיע לכאן קורא הכל כולל כל התגובות גם ככה 😉

1) א. שערים שנתיים ממוצעים לדוח השנתי ,

ב. שערי סוף שנה ל-FBAR

2) זרם זו מילה מעורפלת מדי. עדיף להשתמש במילה הכנסה. אם ההכנסה (משכורות, דיבידנדים, ריביות, שכירות וכו') עברה את הסף לאותה שנה אז מחוייב בהגשת דוח שנתי.

לפי הדוגמא שלך לא חייב להגיש דוח שנתי, בהנחה ואין שום סיבה אחרת להגשה (למשל עצמאי חייב אם הרוויח מעל $400).

3) הנה הפוסט שכתבתי למה מומלץ לאמריקאים להתרחק ממוצרים עוקבי מדד ישראליים/אירופאיים

הנה הפרק הראשון בספר Simple Path To wealth שתרגמתי. בתחתית כל פרק יש לינק לפרק הבא. קריאה מהנה מובטחת.

הנה הפוסט שכתבתי שמהווה דוגמא פרטית שלי לגבי הגשת דוח שנתי בישראל.

אהבתיאהבתי

שלום רב,

האם גם השנה יהיה ניתן להשתמש בקובץ fbar של שנה קודמת (כמובן שאשנה בו את הנתונים הכמותיים ואת שנת ההגשה)?

או שקובץ fbar השנה שונה משנים קודמות ולא ניתן להסתמך על הפורמט הקודם?

תודה רבה על העזרה!!

אהבתיאהבתי

אין שום בעיה להשתמש בקובץ של שנה שעברה. פשוט תעשה save as תשנה את השנה בדף הראשון/השני, וכמובן תעדכן את הערכים (ותוספת שורות אם יש חשבונות חדשים).

אהבתיאהבתי

היי,

לגבי קרן השתלמות – למה לסווג אותה כ-Provident Fund? חיפשתי והמשמעות של זה זה קרן פיצויים, אז לא יודעת אם זה מתאים בהגרדה.

תודה

אהבתיאהבתי

אהבתיאהבתי

שלום,

תודה על הפוסטים המפורטים!

יש לי שאלה לגבי מילוי דוחות fbar:

אם בסוף שנה יש לי יתרת פקדונות הנובעת בחלקה מהלוואה בחשבון האם ניתן להציג את הפקדונות בנטו? כלומר בניכוי ההלוואה?

אהבתיאהבתי

לא ניתן לנכות סכומי הלוואות מסכומי הצבירה.

אהבתיאהבתי

ראשית, יישר כוח גדול מאוד ליעקוב על המידע המפורט והמדוייק המוצג באופן מעולה ובהיר: תודה רבה!!

ברשותך,שאלה להבהרה:

לגבי FBAR – אני אזרח אמריקני ואשתי לא אך יש לה ITIN : האם בדיווח FBAR צריך להכליל גם נכסים פיננסיים הרשומים על שמה בלבד, כגון קרן הפנסיה שלה?

,תודה, אריאל

אהבתיאהבתי

היי, התשובה היא לא גם אם אתה מחשיב אותה תושבת לצרכי מס בדוח השנתי שלכם.

אהבתיאהבתי

יש מצב שתעשה פוסט על טופס 8938? עברתי לארה"ב וכעת אני עומד בסכומים בשביל הטופס הזה. אני לא ממש מבין היכן לשים בטופס הזה דברים שהם מאוד ישראליים כמו ביטוח מנהלים ופנסיה עם רכיב של פיצויים.

אהבתיאהבתי

תראה אני מעריך את הבעת האמון, אבל אני לא יכול בזמן הזה לעבוד על פוסטים לפי בקשות הקוראים. פשוט אין לי זמן לזה.

לא מן הנמנע שכשאגיע לסכומים שבגינם אצטרך לדווח בעצמי, שאתעד את התהליך ואוציא מדריך, אבל יש זמן.

לגבי מה שרשמת לי, שני המוצרים הללו הם מוצרים פנסיוניים, אז אני מניח שאם יש חלק עבור מוצרים פנסיוניים שתמלא אותם שם.

אהבתיאהבתי

מתורגמן פיננסי יקר, שאלה בקשר ל-fbar:

יש לי בין היתר גם חשבון אפוטרופסות, כלומר אני אפוטרופוס ממונה של בעל החשבון: האם גם חשבון כזה חייב בדיווח fbar? ואם כן, אז איך להגדיר אותו בדיווח?

תודה רבה! אריאל

אהבתיאהבתי

היי,

בהנחה ואתה יכול למשוך מהחשבון כספים, אתה צריך לרשום אותן בחלק IV של הFBAR.

אהבתיאהבתי

תודה רבה!

הפוסט עזר לי מאד!

אהבתיאהבתי

תודה על ההסבר המדויק והמענה לשאלות

אני ובני משפחתי אמריקאים שחיים בארץ כבר מספר שנים ולעולם לא טיפלנו בהגשת הדוחות ומעוניינים ליישר קו.

להבנתי צריך להצהיר לרשויות ב FBAR , טופס 1040 ל IRS וטופס גילוי מרצון.

על מנת לחדד יש לי מספר שאלות:

1. במידה וילדי העובדים לא חוצים את 10000$ בחשבון בנקודת זמן במהלך השנה, איזה מהטפסים הם צריכים להגיש?

2. במידה ויש צורך בהגשת FBAR בעבור ילדי העובדים, כמה שנים אחורה להגיש?

3. במידה ואחד מילדי חצה את סכום 10000$ בחשבונו, האם יש להגיש את כל 3 הטפסים לרשויות (FBAR, 1040, גילוי מרצון) ?

4. בעלי ואני שכירים, האם עלינו להגיש את 3 הטפסים? כל אחד מאיתנו בנפרד או יחד?

5. מה הם התנאים לקבלת מענק הקורונה שניתן לאחרונה לאזרחים ישראלים?

תודה רבה

אהבתיאהבתי

6 שנים אחורה, עד 2014. אבל חכי רגע, בתלות בחובות הגשה אחרים, יכול להיות שעדיף לעשות גילוי מרצון.

לא. הסף של $10,000 ערך מקסימלי מצטבר בחשבונות זרים, הוא תנאי להגשת FBAR ואין לו קשר לשאר הדוחות. יש שנים שתהיה חייב FBAR ולא 1040 ויש שנים שהפוך. תקראי את הלינקים לעיל לראות מתי צריך 1040.

את הגילוי מרצון כדאי לעשות אם הייתה לכם שנה מה-3 האחרונות (2017 והלאה) שלא הגשתם גם 1040 וגם FBAR (והייתם צריכים), ובנוסף באחד מחשבונות הזרים שלכם הייתה הכנסה ברת דיווח (ריבית, דיבידנדים, רווחי הון וכו').

אתם יכולים להגיש ביחד או בנפרד, זה לשיקולכם. לרוב המוחלט עדיף הגשה משותפת, אך זה תלוי במצבכם האישי.

אם אתם מרגישים שאתם צריכים גילוי מרצון, אז תקראי את הפוסט שלי כאן, לראות מה הוא כולל.

אם את מדברת על המענק שאמור להינתן בקרוב לתושבי ישראל, אז מספיק שיהיה לכם דופק. אם את מדברת על המענק לאמריקאים, תקראי כאן.

הצעה שלי, תעבדי מסודר.

תכיני טבלה שבעמודות יהיו 1040 ו-FBAR ובשורות יהיו השנים 2014 עד 2019.

בעמודה של ה-FBAR לכי לכל שנה ותבדקי האם בחשבונות הזרים (כלומר כאלה שמחוץ לארה"ב), היה במצטבר מתישהו במהלך השנה מעל $10,000 ותסמני בטבלה לאותה שנה בעמודת ה-FBAR.

כמו כן מהשנה 2017 והלאה, תבדקי אם עברתם את סף ההכנסות המחייב בהגשת דוח שנתי (בלינק שנתתי לעיל) ותסמני בטבלה בעמודה של 1040.

אם את רואה שורה שיש בו סימון גם ב-1040 וגם ב-FBAR, אז תבדקי האם באחד מהחשבונות הזרים הרווחתם הכנסה פאסיבית כלשהיא (ריבית וכו'). אם כן, כדאי לכם ללכת דרך גילוי מרצון.

אם לא, לשיקולכם, אפשר גילוי מרצון ואפשר פשוט להגיש בשקט את ה-1040 3 שנים אחורה, ואת ה-FBAR שש שנים אחורה.

5.

אהבתיאהבתי

הי, אשמח לדעת מדוע מומלץ להגיש שש שנים אחורה? מאיפה המספר הזה? תודה רבה

אהבתיאהבתי

מההנחיות לגילוי מרצון

אהבתיאהבתי

היי המתורגמן,

תוכל בבקשה לעדכן פרט קטנטן?. להלן ציטוט: "בשנת 2017 שער ההמרה לדולר ב-31.12 היה 3.471 שקלים."

צריך להחליף ל-2018 עם שער המרה 3.749.

אהבתיאהבתי

זה פוסט מאמצע 2018 עוד לא יודעים מה יהיה שער ההמרה של סוף שנה, בתאריך שכתבתי אותו.

אהבתיאהבתי

הי, יש לי שאלות בקשר ל-FBAR.

שאלה 1

יש לי קרן השתלמות IRA באחת החברות שבפועל מחולקת ל-3 חשבונות, למרות שכל הכסף נסחר באותו חשבון בנק.

זה פשוט עניין טכני מכיוון שהיו 2 חשבונות ממעסיקים קודמים שניידתי וחשבון חדש עבור המעסיק הנוכחי.

משום מה זה מחולק כך ואני מקבל דוח שנתי עבור כל חשבון.

עד עכשיו הרו״ח שהכין לי את ה-FBAR איחד את כל הסכומים לשדה אחד.

השנה אני מתכנן להגיש לבד.

האם יותר נכון למלא 3 חשבונות ב-FBAR?

ואם כן, האם בכל זאת עדיף לי פשוט לאחד את הסכומים על מנת לא לעורר שאלות?

שאלה 2

במהלך 2020 העברתי את חשבון העו״ש לבנק אחר.

ב-FBAR אני מתכנן לרשום את 2 החשבונות עם הסכום המקסימלי שהיה בכל אחד, למרות שמדובר באותו כסף.

חשבתי להוסיף הערה שמציינת שחשבון א׳ הועבר לחשבון ב׳.

האם פשוט להוסיף בשדה של שם המוסד? או האם כדאי משהו אחר?

שאלה 3

עבור קרנות פנסיה, השתלמות וכו׳, הרו״ח הקודם שלי רשם Study Fund או Life Insurance.

האם כדאי לשמר את השמות לשם העקביות או להשתמש במושגים שכתבת כאן (למשל Provident Fund).

תודה רבה רבה!

אהבתיאהבתי

לא יודע מה יותר נכון, אני מדווח חשבון אחד.

אין צורך (או מקום ייעודי) לצרף הערות.

בקרן השתלמות תשמור על הStudy Fund.

לאיזה מוצר הוא קרא Life Insurance?

לפנסיה פשוט קוראים Pension Fund.

לIRA אגב, אני קראתי Retirement Account

אהבתיאהבתי

ולדעתך זה לא משנה אם השנה יהיו לי 2 חשבונות עם סכום שהוא בעצם כפול ואילו בשנה הבאה רק חשבון אחד?

הוא רשם Life Insurance עבור ביטוח מנהלים.

אהבתיאהבתי

לא משנה. זה מה שהם דורשים.

אהבתיאהבתי

אוקיי, בקשר להעברה בין החשבונות והסכום הכפול, נראה שאין בזה בעיה ושהסכומים ב-FBAR לא משמשים כדיווח על הון כולל.

קראתי כאן: https://www.taxesforexpats.com/articles/fbar-fatca/how-to-determine-maximum-annual-account-balance-for-fbar.html

אהבתיאהבתי

היי, לגבי הFBAR

מה אני מדווח על חשבונות כמ הלוואות חברתיות שיש לי רק אישור ניכוי מס במקור לשנת 2020 ? ואין לי דרך וודאית באמת לדעת כמה הכי הרבה היה לי בחשבון שם במהלך השנה

תודה

אהבתיאהבתי

בהלוואות חברתיות אלא אם כן משכת, הסכום הכי גבוה בסוף השנה ,לא?

אהבתיאהבתי

כן אבל מדובר במקרה שכן משכתי

אהבתיאהבתי

יש לך דוח שנתי מהם?

אם כן, קח ערך בתחילת השנה ותוסיף את ההפקדות במידה והיו, פלוס הרווחים. זה מספיק טוב בשביל לקבוע חסם עליון לערך החשבון.

אהבתיאהבתי

היי,

אני ואשתי אזרחים אמריקאים והחשבונות בנק משותפים

חשבונות פנסיה הם בנפרד

האם עלי להגיש שני דוחות FBAR והחשבונות המשותפים יופיעו פעם אצלי ופעם אצלה ?

או מספיק פעם אחת ?ֿֿ

תודה

אהבתיאהבתי

החשבונות המשותפים צריכים להופיע רק אצל אחד מכם.

מי שמגיש את הFBAR עם החשבונות המשותפים, צריך להחתים את בן הזוג על טופס 114a

אין צורך לשלוח או לשדר את טופס 114a אלא לשמור אותו למקרה ביקורת בלבד. זה בעצם אישור שבן הזוג מאשר לך לדווח בשמו על החשבונות המשותפים.

אהבתיאהבתי

הי מתורגמן

תודה רבה רבה על כל המידע והידע שאתה משתף פה. זה ממש מציל חיים ובעיקר מחרדות.

אני מגישה את ה fbar עצמאית כבר כמה שנים.

מנהלת חשבון בנק בבנק לאומי שיש בו – עוש שקלי, עוש דולרי ותיק ניירות ערך. בבנק לאומי כל תת חשבון כזה מקבל מספר שהסיומת שלו שונה כאינדיקציה לסוג החשבון.

עד היום כשהגשתי את fbar דיווחתי כל תת חשבון בנפרד כשאת שני מרכיבי העוש סיטוגתי כbank ואת תיק ניירות הערך בבנק סיווגתי כsecurities.

אני קוראת פה במדריך שלך שsecurities זה עבור כספים שנמצאים אצל ברוקר ומניחה שדיווחתי לא נכון עד היום כי התיק שלי נמצא בבנק.

השאלה שלי היא איך לדווח השנה?

האם בכלל עדיף לדווח את הכל כשורה אחת – כלומר כלל הסכום שאני מחזיקה בבנק (מבלי להתייחס שזה באפיקים שונים) ולשים את מספר הלקוח שלי בבנק כמספר החשבון?

או שבגלל שעד כה דיווחתי בנפרד להמשיך לדווח בנפרד כל חשבון.

ואם עדיף בנפרד, האם להמשיך לסווג את תיק ניירות הערך שלי בבנק כsecurities או לשנות משנה זאת הלאה לbank?

תודה רבה

אהבתיאהבתי

לא מהותי. הייתי ממשיך לדווח כפי שדיווחת בעבר.

מה שחשוב זה שלא יחסרו דיווחים/חשבונות/סכומים. לגבי כל השאר מאוד קל להסביר בביקורת (אם וכאשר), כל עוד תשמרי על האסמכתאות עליהן התבססת.

אהבתיאהבתי

זה מדהים, ואני מתבאס שלא הגעתי לבלוג שלך כשרק עברתי לארה"ב. תודה רבה על כל המידע!

יש לי שאלה: הגעתי לארה"ב על ויזת סטודנט, והפכתי לתושב למטרות מס ב-2021 (זה קורה אוטומטית אחרי 5 שנים). לפני שנתיים גם קיבלתי גרין קארד. כל השנים דיווחתי מסים, ומ-2021 גם דיווחתי על חשבון הבנק הישראלי שלי. רק השנה גיליתי שיש לי קרנות פנסיה וגמל שאני אמור לדווח עליהן (סכום כולל של כ-$10,000). אני מבין שה-streamlined procedure לא רלוונטי עבורי כיוון שאני גר בארה"ב, נכון? ואם כך, מה האפשרויות שכן עומדות בפני? רק הגשה שקטה?

תודה מראש!

אהבתיאהבתי

אני מניח שאתה מתכוון להגשות ה-FBAR.

בגדול כל עוד לא היו בחשבונות החסרים הכנסות שהיו מובילות לחבות מס, אין צורך לעשות Streamline Procedure (יש גרסה גם לתושבי ארה"ב), אלא פשוט להגיש FBAR מתוקן, להסביר בדף הראשון את החוסר ולהבהיר שלא היה בחשבונות הללו הכנסה לא מדווחת.

מה שכן צריך לשים לב להגשת 8938, לתושב ארה"ב בספים נמוכים בהרבה. אם עברת $50,000 ואתה רווק, אז הטפסים האלה כן מובילים לקנס רציני, ולכן כדאי לבדוק אם לפעול דרך ה-Streamlined לתושבים, או לנסות עם Reasonable Cause אבל אין הבטחה לפטור מקנסות.

אהבתיאהבתי

כן, לזה התכוונתי. תודה רבה! אסתכל על האפשרויות האלו

אהבתיLiked by 1 person