שוב תרגום, ושוב בן קרלסון. מי שרוצה לקרוא את המקור יכול לקרוא כאן.

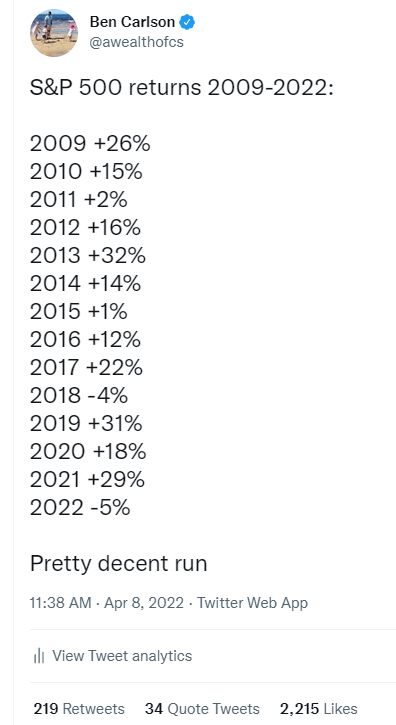

יצא לי לעבור שוב בימים האחרונים על הריצה הנכבדת בשוק ההון מאז 2009:

הציוץ הזה הגיע לכמות נכבדת של צופים, וכמובן שבמצב כזה יש מקטרגים בגלל שאנשים אוהבים לנסות לחורר חורים בנתוני עבר. עכשיו, אין לי שום בעיה כל עוד מדובר בשיח בריא, כי לא תמיד הכל הוא כפי שנראה. אז רציתי להתייחס לטענות הנגד הכי נפוצות שיש כנגד התשואות.

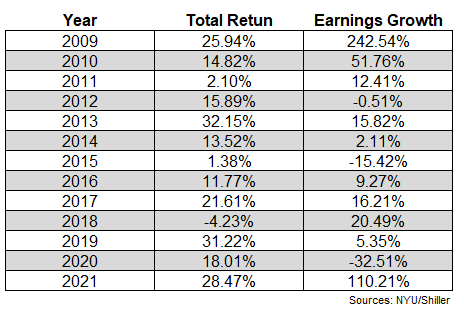

מה עם הרווחים של החברות? שאלה הוגנת. הגיוני לתהות האם הרווחים של החברות עלו כמו המחיר שלהם. הנה מבט על עליית רווחי החברות בשנים הללו:

ה-SP500 עלה בממוצע 15.8% בשנים 2009-2021. עם זאת, הרווחים עלו ב-22.0% באותם שנים. בעצם הרווחים אפילו עלו יותר ממחירי המניות! בואו נשים הקשר על הנתונים הללו. תסתכלו על העלייה המטורפת ברווחים של 250% ב-2009. הגידול הזה נבע מהמחיקה הכמעט מוחלטת של החברות ב-2008 בה הם איבדו 80% מהרווחים של 2007, בעיקר אצל הבנקים.

אז בואו נעיף את הנתון של 2009. הרווחים עדיין גדלו ב-12% לשנה מ-2010 עד 2021, בעוד התשואות היו כ-15%. כלומר, העליות בשנים הללו לא נובעות רק מנהירה רבתי של משקיעים אחרי תשואות לא הגיוניות, אלא שהנתונים הפונדמנטליים של החברות שיחקו תפקיד מכריע כאן בתשואות.

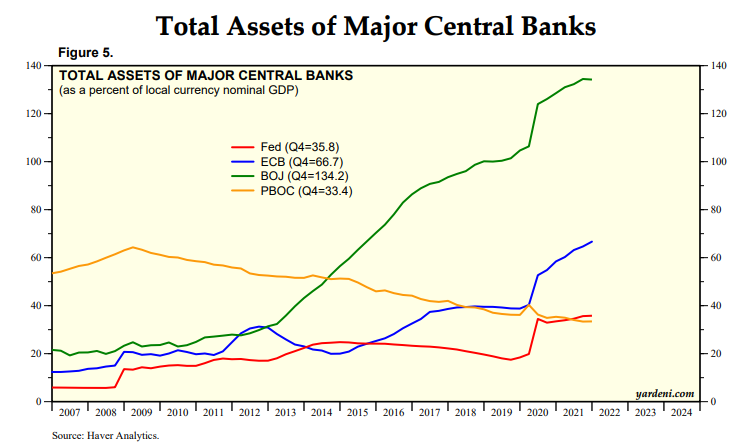

אבל תשווה את הנתונים הללו למאזן של הפד (הבנק המרכזי של ארה"ב).

זה נכון שהמדיניות הפיסקלית הייתה מאוד מתירנית בשנים הללו. הריביות ברצפה כבר שנים ארוכות. הקלה כמותית. רכישת אג"חים. זה יהיה לא אמין להגיד שלא הייתה השפעה של הפד על התשואות בשוק.

אבל מה עם יפן? הבנק שלהם מנהל מדיניות כזו אפילו יותר שנים. הנה גרף הממחיש את כמות נכסי הבנקים המרכזיים המובילים בעולם:

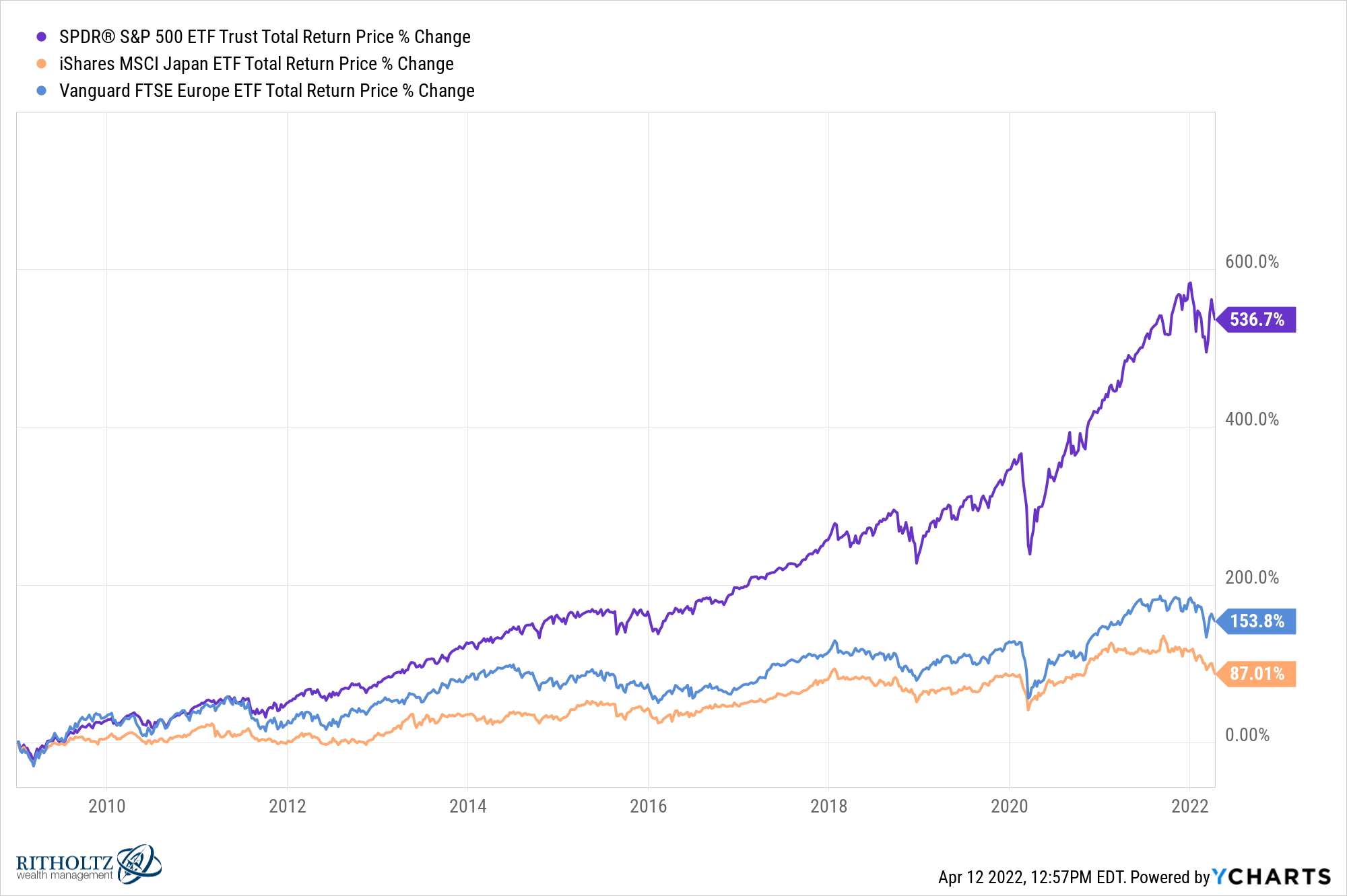

הבנקים המרכזיים ביפן ובאירופה הפעילו גם הם ביד חזקה את "מדפסת הכסף" אך החברות במחוזותיהם לא סיפקו תשואות כמו עמיתיהם האמריקאיים. הבנק המרכזי של יפן אפילו התחיל לקנות קרנות סל מנייתיות למאזן שלהם. אך ראו את ההבדלים בין ארה"ב, אירופה ויפן מ-2009:

כלומר, המניות האמריקאיות "מביסות" את עמיתיהן החוץ-אמריקאיות למרות עזרה מסיבית מהבנקים שלהם. המסקנה המתבקשת היא שהפד משחק תפקיד גדול במצב השוק, אך הוא לא המשפיע היחידי כפי שרואים מהמצב באירופה ויפן.

נו בטח, אבל מה אם היית מתחיל את הניתוח ב-2008?

נכון, 2008 הייתה אחת השנים הכי גרועות בתולדות שוק ההון. ה-SP500 נפל כ-37% באותה שנה. אם מסתכלים על תשואה כוללת מתחילת 2009 מקבלים 540% או 15% לשנה. אם מסתכלים מ-2008 מקבלים רק 300% או 10.3% לשנה. כלומר עדיין מקבלים תשואות יפות רק לא תשואות "מטורפות". המסקנה היא שניתן לקבל כמעט כל מסקנה אם רק נשנה את תאריך התחלת וסיום התקופה.

הערת המתורגמן: אבל ככל שנרחיב את זמן הניתוח נקבל תמיד תשואות חיוביות שמתכנסות לאזור ה-7-8% לשנה. בעיניי, 10.3% זו תשואה מטורפת!

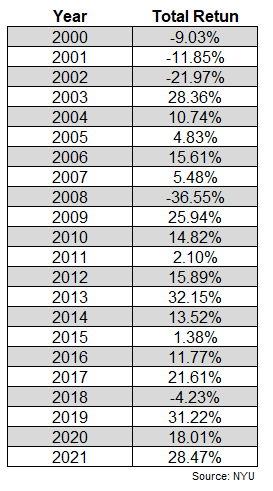

העניינים לא נראים כל כך ורודים אם חוזרים אחורה לשנת 2000

אם כבר מדברים על שינוי מועדי התחלה וסיום. שנת 2000 בהחלט לא שנה טובה להתחיל בה ניתוח תשואות.

שלוש שנים של ירידות שהתחילו את העשור ואז הסיפור העגום של 2008. משנת 2000 ועד סוף 2009 ה-SP500 נתן תשואה כוללת של מינוס 9%. קראתם את זה נכון, תשואה שנתית שלילית של מינוס 1% לשנה למשך עשור! עשורים אבודים הם לא פיקניק (אלא אם אתם בשלב החיסכון ומעבירים כל חודש סכום נוסף להשקעות).

אם נכלול את העשור האבוד נקבל שמתחילת 2000 התשואה הכוללת היא 365% ותשואה שנתית של 7.1% בלבד. חכו רגע! שני משברים של מעל 50%, עשור אבוד ומגפה עולמית וסיימנו עם תשואה ממוצעת של מעל 7% שנתי לתקופה? זה ממש לא רע בהתחשב שזה כנראה הולכת להיות נקודת הכניסה הגרועה בכל הזמנים (נדע רק ב-2030).

ואם נחזור ל-1996, אנחנו עולים שוב ל-11% אחוז שנתי. אפשר להמשיך עם זה כל היום 🙂

ניתן לספר פחות או יותר כל סיפור שנרצה באמצעות הנתונים ההיסטוריים, למה דברים יהיו שונים בעתיד, למה דברים לא ישתנו, איך ניתן לנצח את השוק (המתורגמן: לא ניתן לאורך זמן).

מה שצריך לזכור זה שההיסטוריה אולי יכולה לספק הקשר ופרספקטיבה, אך היא לא יכולה לחזות את העתיד.

אני כל כך אוהב לקרוא אותך שזה פשוט חטא…

אתה נהדר יעקב יקר.

פשוט נהדר.

אהבתיאהבתי

מספרי הבסיס של הניתוח הם אקראיים גם הם. שנת 2020 הסתיימה ביום 31.12 ב (פלוס) + 18%, אבל אם היינו בוחרים תאריך שרירותי אחר לסיום השנה (20.3) היה יכול להיות כתוב תחת 2020 (מינוס) – 18%

אהבתיאהבתי