מומלץ (וחובה) לקרוא את החלק הראשון הנוגע לזיכוי מס זר, לפני שקוראים את הפוסט הזה. בחלק הראשון דיברנו על מסים שניתן לקבל עליהם זיכוי מס זר. בחלק זה נדבר על מסים שלא ניתן לקבל עבורם זיכוי מס זר.

פוסט זה נוגע לשנת המס 2018, שצריך לדווח בגינו עד אפריל 2019. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2017, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

מסים שלא ניתן לקבל עליהם זיכוי

חלק זה יעסוק במסים עליהם לא ניתן לקבל זיכוי. אלו הם:

- אם יש לכם הכנסה שהוחרגה – ישנו חישוב שמקזז את כמות המסים המותרים

- מסים על הכנסה ממינרלים זרים

- מסים שנובעים מהחרמות בינלאומיות (שמעתם BDS?)

- חלק מהמסים ששולמו על הכנסות מגז ודלק

- מסים של אמריקאים השולטים בחברה זרה, במידה ולא דיווחו את כל הטפסים הנדרשים לגבי החברה הזרה

- מסים הקשורים לאירוע פיצול מס

אתעכב כאן רק על הנושא הראשון.

מסים ששולמו על הכנסה שהוחרגה

לא ניתן לקחת זיכוי מס זר ששולם או נצבר על הכנסה שהוחרגה מההכנסה הגולמית.

יש להקטין את כמות המסים לצורך הזיכוי בכמות המס ששולם על הכנסה שהוחרגה.

במידה וכל ההכנסה הוחרגה. אם כל הכנסתכם הוחרגה, לא תוכלו לקבל זיכוי מס זר על מסים ששילמתם על הכנסה זו.

חלק מההכנסה הוחרגה. דוגמא אפשרית: מדווחים על הכנסה של אחד מבני הזוג ומחריגים את ההכנסה של השני. יש להקטין את כמות המס הזמינה לצורך הזיכוי על ידי הכפלת סך המסים ששולמו בשבר שתכף אסביר איך לחשב אותו. דוגמא נוספת: יש לכם הכנסות נוספות, מלבד ההכנסה משכר שהחרגתם.

המונה של השבר הוא סך ההכנסה שהוחרגה (פחות הוצאות מאושרות, אם יש, הקשורות ישירות להכנסה זו).

המכנה של השבר הוא סך ההכנסה הזרה שלכם (פחות הוצאות מאושרות, אם יש, הקשורות ישירות להכנסה זו).

דוגמא: אתם אזרחים אמריקאיים הגרים בישראל וטופס 106 בשנה החולפת מראה את הערכים הבאים (הומרו כבר לדולרים):

הכנסה זרה – $125,000

מסים ששולמו לישראל – $30,857

הכנסה שהוחרגה בטופס 2555 – $103,900 (המקסימום האפשרי ל-2018)

בגלל שהחרגתם חלק מההכנסה לא תוכלו לקחת את כל המס הזר כזיכוי. בואו נמצא את השבר: 103,900/125,000 את הערך הזה נכפיל בסך המסים ששולמו ($30,857). נקבל שיוצא: $25,648. זהו הסכום שלא ניתן לקחת כזיכוי. כלומר ניתן לקחת רק את היתרה: $5,209 כזיכוי מס זר. (כבדרך אגב, בגלל שיטת החישוב הזאת, לא משתלם בד"כ להחריג שכר לתושב ישראל שיש לו משכורת מעל $103,900 בשנת 2018 – עדיף לקחת את כל ה-$30,857 כזיכוי ולהעביר יתרה עודפת לשנים הבאות). כמובן שרצוי לבחון כל אדם בפני עצמו והנתונים האישיים שלו.

במרבית המקרים חבות המס בישראל תעלה על חבות המס בארה”ב במשכורות יותר גבוהות. לרווק עד 12,247 ש”ח לחודש, יוצא הפרש קל למס האמריקאי דווקא. החל מ-12,247 ש”ח לחודש המס הישראלי עובר את האמריקאי וההפרש גדל ככל שמרוויחים יותר (אני מניח כאן שלא לוקחים את תשלומי ביטוח לאומי כמס זר מכיוון שזהו נושא שנוי במחלוקת). לזוגות החישוב יותר מסובך כי הוא תלוי בסך ההכנסות ובסך המסים ששולמו (חישוב המס בישראל הוא נפרד לבני זוג ובארה”ב החישוב הוא לרוב מאוחד).

במצב שבו המס הישראלי עולה על המס האמריקאי, אני ממליץ לא להחריג את השכר בכלל ולקחת את כל המס כזיכוי כדי להעביר חלק ממנו לשנים הבאות. במקרה ההפוך, מומלץ להחריג את כל השכר כדי לא להיות בחבות מס ל-IRS. עם זאת, יש לעשות תכנון קדימה ולא לחשוב רק על השנה הספציפית כי מהרגע שלא החרגתם שכר בשנה מסוימת, לא ניתן להחריג שכר במשך 5 שנים. כמו כן, יש להתחשב בהכנסות נוספות כמו רווחי הון.

חישוב הזיכוי

כפי שכבר נאמר, ניתן לקחת זיכוי על מסים זרים ששילמתם. בנוסף, ישנו הגבלה על הזיכוי בשנה מסוימת. מחשבים את הזיכוי ואת ההגבלה בטופס 1116. הזיכוי הוא הנמוך בין סך המסים ששילמתם להגבלה השנתית שנלמד לחשב תכף.

אם יש לכם מסים זרים שלא יכולתם לנצל בגלל ההגבלה השנתית, תוכלו להעביר אותם ולנצל אותם עד שנה אחת אחורה ועד 10 שנים קדימה בכפוף להנחיות שיפורטו בהמשך הסדרה על זיכוי מס זר (תיאלצו לחכות עד חלק 5 של הסדרה 😦 ).

החרגה מההגבלה השנתית. לא תהיו כפופים להגבלה השנתית ותוכלו להשתמש בזיכוי ללא מילוי טופס 1116, אם כל הבאים מתקיימים:

- כל הכנסתכם הזרה הינה פסיבית. יוסבר בהמשך מה נופל בהגדרה זו.

- המס הזר עליהם אתם מבקשים זיכוי אינו עולה על $300 ליחידים או $600 לזוג.

- כל ההכנסה שלכם דווחה על טפסים של ה-IRS (לדוגמא 1099-DIV או 1099-INT).

- בחרתם במפורש את השיטה הזו לשנה זו.

אין הרבה מצבים שההחרגה הזאת תחול על תושבי ישראל, אלא אם אתם לא עובדים וכל הכנסתכם מופקת מברוקר אמריקאי שחלקו מושקע במניות זרות.

הגבלה שנתית על הזיכוי

הזיכוי מס זר שלכם אינו יכול לעלות על חבות המס האמריקאית שלכם (הסכום של שורה 11a בטופס 1040 ושורה 46 של גליון 2 [זוכרים את הגלויה הטלסקופית?], בכל מקרה שורה 46 של גליון 2 לא תהיה רלוונטית לישראלים לרוב) מוכפל בשבר. המונה של השבר הוא סך הכנסותיכם למס ממקורות שהם מחוץ לארה”ב. המכנה של השבר הוא סך ההכנסות שלכם (כולל הכנסות מארה”ב). אם כל ההכנסה שלכם זרה, תוכלו לכסות את כל המס, אם חלק מההכנסה היא אמריקאית תוכלו לכסות רק חלק.

על מנת לקבוע את ההגבלה, עליכם להפריד את הכנסותיכם לקטגוריות הבאות ולחשב את ההגבלה בכל קטגוריה בנפרד:

- קטגוריה פסיבית

- קטגוריה גנרית

- הכנסה ממדינות שיש עליהן סנקציות

- הכנסה מסוימת שאמנת מס שינתה לגביה את הגדרת מקור ההכנסה

- משיכות חד פעמיות של תוכניות שנוצרו בידי המעסיק שלגביהן נעשה שימוש בשיטת הממוצע לצורך חישוב המס.

- בכל קטגוריה יש להתחשב בהכנסות (והפסדים, אם יש) ולחשב את ההגבלה לכל קטגוריה בנפרד.

קטגוריה פסיבית

הכנסה פסיבית. הכנסה פסיבית תכלול לרוב:

- דיבידנדים

- ריבית

- שכירות

- תמלוגים

- אנונות

- הכנסה ממכירה של דירה להשקעה

מה אינו מוגדר הכנסה פסיבית. הכנסה פסיבית אינה כוללת:

- רווח או הפסד ממכירה של מלאי שנמכר דרך כלל בעסק שלכם

- ריבית הקשורה לייצוא מתוך שטח ארה”ב למדינות אחרות

- הכנסה שממוסה במס גבוה – הכנסה פסיבית שהמס הזר עליה גבוה מהמס הכי גבוה שניתן להחיל על אותה הכנסה – דיבידנדים ורווחי הון ארוכים בישראל ממוסים ב-25%. בארה”ב המס המקסימלי עליהם הוא 20%. לכן הם אמורים להיות מועברים לקטגוריה הרגילה. ריבית לעומת זאת, ממוסה בישראל ב-15%, רווחי הון קצרים ממוסים בישראל ב-25%, בארה”ב הם ממוסים במדרגות המס הרגילות ועד 39.6%. לכן ריבית מישראל תישאר בקטגוריה הפסיבית.

דוגמא

רווק

משכורת ממעסיק ישראלי – $50,000

ריבית מהבנק – $1,000

מס מחושב לארה”ב– $4,525

מס ששולם בישראל על המשכורת (לפי המחשבון הזה) – $5,271

מס ששולם על הריבית – $150

השבר לקטגוריה הגנרית – 50000/51000

זיכוי מס זר שניתן לקחת על המשכורת – השבר * 4525 – סה”כ $4,436

השבר לקטגוריה פסיבית – 1000/51000

זיכוי מס זר שניתן לקחת על הריבית – השבר * 4525 – סה”כ $89

את ההפרשים מהמס ששולם למס שלוקחים כזיכוי ניתן להעביר לשנים הבאות (עד 10 שנים קדימה).

מילוי טופס 1116

יש למלא טופס 1116 עבור כל קטגוריה נפרדת (2 עמודים לכל קטגוריה). אם יש יותר מטופס 1116 אחד, את חלק 4 של הטופס יש למלא רק באחד מהטפסים (זה עם הזיכוי הגדול יותר) והוא בעצם סיכום של כל הקטגוריות.

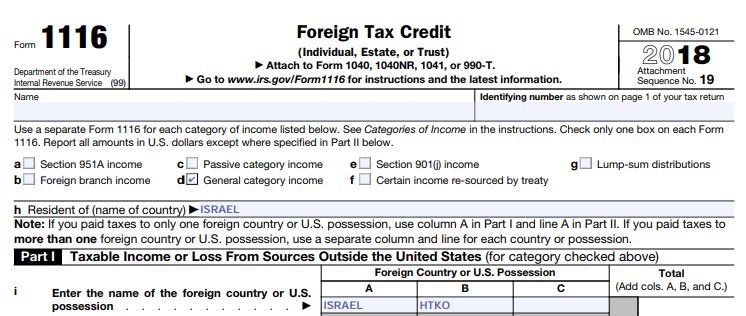

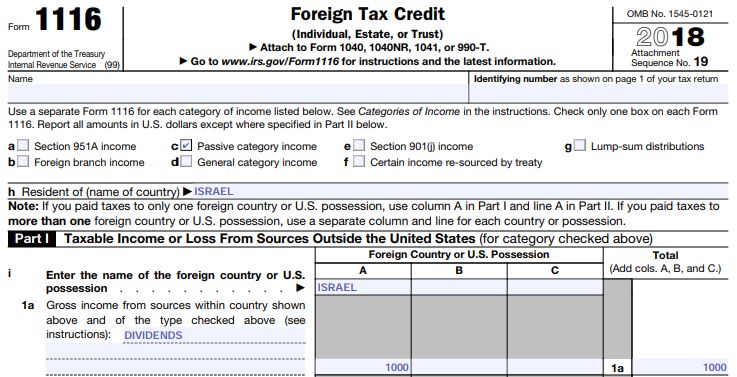

בחלק העליון של הטופס ממלאים שם, מס’ SSN, ומסמנים את אחד התיבות a-g שמסמנת מה הקטגוריה אליה מתייחסת הטופס הנוכחי.

בשורה h ממלאים את שם המדינה בה אתם תושבים (רמז: ישראל).

חלק 1 של הטופס

שורה i

בשורה i ישנם שלוש עמודות A-C, אם יש לכם מסים מיותר ממדינה אחת ממלאים את שמות המדינות בשורה זו. אם יש לכם יותר משלוש מדינות יש לשכפל את עמוד 1 כמה שנדרש. אם יש לכם מסים זרים רק מישראל, רושמים ISRAEL בעמודה A.

אם יש לכם הכנסה פסיבית שאתם צריכים להתייחס אליה כהכנסה רגילה בגלל שהיא ממוסה בצורה גבוהה בישראל, יש להשתמש בעמודה נפרדת בחלק I. הכניסו HTKO במקום שם המדינה, גם בטופס 1116 של הכנסה רגילה וגם בטופס 1116 של הכנסה פסיבית.

שורה 1a ו-1b – הכנסה זרה גולמית

יש לכלול הכנסות מהקטגוריה המסומנת בחלק העליון של הטופס ולפי המדינות הרשומות בעמודות A-C. עליכם לכלול הכנסות, גם אם אינן ממוסות במדינה הזרה. יש להצהיר מה סוג ההכנסה בקו המקווקו שליד המספר 1a. למשל משכורת תהיה WAGES, ויהיו גם DIVIDENDS, INTEREST, CAPITAL GAINS, RENT וכו’. אין לכלול סכומים שהוחרגו בטופס 2555 או 2555EZ.

דוגמא. אם קיבלתם ריבית (קטגוריה פסיבית) והכנסה מעבודה (קטגוריה כללית) ממקורות זרים, עליכים למלא שתי טפסי 1116. בטופס הראשון יש לסמן את תיבה c (הכנסה פסיבית), לרשום את המילה INTEREST בקו המקווקו ליד 1a, ולהכניס את הסכום שהתקבל בשורה 1a. בטופס השני יש לסמן את תיבה d (הכנסה כללית), לרשום בקו המקווקו את המילה WAGES ולמלא את הסכום שהתקבל מעבודה (שלא הוחרגה בטופס 2555!!!). לאחר מכן יש למלא את חלקים I-III בכל טופס בנפרד, ולמלא את חלק IV בטופס 1116 שבו יש את הערך הגבוה יותר בשורה 22.

שורה 1b

בשורה 1b יש לסמן את התיבה אם הרווחתם מעל $250,000 בשנה החולפת כשכיר בלבד והשתמשתם באיזשהו בסיס אלטרנטיבי כדי להחליט על מקור ההכנסה (למשל עבדתם בארה”ב אבל משום מה יש לכם הצדקה שהכסף הוא ממקור ישראלי). אבל רבאק, הרווחתם מעל $250,000??? לכו לרואה חשבון שמתמחה בבעלי הכנסות גבוהות. כנראה שיש לו את הנסיון הכי גדול כדי להגן על כמה שיותר מהכסף שלכם מה-IRS.

שורה 2

בשורה 2 יש להכניס ניכויים שאתם ביקשתם בטופס 1040 שקשורים ישירות להכנסה שמופיעה בשורה 1a (אין לכלול הוצאות מימון – ריבית).

שורות 3a ו-3b

חלק מהניכויים לא מתייחסים ישירות להכנסה הזרה שלכם או להכנסה האמריקאית שלכם. הזינו בשורות 3a ו-3b כל ניכוי (מלבד הוצאות מימון) אשר:

- לא מופיע בשורה 2 ו-

- לא בהכרח קשורות להכנסות אמריקאיות

שורה 3a. אם לקחתם את הניכוי המפורט במקום את הסטנדרטי יש להכניס את ההוצאות הללו מ-schedule A: הוצאות רפואיות, מס קניה אמריקאי, מסי נדל”ן. אחרת, יש לרשום את הניכוי הסטנדרטי שלכם (ניתן למצוא כאן).

שורה 3b. כל ניכוי נוסף שלא נכלל בשורה 2 או 3a (למשל הניכוי עבור תשלומי הסדר גירושין משורה 31a של גליון 1 של טופס 1040).

בשורה 3c פשוט סוכמים את שורות 3a ו-3b.

שורות 3d ו-3e

בשורה 3d יש לרשום את סך ההכנסה הזרה לקטגוריה ובשורה 3e את סך ההכנסה מכל המקורות. יש לכלול (בשתי השורות) הכנסות אשר הוחרגו בטופס 2555, אך לא לכלול הכנסה פטורה נוספת (למשל קצבת הזקנה שלכם).

בשורה 3e יש לרשום את סך ההכנסות מכל המקורות ומכל הקטגוריות, גם הכנסות אמריקאיות וגם זרות. כאן כן תכללו החרגה שהחרגתם בטופס 2555.

בשורות 3d ו-3e אם הייתם צריכים לבצע התאמות לרווחי הון ודיבידנדים (חכו לחלק 4 של הסדרה על זיכוי מס זר), אז צריך לכלול אותם כאן ללא ההתאמה.

שורה 3f

יש לחלק את הערך משורה 3d בערך משורה 3e (זהו השבר המוזכר לעיל). יש לעגל את התוצאה לפחות ל-4 ספרות אחרי הנקודה. למשל, אם התוצאה במחשבון מראה 0.8756782, עגלו ל-0.8757, אך לא לעגל ל-0.876 או 0.88). אין להכניס יותר מ-1 בתוצאה.

שורה 3g

מכפילים את הערך משורה 3c בערך משורה 3f (זה בעצם הניכויים כפול השבר).

שורה 4

בשורה 4a יש למלא הוצאות ריבית על משכנתא (אם דרשתם את זה כניכוי בניכוי המפורט במקום הניכוי הסטנדרטי).

בשורה 4b יש למלא הוצאות מימון אחרות שהיו לכם.

אני פשוט אניח שמילאתם 0 בשתי המקומות ושאתם לוקחים את הניכוי הסטנדרטי (מי שמזוכיסט וכן עושה ניכוי מפורט ורוצה לראות דוגמה יכול לראות כאן).

שורה 5

אם יש לכם דיבידנדים ו/או רווחי הון ו/או הפסדי הון ממקורות זרים, יש לעשות התאמות לפני שכוללים אותם בשורה 5 ובשורה 1a. תצטרכו לחכות לחלק הרביעי של הסדרה הזו כדי לראות אם עליכם לבצע את ההתאמה. לגבי דיבידנדים, הוא נחשב זר אם הוא בא מחברה שאינה אמריקאית. לגבי רווחי/הפסדי הון הם נחשבים זרים אם אתם תושבים זרים בזמן היצירה שלו.

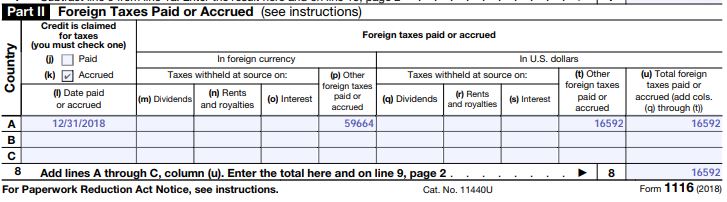

חלק 2 של הטופס – מסים זרים ששולמו (או נצברו)

ניתן לקחת מס זר כזיכוי בשנה בה שולמה או בשנה בה נצברה, תלוי בשיטת החשבונאות שלכם. לשכירים, טפסי 106 בדרך כלל רושמים את המס הנצבר היות והתשלום האחרון יוצא בראשון של השנה הבאה.

יש למלא בחלק 2 את המס ששולם גם במטבע המקור וגם בדולרים, לפי הקטגוריות השונות של ההכנסה (פסיבית/גנרית וכו’).

הכי נוח יהיה להראות לכם בדוגמה איך למלא:

נתוני הדוגמא:

סך משכורות מישראל של בני הזוג – $84,244 – הולך לשורה 1a ושורה 3d של טופס 1116 של הכנסה גנרית

מס ששולם בישראל על המשכורות – $16,592 – הולך לחלק 2 של טופס 1116 הגנרי

ריבית מהבנק בישראל – $324 – הולך לשורה 1a ושורה 3d של טופס 1116 הפסיבי

מס על הריבית מהבנק – $49 – הולך לחלק 2 של טופס 1116 הפסיבי

הפסדי הון קצרי טווח (ברוקר ישראלי) – $159 – הולך לשורה 5 של טופס 1116 הפסיבי

דיבידנד (ברוקר אמריקאי) – $100 זו הכנסה ממקור אמריקאי אז נכנס בחישוב של שורה 3e (הכנסות מכל המקורות) גם בטופס הגנרי וגם בטופס הפסיבי.

בואו נראה את חלק 1 של הטופס הגנרי:

הסבר למילוי: בשורה 1a פשוט הכנסתי את ההכנסה מעבודה (בדולרים), בשורה 3a שמתי את הניכוי הסטנדרטי לזוג (אילו דובר על רווק אז צריך היה לרשום 12,000, בקיצור כל אחד לפי הניכוי שלו), בשורה 3c זה פשוט שכפול של 3a, בשורה 3d זה כלל ההכנסות מישראל שהם כלליות (שזה רק העבודה), בשורה 3e זה כלל ההכנסות שפורטו (84244+324+100=84668), בשורה 3f זה החישוב 84244 [לחלק ל-] 84668 מעוגל ל-4 ספרות אחרי הנקודה, בשורה 3g החישוב הוא 24000 [כפול] 0.9950, בשורה 6 זה פשוט להעתיק את 3g (כי אין שום דבר בשורות 2,4 ו-5), בשורה 7 החישוב הוא 84244 [מינוס] 23880.

חלק 2 של הטופס הגנרי (התאריך אני רושם 31/12/18 כי התוכנה ביקשה ממני תאריך ולא נתנה לי להשאיר ריק, אך את החישוב עשיתי עם הדולר הממוצע לשנה – 3.596 ש”ח):

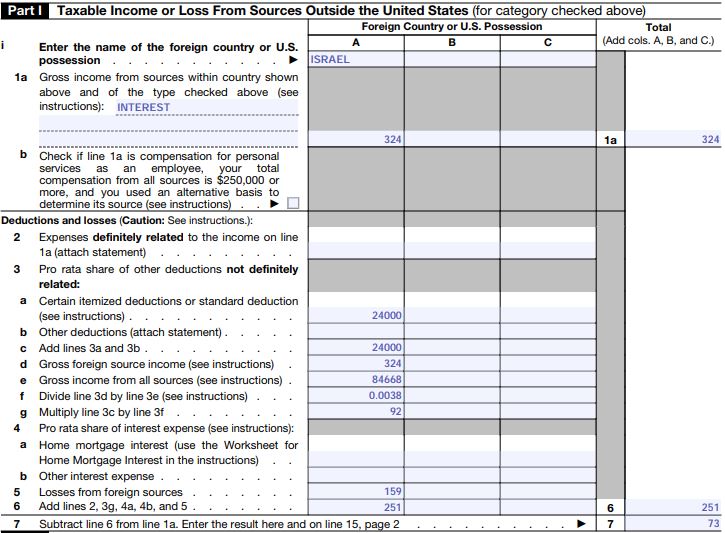

חלק 1 של הטופס הפסיבי:

הסבר למילוי: בשורה 1a פשוט הכנסתי את ההכנסה הפסיבית מישראל (בדולרים) שזה הריבית (הדיבידנדים ממקור אמריקאי ולכן לא נכנסים), בשורה 3a שמתי את הניכוי הסטנדרטי לזוג (אילו דובר על רווק אז צריך היה לרשום 12,000, בקיצור כל אחד לפי הניכוי שלו), בשורה 3c זה פשוט שכפול של 3a, בשורה 3d זה כלל ההכנסות מישראל שהם פסיביות (שזה רק הריבית), בשורה 3e זה כלל ההכנסות שפורטו (84244+324+100=84668), בשורה 3f זה החישוב 324 [לחלק ל-] 84668 מעוגל ל-4 ספרות אחרי הנקודה, בשורה 3g החישוב הוא 24000 [כפול] 0.0038, בשורה 5 זה ההפסדים מרווחי הון, בשורה 6 החישוב הוא 92 [ועוד] 159, בשורה 7 החישוב הוא 324 [מינוס] 251.

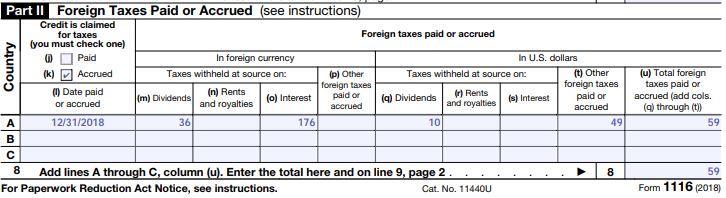

חלק 2 של הטופס הפסיבי (שימו לב שעל הדיבידנים שולם 10% לישראל, היות ו-15% זה המס לארה"ב על דיבידנדים – כאן רושמים את כל המסים ששולמו למדינת ישראל, בחלק הבא יוסבר איך מחשבים כמה צריך להוריד בעקבות זה שהדיבידנדים הם הכנסה ממקור אמריקאי):

המשך יבוא…

הנושא הזה הוא מאוד ארוך ולכן יתפרס על עוד שלושה חלקים. בחלקים הבאים אעבור על מילוי חלקים III ו-IV של טופס 1116. בנוסף, אנחנו עוד צריכים לדון בהתאמות לדיבידנדים/רווחי הון/הפסדי הון זרים, וכן בהעברת מסים עודפים לשנים הבאות.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

היי,

אני שואל שאלה כללית לגבי הגשת דוח באופן מקוון כמו בישראל .

מדוע ו/או האם יש לirs אתר אינטרנט כמו למס הכנסה שבו ניתן להגיש את הדוח השנתי בחינם וללא תשלום ?

מקריאה של הפוסטים שקראתי הבנתי שניתן להגיע רק באמצעות תוכנה של אחת מהחברות וזה בתשלום כאשר לפעמים זה יכול להיות גם ללא תשלום עקב הכנסות מעטות וכו'

אהבתיאהבתי

שלום וברוך הבא

זה נכון שיש תוכנות שיש להם תנאי של מיעוט הכנסות לגבי הגשה חינמית.

תבדוק את Olt.com בשנים האחרונות אני מגיש דרכם בחינם למרות שאני לא עומד בתנאי להכנסה מועטה.

האמת שלפי דף הנחיתה שלהם, הדוח השנתי הפדרלי הוא חינם לכולם.

כמובן שזו אחריות שלך לבדוק שהתוכנה מתאימה למצב האישי ולצרכים האישיים שלך.

אהבתיאהבתי

אגיד לך את האמת, לא יודע איך אתה עובע עם olt. בטופס הפאסיבי הם לא רשמו את הstandard deduction' שמו מספר שריותי ל-total income from all sources וגם מילאו partIV בפאסיבי, על אף שהgeneral היה הרבה יותר גבוה. הם גם ממלאים 0 בכל מיני מקומות של מעניין ולא צריך וגם מוסיפים דברים שלא צריך ל-statements.

אהבתיאהבתי

אף אחד לא מכריח אותך להגיש עם olt. אני בעיקר דואג לציין בכל פעם שאני לא ממליץ על זה וכל אחד צריך למצוא את התוכנה שנוחה ומתאימה לו. אני מניח שאני פשוט התרגלתי.

ספציפית לגבי טפסי 1116 ניתן לבקש שלא ימלאו אוטומטי.

אפסים כל/רוב התוכנות ממלאות במקומות הלא רלוונטיים.

תוכל לתת דוגמא להודעה בstatement שלא אמורה להיות?

כאמור, אתה צריך להחליט אם מתאים לך להמשיך לעבוד איתם (בחינם) או לנסות למצוא תוכנה חינמית אחרת, או לשלם לתוכנה אחרת שייתכן ותהיה יותר ידידותית למשתמש.

אהבתיאהבתי

שלום

הבנתי שאם יש רווחים בבורסה (מניה אמרקאית) הם נכנסים לטופס 1116 הגנרי, האם אני סוכם אותם יחד עם המשכוורת בעמודה A (ואז מעתיק ל 1a) או שאני צריך להכניס אותם לעמודה B תחת הכותרת HTKO וסוכם אותם ב 1a?

תודה מראש

גיא

אהבתיאהבתי

היי גיא

זה נכון רק אם מדובר ברווחי הון ארוכי טווח (שזמן ההחזקה שלהם מעל שנה). לא סוכמים אותם בעמודה A אלא עושים כמו שאמרת עמודה B של HTKO.

שים לב שגם את כל החישובים עושים בעמודה A ו-B בנפרד, ואז סוכמים גם בשורות 6 ו-7.

אהבתיאהבתי

לגבי – בשורה 3e יש לרשום את סך ההכנסות מכל המקורות ומכל הקטגוריות.

איך אתה מפרש את ההגדרה של "סך ההכנסות", תחת ההנחה של שכר, דיבידנדים, רווחי הון (ותו לאו)…

1040:7 + 1040:9a + 1040:13?

או שבמקום 1040:13 יש לכלול רק רווחים, ללא קיזוז הפסדים? כלומר לסכום את Sch.D:7, Sch.D:15 אך רק מי שחיובי?

אהבתיאהבתי

אני אישית מפרש את זה לפני הפסדי ההון, מהסיבה הפשוטה שיש שורה מיוחדת להפסדים (שורה 6), אך לא מצאתי ביסוס רשמי לזה. רק הגיון שלי.

אהבתיאהבתי

אתה צודק, ולא יודע למה פספסתי את זה קודם – אולי כל פעם הסתכלתי על שנה אחרת.

מתוך ההוראות של 1116 יש לכלול בסעיף זה גם

gross income

means the total of your gross receipts

(reduced by cost of goods sold),

*

total

capital and ordinary gains (before

subtracting any losses),

*

and all other

income (before subtracting any

deductions)

אהבתיאהבתי

שלום מתורגמן,

אשמח להבהרה לגבי HTKO, תוכל לאשר/לשלול:

1. Part I: את ההכנסה שמוגדרת כ-HTKO מזינים באותה צורה בשני טפסי ה-1116

2. Part II: את המס הזר ששולם עבור החלק ה-HTKO-י מזינים רק בטופס הפסיבי

3. Part III: את אותו מס זר מחסירים מהטופס הפסיבי בשורה 13, ומוסיפים לטופס הגנרי בשורה 13

4. התהליך זהה גם בטפסי ה-AMT

אהבתיאהבתי

מכאן:

בגדול, בטופס הפסיבי אתה פותח שתי עמודות (של המדינה הרלוונטית ושל HTKO), אתה כולל את הסכום שהינו HTKO בעמודה של המדינה (כרגיל), ואילו בעמודה של HTKO אתה רושם את אותו הסכום כמספר שלילי.

בטופס הגנרי, אתה מוסיף עמודה של HTKO והפעם רושם את הסכום כמספר חיובי.

שאלה 2 – נכון.

שאלה 3 – נכון.

שאלה 4 – נכון. רק שים לב שההגדרה של HTKO משתנה בגלל מדרגות המס.

ב-AMT המדרגות הרגילות הן 26% ו-28% ולכן בכל מקרה ה-25% מהארץ (לרווחים קצרים או דיבידנדים לא מוכרים) הוא נמוך מזה.

אך גם בהכנסות מועדפות, ב-AMT המדרגה העליונה עולה ל-25% ולכן ההכנסות המועדפות לא יחשבו HTKO בחישוב ה-AMT.

אהבתיאהבתי

שלום מתורגמן, שאלה קצרה.

אני שכיר בארץ, ללא שום הכנסות פסיוויות ישראליות (או אמריקאיות).

במהלך 2018 עבדתי לכמה שבועות בארה"ב, שם מילאתי W9 וקיבלתי W2, ובעזרת רואה חשבון ישראלי, מילאתי את חובותיי למס הכנסה ושילמתי מס לישראל על ההכנסות הללו (750 ש"ח).

האם יש דרך לדווח גם על התשלום הזה? בגלל שאני שכיר, בשנים שקדמו תמיד בחרתי Accrued ב-Part II, אבל הפעם נראה שאם אני רוצה לדווח על המס הנוסף ששילמתי לישראל , אני צריך לבחור Paid?

או שאני יכול פשוט למלא Accrued ולהוסיף את התאריך בה שילמתי את המס הנוסף.

תודה רבה ושנה טובה!

אהבתיאהבתי

אין שום בעיה לדווח על זה לצורך זיכוי מס זר כל עוד זה חלק מחבות המס הסופית שלך לישראל.

אני לרוב לא שובר את הראש עם הpaid וaccrued ועושה את כל הסכום accrued על היום האחרון של השנה.

מה שכן צריך לזכור שהזיכוי מס זר שלך יוקטן לפי יחס הכנסות אמריקאיות לישראליות (לא רק על ה750 אלא על כל הסכום ששילמת לישראל).

אהבתיאהבתי