וואו! מלא זמן לא תרגמתי משהו שלא קשור למסים 🙂 הרבה מדי זמן. את הפוסט הזה אני כותב בעקבות בקשות נשנות ממשתמשים בפורום הסולידית (ובכללם דור דורים האדיר).

המטרה של הפוסט הזה הוא להציג שיטת משיכה של הכספים לאחר הגעה לעצמאות כלכלית שאמורה לתת מענה טוב יותר לסיכון רצף התשואות שקיימת בכל פרישה. אם עקבתם אחרי הבלוג עד כה אתם יודעים כבר איך לחסוך ומתי לפרוש סטייל JL Collins. למי שצריך תזכורת קצרה, ניתן לפרוש כאשר כמות הנכסים שבידינו היא פי 300 מההוצאות שלנו (אחוז משיכה של 4% שמגובה במחקר ה-Trinity Study). יש כאלה שמעדיפים לא לקחת סיכונים וחוסכים 400 פעמים את ההוצאה החודשית (אחוז משיכה של 3% מהתיק). אנחנו הולכים על 320 (אחוז משיכה של 3.75%). כמו כן, JL Collins ממליץ (בהינתן והבטן שלכם מאפשרת) להיות ב-100% מניות עד הפרישה ואחרי הפרישה לעבור לתיק 75/25 (לטובת המניות).

מי שצריך תזכורת מה זה כלל ה-4% יכול לקרוא את הפרק בספר של Jl Collins שמדבר על זה. הנה הלינק לפרק שתרגמתי. כמו כן, JL Collins מציע מסגרת לחשיבה על איך לממש את אותם 4% בכל שנה.

רצוי גם לקרוא את מה שיש לסולידית לומר על סיכון רצף התשואות.

הבעיה עם הגישה הזאת היא שאם תפרשו בשנה/עשור שיהיו בה ירידות גדולות על התחלת הפרישה, התיק שלכם לא יוכל לתחזק את המשיכות לאורך זמן. אז יש כאלו שמציעים לעשות תיק 60/40 בפרישה. הבעיה אם הגישה הזו היא שאחוז המניות הנמוך (יחסית) מהווה מכשול לצמיחה של התיק הנדרשת כדי לתחזק את המשיכות שלנו (כאמור 3-4 אחוז בשנה משווי התיק ביום הפרישה).

אז איך מגשרים בין הסיכון באחוז גבוה של מניות בתחילת הפרישה, ביחד עם הצורך במניות לטווח ארוך על מנת לשמר צמיחה של התיק? בדיוק בשביל זה הגו את שיטת ה-U. השם של הגישה בא מהעובדה שאחוז המניות בתיק מתנהג בצורה של U בתקופת הפרישה (בפועל כמה שנים לפני הפרישה וכמה שנים אחרי הפרישה). כלומר, אחוז המניות יורד קצת לפני הפרישה בצורה הדרגתית, כך שבתחילת הפרישה מגיעים לערך הכי נמוך שלו, לאחר הפרישה מתחילים להעלות אותו בחזרה בהדרגה עד לאחוז מקסימלי שנחליט עליו מראש.

את הפוסט המקורי של ERN תוכלו למצוא כאן. הפוסט הזה הוא חלק מסדרה שלמה בה ERN חוקר טקטיקות משיכה שונות, ובודק מה שיעור המשיכה הבטוח בכל אחד מהם. הוא בעיקר קורא תיגר על אלו שטוענים שבצורה עיוורת ניתן למשוך 4% מהתיק בשנה הראשונה ולבצא התאמות למדד למשיכות בכל שנה עוקבת, במיוחד לפרישות לא שגרתיות (כלומר פרישות ארוכות מ-30 שנה).

מכאן ואילך זה תרגום של דבריו של ERN. תזכורת: הערות שלי אני שם בסוגריים מרובעים ובכתב איטלקי.

אחד מהנושאים שהכי מבקשים ממני לכתוב עליהם בסדרת המשיכה הבטוחה (ראו את חלק 1 לסדרה) היא איך למדל אחוז דינמי של מניות/אג"ח בזמן פרישה. כמשקיע פסיבי, אני מעדיף לא להתעסק יותר מדי בשינוי ותזמון אקטיבי וטקטי של פלח המניות שלי. אבל מעבר הדרגתי אסטרטגי ודטרמניסטי בין מניות ואג"ח על "נתיב גלישה" בזמן פרישה הוא משהו ששווה לשקול.

הרעיון מאחורי "נתיב גלישה" הוא שאם אנו מתחילים את הפרישה עם אחוז נמוך של מניות, ומעלים את האחוז הזה עם הזמן, אז אפקטיבית ניקח את רוב המשיכות שלנו מחלק האג"ח בשנים הראשונות לפרישה. אם שוק המניות יחווה קריסה בשנים אלו אנו נימנע ממכירת מניות במחירי תחתית. זה אמור לעזור לנו אם סיכון רצף התשואות! כך זה נראה בעיקרון (לאחר הפרישה):

מה שרואים בגרף הוא שמתחילים את הפרישה עם 60% מניות (והיתר אג"ח), ובמשך 5-15 שנים מעלים בהדרגה את אחוז המניות בתיקעש שמגיע ל-100% (או אחוז אחר מקסימלי שנחליט עליו).

אז האם נתיב גלישה יבטל או לפחות יפחית מסיכון רצף התשואות? כמה נוכל להרוויח משיטת הגלישה הזו? בשביל לענות על כך נצטרך להריץ כמה סימולציות…

נתיבי גלישה – רקע

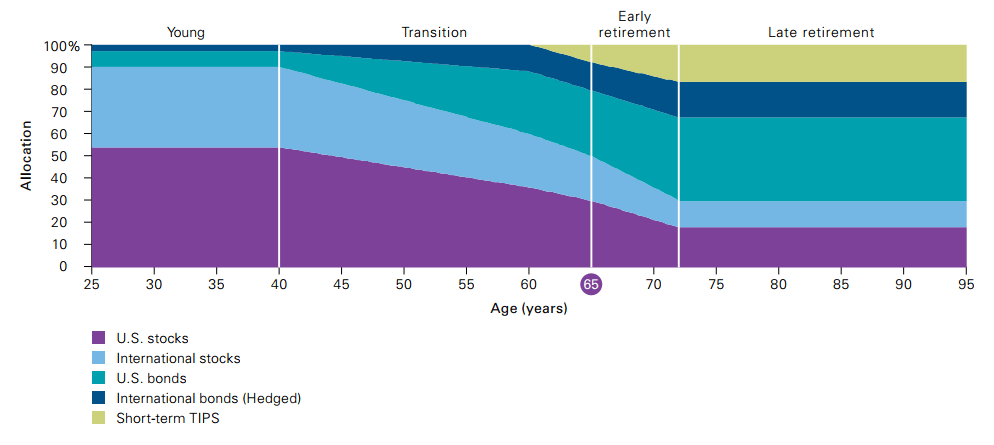

קרנות "תאריך יעד" או "תאריך פרישה" משתמשות באלוקציית נכסים שתלויות בגיל החוסך. הרעיון הוא שחוסכים צעירים יכולים וצריכים לקחת יותר סיכונים ולהחזיק אחוז גבוה יותר במניות. כשמתקרבים לפרישה, המשקיעים צריכים לרדת באחוז המניות ולעבור לאחוז מסוים באג"ח על מנת להקטין את הסיכון.

בארצנו הקטנטונת יש מסלולים תלויי גיל כאלו בקרנות הפנסיה ובקופות הגמל. אך ממה שאני ראיתי הם מאוד שמרניים, ואחוז המניות בהם נמוך מדי למשקיעים צעירים (הכי "מסוכן" שראיתי היה עם 40% מניות במסלול של עד גיל 50).

הנה דוגמא לאיך שחברת Vanguard מנהלת את קרנות "יעד פרישה" שלהם:

מחקרים עדכניים מראים שחברות Vanguard ושאר המנפיקות בעצם טועות, לכל הפחות בחלק של אחרי הפרישה. בעצם רצוי שאחוז המניות יתחיל לגדול (!) שוב לאחר הפרישה. Michael Kitces כתב על נושא זה בבלוג שלו (כאן, כאן ובמאמר שפרסם). הוא בעצם מציע להגיע לכמות המינימלית של אחוז מניות מעט לפני גיל הפרישה, ולאחר הפרישה להתחיל להגדיל בהדרגה את אחוז המניות. בגרף הבא תוכלו לראות את ההצעה שלו (בצהוב זה אחוז המניות בתיק, ובכחול זה גודל התיק):

הראציונל מאחורי הגישה היא שנתיב הגלישה העולה של המניות מהווה ביטוח כנגד סיכון רצף התשואות. ככלות הכל, הסיבה מס' 1 שפורשים מכלים את כספם בטרם עת היא תשואות גרועות בשנים הראשונות לפרישה. חשיפה נמוכה למניות מגנה לטווח הקצר מתנודתיות יתר הנובעת מהמניות, אך לטווח הארוך תצטרכו חשיפה גבוהה למניות על מנת שהתיק ישרוד 40, 50, 60 שנים של פרישה. לפיכך, יחס דינמי של מניות/אג"ח יהווה מעין גשר בין הצורך בצמיחה ארוכת-טווח שתשמר את רמת ההוצאות בפרישה להגנה קצרת-טווח בפני תנודתיות.

כמובן, כמו בכל מחקר על טקטיקות פרישה, לגישה זו יש שימוש מוגבל כאשר מדובר בפרישה מאוד מוקדמת (קהילת ה-FIRE). מהנסיון שלי, רוב המחקרים מוכוונים לפורשים קלאסיים, ואשר מכוונים לריקון תיק ההשקעות בתום 30 שנים, פחות שימושי לקהילת ה-FIRE. למשל, שיעור המשיכה הבטוח חייב להיות נמוך יותר בפרישה של 60 שנה מאשר בפרישה של 30 שנה. כמו כן, וחשוב באותה מידה, משקל המניות בתיק חייב להיות גבוה יותר לפרישות של 60 שנה על מנת להבטיח קיימות ארוכת טווח של התיק. דוגמא טובה, אם תסתכלו בגרף של Kitces לעיל, ה-30% מניות איתם מתחילים את הפרישה וה-60% מניות אליהם מגיעים לאחר מספר שנות פרישה, יהוו אחוזים מאוד נמוכים עבור מי שפורש מוקדם מהרגיל.

אז כאשר איני מרוצה מהמחקרים שאני נתקל בהם, מה אני אמור לעשות? אם רוצים משהו שיעשה נכון, מומלץ לעשותו בעצמכם! וכאן מנוע הסימולציה האדיר של ERN נכנס לפעולה.

הנחות לסימולציה

- מידע חודשי על תשואת השוק (האמריקאי) מינואר 1871 ועד יולי 2017.

- תקופת פרישה של 60 שנים.

- מועדי פרישה מינואר 1871 ועד דצמבר 2015 (נעשה שימוש באקסטרפולציה לנתוני תשואות עבור חודשים אחרי יולי 2017).

- מטרות סופיות של 0% מהתיק ההתחלתי (חיסול הון), 50% מהערך הריאלי של התיק התתחלתי ו-100% מערך התיק ההתחלתי (כלומר שימור הון אגב המשיכות המרובות).

לכל אחד מ-1700+ הפורשים אנו נחשב את שיעור המשיכה הבטוח, כלומר את אחוז המשיכה שניתן למשוך בשנה הראשונה מתיק ההשקעות שלנו כך שערך התיק יגיע בדיוק לערך הסופי שהגדרנו בהנחות לעיל, תחת ההנחה שערך המשיכות יותאמו למדד המחירים לצרכן (האמריקאי) ללא קשר בביצועי התיק. כרגיל, נחשב את שיעור המשיכה הבטוח (SWR) ל-21 תיקים סטטיים ביחס מניות/אג"ח (מ-0% מניות ועד 100% בקפיצות של 5%). בנוסף, אנחנו נסמלץ 24 נתיבי גלישה שונים, המורכבים משילובים שונים של פרמטרי גלישה:

- שתי נקודות סיום הגלישה (כלפי מעלה): 80% מניות ו-100% מניות. מדוע לא לקחת גם נקודות קצה נמוכות יותר? כפי שנראה בהמשך, פרישות ארוכת של 60 שנים מצריכות אחוז מניות גבוה משמעותית מההצעה הנפוצה של 50-60 אחוז [המתורגמן: בספרות המקצועית האמריקאית, בישראל משום מה אחוז זה יורד כמעט ל-20 בפרישה].

- שלוש נקודות התחלה שונות: 20, 40 ו-60 אחוז מתחת לנקודת הסיום.

- שני שיפועים לגלישה (באיזה קצב מעלים את אחוז המניות). שימו לב שהייתי צריך להגדיל את השיפועים עבור נתיבי גלישה ארוכים יותר, אחרת, המעבר היה לוקח זמן ארוך מדי [המתורגמן: והיינו נפגעים לטווח הארוך מאחוז מניות נמוך מדי]:

- 0.2% ו-0.3% לחודש עבור נתיבי גלישה המתחיל 20% מתחת למקסימום,

- 0.3% ו-0.4% לחודש עבור נתיבי גלישה המתחילים 40% מתחת למקסימום,

- 0.4% ו-0.5% לחודש עבור נתיבי גלישה המתחילים 60% מתחת ליעד המניות הסופי.

- שתי הנחות שונות עבור תזמון השינוי באחוז המניות: פאסיבי ואקטיבי

- פאסיבי אומר שאנחנו מגדילים את אחוז המניות בכל חודש לפי האחוז שקבענו.

- אקטיבי אומר שאנו מגדילים את אחוז המניות רק כאשר ה-S&P500 נמצא מתחת לשיא שלו. בגישה זו אנו רוצים להימנע מדילול האג"חים שלנו מוקדם מדי (לפני הגעה לשיא) ואז יהיו לנו מעט מדי אג"ח כדי לממן הוצאות כאשר שוק ההון יהיה בירידות.

בגרף הבא ניתן לראות 12 נתיבי גלישה שונים, שנבדלים ביניהם באחוז המניות ההתחלתי והסופי (בגרף העליון 100% בסוף ובתחתון 80% בסוף) וכן בקצב השינוי. התהליך של הגעה מאחוז המניות ההתחלתי לסופי לוקח בין 5.5 ל-13 שנים. שימו לב שאלו נתיבי הגלישה ה"פאסיביים". בציר X רואים את מספר החודשים מאז הפרישה, ובציר Y את אחוז המניות הנדרש בתיק באותו מועד.

את הגרפים האקטיביים מאוד קשה לצייר שכן הם תלויים מאוד במועד הפרישה. לדוגמא, הגלישה מ-60% ל-100% מניות היה לוקח מעט יותר זמן בתלות בביצועי המניות באותו זמן. אפשר לראות בגרף מטה נתיבי גלישה אקטיביים עבור פורשים מינואר 1965 ועד ינואר 1980. בציר X רואים את מספר החודשים שעבור מאז הפרישה ובציר Y את אחוז המניות שצריך להיות בתיק ההשקעות באותו מועד:

תוצאות

בואו נתחיל עם סיכויי הכישלון עבור אחוז משיכה בטוח של 3.5%. בגרף הבא, אני מצייר את אחוז הכישלון לכל נתיב גלישה (מתוך ה-24) וגם ל-3 הקצאות סטטיות של מניות – 60%, 80% ו-100%. בפאנל העליון מופיעים המקרים של סיום הגלישה ב-80% מניות, ובפאנל התחתון המקרים של סיום הגלישה ב-100% מניות. בכל פאנל יש גרף עבור כל תרחיש של ערך תיק סופי רצוי (ראו הגדרות לעיל). קודם נתעמק בתוצאות עבור כל ה-1,700+ פורשים ללא קשר לתמחור המניות במועד הפרישה (All CAPE):

ניתן לצפות בכמה תבניות הצפות לנו מן הגרפים:

- ישנם כמה וכמה נתיבי גלישה שאחוז הכישלון בהם נמוך יותר מההקצאה הסטטית של מניות. נראה שנתיבי גלישה 80%->100% ונתיבי גלישה 60%->100% נותנים אחוזי כישלון נמוכים יותר באופן עקבי, ללא תלות בגודל התיק הסופי הרצוי.

- מי היה מאמין שדווקא אחוז המניות הסופי הגבוה ביותר (100%) יוביל לסיכון הנמוך ביותר? הכל מתקשר לעניין של עליונות תשואת המניות לטווח הארוך, ברגע ששורדים את 5-10 השנים הראשונות הבעייתיות שבהן חשופים לסיכון רצף התשואות, אנו נרצה למקסם את אחוז המניות!

- נתיבי הגלישה הארוכים של 60% (20 עד 80 ו-40 עד 100) נחותים משמעותית משאר נתיבי הגלישה. הנתיב של 20 עד 80 אפילו נחות יותר מהקצאה סטטית של 80 או 100 אחוז מניות! מסתבר, שאחוז המניות ההתחלתי נמוך מדי או שזמן הגלישה היה ארוך מדי (אפילו שלקחנו קצב גלישה מוגבר של 0.4% או 0.5% לחודש).

האם נתיבי גלישה שימושיים כאשר ה-Shiller CAPE גבוה?

כפי שציינו מספר רב של פעמים (למשל בחלק 3 לסדרה), הערך של Shiller CAPE נמצא בקורלציה גבוהה לשיעור המשיכה הבטוח. בפשטות: סיכון רצף התשואות הוא גבוה כאשר ה-CAPE גבוה! האם דבר זה משוקף בביצועי הגלישה? בהחלט, ראו בגרף מטה:

לינק למקור – אחוזי כישלון במקרה של משיכה שנתית של 3.5%: הקצאה סטטית 60/80/100 אחוז מניות אל מול נתיבי גלישה המסתיימים ב-80% מניות (פאנל עליון) ו-100% מניות (פאנל תחתון). 1871-2015. רק בחודשים בהם ה-Shiller CAPE היה מעל 20.

- שימו לב שאחוזי הכישלון בהקצאות הסטטיות גבוהים משמעותית כעת בגלל ה-CAPE המוגבר. אפילו אם נלך על תרחיש של חיסול הון, אחוזי הכשלון הם 17%, 7% ו-12% עובר הקצאות סטטיות של 60%, 80% ו-100% בהתאמה.

- רוב נתיבי הגלישה מנצחים בצורה עקבית את ההקצאות הסטטיות. הנתיבים המובילים הם אלו שהולכים מ-60% ל-100% והנתיבים ה"אקטיביים" נותנים ביצועים מעט טובים יותר מאלו ה"פאסיביים". אחוזי הכישלון בנתיבי הגלישה הם בערך חצי מאשר בהקצאה הסטטית!

- נתיבי הגלישה של 20 עד 80 ו-40 עד 100 עדיין נחותים ביחס לנתיבי הגלישה האחרים. בנוסף, נתיב גלישה 20 עד 80 נחות אפילו ביחס להקצאה סטטית של מניות.

התפלגות של SWR-ים: SWR בטוח ב-100% ואחוזונים נוספים של SWR

המון פורשים בעלי סיבולת סיכון נמוכה מעדיפים לקבוע את אחוז המשיכה הבטוח שלהם על ה-failsafe SWR, כלומר אחוז המשיכה המקסימלי שבסימולציות על נתוני עבר מעולם לא נכשל. זה נראה שמרני מדי, אך אני יכול להבין את הראציונל מאחורי זה: אם האסטרטגיה שבחרת שרדה את השפל הגדול, את שנות ה-70 ותחילת ה-80 הנוראיות, ואת שנות ה-2000 התנודתיות, אז כנראה שתוכלו להשתמש באחוז המשיכה הזה ב-2017 ללא חשש!

בטבלה הבאה, אני מציג את ה-failsafe SWR, כלומר, את אחוז המשיכה המינימלי (60 שנות פרישה, יעד של חיסול התיק), כמו גם אחוזונים נוספים של ה-SWR (אחוזון 1%, 5%, 10% ו-25%). אז למשל עבור תיק בעל הקצאה סטטית של 80% מניות, אחוז המשיכה הבטוח שמעולם לא נכשל בעבר היה 3.14%. שיעור משיכה של 3.43% היה נכשל ב-1% מהמקרים, 3.59% היה נכשל ב-5% מהמקרים, 3.86% היה נכשל ב-10% מהמקרים ו-4.48% היה נכשל ב-25% מהמקרים (שורה חמישית מלמעלה איפה שכתוב 80% fixed, החלק השמאלי של הטבלה). דעתי היא שלא מומלץ לבנות על אחוז כישלון של 25% או אפילו 10%, אני אישית הולך על 5%, אך אני מציג את המספרים למקרה שמישהו מתעניין.

הצד השמאלי של הטבלה מתחשב בכל תאריכי הפרישה ההיסטוריים האפשריים (כ-1,700 מהם, עם נתונים חודשיים מ-1871 ועד 2015). החלק הימני של הטבלה מתחשב באותם חודשים שה-Shille CAPE היה מעל 20. בחלק העליון של הטבלה סימנתי במסגרת ירוקה את הרובריקות שמהוות את המקסימום משיכה בטוחה לאותה עמודה. שימו לב שתמיד המקסימום הוא באחוז מניות מעל 75% במקרה של הקצאה סטטית! כלומר עבור פרישות של 60 שנה לא ניתן לשרוד עם תיק בעל 50 או 60 אחוז מניות. תיק כזה עובד רק בפרישות של 30 שנה! שימו לב גם שבצד הימני (CAPE>20) של הטבלה כל הערכים הם מתחת ל-4%, אז שיעור משיכה של 4% (כמו במחקר Trinity) היה נכשל מעל 25% מהמקרים במקרה של CAPE מוגבר!

בכל מקרה, נתיבי גלישה מ-60 ועד 100 נותנים בצורה עקבית את ה-SWR הטובים יותר (המתורגמן: כלומר, שניתן למשוך יותר כסף מבלי שהכסף יגמר לפני תום 60 שנה ממועד הפרישה). לפורשים האולטרה-שמרניים שמחפשים SWR סופר-בטוח ל-60 שנה בהינתן בכך שאנו כרגע בתרחיש של CAPE>20, הקצאה סטטית של 75% מניות יתן אחוז משיכה של 3.25% בלבד וזהו המקסימום מכל ההקצאות הסטטיות! נתיב הגלישה של 60->100 היה מאפשר משיכה סופר-בטוחה של בין 3.42% ל-3.47%. זהו שיפור של 0.17% עד 0.22%. זה לא נשמע כל כך הרבה אך במובנים של משיכה מדובר בשיפור של 5 עד 7 אחוז [המתורגמן: תחשבו שבפרישה שבמקום 15,000 לחודש תוכלו למשוך 16,000 לחודש]. לא רע בהתחשב בזה שכל מה שעשינו היה הקצאה דינמית של התיק על נתיב גלישה.

באותו אופן, אם אתם (ואני) בסדר עם אחוז כישלון של 5% בהינתן CAPE>20, אזי הקצאה סטטית של 80% הייתה מאפשרת SWR של 3.47%. נתיבי הגלישה היו מאפשרים בין 3.57% ל-3.63%. גם כאן תוספת של כ-5% צריכה בכל שנה.

אז לא הגענו ממש עד לשיעור משיכה של 4%, אך קיזזנו כשליש מהפער, רק באמצעות משחק עם ההקצאה בין המניות לאג"ח בזמן.

אזהרה קטנה, החישובים הללו מעלים שאלה מעולה: האם אנו מקבלים משהו בחינם? האם יש לנו כאן מעין מכונת כסף לניצול ארביטראז' בין הקצאה סטטית לדינמית? כמובן שלא! נתיב גלישה תאפשר שיעור משיכה גבוה יותר אם יש נפילה של שוק המניות מוקדם יחסית בפרישה. אך ההפך נכון גם כן. נתיב הגלישה 60->100 שנתן ביצועים מרשימים בכל אסונות סיכון רצף התשואות, ישיג תשואות חסר אם שוק המניות יעלה בשנים הראשונות לפרישה. בואו נסתכל על הטבלה למטה שמראה את ה-SWR עבור הקצאות סטטיות של 60%, 80% ו-100% וגם את נתיב הגלישה 60->100 עם קצב שינוי של 0.4% לחודש "אקטיבי" (כלומר שמבצעים שינוי רק אם השוק נמצא מתחת לשיא כל הזמנים שלו). כפי שאנו כבר יודעים, נתיב הגלישה מנצח את כל ההקצאות הסטטיות בצורה ניכרת כאשר פורשים כשהשוק בשיא (כלומר, בזמנים שהכי גרוע לפרוש בהם). [המתורגמן: בדיוק בשביל זה הוא נוצר, לבטח כנגד תרחישים כאלו]. אך נתיב הגלישה גם נותן ביצועי חסר יחסית לתיק הסטטי 100% מניות אילו הייתם פורשים קרוב לשפל של שוק המניות (כלומר, הזמן הכי טוב לפרוש בו). הוא מנצח בקלות את התיק הסטטי של 60% מניות, ונותן ביצועים מעט פחותים יחסים לתיק סטטי 80% מניות. אך לא מטריד אותי הפיגור במצב זה. אתם עדיין תקבלו SWR מעולה, רק מעט גרוע יותר מאשר ה-SWR העוד יותר מעולה של התיק 100% סטטי.

סיכום

מי שפורש מוקדם זקוק לכוח ולאנרגיה של תשואות שוק המניות על מנת לאפשר לתיק ההשקעות שלו לשרוד עשורים רבים. הוא אפילו צריך יותר מניות מאשר הפורש הקלאסי בגיל 65! אך ריבוי מניות חושף אותנו לסיכון רצף התשואות. נתיב גלישה עשוי להקל על חלק מההשפעות השליליות של סיכון רצף התשואות. אך הוא לא יעלים לגמרי את הסיכון (וזו לא צריכה להיות הפתעה). עבור אחוז משיכה נתון, למשל 3.5%, אנו יכולים רק להקטין במעט את אחוז הכשלונות, אך עדיין משאירים סיכון שיורי כלשהוא. כמו כן, אחוז משיכה של 4% לא יהיה בטוח עבור הפורשים המוקדמים של היום, גם אם ישתמשו בנתיב גלישה.

בנוסף לכך, נתיב גלישה הוא סוג של פוליסת ביטוח. גידור כנגד מקרה קצה! בממוצע הוא יעלה לכם כסף, אבל אם וכאשר תצטרכו אותו הוא ישתלם לכם. הוא יתן לכם להוציא קצת יותר בדיוק במצבים בהם להקצאות הסטטיות אפשרו SWR מהגרועים. אך גם תוותרו על חלק מהתשואה אם וכאשר השוק "יחליט" לעלות קצת יותר בדיוק אחרי שפרשתם.

[חזרה אלי, המתורגמן שלכם]

וואו! אין על ERN! ניתוח מעולה.

אחרי קריאה מעמיקה של כל הסדרה שלו על שיעורי משיכה מהתיק בזמן פרישה, החלטתי לממש את השיטה מהפוסט הנוכחי. ספציפית בחרתי את נתיב גלישה 60->100 "פאסיבי" עם קצב גלישה של 0.4% לחודש. מה שכן ולא מופיע בפוסט הזה, הוא איך מגיעים אל התיק של 60% מניות. בהנחה וברוב שלב הצבירה אני אהיה ב-100% מנייתי, האם זה יהיה נכון לעבור ל-60% יום לפני הפרישה? כנראה שלא. שאלו את ERN בתגובות והוא ענה שהוא ממליץ לעשות נתיב גלישה הפוך במשך 3 שנים לפני הפרישה. כלומר, לרדת מ-100% ל-60% במשך 3 שנים, כלומר להוריד כ-1.1% בחודש. בפועל אני לא מתכוון כל חודש למכור 1% מהתיק שלי ולקנות איתו אג"ח, אלא לנצל כסף חדש וכסף מדיבידנדים על מנת לרכוש אג"ח. אם וכאשר אראה שההקצאה חורגת ביותר מ-5% ממה שצריך להיות באותה נקודת זמן, אשקול נקודתית האם לעשות איזון.

אגב לגבי מדד ה-CAPE, אני לא חסיד גדול של השימוש בו לקביעה אם השוק נחשב היום יקר או לא. זהו משתנה אחד מני רבים, המטרה שלי היא להסיר מעצמי את ההתעסקות בלמצוא פרמטרים מיטביים ולאפטם אותם. אילו הייתי מעוניין לעסוק בכך לא הייתי משקיע במדד מניות רחב, אלא הייתי מנסה לבחור מניות בפינצטה באמצעות ניתוחי פרמטרים שונים (וההיסטוריה מראה שרק אחוז מזערי ביותר של אנשים מצליחים בכך באופן עקבי).

מאחל לכולם שנת מס חדשה וטובה 😉

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

הקישור לא עובד

אהבתיאהבתי

שלום וברוכה הבאה,

איזה קישור לא עובד?

אהבתיאהבתי

תודה, נהנתי לקרוא

דבר אחד שלא הבנתי עד הסוף בגישה האקטיבית (הוא לא פירט, אז אשמח לשמוע את הפרשנות שלך, או אולי אם ראית את זה בתגובות שלו),

זה איך הוא מגדיר\מתפעל את השינוי האקטיבי? האם המטרה היא לבצע את השינויים אחרי משבר (וכל תקופת ההתאוששות)? או שגם אם השוק ירד ב3%, זה מבחינתו מספיק בשביל לבצע שינוי בגישה האקטיבית?

והאם ההשוואה לשיא כל הזמנים, זה מנוטרל אינפלציה?

ושוב, תודה, אחלה פוסט

אהבתיאהבתי

דבר ראשון, אצל ERE תמיד מדובר במנוטרל אינפלציה (או בתשואות ריאליות).

לגבי שאלתך, הוא ענה עליה בתגובות לפוסט שלו כאן

בתרגום חופשי:

(הסמיילי במקור)

אהבתיאהבתי

מתורגמן יקר, תודה רבה על הפוסטים הנהדרים שאתה מנגיש לנו, כל הכבוד!

כיצד ניתן ליצור איתך קשר? יש לי שאלה שאני די בטוח שתוכל לעזור לי בה. תודה!

אהבתיאהבתי

היי, תודה על המילים החמות.

מוזמן להעלות את שאלתך כאן או לדף שאל את המתורגמן ואשמח לענות

אהבתיאהבתי

תודה רבה. אני מעוניין לבנות הון שישרת בפרישה פוטנציאלית(סבירות גבוהה) עוד כ 10 שנים(כיום בן 45).

לטובת כך, אני יכול להקצות כיום 3200 ש"ח לחודש לטובת השקעה, כאשר כיום יש לי בקרן ההשתלמות כ 370 אלף ש"ח מסלול מנייתי(ומפקיד כל חודש 1500 בנפרד מ 3200 שציינתי קודם), vti כ 35 אלף שקל(כאן המקום להגיד לך תודה על המלצתך לקרוא את הספר של JL collins, ספר מעולה)

קרנות נאמנות על מדד ת"א 125 כ 30 אלף ש"ח

וקופת גמל להשקעה כ 30 אלף ש"ח. כמו כן, אני מניח שאצא עם פיצויים של 750k בפרישה.

נקודה נוספת, את רוב הכסף שאמשוך אצטרך ל 15 שנה עד שאוכל להשתמש בכספי הפנסיה ובכל זאת ארצה שישאר חצי מהקרן להמשך.

הנחתי אחוז גידול של 5.5 לשנה.

עכשיו השאלות:

1. מה לדעתך החלוקה הנכונה ביותר להשקיע את הכסף(3,200 ש"ח חודשי) כך שאשלם מינימום עמלות/ד"נ ומצד שני יהיה נח וגם זול למשוך את אותם 4 אחוזים(במקרה שלי לאור התקופה שרשמתי מעלה, ארצה למשוך יותר בשנים הראשונות)?

אני מודע לחסרונות של vti לגבי מס הירושה ולסיכון מצד שני של הקרנות האיריות בהם אמנת המס עלולה להשתנות.

מודה לך מאוד מראש!

אהבתיאהבתי

שלום שמעון,

אם אתה אזרח ארה"ב אז בעיניי הכי פחות מוטה זה קרן מחקה מדד מניות עולמית VT.

אם אתה לא אזרח ארה"ב, יש לך את הקרנות האיריות שנקובות בשקלים. ניתן להרכיב קרן מעין עולמית על ידי רכישה של

* 55% קרן מחקה SP500

* 30% קרן מחקה אירופה

* 15% קרן מחקה שווקים מתפתחים

אין לראות באמור המלצה. זו דעתי.

כמו כן צריך לשים לב ולשקול הורדת סיכון והמרת חלק מהתיק באג"ח לקראת הפרישה (כ-5 שנים לפני).

כמו כן צריך לשקול האם היום מתאים לך תיק של 100% מניות, שכן הוא מאוד תנודתי.

הפתרון האירי אמנם לא מושלם אך זה מכסה לך כ-75% + מהעולם בדמי ניהול סופר זולים, ללא סיכון מס ירושה (כרגע), ושלטווח הארוך (30 שנה פלוס) נותן יתרון על הקרנות האמריקאיות מבחינת שילוב של דמי ניהול ומיסוי.

אהבתיאהבתי

תודה רבה על התייחסותך!

שאלה, הקרנות האיריות נסחרות? כוונתי לבנות הוראת קבע חודשית. במידה והן נסחרות זה אומר שכל חודש אצטרך לשלם עמלת רכישה( ולפי מה שרשמת ואני בהחלט מסכים לחלוקה. 3 קרנות, זה תשלום עמלת פעולה 3 פעמים בחודש) האם זה עדיין אפקטיבי? תודה שוב

אהבתיאהבתי

הקרנות האיריות הן אכן נסחרות, אך משום במערכות של הבנקים ובתי ההשקעות הן נחשבות "מניות" ולא "קרנות" ולכן לא ניתן לעשות הוראת קבע אליהן.

לגבי התשלום החודשי, בבית השקעות ישראלי תשלם 15 שקל לחודש שמתקזז עם עמלות בפועל. עמלת רכישה של כל קרן כזאת היא 4.95 כפול 3 זה יוצא 14.85, אז בכל מקרה תשלם סה"כ 15 שקל לחודש.

אהבתיאהבתי

תודה רבה. יש לך בלוג מעולה, כל הכבוד והרבה הצלחה!

אהבתיאהבתי

תודה רבה על תרגום פוסט מעולה.

האם לדעתך אין פה בעיה אלמנטרית בכך שמתעלמים מכל נושא המיסוי? הרי הוא בוודאי משפיע על אחוז המשיכה .. אם אם אפשר לצמצם את הנזק (IRA ושות')

אהבתיאהבתי

זו לא בדיוק בעיה אלמנטרית.

כל אחוז משיכה שתבחר צריכה לכלול את כל ההוצאות שלך, כולל מסים.

ככל שההוצאות שלך יהיו גבוהות יותר, כך גם המיסוי (לא בצורה לינארית).

בארה"ב בהכנסות סבירות המיסוי אפסי, אבל גם פה זה נכון. אין ביטוח לאומי על הכנסות משוק ההון, ואפשר לשלב משיכות מקרן השתלמות, פיצויים פטורים (וגם לא פטורים), RSU אם יש, כדי להוריד את המס בגדול בשנים הראשונות לפרישה מוקדמת. אחרי גיל 60 רווחי הון הופכים להכנסה שממוסה במדרגות הרגילות (10, 14, 21 וכו) כך שמשמעותית המס יורד (והיא גם מחושבת רק על הרווח).

בכל מקרה, הנקודה שלך במקום ואכן צריך לתת עליה את הדעת כשמחליטים לאיזה צבירה צריך להגיע בשביל לפרוש.

אהבתיאהבתי

המון מידע חשוב. תודה רבה!

אהבתיאהבתי

יש לי שאלה לא לגמרי קשורה – אני מבין מהפוסט שבשלב הפרישה אחוזי המשיכה מכל חלק (מניות/אג״ח) יקבע לפי אחוזי ההקצאה שאליהם רוצים לשאוף. אם למשל נרצה להגדיל את אחוז המניות נמשוך חלק גדול יותר מהאג״ח.

אבל איך בוחרים איזה ניירות בדיוק למכור בכל חודש ? אפשר להניח תיק פשוט עם שתי ניירות, אחד למדד מניות ואחד למדד אג״ח. אפשר להניח גם שהתיק מנוהל בברוקר זר, כך חופש מוחלט בבחירת השכבה למכירה.

האם מכירה של הניירות עם חבות מס הכי קטנה זו הבחירה הכי יעילה ?

אהבתיאהבתי

בהנחה ויש לך אלוקציה שאתה מעוניין בה לאחר הפרישה, נראה לי הכי הגיוני למכור את מה שמחזיר אותנו הכי קרוב לאלוקציה.

מבחינת בחירת שכבות:

1) אלו עם המס הכי גבוה עד ניצול כל נקודות הזיכוי השנתיות שלך

2) לאחר מכן, אלו עם המס הכי נמוך/הפסד

אהבתיאהבתי

שלום ותודה על פוסט נהדר

לא מצאתי באתר של ERN את הסימולטור, יש לך אולי את הקישור?

אהבתיאהבתי

האם תה מתכוון לזה?

אהבתיLiked by 1 person

קראתי את הפוסט שוב אחרי כמה שנים ואני חושב לאחרונה על הכנסת רכיב אגח ככל הנראה עולמי לתיק ההשקעות. כרגע אני ב100% מניות

הרעיון של מכירת מניות לקניית אגח תוך כדי תשלום מס לא קורץ לי. מצד שני יש לי אפשרות להגדיל את פלח האגח עד הפרישה. אבל אין סיכוי שאגיע ל40%, אני חושב שאוכל להגיע למצב של 20% אגח. שזה די פתרון היברידי.

בשלב הראשון אשתמש בRSU למימון ההוצאות.

אשמח לשמוע על האסטרטגיה שלך בנוגע לפלח האגח.

אהבתיאהבתי

אין לי משנה סדורה לזה.

בין 3 ל-5 שנים לפני היעד לפרישה, אני אסיט את החסכון החודשי לרכישת אגח.

ככל וזה לא יספיק והאחוז הרצוי והמצוי יסטו ביותר מ10% ברגע נתון, אני אשקול באותו רגע לפי העניין האם לספוג אירוע מס בתיק הממוסה, או לשנות תמהיל בחשבונות פטורים.

אהבתיאהבתי

במחשבה שניה ההקצאה הסטטית של 80% מניות בפרישה נותנת ביצועים טובים מאוד שמתקרבים מאוד לנתיב גלישה של 60% ל100% ללא צורך באיזון חודשי שיכפה מכירה ותשלום מס.

הכוונה היא למכור מהאגח מידי חודש כדי להגדיל את החלק המנייתי לפי נתיב הגלישה כי בפרישה אין הכנסות?

אהבתיאהבתי

הכוונה היא למכור לפי מה שיאזן חזרה הכי קרוב למה שרצוי במועד הפדיון.

אהבתיאהבתי

תודה על התרגום המיוחד!

בין 5 ל15 שנה להעלות את אחוז המניות ל100 אחוז

יש נוסחא מסודרת לפרישה בת X שנים להעלות את אחוז המניות תוך 5 שנים ולמועד פרישה Y להעלות את אחוז המניות ל15 שנה, או שזה דינמי

אהבתיאהבתי

הכל דינמי.

הפוסט שתרגמתי בחן העלאות לאורך 8 ו-10 שנים.

בנוסף, הוא בחן העלאה אוטומטית, לעומת העלאה מותנית במצב השוק (כשהשוק בשיא כל הזמנים, לא מעלים, אבל במועד הבא מעלים במכה אחת את כל הפעמים שלא העלינו).

אתה יכול לנסות לבחון שיטות אחרות.

אהבתיאהבתי