הפוסט הזה רלוונטי לשנת המס 2016, שאת הדוח שלו יש להגיש עד ה-18 לאפריל 2017, או במקרה וביקשתם בקשה להארכה אז עד אוקטובר 2017. מי שמחפש את הפוסט הנוגע לשנת המס 2015, ניתן למצוא אותו כאן.

שלום לכולם, היום נדבר על ניכויים מסויימים שניתן להוריד מההכנסה הגולמית. שימו לב שעבור רובכם פוסט זה מיותר. אני נותן לכם אישור לדלג על הפוסט הזה (ביי ביי). אם אתם פדנטים שמתעדים כל הוצאה שלכם, תישארו (וגם אז לא בטוח שתמצאו כאן משהו מעניין).

מי שעדיין איתנו, נזכיר לפני כן, שישנם שלוש סוגי הכנסה אליהם נצטרך להתייחס:

- הכנסה גולמית (Gross Income) – סך ההכנסות בשנת מס מסוימת

- הכנסה מתואמת (Adjusted Gross Income – AGI) – ההכנסה הגולמית בניכוי התאמות מסויימות שה-IRS מאשר.

- הכנסה חייבת במס (Taxable Income) – ההכנסה המתואמת פחות ניכוי סטנדרטי ופטורים אישיים (ראו כאן להסבר)

חלק ההתאמות של טופס 1040

חלק ההתאמות של הטופס נראה כך:

אם תרצו לעיין בטופס המלא לשנת 2016 – לינק.

שימו לב: רוב הניכויים בחלק זה אינם רלוונטיים עבור ישראלים ולכן אתאר אותם בקצרה. לאלו המחריגים את כל השכר שלהם ואין להם הכנסה אחרת, אין צורך בהתאמות אלו. מי שמחריג שכר ויש לו הכנסות נוספות יכול להשתמש בהתאמות אלו לצמצם את ההכנסות – אך זה כדאי רק אם ההכנסות הנוספות הם מעל לניכוי הסטנדרטי והפטורים האישיים – שכן סכום זה הוא פטור ממס.

ככלל הסיכוי לעבור ביקורת עולה שככל שמדווחים על יותר התאמות/ניכויים להכנסה. אם מגיע לכם הניכוי זו זכותכם (וחובתכם) לדרוש אותה. רק תשמרו גיבוי של מסמכים המעידים על זכותכם לניכוי (קבלות ו/או אישורים וכו').

דוגמא:

משה הוא רווק – הניכוי הסטנדרטי שלו לשנת 2016 הוא $6300 והפטור האישי $4050 – סה"כ $10,350

שכר עבודה – $40,000

הכנסה מריבית – $400

רווחי הון נטו (רווחי הון בניכוי הפסדי הון) – $1000

דיבידנדים – $500סה"כ הכנסה גולמית – $41,900

החרגה של שכר עבודה בטופס 2555 – ($40,000)

סה"כ הכנסה נוספת – $1,900היות וההכנסה הנוספת היא מתחת לסכום של הניכוי הסטנדרטי והפטור האישי, ההכנסה למס של משה יהיה $0. לכן, גם אין לו צורך לדרוש ניכויים מסויימים (גם אם זכאי להם) משום שלא מקבלים החזר במידה וההכנסה הייתה "שלילית".

שורה 23 – הוצאות הוראה

אם הייתם מורה זכאי בשנת 2016 תוכלו לנכות בשורה 23 עד $250 של הוצאות מוכרות ששילמתם בשנת 2016. אם אתם מגישים כזוג ושניכם הייתם מורים זכאים, הניכוי המקסימלי הוא $500. עם זאת, אף בן-זוג לא יכול לנכות יותר מ-$250 מההוצאות הספציפיות שלו. מורה זכאי הינו אדם אשר מלמד מגן חובה ועד כיתה י"ב בתור מורה, מדריך, יועץ, מנהל, או עוזר ושעבד בבית הספר לפחות 900 שעות במהלך השנה.

ההוצאות המוכרות הן הוצאות הכרחיות לצורך התפקיד כגון, ספרים, ציוד (כולל ציוד מחשוב ותוכנה), וחומרים אחרים שנעשה בהם שימוש בכיתה. ההוצאה צריכה להיות "רגילה" למקצוע ההוראה (כגון שכל המורים מוציאים אותו מכספם בצורה רגילה), או "הכרחית" לצורך מקצוע ההוראה.

הוצאות מוכרות אינן כוללות הוצאות של הוראת-בית (להורים שאינם שולחים את ילדיהם לבית ספר), או לציוד שאינו ספורטיבי עבור מורים לספורט.

המלצה שלי, לשמור קבלות למקרה של ביקורת עתידית.

למידע נוסף ניתן לפנות לדף המידע של ה-IRS בעניין – כאן (באנגלית).

שורה 24 – הוצאות עסקיות לשכירים (ושל אנשי מילואים מסוימים, אמנים מופיעים ונציגי ממשל העובדים לפי עמלות)

למרות המיש-מש של תפקידים שהכניסו לשורה אחת מדובר בניכוי עבור הוצאות לשכירים שאינם מקבלים עבורם החזר מהמעסיק. ההוצאות יכולות להיות עבור רכב, נסיעות, מזון, לינה (מחוץ לבית)) ובידור.

לדעתי אין מה להתעסק עם השורה הזאת בכלל, וכבר כתבתי עליה יותר מדי מילים. התיעוד של המקרים עלול לקחת יותר זמן ממה שהניכוי שווה בסופו של דבר.

מי שחושב שהוא זכאי, צריך למלא טופס EZ2106. ע"פ ההנחיות יש לנהל תיעוד מדוקדק של כל ההוצאות שלכם ולשמור קבלות אם ההוצאה הייתה מעל $75. בכל מקרה לא כל ההוצאה תוכר אלא רק חלק. (לפי ההנחיות בטופס). לנסיעות ברכב פרטי יש תעריף של $0.54 עבור כל מייל (1.6 ק"מ). מדובר בנסיעות לצרכי העבודה ברכב הפרטי שלכם, ולא נסיעות מהבית אל העבודה וחזרה.

שורה 25 – ניכוי עבור תוכנית חיסכון לצרכים רפואיים

ממשלת ארה"ב מאפשרת לנכות מהשכר סכומים שמפקידים לקופת חיסכון שמטרתה תשלום עתידי של הוצאות רפואיות. לא כל אחד יכול לפתוח קופה כזו אלא רק כאלה שיש להם ביטוח רפואי עם השתתפות עצמית גבוהה (ופרמיה נמוכה).

הבלוגרים הפיננסיים מהללים את הקופה הזו משום שאת הכספים ניתן להשקיע היכן שרוצים, ולא משלמים מס על הרווחים במקרה שמשתמשים בכסף לתשלום הוצאה רפואית מוכרת. בגיל 65 היא הופכת לעוד קופת פנסיה שניתן למשוך ממנה (אבל אז כן משלמים מס).

לא רלוונטי לישראלים. למי שגר בארה"ב ומפקיד לחשבון שכזה יש למלא את טופס 8889.

שורה 26 – הוצאות מעבר

אם הייתם צריכים לעבור דירה בשל מעבר עבודה או בשל התחלת עבודה חדשה או שהמעסיק הכריח אתכם לעבור, תוכלו להשתמש בניכוי הזה. מקום העבודה החדש צריך להיות לפחות 50 מייל (80 ק"מ) יותר רחוק מהדירה הקודמת שלכם מאשר העבודה הקודמת הייתה.

לדוגמא: נניח שהייתם נוסעים כל בוקר 20 ק"מ מהדירה שלכם לעבודה. נניח שמצאתם עבודה שכעת נמצאת 110 ק"מ מהדירה הישנה. תוכלו לנצל את הניכוי.

יש למלא טופס 3903 על מנת לדרוש את הניכוי. אני לא רואה הרבה מצבים בהם זה יהיה רלוונטי בישראל (מעבר מהצפון לדרום אולי).

שורה 27 – ניכוי מסי Social Security עבור עצמאים

אם הנכם עצמאים (גם בישראל), אתם צריכים לשלם את מסי ביטוח לאומי גם בישראל וגם בארה"ב. זו מכה כלכלית כואבת ולכן מומלץ לפנות לרו"ח למציאת תחלופה אחרת (למשל הקמת חברה ומשיכת משכורת).

(הערה: למקל יש גם גזר. מי שכן ישלם את המסים הללו לארה"ב במשך לפחות 10 שנים, יכול לקבל החל מגיל 62 ועד סוף חייו את קצבת Social Security מממשלת ארה"ב. הסכומים הללו (נכון לעכשיו) פטורים ממס גם בישראל וגם בארה"ב (במידה ואתם תושבי ישראל). יכול להיות תוספת נחמדה לפנסיה לאנשים שלא טובים בלחסוך – מן חיסכון כפוי כזה.

בכל מקרה בגלל שנכון לעכשיו הבלוג לא מתעסק בדיווח לעצמאים ובעלי עסקים, רק אומר שהסכום שאתם יכולים לנכות נמצא בטופס SE שעצמאים מדווחים בה על הכנסותיהם והוצאותיהם בשורה 6 או בשורה 13.

שורה 28 – הפקדות לתוכניות פנסיוניות עבור עצמאים

לא רלוונטי לישראלים. במאמר מוסגר אציין שעצמאי יכול להפקיד לתוכניות הללו ולקבל ניכוי אך ורק בדוח האמריקאי שלו. מומלץ להתעניין עם רו"ח אמריקאי וישראלי ויועץ פנסיוני אמריקאי לגבי כדאיות המהלך.

שורה 29 – ניכוי עבור ביטוח רפואי לעצמאים

עצמאים יכולים לנכות סכומים ששילמו עבור ביטוח רפואי עבורם, בן/בת זוגם וילדיהם הזכאים (מפורט בפוסט הזה מי נחשב ילד זכאי). אם אתם מחריגים את הכנסתכם בטופס 2555 (איך מחריגים שכר), הניכוי יופחת ויש להשתמש בפרסום 535 עמוד 20 כדי לחשב את הניכוי המותר.

שורה 30 – ניכוי בשל קנס על פדיון מוקדם של תוכנית חיסכון בבנק

מאוד רלוונטי. אם פדיתם תוכנית חיסכון מוקדם ושילמת לבנק קנס פירעון מוקדם, תוכלו לנכות אותו כאן. אין צורך למלא כל טופס נוסף, פשוט לחשב כמה הקנס יוצא בדולרים ולדווח.

שורה 31 – תשלומים בשל הסכמי גירושין

זוגות גרושים לעתים חותמים הסכם שאחד מבני הזוג משלם לגרוש סכום חודשי כלשהוא. הגרוש המקבל צריך לדווח על הסכומים כהכנסה לכל דבר, והגרוש הנותן מנכה את הסכומים האלו מהכנסתו למס.

אלו התנאים שצריכים להתקיים לשם כך:

- בני הזוג לא מגישים את הדוח השנתי במשותף

- התשלומים הם בכסף (מזומן, צ'ק או העברה בנקאית) ולא נכסים או מוצרים

- התשלום מתקבל על ידי בן הזוג לשעבר

- הסכם הגירושין לא מציין שסכומים אלו אינם נחשבים תשלומי גירושין

- אסור לבני הזוג לגור באותו בית בזמן התשלומים

- אין חובה להמשיך עם התשלומים במקרה של מות הגרוש המקבל

- התשלום הוא לא בשל תמיכה כלכלית בילדים או כחלק מהסכם חלוקת הנכסים (למשל חצי משווי הדירה)

תשלומים אלו אינם נחשבים לצורך השורה הזאת:

- תמיכה כלכלית בילדים

- תשלומים שאינם בכסף (מוצרים/נכסים)

- תשלומים שהבן זוג זכאי להם בלאו הכי (למשל חצי מהכנסה משכירות של דירה שמחזיקים במשותף – למרות הגירושים)

- תשלומים לצורך תחזוקת בית המשלם (מתוך זה אני מניח שתשלומים לצורך תחזוקת בית הגרוש כן נחשבים)

- שווי השימוש בבית של המשלם על ידי הגרוש (למשל אם הבית נשאר בידי האישה והבעל גר בו והאשה עברה למקום אחר בשכירות)

- תשלומים וולונטריים (בעצם רק מה שמעוגן בהסכם מחייב נחשב)

אין צורך למלא טופס מיוחד, פשוט מדווחים על הסכומים (בדולרים כמובן) ששילמתם לגרוש בשורה 31a. בתיבה b יש למלא את ה-SSN במידה והגרוש אמריקאי. אם לא, יש להוציא מספר זיהוי לצרכי מס (ITIN) עבור הגרוש (ממליץ לעגן את זה בהסכם). בכלל, היות וגירושים דורשים בלאו הכי ליווי של עו"ד ורו"ח, אז ממליץ לערב רו"ח אמריקאי.

שורה 32 – ניכוי בשל הפקדה לחסכון פנסיוני (Traditional IRA)

לכל אזרח אמריקאי יש אפשרות להפקיד עד $5500 בשנה לתוכנית חיסכון אישית ולקבל ניכוי מלא על הסכום. כלומר לא משלמים על הסכום מסים כיום אבל כן משלמים את המסים כשמושכים את הכסף אחרי גיל 59.5. יש דרישה שההכנסה באותה שנה תהיה לפחות בגובה ההפקדה (כלומר אם הרווחתם $4000 באותה שנה, תוכלו לנכות רק $4000).

ישנו מכשיר נוסף שנקרא Roth IRA שבו מכניסים כסף שכבר שילמנו עליו מסים (במקרה שלנו לממשלת ישראל) ובמשיכה אחרי גיל 59.5 אין תשלום מסים כלל לארה"ב.

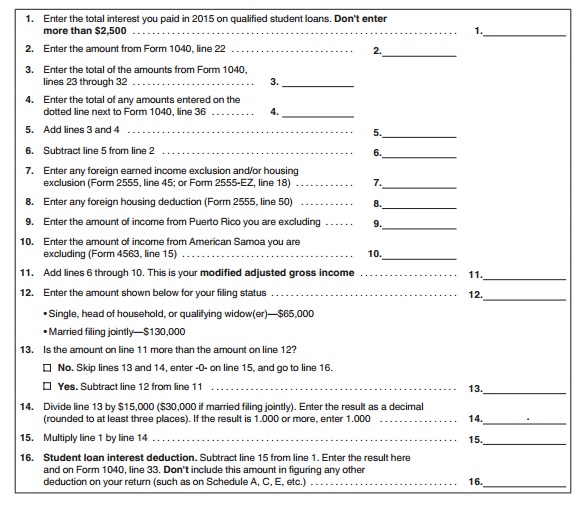

שורה 33 – ניכוי בשל ריבית על הלוואות לצרכי לימודים

לפני שנתחיל נגדיר עוד סוג של הכנסה: Modified Adjusted Gross Income – הכנסה גולמית מתואמת ומתוקנת – MAGI – זהו ההכנסה הגולמית המתואמת שלכם כאשר מוסיפים חלק מהחרגות השכר ו/או הניכויים שהורדתם מההכנסה הגולמית.

תוכלו לנכות סכומים ששילמתם בשל ריבית על הלוואות לצורך לימודים בשנת 2016 (עד לסכום מקסימלי של $2,500) אם מתקיימים כל התנאים הבאים:

- שילמתם ריבית בשנת 2016 על הלוואת לימודים מוכרת (מוגדר בהמשך)

- אתם מגישים בכל סטטוס מלבד נשואים המגישים בנפרד

- ה-MAGI שלכם קטן מ-$80,000 במקרה של רווקים או ראש משק בית, או אלמן מוכר, או קטן מ-$160,000 במקרה של נשואים המגישים במשותף. אם לא החרגתם שכר יש להשתמש בשורות 2-4 בטבלת עזר הבאה כדי לחשב את ה-MAGI:

- אם החרגתם שכר באמצעות טופס 2555 או 2555EZ, יש לבצע את החישוב של ה-MAGI ושל הניכוי המותר באמצעות הטופס הזה:

- אתם לא נחשבים תלוי באף דוח שנתי של משלם מסים אחר (למשל ההורים שלכם) – סטודנטים הצעירים מגיל 24 תוודאו שאתם לא נחשבים או עלולים להיחשב תלויים בדוח של ההורים שלכם.

הלוואת לימודים מוכרת. הלוואה מוכרת היא כל הלוואה שלקחתם על מנת לשלם הוצאות (מוכרות) של לימודים גבוהים עבור אחד מהבאים:

- עבורכם או בן/בת זוגכם

- כל אדם שהיה תלוי שלכם בזמן לקיחת ההלוואה

- כל אדם שהייתם יכולים לדווח כתלוי שלכם אילולא:

- אותו אדם הגיש כנשוי המגיש במשותף

- לאותו אדם הייתה הכנסה מעל הפטור האישי של אותה שנה ($4,050 ב-2016)

- אתם, או בן זוגכם, הייתם יכולים להיות מדווחים כתלויים בדוח של מישהו אחר

ההלוואה לא תהיה מוכרת אם הכסף הלך לכל שימוש מלבד הוצאות לימודים מוכרות, או שההלוואה נלקחה מקרוב משפחה או דרך המעסיק.

הוצאות לימודים מוכרות. הוצאות לימודים מוכרות כוללות: שכר לימוד, עמלות, מעונות ומזון, ספרים וכלי כתיבה. ההוצאות צריכות להיות בשל לימודים לתואר, תעודה, או תוכנית דומה במוסד לימודים מוכר.

בישראל המוסדות המוכרים הם האוניברסטאות הגדולות בלבד. שימו לב ששכר הלימוד בישראל נמוך לאין שיעור מהמקביל בארה"ב. לכן הסיכוי להשתמש בניכוי זה בפועל קטן מאוד.

שורה 34 – שכר לימוד

אם שילמתם שכר לימוד עבורכם, בן/בת זוגכם, או תלויים שלכם, אולי תוכלו לנכות סכומים אלו מההכנסה שלכם. יש למלא טופס 8917.

עם זאת, לגבי הוצאות על לימודים במוסד מוכר יש אופציה לקבל החזרים (מזומן לכיס – טוב נו זה בדרך כלל צ'ק), בזכות חקיקה חדשה של אובמה מ-2009. הרחבה על כך בפוסטים בנושא זיכויים. לכן לא ארחיב על הטופס כאן. מי שמעוניין, העיקרון מוסבר בפוסט הזה משנת המס 2015. ב-2016 הסכומים והחישוב זהים.

לא ניתן לקבל גם ניכוי עבור שכר הלימוד וגם החזר מס, עליכם לבחור אחד מהם. לרובכם החזר מס יהיה משתלם בהרבה, משום שזה כסף לכיס גם אם לא הרווחתם כסף במהלך השנה.

שורה 35 – לא רלוונטי לישראלים

לא אלאה אתכם סתם עם פרטים. עברו לשורה הבאה.

שורה 36 – חשבו סכום

סוכמים את כל הערכים (אם יש – אני בספק גדול מאוד אם באמת יש לכם) בשורות 23-35. עם זאת ישנן תוספות שניתן לרשום על הקו שליד תיבה 36 לפני שמחשבים את הסכום. אך הן לא רלוונטיות עבורנו הישראלים. לכן פשוט תסכמו את שורות 23-35 (שגם ככה אני בספק שרשום לכם משהו).

שורה 37 – הכנסה גולמית מתואמת AGI

מחסירים את שורה 36 (סך ההתאמות) משורה 22 (הכנסה גולמית). שורה 37 (וגם שורה 38 – שפשוט מעתיקים את שורה 37 אליה) הם ההכנסה הגולמית המתואמת.

העתיקו את הערך שיצא לכם בשורה 37 אל שורה 38 שנמצאת בעמוד הבא של טופס 1040. ה-IRS לא סומך עלינו שלא נתבלבל כשאנחנו מדפדפים דפים (בצדק?).

סיכום

ברכות, ביצעתם התאמות להכנסה שלכם (לא באמת – אולי אחוז מאד קטן מכם באמת ישקיע את הזמן הדרוש בתיעוד נכון של הוצאות על מנת לדרוש משהו כאן).

כאמור, אם החרגתם את כל השכר ואין לכם הרבה הכנסות נוספות, אין לכם כמעט סיבה גם לבקש התאמות לשכר.

אם לא החרגתם את השכר ואתם במקום זאת תרצו להזדכות על מס זר (מתאים לבעלי הכנסות גבוהות יחסית – עוד על כך בהמשך), כל התאמה שתעשו יקטין את הסכום המתחייב במס וכך את חישוב המס הסופי. אבל שוב עולה השאלה אם הזמן המושקע שווה את החיסכון הקטן שתוכלו להשיג. בכל מקרה אמור להיות לכם מספיק מס זר כדי לכסות על המס על ההכנסה הגולמית ללא התאמות.

שלום ושוב תודה.

אם הבנתי אותך נכון, 8917 מפחית הכנסה ו8863 מחזיר מס (תלמידה טובה?)

האם ניתן לאמר שטופס 8917 יהיה שימושי החל משנת הלימודים הרביעית? או שגם אז עדיף להשתמש בזיכוי של הלומד האלמותי(תרגום שלך…)? האם יש כלל מה עדיף מתי או שצריך לערוך סימולציה אישית?

רקע: מאחר ובחלק מ2016 הייתי בשבתון, וכמעט אין לי זיכויי מס משנים קודמות, אני בהחלט מחפשת אפשרויות להקטין שכר.

(למרות המשכורות שלנו שמסתכמות בכ30K זוגי, אנחנו באופן כללי לא משלמים הרבה מס הכנסה כך שאנחנו על הגבול האמריקאי כל הזמן. ילדים קטנים ותרומות לצדקה מוכרת למס)

שאלה נוספת- הזכרת סיכון גבוה יותר לביקורת. תוכל להרחיב על זה עוד? האם הביקורת רנדומלית או לפי הריח החשוד?

אהבתיאהבתי

ברמת העיקרון טופס 8863 בכובעו כזיכוי ללומד האלמותי, נותן זיכוי של 20% מההוצאות לימודים.

לעומת זאת טופס 8917 נותן ניכוי מהשכר, מה שאומר מדרגת המס שלך כפול הסכום.

אז כעיקרון אם מדרגת המס שלך 10% או 15% אז עדיף את הזיכוי ואם המדרגה 25% ומעלה עדיף הניכוי

אבל לזיכויים השונים יש סדר מסוים, ויכול להיות שכבר לא תוכלי לנצל אותו כי שאר הזיכויים כבר יכסו את חבות המס שלך. במיוחד הייתי בודק לגבי זיכוי לילדים, כי עדיף שתקבלי את כל ה-1000 כהחזר ולא לנצל חלק ממנו כדי לקזז את המס החייב.

בכל מקרה צריך להריץ את הסימולציה ולבדוק. את יכולה להשתמש במחשבון שפרסמתי מ-2015, החישוב אמור לצאת קרוב. בעיקרון אין שם את הזיכוי ללומד האלמותי או אופציה לניכויים, אבל בתור ניכוי את יכולה פשוט לשים ערך שלילי בהכנסות נוספות, ואת הזיכוי ללומד האלמותי פשוט לחשב במקום הזיכוי ללימודים.

בקרוב אפרסם את המחשבון עם הנתונים של 2016 ואשתדל להכניס את הזיכוי ללומד האלמותי.

אהבתיאהבתי

מעולה. תודה!

אהבתיאהבתי

הי יעקב,

במידה והחרגתי שכר ע"י טופס ez-2555 ובשורה 22 בטופס 1040 יצא 0.

האם בשורה 37 ו38 לכתוב גם 0?

אם כן,

האם עדיין למלא ולכתוב בשורה 40 את סכום הניכוי הסטנדרטי,

ב41 את ההפרש משורה 38 (שהיא 0)

ובשורה 42 סכום הפטור?

*רו"ח לא החריג את שכר העבודה ע"י טופס 2555, מכיוון שהפטור+ניכוי סטנדרטי היו גדולים יותר. כך שבשורה 22 רשום שכר העבודה ואחר"כ החסיר את הניכוי+פטור כך שיצא 0.

אז אם ההכנסה קטנה אפשר לוותר על EZ2555?

אהבתיאהבתי

בעיקרון הייתי ממלא 0 בשביל השלמות.

והייתי ממשיך וממלא את שורות 40-44 בשביל השלמות.

אם ההכנסה קטנה ניתן לוותר על ה-2555, אך אם מילאת אותו בשנים קודמות, משמעות הויתור הוא שלא תוכל להשתמש בו ב-5 השנים העוקבות, ולכן לא הייתי מוותר עליו.

אהבתיאהבתי

תודה.

אהבתיאהבתי