הערה: הפוסט הזה מתייחס להגשת הדוח עבור שנת המס 2016, כלומר הגשה באפריל 2017 (או עם הארכה למי שיש). מי שצריך את ההדרכה לשנת 2015 ניתן למצוא זאת כאן.

בחלק 1 של הסדרה עמדנו על ההגדרות של הכנסה גולמית, והכנסה החייבת במס ואיך מחשבים את ההפרש ביניהם. היום נתחיל למלא את הדוח מההתחלה ועד הסוף.

אז כמה כסף אהיה חייב ל-IRS? הלא כבר שילמתי למס הכנסה בישראל.

אז זהו… ישנם שתי אפשרויות שיפורטו בפוסטים עתידיים שבהן חבות המס בפועל תהיה אפס. לא אכנס לזה כאן… עדיין.

פשוט נתחיל למלא את הדוח. הדוח הראשי אותו יש למלא נקרא דוח 1040, (לינק לדוח הרלוונטי ל-2016). הדוח הוא בעל שתי עמודים, ויש כמה דוחות נספחים שתצטרכו לצרף אליו בתלות בסוגי ההכנסה השונים שהיו לכם.

בפוסט זה נתמקד בחלק העליון שלו שנראה כך והוא נוגע לפרטיכם האישיים, סטטוס הגשה, ופטורים אישיים:

בחלק זה ממלאים בעצם את הפרטים האישיים שלנו, כולל: שמות פרטיים ושמות משפחה (כפי שמופיע בדרכון האמריקאי בכרטיס ה-Social Security שלנו), כתובת מגורים, מספרי זיהוי למס (Social Security Number – SSN). יש גם אופציה לבחור אם רוצים לתרום $3 לקמפיין הבחירות הנשיאותי (אל דאגה זה לא יוצא מהכסף שלכם).

בנוסף, צריך לבחור את סטטוס ההגשה בחלק שנקרא Filing Status. אני מקווה שההסבר בפוסט הקודם היה ברור כדי שכל אחד ידע לבחור את הסטטוס שלו. במידה ולא, אני מביא כאן תרגום של ההנחיות של ה-IRS מתוך קובץ ההנחיות הנספח לטופס 1040 לגבי כל שורה ושורה:

אזהרה חמורה: החלק הבא מאווווווד משעמם… מי שלא רוצה לקרוא חוקים ודקויות, שלא יקרא בין שתי הקווים, ושידלג לדוגמאות.

(אני משתמש בלשון זכר. תתבעו אותי.)

שורה 1

רווק – ניתן לסמן את התיבה בשורה 1 אם אחד מהתנאים הבאים התקיים ב-31.12.2016:

- מעולם לא היית נשוי

- היית גרוש לפי החוק המקומי שלך. אם בסוף 2016 הגירושין עוד לא היו סופיים, אתה נחשב עדיין נשוי ולא ניתן לסמן את תיבה 1.

- התאלמנת לפני ה-1.1.2016 ולא התחתנת עד סוף 2016. למרות זאת אם יש לך ילד תלוי, תוכל אולי להשתמש בסטטוס של אלמן מוכר, ראו הנחיות של שורה 5.

שורה 2

נשואים המגישים יחדיו – ניתן לסמן את התיבה בשורה 2 אם מתקיימים אחד מהתנאים הבאים:

- היית נשוי בסוף שנת 2016, גם אם לא גרת עם בן זוגך בסוף 2016.

- בן זוגך נפטר ב-2016 ולא התחתנת עד סוף השנה.

- היית נשוי בסוף 2016, ובן זוגך נפטר ב-2017 לפני מועד הגשת הדוח.

זוג נשוי המגיש יחדיו מדווחים על הכנסתם המשותפת ומנכים את הניכויים והפטורים בדוח מאוחד. הם יכולים להגיש דוח ביחד גם אם יש להם רק הכנסה אחת או שאפילו לא גרו ביחד כל השנה. עם זאת, על שני בני הזוג לחתום על הדוח. ברגע שהגשתם דוח משותף, לא ניתן להגיש דוח בנפרד על אותה שנה (בשנים הבאות ניתן).

חבות המס לזוג המגיש יחדיו – אם תגישו יחד, שניכם תהיו אחראיים לחבות המס, לריבית ולקנסות הנוגעות לדוח שהגשתם. כלומר, אם בן זוגך לא ישלם את המס, האחריות תיפול עליך. או, אם אחד מבני הזוג לא ידווח נכון את המס המתחייב, שני בני הזוג ישאו בהפרשים שיחיל עליכם ה-IRS. אתה עלול לרצות להגיש בנפרד אם:

- אתה מאמין שבן זוגך לא מדווח על כלל הכנסותיו, או,

- אתה לא רוצה להיות אחראי במקרה שבן זוגך משלם פחות מס ממה שצריך.

ראה את ההנחיות לשורה 3. בנוסף, קיימים הנחיות מיוחדות לבן זוג "תמים" אשר בן זוגו עובר עבירות פליליות בתחום המס.

זרים לא תושבים – באופן כללי, זוג נשוי לא יכול להגיש יחדיו אם אחד מהם הוא אינו אזרח וגם לא תושב של ארה"ב (לדוגמא: בן זוג שהוא רק ישראלי). אם זאת, ניתן לבחור להגדיר את הבן-זוג כתושב ארה"ב לצרכי מס ולהגיש יחדיו.

גילוי נאות: אשתי לא אמריקאית אבל אנחנו מחשיבים אותה כתושבת לצרכי מס ומגישים את הדוח ביחד. יתרונות וחסרונות של החלטה כזו, בפוסט עתידי.

שורה 3

נשואים המגישים בנפרד – באופן כללי, אם אתה נשוי ומגיש דוח בנפרד, אתה מדווח על הכנסתך האישית, פטורים אישיים שלך, ניכויים שלך וזיכויים שלך. אתה אחראי למס המתחייב מהדוח האישי שלך בלבד.

עם זאת, לרוב יצא לך חבות מס יותר גדולה בצורת הגשה זו, מאשר בצורות הגשה נוספות שניתן לבחור. כמו כן, בהגשה בנפרד, לא ניתן לנכות ריבית על הלוואות לימודים, לנכות שכר לימוד מההכנסה, לקבל זיכוי מס על לימודים, ולקבל זיכוי מס על הכנסה נמוכה (האחרון לא רלוונטי לישראלים). כמו כן, אתה לא יכול להשתמש בניכוי הסטנדרטי אם בן זוגך מפרט את הניכויים שלו.

תוודא שאתה מכניס את ה-SSN או ITIN (מס' זיהוי לצורך מס) של בן זוגך בטופס 1040. אם אין לבן זוגך מספרים אלו וגם אין צורך שיהיה לו (למשל: לא אזרח ולא תושב), פשוט הכנס NRA במקום המספר.

(עריכה 06/06/2018 – מי שרוצה לקבל פטור אישי עבור בן/בת הזוג שלו צריך להוציא לו מספר זיהוי ITIN על ידי הגשת טופס W-7 ביחד עם הדוח השנתי, או מחוץ לעונת המסים, ראו כאן פרטים נוספים)

NRA – Non Resident Alien – זר שאינו תושב.

על כל הניכויים והזיכויים יהיו פוסטים בהמשך.

שורה 4

ראש אב בית – סטטוס זה נועד עבור יחידים לא נשואים אשר מממנים מחייה בביתם לאנשים אחרים (שעומדים בתנאים מסוימם שיפורטו בהמשך). אתה נחשב לא נשוי למטרה זו אם אחד מהבאים מתקיים:

- אם היית גרוש לפי החוק במדינה שלך בסוף 2016. אם הגירושים לא נכנסו לתוקפם עד סוף 2016, אתה עדיין נחשב נשוי.

- אתה נשוי אך גרת בנפרד מזוגתך ב-6 החודשים האחרונים של 2016 ואתה עומד בחוקים האחרים של אנשים נשויים החיים בנפרד שיבוא בהמשך.

- אתה נשוי ל-NRA בכל זמן במהלך השנה ואתה לא בוחר להתייחס אליו כתושב לצרכי מס.

סמן את התיבה בשורה 4 אם אתה לא נשוי (או נחשב לא נשוי) ואחד מהבאים חל עליך:

כלל 1. שילמת מעל לחצי מעלות תחזוקת הבית שהיה הבית העיקרי בכל 2016 עבור הורה שלך שאתה יכול להחשיב כתלוי בשורה 6c, אלא אם כן חל הסכם שיתוף עלויות (למשל בין האחים). ההורה לא חייב לגור איתך לצורך כלל זה.

כלומר, אם לא הייתם נשואים ושילמתם על המחייה (יותר מחצי ממנה) של הורה, גם אם לא גר אתכם, אתם יכולים להשתמש בסטטוס זה.

כלל 2. שילמתם מעל חצי מעלות מגורים בבית בו גרתם ובו גר אחד מהבאים מעל לחצי מהשנה:

- כל אדם שאתם יכולים להצהיר עליו כתלוי בכם בשורה 6c. אך אל תכללו:

- ילד שהוא נחשב תלוי בכם בגלל הסכם גירושין (ראו הנחיות לשורה 6c).

- אדם שתלוי בכם רק בגלל שגר אתכם ב-2016.

- אדם שנחשב תלוי בכם אם יש לכם הסכם לשיתוף עלויות בגינו.

- ילד שלכם שאינו נשוי שלא נחשב תלוי שלכם.

- ילד שלכם שנשוי, שאינו נחשב תלוי שלכם רק בגלל שמישהו אחר יכול להחשיב אותו כתלוי שלו (למשל הסבא של הילד).

- ילד בחזקתכם, אך שלא נחשב תלוי שלכם בגלל החוקים הנוגעים להורים גרושים.

אם לא הצהרתם על הילד כתלוי בכם בשורה 6c (למשל כי גרושתכם מצהירה שהוא תלוי שלה או כי לילד אין אזרחות אמריקאית), רשמו את שמו על הקו המקווקו בשורה 4.

שימו לב: על מנת שילד יחשב תלוי בכם מבחינת החוק האמריקאי הוא חייב להיות אמריקאי (אזרח/תושב) בעצמו.

שורה 4 כאמור רלוונטי לאמריקאי שנשוי לישראלית (או הפוך), עם ילדים מתחת לגיל 19 שגרים איתם, או סטודנט מתחת לגיל 24 שתומכים בהם כלכלית. בהמשך בהנחיות לשורה 6 יש הסבר לקביעת מי ייחשב תלוי.

שורה 5

אלמן מוכר עם ילד תלוי – תוכלו לסמן את תיבה בשורה מספר 5 אם כל התנאים הבאים מתקיימים:

- בן זוגכם נפטר ב-2014 או ב-2015 ולא התחתנתם בשנית לפני סוף 2016.

- יש לכם ילד (אפילו ילד חורג) שאתם יכולים להצהיר כתלוי בשורה 6c. ילד אומנה אינו כלול בסעיף זה.

- הילד גר בביתכם בכל שנת 2016. מלבד מצבים מאושרים (פנימייה, אשפוז, שירות צבאי, כלא).

- שילמתם מעל לחצי עלות תחזוקת ביתכם.

- עמדתם בתנאים לסטטוס של הגשה משותפת בשנה בה נפטר בן הזוג, גם אם לא עשיתם זאת בפועל.

אם בן זוגכם נפטר ב-2016 לא תוכלו להשתמש בסטטוס זה (אלא בסטטוס של נשואים המגישים יחדיו).

ילד מאומץ. ילד שאימצתם נחשב ילד שלכם לכל דבר ועניין.

לצורך העניין, בשנה שבן זוגכם נפטר אתם עדיין יכולים להגיש כנשואים המגישים יחדיו, ובשנתיים הבאות כאלמן מוכר, לאחר מכן תהפכו להיות ראש אב בית במידה והילדים הם תלויים שלכם או שתגישו כרווק אם הילדים כבר לא תלויים שלכם. בהמשך אביא את ההגדרה המדויקת לתלוי.

שורה 6b

סמנו את התיבה בשורה 6b אם אחד מהבאים מתקיים:

- אתם מגישים כנשואים במשותף, ובת זוגכם לא יכולה להיחשב כתלויה של מישהו אחר שמגיש דוח (למשל במקרה שהתחתנתם בגיל מאוד צעיר).

- הייתם נשואים בסוף 2016, אתם מגישים כנשואים בנפרד, או כראש אב בית ושתי התנאים הבאים מתקיימים:

- לבן זוגכם לא הייתה הכנסה ואינו מגיש דוח.

- בן זוגכם לא יכול להיחשב כתלוי בדוח של מישהו אחר.

אם אתם מגישים כראש אב בית וסימנתם את תיבה 6b, הכניסו את השם של הבן זוג על הקו המקווקו ליד התיבה. כמו כן, מלאו את מספר ה-SSN של זוגכם בראש הדוח (או רשמו NRA במקרה של ישראלית). אם התגרשתם במהלך 2016, לא תוכלו לקבל פטור אישי על זוגתכם לשעבר (ולכן אין לסמן את התיבה).

מות בן זוג. אם הבן זוג נפטר ב-2016 ולא התחתנתם בשנית עד סוף השנה, סמנו את תיבה 6b אם הייתם יכולים לעשות זאת לולא נפטר.

עכשיו מגיעים לחלק ה"מסובך": מי יכול להיחשב תלוי בכם ותוכלו לקבל עבורו פטור אישי (בסך $4,050 נכון לדוח של שנת 2016).

שורה 6c

ישנם 4 שלבים לקביעת מי נחשב כתלוי וניתן לרשום את שמו בשורה 6c ולקבל עבורו פטור אישי (ובכך להקטין את ההכנסה החייבת למס).

שלב 1 – מיהו ילד מזכה

ילד מזכה הינו אחד מהבאים: בן שלכם, בת שלכם, ילד מאומץ, ילד אומנה, אח, אחות, אח חורג, אחות חורגת, חצי אח, חצי אחות, או שאיר של כל אחד מהם (למשל נכד, אחיינית, אחיין) ועומד באחד משלושה קריטריונים:

- היה מתחת לגיל 19 בסוף 2016 וצעיר יותר ממך (או מהבת זוג במקרה של הגשה משותפת), או

- מתחת לגיל 24 בסוף 2016, סטודנט, וצעיר ממך (או מזוגתך במקרה של הגשה משותפת), או

- בכל גיל ונכה 100%

בנוסף, יש תנאי שהילד לא סיפק לעצמו יותר מחצי עלות מחייתו לאותה שנה, ואינו מגיש דוח כנשוי משותף, אלא אם כן רק מגיש דוח כדי לקבל החזר מס בגין מס עודף ששילם במהלך השנה (לא רלוונטי לישראלים). כמו כן, הילד היה צריך לגור איתך יותר מחצי מהשנה, חוץ מהמצבים המאושרים המתוארים לעיל.

אם יש לכם ילד מזכה, עברו לשלב 2, אם לא עברו לשלב 4.

שלב 2 – האם ילדכם המזכה הוא תלוי שלכם

- האם הילד היה אזרח או תושב ארה"ב, או תושב של קנדה או מקסיקו, אם כן עברו לשאלה 2, אם לא הוא לא נחשב תלוי שלכם.

- האם הילד היה נשוי? אם לא, עברו לשאלה 3, אם כן, רק בתנאי שהוא מגיש דוח רק על מנת לקבל החזר על מסים עודפים ששילם.

- האם אתם (או זוגתכם אם הגשה משותפת), יכולים להיחשב כתלויים בדוח של מישהו אחר (למשל ההורים שלכם). אם כן, לא תוכלו להחשיב אתת הילד כתלוי שלכם ולא תוכלו למלא את שורה 6c,

אם לא, תוכלו למלא את שורה 6c עמודות 1-3 – שם ושם משפחה, מספר SSN, ואת הקרבה בינכם לילד (ברוב המקרים פשוט תרשמו Son או Daughter). ועברו לשלב 3 לראות אם אתם יכולים לקבל החזר מס בגין ילדכם התלוי.

שלב 3 – האם ילדכם התלוי מזכה אתכם ב"קצבת" ילדים

הערה: "קצבת" ילדים היא לא ממש קצבה. זה יותר זיכוי מס שבמקרה של חבות מס תוריד אותו בשווי הקצבה. ברוב המקרים אם נותר הפרש ניתן לקבל אותו ממש כהחזר $$$ ליד (אבל זה תלוי גם בהכנסות שלכם). על קצבת הילדים יהיה פוסט נפרד משום שהוא נושא שלם בפני עצמו, ואני מאמין שהוא מאוד רלוונטי להרבה ישראלים-אמריקאיים (הפוסט הרלוונטי לשנת 2015 נמצא כאן).

- האם הילד היה מתחת לגיל 17 בסוף 2016? אם לא, עצרו! הילד לא מזכה אתכם בקצבת ילדים. אם כן, המשיכו לשאלה הבאה.

- האם הילד היה אזרח/תושב ארה"ב? אם הילד מאומץ ראו את ההחרגה למבחן האזרחות בהמשך. אם כן, הילד מזכה אתכם בקצבת ילדים ואתם צריכים לסמן את התיבה בעמודה (4) בשורה 6c. אם לא, הילד אינו מזכה אתכם בקצבה. אל תסמנו את התיבה בעמודה (4) בשורה 6c.

שלב 4 – האם קרוב משפחה שלכם נחשב תלוי שלכם?

קרוב משפחה מזכה הוא אחד מהבאים:

- בן, בת, ילד חורג, ילד אמנה, או שאר של אחד מאלה (למשל נכד או נין), או:

- אח, אחות, חצי אח, חצי אחות, או ילד של אחד מהם (למשל אחיין/אחיינית), או:

- אב, אם, או קדמון שלהם ו/או אח שלהם (למשל סבא, סבתא, דוד, דודה), או:

- אח חורג, אחות חורגת, אב חורג, אם חורגת, חתן, כלה, חם, חמות, גיס או גיסה, או:

- כל אדם אחר (מלבד בן הזוג) שגר אתכם כל השנה כחלק ממשק ביתכם, ובתנאי שהיחסים בינכם לא עברו על החוקים המקומיים (ולא נפרט). אם האדם המדובר לא גר אתכם כל השנה, ראו החרגה לזמן מגורים בהמשך.

בנוסף, לאותו קרוב אסור להיות ילד מזכה של אף משלם מס אחר (ראו שלב 1). לצורך העניין, אדם אינו נחשב משלם מס אם לא היה חייב להגיש דוח שנתי, או שהסיבה שהוא מגיש זה רק כדי לקבל החזר על מסים עודפים שנגבו.

בנוסף, לאותו קרוב צריך להיות הכנסה גולמית של מתחת ל-$4,050 ב-2016. אם אותו אדם היה נכה ב-100% ראו החרגה למבחן הכנסה בהמשך.

בנוסף, הייתם צריכים לספק להם לפחות מחצית מעלות מחייתם ב-2016.

כעת נעבור לשאלות אותם צריך לשאול כדי להיחשב קרוב מזכה:

- האם אותו אדם עומד בתנאים לעיל (של שלב 4)? אם כן, המשיכו לשאלה הבאה.

- האם האדם היה אזרח/תושב ארה"ב? אם כן, המשיכו. אם לא, לא תוכלו להחשיבו כתלוי.

- האם הקרוב היה נשוי? אם כן, ראו את ההנחיות לנשואים בהמשך. אם לא, המשיכו.

- האם אתם (או זוגכם, אם הגשה משותפת) יכולים להיחשב כתלויים בדוח שנתי של מישהו אחר (לפי שלבים 1,2 ו-4)? אם כן, הקרוב לא יכול להיות התלוי שלכם. אם לא, תוכלו להחשיב את הקרוב כתלוי שלכם. מלאו את שמו ו-SSN ואת הקרבה בינכם בשורה 6c – עמודות 1-3. אל תסמנו את התיבה בעמודה 4.

הגדרות נוספות:

ילד מאומץ. ילד מאומץ נחשב ילד שלכם לכל דבר. אם אינכם יודעים את מספר ה-SSN שלו, יש להוציא לו מספר ATIN. ילד שלא היה לו אחד המספרים האלה עד לתאריך ההגשה (כולל הארכות) לא יוכל להיות זכאי ל"קצבת" הילדים.

ילד להורים גרושים. החוק פה מאוד מסובך, ואני ממליץ פשוט לפנות לעורך דין המבין בחוקי המס האמריקאיים במקרים הללו.

החרגה למבחן האזרחות. במידה ואתם אזרחים אמריקאיים ואימצתם ילד שגר אתכם כל השנה, הילד הזה עומד במבחן האזרחות בשלב 2, שאלה 1; בשלב 3, שאלה 2; ובשלב 4, שאלה 2.

החרגה למבחן ההכנסה. אם קרוב שלכם (כולל כל אדם שגר אתכם במהלך כל השנה), הוא נכה 100%, והרוויח כסף מעבודה במוסד מוכר לעבודת נכים (אני מניח שזה צריך להיות מוכר על ידי האמרקאיים), ניתן להחריג סכומים אלו מההכנסה שלו לפני שקובעים אם עבר את ה-$4,050 או לא.

החרגה לזמן מגורים. אם התלוי נעדר ממגורים בביתכם בשל, בית ספר, חופשה, עסקים, סיבות רפואיות, שרות צבאי, או כליאה במתקן לנוער, ניתן להחשיב זמן זה כזמן שהתלוי גר איתכם. עבור ילד זכאי שנולד/נפטר ב-2016, ניתן להחשיב שגר איתכם יותר מחצי מהשנה, אם גר אתכם יותר מחצי מהזמן שהילד חי באותה שנה. עבור כל אדם אחר שנולד/נפטר ב-2016 הוא נחשב שגר אתכם מעל חצי שנה אם גר אתכם כל הזמן שהיו בחיים ב-2016.

סטודנט. סטודנט הוא ילדכם אשר היה רשום כסטודנט מלא לפחות חמישה חודשים מתוך 2016 במוסד לימודים, או שהיה בתוכנית הכשרה בחווה חקלאית כחלק מלימודים או הכשרה ממלכתית. מוסד לימודים כולל גם מוסדות טכניים, מקצועיים או הנדסאים. ההגדרה לא כוללת הכשרה בעבודה, לימודים בהתכתבות או לימודים באינטרנט.

דוגמאות

החוקים לעיל מכילים הרבה טקסט, ואני מודע שלא לכל אחד יש את הכוח והרצון לעבור על הכל. לכן אסכם כאן את המקרים הכי נפוצים, ואעשה את זה עם דוגמה של חלק הטופס ממולא עבור כל אחד.

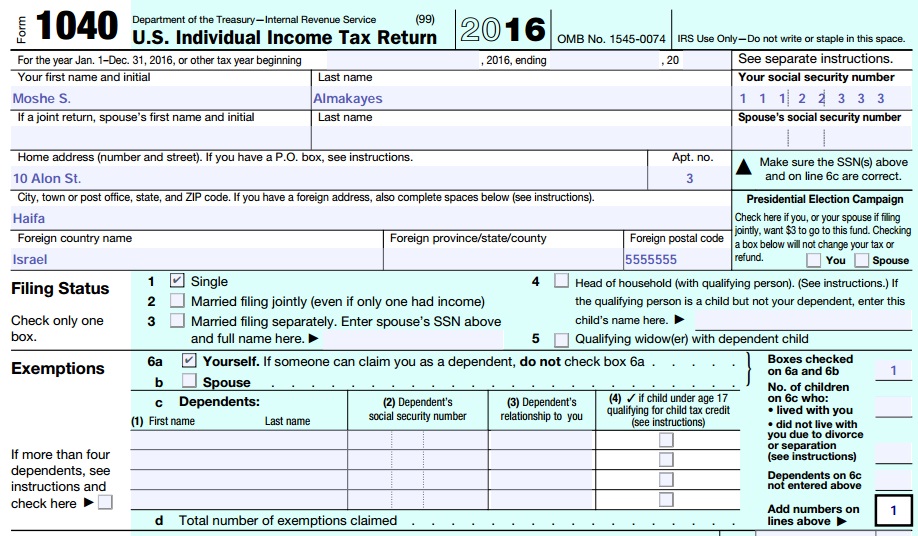

בואו נסתכל על משה ועל כל השלבים בחיים שלו. משה נולד להורים אמריקאיים וקיבל אזרחות מלידה. נניח שעד גיל 25 לא עמד בקריטריון להגשת דוחות שנתיים (ראו את הקריטריון כאן). בגיל 25 משה יגיש כרווק (Single). משה אינו נשוי ואין לו ילדים ולכן לא ימלא את החלק הנוגע לתלויים. שימו לב לסכימה של מספר הפטורים האישיים בצד ימין למטה (במקרה זה רק אחד על משה עצמו).

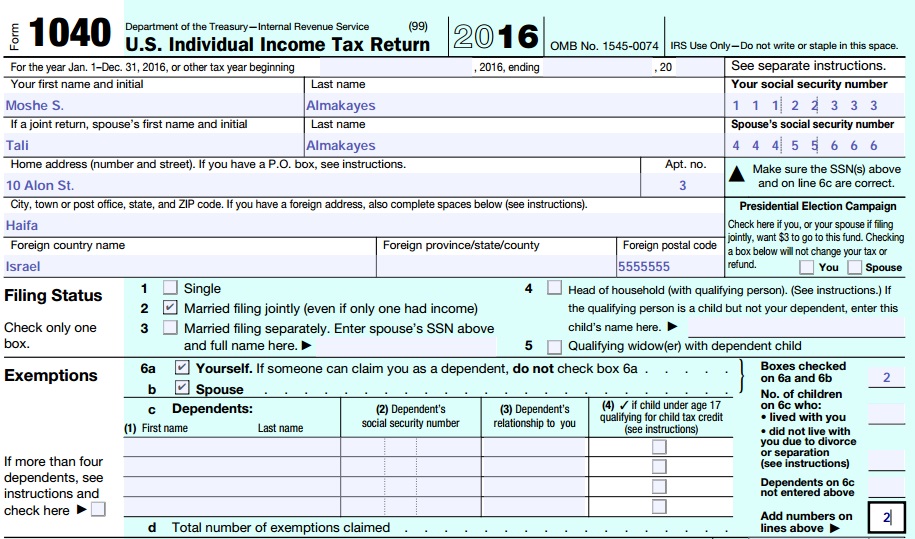

עברו כמה שנים ומשה נישא לבחירת לבו טלי, גם היא אמריקאית. כך יראה הטופס עבורם לפני הילדים.

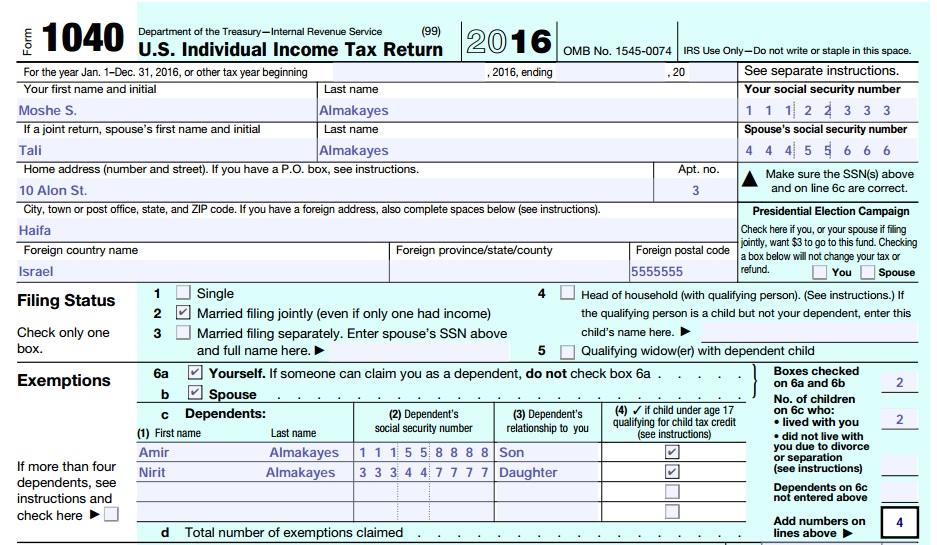

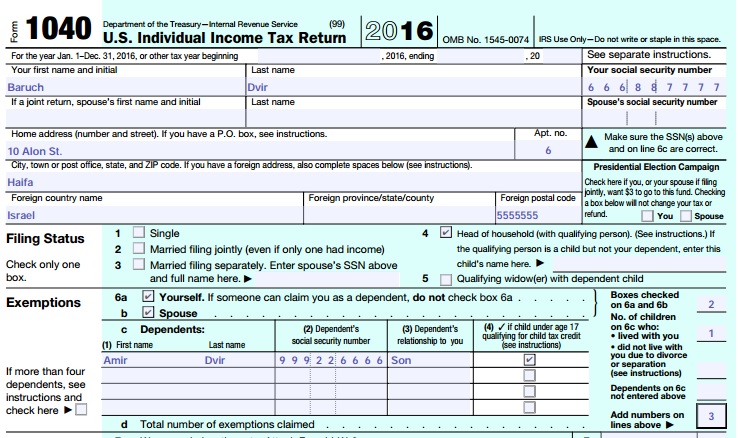

כעבור כמה שנים, כבר יש לזוג המאושר שתי ילדים מקסימים: אמיר ונירית. משה וטלי הוציאו לילדים אזרחות אמריקאית וקיבלו עבורם מס' SSN.

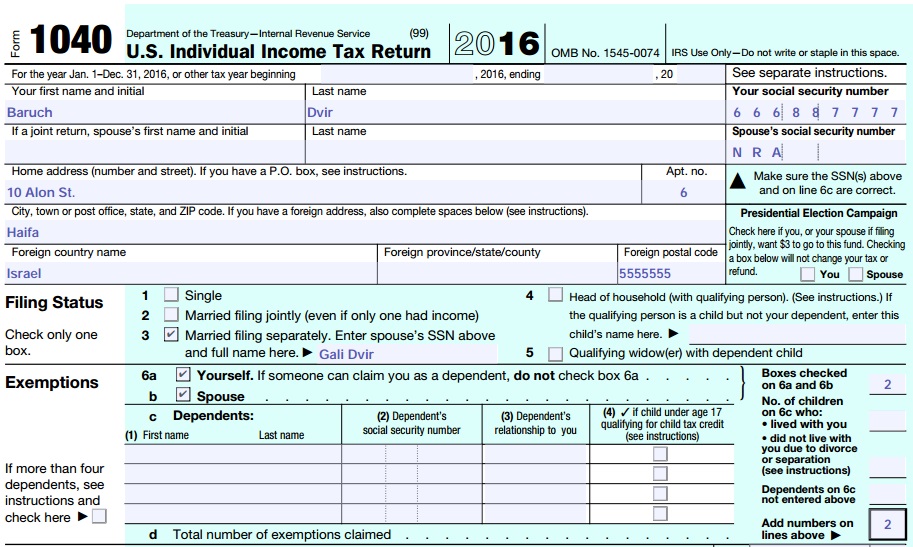

ברוך, החבר של משה, התחתן עם גלי, ישראלית שאינה אמריקאית. לצורך פשטות הם בחרו שלא להחשיב את גלי כתושבת אמריקאית לצרכי מס. לפני הילדים כך יראה הטופס של ברוך (שימו לב שברוך יכול לקחת פטור אישי על אשתו שכן היא אינה חייבת בהגשת דוח שנתי):

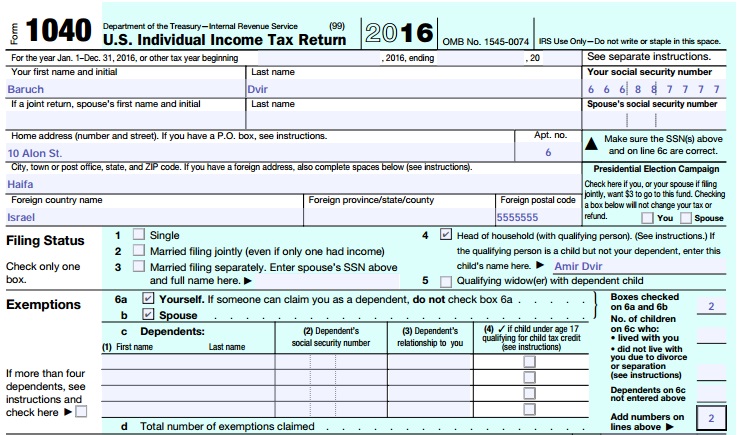

לברוך וגלי נולד ילד בשם אמיר (חברים טובים הרי אמרנו). הם הוציאו לאמיר אזרחות אמריקאית וקיבלו עבורו מס' SSN. היות ולברוך יש כבר ילדים תלויים הוא יכול (וצריך) לבחור בסטטוס של ראש אב בית.

במידה וברוך לא היה מוציא לילד שלו אזרחות אמריקאית הוא לא היה יכול לקחת פטור אישי עבורו, וכך היה ממלא:

הערה: במידה וברוך וגלי ירצו להחשיב את גלי כתושבת לצרכי מס הם יצטרכו להוציא לה מס' ITIN היות והיא לא זכאית ל-SSN בגלל שהיא לא אמריקאית, ורק אז יוכלו להגיש כנשואים במשותף. כרגע לא אכנס לעניין אם זה כדאי או לא.

סיכום

אני מקווה שכל אחד למד מהפוסט הזה איך לבחור את סטטוס ההגשה שלו וכמה פטורים אישיים הוא יכול לדווח בדוח (כל פטור אישי שווה $4,050 לשנת המס 2016). הרוב המוחלט של המקרים עונים על הדוגמאות שנתתי לאחר פירוט החוקים. במקרים האחרים (אימוץ, גירושין, נכות) כדאי (לפחות בשנה הראשונה) לפנות לעורך דין ורואה חשבון המבינים בנושא.

שלום,

שוב, תודה על הפוסט.

כתבת לי לא מזמן שיש לי אפשרות להפסיק לדווח על אשתי אם היא לא אמריקאית על אף שיש לה ITIN, רק שצריך לצרף מסמך על כך, וכמו כן, לא אוכל לצרף אותה שוב לדווח.

תוכל לפרט קצת יותר?

תודה מראש

אהבתיאהבתי

שלום

הזכאות לצרף את אשתך שאינה אזרחית לדיווח משותף היא זכאות חד פעמית לכל החיים. כלומר ברגע שתפסיק לדווח עליה, לא תוכל להחזיר אותה שוב בהמשך (למשל גילית שתוכלו לקבל יותר זיכויים על ילדים/לימודים וכו').

לגבי המסמך שצריך לצרף פשוט מצרפים אותו לדוח השנתי בסגנון הזה:

Pursuant to IRC 6013g, I hereby revoke the election to treat my non resident alien wife as a resident of the United States for tax purposes

תציין את השם שלה ואת ה-ITIN שלה ותחתמו שניכם על אותו מסמך

אהבתיאהבתי

האם יועלה מידע על הגשת דוח להחזרים מדינתיים, לדוג' בניו יורק וניו ג'רזי או שיש המלצה על בלוגים/מדריכים אחרים?

אהבתיאהבתי

לצערי לא.

הזמן שלי מוגבל ואני מעדיף לכתוב על דברים שיש לי בהם נסיון קודם. מבטיח שברגע שאעבור לגור בניו יורק או ניו ג'רזי שאכתוב בהתאם 🙂

יש בלוג שנכתב על ידי מגיש דוחות מוסמך מניו ג'רזי שכותב בין היתר גם על דוחות של ניו ג'רזי. עם זאת, את המדריכים עם הנחיות ספציפיות הוא לא נותן בחינם אלא מוכר. אתה יכול לקרוא כאן: Wandering Tax Pro

אהבתיאהבתי

שלום לך,

אני מאוד התרשמתי ומודה לך על כל המידע המפורסם כאן.

האם ניתן ליצור איתך קשר בערוץ פרטי?

ofir@basson.co.il

אהבתיאהבתי

שלום וברוך הבא לבלוג

ניתן לפנות אלי ב-fintranslator1040@gmail.com

אהבתיאהבתי

בדוגמא שלך עם HOH, אתה רושם 3 אנשים במשבצת, שזה ברוך, גלי, והבן התלוי. אז יש פטור אישי 3*4050. מעניין שבכל התוכנות שניסיתי, הן מסמנות רק את ברוך והבן ולא מחשיבים את הבת זוג ה-NRA למרות שכנראה זה כן נכון לעשות. תראה את הדרך העקומה שמסבירים כאן: https://ttlc.intuit.com/questions/2948192-how-to-add-personal-exemption-for-foreign-spouse-using-head-of-household

אהבתיאהבתי

אכן התוכנות (ואפילו Turbo Tax שהומלצה כאן על ידי אחד הקוראים) לא טובות ב-100% למגישים זרים, ולכן אם מגישים לבד חשוב לדעת מה עושים ומה אמור לצאת גם אם משתמשים בתוכנה.

אני אישית משתמש ב-olt.com שהיא חינמית לחלוטין, אבל ביותר ממקרה אחד כתבתי להם מייל על אופציה שהייתה חסרה (למשל לא היה להם אופציה למלא HTKO בעמודה נפרדת של טופס 1116). יאמר לזכותם שתוך פחות מ-24 שעות הם פתרו את הבעיה.

אהבתיאהבתי

ב- OLT.com וגם ב- FreeFile לא הצלחתי להכניס NRA כ-SSN של אישתי. לכן גם לא יכולתי לבחור סטטוס נשוי.

במקרה שלי המס היה 0 גם בהגשה כ- Single כי החרגתי את כל ההכנסה, אז זה מה שעשיתי.

אתה בטוח שמותר לבקש זיכוי על בן/בת-זוג שאין לה SSN או ITIN? ב- Olt.com יש גם הערה שמציינת מדינות מסויימות שלגביהם זה תקף (לא כולל את ישראל).

אהבתיאהבתי

אני בטוח.

ב-freefile זה אחד מהבעיות שהידועות שהן מצהירות על זה מראש.

ב-olt אתה יכול לפתוח ticket ולתאר את הבעיה, כשעשיתי זאת תוך 24 שעות הם פתרו את זה. לא בטוח שספציפית עבור הבעיה הזאת הם יסכימו אבל שווה לנסות.

בכל מקרה, לא הייתי ממליץ לך לדווח בסטטוס שהוא לא מתאים לך. גם במחיר של להדפיס ולשלוח בדואר. אבל תנסה קודם לפתור מול olt את הבעיה, ותגיש הארכה אם יש צורך.

אהבתיאהבתי

ניסיתי את העניין עם OLT. אין להם פתרון לעניין טופס 1040 עם אישה NRA. הם מציעים לתקן ידנית ולשלוח בדואר

אהבתיאהבתי

זה נראה שזה בעיה של כל התוכנות לפי הנחיה של ה-irs.

תראה את התגובה כאן: https://fintranslator.com/2017/02/09/us-tax-2016-sign-1040form-no-credits/#comment-1202

שלמגישים בתשלום ייתכן ויש אופציה לעשות זאת, פשוט משאירים את שדה ה-SSN של בת הזוג ריק. לא מצאתי לכך סימוכין, זה נראה יותר כמו מוסכמה או משהו מהנסיון של המגיש.

אהבתיאהבתי

שלום,

היכולת לרשום את אשתי שאינה אמריקאית, ולקבל עליה excemption, תלויה בכך שאין לה הכנסה?

אם יש לה הכנסה נצטרך לדווח גם על זה?

תודה רבה,

רמי

אהבתיאהבתי

צריך להבדיל בין שתי מקרים:

אתה מצהיר על אשתך כתושבת לצרכי מס מוציא לה ITIN. במצב כזה אתה צריך לדווח על כל ההנסות של אשתך בנוסף להכנסות שלך ואתם יכולים להגיש כ-Married Filing jointly. כמובן שבמצב זה כל החוקים שחלים עליך יחולו גם עליה (exemptions, זיכויים למינהם וכו').

עם זאת, החלטה שכזאת יש לקבל בכובד ראש, היות ולפי החוק מותר פעם אחת בחיים לקבל החלטה כזאת, ופעם אחת בלבד לבטל החלטה כזאת.

להערכתי, אתה התכוונת למקרה הראשון, ולכן אם אין לה הכנסות אמריקאיות (דיבידנדים מחברות אמריקאיות, עסק אמריקאי, נדלן בארה"ב), אז תוכל לקבל עבורה exemption ללא דיווח על ההכנסות שלה.

אהבתיאהבתי