היום אנחנו ממשיכים במסענו במילוי טופס 1040, והיום גם נלמד למלא טופס עזר שיתכן ותבחרו למלא אותו – טופס 2555EZ.

בהנחה וקראתם את הפוסט – סדרת מס ארה”ב (2017) – החרגת שכר או זיכוי מס זר? (מחשבון עזר בפנים) – אז היום נלמד איך מחריגים שכר מעבודה.

הערה: הפוסט הזה מתייחס להגשת הדוח עבור שנת המס 2017, כלומר הגשה באפריל 2018 (או עם הארכה למי שיש). מי שצריך את ההדרכה לשנת 2016 ניתן למצוא זאת כאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

שימו לב: חלק מהלינקים בפוסט הזה מתייחסים לפוסטים הנוגעים לשנת המס 2016 ותוכלו לקרוא אותם בשביל להתרשם מהעיקרון. עם זאת, העקרונות זהים, וההבדלים היחידים בין 2016 ל-2017 הם ערכים מסוימים שהוצמדו למדד. בכל פעם בו זה רלוונטי, עדכנתי את הערך המתאים. בהמשך אעדכן את כל הפוסטים לשנת 2017.

קודם נעבור על החלקים של דוח 1040:

- פרטים אישיים ופטורים אישיים

- הכנסות

- התאמות להכנסה – לא רלוונטי עבור רוב הישראלים.

- חישוב הכנסה למס (Taxable Income) וחישוב המס.

- זיכויי מס – או כיצד ניתן לקבל כסף מה-IRS (או לפחות להקטין את מה שחייבים).

- תשלומים – חישוב האם אתם חייבים, או שה-IRS חייב לכם.

- סיכום וחתימה

היום נתחיל לעבור על השורות הנוגעות לחלק ההכנסות (שורות 7-22 – נכון לטופס של 2017).

הכנסות

נמנה את סוגי ההכנסות שה-IRS מצפה מאיתנו לדווח עליהם (ונזכיר חובת דיווח על הכנסה היא לא בהכרח חובת תשלום מס):

- הכנסה מעבודה כשכיר

- ריבית (בין אם מפקדונות, אג"ח או הלוואות אישיות)

- דיבידנדים – ישנה הפרדה ל: א. דיבידנדים רגילים ב. דיבידנדים מועדפים

- דמי גירושין להם זכאי אחד הגרושים מהשני (להבדיל מדמי מזונות שלהם זכאי הילד) – השנה זה עוד בתוקף, לשנת המס 2018 זה כבר מבוטל.

- הכנסה מעסק

- רווחי הון

- רווחים אחרים (למשל מכירה של נכסים בתוך עסק)

- פנסיה

- הכנסה משכירות של נכס, תמלוגים, שותפויות, נאמנויות וכד'

- הכנסה ממשק חיות

- דמי אבטלה

- קצבאות ביטוח לאומי (ישנם כאלה שפטורות ממס)

- כל הכנסה אחרת (למקרה שכבר חשבתם על איזה טריק 🙂 )

הכנסה מעבודה כשכיר

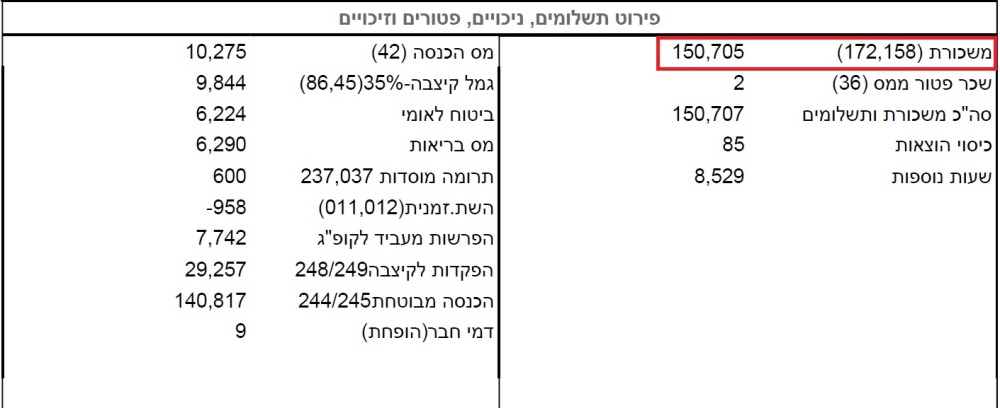

היום אנחנו נתמקד רק בעבודה כשכיר, ועל מנת לדווח את הכנסתנו כשכירים נצטרך את כל טפסי 106 מהשנה החולפת. מטופס 106 נחלץ את הערך שרשום בשדה 158/172. לדוגמא:

עריכה: הובא לתשומת לבי שכדאי לדווח גם על השכר הפטור ממס מכיוון שאנו לא יודעים שארה"ב פוטרים את אותם רכיבים כמו בישראל.

ניתן לראות שהשכר החייב במס היה 150,705 ש"ח ונוסיף לו את 2 השקלים הפטורים – סה"כ לדיווח 150,707 ש"ח. את הסכום הזה נצטרך להמיר לדולרים. הדרך הכי פשוטה לבצע זאת פשוט לחלק את ההכנסה בשקלים בערך הדולר הממוצע לאותה שנה. ה-IRS פרסם ממש לאחרונה את השער הממוצע לשנת 2017, והוא עומד על 3.746 ש"ח לדולר.

סוכמים את כל ההכנסות מכל טפסי ה-106 מחלקים בערך הממוצע ואת הערך המתקבל שמים בשורה 7 בטופס 1040. עבור זוג נשוי המגיש ביחד, סוכמים את ההכנסות של בני הזוג. בנוסף, צריך לציין על אותה שורה שמקור הכסף הוא ממעסיק זר תחת ראשי התיבות:

FEC – Foreign Employer Compensation

לדוגמא:

הערה: כאשר השכר אינו מתקבל באופן עקבי במהלך השנה (למשל, עבודה זמנית, חד פעמית וכו'), יותר נכון, להשתמש בשער ההמרה של אותו יום שבו קיבלתם את הכסף. אני אישית משתמש באתר: X-RATES. לוחצים שם על Historic Lookup וניתן לקבל שער המרה מדולר לכל מטבע שתרצו בכל תאריך היסטורי שתרצו. לדוגמא: עבדתי בעבודה נוספת חד פעמית בחודש פברואר 2017, וקיבלתי שכר של 3000 ש"ח. את השכר אני קיבלתי ב-1 במרץ 2017. שער ההמרה לאותו יום לפי האתר היה 3.651852. לכן, יותר נכון להשתמש בשער זה עבור המשכורת החד-פעמית מאשר בממוצע השנתי, ובסכימה של כל המשכורות שלי אקח $822 על אותו משכורת (במקום $801 לו הייתי משתמש בשער הממוצע ל-2017).

החרגת שכר עבודה מההכנסה הגולמית

ה-IRS מאפשר לאזרחים שעבדו מחוץ לגבולות ארה"ב להחריג את הכסף שהרוויחו מההכנסה הגולמית, כלומר ההכנסה הגולמית לצורך חישוב המס פוחתת. הסף לשנת 2017 לעניין ההחרגה עומד על $102,100 (עלה מ-$101,300 משנת 2016, ולשנת 2018 יעמוד על $104,100). במידה וכל הכנסתכם בשנה מסוימת היא הכנסה משכר ואתם מתחת לסף (בראבו לכם אם אתם מעל הסף :-)), ההכנסה הגולמית שלכם תהיה 0 אם תחריגו את השכר ולכן גם חבות המס שלכם תהיה 0.

בנוסף ניתן להחריג גם חלק או כל הוצאות הדיור אותן משלם המעסיק – לרוב הישראלים זה לא רלוונטי, אז לא נתייחס לזה כאן.

ההכנסות אותן ניתן להחריג צריכות ליפול תחת הקטגוריה של הכנסה מעבודה (Earned Income). ההכנסות שנופלות תחת קטגוריה זו כוללות:

- משכורות

- עמלות מכירה

- בונוסים

- עמלות מקצועיות (כגון של עורך דין או יועץ השקעות)

- טיפים (תשרים)

הכנסות שמוגדרות בוודאות כהכנסה שלא מעבודה:

- דיבידנדים

- ריבית

- רווחי הון (ממכירת ניירות ערך או נדל"ן)

- זכיות מהימורים

- דמי גירושין

- הטבות סוציאליות (קצבאות ביטוח לאומי)

- פנסיות

- אנונות

הכנסות אלו לא ניתן להחריג מההכנסה הגולמית.

בנוסף ישנן הכנסות גבוליות:

- הכנסה מעסק – מסתכלים על טיב ההכנסה, אם היא כתוצאה של עבודה כגון שירות ללקוח, אז ההכנסה נחשבת הכנסה מעבודה, אם ההכנסה היא למשל, רווח על השקעות של העסק הרי שהכנסה זו לא תסווג כהכנסה מעבודה.

- תמלוגים – תמלוגים של שכר סופרים על העברת זכויות יוצרים או תחת חוזה לכתיבת סדרה של ספרים נחשבת הכנסה מעבודה. תמלוגים על השכרה של שטחי נפט ומינרלים לא נחשבים כהכנסה מעבודה.

- שכירות – כעיקרון שכירות תסווג כהכנסה שלא מעבודה. אם תראו שנתתם שירות לשוכרים (למשל: תיקונים למיניהם), תוכלו להגדיר עד 30% מההכנסה משכירות נטו כהכנסה מעבודה.

- מלגות – אם המלגה היא תמורה להוראה או מחקר היא מוגדרת כהכנסה מעבודה.

טופס 2555

הטופס אותו יש למלא על מנת להחריג שכר עבודה הוא טופס 2555. אך יש גרסה קלה של הטופס שמספרה הוא 2555-EZ. ניתן למלא את הטופס הפשוט יותר אם עומדים בשבעה התנאים הבאים:

- אזרחי/תושבי ארה"ב

- הרווחתם שכר מעבודה במדינה זרה (זרה לארה"ב, כן?)

- סך הכנסתכם מעבודה קטנה מ-$102,100 (נכון ל-2017)

- מדווחים על שנה קלנדרית מלאה (אזרחים חייבים לדווח על שנה מלאה בכל מקרה)

- אין לכם הכנסה מעסק עצמאי

- אין לכם הוצאות מעבר דירה שהמעסיק משלם לכם

- לא מחריגים הוצאות דיור שהמעסיק שילם עבורכם

בואו נתחיל למלא את הטופס:

חלק 1 – בואו נבחן אם אתם יכולים להחריג את הכנסתכם מעבודה

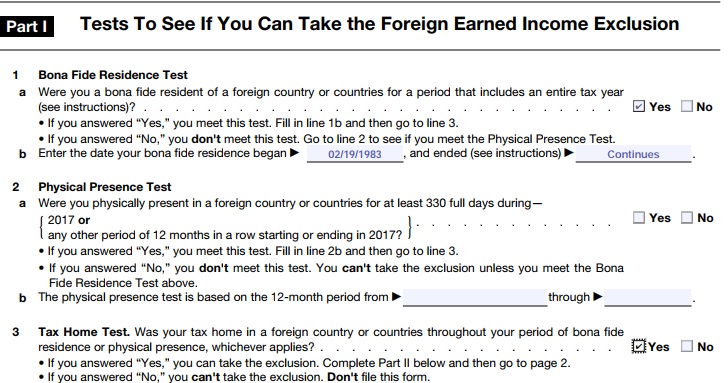

ישנם שלושה מבחנים שצריך לעבור שניים מתוכם. צריך לעבור את אחד מהבאים:

- מבחן תושבות – האם הייתם תושבים של מדינה זרה בשנת המס. או,

- מבחן נוכחות – האם לא נכחתם בארה"ב לפחות 330 ימים מלאים ב-2017, או בתקופה שמתחילה ו/או נגמרת ב-2017.

בנוסף, צריך לעמוד במבחן מיקום ארץ המס – כלומר האם עבודתכם ממוסה במערכת מס שהיא לא אמריקאית.

היות ואנחנו תושבים ישראלים, אנו עומדים במבחן התושבות (ללא תלות בכמות הימים בפועל ששהינו בישראל באותה שנה), וכן אנחנו עומדים במבחן ארץ המס, שכן "בסיס" המס שלנו הוא ישראל.

בתור ישראלים, לצורך מילוי הטופס, נמלא את שורה 1 ואת שורה 3. בשורה 1, נמלא את התיבה Yes בסעיף a שמציין את היותנו תושבים של מדינה שהיא לא ארה"ב. בסעיף b, צריך להכניס את התאריך בה התחילה התושבות, לרובנו זה יהיה תאריך הלידה, לעולים זה כנראה יהיה תאריך העליה לארץ (שימו לב שבארה"ב החודש מופיע לפני היום בחודש – בישראל 19/02/83 בארה"ב 02/19/83). בנוסף צריך למלא מתי התושבות הסתיימה, אם היא לא הסתיימה, ממלאים את המילה Continues בקו השני בסעיף b. בשורה 3 פשוט נסמן Yes, שמציין את עובדת היותנו משויכים למערכתת מס שהיא לא אמריקאית. הנה דוגמא למילוי חלק 1 של הטופס (נמשיך עם חברנו משה מהפוסט הקודם):

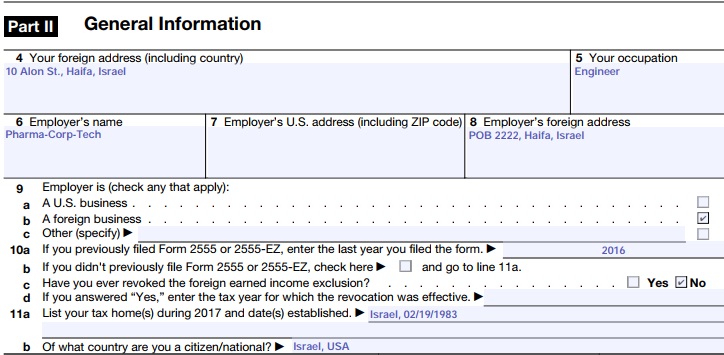

חלק 2 – מידע כללי

שורה 4 – כתובת זרה – כאן ממלאים את הכתובת שלכם בישראל.

שורה 5 – עיסוקכם – כאן ממלאים את העיסוק שלכם (תשתמשו ב-Google Translate אם צריך).

שורה 6 – שם המעסיק – די ברור, אם יש יותר מאחד ממלאים את העיקרי.

שורה 7 – כתובת המעסיק (אם זה בארה"ב) כולל המיקוד

שורה 8 – כתובת המעסיק שלא בארה"ב

עבור רובנו נשאיר את שורה 7 ריקה, ונמלא את כתובת המעסיק שלנו בשורה 8.

שורה 9 – המעסיק שלנו הוא אחד מהבאים:

a – עסק אמריקאי

b – עסק זר

c – אחר

אם אתם עובדים בעסק/חברה תסמנו את התיבה בשורה b, אם אתם עובדים במשרד ממשלתי, תסמנו את התיבה בשורה c ותמלאו על הקו – Foreign Government Agency.

הערה חשובה: לפני שנמלא את שורה 10, צריך להבהיר שהחרגת השכר היא לא הדרך היחידה להגיע לחבות מס של $0. יש אופציה נוספת של זיכוי על מס זר ששילמנו בישראל (והיא לרוב אפילו עדיפה לבעלי משכורות גבוהות יחסית). נניח שהחרגנו שכר כמה שנים ואנחנו רוצים לעבור לאופציה של זיכוי על מס זר במקום, צריך לבטל במודע את האופציה של החרגת שכר על ידי צירוף מכתב בו אתם מצהירים שאתם מבטלים את אופציית ההחרגה לאותה שנה. שימו לב: ברגע שביטלתם את אופציית ההחרגה, לא תוכלו לבחור בה במשך 5 שנים. בשורה 10 בעצם מבררים אם אי-פעם ביטלתם את האופציה להחריג את שכרכם.

שורה 10

a – אם מילאתם את טופס 2555 או טופס 2555EZ בעבר, מלאו על הקו את השנה בה מילאתם טופס זה לאחרונה.

b – אם מעולם לא מילאתם טופס 2555 או 2555EZ, סמנו את התיבה בשורה ועברו לשורה 11a.

c – האם אי פעם ביטלתם את השימוש בהחרגת שכר עבודה זר? סמנו את התיבה הנכונה בשורה זו.

d – אם עניתם כן בשורה c, הכניסו את השנה בה הביטול היה בתוקף (בעצם בודקים שביטלתם לאחרונה לפני יותר מ-5 שנים).

שורה 11

a – מנו את "בסיסי" המס שלכם בשנת 2017 ואת השנה בה ביססתם מדינה זו כבסיס המס שלכם. לרובנו, פשוט נכניס Israel ואת תאריך הלידה/עלייה שלנו.

b – האם אתם אזרחים של מדינה כלשהיא? כאן גם נכניס Israel.

אז בואו נמלא את חלק 2 עבור משה, כאן אניח שמשה מעולם לא ביטל את אופציית ההחרגה ולכן השנה האחרונה בה מילא טופס זה היה 2016:

חלק 3 – ימים בהם שהיתי בארה"ב בשנת המס

בחלק זה עליכם למלא את הימים בהם שהיתם בשטח ארה"ב או באחד מהטריטוריות שלה. אני מניח שאם הייתם יותר מדי זמן בשטח ארה"ב החשד הוא שאולי הכנסתם כסף גם שם. צריך למלא שורה עבור כל שהות בארה"ב. פירוט העמודות:

a – תאריך הגעה לארה"ב

b – תאריך עזיבת ארה"ב

c – מספר הימים מתוך השהות שהיו למטרות עסקים

d – ההכנסה שהופקה בארה"ב במהלך ביצוע העסקים (בדולרים). לטופס הוסיפו הצהרה שמראה איך חישבתם את הסכום, ואל תחשיבו סכום זה בשורה 17 בהמשך הטופס. גם אם אתם גרים ועובדים במדינה זרה, כל הכנסה שהופקה בזמן שהות בארה"ב למטרות עסקים (פגישות/כנסים), נחשבת הכנסה משטח ארה"ב ולא ניתן להחריג אותה.

הפרשנות שלי לעמודה d, היא שכנס למטרות השתלמות היא לא למטרת עסקים ולכן ניתן להחריג את השכר שכביכול הרווחתם באותו שבוע. לעומת זאת, כנס שטסתם כחלק מקידום העסק שלכם, או פגישות בהם חתמתם על חוזה עם לקוח, לא ניתן להחריג סכומים אלו באמצעות טופס זה.

חלק 4 – חישוב ההחרגה

שורה 13 – בניגוד לשנים קודמות ה-IRS לא מילא עבורנו שורה זו עם ההחרגה המקסימלית המותרת לשנת 2017 – $102,100. אז תמלאו בעצמכם. משום מה בטופס של השנה גם לא ניתן למלא את זה במחשב.

שורה 14 – הכניסו את מספר הימים בתקופה בה עמדתם במבחנים של חלק 1. למי שהיה תושב ישראלי ובסיס המס שלו היה בישראל כל שנת 2017 פשוט יכניס 365 לשורה זו.

שורה 15 – האם הכנסתם 365 בשורה 14? אם סימנת את התיבה Yes, הכניסו את הערך 1.000 בשורה 15. אם סימנתם את התיבה No, תחלקו את הערך ששמתם בשורה 14 ב-365 ותעגלו לשלוש ספרות אחרי הנקודה. מצב זה רלוונטי לעולים בשנת העלייה. אם למשל, עליתם מארה"ב לישראל ב-14 לאוגוסט 2017, אז הייתם שמים את הערך 140 בשורה 14 היות והייתם תושבים של ישראל רק במשך 140 ימים בשנת 2017. 140 לחלק ל-365 שווה:

140 / 365 = 0.38356 ≈ 0.384

אז אכניס את הערך 0.384 בשורה 15.

שורה 16 – הכפילו את הערך בשורה 13 בערך בשורה 15. בעצם ההחרגה שלנו מוגבלת לפי מספר הימים היחסי באותה שנה שעמדנו בקריטריונים בחלק 1 של הטופס.

שורה 17 – הכניסו (בדולרים) את הסכום שהרווחתם בשנת 2017 ושאותה מילאנו בשורה 7 של טופס 1040 (ראו לעיל). שימו לב: אם הסכום הוא מעל להחרגה המקסימלית ($102,100), לא ניתן למלא את טופס 2555EZ אלא צריך למלא את הטופס המלא 2555.

שורה 18 – חישוב ההחרגה – סוף סוף 🙂 כאן מכניסים את הערך הקטן מבין שורות 16 ו-17.

בואו נראה דוגמא של חלק 4 כאשר הייתם תושבים כל שנת המס:

דוגמא לשנה לא מלאה (למשל שנת העלייה):

בשורה 16 הכפלנו את החלק היחסי של השנה (0.384) בערך ההחרגה המקסימלי ($102,100). בשורה 18 יש לבחור את הערך המינימלי של שורות 16 ו-17. כלומר, לא נוכל להחריג יותר מ-$39,206 מהשכר שהרווחנו בישראל לאחר שעשינו עלייה (כמובן שיש כאן גם הנחה שאת כל הכסף הזה הרווחנו לאחר העלייה).

העברת נתונים לטופס 1040

לאחר מילוי כל טופס נספח, צריך להעביר אחד או יותר מהנתונים מהנספח אל הטופס העיקרי, הלא הוא 1040.

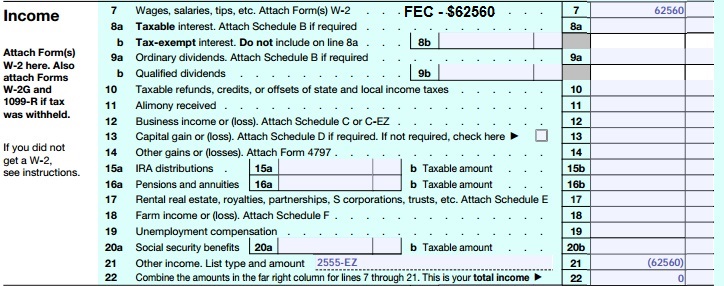

במקרה שלנו, את הערך שרשמנו בשורה 18 אנו נעתיק לטופס 1040 שורה 21 (Other Income) ונכניס את הערך שם בתוך סוגריים (על מנת לציין ערך שלילי). על הקו ליד שורה 21 נרשום 2555EZ. דוגמא בהנחה שכל ההכנסה בשנת המס הייתה רק מעבודה בישראל:

בשורה 22 בעצם סוכמים את שורות 7-21. בדוגמא הייתה רק הכנסה מעבודה, ואת כל ההכנסה בחרנו להחריג מבחינת חישוב המס האמריקאי. לכן החישוב כאן הוא בעצם (תזכרו שסוגריים מציינים ערך שלילי):

$62,560 + ($62,560) = $0

אם יוצא לי חבות מס של $0 אז למה להגיש בכלל?

או… שאלה טובה! מי שאל? אל תתביישו. להרים יד.

כתבתי על כך בפוסט הזה – מס ארה"ב: עד ל-16 באוקטובר צריך להגיש את דוחות המס. למי שאין כח לקרוא… אסכם בקצרה בעיה שלכם, גשו למאמר ההוא.

סיכום

מה למדנו היום?

- את מבנה טופס 1040 וחלקיו השונים: פרטים אישיים, הכנסות, התאמות, חישוב המס, זיכויי מס, תשלומים

- התחלנו לעבור על חלק ההכנסות – שורה 7 בה מדווחים על הכנסה כשכיר

- ראינו אופציה אחת לקיזוז המס האמריקאי שנשלם באמצעות החרגת השכר שהרווחנו במדינה זרה (זרה מבחינת ארה"ב, כן?). החרגה מבצעים באמצעות טופס 2555 (או בגרסתו הקלה 2555EZ). את הסכום שמותר להחריג מעתיקים לשורה 21 בטופס 1040 (כערך שלילי).

- בהנחה וכל הכנסתנו הייתה משכר עבודה, לאחר שנחריג שכר זה, ההכנסה הגולמית שלנו (Gross Income) בשורה 22 תהיה $0. על $0, אתם יכולים כבר לנחש, משלמים $0 מס.

- אם בנוסף להכנסה משכר יש לנו גם הכנסות אחרות שסכומן לא עולה על הפטורים האישיים והניכוי הסטנדרטי (ראו הסבר כאן וכאן), אזי גם לא נהיה חייבים מס לארה"ב.

- ישנה אופציה נוספת להורדת חבות המס האמריקאי, והיא שימוש בזיכוי על מס זר ששילמנו. נושא זה ידון בהמשך בחלק הזיכויים של טופס 1040 (למי שמעוניין אפשר לקרוא את הפוסטים הקשורים לדוח של 2016 כאן, כאן, כאן, כאן וכאן). כמו כן, ניתן לקרוא פוסט שמשווה בין שתי הגישות שבו ניתן להוריד מחשבון מבוסס גוגל שישווה לכם בין שתי המקרים בהינתן הנתונים וההכנסות שלכם (המחשבון מעודכן לשנת המס 2017).אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

מה ההגדרות המדוייקות למה נחשב הכנסה כשכיר עבור רשויות המס האמריקאיות?

נניח עבודה שנעשתה כעצמאי מול גוף גדול, שמנכה מס במקור, ומנפיק בסוף השנה אישור על תשלומים – בארץ על ההכנסה הזו יצאה קבלה, וזה נחשב חלק מהכנסות כעסק, אבל אולי מול ארה"ב אפשר להכניס את זה כהכנסות כשכיר? הרי גם מעסיק פורמלי וגם מעסיק כזה לא מגישים טפסים למס ההכנסה האמריקאי, אז לכאורה מה ההבדל?

(זה יכול להשפיע עבורנו על השאלה אם נגיע ל-400$ הכנסות כעצמאי שמחייב הגשה ותשלום של מיסים של עצמאיים)

יש לך אולי מידע בנושא?

תודה.

אהבתיאהבתי

מהמעט שאני יודע, המבחנים הם יחסית זהים בהגדרות בארה"ב ובארץ.

כלומר ההבדל בין השכיר לעצמאי נקבעים לפי קריטריונים שהעיקרי בינהם הוא מי שולט על הזמן ועל התקציבים.

ל-IRS יש דף מידע בנושא.

לא הייתי משחק עם זה. אם זה הולך כמו ברווז, תדווח על זה בדוח השנתי כמו ברווז.

השאלה העיקרית שהייתי שואל את עצמי, "לחברה הגדולה הזו יש שכירים, האם אני כמוהם?"

ד.א. בארה"ב מול כל גוף שלא תעבוד אם הם שילמו לך מעל $600 הם מחויבים להביא לך דוח מסכם בסוף שנה של התשלומים בדומה למה שאתה מתאר.

אם אתה מחפש פתרונות להקטנת חבות המס על עצמאים, הייתי פונה ליעוץ מסודר. השיטה הכי נפוצה היא הקמת חברה ומשיכת משכורת, אך זה משתלם רק בסכומים גבוהים (מכיוון שגם לחברות זרות יש דיווחים נרחבים ל-IRS).

אהבתיאהבתי

קודם כל, תודה רבה על הבלוג הזה!! אני השנה אנסה להגיש מסים בעצמי בפעם הראשונה ואני ממש מעריכה את עזרתך בנושא, כנראה בלעדיין זה לא היה קורה. אשמח אם תוכל לענות לי על כמה שאלות:

בשנים הקודמות הייתי סטודנטית ולכן שילמתי לרואה חשבון שימלא לי את הטפסים, עכשיו אני חושבת שהההכנסה שלי היא די פשוטה ואני יכולה למלא בעצמי. ההכנסות שלי הן סטנדרטיות לגמרי, הכנסה חודשית מהעבודה ובזה זה מסתכם. חוץ מזה יש לי קופת גמל, ניירות ערך וקרן פנסיה שאני חושבת שבאות לידי ביטוי רק בFBAR (תקן אותי אם אני טועה) מכיוון שהן כרגע רק יושבות ואני לא משתמשת בהן עדיין.

כרגע עדיף לי למלא 2555 נכון? (אני בת 25, רווקה וההכנסה השנתית שלי לא מעל $100,000)

ממה שאני רואה שמילאו לי בשנים הקודמות יש הרבה טפסים שלא נראים לי רלוונטים כמו 8863, 8948, 8867 ו8833. אשמח לאישור ממך שאני באמת לא צריכה למלא אותם השנה.

בסופו של דבר מכיוון שיש לי רק הכנסה חודשית מהמשכורת, חוץ מהFBAR עלי להגיש רק 1040, 2555EZ, SCHEDULE B ו8965?

איך מוסיפים את ה8965? ניסיתי להשתמש גם בH&R Block וגם באתר שהמלצת OLT אבל אני לא מבינה אם הטופס הזה בכלל רלוונטי לי, ואם כן אז תחת איזה כותרת אני אמורה למצוא אותו?

האם אני צריכה לצרף את טפסי ה106 או טפסים מהבנק והקרנות שיש לי? כלומר האם חוץ מהטפסים שאני ממלאת (1040ת 2555 וכו') אני צריכה גם להוסיף את כל הטפסים שמוכיחים מאיפה הגיעו כל המספרים (למרות שהטפסים האלה יהיו בעברית)?

מאוד מעריכה את עזרתך!!

אהבתיאהבתי

ברוכה הבאה לבלוג!

לגבי קופות גמל (רגילות, לא קופת גמל להשקעה שהיא בעייתית לאזרחים אמריקאיים) וקרנות פנסיה יש התלבטות אם צריך לדווח על הפקדות מעסיק בכל שנה ושנה או לחכות עד לגיל פנסיה ולדווח על זה כשמקבלים את הקצבה. זה משהו שתצטרכי לגבש לעצמך.

אין הנחיות ברורות לגבי זה ונראה שבקרב רואי החשבון יש מערב פרוע והם פשוט עושים מה שמתאים יותר ללקוח. הדרך הבטוחה יותר היא כנראה כן לדווח על הפקדות מעסיק בשוטף, אך אני לא שלם ב-100% על המלצה זו כי היא יכולה לגרום לאיבוד זכויות ו/או לחבות מס בשנים מסוימות.

לגבי ניירות ערך, יש לדווח על הדיבידנדים ו/או הריבית המתקבלים מהם. אם מכרת ב-2017 ניירות ערך, תצטרכי לדווח על רווחי או הפסדי ההון.

אם ניירות הערך לא חילקו דיבידנדים, ייתכן וכדאי לקרוא את זה, במידה וכן אשמח להסביר לך איך למזער את הנזק מהאחזקה בניירות הללו.

האם עדיף לך למלא 2555-EZ? תוכלי לנסות את המחשבון שלי ולבדוק. כנראה שכן. מה שבטוח זה יותר פשוט. היות ויש לך הכנסה מדיבידנדים ואת משלמת עליהם מסים בישראל, יכול להיות שבכל מקרה כדאי לך למלא את טפסי זיכוי מס זר כדי להעביר את המס הזר ששילמת עליהם לשנים הבאות (אני מניח שחבות המס בארה"ב שלך אפס).

טפסי 8867 ו-8948 נועדו בשביל ממלא הדוחות בתשלום ולכן לא רלוונטים למצב שאת ממלאת לבדך.

טופס 8863 הוא הטופס שמבקשים בו את החזר המס עבור לימודים. אם עדיין למדת ב-2017, ושילמת ב-2017 על סמסטר שהתחיל ב-2017 או ב-3 החודשים הראשונים של 2018, ולא עברת את שנת הלימודים הגבוהים הרביעית שלך, תוכלי לקבל עדיין החזר מסוים על הוצאות אלו.

טופס 8833 הוא הטופס בו מציינים שיש אמנת מס בין ישראל לארה"ב ובו מבקשים הקלות מסוימות. עם זאת, לאזרחים אמריקאיים הרבה מההקלות לא רלוונטיות, ולכן אני לא בטוח למה ממלא הדוחות שלך מילא לך את זה. אשמח אם תוכלי לשתף מה הוא מילא שם.

לגבי הטפסים שציינת, את צודקת, אלא אם מכרת ניירות ערך ואז תצטרכי למלא גם את טופס 8949 ואת Schedule D.

לגבי טופס 8965, תצטרכי לפנות לשירות הלקוחות של האתר ולשאול אותם. אני לא הצלחתי למצוא באינטרנט רשימת טפסים שהם תומכים בהם.

הטופס הזה הוא רלוונטי, מכיוון שהוא פוטר אותך מקנס למקרה שלא קנית ביטוח רפואי דרך "השוק" לפי חוק הבריאות של אובמה.

אין צורך לצרף טפסי 106 או טפסים אחרים מהבנק. במקרה ביקורת (פחות מ-1% סיכוי שזה יקרה) תצטרכי לתרגם אותם.

אהבתיאהבתי

תודה רבה על העזרה!

1.אם שנה שעברה לא החריגו לי הכנסות אמורה להיות לי בעיה להחריג אותם השנה עם 2555?

2. 8833- אני שולחת לך במייל את הפירוט

3. 8965- אני פשוט מוצאת אותו באינטרנט מהאתר של הIRS. יש לך הדרכה ספציפית על איך צריך למלא אותו?

אהבתיאהבתי

רק בתנאי שלא ויתרת על החרגת השכר ב-5 השנים האחרונות. כלומר אם לא החרגת כי היית מתחת לסף כל השנים הקודמות זה בסדר להתחיל להחריג השנה.

מסתבר שזה היה על מנת לנצל את אמנת המס בין ישראל לארה"ב בעקבות קבלת דמי מילואים מביטוח לאומי. לדעתי לא היה צריך למלא את זה משתי סיבות:

א. לא בטוח שהסעיף שצוטט באמנה רלוונטי לדמי מילואים.

ב. זה תותח כבד להשתמש בו ביחס לסכום.

הייתי ממסה לקבל הבהרות מהממלא לגבי הסיבה שהחליט לפעול כך (ולקחת בחשבון שייתכן ויש לו נסיון רב יותר מלי ושייתכן שהוא צדק).

אם את ממלאת דרך האתר של HR Block אני לא חושב שהם פשוט יתנו לך לצרף טופס.

לדבי אופן מילוי 8965 אני מרחיב כאן.

אהבתיאהבתי

המון תודה על האתר! עושה המון סדר בראש..

אני מועסק כרגע בצה"ל, ובנוסף על כך עובד במשרה חלקית באוניברסיטה. האם יש התייחסות מיוחדת לגופים מדינתיים? איך אני כותב שיש לי שני מעסיקים בטופס 2555?

אהבתיאהבתי

שלום, ברוך הבא וחג שמח!

ההתייחסות לגופים מדינתיים היא רק בתיבה שמסמנים בטופס 2555ez בשורה 9 תסמן את תיבה c ותמלא foreign government.

לגבי שתי מעסיקים, אני תמיד מילאתי בשורות 6-8 את המעסיק עם ההכנסה הגבוהה יותר, אבל בסכום הזנתי את כל ההכנסות שלי שהיו מעבודה.

אהבתיאהבתי

תודה רבה על האתר המצוין.

אם אני עובד במרכז פיתוח בארץ של חברת היי-טק בינלאומית כמו גוגל או מייקרוסופט, האם לרשום בטופס 2555EZ בשורה 9 שהמעסיק שלי הוא עסק אמריקאי או עסק זר?

אהבתיאהבתי

ברוך הבא לבלוג,

תסתכל כל תלוש המשכורת שלך, לדעתי אתה שכיר של גוגל ישראל בע"מ או מייקרוסופט ישראל בע"מ שהן חברות ישראליות לכל דבר ועניין.

אהבתיאהבתי

מה שלומך? עכשיו שמתי לב שהמעסיק משלם עבורי כמה מאות שקלים כל שנה עבור ביטוח אכ"ע. השאלה היא אם זה נחשב משכורת וצריך לדווח עליו? תודה!

אהבתיאהבתי

עקרונית כן. הטבת מעסיק נחשבת הכנסה לכל דבר.

לא הייתי מתקן שנים קודמות, אלא רק בראייה קדימה.

אהבתיאהבתי

לפי מה שאני קורא, בארה"ב אם המעסיק משלם אכ"ע (STD or LTD) אז לא משלמים על זה מיסים אבל אם אתה מקבל בסוף כסף מהפוליסיה, אז אתה משלם מיסים על זה.

"What is taxed and what isn’t can be confusing. In the case of disability pay, whether it is taxed or not usually depends on who paid for the disability insurance coverage. Perhaps your employer paid and you were covered as a fringe benefit. In that case, when you are disabled and the coverage kicks in, the benefits you receive are taxable. However, what if you paid for your disability insurance yourself, with after-tax dollars? In that case, the payments you later receive on disability are tax-free."

מאתר Forbes

אתה חושב שזה שונה פה?

אהבתיאהבתי

האמת שקראתי את זה פעם ושכחתי מזה.

נראה שזה תקף ומסתדר עם זה שממה שראיתי לא צירפו את הסכום הזה.

מצד שני, כנראה שבכל מקרה ימסו את קצבת הנכות בגלל שזה היה הטבת מעסיק אז כנראה עדיף לא לשים את זה בדוח.

אהבתיאהבתי

היי

אם אני מגיש על כמה שנים אחורה- על איזו שנה אני צריך למלא את הEZ2555?

ותודה רבה על כל המידע- עוזר בטירוף

אהבתיאהבתי

שלום וברוך הבא לבלוג

על כל שנה שאתה מעוניין להשתמש בהחרגת שכר יש להגיש טופס 2555 או 2555EZ.

כמובן שיש לשמור על רצף הגשות מהשנה הראשונה בה החלטת לנצל את ההחרגה, מכיוון וברגע שלא מגישים בשנה מסוימת הזכאות להשתמש בהחרגת שכר נשללת ל-5 שנים.

אהבתיאהבתי

האם תוכל להסביר: השנה זוהי השנה הראשונה בה הגשתי דוח והחרגתי בה שכר , האם עלי להמשיך ולהגיש דוחות בחמש השנים הבאות כידי לשמור על הזכות להחריג? גם אם בחלק מהן הכנסתי תהיה מתחת לסף המחייב הגשת דוח?

אהבתיאהבתי

על פניו, לא. התנאי להמשך הגשה עם החרגת שכר הוא שלא ויתרת על הזכות להשתמש בו. אם היה לך שנה שלא היית חייבת בדוח, אז בהחלט הוא עונה על ההגדרה שלא ויתרת על הזכות להשתמש בהחרגה.

עד כאן תיאוריה.

בפרקטיקה הייתי ממליץ להגיש כדי לשמור על הרצף (בהנחה ויש שכר עבודה).

אהבתיאהבתי

שלום,

בעקבות הציטוט:

"נניח שהחרגנו שכר כמה שנים ואנחנו רוצים לעבור לאופציה של זיכוי על מס זר במקום, צריך לבטל במודע את האופציה של החרגת שכר על ידי צירוף מכתב בו אתם מצהירים שאתם מבטלים את אופציית ההחרגה לאותה שנה".

האם יש לך דוגמא למכתב שצריך לצרף?

תודה רבה.

אהבתיאהבתי

זה מה שכתבתי בזמנו:

I HEREBY REVOKE MY ELECTION TO CLAIM THE FOREIGN EARNED INCOME

EXCLUSION AS AUTHORIZED BY T. REG. § 1.911-7(B)(1) EFFECTIVE STARTING WITH THE TAXABLE YEAR

COVERED BY THIS TAX RETURN

צריך לצרף מכתב שכזה על כל אחד שמוותר על ההחרגה, כלומר אם אתם מגישים כזוג במשותף, צריך לצרף שתי מכתבים, אחד מכל אחד.

לחלופין, ניתן שאחד ימשיך להחריג והשני לא. זו זכות אינדיבדואלית.

אהבתיאהבתי

הי, לפני מספר שנים מילאתי אצל רואה חשבון, ולאחר מכן בעצמי על סמך טפסים שלו. עד עכשיו, לא הייתי ממלא 2555 אלא W2 – Foreign Employer Compensation כדי לחשב הכנסה. הסעיפים המשמעותיים שם היו Foreign Employer Compensation Amount ו-Foreign Pension Received. כלומר התייחסות לפנסיה. ראיתי שאצלך אין התייחסות כזו. מה דעתך בנושא?

אהבתיאהבתי

לא הבנתי את השאלה.

בכל מקרה צריך לדווח על הכנסות משכר אצל מעסיק זר ואם יש לך אז גם מקרן פנסיה (בהנחה ויש לך הכנסות מהסוגים הללו).

אהבתיאהבתי

מלאתי והגשתי טופס 2555EZ, אך קיבלתי מכתב חזרה המבקש למלא את FORM 2555 הרגיל. לא יודע למה. יש לי הכנסה קטנה מ102 אלף. ויש לי רק מאט taxable interest . לא ברור למה רוצים F2555

בכל מקרה, התחלתי לעבוד על הטופס אבל שורה 44 בחלק VIII לא ברורה לי. מבקשים למלא נתונים משורה 37 ב1040. אבל שורה 37 ממלאים על בסיס נתונים שמקבלים משורה 22 (ב1040) שניתן למלא רק לאחר שמסיימים את F2555 וממלאים את הפרטים בשורה 21 (ב1040). אני לא מבין מה רוצים. איך אפשר למלא פרטים משורה 37 של ה1040 כאשר היא עוד אמרוה להשתנות לאחר שמחשבים שורה 36 פחות שורה 22 ב1040? אשמח לקבל את עזרתך בנושא.

אהבתיאהבתי

לא פירטו את הסיבה? אם יש מספר טלפון על המכתב תוכל להתקשר ולקבל יותר פרטים.

לגבי שורה 44 הם מבקשים שתפרט את החלק היחסי הקשור להכנסה מוחרגת של הניכויים שניכית מההכנסה הגולמית שלך כדי לקבל את הAGI. לרוב הישראלים אין ניכויים כאלה ולכן רוב הסיכויים שאתה צריך לרשום שם 0.

אהבתיאהבתי

שאלה בנוגע לסעיף 7 – האם עליי להוסיף את הרווחים בקרנות הפנסיה / השתלמות? אני שכיר בן 30, לא מתכוון למשוך מקרן הפנסייה בקרוב ככל הנראה, ולא הבנתי אם זה נכנס לסעיף 7 או לסעיף 16, ואם כן האם יש להתחשב בכך בסעיפים 21 ו-22..

המון תודה על כל העזרה!

ינאי

אהבתיאהבתי

אני מניח שאתה מדבר על טופס 1040 של 2017.

התשובה היא שהרוב המוחלט אינם מדווחים על רווחי הקרנות בשוטף, אלא רק במשיכה.

בכל מקרה זה לא היה נכנס לשורה 7 שזה הכנסות מעבודה, כי אלו רווחים ולא הכנסות מעבודה.

אם כבר הייתי שם בשורה 21, אך כאמור, זוהי לא גישה נפוצה לדווח בשוטף.

אהבתיאהבתי