חישוב המס – תזכורת

בבואנו לחשב את המס המתחייב מההכנסה שלנו אמרנו שנצטרך לחשב את המס בשתי אופנים:

- חישוב המס הרגיל לפי מדרגות המס (תוך התחשבות בהחרגות שכר/הכנסות מועדפות)

- חישוב מס מינימאלי אלטרנטיבי – הנועד למנוע התאמות קיצוניות מדי לשכר

בעצם, ה-IRS החליט שלפי רמת שכר יש מס מינימאלי שצריך לשלם, גם אם בפועל יש לך התאמות שמורידות את ההכנסה.

את המס בצורה הרגילה חישבנו כאן, ורשמנו את התוצאה בשורה 44 של טופס 1040. את המס האלטרנטיבי, נחשב בטופס נוסף (טופס 6251) ונרשום בשורה 45.

בעצם בשורה 45 מחשבים את ההפרש בין החישוב הרגיל לחישוב האלטרנטיבי ואם ההפרש הוא חיובי אז מוסיפים אותו למס המתחייב.

מי חייב במילוי הטופס

עקרונית, חייב במילוי הטופס (6251) מי שההכנסה שלו מעל:

- $84,500 לנשואים המגישים ביחד או אלמן מוכר

- $42,250 לנשואים המגישים בנפרד

- $54,300 לרווקים וראשי אב בית

- מי שלקח זיכוי מס זר ללא קשר לרמת ההכנסה שלו

עם זאת, על מנת לבדוק אם יש לכם צורך בכלל למלא את טופס 6251, ישנו גיליון ייעודי. הגיליון נמצא בעמוד 46 של קובץ ההנחיות לטופס 1040.

שימו לב: הגיליון הוא רק בדיקה מקדמית אם אתם צריכים בכלל למלא את טופס 6251. אם אחרי שמילאתם את הגיליון יוצא שאתם צריכים למלא את טופס 6251, רק אז תמלאו את הטופס. מה שמגישים ל-IRS זה את הטופס (אם הייתם צריכים למלא אותו). בקיצור, טופס שבודק אם צריך למלא עוד טופס. אין על ה-IRS, הא?

מילוי הטופס לא בהכרח אומר שתצטרכו לשלם יותר מס מהחישוב הרגיל, אלא אם כן ביצעתם הרבה התאמות להכנסה.

אתם כבר מכירים אותי, ויודעים שלא אתן לכם למלא לבד את הטופס בלי תרגום או בלי גליון מיוחד שהכנתי במיוחד בשבילכם:

ככה זה נראה (מה שבכתום ניתן לערוך):

שימו לב: אם ביקשתם זיכוי מס זר, אתם חייבים בכל מקרה למלא את טופס 6251. בנוסף תצטרכו למלא עוד טפסי 1116 לחישוב זיכוי מס זר לפי חוקי ה-AMT (מוסבר למטה בהנחיות לשורה 32).

טופס 6251

אז בדקתם, ומילאתם את הגיליון המקדמי וגיליתם שאתם צריכים למלא את טופס 6251.

אני כאן מניח הרבה הנחות לגביכם, אחרת מילוי הטופס הופך להיות מטורף (לא בלתי אפשרי אבל ארוך ומסובך):

- אתם שכירים

- לקחתם ניכוי סטנדרטי ולא ניכוי מפורט

שורה 1

אם לקחתם את הניכוי הסטדנרטי ולא המפורט, ממלאים בשורה 1 את ה-AGI שלכם מטופס 1040, שורה 38. אח”כ מדלגים לשורה 7. שורות 2-6 קשורות להתאמות מסוימות בניכוי המפורט שלא זכאים אליהם בחישוב ה-AMT.

שורה 7

אם קיבלתם החזר מס מרשות מקומית בארה”ב (מדינה/מחוז/עיר) וכללתם אותה בשורה 10 של טופס 1040, או קיבלתם החזר מס שקשור למס רכוש וכללתם אותה בשורה 21 של טופס 1040, אז יש לרשום סכומים אלו בשורה 7 (של טופס 6251). לא רלוונטי לישראלים.

שורות 8-27

שורות 8-27 קשורות לכל מיני התאמות שניתן לבקש להכנסה הרגילה לצורך חישוב המס הרגיל. הדבר היחיד שראיתי שם שעלול להיות רלוונטי לשכירים הן שורות 14 ו-17, ובו אם אתם מקבלים אופציות על החברה שלכם מהמעסיק. היות והמצבים האלו לא קרו לי אף פעם, וההנחה היא שהם קורות רק מדי פעם, אני אפנה אתכם לרואה חשבון שימלא עבורכם את הדוחות באותה שנה. מומלץ גם להתייעץ עם רואה חשבון לפני ביצוע פעולות כאלו משום שהם עלולות לגרור חיוב מס בארה”ב על הכנסה שהיא פטורה ממס בישראל.

שורה 28 – הכנסה חייבת למס אלטרנטיבי

כאן צריך לסכום את שורות 1-27. עם זאת, הנחנו שמילאתם רק סכום בשורה 1. במקרה זה, תעתיקו את הסכום משורה 1 לשורה 28. מה שאומר שלמי שאין התאמות כלשהן בשורות 2-27, ה-AGI היא ההכנסה החייבת למס האלטרנטיבי. כלומר, במס האלטרנטיבי אין ניכוי סטנדרטי ואין פטורים אישיים.

אם סטטוס ההגשה שלכם הוא נשואים המגישים בנפרד ושורה 28 היא יותר מ-$249,450, עליכם להוסיף עוד סכום לשורה 28. אם הערך בשורה 28 הוא $418,450 או יותר, הוסיפו $42,250 לסכום המופיע בשורה 28. אם הסכום הוא בין $249,450 ל-$418,450 הוסיפו 25% מההפרש שמעל $249,450. לדוגמא: אם הסכום בשורה 28 הוא $269,450 (ואז ההפרש שמעל הוא $20,000), צריך להוסיף 25% מ-$20,000 שהם $5,000, ואז בעצם רושמים בשורה 28 – $274,450.

שורה 29 – סכום פטור ממס

בחישוב האלטרנטיבי אין ניכוי סטנדרטי ופטורים אישיים, במקום זאת יש סכום אחד שפטור ממס התלוי בסטטוס ההגשה שלכם ותלו גם בהכנסה.

אם אתם:

- רווקים או ראשי אב בית, ושורה 28 מתחת או שווה ל-$120,700, אז תרשמו בשורה 29 – $54,300 (זהו סכום הפטור)

- נשואים המגישים ביחד או אלמן מוכר, ושורה 28 מתחת או שווה ל-$160,900, תרשמו בשורה 29 – $84,500

- נשואים המגישים בנפרד ושורה 28 מתחת או שווה ל-$80,450, תרשמו בשורה 29 – $42,250.

אם שורה 28 הייתה יותר מהסכומים המפורטים לעיל, יש למלא גיליון חישוב לשורה 29 (שמקטין את הפטור) כדי לראות מה למלא בשורה 29.

כמו כן, אם אחד מהתנאים הבאים מתקבלים, סכום הפטור הוא $7,400 ועוד ההכנסה שלכם מעבודה (בגליון יש התייחסות למצבים הללו):

- הייתם מתחת לגיל 18 בסוך 2017

- הייתם בני 18 בסוף 2017, והכנסתכם מעבודה הייתה פחות מחצי עלות המחייה השנתית שלכם

- הייתם סטודנטים מעל גיל 18 ומתחת לגיל 24 בסוף 2017, והכנסתכם מעבודה הייתה פחות מחצי עלות המחייה השנתית שלכם.

מקרה חריג לילדים. אם הגשתם כנשואים במשותף עבור 2017, או ששני הוריכם לא היו בחיים בסוף 2017, חלים עליכם החוקים הרגילים לפטור (ולא הפטור המוקטן שמחושב בשורות 7-10 של הגליון של שורה 29).

הערה לגבי גיל. אם נולדתם ב-1 לינואר, 2000, אתם נחשבים בני 18 בסוף 2017. הפטור יהיה מוקטן רק אם הכנסתכם מעבודה הייתה פחות מחצי עלות המחייה השנתית שלכם.

אם נולדתם ב-1 לינואר, 1999, אתם נחשבים בני 19 בסוף 2017. הפטור יהיה מוקטן רק אם הייתם סטודנטים במשרה מלאה והכנסתכם מעבודה היה פחות מחצי עלות המחייה השנתית שלכם.

אם נולדתם ב-1 לינואר, 1994, אתם נחשבים בני 24 בסוף 2017. אין צורך לחשב פטור מוקטן.

שורה 30

מחסירים את שורה 29 משורה 28. אם הערך חיובי, ממשיכים לשורה 31. אם יוצא אפס או פחות (כלומר ההכנסה שלכם הייתה פחות מהפטור), רושמים -0- (אפס) בשורה 30, וכן בשורות 31, 33 ו-35, וממשיכים לשורה 34.

שורה 31

אם החרגתם שכר בטופס 2555 או טופס 2555EZ, עליכם להשתמש בגליון מיוחד המופיע בהנחיות לטופס 6251 בעמוד 10.

במקרה שדיווחתם על Capital Gain Distributions (רווחי הון שחולקו לכם על ידי מנהלי קרנות) שדיווחתם ישירות בטופס 1040 שורה 13, או שדיווחתם על דיבידנדים מועדפים בטופס 1040 שורה 9b, או שהיה לכם רווח הון גם בשורה 15 (רווחי הון ארוכי טווח) וגם בשורה 16 (רווח הון כולל) של Schedule D, יש למלא את חלק 3 של טופס 6251 שבו מחשבים את המס על ההכנסות המועדפות בצורה “קצת פחות מועדפת”.

חלק 3 של הטופס, מכיל את שורות 36-64 (!!!!!) ונגיע אליהם בהמשך. חלק 3 הוא מעין הגליון לחישוב מס שכולל הכנסות מועדפות עבור המס האלטרנטיבי.

אם לא דיווחתם על הדברים הנ”ל אז פשוט מחשבים את המס על הסכום בשורה 30 באמצעות שתי מדרגות – של 26% ושל 28%.

עבור נשואים המגישים בנפרד המדרגה הראשונה היא $93,900 ועבור כל השאר היא $187,800. סכום מתחת למדרגה מכפילים ב-0.26 וסכום מעל המדרגה מכפילים ב-0.28.

שורה 32 – זיכוי מס זר עבור מס אלטרנטיבי

יש למלא טפסי 1116 נוספים עבור זיכוי מס זר, רק שהפעם עם חישוב מעט שונה שמשקף את המס האלטרנטיבי. יש לרשום בראש העמוד AMT ואת הקטגוריה של המס הזר, לפי הדוגמא הבאה:

ההבדל העיקרי הוא:

- בשורה 3a של טופס 1116 בזיכוי מס רגיל רשמנו שם את הניכוי הסטנדרטי שלנו. במקרה של טופס 1116 עבור המס האלטרנטיבי רושמים -0-.

אני אכתוב פה איך יש למלא את טפסי 1116 הנוספים עבור ה-AMT, אך ההמלצה שלי היא להשתמש בתוכנה למילוי הטפסים שעלולים לחסוך הרבה כאב ראש. עם זאת, תבדקו את התוכנה שלכם, כי האחריות בסופו של דבר נופלת עליכם.

על מנת לבדוק אם אתם צריכים לחשב את זיכוי מס זר בשל מס אלטרנטיבי (AMTFTC), יש למלא את שורה 34 בטופס 6251 על פי ההנחיות למטה. (לצורך כך, יש לחשב את זיכוי המס הזר הרגיל בטופס 1116, ולרשום את התוצאה בשורה 48 של טופס 1040). אם הערך בשורה 34 (של טופס 6251) גדולה או שווה לערך בשורה 31, אתם לא חייבים את המס האלטרנטיבי. רשמו -0- בשורה 35 וצרפו את טופס 6251 לדוח השנתי. עם זאת, גם אינכם חייבים להוסיף מס אלטרנטיבי, אתם צריכים /יכולים לחשב את ה-AMTFTC כדי לראות אם יש מסים עודפים שתוכלו להעביר אחורה או קדימה.

שימו לב, ישנה אפשרות לעשות חישוב פשוט ל-AMTFTC, וזאת על ידי שימוש באותם ערכים מה-FTC הרגיל בשורה 17 של טופס 1116. אם החלטתם בשנה כלשהיא להשתמש בשיטה הפשוטה, יש להשתמש בה בכל השנים העוקבות אלא אם קיבלתם אישור מיוחד מה-IRS להפסיק. אך לי נראה שחישוב המס לא יצא מיטבי במצב זה וכדאי להשקיע ולחשב לפי השלבים הבאים:

שלב 1. השתמשו בטופס 1116 נפרד לכל קטגוריה של הכנסה (הכי נפוצים זה הקטגוריה הפסיבית והקטגוריה הגנרית). רשמו AMT וציינו את הקטגוריה בשוליים העליונים של כל טופס 1116 (לפי הדוגמא לעיל).

כאשר אתם מפרידים את ההכנסות שלכם לקטגוריות השונות, יש לחשב מחדש אלו הכנסות נחשבות הכנסות בעלות מס גבוה. בחישוב הזיכוי הרגיל אמרנו שרווחי הון ארוכי טווח ודיבידנדים מועדפים לא נחשבים בקטגוריה הפסיבית משום שהמס בישראל גבוה עליהם מהמדרגה המקסימלית בארה”ב. במקרה של ה-AMT המס המקסימלי על הכנסות אלו הוא 20% שזה זהה למס הרגיל ולכן הם נחשבים HTKO ומעבירים אותם לקטגוריה הגנרית.

שלב 2. אם החלטתם בשנים קודמות או בשנה זו להשתמש בשיטה הפשוטה, דלגו על חלק I של טופס 1116 והזינו בשורה 17 שלו את אותו ערך שמוזנת בטופס 1116 עבור המס הרגיל. אם לא מילאתם טופס 1116 עבור המס הרגיל (למשל כי לא הייתם חייבים מס), יש למלא את שורות 15-17 עם הערכים שהייתם משתמשים לו הייתם ממלאים את הטופס עבור המס הרגיל.

אם לא בחרתם בשיטה הפשוטה, מלאו את חלק I רק עם הכנסות והתאמות שמותרות עבור ה-AMT ושקשורות למקורות הכנסה מחוץ לארה”ב. אם יש לכם דיבידנדים מועדפים זרים או רווחי הון/הפסדים זרים, עקבו אחר ההוראות בשלב 3 על מנת לקבוע אם אתם צריכים לבצע התאמות לערכים אלו לפני שתזינו אותם בשורה 1a או שורה 5 של טופס 1116 של ה-AMT.

שלב 3. עקבו אחר ההוראות הבאות, על מנת לקבוע את כמות הדיבידנדים הזרים המועדפים, רווחי הון/הפסדים זרים שצריך לכלול בשורות 1a ו-5 של טופס 1116-AMT.

דיבידנדים זרים מועדפים. עליכם לבצע התאמה לערכים של דיבידנדים זרים מועדפים שיש לכלו בשורה 1a של טופס 1116-AMT אם:

- שורה 62 של טופס 6251 קטן משורה 63, ובנוסף

- שורה 41 של טופס 6251 גדול מ-0.

אך אתם לא צריכים לבצע התאמות כלל אם:

- אתם עומדים בהחרגה של הגליון דיבידנדים מועדפים או גליון D לפי ההנחיות הרגילות של טופס 1116 (ראו את חלק 4 של זיכוי מס זר כדי לקרוא הנחיות אלו), ובנוסף

- שורה 41 של טופס 6251 קטן או שווה ל-$187,800 ($93,900 לנשואים המגישים בנפרד).

יש להשתמש ברווחי הון והפסדים המחושבים עבור ה-AMT על מנת לקבוע עם רווח הון נטו קטן מ-$20,000 לפי תנאי ההחרגה.

התאמת הדיבידנדים הזרים המועדפים מתבצעת על ידי הכפלת הדיבידנים הנופלים למדרגת מס של 15% ב-0.5357 ואת אלה שנופלים במדרגה של 20% ב-0.7143. את הערכים המותאמים כוללים בהכנסה המדווחת בשורה 1a של טופס 1116 של ה-AMT.

את הדיבידנדים הזרים הממוסים ב-0% לא כוללים בשורה 1a. את הדיבידנדים הממוסים ב-0% ניתן למצוא בשורה 11 של הגליון לדיבידנדים מועדפים ורווחי הון ארוכי טווח, או בשורה 20 של הגליון מס של Schedule D.

אין לבצע התאמות לדיבידנדים מועדפים זרים שכללתם בשורה 4g של טופס 4952 של ה-AMT. (זה קשור להוצאות מימון על ההשקעה).

יחיד עם חלוקת רווחי הון בלבד. אמרנו שבקרנות נאמנות אמריקאיות מחויבים לחלק את רווחי ההון הנובעים מהפעילות בקרן חזרה למשקיעים בכל שנה. היות ואלו נחשבים רווחי הון זרים (רווחי/הפסדי הון נקבעים לפי מקום התושבות), יש לבצע התאמות. אם יש לכם רק רווחי הון מחולקים (רווחי הון/הפסדים ישירים), יש לבצע התאמה אם ביצעתם התאמה לדיבידנדים הזרים תחת ההנחיות למעלה, או שהייתם צריכים אילו היו לכם דיבידנדים מועדפים זרים (כלומר שלא עמדתם בהחרגה).

על מנת להתאים את הרווחים המחולקים, הכפילו רווחים אלו ב-0.5357 אם הם נופלים במדרגה של 15% וב-0.7143 אם הם במדרגה של 20%. יש לכלול את התוצאה בשורה 1a של טופס 1116 של ה-AMT.

את הרווחים המחולקים הממוסים ב-0% לא כוללים בשורה 1a. את הרווחים המחולקים הממוסים ב-0% ניתן למצוא בשורה 11 של הגליון לדיבידנדים מועדפים ורווחי הון ארוכי טווח, או בשורה 20 של הגליון מס של Schedule D.

אין לבצע התאמות לרווחים מחולקים שכללתם בשורה 4g של טופס 4952 של ה-AMT. (זה קשור להוצאות מימון על ההשקעה).

יחיד עם רווחי/הפסדי הון אחרים. אם רווחי/הפסדי הון שונים בשל ה-AMT יש להשתמש בערכים לפי ה-AMT ולא לפי המס הרגיל. יש להשתמש בגליון A בהנחיות של טופס 1116 על מנת לבצע התאמות לערכים אלו, בתנאי שאין לכם רווחים/הפסדים ביותר משתי קטגוריות, ובנוסף אחד מהבאים חל:

- אתם לא צריכים לבצע התאמות לדיבדנדים זרים מועדפים באמצעות ההנחיות לעיל (או שלא הייתם צריכים לבצע לו היו לכם דיבידנדים כאלה).

- שורה 15 או 16 של Schedule D של ה-AMT הוא אפס או שלילי.

- בגליון המס של דיבידנדים מועדפים ורווחי הון ארוכי טווח של ה-AMT, אחד מהבאים נכון: א) שורה 3 של אותו גליון פחות הערך מטופס 4952 שורה 4e שבחרתם לכלול בשורה 4g של טופס 4952 הינו אפס או שלילי, ב) שורה 7 של אותו גליון הוא -0-, או, ג)שורה 25 של הגליון המדובר שווה או גדול משורה 26 של אותו גליון.

- ב-Schedule D של ה-AMT, אחד מהבאים חל: א) שורה 18 היא -0-, ב) שורה 9 היא -0- או שלילית, או, ג) שורה 23 של הגליון הנ”ל שווה או גדול משורה 24.

יש להשתמש בגליון B של טופס 1116 אם:

- אתם לא עומדים בקריטריון להשתמש בגליון A, ובנוסף,

- יש לכם רווחי/הפסדי הון זרים בלא יותר משתי קטגוריות הכנסה,

- אין לכם רווחי הון שקשורים למכירת נכס להשקעה או רווחים מהשקעה במתכות יקרות,

- אין לכם רווחי הון הממוסים ב-0% או ב-20%.

הנחיות עבור גליון A ו-B. כאשר אתם ממלאים את גליון A או את גליון B, יש להשתמש ברווחי/הפסדי הון המחושבים לטובת ה-AMT (ייתכן והם שונים מהערכים לטובת חישוב המס הרגיל, ואין לכלול רווחי הון שכללתם בשורה 4g של טופס 4952 של ה-AMT).

אם אתם צריכים למלא Schedule D לטובת ה-AMT, יש להשתמש בשורה 16 של Schedule D הנ”ל כדי למלא את שורה 3 של גליון A או את שורה 4 לגליון שורה 2 של גליון B. יש להשתמש ב-0.5357 במקום 0.3788 על מנת לחשב את שורה 11, 13 ו-15 של גליון B וכמו כן לשורות 8,11 ו-17 של גליון שורה 15 של גליון B.

אם אתם לא עומדים בקרירטיונים לשימוש בגליונות A ו-B יש לפנות להנחיות עבור רווחי והפסדי הון בקובץ 514 של ה-IRS. יש גם הסבר בחלק ה-4 של זיכוי מס זר בבלוג הזה.

שלב 4. מלאו את חלק II שורות 9-14 של טופס 1116 עבור ה-AMT. השתמשו במסי AMTFTC עודפים המועברים משנים קודמות בשורה 10 אם יש כאלו.

שלב 5. אם לא בחרתם בשיטה הפשוטה, מלאו את שורות 15-17 של טופס 1116 של ה-AMT.

שלב 6. אם לא מילאתם את חלק III של טופס 6251, הזינו את הערך משורה 28 של טופס 6251 בשורה 18 של טופס 1116 של ה-AMT ועברו לשלב 7.

אם כן מילאתם את חלק III של טופס 6251, אתם צריכים למלא את גליון שורה 18 של טופס 1116 של ה-AMT שנמצאים בהנחיות של טופס 1116, ובתנאי:

- שורה 62 של טופס 6251 קטנה משורה 63, ובנוסף

- שורה 41 של טופס 6251 גדולה מאפס.

אך אין צורך למלא את גליון שורה 18 האמור, אם:

- אתם עונים על הקריטריונים להחרגה של התאמת הדיבידנדים לעיל, ובנוסף

- שורה 41 של טופס 6251 הוא לא יותר מ-$187,800 ($93,900 אם אתם נשואים המגישים בנפרד).

הערה. יש להשתמש בערכי רווחי/הפסדי הון כפי שהם מוגדרים עבור ה-AMT על מנת לקבוע עם רווח הון נטו עולה על $20,000 לטובת ההחרגה הנ”ל.

אם אתם לא צריכים למלא את גליון שורה 18, פשוט העתיקו את שורה 28 של טופס 6251 לשורה 18 של טופס 1116 של ה-AMT.

במידה ואתם כן צריכים למלא, אלו ההנחיות:

- העתיקו את הערך משורה 28 של טופס 6251 לשורה 1 של גליון שורה 18

- דלגו על שורות 2 ו-3 של גליון שורה 18

- העתיקו את הערך משורה 60 של טופס 6251 לשורה 4 של גליון שורה 18

- הכפילו את שורה 4 ב-0.1071 (במקום 0.3687). את התוצאה הזינו בשורה 5 של גליון שורה 18

- הזינו את הערך משורה 57 של טופס 6251 לשורה 6 של גליון שורה 18

- הכפילו את שורה 6 ב-0.2857 (במקום 0.4949). את התוצאה הזינו בשורה 7 של גליון שורה 18

- העתיקו את הערך משורה 54 של טופס 6251 לשורה 8 של גליון שורה 18

- הכפילו את הערך משורה 8 ב-0.4643 (במקום 0.6212) את התוצאה הזינו בשורה 9 של גליון שורה 18

- העתיקו את הערך משורה 47 של טופס 6251 אל שורה 10 של גליון שורה 18

- מלאו את שורות 11 ו-12 בגליון שורה 18 לפי ההנחיות המצוינות שם (שורה 11 הוא סכום של שורות 3,5,7,9 ו-10, שורה 12 הוא החסרה שח שורה 11 משורה 1).

את התוצאה משורה 12 העתיקו לשורה 18 של טופס 1116 של ה-AMT.

שלב 7. העתיקו את הערך משורה 31 של טופס 6251 לשורה 20 של טופס 1116 של ה-AMT. מלאו את שורות 19, 21, ו-22 של טופס 1116 של ה-AMT.

שלב 8. יש למלא את חלק IV רק בטופס 1116 של ה-AMT הראשון (במידה ויש לכם יותר מאחד). העתיקו לשורה 32 של טופס 6251 את הערך משורה 30 של טופס 1116-AMT הראשון.

יש לצרף לדוח השנתי, אחרי טופס 6251 את כל טפסי 1116 שמילאתם כדי לחשב את ה-AMTFTC. אך אין צורך לצרף אם ה-AMTFTC זהה ל-FTC הרגיל שלכם.

העברת AMTFTC קדימה ואחורה

אם ה-AMTFTC מוגבל בשנה זו, ניתן להעביר את העודף עד שנה אחורה ועד 10 שנים קדימה, בדיוק כמו עם זיכוי המס הרגיל. אני ממליץ לנהל רישום בגוגל דוקס את העודף שנשאר לכם מכל שנה שאתם מגישים.

החישוב הפשוט ל-AMTFTC

נאמר מקודם שניתן לבחור חישוב פשוט ל-AMTFTC, אך שזה אינו מומלץ כי הוא בדרך כלל גורר עוד חיוב במס (השנה יצא לי חיוב ב-$39 אם עשיתי את החישוב הפשוט, ולכן עשיתי את החישוב המסובך לפי כל השלבים לעיל).

החישוב הפשוט חוסך את השלבים משום שניתן להשתמש פשוט בערכים שכבר חישבנו בטופס 1116 הרגיל. יש לבחור בשנה הראשונה בה ה-AMTFTC נהיית רלוונטית עבורכם. לרובכם זה יהיה בשנה הראשונה בה בחרתם לקחת זיכוי מס זר (משום שזיכוי מס זר גורר בהכרח מילוי של טופס 6251). אם לא בחרתם בחירה זו בשנה הראשונה כאמור, לא תוכלו לבחור זאת בכל השנים הבאות. ברגע שבחרתם, לא תוכלו לבטל את הבחירה ללא אישור מפורש של ה-IRS.

שורה 33 – מס מינימלי

בשורה 33 רושמים את התוצאה של החסרת שורה 32 משורה 31. כלומר מחסירים את הזיכוי מס זר (אם יש) מהמס האלטרנטיבי.

שורה 34

סוכמים את טופס 1040 שורה 44 ואת טופס 1040 שורה 46 (שורה 46 לא רלוונטית לישראלים), ומחסירים את זיכוי המס הזר הרגיל מטופס 1040 שורה 48. זהו בעצם חישוב חבות המס הרגילה שלכם.

שורה 35 – חישוב ה-AMT

כאן מחשבים אם המס האלטרנטיבי גדול או קטן מהמס הרגיל. מחסירים את הערך משורה 34 מהערך משורה 33 (בעצם המס האלטרנטיבי פחות המס הרגיל). אם יוצא 0(אפס) או פחות, רושמים 0 בשורה 35.

את התוצאה משורה 35 מעתיקים לטופס 1040 שורה 45.

דוגמה – טופס 6251

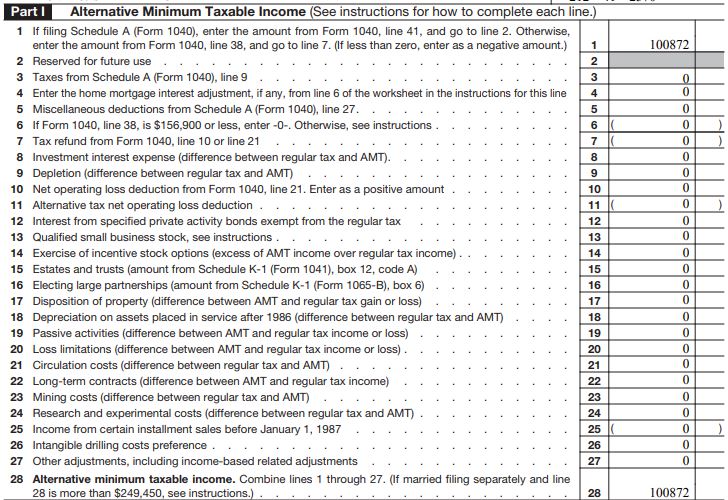

אדגים את המילוי מהטופס שלי לשנת 2017 (בינתיים רק מילאתי, עוד לא הגשתי):

חלק 1 של טופס 6251

כאמור, בגלל שלקחתי את הניכוי הסטנדרטי עבור נשואים המגישים ביחד ולא היו לי התאמות להכנסה, לכן לא הייתי צריך “להחזיר” חלק מהתאמות אלו בשורות 2-27. פשוט שורה 28 שווה לשורה 1.

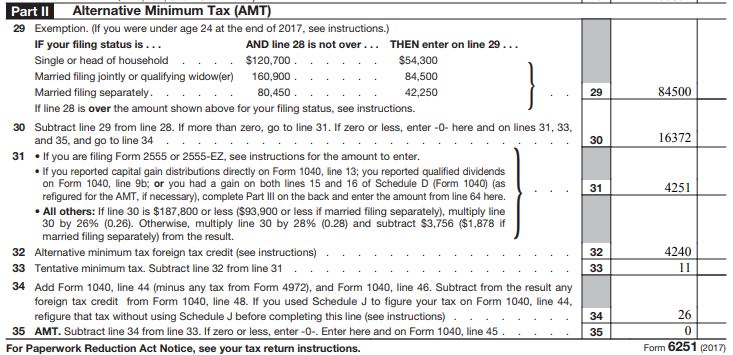

חלק 2 של טופס 6251

היות ואנחנו בסטטוס של נשואים המגישים ביחד הכנסתי את הערך 84,500 בשורה 29.

ההפרש בין ההכנסה שלנו לפטור משורה 29, היא $16,372 וזה מה שרשמתי בשורה 30.

כדי לראות איך חישבתי את המס ($4,251) בשורה 31, צריך לראות את חלק 3 של טופס 6251 בהמשך.

בשורה 32 הזיכוי מס זר שווה $4,240 כלומר פחות מהמס המתחייב – ממילוי טפסי 1116 נוספים עבור ה-AMT.

ההפרש בין המס המתחייב לזיכוי מס זר הוא $11 – ואת זה רשמתי בשורה 33.

שורה 34 – המס הרגיל שאני חייב הינו $26, היות ובמס הרגיל הזיכוי מס זר שלי אינו מכסה את כל המס המתחייב (אל דאגה יש לי זיכויים נוספים שמכסים אותו).

שורה 35 – ההפרש בין המס הרגיל למס האלטרנטיבי הוא 0 במקרה הזה.

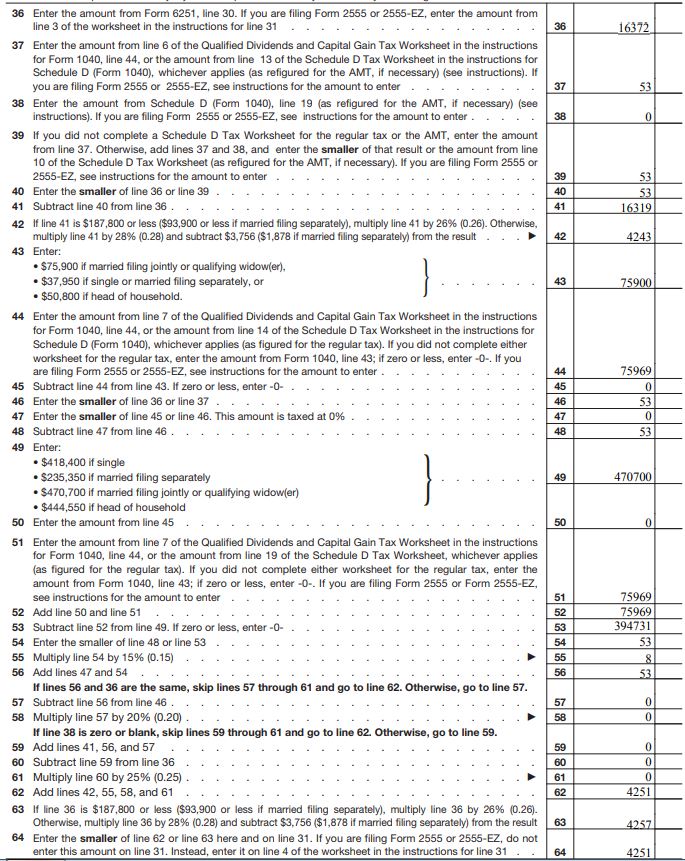

חלק 3 של טופס 6251

כאמור למי שאין הכנסות מועדפות (Capital gain distributions, דיבידנדים מועדפים, רווחי הון ארוכי טווח ורווח הון כולל לאותה שנה), אינו צריך למלא את חלק 3.

בשנת 2017 היה לי דיבידנדים מועדפים בסך של $53 (תדמיינו את הסצינה שזורקים את כל השטרות על המיטה ומתחילים להתפלש בהם 😉 ). אתם נהנים מההפקר ורואים איך למלא עם זה את חלק 3.

שורה 36

צריך להכניס את הערך משורה 30 של טופס 6251, אלא אם כן יש לכם שכר מוחרג בטופס 2555 או טופס 2555EZ, ואז אתם צריכים למלא כאן את הערך הרשום לכם בשורה 3 של הגליון הייעודי לשורה 31 שראינו לעיל. תוכלו להוריד את הגליון גוגל שיצרתי כדי לחשב זאת (אך מומלץ להשתמש בתוכנה חינמית או חצי חינמית שה-IRS אישר).

היות ואני לא החרגתי שכר, רשמתי את הערך $16,372 משורה 30 לעיל.

שורות 37-39

בשורות 37-39 אם החרגתם שכר בטופס 2555 או טופס 2555EZ, ראו את ההנחיות בהמשך.

בשורה 37 יש למלא את הערך משורה 6 של גליון הדיבידנדים המועדפים ורווחי הון ארוכים שלמדנו עליו בחישוב המס הרגיל. ניתן למצוא את הגליון גם בהנחיות לטופס 1040, שורה 44, או בגליון גוגל שיצרתי בפוסט הנ”ל. לא עברנו על זה במדריך, אך מי שמילא את Schedule D Tax Worksheet (כאלה עם הכנסות ממתכות יקרות, או שמכרתם דירה שהייתה מושכרת).

בשורה 38 הכניסו את הערך מ-Schedule D, שורה 19 (לא למדנו על זה – זה קשור למכירת דירה שהייתה מושכרת).

בשורה 39 – אם לא מילאתם את Schedule D tax worksheet, פשוט העתיקו לכאן את הערך משורה 37. אם מילאתם, אז סכמו את שורות 37 ו-38 והכניסו את הנמוך מתוצאת הסכום אל מול הערך בשורה 10 של Schedule D Tax Worksheet.

כאמור, לא עברתי על Schedule D Tax Worksheet, אם למישהו זה רלוונטי, הוא יכול לנסות לקרוא את ההנחיות בקובץ ההסברים, להשתמש בתוכנה חינמית, או לפנות לרו”ח.

החרגת שכר ושורות 37-39

זוכרים את ה-Capital Gain Excess (נקרא לו CGE מעכשיו) מחישוב המס הרגיל (איך אפשר לשכוח?), כלומר אם ההכנסה המועדפת שלכם עולה על ההכנסה הרגילה בגלל שהחרגתם חלק ממנה, יש לבצע התאמות להכנסה המועדפת.

על מנת לראות אם יש לכם CGE בהקשר של המס האלטרנטיבי יש להחסיר את שורה 30 מטופס 6251, משורה 6 של גיליון הדיבידנדים המועדפים. אם יש לכם בצעו את ההתאמות הבאות:

- קודם הקטינו (אך לא פחות מ-0) את רווחי ההון ארוכי הטווח (או רווח הון הכולל אם היו לכם הפסדים קצרי טווח) באמצעות ה-CGE, זה הערך שבעצם אמורים להזין לשורה 3 של גליון הדיבידנדים המועדפים.

- אם נותר עדיין CGE, הקטינו את הדיבידנדים המועדפים שלכם. את הערך הזה מזינים לשורה 2 של גליון הדיבידנדים המועדפים.

- אם יש לכם הכנסות ממתכות יקרות או דירה להשכרה שמכרתם, ראו את ההנחיות או פנו לרו”ח.

שורה 40

יש להזין את הערך הנמוך מבין שורות 36 או 39.

שורה 41

יש להחסיר את הערך משורה 40 מהערך בשורה 36 (כלומר, שורה 36 פחות שורה 40).

שורה 42

אם שורה 41 היא $187,800 או פחות (במקרה של נשואים המגישים בנפרד ההגבלה היא $93,900), יש להכפיל את שורה 41 ב-0.26 (26%). אם שורה 41 מעל הסכום, יש להכפיל את שורה 41 ב-0.28 (28%) ולהחסיר מהתוצאה $3,756 ($1,878 במקרה של נשואים המגישים בנפרד).

שורה 43

יש להזין:

- $75,900 אם אתם נשואים המגישים ביחד או אלמנים מוכרים,

- $37,950 אם אתם רווקים או נשואים המגישים בנפרד,

- $50,800 אם אתם ראשי אב בית.

שורה 44

- אם מילאתם את הגליון דיבידנדים מועדפים כדי לחשב את המס הרגיל שלכם, יש להעתיק לכאן את שורה 7 מאותו גליון.

- אם מילאתם את גליון Schedule D כדי לחשב את המס שלכם, יש להעתיק לכאן את שורה 14 מאותו גליון.

- אם לא מילאתם את אחד הטפסים הללו, יש להעתיק לכאן את שורה 43 מטופס 1040 (זהו ההכנסה למס שלכם). אם הערך הוא -0- או פחות יש להזין -0-.

- אם החרגתם שכר באמצעות טופס 2555 או 2555EZ ולא מילאתם את הגליונות לעיל, יש להעתיק לכאן את שורה 3 מהגליון לחישוב מס על שכר מוחרג (ראו את הפוסט על מס רגיל).

שורה 45

יש להחסיר את שורה 44 משורה 43. אם התוצאה -0- או פחות, יש להזין -0-.

שורה 46

הזינו את הערך הנמוך מבין שורה 36 או שורה 37.

שורה 47

הזינו את הערך הנמוך מבין שורה 45 ושורה 46. זהו הסכום שממוסה ב-0%.

שורה 48

החסירו את שורה 47 משורה 46.

שורה 49

הזינו:

- $418,400 אם אתם רווקים,

- $235,350 אם אתם נושאים המגישים בנפרד,

- $470,700 אם אתם נשואים המגישים ביחד או אלמנים מוכרים,

- $444,500 אם אתם ראשי אב בית.

שורה 50

העתיקו את הערך משורה 45 לכאן.

שורה 51

- אם מילאתם את הגליון דיבידנדים מועדפים כדי לחשב את המס הרגיל שלכם, יש להעתיק לכאן את שורה 7 מאותו גליון.

- אם מילאתם את גליון Schedule D כדי לחשב את המס שלכם, יש להעתיק לכאן את שורה 19 מאותו גליון.

- אם לא מילאתם את אחד הטפסים הללו, יש להעתיק לכאן את שורה 43 מטופס 1040 (זהו ההכנסה למס שלכם). אם הערך הוא -0- או פחות יש להזין -0-.

- אם החרגתם שכר באמצעות טופס 2555 או 2555EZ ולא מילאתם את הגליונות לעיל, יש להעתיק לכאן הערך משורה 44 של הטופס הנוכחי (6251).

שורה 52

חברו את שורות 50 ו-51.

שורה 53

החסירו את שורה 52 משורה 49. אם -0- או פחות הזינו -0-.

שורה 54

הזינו את הערך הנמוך מבין שורה 48 ושרוה 53.

שורה 55

הכפילו את שורה 54 ב-0.15 (15%).

שורה 56

חברו את שורות 47 ו-54.

אם שורות 56 ו-36 זהות, דלגו על שורות 57-61 ועברו לשורה 62. אחרת, המשיכו לשורה 57.

שורה 57

החסירו את שורה 56 משורה 46.

שורה 58

הכפילו את שורה 57 ב-0.2 (20%).

אם שורה 38 היא -0- או ריקה (כלומר, לא מילאתם את גליון המס של Schedule D ולא החרגתם שכר), דלגו על שורות 59-61 ועברו לשורה 62. אחרת, המשיכו לשורה 59.

שורה 59

חברו את שורות 41, 56 ו-57.

שורה 60

החסירו את שורה 59 משורה 36.

שורה 61

הכפילו את שורה 60 ב-0.25 (25%).

שורה 62

חברו את שורות 42, 55, 58 ו-61.

שורה 63

אם שורה 36 היא $187,800 או פחות (במקרה של נשואים המגישים בנפרד ההגבלה היא $93,900), יש להכפיל את שורה 36 ב-0.26 (26%). אם שורה 36 מעל הסכום, יש להכפיל את שורה 36 ב-0.28 (28%) ולהחסיר מהתוצאה $3,756 ($1,878 במקרה של נשואים המגישים בנפרד).

שורה 64

- הזינו את הערך הנמוך מבין שורות 62 ו-63. כמו כן, את אותו ערך העתיקו לשורה 31 של הטופס הנוכחי.

- אם החרגתם שכר באמצעות טופס 2555 או 2555EZ, אל תעתיקו את הערך לשורה 31. במקום זאת העתיקו את הערך המחושב אל שורה 4 של גליון העזר של שורה 31 והמשיכו את החישוב שם.

טופס 6251 לדוגמא – חלק 3

סיכום

מי שהרוויח מעל סכום מסוים, או שמבקש זיכוי על מס זר, צריך למלא טופס 6251 כדי לראות אם הוא חייב מס נוסף. ניתן להשתמש בלינק הזה כדי לראות אם אתם צריכים למלא את טופס 6251.

זה אחד מהטפסים שצריך לנשום עמוק, לקרוא את ההנחיות בפוסט הזה שוב ושוב (לינק להנחיות באנגלית) ולמלא. אני ממליץ להשתמש בתוכנה חינמית או חצי-חינמית בחסות ה-IRS, במיוחד אם אתם צריכים למלא טופס 6251. היא תעשה את רוב העבודה בשבילכם, ורק תבקש מכם נתונים על הכנסות, סטטוס וכו'. אני אישית משתמש ב-olt.com. היא מאפשרת את המילוי גם של זיכוי מס זר (טופס 1116) וגם של מס אלטרנטיבי מינימלי (טופס 6251). בשנים האחרונות, הם לא חייבו אותי על השימוש בתוכנה למרות שבהכנסות עברנו את הסף כדי שזה יהיה חינמי. לי היא טובה, אבל יכול להיות שלכם תתאים תוכנה אחרת.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

שלום רב,

ההכנסה הגולמית שלי היא 126136.

בשורה 29 חישבתי את הסכום הפטור ממס והוא 52941.

בשורה 30 החסרתי ביניהם ויוצא 73195.

בשורה 31 הכפלתי את שורה 30 ב 0.26 ויצא 19031.

ביצעתי זיכוי מס AMT עם טופס 1116. המס יצא לי גבוה יותר מאשר קודם היות ואין ניכוי סטדנרטי.

במקום 21424 יצא לי 25787 (בהכנסה הפאסיבית).

בשורה 33, החיסור יוצא שלילי – כתבתי 0. האם זה נכון?

בשורה 34, לקחתי את שורה 44 מטופס 1040 (21424) והחסרתי משורה 48 בטופס 1040(גם הוא 21424). יצא 0. האם זה הגיוני שהערכים שם אותו הדבר?

לפיכך, בשורה 35, יצא 0.

אני קצת מפחד שטעיתי בחישוב איפשהו. מוזר לי שאני מחסיר בדיוק את אותם הסכומים כל הזמן.

תודה רבה!!

אהבתיאהבתי

סליחה, טעיתי במה שכתבתי לך קודם. אשמח אם תמחק את ההודעה הקודמת.

ההכנסה הגולמית שלי היא 126136.

בשורה 29 חישבתי את הסכום הפטור ממס והוא 52941.

בשורה 30 החסרתי ביניהם ויוצא 73195.

בשורה 31 הכפלתי את שורה 30 ב 0.26 ויצא 19031.

ביצעתי זיכוי מס AMT עם טופס 1116. המס יצא לי גבוה יותר מאשר קודם היות ואין ניכוי סטדנרטי. אבל בסוף, בשורה 22, יצא לי בדיוק אותו הדבר (21424) כמו בטופס 1116 הרגיל.

בנוגע ל 1116 האלטרנטיבי:

1. האם הגיוני שרוב המילוי הוא בדיוק אותו הדבר כמו הטופס הקודם? למעשה, הוא נראה כמעט זהה למעט הניכוי הסטדרנטי שהוא 0 במקום 9350.

2. האם צריך למלא את חלק 4 עבורו? כתבת שצריך למלא פעם אחת, אבל היות ומדובר במס אלטרנטיבי ולא בריבוי טפסים עבור מס רגיל אני מתלבט.

בקשר ל 6251:

בשורה 33, החיסור יוצא שלילי – כתבתי 0. האם זה נכון לכתוב 0?

בשורה 34, לקחתי את שורה 44 מטופס 1040 (21424) והחסרתי משורה 48 בטופס 1040(גם הוא 21424). יצא 0. האם זה הגיוני שהערכים שם אותו הדבר?

לפיכך, בשורה 35, יצא 0.

אני קצת מפחד שטעיתי בחישוב איפשהו. מוזר לי שאני מחסיר בדיוק את אותם הסכומים כל הזמן.

תודה רבה!!

אהבתיאהבתי

מבלי לראות את טופס 1116 AMT שלך אני לא יכול להגיד עם החישוב נעשה נכון או לא. תעקוב באדיקות אחרי ההנחיות של שורה 32. מוזמן לפרסם כאן את הנתונים לבדיקה (שורה שורה).

לגבי שורה 33 אני לא רואה בשום מקום שלא ניתן לרשום שם מספרים שליליים.

לגבי שורה 34 – בהחלט הגיוני. הזיכוי מס זר הרגיל (שורה 48) חייב להיות קטן או שווה למס המתחייב שלך (שורה 44), אך יכול להיות שווה לו כפי שראינו מהודעות קודמות שלך.

לגבי שורה 35 – בעיקרון כאן יוצא שלילי, ואז אם שלילי רושמים 0. בתכלס זה לא משנה אם כאן רשמת 0 או בשורה 33.

בעיקרון אין לך מה לפחד. זה דווקא הגיוני שהסכומים יוצאים זהים משום שיש לך הכנסה רק מסוג אחד, והיא כולה זרה, ומכיוון שהמס ששילמת בישראל עולה על המס שאתה חייב בארה"ב, אז כל המס מתקזז לך (ויש לך גם עודף להעברה לשנים הבאות).

כמו שאמרתי, מוזמן לפרסם את המספרים של טפסי 1116 AMT.

אהבתיאהבתי

שוב, תודה רבה על העזרה!!

שאלה קטנה, אתה נותן הוראות בנוגע למילוי טפסי ה 1116 ובהם כתוב כל הזמן "אם זה הטופס היחיד שאתה ממלא, אל תעשה X". כאשר אני ממלא טופס 1116 רק על הכנסה ממשכורת, ובנוסף, עוד טופס 1116 על מס אלטנטיבי, האם זה נחשב כאילו אני ממלא יותר מטופס אחד או לא?

אצרף כאן את 2 טפסי ה 1116 שלי. אחד במס הרגיל והשני במס האלטרנטיבי.

המקרה שלי די פשוט ולכן רוב החישובים ברורים. רק אציין כאן שוב ש:

אני ממלא כ HOH. הניכוי הסטדנרטי שלי הוא 9350. ההכנסה שלי היא 126136. הכנסה חייבת במס 108686 (9350 על הניכוי הסטדנרטי ועוד 8100 על הפטור האישי שלי ושל אשתי).

טופס 1116 על המיסוי הרגיל

http://docdro.id/85qCbKZ

טופס 1116 על המיסוי האלטרנטיבי

http://docdro.id/9lDCX60

האם עליי למלא את חלק 4 בצורה שונה? האם עליי למלא את חלק 4 עבור המס האלטרנטיבי בנוסף?

המון תודה לך!!!

אהבתיאהבתי

משום מה אני לא מצליח לפתוח את טופס 1116 AMT.

את חלק 4 ממלאים בדיוק באותו אופן כמו ב-1116 הרגיל (במקרה שלך זה גם קל בגלל קטגוריה אחת).

מוזמן לפרט את שורות 9-22 של 1116 AMT אם אתה רוצה שאבדוק את החישוב.

אהבתיאהבתי

שלום,

האם טופס ה 1116 הרגיל נראה לך בסדר?

להלן הפירוט של טופס ה AMT:

1a – 126136

3a – 0

3c – 0

3d – 126136

3e – 126136

3f – 1

3g – 0

6 – 0

7- 126136

8 – 30094

9 – 30094

10 – empty

11 – 30094

12 – empty

13 – empty

14 – 30094

15 – 125136

16 – empty

17 – 126136

18 – 116786

19 – 1

20 – 21424

21 – 21424

22 – 21424

ההבדל היחיד ביניהם הוא בשורות 3 ו 6, 15, 17 – בגלל הניכוי הסטדנרטי. האם זה הגיוני? חשבתי שאני צריך אולי לחשב בצורה שונה את הפטור, כמו שאני מחשב בצורה שונה את המס.

תודה רבה!!!

אהבתיאהבתי

היי.

לא אמרתי לך לקרוא טוב את ההנחיות? 🙂

ואז:

אז בעצם מה שצריך להיות שונה אצלך זה שבשורה 18 צריך להיות שורה 28 מטופס 6251 שזה בעצם כל ההכנסה שלך ללא קיזוזים.

ובשורה 20 צריך להיות שורה 31 מטופס 6251 שזה 19031.

המטרה היא שתחשב את הזיכוי מס העודף לפי החישוב האלטרנטיבי (וגם כאן אתה צריך לנהל מעקב מקביל לזיכוי מס העודפים).

אהבתיאהבתי

אתה צודק. קצת התבלבלתי כאשר קראתי את ההנחיות למילוי ה 6251 בגלל שאין לי רווחי הון מועדפים ודיבידנדים ולכן נוצר אצלי הבלבול.

יצא לי תשלום מס מופחת במס האלטרנטיבי 19031 במקום 21424.

האם עליי להתייחס לתשלום המס הרגיל בישראל, קרי ה 30094$ כסכום המקורי וממנו לחשב את העודפים גם במס האלטרנטיבי?

כלומר, יש לי משהו כמו 11K עודף במס האלטרנטיבי ו 8.5K עודף במס הרגיל שאפשר להשתמש בו 10 שנים קדימה?

נניח בשנה מסוימת אני צריך להשתמש בזיכוי מס של המס הרגיל (בטופס ה 1116 הרגיל) וגם בזיכוי של המס האלטרנטיבי (בטופס ה AMT) – זה תקין להשתמש בשניהם במקביל?

אז תודות לעזרה הכבירה שלך, נראה שאני ביישורת האחרונה עם הטפסים.

מילאתי את טפסי ה 1116. מילאתי את טופס 6251 (ללא חלק 3).

עכשיו חזרתי ל 1040 לשבץ את הנתונים.

בשורה 45 האם עליי לכתוב 0 או כמו בשורה 48 את הזיכוי? לא כתוב שם את המילה CREDIT ולכן אני נוטה ל-0.

וזה נראה כאילו כל המספרים של המס האלטרנטיבי (כולל זיכויים וחישוב ה TAXABLE INCOME) אינם מופיעים אצלי ב 1040.

הערך בשורה 44 אצלי הוא 21424. גם בשורה 47 ו 48 זה אותו ערך ולכן, גם בשורה 55. בשורה 56 אני למעשה מתקזז ל- 0.

קפצתי לשורה 63, גם שם אני 0 ולכן גם בשורה 78 אני 0.

הדבר היחיד שמפריע לי שאין מעקב של עודפי מס בטופס 1040. האם זה הגיוני שזה נתון שהם לא רוצים עליו מעקב? כלומר האם עודפי המס נשמרים אצלי בקובץ אקסל סודי בבית מבלי להיות מצויינים מפורשות בשום מקום?

תודה, תודה, תודה!!!

אהבתיאהבתי

זה נכון שבמקרה הספציפי שלך יש לך יותר זיכוי מס זר באלטנרטיבי מאשר ברגיל. אך תזכור שהמס האלטרנטיבי יהיה תמיד רק ההפרש מעל למס הרגיל, לכן לא תוכל לנצל את כל המס העודף שחישבת בכל מקרה.

לשורה 45 בטופס 1040 אתה מעתיק את שורה 35 מטופס 6251. אכן 0 במקרה שלך.

שאר החישובים נראים בסדר.

לגבי מעקב עודפי מס, אין שורה מפורשת לזה. אך מאוד קל לחשב מטופס 1116 את הנתון. זה בעצם ההפרש בין שורה 14 בטופס 1116 לשורה 21 בטופס 1116. לכל קטגוריה העודף מחושב בנפרד.

אהבתיאהבתי

שלום,

חישבתי את המס האלטרנטיבי שלי והוא יצא גבוה מהמס הרגיל.

ההכנסה הגולמית שלי היא 81,094, אבל אנחנו 9 נפשות בבית, ולכן לאחר הניכוי הסטנדרטי והפטורים האישיים ההכנסה החייבת היא 35,294. המס הרגיל הוא 4,624.

המס האלטרנטיבי יצא לי 6,967 כי בעצם אני מפסיד את כל הפטורים האישיים.

זה נכון?

שאלה נוספת – ההכנסה שלי מורכבת ממשכורת ושכירות. האם צריך טופס 1116 לכל אחד מהם בנפרד, או ששניהם נחשבים הכנסה גנרית?

תודה רבה.

אהבתיאהבתי

שלום,

שכחתי להוסיף שאני כמעט ולא משלם מס בארץ (יצא לי רק 495$), בגלל נקודות זיכוי והעובדה שאני גר בעיר פיתוח.

הסיבה היחידה שאני לא מחריג את ההכנסה זה כדי לקבל את ההחזר מס בעבור ילדים (7000$).

השנה יוצא לי שאני כמעט ולא מרוויח כלום, וחבל.

אהבתיאהבתי

היי, לא אני כתבתי את החוקים.

בכל מקרה בהנחה ותקבל את כל זיכוי המס יצא לך עדיין כמה מאות דולרים.

אם אתה רוצה עידוד, תזכור ששנה הבאה קורים הדברים הבאים:

1) החזר המס המקסימלי לכל ילד עולה ל-$1,400.

2) הפטור על מס אלטרנטיבי מינימאלי עולה ל-$70,300 עבור ראש משק בית. כך שהמס האלטרנטיבי לא יעלה על המס הרגיל.

3) המדרגות הרגילות של המס יורדות משמעותית.

תוכל לקרוא עוד על השינויים כאן.

אהבתיאהבתי

אני מניח מהחישוב שלך שסטטוס ההגשה הוא ראש משק בית.

אכן יש מקרים בהם המס האלטרנטיבי יוצא גבוה מהרגיל.

שכירות נחשבת להכנסה פסיבית, אז צריך טופס 1116 בנפרד לכל אחד (בהנחה ובכלל שילמת מס על השכירות).

אהבתיאהבתי

תודה רבה על שתי התשובות.

כמובן שאין לי שום טענות כלפיך. להיפך – בלעדיך לא נראה לי שהייתי צולח את מילוי הטפסים.

הצער שביטאתי לגבי ההחזר נבע מכך שכל הסיבה שהוצאתי אזרחות אמירקאית לילדים שלי הייתה בשביל ההחזר, ובינתיים אני מקבל הרבה פחות ממה שקיויתי.

נחכה לשנה הבאה ונראה מה יהיה אז.

צריך להגיש את שני טפסי 1116, גם הרגיל וגם האלטרנטיבי?

אהבתיאהבתי

בהנחיות של טופס 6251 כתוב משהו בסגנון של צריך להגיש גם את טפסי 1116 הרגילים וגם את טפסי 1116 של AMT אלא אם כן הזיכוי מס זר יצא זהה בשניהם.

לא רואה מתי זה יכול לקרות (מלבד במקרה), אז כנראה שתצטרך להגיש את שתי הסטים של טפסי 1116.

אהבתיאהבתי

שלום!

אם אני לא צריך לחשב את ה-AMTFTC השנה (כי שורה 34 גדול משורה 31, אז לפי ההנחיות אני משאיר את שורה 32 [AMTFTC] ריק), האם בשנה הראשונה בה אני כן נדרש לחשב את ה-AMTFTC, אוכל לבחור בחישוב "המורכב" (ויותר משתלם)? תודה רבה

אהבתיאהבתי

כל עוד לא בחרת אקטיבית בחישוב הפשוט, מתייחסים אליך כאילו לא בחרת זאת, ותוכל לעשות את החישוב המורכב.

אהבתיאהבתי