ממשיכים להתקדם במילוי טופס 1040.

עכשיו מתחיל הכיף, שבו אנחנו מבקשים כסף בחזרה מהדוד סם. או לפחות מקטינים חוב שיש לנו אליו (במידה ויש).

יש כאלה שכבר יכלו להגיש לפי ההסברים כאן. עם זאת, אלו שיש להם ילדים (בעלי אזרחות אמריקאית), או שלמדו לימודים במוסד להשכלה גבוהה בשנת המס, יכולים/עלולים להיות זכאים להחזר מס, או קיזוז מס במידה והם חייבים מס.

היום נדבר על זיכוי שלא הרבה מכירים והוא זיכוי מס בגין הוצאות על טיפול בילדים. זיכוי זה הוא רלוונטי למי שזיכוי מס זר ו/או החרגת שכר לא כיסו לו את כל המס שהוא חייב ל-IRS. בהקשר של תושב ישראל, המצב הכי שכיח שאני יכול לחשוב עליו הוא מצב של הכנסות מארה”ב (דיבידנדים של חברות אמריקאיות, הכנסה משכירות על נכס בשטח ארה”ב). ההכנסה האמריקאית מקטינה את זיכוי המס הזר, ולכן ייתכן וישאר הפרש מסוים.

פוסט זה נוגע לשנת המס 2017, שצריך לדווח בגינו עד אפריל 2018. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2016, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

(תודה למוטי על התגובה מטה) מצב שכיח נוסף הינו זוג אשר המס ששילם לממשלת ישראל לא מספיק לכסות את המס המתחייב לארה"ב, ולכן אם אין להם ילדים יעדיפו לרוב לעשות החרגת שכר. עם זאת, יש כאן הזדמנות גם לכסות את כל המס המתחייב וגם לקבל את החזר המס בגין הילדים (בין אם את כל ה-$1000 או חלק ממנו). על מנת לראות את ההשפעה של ילדים על המצב שלכם, היעזרו במחשבון שפיתחתי. ניתן לבדוק שם מה קורה אם תחריגו שכר ומה קורה אם לא. כמובן שיש לקחת בחשבון צפי הכנסות וזיכויים למשך 5 שנים קדימה, כי מרגע שלא מחריגים שכר בשנה מסוימת, לא ניתן להחריג שכר למשך 5 שנים. כמו כן, יש לקחת בחשבון את הסיבוכיות במילוי טפסי זיכוי מס זר (קישור לעמוד שמרכז את חמשת הפוסטים בנושא).

דוגמא: ניקח זוג שכל אחד מרוויח 6,600 ש"ח לחודש. יש להם 2 ילדים מתחת לגיל 17. לפני הילדים הם פשוט היו מחריגים שכר. עם זאת, החרגת שכר שוללת את הזכאות להחזר מס בגין ילדים.

נניח בצורה הכי קיצונית כי לא שילמו מס בישראל כלל (נקודות זיכוי, הפרשות לפנסיה וכו'). בארה"ב על הכנסה כזו יהיו חייבים $1,123 ב-2017.

סך ההוצאות בגין הטיפול בילדים הסתכם ב-$7,500, אך מותר להכיר רק ב-$6,000 מתוכם. ברמת ההכנסה שלהם, הזיכוי יהיה 21% מן ההוצאה המוכרת ועד המס המתחייב. הזיכוי במקרה זה בגין הטיפול בילדים יהיה $1,123, ולכן הזוג יוכל לקבל $2,000 כהחזר מס בגין שתי הילדים שלהם.

הזיכוי הזה יכול לשמש רק לכיסוי/קיזוז מס מתחייב ולא ניתן לקבל אותו כהחזר מס (בניגוד לזיכוי בגין ילדים וזיכוי בגין לימודים).

הזיכוי עצמו הוא בין 20%-35% של הוצאות מזכות שהוצאתם בגין הטיפול באדם זכאי (ראו הגדרה בהמשך). האחוז הוא כתלות בהכנסה שלכם.

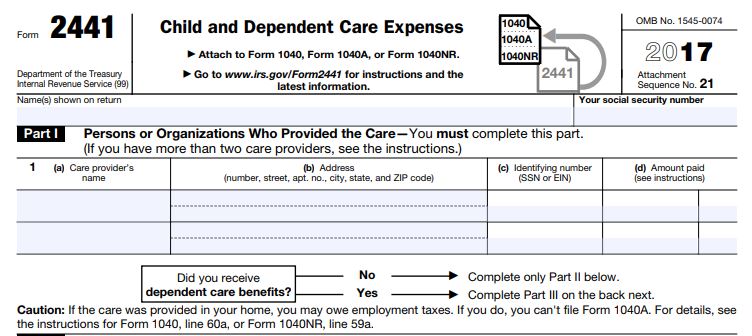

על מנת לבקש את הזיכוי יש למלא את טופס 2441.

הערה חשובה: לא לבלבל את הזיכוי הזה עם הזיכוי שניתן לקבל עבור כל ילד שיכול להגיע עד ל-$1,000 לילד אמריקאי מתחת לגיל 17.

מטרת הטופס

אם שילמתם למישהו (כגון מעון) כדי לדאוג לילד שלכם (או לדאוג לבן אדם אחר שתלוי בכם – מה שנקרא qualifying person), על מנת שאתם (ובן הזוג במידה והגשה משותפת) תוכלו לעבוד או לחפש עבודה בשנת 2017, ייתכן ותוכלו לקחת זיכוי זה. אתם (ובן הזוג אם הגשה משותפת) צריכים הכנסה מעבודה כדי להיות זכאים לזיכוי. אם אתם או בן הזוג הייתם סטודנטים או נכים, ראו את ההנחיות בהמשך.

הגדרות

אדם זכאי (Qualifying Person)

לצורך קבלת הזיכוי, אתם צריכים להוכיח ששילמתם על טיפול באדם זכאי:

- ילד מתחת לגיל 13 שהוא גם תלוי שלכם. בשנה בה הופך הילד 13, מחשיבים רק את ההוצאות עבור חלק השנה עד יום ההולדת.

- בן זוגכם הנכה שלא יכל לדאוג לעצמו פיסית או נפשית.

- כל אדם נכה שלא יכל לדאוג לעצמו פיסית או נפשית, ושאתם יכולים להגדיר כתלוי שלכם, מלבד המצבים הללו:

- לאותו אדם הייתה הכנסה של $4,000 או יותר,

- אותו אדם הגיש דוח שנתי בהגשה משותפת,

- אתם (או בן זוגכם) יכולים להיות מדווחים כתלוי בדוח של אדם אחר.

אם אתם גרושים או פרודים, ראו את הכלל המיוחד בהמשך.

על מנת לראות את הכללים וההגדרות למי נחשב תלוי שלכם ראו את הפוסט הרלוונטי.

על מנת להיות אדם זכאי, אותו אדם היה צריך לגור אתכם יותר מחצי שנה במהלך 2017.

כלל מיוחד לילדים של גרושים או פרודים. גם אם אתם לא יכולים להגדיר את הילד כתלוי שלכם, לצורך הזיכוי הזה הוא יחשב אדם זכאי אם:

- הילד היה מתחת לגיל 13 או שלא יכל לדאוג לעצמו פיסית ונפשית, ובנוסף,

- הייתם ההורה העיקרי (custodial parent). ההורה העיקרי הוא ההורה שהילד חי איתו הכי הרבה לילות במהלך 2017. אם הילד היה עם שתי ההורים מספר שווה של לילות, אז ההורה העיקרי הוא ההורה בעל ה-AGI הגבוה יותר. (ישנה החרגה להורים שעובדים בלילות, וכדאי לפנות לייעוץ מקצועי אם זהו המצב שלכם).

ההורה הלא-עיקרי לא יכול להתייחס לילד כאדם זכאי, גם אם אותו הורה רשאי להגדיר את הילד כתלוי שלו תחת החוקים המיוחדים לגרושים ופרודים.

הוצאות מזכות

הוצאות לצורך הזיכוי כוללות סכומים ששולמו לטיפול במשק בית וטיפול של האדם הזכאי בזמן שעבדתם או חיפשתם עבודה. תשלומי מזונות אינם הוצאות מזכות. בנוסף, הוצאות שמקבלים החזר בגינן מגוף ממשלתי אינם הוצאות מזכות, אלא אם כן כללתם את ההחזר בהכנסה הרגילה שלכם (שמשתמע מכך שאין חובה לעשות כן).

אם עבדתם או חיפשתם עבודה רק בחלק מהתקופה שההוצאות שולמו, צריך לחשב את ההוצאות לכל יום ולקחת רק את הימים שבהם עבדתם.

אם ההוצאות הן עבור אדם אחד, המקסימום שניתן להכיר הוא $3,000. אם ההוצאות הן עבור יותר מאדם אחד המקסימום שניתן להכיר הוא $6,000 (גם אם יש יותר מ-2 ילדים).

עבודות משק בית

עבודות משק בית הינם שירותים הדרושים לטיפול באדם הזכאי ובנוסף גם לניהול שוטף של משק בית. העבודות כוללות לדוגמא, בישול, ניקיונות, בייביסיטר, ובתנאי שהשירותים הללו היו כחלק מהטיפול באדם הזכאי. אין לכלול שירותים כגון נהג או גנן (של הגינה הביתית שלכם).

טיפול באדם זכאי

הטיפול כולל את העלות של כל השירותים הדרושים להגנתו ומחייתו של האדם הזכאי. הטיפול אינו כולל עלות של אוכל, מגורים, חינוך, ביגוד ובידור.

ניתן לכלול עלות של טיפול גם מחוץ לביתכם (למשל מעון). המקום צריך להיות מאושר על ידי הרשויות, וצריך לכלול לפחות 6 ילדים.

אתם יכולים לכלול עלויות על דברים אחרים (למשל אוכל) בתנאי שלא ניתן להפריד את עלות האוכל מהעלות הכוללת (כמו ברוב המקרים של מעון). אין לכלול עלויות של בית ספר מגיל גן חובה ומעלה. ניתן לכלול את העלות של קייטנת יום, גם אם הוא מתמחה בתחום ספציפי (למשל מחשבים או כדורגל). אין לכלול עלויות למחנה לילה, סאמר סקול או תוכנית חניכה פרטית/שיעורים פרטיים.

מי זכאי לזיכוי?

תוכלו לקחת את הזיכוי אם מתקיימים 5 התנאים הבאים:

- סטטוס ההגשה הינו רווק, ראש אב בית, אלמן זכאי עם ילד תלוי, נשואים המגישים ביחד. ישנה החרגה לנשואים המגישים בנפרד, ראו בהמשך.

- הטיפול סופק לשם כך שאתם (ובן זוגכם) תוכלו לעבוד או לחפש עבודה. עם זאת, אם לא מצאתם עבודה ואין לכם הכנסה מעבודה לאותה שנה לא תוכלו לקבל את הזיכוי. ישנה החרגה לסטודנטים ונכים, ראו בהמשך.

- הטיפול צריך להיות עבור אדם זכאי אחד או יותר.

- האדם שסיפק את השירות אינו בן זוגכם, אחד ההורים של הילד, או כל אדם שאתם יכולים להגדיר כתלוי שלכם. אם ילד שלכם סיפק את הטיפול (נגיד שילמתם לאחד הילדים הגדולים שלכם לטפל בילד קטן יותר), הם צריכים להיות מעל גיל 19 ולא תלויים שלכם (סטודנטים עד גיל 24 נחשבים תלויים שלכם).

- אתם נדרשים לספק את כל המידע הדרוש לגבי נותן השירות בשורה 1 של טופס 2441, ואת המידע לגבי האדם הזכאי בשורה 2 של הטופס.

נשואים המגישים בנפרד

אם כל התנאים הבאים מתקיימים, תוכלו להיחשב כלא נשואים ולקבל את הזיכוי:

- חייתם בנפרד מבן הזוג ב-6 החודשים האחרונים של 2017.

- הבית שלכם היה גם הבית של האדם הזכאי יותר מחצי משנת 2017.

- שילמתם יותר מחצי עלות משק הבית במהלך 2017.

דוגמא. מיה נפרדה מבעלה בחודש מרץ 2017. הם לא התגרשו רשמית, ואין בינהם כל מסמך משפטי שמעיד על מצבם. היא מגישה כנשואה המגישה בנפרד. מיה משלמת עבור משק הבית שבו היא גרה עם אחיה הנכה, שמואל. שמואל הוא נכה לצמיתות ולא יכול לדאוג לעצמו.

לשמואל יש חשבון בנק המפיק לו $5,600 ריבית בשנה, ולכן הוא לא נחשב כתלוי של מיה אז היא לא יכולה להגיש כסטטוס של ראש אב בית. אך עדיין הוא נחשב אדם זכאי שלה לצורך הזיכוי הזה. מיה יכולה לבקש את הבקשה לזיכוי בזכות התנאים הבאים:

- היא לא חייה עם בן זוגה ב-6 החודשים האחרונים של השנה.

- היא מימנה משק בית עבורה ועבור אדם זכאי שלה (ולכן מימנה יותר מחצי ממשק הבית)

- מיה שילמה למכון שמתמחה בטיפול בנכים כדי לדאוג לשמואל בזמן שהיא בעבודה.

איך למלא את הטופס ולחשב את הזיכוי

שורה 1

יש למלא את עמודות (a) – (d), עבור כל אדם או ארגון אשר סיפק לכם טיפול בילד/ים. אם לא תתנו מידע מלא, הזיכוי עלול להישלל, אלא אם תוכלו להוכיח שניסיתם להשיג את המידע (אל תדאגו, לא קשה להשיג את המידע). אם יש לכם יותר משתי מטפלים/ארגונים, יש לצרף דף נוסף (statement) עם המידע עבור הנוספים. אל תשכחו לרשום את השם שלכם ואת ה-SSN שלכם על ה-statement. בנוסף, רשמו את המילים “See Attached” מעל המילה Caution שמתחת לשורה 1.

בעמודה (a) ממלאים את השם של הארגון/מטפל. בעמודה (b) ממלאים את הכתובת שלהם. בעמודה (c) ממלאים את מספר ה-SSN במקרה של אדם או את מס’ הזיהוי לצרכי מס (EIN) במקרה של ארגון. עם זאת, עבור ארגון/מטפל ישראלי אין צורך למלא מספר זיהוי ויש לרשום LAFCP במקום מספר הזיהוי. בעמודה (d) יש למלא את הסכום ששולם בשנת 2017 (בדולרים, מן הסתם).

שורה 2

יש למלא את עמודות (a) עד (c) עבור כל אדם זכאי (בן אם זה ילד או תלוי אחר). אם יש לכם יותר משתי אנשים זכאים, יש לצרף דף נוסף (statement) עם המידע עבור האנשים הנוספים. אל תשכחו לרשום את השם שלכם ואת ה-SSN שלכם על ה-statement. בנוסף, רשמו את המילים “See Attached” בקו המקווקו שליד שורה 3.

עמודה (b)

יש להכניס את מספר ה-SSN של האדם הזכאי. יש לוודא שהמספר תואם את מה שרשום על כרטיס ה-SS שלו. אם בזמן עיבוד המסמכים, יתגלה פער בין ה-SSN הרשום לאמיתי, הזיכוי ישלל או יופחת. אם הילד נולד ונפטר בשנת 2017 ולא היה לו SSN, יש למלא את המילה “Died” בעמודה (b) ולצרף עותקים של אישור לידה, אישור פטירה, ו/או אישורים רפואיים מבית החולים.

עמודה (c)

יש להכניס את ההוצאות המזכות ששילמתם בשנת 2017 עבור האדם שרשום בעמודה (a). עלויות ששילמתם מראש, נחשבות בשנה בה בוצע הטיפול בפועל. למשל, אם שילמתם בדצמבר 2016 על ינואר 2017, זה נחשב סכום של 2017.

אין לכלול בעמודה (c) את ההוצאות הבאות:

- הוצאות ששייכות לשנת 2017 אבל שלא שילמתם עד שנת 2018. ייתכן ותוכלו להשתמש בסכומים אלו בדוח של שנת 2018.

- הוצאות שחלו בשנת 2016 אבל שילמתם רק בשנת 2017. את הוצאות אלו יש למלא לפי ההנחיות לשורה 9 בהמשך.

- הוצאות ששילמתם בשנת 2017 עבור טיפול בשנת 2018. הוצאות אלו יש לכלול רק בדוח המס של 2018.

טיפ : אם שילמתם הוצאות מזכות עבור טיפול של שתיים או יותר אנשים זכאים, הסכום המקסימלי הינו $6,000. אך המגבלה לא מחולקת בצורה שווה בין האנשים. לדוגמא, אם שילמת $2,500 עבור אדם אחד, ו-$3,500 עבור אדם שני, תוכלו לכלול את כל $6,000 לצורך חישוב הזיכוי.

על מנת להיות זכאים לזיכוי, צריך שיהיה לכם אדם תלוי אחד או יותר. צריך להראות את ההוצאות לכל ילד בעמודה (c) של שורה/טבלה 2. עם זאת, ייתכן שלילד אחד אין הוצאות ולילד שני יש הוצאות של מעל $3,000. במקרה זה, תרשמו -0- לילד הראשון ואת הסכום האמיתי לילד השני. ההגבלה של $6,000 עדיין תהיה בתוקף.

הערה: טופס 2441 נועד גם כדי לקזז מהכנסה הוצאות על טיפול ששולמו ישירות על ידי המעסיק. המצב הזה לא כל כך נפוץ בישראל, ולכן לא אתייחס אליו כאן. בכל מקרה הוצאות מעון שקיבלתם מהמעסיק (למשל עובדי מדינה) ונכנסו למשכורת שלכם, רושמים פשוט בשורה 7 של טופס 1040 עם שאר ההכנסות שלכם מעבודה ולא קשורות לעניין הזה.

שורה 3

בשורה 3 יש לסכום את הערכים מעמודה (c) של שורה 2. אין לרשום יותר מ-$3,000 במידה ויש רק אדם/ילד זכאי אחד, ואין לרשום יותר מ-$6,000 אם יש שתי זכאים/ילדים או יותר.

שורות 4-5

אם אתם מגישים הגשה משותפת, יש לחשב את ההכנסה מעבודה שלכם ושל בן זוגכם בנפרד. את ההכנסה שלכם רשמו בשורה 4 ואת של בן/בת-הזוג בשורה 5. הכנסה מעבודה היא אחת מהבאים:

- הערך שמופיע בשורה 7 של טופס 1040, בניכוי

- סכומים שכללתם בשורה 7 והם נובעים ממלגה או מענק מחקר.

- סכומים שהוחרגו באמצעות טופס 2555 או 2555EZ

- סכומים שקיבלתם מפנסיה או אנונה (בהנחה ונכללו בשורה 7)

- סכומים שהרווחתם כעצמאי

תשלומי מזונות בגין ילדים אינם נכללים בהכנסה הגולמית שלכם ולכן אינם נחשבים כהכנסה לצורך חישוב הזיכוי הזה.

הסיבה שהחישוב הוא נפרד הוא משום שלא ניתן לקחת כהוצאות מזכות יותר מהסכום הנמוך שהכניס כל בן זוג בנפרד מעבודה. למשל, אם יש לי שתי ילדים וההוצאות שלי היו $6,000 (המקסימום המותר), אבל אחד מבני הזוג הרוויח רק $5,000, ניתן להכיר רק בהוצאות של $5,000 לצורך הזיכוי.

במידה ואתם או בן הזוג היו סטונדטים או נכים

הכנסות בן הזוג. בן הזוג היה סטונדט במשרה מלאה במידה והיא/הוא היו רשומים כסטודנט מלא במוסד לימודים בחלק מלפחות חמישה חודשים במהלך השנה. סטודנט מלא, הוא מה שמגדיר מוסד הלימודים מבחינת היקף השעות כדי להיחשב כסטודנט מלא. מוסד לימודים אינו כולל הכשרות בעבודה, לימודים בהתכתבות או לימודים במוסד המציע רק קורסים באינטרנט. בן הזוג נחשב נכה אם מבחינה פיסית ומנטלית לא יכל לדאוג לעצמו. יש לחשב את הכנסת הבן-זוג עבור כל חודש בשנת המס.

עבור חודש או חלק מחודש שבן הזוג היה סטודנט או נכה, אותו חודש נחשב שהבן זוג עבד ויש לו הכנסה מעבודה. ההכנסה מעבודה היא לפחות $250 ($500 אם יש 2 אנשים זכאים לטיפול ב-2017). יש לסכום את כל ההכנסות החודשיות הללו ולרשום אותם בשורה 5. אם בן הזוג גם היה סטודנט/נכה וגם עבד באותו חודש, יש להשתמש בגבוה מבין $250 (או $500) וההכנסה בפועל.

עבור חודש שבן הזוג לא היה סטודנט או נכה, יש להשתמש בהכנסה בפועל במידה והיה. אם לא היה, ההכנסה החודשית היא -0-.

הכנסות שלך. החוקים לגבי סטודנט/נכה חלים גם לגבי בן הזוג הראשי בדוח. סוכמים את ההכנסות החודשיות לפי הכללים החלים לעיל.

במידה ושני בני הזוג סטודנטים או נכים. אם באותו חודש, שני בני הזוג היו סטודנטים ו/או נכים, ניתן לייחס את ההכנסה ($250 או $500) רק לאחד מבני הזוג.

אם בן זוג נפטר במהלך השנה. במקרה מצער זה, ניתן להתייחס להכנסה של הבן זוג, אך לא חייבים. אם הכנסת הבן זוג הייתה נמוכה מההוצאות, כנראה לא כדאי להתחשב בהכנסות שלו/ה.

שורה 6

יש להכניס את הערך הנמוך מבין שורות 3, 4 ו-5. כאן בא לידי הביטוי ההגבלה של ההכנסה על ההוצאות המזכות.

שורה 7

יש להזין את הערך משורה 38 של טופס 1040. למי שזוכר, זהו ה-AGI שלכם, ההכנסה הגולמית המתואמת (או הכנסה גולמית בניכוי ניכויים מותרים).

שורה 8

בשורה 8 יש להזין ערך עשרוני לפי הטבלה הבאה:

בצד שמאל של הטבלה מופיעים טווחי AGI ובצד ימין מופיע השבר העשרוני שהוא האחוז מההוצאות המזכות שתוכלו לקחת כזיכוי.

למשל, מי שהרוויח $34,000 ירשום (0.25) בשורה 8.

שורה 9

בשורה 9 יש להכפיל את הערך משורה 6 בשבר העשרוני משורה 8. אך אם שילמתם הוצאות השייכות לשנת 2016 בשנת 2017, יש למלא את הגליון הבא כדי לראות אם אתם זכאים להכליל הוצאות אלו. להלן ההוראות לגליון הנ"ל:

בשורה 1 רושמים את ההוצאות המזכות השייכות ל-2016 ששילמתם ב-2016.

בשורה 2 רושמים את ההוצאות המזכות השייכות ל-2016 ששילמתם ב-72016.

בשורה 3 סוכמים את שורות 1 ו-2.

בשורה 4 רושמים $3,000 אם הטיפול היה עבור ילד אחד או $6,00 אם הטיפול היה עבור יותר מילד אחד.

בשורה 5 – כנראה לא רלוונטי לישראלים, מדובר בהוצאות מעסיק על הטיפול בילד שלכם.

בשורה 6 מחסירים את הערך של שורה 5 מהערך של שורה 4 (בפועל רובנו פשוט נעתיק את הערך משורה 4).

בשורה 7 יש להכניס את הנמוך מבין ההכנסה שלכם אל מול ההכנסה של בן הזוג עבור שנת 2016.

בשורה 8 יש לרשום את הנמוך מבין שורות 3, 6 ו-7.

בשורה 9 יש לרשום את הסכום שעליו חישבתם את הזיכוי ב-2016 (כלומר, שורה 6 של טופס 2441 שמילאתם עבור הדוח של 2016).

בשורה 10 מחסירים את שורה 9 משורה 8. אם התוצאה -0- או פחות, עצרו. לא תוכלו להגדיל את ההוצאות המזכות שלכם ל-2017.

בשורה 11 מכניסים את ה-AGI מ-2016 (שורה 38 של טופס 1040 של שנת 2016).

בשורה 12 רושמים את השבר העשרוני לפי הטבלה שמופיעה שם (זה הטבלה של שנת 2016, בפועל היא זהה לחלוטין לשנת 2017).

בשורה 13 מכפילים את שורה 10 בשורה 12, את התוצאה מוסיפים לשורה 9 בטופס 2441. על הקו המקווקו ליד שורה 9 יש לרשום: “CPYE” ואת הסכום שחישבתם כאן ששייך ל-2016.

בנוסף, יש לצרף דף המראה את השם ומספר הזיהוי של הארגון/אדם שסיפק את הטיפול, וחישובים נוספים שעשיתם כדי להגיע לתוספת זיכוי. אתם יכולים פשוט לעשות העתק הדבק לגליון שהרגע מילאתם אל הדף הזה. בלינק הזה יש דוגמא לגליון ממולא.

שורה 10

יש למלא את הגליון הבא כדי לחשב הגבלה על הזיכוי. כאמור, הזיכוי חל רק במקרה ויש לכם חוב ל-IRS. מצב זה יכול לקרות במידה וזיכוי מס זר או החרגת השכר לא כיסו את כל המס המתחייב.

בשורה 1 יש להכניס את הערך משורה 47 של טופס 1040. זהו המס המתחייב שלכם.

בשורה 2 יש לרשום את הערך משורה 48 של טופס 1040. זהו זיכוי מס הזר שחישבתם באמצעות טפסי 1116. את הפוסטים המסבירים כיצד למלא ולחשב את הזיכוי ניתן למצוא כאן.

בשורה 3 מחסירים את שורה 2 משורה 1. את התוצאה רושמים כאן ובשורה 10 של טופס 2441. אך אם התוצאה -0- או פחות, עצרו. לא ניתן לקבל את הזיכוי בגין טיפול בילדים (בגלל זה גם ציינתי את זה דבר ראשון בפוסט הזה, כדי שתחסכו לעצמכם זמן יקר במילוי טופס לשווא).

שורה 11

יש להזין את הערך הנמוך מבין שורות 9 ו-10. זה הזיכוי שאתם מקבלים בגין הוצאות טיפול בילדים (או תלויים אחרים). את התוצאה מעתיקים לשורה 49 של טופס 1040 (זהו חלק הזיכויים של דוח המס).

![]()

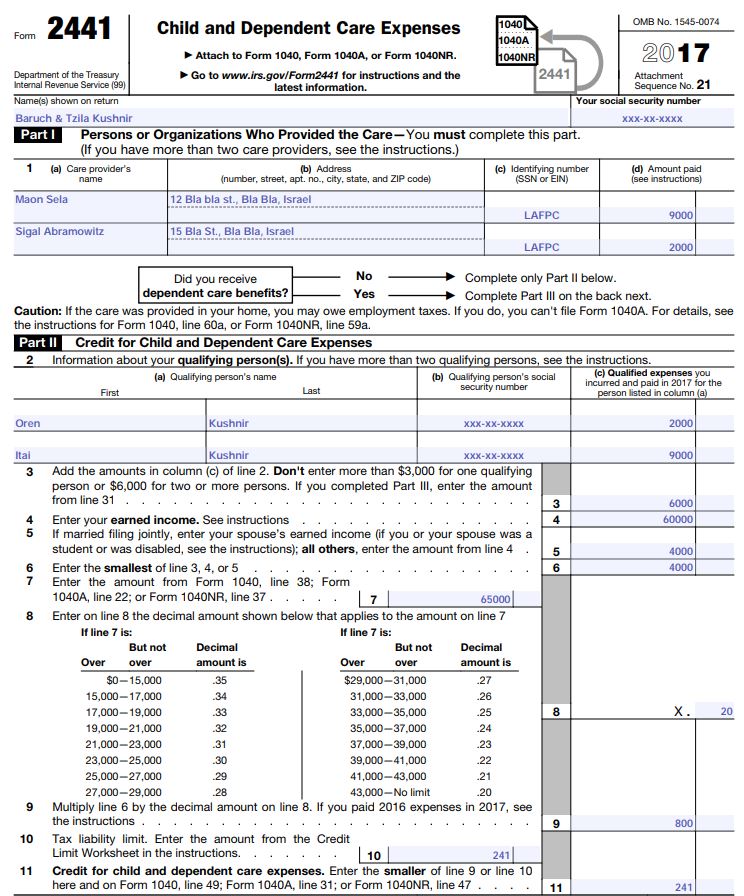

דוגמא

לברוך וצילה שלושה ילדים בגילאים 14, 8 ו-2. בגין הילד מעל גיל 13 לא ניתן לרשום הוצאות. על הילד בן 8 יש בייביסיטר ששומר עליו בבית מהשעה שהוא חוזר מבית הספר ועד שההורים חוזרים מהעבודה. הילד בן השנתיים נמצא במעון כל היום.

ההוצאות על הבייביסיטר הסתכמו ב-$2,000 וההוצאות על המעון הסתכמו ב-$9,000 (כ-3,000 ש”ח לחודש).

ברוך עובד במשרה מלאה והרוויח $60,000 במהלך השנה. צילה הייתה סטודנטית מתחילת השנה ועד סוף סמסטר אביב (אוגוסט). עד סוף השנה לא שפר עליה מזלה והיא לא מצאה עבודה. לכן, ההכנסות של צילה לצורך הזיכוי יהיו: 8 חודשי סטודנט כפול $500 ($500 ולא $250 בגלל שמדובר בטיפול בשני ילדים) – סה”כ $4000.

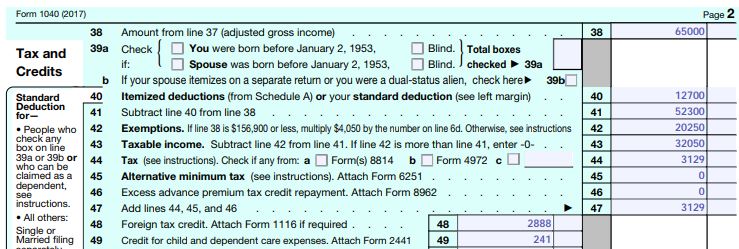

לזוג יש גם הכנסות מדיבידנדים אמריקאיים מועדפים של $5000. סה”כ ההכנסה המשותפת היא $65,000. ההכנסה לחישוב המס הוא:

הכנסה גולמית – $65,000

מחסירים את הדיבידנדים המועדפים (כי הם ממוסים ב-0%), מחסירים ניכוי סטנדרטי של $12,700, מחסירים 5 פטורים אישיים ($4,050 כל אחד)

הכנסה למס – $32,050

המס המתחייב – $3,129

זיכוי המס הזר – $2,888 (60,000 חלקי 65,000 כפול המס המתחייב)

יתרת מס שחייבים לדוד סם – $241

את ה-$241 נקזז באמצעות הזיכוי בגין טיפול בילדים.

להלן טופס 2441 שימלאו (כל השמות והסוכמים בדויים לחלוטין):

וזה החלק הרלוונטי מטופס 1040:

במצב זה חבות המס של משפחת קושניר תהיה -0-, למרות ההכנסות האמריקאיות.

בפוסט הבא, נראה איך הילדים של ברוך וצילה משיגים להם בנוסף החזר מס נכבד (עד $1000 לכל ילד מתחת לגיל 17 כל שנה, בתנאי שהילד אמריקאי ויש לו SSN).

$1,000 מתייחסים לשנת המס 2017, החל משנת המס 2018 הזיכוי בגין ילדים יגדל ל-$2,000 מתוכם תוכלו לקבל כהחזר $1,400.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

3 מחשבות על “סדרת מס ארה”ב (2017) – חלק 11 – זיכוי מס בגין הוצאות על טיפול בילדים”