היום אנחנו ממשיכים במסענו במילוי טופס 1040, והיום גם נלמד למלא טופס עזר שיתכן ותבחרו למלא אותו – טופס 2555EZ.

קודם נעבור על החלקים של דוח 1040:

- פרטים אישיים ופטורים אישיים

- הכנסות

- התאמות להכנסה – לא רלוונטי עבור רוב הישראלים.

- חישוב הכנסה למס (Taxable Income) וחישוב המס.

- זיכויי מס – או כיצד ניתן לקבל כסף מה-IRS (או לפחות להקטין את מה שחייבים).

- תשלומים – חישוב האם אתם חייבים, או שה-IRS חייב לכם.

- סיכום וחתימה

היום נתחיל לעבור על השורות הנוגעות לחלק ההכנסות (שורות 7-22 – נכון לטופס של 2016).

הכנסות

נמנה את סוגי ההכנסות שה-IRS מצפה מאיתנו לדווח עליהם (ונזכיר חובת דיווח על הכנסה היא לא חובת תשלום מס):

- הכנסה מעבודה כשכיר

- ריבית (בין אם מפקדונות, אג"ח או הלוואות אישיות)

- דיבידנדים – ישנה הפרדה ל: א. דיבידנדים רגילים ב. דיבידנדים מועדפים

- דמי גירושין להם זכאי אחד הגרושים מהשני (להבדיל מדמי מזונות שלהם זכאי הילד)

- הכנסה מעסק

- רווחי הון

- רווחים אחרים (למשל מכירה של נכסים בתוך עסק)

- פנסיה

- הכנסה משכירות של נכס, תמלוגים, שותפויות, נאמנויות וכד'

- הכנסה ממשק חיות

- דמי אבטלה

- קצבאות ביטוח לאומי (ישנם כאלה שפטורות ממס)

- כל הכנסה אחרת (למקרה שכבר חשבתם על איזה טריק 🙂 )

הכנסה מעבודה כשכיר

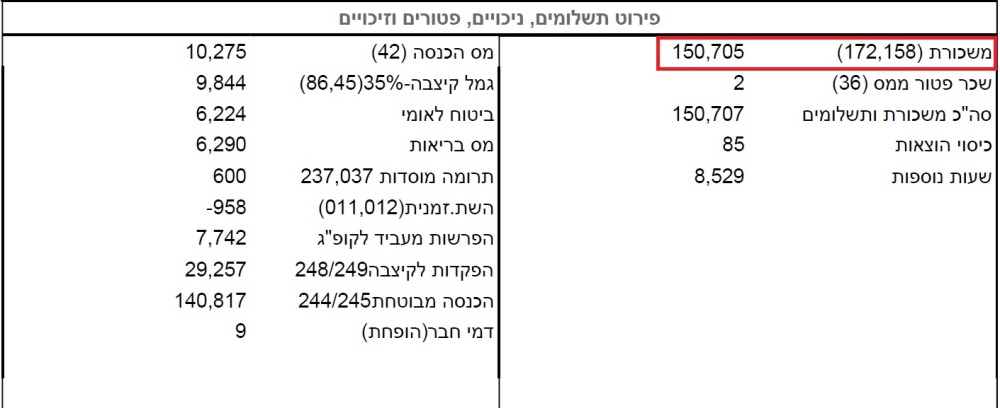

היום אנחנו נתמקד רק בעבודה כשכיר, ועל מנת לדווח את הכנסתנו כשכירים נצטרך את כל טפסי 106 מהשנה החולפת. מטופס 106 נחלץ את הערך שרשום בשדה 158/172. לדוגמא:

עריכה: הובא לתשומת לבי שכדאי לדווח גם על השכר הפטור ממס מכיוון שאנו לא יודעים שארה"ב פוטרים את אותם רכיבים כמו בישראל.

ניתן לראות שהשכר החייב במס היה 150,705 ש"ח ונוסיף לו את 2 השקלים הפטורים – סה"כ לדיווח 150,707 ש"ח. את הסכום הזה נצטרך להמיר לדולרים. הדרך הכי פשוטה לבצע זאת פשוט לחלק את ההכנסה בשקלים בערך הדולר הממוצע לאותה שנה. ה-IRS טרם פרסם את השער הממוצע לשנת 2016, ולכן נשתמש לצורך הדוגמא בערך שהבאתי מהאתר oanda – 3.8398 שקל לדולר.

עריכה: שער הדולר פורסם מאז כתיבת הפוסט ולשנת 2016 עומד על 3.997 ש"ח לדולר.

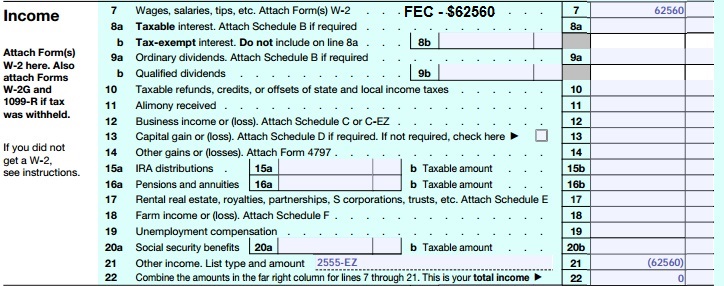

סוכמים את כל ההכנסות מכל טפסי ה-106 מחלקים בערך הממוצע ואת הערך המתקבל שמים בשורה 7 בטופס 1040. עבור זוג נשוי המגיש ביחד, סוכמים את ההכנסות של בני הזוג. בנוסף, צריך לציין על אותה שורה שמקור הכסף הוא ממעסיק זר תחת ראשי התיבות:

FEC – Foreign Employer Compensation

לדוגמא:

הערה: כאשר השכר אינו מתקבל באופן עקבי במהלך השנה (למשל, עבודה זמנית, חד פעמית וכו'), יותר נכון, להשתמש בשער ההמרה של אותו יום שבו קיבלתם את הכסף. אני אישית משתמש באתר: X-RATES. לוחצים שם על Historic Lookup וניתן לקבל שער המרה מדולר לכל מטבע שתרצו בכל תאריך היסטורי שתרצו. לדוגמא: עבדתי בעבודה נוספת חד פעמית בחודש פברואר 2016, וקיבלתי שכר של 3000 ש"ח. את השכר אני קיבלתי ב-1 במרץ 2016. שער ההמרה לאותו יום לפי האתר היה 3.891105. לכן, יותר נכון להשתמש בשער זה עבור המשכורת החד-פעמית מאשר בממוצע השנתי, ובסכימה של כל המשכורות שלי אקח $771 על אותו משכורת (במקום $781 לו הייתי משתמש בשער הממוצע ל-2016).

החרגת שכר עבודה מהכנסה גולמית

ה-IRS מאפשר לאזרחים שעבדו מחוץ לגבולות ארה"ב להחריג את הכסף שהרוויחו מההכנסה הגולמית, כלומר ההכנסה הגולמית לצורך חישוב המס פוחתת. הסף לשנת 2016 לעניין ההחרגה עומד על $101,300 (עלה מ-$100,800 משנת 2015). במידה וכל הכנסתכם בשנה מסוימת היא הכנסה משכר ואתם מתחת לסף (בראבו לכם אם אתם מעל הסף :-)), ההכנסה הגולמית שלכם תהיה 0 אם תחריגו את השכר ולכן גם חבות המס שלכם תהיה 0.

בנוסף ניתן להחריג גם חלק או כל הוצאות הדיור אותן משלם המעסיק – לרוב הישראלים זה לא רלוונטי, אז לא נתייחס לזה כאן.

ההכנסות אותן ניתן להחריג צריכות ליפול תחת הקטגוריה של הכנסה מעבודה (Earned Income). ההכנסות שנופלות תחת קטגוריה זו כוללות:

- משכורות

- עמלות מכירה

- בונוסים

- עמלות מקצועיות (כגון של עורך דין או יועץ השקעות)

- טיפים (תשרים)

הכנסות שמוגדרות בוודאות כהכנסה שלא מעבודה:

- דיבידנדים

- ריבית

- רווחי הון (ממכירת ניירות ערך או נדל"ן)

- זכיות מהימורים

- דמי גירושין

- הטבות סוציאליות (קצבאות ביטוח לאומי)

- פנסיות

- אנונות

הכנסות אלו לא ניתן להחריג מההכנסה הגולמית.

בנוסף ישנן הכנסות גבוליות:

- הכנסה מעסק – מסתכלים על טיב ההכנסה, אם היא כתוצאה של עבודה כגון שירות ללקוח, אז ההכנסה נחשבת הכנסה מעבודה, אם ההכנסה היא למשל, רווח על השקעות של העסק הרי שהכנסה זו לא תסווג כהכנסה מעבודה.

- תמלוגים – תמלוגים של שכר סופרים על העברת זכויות יוצרים או תחת חוזה לכתיבת סדרה של ספרים נחשבת הכנסה מעבודה. תמלוגים על השכרה של שטחי נפט ומינרלים לא נחשבים כהכנסה מעבודה.

- שכירות – כעיקרון שכירות תסווג כהכנסה שלא מעבודה. אם תראו שנתתם שירות לשוכרים (למשל: תיקונים למינהם), תוכלו להגדיר עד 30% מההכנסה משכירות נטו כהכנסה מעבודה.

- מלגות – אם המלגה היא תמורה להוראה או מחקר היא מוגדרת כהכנסה מעבודה.

טופס 2555

הטופס אותו יש למלא על מנת להחריג שכר עבודה הוא טופס 2555. אך יש גרסה קלה של הטופס שמספרה הוא 2555-EZ. ניתן למלא את הטופס הפשוט יותר אם עומדים בשבעה התנאים הבאים:

- אזרחי/תושבי ארה"ב

- הרווחתם שכר מעבודה במדינה זרה (זרה לארה"ב, כן?)

- סך הכנסתכם מעבודה קטנה מ-$101,300 (נכון ל-2016)

- מדווחים על שנה קלנדרית מלאה (אזרחים חייבים לדווח על שנה מלאה בכל מקרה)

- אין לכם הכנסה מעסק עצמאי

- אין לכם הוצאות מעבר דירה שהמעסיק משלם לכם

- לא מחריגים הוצאות דיור שהמעסיק שילם עבורכם

בואו נתחיל למלא את הטופס:

חלק 1 – בואו נבחן אם אתם יכולים להחריג את הכנסתכם מעבודה

ישנם שלושה מבחנים שצריך לעבור שניים מתוכם. צריך לעבור את אחד מהבאים:

- מבחן תושבות – האם הייתם תושבים של מדינה זרה בשנת המס. או,

- מבחן נוכחות – האם לא נכחתם בארה"ב לפחות 330 ימים מלאים ב-2016, או בתקופה שמתחילה ו/או נגמרת ב-2016.

בנוסף, צריך לעמוד במבחן מיקום ארץ המס – כלומר האם עבודתכם ממוסה במערכת מס שהיא לא אמריקאית.

היות ואנחנו תושבים ישראלים, אנו עומדים במבחן התושבות (ללא תלות בכמות הימים בפועל ששהינו בישראל באותה שנה), וכן אנחנו עומדים במבחן ארץ המס, שכן "בסיס" המס שלנו הוא ישראל.

בתור ישראלים, לצורך מילוי הטופס, נמלא את שורה 1 ואת שורה 3. בשורה 1, נמלא את התיבה Yes בסעיף a שמציין את היותנו תושבים של מדינה שהיא לא ארה"ב. בסעיף b, צריך להכניס את התאריך בה התחילה התושבות, לרובנו זה יהיה תאריך הלידה, לעולים זה כנראה יהיה תאריך העליה לארץ (שימו לב שבארה"ב החודש מופיע לפני היום בחודש – בישראל 19/02/83 בארה"ב 02/19/83). בנוסף צריך למלא מתי התושבות הסתיימה, אם היא לא הסתיימה, ממלאים את המילה Continues בקו השני בסעיף b. בשורה 3 פשוט נסמן Yes, שמציין את עובדת היותנו משויכים למערכתת מס שהיא לא אמריקאית. הנה דוגמא למילוי חלק 1 של הטופס (נמשיך עם חברנו משה מהפוסט הקודם):

חלק 2 – מידע כללי

שורה 4 – כתובת זרה – כאן ממלאים את הכתובת שלכם בישראל.

שורה 5 – עיסוקכם – כאן ממלאים את העיסוק שלכם (תשתמשו ב-Google Translate אם צריך).

שורה 6 – שם המעסיק – די ברור, אם יש יותר מאחד ממלאים את העיקרי.

שורה 7 – כתובת המעסיק (אם זה בארה"ב) כולל המיקוד

שורה 8 – כתובת המעסיק שלא בארה"ב

עבור רובנו נשאיר את שורה 7 ריקה, ונמלא את כתובת המעסיק שלנו בשורה 8.

שורה 9 – המעסיק שלנו הוא אחד מהבאים:

a – עסק אמריקאי

b – עסק זר

c – אחר

אם אתם עובדים בעסק/חברה תסמנו את התיבה בשורה b, אם אתם עובדים במשרד ממשלתי, תסמנו את התיבה בשורה c ותמלאו על הקו – Foreign Government Agency.

הערה חשובה: לפני שנמלא את שורה 10, צריך להבהיר שהחרגת השכר היא לא הדרך היחידה להגיע לחבות מס של $0. יש אופציה נוספת של זיכוי על מס זר ששילמנו בישראל (והיא לרוב אפילו עדיפה לבעלי משכורות גבוהות יחסית). נניח שהחרגנו שכר כמה שנים ואנחנו רוצים לעבור לאופציה של זיכוי על מס זר במקום, צריך לבטל במודע את האופציה של החרגת שכר על ידי צירוף מכתב בו אתם מצהירים שאתם מבטלים את אופציית ההחרגה לאותה שנה. שימו לב: ברגע שביטלתם את אופציית ההחרגה, לא תוכלו לבחור בה במשך 5 שנים. בשורה 10 בעצם מבררים אם אי-פעם ביטלתם אתת האופציה להחריג את שכרכם.

שורה 10

a – אם מילאתם את טופס 2555 או טופס 2555EZ בעבר, מלאו על הקו את השנה בה מילאתם טופס זה לאחרונה.

b – אם מעולם לא מילאתם טופס 2555 או 2555EZ, סמנו את התיבה בשורה ועברו לשורה 11a.

c – האם אי פעם ביטלתם את השימוש בהחרגת שכר עבודה זר? סמנו את התיבה הנכונה בשורה זו.

d – אם עניתם כן בשורה c, הכניסו את השנה בה הביטול היה בתוקף (בעצם בודקים שביטלתם לאחרונה לפני יותר מ-5 שנים).

שורה 11

a – מנו את "בסיסי" המס שלכם בשנת 2015 ואת השנה בה ביססתם מדינה זו כבסיס המס שלכם. לרובנו, פשוט נכניס Israel ואת תאריך הלידה/עלייה שלנו.

b – האם אתם אזרחים של מדינה כלשהיא? כאן גם נכניס Israel.

אז בואו נמלא את חלק 2 עבור משה, כאן אניח שמשה מעולם לא ביטל את אופציית ההחרגה ולכן השנה האחרונה בה מילא טופס זה היה 2015:

חלק 3 – ימים בהם שהיתי בארה"ב בשנת המס

בחלק זה עליכם למלא את הימים בהם שהיתם בשטח ארה"ב או באחד מהטריטוריות שלה. אני מניח שאם הייתם יותר מדי זמן בשטח ארה"ב החשד הוא שאולי הכנסתם כסף גם שם. צריך למלא שורה עבור כל שהות בארה"ב. פירוט העמודות:

a – תאריך הגעה לארה"ב

b – תאריך עזיבת ארה"ב

c – מספר הימים מתוך השהות שהיו למטרות עסקים

d – ההכנסה שהופקה בארה"ב במהלך ביצוע העסקים (בדולרים). לטופס הוסיפו הצהרה שמראה איך חישבתם את הסכום, ואל תחשיבו סכום זה בשורה 17 בהמשך הטופס. גם אם אתם גרים ועובדים במדינה זרה, כל הכנסה שהופקה בזמן שהות בארה"ב למטרות עסקים (פגישות/כנסים), נחשבת הכנסה משטח ארה"ב ולא ניתן להחריג אותה.

הפרשנות שלי לעמודה d, היא שכנס למטרות השתלמות היא לא למטרת עסקים ולכן ניתן להחריג את השכר שכביכול הרווחתם באותו שבוע. לעומת זאת, כנס שטסתם כחלק מקידום העסק שלכם, או פגישות בהם חתמתם על חוזה עם לקוח, לא ניתן להחריג סכומים אלו באמצעות טופס זה.

חלק 4 – חישוב ההחרגה

שורה 13 – ה-IRS מילא עבורנו שורה זו עם ההחרגה המקסימלית המותרת לשנת 2016 – $101,300.

שורה 14 – הכניסו את מספר הימים בתקופה בה עמדתם במבחנים של חלק 1. למי שהיה תושב ישראלי ובסיס המס שלו היה בישראל כל שנת 2016 פשוט יכניס 366 לשורה זו.

שורה 15 – האם הכנסתם 365 בשורה 14? אם סימנת את התיבה Yes, הכניסו את הערך 1.000 בשורה 15. אם סימנתם את התיבה No, תחלקו את הערך ששמתם בשורה 14 ב-366 ותעגלו לשלוש ספרות אחרי הנקודה. מצב זה רלוונטי לעולים בשנת העלייה. אם למשל, עליתם מארה"ב לישראל ב-14 לאוגוסט 2016, אז הייתם שמים את הערך 140 בשורה 14 היות והייתם תושבים של ישראל רק במשך 140 ימים בשנת 2016. 140 לחלק ל-366 שווה:

140 / 366 = 0.38251 ≈ 0.383

אז אכניס את הערך 0.383 בשורה 15.

שורה 16 – הכפילו את הערך בשורה 13 בערך בשורה 15. בעצם ההחרגה שלנו מוגבלת לפי מספר הימים היחסי באותה שנה שעמדנו בקריטריונים בחלק 1 של הטופס.

שורה 17 – הכניסו (בדולרים) את הסכום שהרווחתם בשנת 2016 ושאותה מילאנו בשורה 7 של טופס 1040 (ראו לעיל). שימו לב: אם הסכום הוא מעל להחרגה המקסימלית ($101,300), לא ניתן למלא את טופס 2555EZ אלא צריך למלא את הטופס המלא 2555.

שורה 18 – חישוב ההחרגה – סוף סוף 🙂 כאן מכניסים את הערך הקטן מבין שורות 16 ו-17.

בואו נראה דוגמא של חלק 4 כאשר הייתם תושבים כל שנת המס:

דוגמא לשנה לא מלאה (למשל שנת העלייה):

בשורה 16 הכפלנו את החלק היחסי של השנה (0.383) בערך ההחרגה המקסימלי ($101,300). בשורה 18 יש לבחור את הערך המינימלי של שורות 16 ו-17. כלומר, לא נוכל להחריג יותר מ-$38,798 מהשכר שהרווחנו בישראל לאחר שעשינו עלייה.

העברת נתונים לטופס 1040

לאחר מילוי כל טופס נספח, צריך להעביר אחד או יותר מהנתונים מהנספח אל הטופס העיקרי, הלא הוא 1040.

במקרה שלנו, את הערך שרשמנו בשורה 18 אנו נעתיק לטופס 1040 שורה 21 (Other Income) ונכניס את הערך שם בתוך סוגריים (על מנת לציין ערך שלילי). על הקו ליד שורה 21 נרשום 2555EZ. דוגמא בהנחה שכל ההכנסה בשנת המס הייתה רק מעבודה בישראל:

בשורה 22 בעצם סוכמים את שורות 7-21. בדוגמא הייתה רק הכנסה מעבודה, ואת כל ההכנסה בחרנו להחריג מבחינת חישוב המס האמריקאי. לכן החישוב כאן הוא בעצם (תזכרו שסוגריים מציינים ערך שלילי):

$62,560 + ($62,560) = $0

סיכום

מה למדנו היום?

- את מבנה טופס 1040 וחלקיו השונים: פרטים אישיים, הכנסות, התאמות, חישוב המס, זיכויי מס, תשלומים

- התחלנו לעבור על חלק ההכנסות – שורה 7 בה מדווחים על הכנסה כשכיר

- ראינו אופציה אחת לקיזוז המס האמריקאי שנשלם באמצעות החרגת השכר שהרווחנו במדינה זרה (זרה מבחינת ארה"ב, כן?). החרגה מבצעים באמצעות טופס 2555 (או בגרסתו הקלה 2555EZ). את הסכום שמותר להחריג מעתיקים לשורה 21 בטופס 1040 (כערך שלילי).

- בהנחה וכל הכנסתנו הייתה משכר עבודה, לאחר שנחריג שכר זה, ההכנסה הגולמית שלנו (Gross Income) בשורה 22 תהיה $0. על $0, אתם יכולים כבר לנחש, משלמים $0 מס.

- אם בנוסף להכנסה משכר יש לנו גם הכנסות אחרות שסכומן לא עולה על הפטורים האישיים והניכוי הסטנדרטי (ראו הסבר כאן וכאן), אזי גם לא נהיה חייבים מס לארה"ב.

- ישנה אופציה נוספת להורדת חבות המס האמריקאי, והיא שימוש בזיכוי על מס זר ששילמנו. נושא זה ידון בהמשך בחלק הזיכויים של טופס 1040 (למי שמעוניין אפשר לקרוא את הפוסטים הקשור ים לדוח של 2015 כאן, כאן, כאן, כאן וכאן). כמו כן, ניתן לקרוא פוסט שמשווה בין שתי הגישות שבו ניתן להוריד מחשבון מבוסס גוגל שישווה לכם בין שתי המקרים בהינתן הנתונים וההכנסות שלכם (שוב עם נתונים של 2015, המחשבון יעודכן בקרוב לנתונים של 2016).

טועה ומטעה

אהבתיאהבתי

שלום דוב וברוך הבא לבלוג

לכבוד הוא לי שמישהו עם סט הכישורים שלך הגיע לקרוא כאן בבלוג

אשמח אם תשתף אותי במה לדעתך טעיתי והטעיתי. אני לא חסין לטעויות, ואם כתבתי אחת כזאת אשמח לתקן אותה

אהבתיאהבתי

הרעיון מיסודו זה שטות מסוכנת. המערכת בנויה על כך שב-99 אחוז מהמקרים יש משבצת בטופס שנשלח לאזרח המעתיק את הסכום לשורה בטופס IRS המיועד, וזאת בשורה/משבצת המיועדת. עשרות אלפי מומחים עומדים האחורי החישוב הנכון של כל מספר – שזה עסק מסובך מאד. כיוון שלישראלי אין את הטפסים האלה, המשימה – אפילו למומחה – היא מהממת. חוץ מזה התרגומים שלך בהקשר של חבות מס הם טועים ומטעים. דוגמאות. SINGLE זה בודד, לא יחיד. EXCLUSION זו הדרה, לא החרגה או פטור. ADJUSTMENT זה קיזוז, לא התאמה. STANDARD DEDUCTION זה בדיוק מה שנקרא "נקודת זכות" במערכת הישראלית. HEAD OF HOUSEHOLD זה "ראש משק בית", לא "ראש בית אב".

גם שההגדרות היסודיות אינן ברורות מיסודן. בחוקי המס "STATE" זו מדינה ממדינות ארה"ב רוב (!) הזמן. בכל מקרה "מדינה" כ-STATE צריך לתרגם כ"ארץ". "ידועה בציבור" זה נשואה בארץ – אך קרוב לוודאי רווקה לפי ה IRS (בעיקר משום שכאן יש CIVIL UNION לזוגות…) EMPLOYEE זה מעמד הרבה יותר רחב מ"שכיר" – וקרוב יותר ל"מועסק". שכחת לתרגם ולציין COMMISSIONS!

Earned Income זה לא "הכנסה מעבודה" – זו "הכנסה מפעילות ו/או ממאמץ". בקיצור שימושי, "הכנסה ממאמץ".

שכחת לגמרי מ-PAYROLL TAXES! זה קריטי לתכנון מס כי EXCLUDED INCOME פטורה מהם למי שעבד חלק מהשנה בארה"ב, אבל EXCLUDED INCOME יכולה למנוע ממך NOL – הפסדים שיאפשרו אולי קיזוזים בעתיד, לדוגמא.

תעשה טובה לקוראים ותסביר להם שככל אמריקאי שממלא 1040 מלא בעצמו, עליהם לקנות תוכנה מוסמכת ולענות לשאלות כסדרן. התוכנה הכי טובה היא TURBOTAX.

עצתי לך שתפסיק מייד לייעץ/להדריך בנושא הקשה והמסובך שאפילו תרגום נכון נשגב ממך.

[אמריקאי מלידה, PHD מקולומביה בכלכלה תחת חתן פרס נובל בכלכלה, כתב קול ישראל לעיניי כלכלה לשעבר, ראש ECONOMIC SERVICES של DELOITTE & TOUCHE בארה"ב לשעבר, ועוד]

אהבתיאהבתי

אני ממש לא חושב שהתרגומים שלי טועים ומטעים, ופחות חשוב לי אם המילה שבחרתי זו המילה הרשמית ב-webster, babylon ותוכנות תרגום למיניהם. המטרה שלי היא שהקוראים יבינו מה החובה שלהם ומה המצב שלהם. לא נראה לי שרווק יקרא שתרגמתי Single כ-יחיד ויתבלבל ויגיש כנשוי.

STANDARD DEDUCTION זהו ניכוי מהשכר ולא נקודת זכות. נקודות זכות מורידות את חבות המס (Tax Owed) ולא את ההכנסה החייבת במס (Taxable Income).

ראש אב בית הינו ביטוי מוכר בעגה הישראלית (בהשאלה מהתנ"ך). עם זאת ייתכן וראש משק בית יותר מתאים, בכל מקרה אם תקרא את הפוסטים שלי לעומק אתה תגלה שאני מסביר לעומק כל ביטוי ולא מסתפק רק בתרגום יבש.

לגבי שאר התרגומים Agree to disagree. כמו שאמרתי אני עומד מאחורי התרגומים שלי.

לא יודע למה אתה מתכוון ב-comissions שאתה טוען ששכחתי.

לא שכחתי מ-Payroll taxes, אני בפירוש כתבתי שהאתר מיועד לאמריקאים תושבי ישראל שמעוניינים למלא את דוחות המס בעצמם. כתבתי יותר מפעם אחת שאני ממליץ לעצמאים ו/או בעלי עסקים לפנות לרואה חשבון, אבל זה לא בגלל יכולת מילוי הדוחות, אלא שרואה חשבון יעזור לו בניהול הצד הפחות זוהר של העסק כדי שבעל העסק יוכל להתמקד במה שהוא טוב בו.

כמו כן, כתבתי שאני מאוד ממליץ להתשמש בתוכנה משום שזה חוסך טעויות חישוב וכן עלול להזכיר זיכויים שאולי ישכחו. אני לא ממליץ על אף תוכנה מסחרית אצלי באתר וכל אחד מוזמן לבדוק בעצמו איזו תוכנה מתאימה לו.

תודה לך על עצתך (למרות העקיצה על יכולת התרגום שלי בסוף המשפט). כמו שאמרתי תרגום נכון, הוא אולי חשוב, אבל יותר חשוב לי שאנשים יבינו מה למלא איפה ואת חובת הדיווח שלהם.

ברכות על כל התארים והתפקידים.

אהבתיאהבתי

אתה אלוף. אתה מצליח לכתוב על נושא כל כך כבד ובכל כך הרבה חן!

נראה לי שקראתי את כל הסדרה על המס. תוכל לכתוב אולי פרק על השינויים הצפויים השנה? (שמעתי שיש הרבה)

ושאלה נוספת- ב2015 שכחתי לצרף 1116. קיבלתי עכשיו חובת תשלום מס וכו. איך אתה ממליץ לי להתמודד עם זה? האם ההמלצה שלך היא למלא בטופס X? או שיש דרך טובה יותר להתמודד? והתאריך לתשלום כבר חלף, האם במידה ואוכיח שאין לי חבות מס, האם יתבטלו הקנסות?

אהבתיאהבתי

שלום ותודה רבה

שמח שעוד ועוד אנשים מפיקים תועלת מהבלוג.

לדעתי הפתרון הכי טוב שלך הוא הגשת 1040X כמובן עם טופס 1116.

לטופס תצרפי מכתב שמסביר את השגיאה ושבעצם מראש לא היית חייבת דבר. תצרפי צילום של דרישת התשלום ותבקשי לבטל אותו ואת הריבית והקנסות.

המלצה נוספת, להבא תשתמשי באחת התוכנות האינטרנטיות שיאפשרו לך הגשה אלקטרונית. זה ימנע שכחה של טפסים וטעויות חישוב.

לגבי שינויים אפשריים, הם יחולו רק החל מ-2018 אם וכאשר הממשל החדש יעביר אותם. מבטיח לעדכן.

אהבתיאהבתי

תודה!!

השתמשתי בFREEFILEFILLABLEFORMS אבל בטופס 1040A שבו אין את האפשרות לצרף את ה1116. טעות טיפשית (שעשיתי אגב גם ב2014 אבל עבר חלק). אתה חושב שאני יכולה להגיש 1040X אחרי שכבר הגשתי 1040A?

כרגע אני מחכה למענה הטלפוני שלהם. זה אין סופי.

אהבתיאהבתי

אין שום בעיה להגיש 1040X כדי לתקן 1040A. בתיקון עצמו את גם יכולה להגיש את 1040 במקום 1040A.

ה-1040X הוא מעין סיכום השינויים שביצעת.

לגבי הטלפון, המוקד נפתח ב-6 בבוקר זמן ניו-יורק. אם תתקשרי בדיוק ב-13:00 יענו לך מהר (בתקווה). בהצלחה.

אהבתיאהבתי

שאלה לי אחרונה- אולי שלא מן המנין:

בעלי ואני אמריקאים שביקרו בארה"ב כילדים. הצלחנו לאזרח את שלושת הילדים הראשונים בשגרירות בישראל. לפני חצי שנה נולדה לי ביתי ונאלצתי לוותר לביינתיים על תהליך האזרחות מאחר שסיפרה לי חברה שהיתה שם שנאמר לה שלא רק שתינוקה החדש לא ודאי שיתאזרח אלה שיש החמרה בכללים ויתכן שתישלל אזרחות מילדיה הגדולים יותר. בתור מי שמתעסק בתחום, שמעת על החמרות בכללים? יש מציאות של ילד שאזרחותו נשללה?

אהבתיאהבתי

אני לא מומחה בענייני הגירה.

עם זאת, אני יודע שיש שתי דרכים לאזרח.

1. זכאות מלידה ואז ניתן לקבל אזרחות בשגרירות במדינה בה נולד הילד. אם שתי ההורים אמריקאים, מספיק ששהו בארה"ב אפילו יום והזכאות מלידה. אם רק אחד ההורים, תקופת השהיה צריכה להיות 5 שנים כאשר לפחות שנתיים אחרי גיל 14.

2. זכאות מתוקף אזרחות של אחד ההורים ושל אחד הסבים, ואז חייבים לטוס עם הילד לארה"ב בשביל לאזרח אותו. כלומר, כאן ההורה האזרח מעביר את האזרחות לילד אבל בהתבסס על עמידה בקריטריון השהות של הסבא.

ייתכן והחברה שלך לא עמדה בתנאים, או שהתה בארה"ב בצורה לא חוקית בזמן שאזרחה את הילדים שלה.

לא מכיר החמרה בחוקי ההגירה. הדבר היחיד זה שמי שהולך לפי האופציה השנייה העמלה עלתה מ-$650 ל-$1100.

הפתרון הכי פשוט הוא להתקשר לשגרירות ולשאול (או לקונסוליה בחיפה, הם עונים די מהר, בשגרירות פחות).

אהבתיאהבתי

החברה וגם אני איזרחנו כבר ילדים בעבר בשגרירות בישראל ללא בעיות. לשנינו בעלים בעלי אזרחות אמריקאית. מה שנאמר לה בשגרירות זה שיש החמרה בנהלים

אהבתיאהבתי

אני לא מכיר. הדרך הכי טובה לקבל מידע זה כנראה להתקשר לשגרירות ולשאול.

אהבתיאהבתי

יש עוד אפשרות לאזרח ילדים: מבקשים בקשה להגירה עם הילד. ברגע שיש אישור מגיעים לארה"ב ולחר החתמת הדרכון, יש לילד אפשרות מיידית לSSN ודרכון אמריקאי.

אהבתיאהבתי

אתה בטוח שזה רלוונטי להורה שהינו אמריקאי?

אהבתיאהבתי

האפשרות להעביר לילד אזרחות באופן אוטומטי בשגרירות בארץ היא רק אם להורה האמריקאי יש מספיק שנים של שהיה כבוגר בארה"ב.

האפשרות להעביר לילד אזרחות באמצעות הגירה, רלונטית אם ההורה אמריקאי אך לא יכול להעביר אזרחות באמצעות חוק הסבא. (כמו לדוגמה הורים ישראלים שהיו בשליחות או ללא ויזה בארה"ב ונולד להם ילד והילד הזה שהינו אמריקאי שגדל בארץ רוצה להעביר אזרחות לילד שלו)

אהבתיLiked by 1 person

שלום,

ה-IRS פרסם את שער הדולר הממוצע ל-2016.

אהבתיאהבתי

תודה על העדכון

השער כאמור הוא 3.997

יש לציין כי בשער זה ניתן להשתמש בדוח השנתי (1040) להכנסה שהתקבלה בצורה אחידה במהלך השנה (כמו משכורת)

להכנסות חד פעמיות רצוי להשתמש בשער ההמרה לאותו יום.

בכל מקרה, ראוי גם לציין של-fbar צריך להשתמש בשער של ה-31.12.2016 שעמד על 3.841.

אהבתיאהבתי

שלום,

שוב תודה על כל המידע והעזרה – אתה עושה עבודה נפלאה.

רק רציתי לשאול ולהעיר שלדעתי חסר פרט אחד פה על טופס 106: האם חייבים או כדאי לצרף אותו לדוח 1040? הרי הטופס מבקש לצרף את ה W-2 . ואם כן צריך, אז מה הם יעשו עם העברית, והאם חייבים לתרגם את הטופס 106? והאם צריך חתימה ע"י נוטריון וכדומה? או שכל זה רק הכרחי אם הם מבקשים את זה בביקור?

תודה

אהבתיאהבתי

אני לא מכיר אנשים שמצרפים את טופס 106 לדוח שלהם. גם אין דרישה כזו והם באמת לא מתעסקים עם עברית שם ב-IRS.

בביקורת הם ידרשו ממך לתרגם אותו (וכל טופס נוסף) ולהחתים נוטריון בשגרירות או בקונסוליה.

אהבתיאהבתי

שתהיה לי בריא. מתפוצצת מהטפסים שלהם. בעזרתך העבודה נעשתה הרבה יותר קלה. והשב למלעיזים, בארה"ב מקובל שחברים עוזרים לחברים למלאמ את ה 1040 ולכן מה שאתה עושה זה בסדר גמור. מצידי כדאי גם לפתוח פורום שבו נוכל לעזור אחד לשני בשאלות שאנחנו מתלבטים בהן.

תודה, תודה ותבורך

אהבתיאהבתי

שלום ותודה על המחמאות 🙂

אני אשמח לפורום

נכון לעכשיו אין לי זמן לתחזק פורום, אם מישהו מכיר דרך נוחה, קלה ובעדיפות חינמית לבצע זאת, אשמח לשמוע.

עד אז, בפורום הסולידית יש הרבה דיונים של אמריקאיים תושבי ישראל בנושאים הללו.

דוגמא, דוגמא, דוגמא

אהבתיאהבתי

היי:) יש לי שאלה לגבי מספר ימי השהייה בארה"ב. אם הייתי בארה"ב לשבוע במסגרת עבודתי כשכירה בישראל (ביקור אצל לקוח), האם זה משהו שאני צריכה להזין כימי עסקים שהייתי בארה"ב ולא להתייחס אליהם בהמשך בשורה 14?

כמו כן אם הייתי בארה"ב במסגרת טיול, למיטב הבנתי זה לא נחשב במיניין הימים שעליי להתייחס אליהם בטבלה כי הם זה לא למטרת עסקים- האם הבנתי נכון?

תודה רבה.

אהבתיאהבתי

תודה על השאלה החשובה.

אני מצטט מתוך ההנחיות של 2555EZ:

לפי דעתי, על פי הכתוב כן צריך למנות את מספר ימי העסקים שהיית בארה"ב ולא להכליל אותם בשורה 14.

צריך איכשהו לחשב את החלק היחסי של המשכורת שלך שהרווחת באותם ימים (מספר ימים בארה"ב (לחלק) למספר ימים בחודש (כפול) משכורת חודשית).

נראה שהבנת נכון 🙂 במסגרת טיול אכן אין צורך להוציא את הימים הללו מהמניין.

אהבתיאהבתי

ממש תודה רבה.

אהבתיאהבתי

🙂

אהבתיאהבתי

תודה. אתה קדוש.

אהבתיאהבתי

בשמחה

אהבתיאהבתי

הי,

שוב תודה על הכל.

שאלה,

פיצויים, לאיזו שורה מכניסים אותם?

בתודה מראש

אהבתיאהבתי

וכמובן כוונתי לפיצויי פיטורין/פרישה

אהבתיאהבתי

אין לי נסיון עם זה, אבל הכי הגיוני נראה לי שאם זה מופיע בטופס 106 שהמעסיק נתן לך אז זה הולך לשורה 7.

אם משכת פיצויים מקרן הפנסיה, אז שורה 21 Other Income, שם שמים את כל ההכנסות שמקורן לא מופיע בשורות מעל.

אהבתיאהבתי

ה IRS דיווח בינתיים על שער השקל \ דולר לשנת 2016

(3.997)

לפי הקישור שלך

אהבתיאהבתי

תודה על העדכון 🙂

אבל אולי באמת כדאי לערוך את הפוסט המקורי. (ערכתי)

אהבתיאהבתי

שלום רב,

אני מגיש בהגשה שקטה 3 שנים אחורה ורציתי לדעת מה למלא בשורה 10?

2016- a?

2015- a?

2014-b?

או לסמן בכל השנים b?

תודה מראש

אהבתיאהבתי

על איזה טופס מדובר?

אהבתיאהבתי

שלום,

לטופס 2555-ez.

תודה מראש

אהבתיאהבתי

אז כן.

לשנה הראשונה תסמן שמעולם לא השתמשת בטופס הזה.

בשנים הבאות, תסמן שכן ותציין את השנה שלפני.

אהבתיאהבתי

תודה רבה

אהבתיאהבתי

הקישור ל2555-EZ הוא ל2017

זה הקישור ל2016

יש ללחוץ כדי לגשת אל f2555ez–2016.pdf

אהבתיאהבתי

תודה על התגובה, אני משתדל לשים את הטפסים לשנה הרלוונטית, כנראה התפספס לי ושמתי את הלינק שה-IRS מעדכן כל שנה.

עדכנתי את הפוסט, אם יוצא לך להיתקל בעוד לינקים כאלו אשמח לעדכון.

אהבתיאהבתי