עדכונים לשנת המס 2016: תאריך הגשת ה-FBAR שונה החל משנת המס 2016 וחובה להגיש אותו באותו תאריך של הדו"ח הכנסות (1040). בעיקרון זה ה-15 לאפריל, אך השנה זה יוצא ב-18.4.2017. עם זאת, ל-FBAR יש הארכה אוטומטית (שאפילו לא צריך לבקש אותה) של 6 חודשים. השנה זה יוצא ב-16.10.2017.

למען הסר ספק, לא מגישים את ה-FBAR ביחד עם דו"ח המס השנתי. ה-FBAR מוגש באתר ייעודי משלו. הפרטים מופיעים בפוסט הנ"ל.

טוב נו…. יכול להיות שטיפה הגזמתי. כאילו מילוי ה-FBAR באמת לקח לי 10 דקות, אבל איסוף המידע לקח לי עוד כ-20 דקות. אבל אני מסודר כזה. מהאלה שכל דוח מקופת הגמל שם בדרופבוקס.

מה זה בעצם FBAR?

תזכורת: על אזרח אמריקאי יש שתי חובות דיווח לכל שנת מס:

- דיווח על הכנסותיו העולמיות (Individual Tax Return) – בבלוג עברנו על חלק מהטפסים שצריך למלא בשביל זה עד כה

- דיווח על חשבונות זרים שיש לו (FBAR)

הפוסט היום עוסק בדיווח השני – שהוא בעצם סוג של הצהרת הון זר שיש לאזרח. הדיווח הוא על חשבונות קיימים, ללא קשר אם חשבונות אלו מפיקים הכנסה.

מי צריך למלא FBAR

כל יישות אמריקאית נדרש למלא FBAR אם מתקיימים לגביו שני התנאים הבאים:

- ליישות הייתה עניין/בעלות או הרשאת חתימה בלפחות חשבון אחד הממוקם מחוץ לשטח ארה”ב, ובנוסף,

- הסכום של כלל החשבונות הזרים עלה על $10,000 בכל זמן שהוא במהלך השנה המדווחת.

יישויות אמריקאיות כוללות אזרחי ארה”ב, תושבי ארה”ב (בעלי גרין קארד – גם אם כבר לא גרים בארה”ב), חברות או שותפויות או עסקים עצמאיים שנוצרו בתוך ארה”ב או תחת חוקי ארה”ב, נאמנויות ועזבונות שנוצרו תחת חוקי ארה”ב.

אני כאן כדי להסביר ליחידים כיצד למלא את הדוח. בעלי עסקים, חברות, ושותפויות למינהן, גשו לרואה חשבון מוסמך, ומקדו את המאמצים שלכם בפיתוח העסק.

אז תכלס, מה אני צריך לדווח

מה?

אני אתן פה רשימה, שהיא חלקית, אבל תכלול את רוב החשבונות הנפוצים בישראל שיש לאנשים שאותם יש לדווח ב-FBAR.

- חשבונות בנק זרים (זרים = בישראל או בכל מקום אחר בעולם מלבד ארה”ב)

- חשבונות ברוקר זרים (בישראל או בכל מקום אחר בעולם מלבד ארה”ב)

- קופות גמל (גם קופות גמל פנסיוניות וגם קופות גמל להשקעה)

- ביטוחי מנהלים

- קרנות פנסיה

- קרנות השתלמות

- ביטוחי חיים עם מרכיב חיסכון (יש לדווח על ערך החיסכון בלבד ולא על ערך הביטוח)

חשבונות נוספים שאתם תצטרכו לדווח אם יש לכם הרשאת חתימה בהם (זכור שזו רשימה חלקית בלבד):

- חשבונות של המעסיק

- חשבונות של וועד הבית

- חשבונות של בן משפחה שיש לכם בו הרשאת חתימה

- חשבונות של ילדים (כולל חיסכון לכל ילד)

צריך לזכור שהחובה היא על דיווח בלבד. אין כאן (בהכרח) מיסוי על החשבונות האלו. עם זאת, צריך לזכור שייתכן והמעסיק לא ישמח לשתף אתכם ואת ה-IRS בנתונים של חשבון הבנק של העסק. מצבים אלו בהחלט יכולים להיות לא נעימים, ויש ביקורת רבה בעולם על חובת הדיווח הזאת (לא שזה עוזר, כן?).

כמה?

התנאי השני שבגינו צריך לדווח היה שהסכום הכולל של כל החשבונות עלה על $10,000 דולר מתישהו במהלך השנה.

ככה תבדקו אם עברתם את הסף:

- מכינים רשימה של כל החשבונות שלכם:

- מחשבון הבנק מדפיסים תדפיס של העו”ש של השנה החולפת

- מקופות הגמל, ביטוחי מנהלים, קרנות פנסיה וקרנות ההשתלמות מכינים את הדו”ח השנתי

- רוב בתי ההשקעות/ברוקרים מפיקים דו”ח של יתרות במהלך השנה (בדומה לעו”ש בבנק)

- מחפשים את הערך המקסימלי בשקלים של החשבון במהלך השנה. זה לא תמיד יהיה פשוט, לפעמים העברתם הרבה כסף מהחשבון במהלך השנה (למשל לקניית דירה), לפעמים הבנק שלכם מכיל הרבה תתי-חשבונות (עו”ש, השקעות, חסכונות וכו’).

- בבנק תוכלו לעבור על העו”ש ולראות מתי הוא היה הכי גבוה במהלך השנה.

- בקופות הגמל, לרוב, זה יהיה הערך בסוף השנה (אם משכתם כסף זה יכול להיות ערך בתאריך אחר כלשהוא במהלך השנה).

- בהיעדר כל דרך לדעת את הערך המקסימלי, פשוט תרשמו את הגבוה מבין הערך לסוף השנה והערך לתחילת השנה המופיעים בדוח השנתי.

- ממירים את הערך בכל חשבון לדולרים באמצעות שער ההמרה של היום האחרון לאותה שנה. בשנת 2016 שער ההמרה לדולר ב-31.12 היה 3.841 שקלים. ניתן למצוא את שערי סוף השנה הרשמיים כאן. יש לבחור את השנה הרצויה ואז לחפש ברשימה את ישראל (ISRAEL).

- סוכמים את כל הערכים הדולריים – אם יצא יותר מ-$10,000 יש לדווח על כל החשבונות – גם אלו שהיו מתחת ל-$10,000. אם יצא $10,000 או פחות, אין צורך לדווח בכל על אותה שנה.

ערכי סוף שנה לדולר בשנים 2008-2015 מובאים להלן (אבל אל תסמכו על בלוגר רנדומלי – לכו לבדוק):

- 2008 – 3.878

- 2009 – 3.780

- 2010 – 3.680

- 2011 – 3.773

- 2012 – 3.732

- 2013 – 3.469

- 2014 – 3.881

- 2015 – 3.899

למה?

אובמה!

הכל התחיל ב-2009 עם העברת חוק FATCA – Foreign Account Tax Compliance Act. בתרגום חופשי לעברית זה יוצא: חוק ציות מס לחשבונות זרים, או, ציות לחוקי המס בחשבונות זרים. איך שלא מתרגמים את זה, זה יוצא מכוער.

עד כמה שהחוק הזה מכוער, בתור אזרחים אמריקאיים נאמנים, יש לנו חובה לדווח.

וכדאי לכן/ם לדווח!

כחלק מה-FATCA, ארה”ב חתמה עם ממשלות זרות ועם בנקים זרים על הסכם שיתוף מידע שהתחיל ממש לאחרונה (ספטמבר 2015) ובו יש מעבר מידע פיננסי משותף מהמדינות הללו לארה”ב על אזרחים אמריקאיים. אמור להיות גם הזרמת מידע בכיוון ההפוך, נראה אם זה באמת יקרה בפועל.

בכל מקרה מי שלא ידווח, יראה שארה”ב מקבלים את המידע בכל מקרה ועלולים להחיל קנסות על אלו שנמנעו מדיווח. אני מעדיף להימנע מלפרט את הקנסות. תדווחו, וזהו.

למי?

בניגוד לדיווח ההכנסות השנתית שאותו מדווחים ל-IRS (רשות המס האמריקאית), את ה-FBAR מגישים למשרד האוצר האמריקאי (US Treasury). ספציפית למחלקת FinCen – הרשות לאכיפת פשעים פיננסיים.

אזרחים רבים בעולם מתמרמרים על כך שמניחים שכל אזרח אמריקאי שיש לו חשבונות זרים הוא פושע שיש לחקור/לאכוף אותו (המשתמע מהשם של המחלקה אליה מגישים את הטפסים). עם זאת, אני רואה זאת פשוט כחלק מהחוק, צריך לדווח אז מדווחים. גם אני לא מבסוט מזה במאה אחוז אבל זה מה יש (כרגע).

ישנן שמועות שאם יבחר אחד מהמועמדים הרפובליקניים, אז הסף לדיווח יעלה ל-$200,000 לרווקים ול-$300,000 לנשואים. רוב הפנסיות יגיעו מתישהו לרמה הזאת.

מתי?

ההגשה עבור שנת המס 2016 היא עד ה-18 לאפריל 2017 (18/4/2017). יש הארכה אוטומטית של 6 חודשים להגשה (אין צורך לבקש הארכה כמו עם דו"ח המס השנתי). בפועל זה יוצא השנה ב-16 לאוקטובר 2017 (16/10/2017).

ייתכן ובהחלט נצטרך את ההארכה הזאת אם הדוחות השנתיים מקופות הגמל מגיעות רק בתחילת אפריל.

איך מגישים?

השאלה של איך מקבלת כותרת ראשית בניגוד לשאר השאלות מהחלק הקודם, בגלל שהגענו לתכלס.

הגשת הדוח היא אלקטרונית בלבד. כלומר משדרים אותה באינטרנט אל משרד האוצר האמריקאי.

גם להגשה האלקטרונית יש שתי אפשרויות:

- מילוי טופס PDF ורק בסיום המילוי לחיצה על כפתור מובנה שמשדר את הדוח.

- מילוי טופס אינטרנטי ושידורו בסוף המילוי.

אני מעדיף את האופציה הראשונה משום שניתן לעבוד בקצב שלך, בלי לדאוג שכל שנייה האינטרנט יתנתק והמידע שהזנת יאבד.

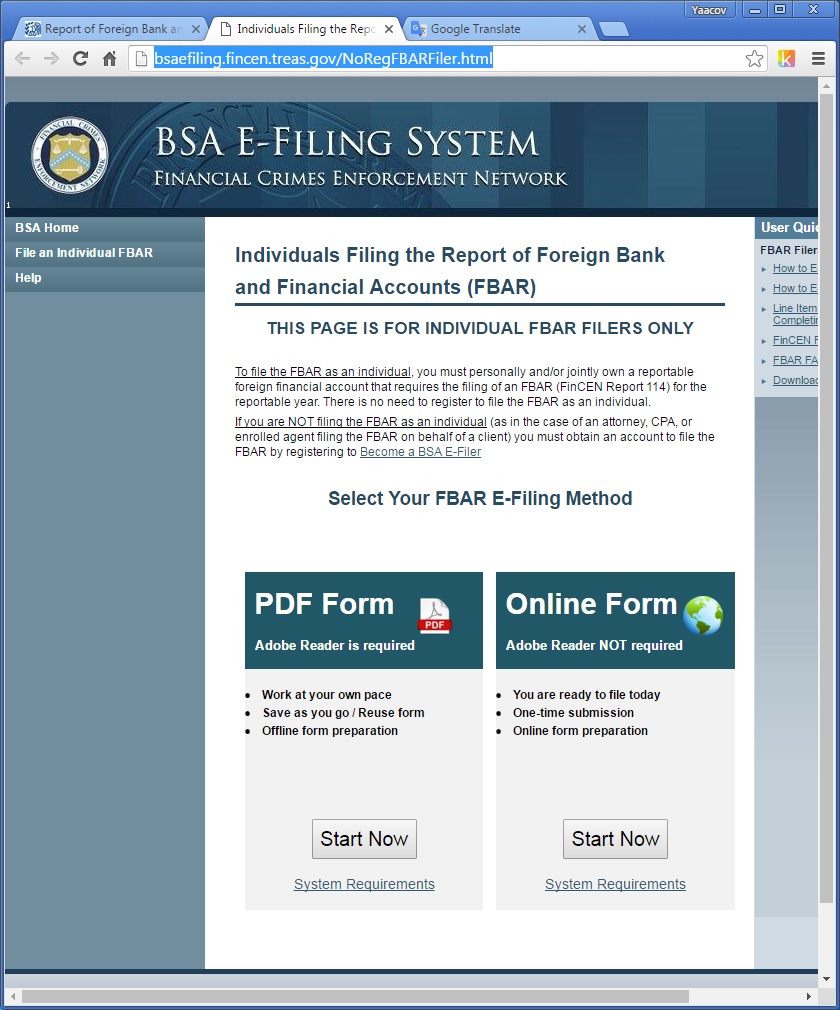

אז ככה, גולשים לאתר מילוי הדוח של FinCen (אותה רשות אכיפה באוצר האמריקאי). הנה לינק. ככה זה נראה:

על מנת לבחור ב-PDF לוחצים על ה-Start Now שמתחת ל-PDF Form. לאחר הלחיצה יפתח המסך הבא:

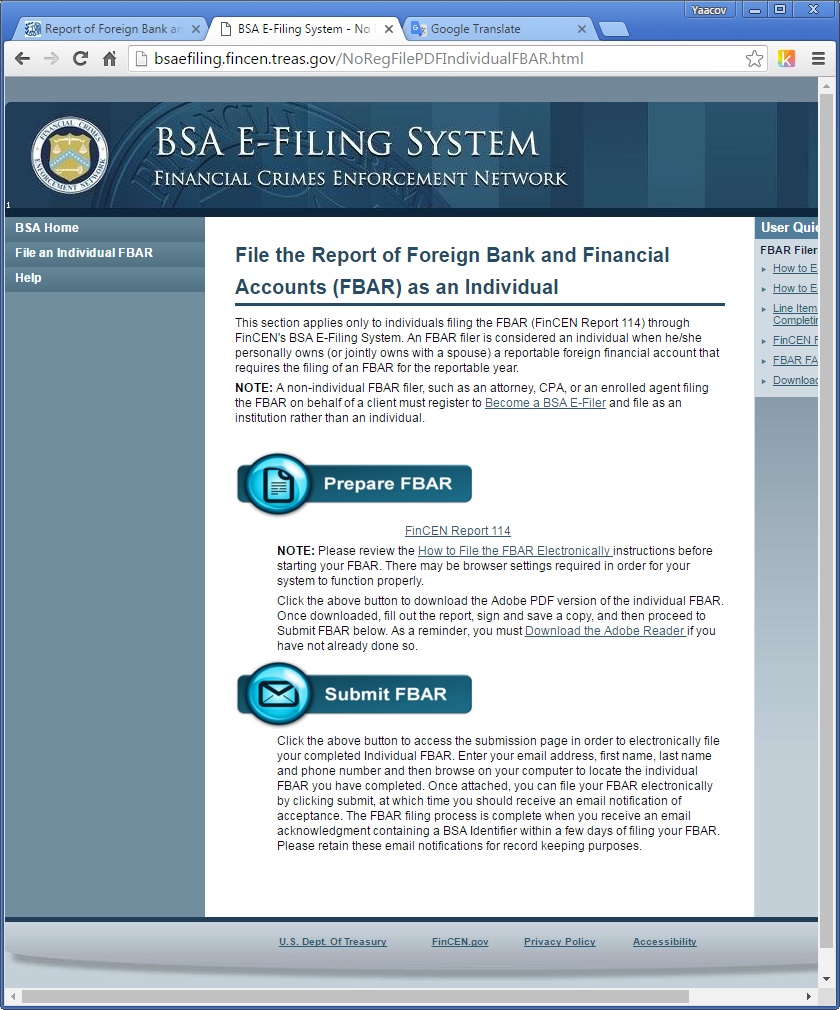

כעת לוחצים על Prepare FBAR. הוא יבקש ממכם לשמור במחשב (או פשוט יוריד לתיקיית Downloads) את הקובץ.

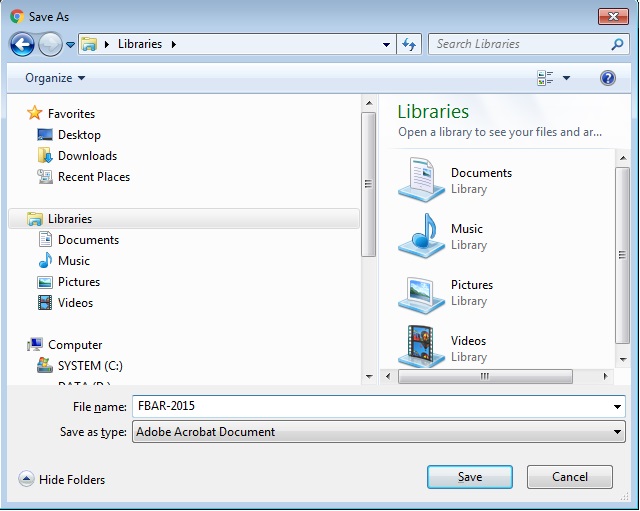

מתחילים למלא את הקובץ

לאחר שהורדתם את הקובץ למחשב, תפתחו אותו. בקובץ יש 7 עמודים, אבל תכף נראה שניתן להוסיף עוד במידת הצורך (במידה ויש לכם הרבהההה חשבונות).

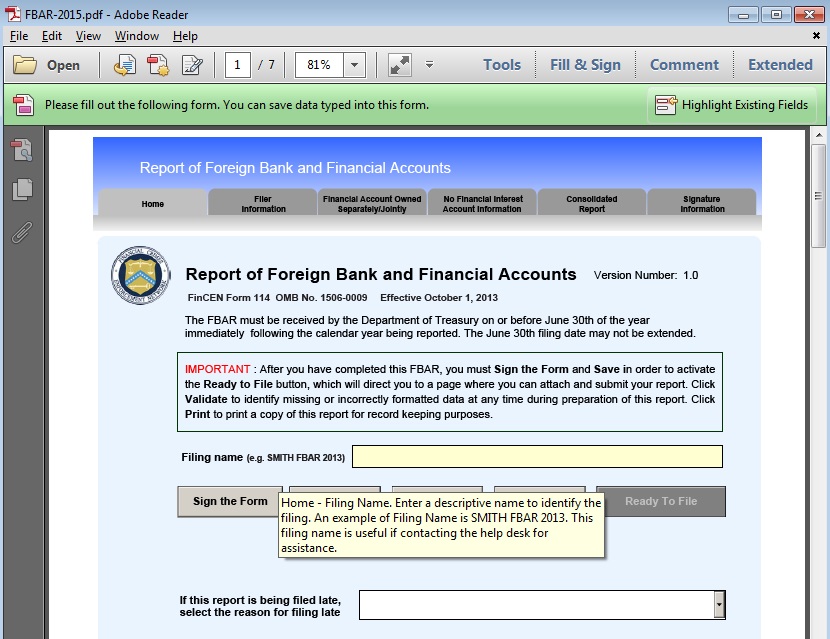

הנה העמוד הראשון:

בחלק העליון ניתן לראות תפריט שניתן ללחוץ עליו כדי להגיע לחלקים השונים של הדוח.

באמצע העמוד הראשון יש שדה שנקרא Filing Name. כאן צריך למלא איזשהו כינוי לקובץ. ע”פ ההמלצה של הקובץ עדיף לרשום LastName FBAR 2016. כלומר, שם משפחה, FBAR, שנת הגשה.

עוד באמצע העמוד הראשון, אם אתם מגישים את ה-FBAR באיחור יש לציין את סיבת האיחור. רבים המגישים FBAR בשנה הראשונה, מגישים רטרואקטיבית עבור כל השנים שלא ידעו על החוק הזה (החל מ-2009 ובתנאי שהיה לכם יותר מ-$10,000 בחשבונות הזרים). אחת מהאופציות שניתן לבחור הוא Did not know that I had to file. כלומר, לא ידעתי שצריך להגיש. כאמור, אי-ידיעה אינה פותרת מעונש. אך אני הגשתי ב-2012, שלוש שנים אחורה, ולא פנו אלי בכלל וכך לרבים ממכריי. הסבירות שיפנו אליכם היא רק אם יש לכם סכומים גדולים מאוד (ואז אולי כדאי שתפנו לעו”ד אמריקאי שמתמחה בזה). יש גם דרך נוספת להגשה רטרואקטיבית שנקראת Streamlined Procedure והיא כוללת גם דוחות מס (1040) שלא הגשתם ושיש לכם חבות מס בגינם. בלינק תוכלו למצוא הנחיות באנגלית, ובקרוב אתרגם אותם.

תירוץ נוסף שניתן למלא עבור סיבה לאיחור בהגשה הוא, Late receiving missing required account information, כלומר לא קיבלתי את הדוחות השנתיים בזמן מקופות הגמל. קשה לי להאמין שעד ה-16 באוקטובר לא תקבלו אבל אם כן אז מסתבר שזו סיבה טובה לאיחור.

חלק 1 של הדוח – פרטים אישיים (Filer Information)

בעמוד השני ממלאים פרטים אישיים. בואו נעבור שורה שורה.

שורה 1 – ממלאים את השנה עבורה הדיווח רלוונטי (2016 אלא אם כן אתם מדווחים רטרואקטיבית על שנים קודמות). אם עשיתם טעות בהגשת הדוח, ניתן להגיש תיקון. אם הדוח שאתם ממלאים כעת הוא תיקון, יש לסמן את התיבה Amended בשורה 1.

שורה 2 – סוג המגיש. כאן צריך לבחור Individual (כלומר יחיד). יש גם אופציות לשותפות וחברה בע”מ אבל לאלה בלאו הכי יש רואה חשבון שמטפל להם בזה (ואם לא כדאי שיהיה).

שורה 3 – מס’ TIN – ראשי תיבות של Tax Identification Number. כאן צריך למלא את ה-Social Security Number במידה ואתם אזרחים או את מס’ זיהוי לצרכי מס שהפיקו לכם כשנהייתם תושבי ארה”ב (ITIN).

שורה 3a – כאן יש לבחור את סוג ה-TIN. היות ואתם יחידים (מנכ”לים למינהם – האתר הזה לא מיועד עבורכם), יש לבחור SSN/ITIN. האופציה השנייה (EIN) היא עבור חברות.

שורה 4 – במידה ואין לכם SSN או ITIN (למשל רק עכשיו גיליתם על חובת הדיווח והגשתם בקשה לקבל מספק SSN אך טרם קיבלתם אותה ואתם לא רוצים לאחר בהגשה), ניתן למלא פרטי זיהוי זרים (אני מניח שתעודת הזהות הישראלית שלכם). אופציה זו תהיה אפשרית למילוי רק אם לא מילאתם דבר בשורה 3.

שורה 5 – תאריך לידה. לא לשכוח שבארה”ב החודש בא לפני היום. למשל, אם נולדתם ב-15 למרץ 1992, דבר ראשון מזל טוב! אבל את התאריך ממלאים ככה: 03/15/1992

שורה 6 – ממלאים את שם המשפחה שלכם.

שורה 7 – ממלאים את השם הפרטי שלכם.

שורה 8 – ממלאים את השם האמצעי שלכם (אם יש).

שורה 8a – אם אתם במשפחת מלוכה או שושלת ויש לכם תוספת לשם המשפחה (למשל שאול לחמן השלישי) כאן המקום לציין זאת.

שורה 9 – הכתובת שלכם. אם הכתובת היא רחוב השושנים 17/6, יש למלא זאת כך:

17 Hashoshanim St., Apt. 6

שורה 10 – עיר המגורים.

שורה 11 – מדינה (רק אם אתם גרים בארה”ב).

שורה 12 – מיקוד.

שורה 13 – בוחרים מהרשימה את ארץ המגורים שלכם (אל אל ישראל). ברגע שהרשימה תפתח תלחצו על האות “I” במקלדת כדי לחסוך גלילה ארוכה.

שורה 14a – האם למגיש יש עניין (כלומר, בעלות) ב25 חשבונות או יותר. יש לסמן את התשובה הנכונה. אם כן, יש למלא את מספר החשבונות.

בהחלט ייתכן, במיוחד אם פתחו לכם קרן השתלמות חדשה כל כמה שנים, וקופת גמל/פנסיה חדשים בכל מקום עבודה חדש ויש לכם חשבון בנק שלכם, ובנוסף אחד משותף עם האישה ובנוסף עוד אחד למשכנתא.

מה שמצחיק זה שאם יש לכם 25 חשבונות או יותר, אין צורך למלא את הפרטים שלהם בדוח, אלא ההנחיה מציינת רק לשמור את האישורים על החשבונות. מה שאומר שכנראה תעברו ביקורת. אולי.

שורה 14b – האם יש לכם הרשאת חתימה אך אין לכם בעלות/עניין ב-25 חשבונות זרים או יותר? אם כן, יש למלא את מספר החשבונות.

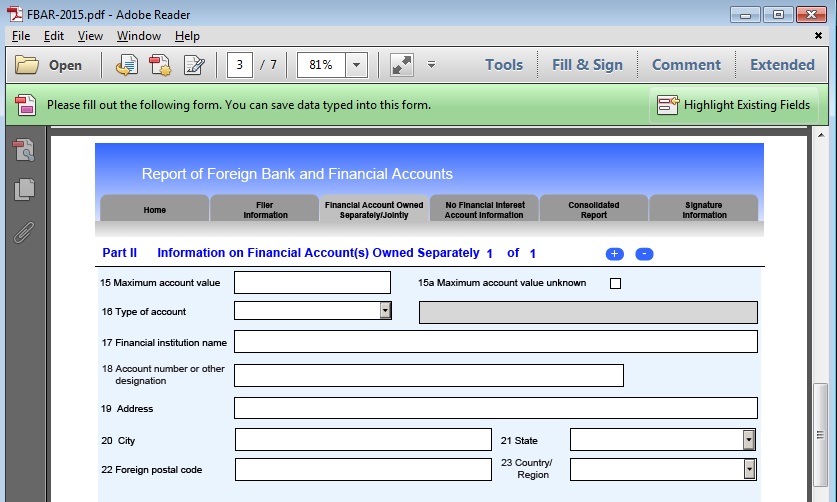

חלק 2 של הדוח – חשבונות שהבעלות עליהם היא אישית

בחלק 2 יש להזין את הפרטים על החשבונות שהבעלות היא אישית. כלומר, חשבון בנק שמחזיקים במשותף עם בן/בת זוג לא תיכנס כאן (אלא בחלק 3).

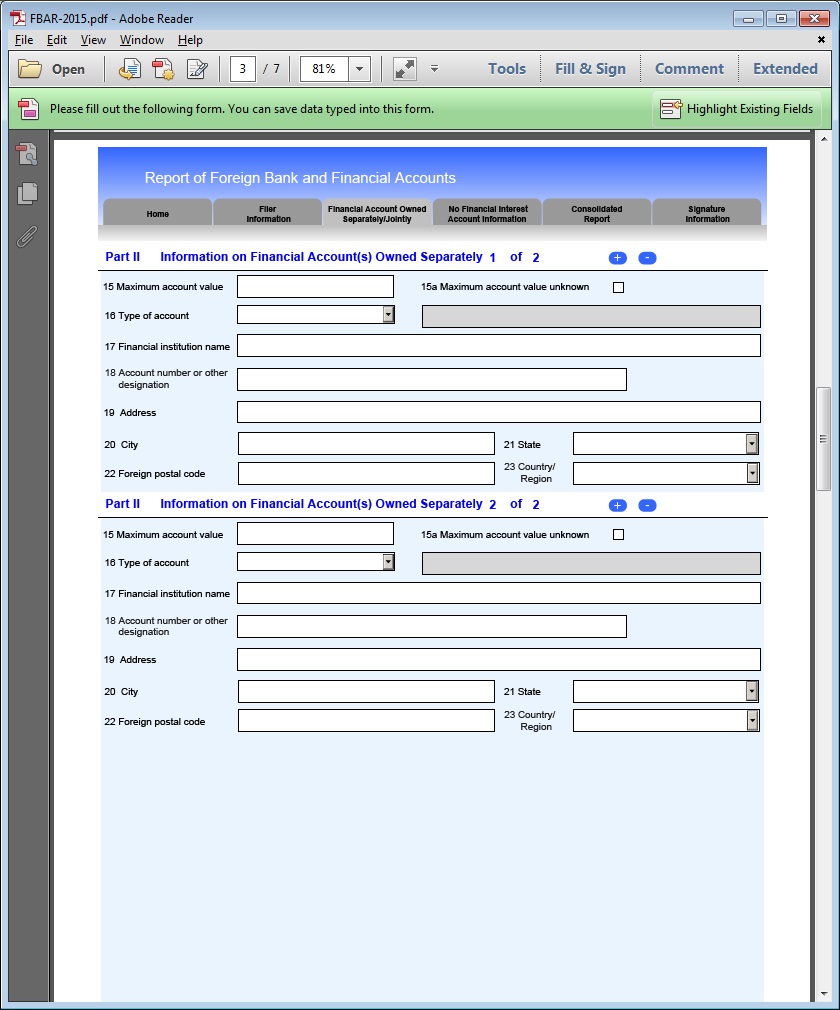

רגע! יש רק מקום למלא חשבון אחד!!!

שימו לב ל “+” הקטן שיש בשורה העליונה. ככה יראה הדף אם תלחצו עליו:

ראיתם? התווספה עוד רשומה למילוי עוד חשבון. ניתן להוסיף כמה שצריך (אני מניח שעד 25 כאלה). בכל רשומה כזאת יש למלא את שורות 15-23.

שורה 15 – ערך מקסימלי לחשבון במהלך השנה. כפי שהוסבר לעיל. יש לקחת את הערך המקסימלי של החשבון באותה שנה בשקלים ולהמיר אותה לדולרים עם ערך הדולר של ה-31 לדצמבר של השנה הרלוונטית. כאן רושמים את הערך בדולרים.

שורה 15a – מסמנים כאן אם לא ידוע הערך המקסימלי לאותה שנה (ואז לא יהיה ניתן למלא בשורה 15). אם באמת אין לכם דרך לדעת את הערך המקסימלי לאותה שנה, אז תמלאו. אבל הייתי מתאמץ, כי זה נראה לי כמו מתכון בטוח לביקורת.

שורה 16 – סוג חשבון. יש שלוש אופציות: Bank – אם זה חשבון בנק, Securities – אם זה חשבון ברוקר, Other – כל חשבון אחר. אם בחרתם בחשבון אחר, יש למלא בהמשך השורה את סוג החשבון. עבור קופת גמל/ביטוח מנהלים/קרן פנסיה פשוט תרשמו Pension Fund, עבור קרן השתלמות תרשמו Provident Fund, אם זה ביטוח חיים עם מרכיב חיסכון, תרשמו Life Insurance with cash surrender value.

שורה 17 – תמלאו את שם המוסד בו מנוהל הכסף של חשבון זה.

שורה 18 – מס’ החשבון. אמור להופיע לכם בדוח השנתי.

שורה 19 – כתובת המוסד הפיננסי.

שורה 20 – העיר בו נמצא המוסד הפיננסי.

שורה 21 – המדינה בו נמצאת המוסד הפיננסי.

שורה 22 – מיקוד של המוסד הפיננסי.

שורה 23 – הארץ בו נמצא המוסד הפיננסי.

למי כבר בא להקיא מצמד המילים: “מוסד פיננסי”? 😉

חלק 3 של הדוח – חשבונות משותפים

יש לדווח על חשבונות משותפים גם אם השותף (למשל בן/בת הזוג) אינו אזרח או תושב ארה”ב.

ההנחיות למילוי השורות הן אותו דבר כמו בחלק 2, רק שהתווספה כאן גם שורה 24.

שורה 24 – כמה שותפים יש בחשבון. אל תספרו את עצמכם במספר הזה. כלומר אם זה חשבון משותף שלכם ושל הבן זוג, יש למלא 1.

בשורות 25-33 ממלאים את הפרטים של השותף העיקרי של החשבון (כנראה של בן/בת הזוג).

בשורה 25 אם יש לבן/בת הזוג מס’ זיהוי אמריקאי לצרכי מס, ממלאים אותו כאן. אם לא ממלאים תעודת זהות ישראלית ובוחרים בשורה 25a את האופציה Foreign.

חלק 4 של הדוח – חשבונות שבהם אתם מורשי חתימה

החלק של המידע (שורות 15-23) הוא אותו דבר כמו בשתי החלקים הקודמים. עם זאת, יש מידע נוסף שצריך לדווח בשורות 34-43 וזה מידע על הבעלים של החשבון.

שימו לב, שאם החשבון הוא של הבוס שלכם (חשבון עסקי), הוא ממש לא ישמח לחלוק אתכם את המידע הזה, וגם ממש לא יבין או יסכים שתשתפו את ה-IRS.

לכן, המלצה שלי פשוט לא להיות מורשי חתימה בחשבונות כאלה. אם אתם מרגישים שדבר זה עלול לעכב אתכם בקריירה (למשל אם אתם רואי חשבון, או סמנכ”לי כספים), ואין לכם קשר ממשי עם ארה”ב, אז הייתי שוקל ויתור על האזרחות. זהו ממש לא החלטה קלה, והיא החלטה סופית אז יש לנקוט במשנה זהירות בקבלת החלטה כזאת. בכל מקרה, אין לראות בפסקה זו שום המלצה לכאן או לכאן.

חלק אחרון של הדוח – חתימה

בחלק האחרון או שאתם צריכים לחתום דיגיטלית, או שמי שהכין לכם את הדוח צריך לחתום דיגיטלית.

בהנחה ואתם פה כי אתם רוצים למלא בעצמכם את הדוח, אני אתייחס למצב הראשון (בו אתם חותמים דיגיטלית).

דבר ראשון, אין לסמן את התיבה בשורה 44a.

את שורה 45 אין למלא אם אתם יחידים.

בעצם, לא צריך למלא פה פיסית שום דבר, אלא לחזור לדף הראשון כדי לחתום. בעמוד זה, רק תראו את החתימה.

חוזרים לדף הראשון בדוח ולוחצים קודם על Save כדי לשמור את הקובץ.

לאחר מכן, לוחצים על Sign The Form. יפתח לכם החלון הבא בו אתם מאשרים שאתם חותמים על הדוח.

אם אתם צריכים לבצע שינויים ניתן כעת ללחוץ על Remove Signature כדי להסיר את החתימה.

שידור הדוח

אוקיי… אז בדקתם את הדוח לפחות פעמיים כדי לוודא שאין טעויות.

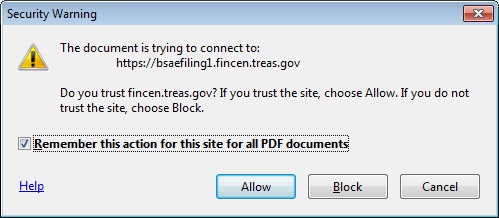

כעת כל מה שנשאר זה ללחוץ על Ready To File בעמוד הראשון (שימו לב שהוא לא יתן לכם לשדר לפני ששמרתם את הקובץ).

יפתח לכם החלון הבא לאישור:

יש ללחוץ על Allow.

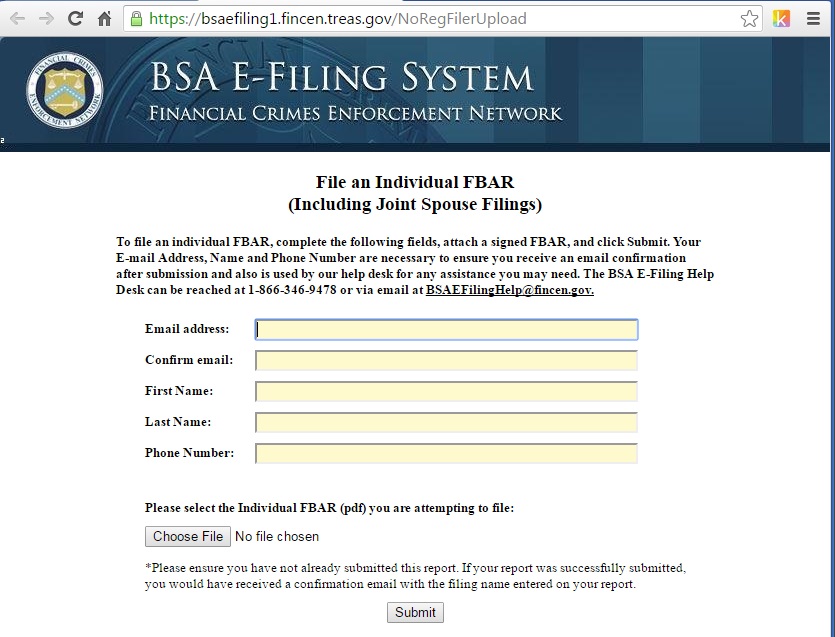

יפתח לכם דפדפן האינטרנט הבא:

יש למלא את כתובת המייל בשתי השורות הראשונות. שם פרטי בשורה השלישית, שם משפחה בשורה הרביעית, וטלפון בשורה האחרונה בפורמט הבא:

972xxxxxxxxx

לאחר מכן תלחצו על Choose File ותעלו את הקובץ שמילאתם.

לוחצים על Submit וזהו.

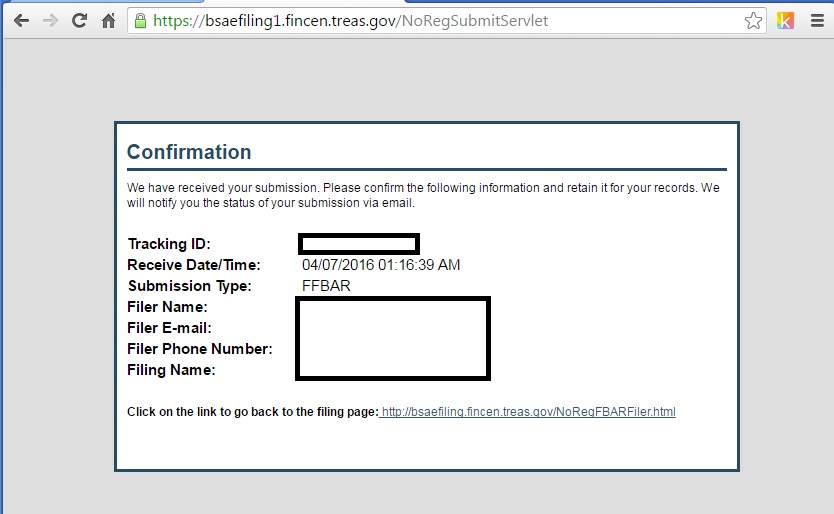

אמור להיפתח לכם דף כזה:

יש לשמור את הדף הזה (זהו אישור שאכן הגשתם). בנוסף, תקבלו מייל אישור עם הטקסט הבא:

This is an important message from the U.S. Department of Treasury’s Financial Crimes Enforcement Network (FinCEN) regarding the status of your FBAR (FinCEN Form 114) submission:

Congratulations! Your FBAR submission has been accepted for processing by FinCEN’s BSA E-Filing System. You will be notified via email when processing is complete in 1-2 business days. Please review the information below and retain for your records.

Your submission was received at 2016.04.07 01:16:40 AM EDT

Type: FFBAR

Receipt No.:XXXXXXXXXX

Filing Name: XXXXXXXXXX

PLEASE NOTE: This email is for notification purposes only.

Please do not reply to this email for any purpose. Questions may be routed to the BSA E-Filing Help Desk at 866-346-9478, or BSAEFilingHelp@fincen.gov.

FinCEN’s Privacy Policy can be accessed at http://www.fincen.gov/privacy_policy.html

מקרים מיוחדים

- ילדים – ילדים אמריקאיים חייבים גם הם במילוי FBAR אם יש להם חשבונות זרים שעלו מתישהו במהלך השנה מעל $10,000. מקרה כזה יכול לקרות כאשר פתחתם להם חשבון חיסכון על שמם (וחדש מ-2017 חיסכון לכל ילד).

- נשואים ללא אזרח/ית – הוזכר כבר שיש אפשרות להגיש דוחות (על הכנסה) כנשואים המגישים ביחד גם אם בן/בת הזוג אינם אזרחים. עושים זאת על ידי הכרזת הבן זוג כתושב אמריקאי לצרכי מס בלבד. לא הצלחתי למצוא סימוכין בהנחיות של ה-FBAR, אבל בן זוג כזה לא נחשב תושב לצרכי FBAR ולכן לא צריך להגיש FBAR. הסימוכין שכן מצאתי נמצא בלינק הזה. זה נכתב ב-2012 וייתכן כי החוקים השתנו מאז.

סיכום

יש חובה של הגשת FBAR שהוא מעין הצהרת הון על חשבונות מחוץ לארה”ב.

החובה חלה אם הסכום הכולל מתישהו במהלך השנה עלה על $10,000 בכל החשבונות ביחד. במקרה זה יש לדווח על כל החשבונות, גם אלה שהסך היה קטן מ-$10,000.

החשבונות כוללים, חשבונות בנק, ברוקר (כולל פוליסות חיסכון), פנסיות, גמל, ביטוחי מנהלים, השתלמות וביטוחי חיים עם מרכיב חיסכון. זוהי רשימה חלקית בלבד. אם יש לכם חשש שחשבון מסוים צריך לדווח עליו, אז כנראה שצריך לדווח עליו. אם יש בו כסף והוא מחוץ לארה”ב כנראה שצריך לדווח עליו (גם אם הוא לא ברשימה שנתתי).

תאריך הדיווח עבור שנת 2016 היא עד ה-18/4/2017 ויש הארכה אוטומטית עד ה-16/10/2017.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חדד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל ייעוץ הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

מי שמגיש Fbar אך לא בזדון, גם אם זה באיחור, לא יקנס במידה והוא דיווח לאמריקאים גם את הFbar וגם את כל ההכנסות שהיו מהחשבונות הללו, לפני שהרשויות האמריקאיות פנו אליו.

מקור: https://www.irs.gov/individuals/international-taxpayers/delinquent-fbar-submission-procedures

אהבתיאהבתי

מצוין!

הגיוני בסך הכל, כי הרי כל המטרה של ה-FBAR הוא (בין היתר) לגלות חשבונות שאולי אתה מסתיר מהם הכנסות (ביודעין או שלא ביודעין).

אהבתיאהבתי

יש דרך להשתמש בנתונים משנה שעברהבדוח ורק לשנות את הסכומים? או שצריך הכל מהתחלה?

אהבתיLiked by 1 person

אם שמרת את הקובץ pdf משנה שעברה, אני מניח שתוכל לעשות save as… לקובץ חדש ואז לשנות את השנה בעמוד הראשון/שני ובכל שאר העמודים רק את הסכומים

אהבתיאהבתי

אי אפשר להשתמש בקובץ משנה שעברה וצריך למלא את הטופס מהתחלה. בהצלחה

אהבתיאהבתי

שלום וברוך הבא לבלוג,

זו שאלה או טענה?

בכל מקרה אתה יכול לבצע את הפעולות הבאות:

1) להעתיק את הקובץ משנה שעברה ולהדביק במקום חדש במחשב (בתיקייה אחרת למניעת בלבול)

2) לשנות את שם הקובץ (שוב, למניעת בלבול)

3) לפתוח את הקובץ

4) בעמוד הראשון ללחוץ על Remove Signature

5) לערוך את הקובץ כאוות נפשך

6) בסיום המילוי לחזור לעמוד הראשון וללחוץ על Sign the Form

בהצלחה!

אהבתיאהבתי

שלום רב, על כמה שנים אחורה יש לדווח במידה ולא דיווחתי עד כה?

אהבתיאהבתי

שלום

אם מדובר רק על חוסר בהגשת FBAR אזי הגשה של 6 שנים אחורה. יש לבדוק לגבי כל אחד מהשנים הרלוונטיות האם הייתה חובת הגשה באותה שנה.

אם בנוסף יש חוסר בהגשת דוחות הכנסה (טופס 1040) אזי צריך לגביהם 3 שנים רטרואקטיבית, אבל הייתה פה המלצה באתר לעשות זאת כחלק מגילוי מרצון.

את יכולה לראות פרטים (באנגלית) לגבי זה כאן:

https://www.irs.gov/individuals/international-taxpayers/u-s-taxpayers-residing-outside-the-united-states

ההבדל היחיד הוא שאת מגישה את כל שלושת הדוחות ביחד עם טופס נוסף 14653

בנוסף, אם את עושה את הגילוי מרצון אז בהגשה האלקטרונית של ה-FBAR, בסיבת האיחור יש לבחור Other ובתיבת טקסט שנפתחת למלא "Streamlined Filing Compliance Procedures".

בתקווה בקרוב אתרגם גם את הדף של הגילוי מרצון.

אהבתיאהבתי

תודה!!

אהבתיאהבתי

מתורגמן פיננסי, אתה גדול מהחיים! המון תודה על השירות הזה שאתה נותן לאמריקנים בישראל.

אהבתיאהבתי

תודה רבה על המחמאות!

מחמם את הלב לראות שאנשים מפיקים תועלת מהבלוג

אהבתיאהבתי

לפני הכל – מצטרף למחמיאים ולמשבחים. תודה רבה על האתר המעולה. אני מקווה שאתה מצליח לקבל משהו מהאתר (האם ביטול של חוסם הפרסומות זה משהו שעוזר לך, או שאתה מקבל כסף מהפרסום רק אם לוחצים?)

הערה קטנה ושאלה:

יש חלק נוסף בדוח על חשבונות שמגישים לגביהם Consolidated Report. אני מניח שזה לא רלוונטי לאף אחד מבאי הבלוג (כי לאלו שרלוונטי סביר להניח שיש רואה חשבון), אבל אולי כדאי להזכיר במילה כדי שאנשים יידעו.

שאלה: אם איחדתי חשבונות בנק במהלך השנה – איך לדעתך כדאי לדווח? האם אפשר לדווח רק על החשבון שהועברו אליו הכספים, או שצריך לדווח על כל אחד בנפרד ( מה שיגרור בעצם סוג של דיווח כפול על הכספים האלו)? לא מצאתי לזה תשובה באתרים הרשמיים השונים.

שוב ממש תודה!

אהבתיאהבתי

תודה רבה!

למען הגילוי הנאות אני רשום ל-adwords של wordpress אבל טרם עברתי את ה-traffic שמתחיל לזכות באגורות.

תודה על ההערה, אני משתדל לא להעמיס בפרטים שלא יהיו רלוונטיים. אבל כדאי לציין את זה לכל מקרה.

לגבי השאלה: לכל חשבון שהיה פתוח אצלך במהלך השנה אתה צריך למצוא את הערך בשקלים הגבוה ולדווח עליו.

האמת שזה עלול לגרום למצבים הזויים, אבל אין מה לעשות.

למשל למישהו שיש לו רק $9,000. הוא העביר אותם מבנק A לבנק B.

אילו לא היה מעביר אותם לא היה כלל צריך למלא ולהגיש FBAR באותה שנה. בגלל שהעביר חייב להגיש FBAR וחייב לדווח על ה-$9,000 גם פה וגם שם.

חשבונאות מצחיקה, אבל זה מה שדורשים מאיתנו.

עריכה (29/5/2017): שים לב להערה של מתן בהמשך. לפי המדריך שמיועד למבקרים מטעם ה-IRS, אין צורך לספור פעמיים כספים שהועברו במהלך השנה מחשבון זר אחד לאחר.

אהבתיאהבתי

לפי הבנתי, מי שצריך לדווח FBAR הוא רק מי שבנקודת זמן כלשהי במהלך השנה, סכום הכסף בחשבונותיו עלה על $10,000. כלומר במקרה שאתה מתאר ($9,000 שעברו מחשבון לחשבון) אין צורך לדווח.

הוראות המס 4.26.16 (https://www.irs.gov/irm/part4/irm_04-026-016.html):

Aggregate Value Over $10,000

The final criterion triggering the FBAR filing requirement is the aggregate value of all foreign financial accounts in which the person has a financial interest, or over which the individual has signature or other authority, must be greater than $10,000, valued in U.S. dollars, at any time (on a particular day) during the calendar year.

Steps to aggregate account values:

Each account should be separately valued according to the steps outlined in IRM 4.26.16.3.2.2 to determine its highest valuation during the year in the foreign denominated currency.

Exception:

Money moved from one foreign account to another foreign account during the year must only be counted once.

אהבתיאהבתי

תודה לך על תגובתך.

אני רואה שהתוקף של המסמך הזה הוא מנובמבר 2015, והייתי מתייחס לכך בהתאם (כלומר מי שמגיש FBAR של 2014 ומטה).

כמה מתאים ל-IRS לפרסם את הסעיף המקל הזה רק במדריכים שמיועדים למבקרים מטעמם.

בהנחיות של מילוי הטופס זה לא מצוין.

בכל מקרה, הדוגמא שנתתי הייתה ככקוריוז בלבד, ואני בטוח שאין הרבה אנשים שרוקדים על הגבול הזה. הכי גרוע, אם אתה קרוב ולא בטוח, פשוט תגיש כי זה באמת לא לוקח הרבה זמן ובכל מקרה אתה חייב לבצע את החישובים כדי לראות אם עברת את הסף או לא.

כרגע עקב כך שלא מצאתי את את הסעיף הנ"ל במקומות אחרים, אני מפחד לפרסם עדכון להנחיות כפי שתרגמתי אותם.

בכל מקרה, תודה על המציאה 🙂

אהבתיLiked by 1 person

לתדהמתי, גיליתי לפני כשבועיים שיש לי חשבון קופת גמל (עדיין לא זכאי לפדותו) רדום משנת 1993. עד עכשיו הייתי בטוח שלא היתה לי כל נוכחות פיננסית בארץ עד לחזרתי כתושב חוזר לפני כשנה וחצי…

ולכן התכוונתי להגיש FBAR בפעם הראשונה בחיי רק משום שגם חשבון העו"ש עבר רגעית את ה-10,000 USD וגם משום שקופת הגמל החדשה + קרן ההשתלמות החדשה עוברים את סך ה-10,000 USD. נשאלת השאלה: מה לרשום כסיבה לאיחור בדיווח על החשבון הרדום?

Did not know that I had to file ?

Other (please explain)?

המטרה, כמובן, היא לא להיות "מסומן" כמפר חוק (מה שמעולם לא הייתי. תמיד דיווחתי על כל הכנסותי בזמן ובמועד), ולהימנע מקנסות.

תובנות? רעיונות? הצעות?

תודה רבה!

אהבתיאהבתי

בהנחה והגשת את כל דוחות המס שלך ודיווחת על הכנסות מהם ושילמת את המס המתחייב (אם היה) בזמן, אז אין לך מה לדאוג.

Did not know that I had to file נשמע כמו הסיבה הנכונה.

אני לא יכול להבטיח שלא תסומן כ"מפר חוק". אין לי שום מושג קלוש (וגם אף רואה חשבון) את מי מסמנים ואת מי לא. הערכה שלי שמסמנים אנשים שניסוי להסתיר הכנסות ולא שילמו מסים בהיקף גבוה, אבל זה סתם ניחוש.

ד.א. את הסיבה לאיחור רושמים על הדוח (בדף הראשון שלו), ולא על כל קופה בנפרד. בנוסף אין שדה בדיווח לגבי מועד פתיחת החשבון אז אין להם דרך לדעת שזה פתוח מ-1993 (אלא אם יחליטו לחקור עוד, מה שלא נראה סביר בהתחשב בהיקף הסכומים המדובר).

השלמה רטרואקטיבית אתה צריך רק 6 שנים אחורה (ולא עד 1993). השאלה אם קופת הגמל הישנה עברה את הסף לאותם שנים?

אהבתיאהבתי

אם סגרתי חשבון בנק בתחילת 2016, האם הוא אמור להיכלל ב FBAR של 2016?

כמו כן, האם משיכה מלאה מקרן השתלמות/קופת גמל משמעה שאין צורך לדווח על חשבונות אלה?

תודה

אהבתיאהבתי

הערך המקסימלי בחשבון צריך להיות מדווח.

היות ולחשבון הערך המקסימלי מתישהו במהלך השנה גדול מ-0, אתה צריך לדווח עליו.

לגבי חשבון שנמשך ממנו הכל, זה מאוד דומה לסגירת חשבון הבנק המדובר. בשנת המשיכה אתה עדיין מדווח עליהם, ובשנים הבאות כבר לא.

אהבתיאהבתי

שלום,

שתי שאלות:

1. חשבון משותף – האם בשורה 15 רושמים את הסכום המלא שהיה בחשבון או את הסכום בחלוקה לפי מספר השותפים?

2. במידה ובעבר דווח על חשבון השקעות שהיה פעילו ובעבר היה בו כסף אך כעת אין בו פעילות כלל וללא כסף.האם עדיין יש צורך לדווח?

תודה.

אהבתיאהבתי

סכום מלא.

צריך לדווח ערך מקסימלי שהיה בחשבון באותו שנה. אם אין בו כסף, אז מדווחים 0. רק אם סגרת אותו לגמרי תפסיק לדווח עליו.

אהבתיאהבתי

שלום ותודה על כל העבודה שלך.

האם צריך לקחת בחשבון בחישוב העו"ש גם הלוואות, מניות בבנק ומינוס?

האם אני צריך לקזז את סה"כ ההלואות שיש לי מהבנק עם הסכום בתיק המניות שלי בבנק?

בברכה

כיא

אהבתיאהבתי

שלום וברוך הבא לבלוג

מצאתי כמה מקורות באינטרנט שאומרים שהלוואה כן מתקזזת מול סכום היתרה.

אבל היות ואין קנס על דיווח ביתר, ויש קנס מאוד משמעותי על דיווח בחסר או על חוסר דיווח, אני אישית לא הייתי מקזז.

מניות בבנק ישראלי בוודאות נכנסים לחישוב.

אהבתיאהבתי

שלום,

מדהים כמה ניתן ללמוד מהפוסטים שלך.

אני נשואה לישראלי כאשר שם המשפחה שלי שונה בישראל אך שם המשפחה ב- SSN נשאר הישן.

איזה שם משפחה לרשום בדוח ה-FBAR?

כמו כן אני מעוניינת להגיש עבור 2016 וברטרו ל-2015.

האם אני צריכה למלא שתי טפסים או ניתן להכיל את 2015 בטופס של 2016?

שאלה נוספת,

אני מורה דרך במקצועי שכירה ובנוסף גם עוסק פטור/זעיר. האם אתה רשמת/מכיר מדריך שאוכל להיעזר במילוי הדוחות

Individual Tax Return?

תודה רבה 🙂

אהבתיאהבתי

שלום וברוכה הבאה לבלוג,

ההמלצה שלי היא לשנות בהקדם האפשרי (דרך הקונוסוליות או השגרירות) את שם המשפחה ב-SSN.

תצטרכי להגיע עם טופס SS_5 ממולא והוכחות לגבי האזרחות (דרכון) ושינוי השם (תעודת נישואין).

האם היית נשואה ב-2015?

לדעתי, קודם תטפלי בהגשות כי מתקרב הדד-ליין ל-2016 (16 אוקטובר 2017), ותגישי עם השם הישן שלך, כי זה צריך לתאום למה שיש להם ברישומים של Social Security.

צריך למלא טופס שונה עבור כל שנה. שימי לב שבעמוד 2 של הטופס את צריכה למלא את שנת המס שאליה את מתייחסת.

ברגע שאת גם בעלת עסק פרטי מעבר להיותך שכירה, את תחויבי ב-Self employment Tax היות ולארה"ב וישראל אין אמנה סוציאלית (יש לנו אמנת מס הכנסה). על הרווחים שלך כעוסקת תצטרכי לשלם 15.3% ל-IRS, ולכן יש חשיבות למלא את הטופס הרלוונטי (Schedule C), תוך דרישת ההוצאות המותרות המקסימליות וזאת על מנת שהרווח שלך יהיה קטן ככל הניתן, כדי שתשלמי כמה שפחות מס.

אני כתבתי סדרה שלמה של פוסטים שנוגעים למילוי Individual Tax Return. להכנסות שלך כשכירה זה יהיה רלוונטי, אך לצערי, עוד לא הספקתי לכתוב כזה שנוגע למילוי הדוח הספציפי לעוסק.

אם את שוטפת באנגלית, הלינק שסיפקתי לעיל יוביל להנחיות הרלוונטיות למילוי Schedule C. הנה לינק נוסף לפוסט מעניין שמדריך לגבי מילוי הטפסים לעצמאיים.

עם זאת, ייתכן ולפחות בשנה הראשונה יהיה ערך בתשלום לבעל מקצוע שימלא עבורך את הטפסים, ואם תקבעי איתו מחוץ לעונת המסים, הוא בטח יהיה מוכן גם לשבת איתן ולהסביר לך מה הוא עשה ולמה (בתוך עונת המסים, פברואר-אפריל, ספטמבר-אוקטובר, הם מאוד עמוסים ואין להם זמן לישיבות אישיות).

בכלל, כבעלת עסק את צריכה לחשוב אם הזמן שלך שווה ואת רוצה להתעסק עם ניהול החשבונות, או להעביר את המטלה לבעל מקצוע כדי שתוכלי להתעסק בפיתוח העסק. כמובן שישנם עסקים קטנים שהמטרה שלהם היא השלמת הכנסה, ואז באמת יש עניין בלנסות ללמוד חד פעמית את עניין מילוי הדוחות.

בכל מקרה, אני כן מתכנן בעתיד לתרגם את ההנחיות ל-Schedule C. אך לשנת המס הזאת לא הייתי בונה על הזמינות של זה. כמו כן, אין לי נסיון בזה כי אני איני בעל עסק, ולכן זה יהיה תרגום יבש בלבד.

בהצלחה!

אם יש עוד שאלות את כמובן מוזמנת לשאול

אהבתיאהבתי

שלום,

אם אישתי הינה אזרחית אמריקאית והיא מגישה את הfbar במסגרת גילוי מרצון, אז היא צריכה לדווח על חשבונות שלה, פנסיה שלה, קופות גמל שלה וחשבונות משותפים שלנו? פנסיה שלי וגמל שלי והשתלמות שלי לא ששייכים, נכון?

ראיתי שממה שכתבת, שזה לא כל כך ברור אבל למיטב ידיעתך זהנכון?

אהבתיאהבתי

אשמח שתפנה אותי לאיפה שכתבתי וזה לא ברור.

אם אתה לא אזרח/תושב ארה"ב, חד משמעית החשבונות שלך לא נכנסים לFBAR, גם אם אתם מגישים כזוג במשותף.

אהבתיאהבתי

המקרה השני במקרים המיוחדים שבסוף המאמר

אהבתיאהבתי

הבנתי. למיטב ידיעתי לא השתנה משהו בהיבט הזה. אז גם אם אתם מגישים במשותף, אין לך חובת הגשת FBAR.

אגב, אפשר לשאול למה אתם מגישים במשותף בגילוי מרצון?

אהבתיאהבתי

התחתנו ב2018 ואישתי אמריקאית ועשיתי לה את הגילוי השבוע אבל כרווקה כי כלל לא היינו נשואים.

אבל משנה הבאה, רציתי לדעת אם בfbar זה זוגי כמו דוח מס, אבל אני מבין שזה אישי.

אבל בכל זאת עניין אותי אם היינו נשואים נגיד מ2015 אם עדיין הגילוי מרצון, החלק של הfbar היה אישי. כי נגיד הצהרת הון בארץ היא זוגית…

אהבתיאהבתי

שלום יעקב,

אשמח אם תבהיר לי משהו, כתבת שהערך שצריך להיות רשום בחשבונות הבנק זה הערך המקסימלי (לא היתרה של סוף שנה), אבל אם אני מעביר כספים מחשבון לחשבון האם גם אז אני צריך לרשום את הערכים המקסימליים או אז אני רושם את היתרה? לדוגמא אם העברתי מחשבון A לחשבון B חמש מאות אלף שקל, לא נראה לי הגיוני לקחת את הערכים המקסימליים ב2 החשבונות כי אז אני צריך לרשום מליון…

תוכל בבקשה להבהיר את העניין ?

גם לגבי השערי מטח שאתה מביא כאן לא תואם את השערים שה IRS מפרסם? אני טועה ?

אהבתיאהבתי

לצערי זה אחד העיוותים של הגשת ה-FBAR.

אותו דבר קורה אם אתה מנייד את אחד מקרנות הפנסיה שלך במהלך השנה.

ההחרגה היחידה הוא שאם אתה על הגבול של $10,000 בכל החשבונות אז לא צריך לספור פעמיים את הכסף שעבר בשביל לבדוק אם עברת את הסף.

בכל מקרה אתה לא רושם מליון, אתה מציין את שתי החשבונות בדוח ובכל אחד רושם 500,000 (מומר לדולרים כמובן).

לגבי שערי המטח, ל-FBAR משתמשים בערך הדולר ביום האחרון של השנה.

מה שה-IRS מפרסם זה שער ממוצע לכל השנה, ומשתמשים בו להכנסות שהתקבלו בצורה שווה על פני השנה (כמו משכורות, קצבאות וכו).

אהבתיאהבתי

שלום ותודה רבה ! ! !

אני לא מצליח למצוא את שער הדולר של סוף 2018,

ניסתי דרך הלינק שמופיע בבלוג ונראה לי שהוא לא תקין

איך אפשר למצוא

אהבתיאהבתי

תנסה כאן.

למען הסר ספק מדובר ב-3.749

אהבתיאהבתי

למישהו יש רעיון איך אפשר לדלות מידע על המצב של הקופה שלי בשנים עברו? אני אפילו לא בטוח איפה התנהלה לי הקופה ב2015 וב2019 העברתי את כל החסכונות שלי לאטשולר שחם והם טוענים שאין להם את האינפורמציה? מישהו הצליח לקבל מידע אחורה עם המסלקה הפנסיונית? הר הכסף? האם השירות בתשלום?

אהבתיאהבתי

אני אישית לא יודע את התשובה, אבל אם תעלה את השאלה בקבוצת הפייסבוק "נינג'ה פיננסית" שאני אחד המנהלים שלה, בטוח תקבל שם תשובה.

אהבתיאהבתי