אז מה היה לנו עד עכשיו?

אני אתחיל את הפוסט היום בסיכומון קצר של מה למדנו עד עכשיו בסדרת מסי ארה"ב.

חלק 1 של הסדרה הסביר מי חייב בהגשת דוח שנתי ל-IRS, כלומר סכומי ההכנסה שהחל מהם יש להגיש דוח שנתי על ההכנסות העולמיות. בנוסף, הוסברו תאריכי ההגשה השונים, והתחלנו לעסוק בסטטוסי הגשה (רווק, נשואים המגישים במשותף, נשואים המגישים בנפרד, ראש אב בית, אלמן/אלמנה). לכל סטטוס יש ניכוי סטנדרטי ופטורים אישיים שהם סכומים שניתן להרוויח והם פטורים ממס מבחינת ה-IRS.

חלק 2 של הסדרה נכנס יותר לעומק לנושא של סטטוסי ההגשה ובאיזה תנאים יש לעמוד על מנת לבחור בסטטוסים השונים. התחלנו לעבור על הדוח השנתי שיש להגיש (טופס 1040), ומילאנו את השורות בדוח הנוגעות לבחירת סטטוס הגשה ומילוי פרטים אישיים על המגיש, בן/בת הזוג והילדים.

חלק 3 של הסדרה נגע בדיווח של הכנסה מעבודה ממעסיק זר (מבחינת ארה"ב כל מה שאינו אמריקאי הוא זר). נושא נוסף שעסק בו הפוסט, הוא היכולת של אזרח אמריקאי שעובד מחוץ לארה"ב ובסיס המס שלו היא בארץ אחרת (ישראל' למשל), להחריג הכנסה מעבודה (עד $103,900 ליחיד נכון לשנת המס 2018). החרגה זו בעצם מבטלת את ההכנסה ואתם לא ממוסים עליה. נדרש למלא טופס 2555EZ (או טופס 2555 למי שרלוונטי) על מנת להצהיר על החרגת ההכנסה, והוסבר כיצד מבצעים זאת.

פוסט זה נוגע לשנת המס 2018, שצריך לדווח בגינו עד אפריל 2019. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2017, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

חלק 4 של הסדרה נגע בדיווח על הכנסות מדיבידנדים (ממניות) וריבית (פקדונות/חסכונות/אג"ח). בנוסף לדיווח בטופס 1040 יש לסכום את הדיבידנדים והריביות השונות בטופס עזר Schedule B לפי המקורות השונים מהם קיבלתם כספים אלו.

חלק 5 של הסדרה נגע במכירה של ניירות ערך ודיווח על רווחי/הפסדי הון. אחזור על ההמלצה שלי משם לא להשקיע בקרנות נאמנות שאינן אמריקאיות.

שורות 10-12, 14-20 של גיליון 1

קודם נזכר שהשנה יש לנו גלויה טלסקופית במקום טופס. עקב כך חלק מהנתונים שהיינו רושמים בטופס 1040 בשנים קודמות עברו לגליונות נוספים. זה בעייתי ומתסכל למי שמגיש ידנית, ואמור להיות שקוף למי שמשתמש בתוכנה. את רוב ההכנסות מלבד שכר, ריבית, דיבידנדים ומשיכות מפנסיה/קצבאות Social Security, העבירו לגליון מס' 1.

כעת נתחיל לעסוק בדיווח של הכנסות נוספות שייתכן ויש לכם. בואו נראה שוב כיצד נראה חלק ההכנסות בגליון 1:

שורה 10 – שורה 10 לא רלוונטית לישראלים. מדובר בהחזרי מס שמקבלים מהמדינה – state – (מי שתושב ארה"ב משלם מסים גם למדינה הספציפית בה הוא תושב בנוסף למסים הפדרליים). החזרים אלו ממוסים ע"י ה-IRS.

שורה 11 – הכנסה מהסכם גירושין. לפי Google Translate, זה יוצא דמי מזונות. אך חשוב להקפיד שזה רק הסכומים שהגרוש מקבל כתוצאה מהסכם גירושין, ולא סכומים שקשורים לכלכלת הילדים (סכומים אלו פטורים ממס). על הצד המקבל את הסכומים לספק את מספר ה-SSN שלו לצד המשלם (אם מדובר בגרוש ישראלי שאינו אמריקאי אז אין צורך). בצד השני של המטבע, הצד המשלם זכאי להוריד סכומים אלו מהכנסתו החייבת (בחלק ההתאמות של הדוח). נזכיר שהסעיף הזה רלוונטי רק להסכמי גירושין שנכנסו לתוקף עד סוף 2018. מי שמתגרש החל משנת 2019 או שמבצעים שינוי בהסכם הגירושין החל מ-2019, כבר לא יוכל לנצל את הסעיף הזה, כלומר הצד המשלם לא יוכל לנכות את התשלום מההכנסה שלו/שלה והצד המקבל לא יצטרך לכלול את התשלום בהכנסות שלו/שלה.

שורה 12 – הכנסה מעסק. אם היה לכם עסק (עוסק פטור/מורשה) יש לדווח על הכנסותיכם והוצאותיכם בטופס עזר Schedule C. נכון לעכשיו (ינואר 2019), אין לי עסק ולכן אין לי נסיון במילוי הטופס ואני לא מעוניין להטעות אתכם. סיבה נוספת היא שלדעתי עצמאי לא צריך למלא את הדוח השנתי לבדו (בניגוד לשכיר). עצמאי צריך להתמקד בפיתוח ושדרוג העסק וביצירת הכנסות. במקרים אלו בהחלט ויתכן שכדאי לתת למומחה לעזור בחלק של המסים והדיווחים.

שורה 13 – רווחי/הפסדי הון, כבר נכתב על זה פוסט שלם.

שורה 14 – רווחים (או הפסדים) אחרים. אם מכרתם נכסים כחלק מעסק ולא כאדם פרטי יש למלא את טופס 4797 ולדווח על ההכנסה בשורה זו. אם רלוונטי אליכם, תפנו ליועץ מס שיש לו נסיון בזה.

שורות 15 – 16 – בטופס 1040 המקורי אלו היו המקומות להכנסות מ-IRA וכן מפנסיות ואנונות. את ההכנסות הללו מדווחים ישירות בטופס 1040 (בשורה 4) ולא בגליון 1. כאן הן ריקות. ראו מטה את ההסבר לשורה 4 של טופס 1040.

שורה 17 – הכנסה משכירות, תמלוגים, שותפויות, חברות, נאמנויות וכו'. אם יש לכם הכנסה מאחד הדברים הללו יש למלא טופס עזר Schedule E. אני לא אכנס כאן למילוי הטופס. רק אומר לגבי הכנסה משכירות שניתן לנכות ממנה הוצאות שונות שקשורות לניהול הנכס (ניקיון, ביטוחים, הוצאות משפטיות, הוצאות ניהול, ריבית משכנתא על הנכס המושכר, תיקונים ועוד). את הסכום המתואם מדווחים וזה מתווסף להכנסה הרגילה לצורך חישוב המס הסופי. לאנשים בעלי נכסי שכירות ייתכן ותהיה חבות מס לארה"ב משום שבישראל יש פטור נרחב על הכנסה משכירות.

שורה 18 – הכנסה מחווה חקלאית. בארה"ב יש טיפול מיוחד בחקלאים. מומלץ להתייעץ עם רואה חשבון מוסמך במקרה זה.

שורה 19 – דמי אבטלה. אם קיבלתם דמי אבטלה במהלך השנה יש לדווח עליה (בדולרים) בשורה זו. ניתן לקבל דו"ח מביטוח לאומי לגבי הסכומים שהתקבלו (ואל תשכחו להמיר לדולרים).

שורה 21 – הכנסה אחרת

אם תיזכרו בחלק 3 לסדרה, בשורה 21 אנו רושמים (כמספר שלילי) את ההחרגה של הכנסות מעבודה (במידה ובחרנו להחריג). אך יש עוד דברים שייתכן ותצטרכו לדווח בשורה זו.

בין הדברים שיש לדווח (רשימה חלקית בלבד):

- דמי לידה מביטוח לאומי

- פדיון קרן השתלמות (על פי אחת הגישות המקובלות בארץ מדווחים על 75% מהסכום המתקבל, כלומר רק על הפקדות מעסיק, לגבי גישות אחרות יש הרחבה קצרה בסוף של חלק 3)

- פרסים/זכיות מהגרלות והימורים

- חובות שנסלחו

דברים שבוודאות לא צריך לדווח:

- דמי כלכלת ילד (מגרוש) וקצבאות ילדים (מביטוח לאומי)

- תקבולים מביטוח חיים שאתם המוטבים שלו

- מתנות.

אם המתנה הייתה ממישהו זר (נגיד חמותכם, במידה ואתם נשואים לישראלית) ומעל $100,000 (מברוק!!!), או מתנה מחברה זרה ומעל $16,076 (נכון לשנת המס 2018, ערך זה מתואם למדד בכל שנה) יש לדווח עליה באמצעות טופס 3520. הצעה שלי, אם חמותכם רוצה לתת לכם יותר מ-$100,000 יש לכם שתי אופציות, לבקש ממנה לפצל את המתנה לשתי שנות מס שונות, או פשוט להשתמש בחלק מהכסף לשלם לרו"ח שימלא לכם את הטופס הנדרש 🙂 בכל מקרה החובה היא על דיווח קבלת המתנה ולא על חבות מס כלשהוא.

דף הסבר לשורה 21

ברמת העיקרון יש למלא על הקו המקווקו ליד התיבה בשורה 21 הסבר על הסכום. אך כאשר הסכום שמופיע נובע ממגוון מקורות יש לצרף דף הסבר שמפרט מאיפה כל הכנסה וכמה היא הייתה.

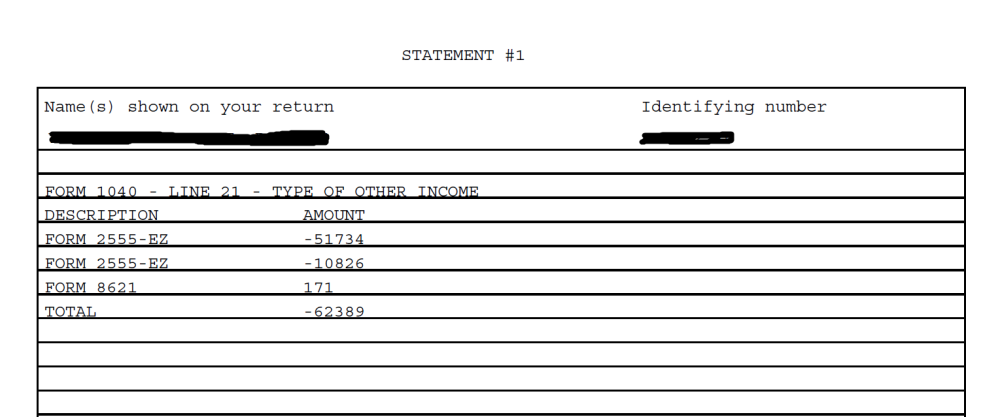

בואו נראה דוגמה:

בשנת 2014 אני ואשתי החלטנו להחריג את שכר העבודה שלנו באמצעות טופס 2555EZ. בנוסף הייתה לנו הכנסה נוספת מקרן נאמנות ישראלית (זה לפני שידעתי שאסור בשום פנים ואופן שלא מומלץ להשקיע בקרנות נאמנות לא אמריקאיות). מכיוון שאין מספיק מקום על הקו המקווקו לפרט על כל הדברים הללו, אזז פשוט רשמנו את הסכום הכולל בתיבה בשורה 21, וצירפנו דף הסבר.

הנה שורה 21:

והנה הדף שצירפנו:

שימו לב שהערכים שהוחרגו מוכנסים לחישוב כערך שלילי. ההכנסה מקרן הנאמנות כמובן נמצאת כערך חיובי (טופס 8621 הוא הטופס בה מדווחים על קרנות נאמנות זרות). את הסכום הכולל מהחישוב בדף ההסבר אני מעתיק לשורה 21 של טופס 1040.

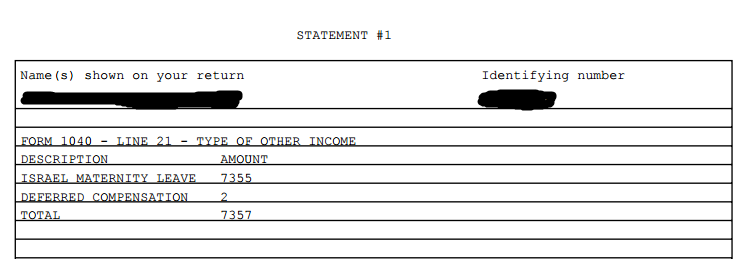

בואו נראה דוגמא נוספת:

בשנה זו לא החרגנו שכר (אלא העדפנו להשתמש בזיכוי מס זר – יש כאן מחשבון שמשווה ביניהם). אבל כן קיבלנו דמי לידה (מזל טוב!!!) ואפילו פדינו קופת גמל בעלת סכום מטורף של 14 ש"ח (ודיווחנו על 70% ממנה שזה הפקדות המעסיק).

במידה ופדיתם קרן השתלמות, תרשמו בהסבר לשורה זו Deferred Employer Compensation או Deferred Employer Savings Plan.

שימו לב: ישנם גישות הסוברות שה-IRS מתכוונים למסות את קרנות ההשתלמות בדומה לקרנות נאמנות זרות (מיסוי דרקוני שמוריד מכדאיות ההשקעה). מי שמעוניין יכול לקרוא עוד על זה כאן. אישית, אני מאוד מקווה שהוא טועה משום שקרן השתלמות היא אחלה דרך לחסוך ויהיה חבל לי לפדות אותה מוקדם רק משיקולי מס. עם זאת, משיחות שהיו לי עם רו"ח אמריקאי ועם יועצת מס אמריקאית, השיטה שפורטה כאן היא אחת השיטות הנהוגות על ידי רואי חשבון בישראל. אמשיך לעדכן במידה ויהיו התפתחויות בעניין. ייתכן ותרצו לדווח אחרת, בין אם משיקולי "זהירות" ובין אם משיקולי אופטימזציית מס.

התפתחות בעניין: ישנם כמה רואי חשבון שמדווחים על הפקדות המעסיק בשנה בה הופקדו לקרן (בין אם קרן פנסיה או קרן השתלמות). אם עשיתם כך, בקרן השתלמות יש שתי גישות: 1. דיווח רווחים שוטף בכל שנה, 2. דיווח רווחים רק בעת פדיון.

אם דיווחתם כך על קרן פנסיה, אז דעו שלפי אמנת המס הקצבה שתקבלו פטורה ממיסוי על ידי ארה"ב (הם עדכנו את אמנת המס כך שהסעיף הנוגע לפנסיות ואנונות מוחרג מה-savings clause).

אני מתכוון לכתוב פוסט מפורט על דרכי הדיווח על הקרנות השונות בעתיד.

הכנסות נוספות ישירות בטופס 1040

שורה 4 – הכנסות מ-IRA, פנסיות ואנונות. אלא אם כן עבדתם תקופה בארה"ב, לא סביר שיש לכם IRA (חיסכון פנסיוני אישי). אם יש לכם תקבלו טופס 1099R מהחברה המשלמת על כל ההכנסות שלכם בשנת המס הרלוונטית מ-IRA.

הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 21 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב. כמו כן, לא ניתן להחריג סכומים שקיבלתם מהפנסיה כי הם לא עונים להגדרה של הכנסה מעבודה.

שורה 5 – קצבאות Social Security. אם עבדתם לפחות 10 שנים בארה"ב תהיו זכאים לקצבת זקנה שלהם. על פי אמנת המס בין ישראל לארה"ב, מי שהוא תושב ישראלי ומקבל קצבת Social Security פטור עליה ממס מבחינת ה-IRS. במקרה זה, תרשמו את כל הסכום שהתקבל בתיבה 5a ותרשמו 0 בתיבה 5b (שזה הסכום שממוסה). עבור מי שמקבל קצבת הזקנה מביטוח לאומי, היא פטורה ממס בארה"ב ואין צורך לדווח עליה כלל.

שורה 6 – הכנסה כוללת (גולמית)

לאחר שמילאנו את כל שורות 10-21 בגליון 1 ואת שורות 1-5 בטופס 1040 (או יותר נכון מה שרלוונטי) הגיע הזמן להוציא מחשבונים ופשוט לעשות סכום של כל הסכומים שמילאנו. את התוצאה רושמים בשורה 6. למי שזוכר, בחלק 1 של הסדרה קראנו לזה הכנסה גולמית.

בואו נראה דוגמא לחלק ההכנסות מלא:

ה-$(41164) שנמצא בחלק הפנימי של שורה 6 מגיע מגליון 1:

סיכום

ברכות!!! מילאנו את חלק ההכנסות של הדוח השנתי ל-IRS. הדברים העיקריים שלמדנו לדווח עליהם היום הם:

- דמי מזונות (מאחל שלא תזכו)

- פדיון קרן השתלמות (75% מהסכום שנפדה לפי אחת הגישות המקובלות בארץ, ישנן גישות נוספות)

- פנסיה (כ-70% מהסכום שהתקבל, ישנן גישות דיווח נוספות)

- קצבאות ביטוח לאומי (דמי אבטלה, דמי לידה, דמי מילואים)

בנוסף, סוכמים את כל ההכנסות משורות 10-22 בגליון 1, ומשורות 1-5 בטופס 1040 ומקבלים את ההכנסה הגולמית הכוללת בשורה 6 של טופס 1040.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

שלום,

שוב, תודה על הבלוג ועל התשובות הסבלניות שלך.

שאלתי, בשנה האחרונה עברתי תאונת עבודה וקיבלתי מביטוח לאומי דמי פגיעה בעבודה.

האם לדווח את זה ב-Other income?

תודה

אהבתיאהבתי

כן אין בעיה לדווח תחת Other income.

אהבתיאהבתי

שלום אבי,

חיפשתי תשובה בבלוג שלך ולא מצאתי – אני אזרחית אמריקאית וישראלית שגרה בארה"ב. יש לי מספר קופות גמל ישראליות שפתחתי בתור עצמאית. איך בדיוק אני מדווחת על ההכנסה של הקופות האלה במהלך מילוי המיסים? והאם אני צריכה לדווח על כל קופה בנפרד (כלומר להגיש טופס לכל קופה) או האם אני יכולה לקבץ את הרווחים יחד לכל קופה?

אהבתיאהבתי

שלום וברוכה הבאה לבלוג.

לא יודע מי זה אבי 🙂 לי קוראים יעקב, נעים מאוד.

לגבי העניין שלך, את צריכה להבין שיש שתיים ואולי 3 חובות הגשה (ואולי תשלום מס) בהקשר של קופות הגמל.

מכיוון שפתחת אותם בצורה עצמאית, ככל הנראה ורוב הסיכויים שהם נחשבים PFIC. אני כתבתי על המשמעויות של PFIC פה.

בגדול אמריקאים מהרבה סיבות לא אוהבים PFIC ולכן ממסים אותם בצורות דרקוניות.

החובות הגשה הם:

1) דיווח על ההכנסות מקופות הגמל בטפסי 8621 שמצורפים לדוח השנתי שלך. הדיווח הוא לא פשוט ודורש חישובים רבים.

2) חובת מילוי FBAR למשרד האוצר האמריקאי בתנאי שהסכומים בכל החשבונות הזרים שלך עלו מעל $10,000 מתישהו במהלך השנה. להנחיות מילוי FBAR ראי כאן.

3) אם את מגישה בארה"ב כיחידה ומתישהו במהלך השנה הסכומים בחשבונות הזרים עברו איזשהו סף (סביבות $50,000) תצטרכי למלא ולצרף לדוח השנתי 8938. כתבתי על צרות של עשירים כאן.

עכשיו ההמלצה שלי הוא לפנות ליועץ מס ולבחון את הכדאיות של שמירת החשבונות האלה פעילים. להערכתי אם המטרה שלך היא הישארות בארה"ב, אז ההמלצה תהיה לפדות את הקופות, אבל גם את זה צריך לעשות בצורה חכמה ואולי על פני כמה שנים על מנת למזער את המס.

אם תרצי, תוכלי לפנות אלי במייל fintranslator1040@gmail.com ואמליץ לך על יועץ מס שיש לו ניסיון עם רילוקיישן וטיפול במצבים הללו.

אהבתיאהבתי

תודה רבה רבה על ההסבר הנהדר.

לגבי קצבת זיקנה שמקבלים מביטוח לאומי בישראל כתוב לא לדווח כלל. לא ברור למה לא לדווח את זה בשורה 5a. זו הרי הכנסה (שאמנם פטורה ממס), ונראה בעייתי לא לדווח כלל על הכנסה כלשהי.

אהבתיאהבתי

זה דרש קצת נבירה בחוקי המס של ארה"ב, אך הצלחתי למצוא את ההצדקה לזה:

https://www.law.cornell.edu/cfr/text/26/301.6114-1

הציטוט הספציפי אם הדגשה שלי לסעיף הרלוונטי:

תקרא במקור, זה יהיה יותר נוח לעיניים שלך.

בקיצור, כתוב שאם הכנסה פטורה מתוקף אמנה, אז גם אין צורך לדווח עליה.

ואם נלך לחוק 6114 סעיף b נראה שאפילו יש סיבה הגיונית, שהפטור מדיווח נובע מכך שהם חושבים שמראש אין להם סיכוי לגבות מס בגין הכנסה כזו.

כמובן ממליץ לך לקבל אישוש לדבר הזה מעוד אנשים (רצוי יועצי מס) חוץ מבלוגר סמי-אנונימי.

אהבתיאהבתי

הי מתורגמן, האם יש לך פוסט עם פירוט ספציפי לגבי קרן השתלמות בישראל? אני מתלבטת אם לפתוח אחת, שמעתי שזה יותר מסובך מול ארה"ב אבל אשמח לדעת למה ובמה זה בעצם שונה מדיווחים על פנסיה.

תודה,

נועה

אהבתיאהבתי

היי נועה,

אין לי פוסט כזה. החוסר בוודאות לדרך הנכונה לדווח עלזה מנעו ממני לפרבם פוסט שכזה.

לקרנות השתלמות לשכירים יש כנה גישות לדיווח:

לגבי קרנות השתלמות יש כמה גישות:

1) דיווח רק בפדיון (ולצרכי נוחות הרבה פעמים מדווחים רק 75% מהסכום שנפדה למרות שתיאורטית צריך לדווח גם על הפקדות מעסיק וגם על הרווחים).

2) דיווח הפקדות מעסיק בשוטף, ורווחים בפדיון.

3) לא לדווח כלום עד שהקופה נזילה, מאותו רגע שהיא נזילה (כלומר יש לך גישה מיידית לכסף), מדווחים על הפקדות מעסיק ורווחים שנצברו עד אותו רגע, ואז מתחילים כל שנה לדווח על הפקדות מעסיק ועל הרווחים.

לעצמאים דעתי האישית היא שזה חשבון השקעות לכל דבר, ולכן אם בוחרים לפתוח כזה, כדאי שזה יהיה חשבון בניהול אישי ולקנות ETF אמריקאיים בלבד כדי להימנע משאלת הPFIC.

אהבתיאהבתי

שלום יעקב

מה ניתן לעשות לגבי הכנסות משכר דירה שאינן חייבות במס בישראל?

אם בהכנסות מעבודה יש לי יתרת מס, זה רלוונטי או ניתן לקיזוז?

האם הסכום שצריך לשלם על הכנסות משכר דירה הוא 20% או תלוי במדרגות?

תודה

אהבתיאהבתי

הכנסות משכר דירה נחשבות פאסיביות ולכן עודף מסים מעבודה לא יעזור במקרה הזה. מה שכן אם יש לך רווחי הון/דיבידנדים/ריבית יש מצב שיהיה לך עודף מס זר לנצל.

אבל לפני כל זה, ממליץ לך להכיר את Schedule E וספציפית את האופציה להשתמש בפחת של הדירה כהוצאה מוכרת בדוח האמריקאי. בהרבה מאוד מהשנים הראשונות זה עלול לקזז לגמרי את שכר הדירה כך שאין תוספת מס.

אני מעולם לא מילאתי Schedule E לכן לא אוכל להדריך אותך, אז מומלץ לפחות בשנה הראשונה שתפנה ליועץ מס שיטפל לך בזה, ואולי בשנים הבאות תוכל להשליך ממה שהוא עשה ולמלא לבד.

המס עצמו תלוי במדרגות המס שלך. בעצם השכר דירה בקיזוז ההוצאות המוכרות מתווסף לשאר ההכנסות שלך ומחושבים עליו מדרגות המס. שכר דירה אינה נחשבת הכנסה מועדפת כמו רווחי הון ארוכי טווח ו/או דיבידנדים מוכרים.

אהבתיאהבתי

תודה,

אז אם אני מבין נכון החישוב הולך ככה, נניח שיש לי הכנסות של 2000$ לשנה מעבודה, ועוד הכנסות של 1000$ לשנה מהשכרת דירה.

נניח שעל ההכנסות מעבודה שילמתי 500$ מיסים בארץ. (אני יודע, המספרים לא הגיוניים אבל לצורך פשטות הדוגמה)

אני הולך לטבלת המיסים של 1040 https://www.irs.gov/pub/irs-pdf/i1040tt.pdf

מסתכל בשורה של 2000$ ורואה שאני צריך לשלם 201$ מס.

מוסיף לזה את ה 1000$ הכנסה משכירות, מסתכל הטבלה בשורה של 3000$ ורואה שאני צריך לשלם 303$ מס.

את ה 500$ מס ששילמתי בישראל אני יכול לקזז רק תמורת ה 2000$ של העבודה, אז נשאר לי לשלם את ההפרש בין המס על 2000$ ל 3000$ שהוא 303$ פחות 201$ שווה 102$

אז מ ה 500$ אני מקזז 201$, ומשלם מהכיס עוד 102$ (ונניח שלא ביקשתי זיכוי על ירידת ערך הדירה)

האם אני צודק בחישוב?

אהבתיאהבתי

החישוב מעט אחר.

בטופס 1116 הכללי תרשום זיכוי מס של $500.

אחרי זה אתה תחשב את היחס בין ההכנסה הכללית להכנסה הכוללת (כלומר 2000/3000) ואת זה תכפיל בחבות המס האמריקאית שלך.

בדוגמא שלך (2000/3000 כפול 303 יוצא 202).

אז יותר לך 202 לקטגוריה הכללית.

במקרה הזה זה יצא ממש קרוב, ככל שתעלה במדרגות המס התוצאה תהיה שונה יותר (לרעתך).

אהבתיאהבתי

תודה.

לגבי הניכוי של פחת הדירה מסכום ההכנסות, קראתי שבדירות מחוץ לארהב צריך לקחת יחס פחת של 40 שנה (לעומת נכסים בתוך ארהב 27.5 שנים).

האם החישוב הוא ערך הכינון לפי הערכת שמאי (ללא שווי הקרקע) חלקי 40 וזה הערך שניתן להוריד כל שנה, או שיש חישוב מסובך יותר?

אהבתיאהבתי

כפי שציינתי קודם, אין לי שום נסיון בדיווח על השכרת דירות (בתוך או מחוץ לארה"ב) ואין לי שום רצון להטעות אותך.

מומלץ (לפחות בשנה הראשונה) לפנות ליועץ מס שיש לו נסיון בדיווחים הללו. בשנים הבאות תוכל להחליט אם זה מסובך או לא מבחינתך לשחזר את מה שעשה.

אהבתיאהבתי

ממה שאני רואה לא התייחסת בשום מקום להיכן כן רושמים את קצבאות ילדים (תקן אותי אם אני טועה), אין צורך לדווח על ההכנסה הזאת?

אהבתיאהבתי

תקרא שוב את הפוסט הזה. ספציפית תחפש חלק שנקרא "דברים שבוודאות לא צריך לדווח" 🙂

אהבתיאהבתי

שלום

אני גימלאי ואין לי הכנסה פרט לגימלא חודשית מקרן פנסיה וקיצבת זיקנה מביטוח לאומי . האם אני פטור מדווח ?

אהבתיאהבתי

אני מניח שאתה שואל על דיווח כאזרח אמריקאי:

מאוד תלוי בגובה הגמלה מקרן הפנסיה, וסטטוס ההגשה שלך (נשוי/רווק/אלמן).

תקרא כאן כדי לראות את הספים.

קצבת ביטוח לאומי בכל מקרה פטורה ממס גם בישראל וגם בארה"ב.

אהבתיאהבתי

תודה על התגובה המהירה.

כן , אני גם אזרח אמריקאי . בדקתי …ובהנחה שהספים המפורטים הם שנתיים אז אני חייב לדווח .

קראתי באחד הפוסטים שלך שלא ניתן להחריג הכנסה מגימלא כי זה לא שכר עבודה . אם הבנתי נכון אני חייב לבחור במסלול של "זיכוי מס זר " .

אם זה לא מסובך מידי אשמח לקבל תשובה לשאלה … אם אני משלם מס הכנסה בסדר גודל של 8500 $ לשנה האם אני עלול להידרש לשלם מס ל IRS ? הסטטוס שלי הוא גרוש מעל 65 .

תודה מראש .

רוברט

אהבתיאהבתי

כדי לענות על השאלה אני צריך לדעת מה סך ההכנסה מגמלה. ואם יש לך פירוט בדוח השנתי כמה מההפקדה היא הפקדת מעסיק וכמה לא. ובנוסף כמה רווח וכמה קרן.

אם אין לך את הפירוט הזה אוכל לעשות הערכה, אבל עדיין צריך לדעת את גובה הקצבה.

אהבתיאהבתי

שוב תודה על התגובה המהירה .

אני לא מקבל דוח שנתי המפרט את החלקים היחסיים בי הקרן והרווחים . למעשה התלוש של חודש דצמבר מהווה מעין טופס 106 ומפרט את סה"כ התשלומים בשנה כולה (61000 $) , את הקצבה החייבת במס ( 58,000 $) ואת סך מס ההכנסה שנוקה.(8500$)

אשמח להערכה תוך ציון אם אתה משתמש במלוא הקצבה השנתית שציינתי או 70-75% מערכה .

תודה

אהבתיאהבתי

אני אישית מניח שהסכום הוא 50% רווח ו-50% קרן. מהקרן אני יודע שהפקדות מעסיק הן 67%.

כלומר יש כאן סכום של 83% שצריך להיות ממוסה לפי גישה אחת (הרווחים + הפקדות מעסיק), ו-50% לפי גישה שניה (שבה היית אמור לדווח על הפקדות מעסיק בשנת ההפקדה, ולכן רק הרווח ממוסה כעת).

גם אם תבחר את ה-83% אז עדיין ה-$8,500 הוא די והותר לכסות את המס בארה"ב כך שלא תהיה חייב שם מס.

לרווק עם הכנסה של $50,833 יש חבות מס של $4,481 ולכן ה-$8,500 מכסה אותו.

אני מניח שאין לך שום הכנסות נוספות מעבר לקצבת זקנה.

אהבתיאהבתי

תודה ….

אז אם הבנתי אותך נכון אני רשאי להצהיר על ולקזז כל ה- 8500$ כמס הכנסה ששילמתי בארץ וזאת ללא קשר ל "גישת החישוב.50%-%50 , 75% וכוי ולכן לא אדרש לשלם מס ל IRS.

אהבתיאהבתי

שלום

מאחר וההכנסה היחידה שיש לי ושעליה אני משלם מס היא קצבת הפנסיה החודשית הנושא הופך להיות עיקרי בכל הקשור לטופס 1040.

לכן חשוב לי להבין את הענין.

אשמח להתייחסותך

אהבתיאהבתי

כמו שכתבתי אתה מדווח על 67-83 אחוז מהקצבה כהכנסה (בשורה 21 של טופס 1040 בשנים 2016-2017, ואילו בשנת 2018 בשורה 21 של גליון 1 – ואחרי זה הסכום הזה עובר לגליון הראשי 1040).

בנוסף תצטרך למלא את Schedule B (כדי להצהיר שהיו לך חשבונות זרים ולדווח אם אתה מחויב בהגשת FBAR או לא). ראה פוסט בנושא כאן.

בנוסף כדי להשתמש בזיכוי מס זר תצטרך למלא את טופס 1116, פרטים תוכל למצוא כאן.

בנוסף, בגלל שדרשת זיכוי מס זר אתה צריך למלא גם את טופס 6251 של המס האלטרנטיבי. ראה הסבר שלי לגבי העניין כאן.

בנוסף, תמלא גם את טופס 8965 שמצהיר שאתה תושב ישראל ופטור ממערכת הבריאות האמריקאית. הסבר כאן.

בהינתן שזה באמת הכנסתך היחידה (באמת אין לך שום הכנסה מתיק ההשקעות שלך? ריבית על פקדון בבנק?), אלו הטפסים שאתה צריך למלא.

לגבי FBAR: תבדוק אם בחשבונות הישראליים שלך (בנק, תיק השקעות) מתישהו במהלך השנה הצבירה הכוללת (כלומר של כל החשבונות) עברה $10,000. אם כן אתה מחויב בהגשת FBAR לאותה שנה.

כל שנה בודקים בנפרד ומגישים בנפרד.

הנחיות הגשה תוכל למצוא כאן.

בהצלחה!

אהבתיאהבתי

תודה

הוספת לי מידע חשוב נוסף . האמת היא שנשארתי קצת מבולבל בכל הקשור לשיטת החישוב של ערך קצבת הפנסיה וערך המס שעליהם אני אמור לדווח . אתה מציין67% -83% ואם אני לא טועה גם רשמת שאתה נוהג להשתמש ב 50%… אולי יש עוד ? ואיך אני אמור לבחור ? ולמה שלא אבחר 100% ?

אני מתנצל אבל עדיין לא ברור לי

האם קיימת היום שיטת חישוב כלשהיא

שבה אני לא אהיה פטור מתשלום מס …בהנחה שחבות המס האמריקאי בערך 4500$ ומס ההכנסה שאני משלם בפועל הוא בערך 8500$

אהבתיאהבתי

אם היה לך ידע ספציפי על כל משיכה, כמה זה נובע מהפקדות מעסיק, כמה מהפקדות עובד וכמה רווחים, אז החישוב היה פשוט, והיית מדווח על החלק שנובע מהפקדות מעסיק ועל הרווחים.

אתה זוכר כמה היו ההפקדות השונות לקרן מהשכר שלך?

מהנתונים שהבאת גם אם תדווח על 100% אז לא תהיה חייב במס. כלומר אין סיכון בדיווח של כל ה61,000.

איפה הסיכון? אם בעתיד ישתנו חוקי המס (בין אם בישראל או בארה"ב), אם תפדה כספים מתיק ההשקעות שלך וכו'

בגלל זה אני מעדיף לדווח סכום שהוא יותר נכון/סביר מאשר ללכת על בטוח, אבל כאן זה נראה שבאמת אין הרבה סיכון בדיווח כל ה-$61,000 כהכנסה. במקרה זה המס האמריקאי יהיה כ-$6,700 ולכן המס הישראלי של $8,500 יכסה אותו ואפילו ישאר לך עודף לשנים הבאות. אבל, יכול להישאר לך יותר עודף אם תחשב יותר נכון את החלק הממוסה מהקצבה.

לשיקולך.

אהבתיאהבתי