אז מה היה לנו עד עכשיו?

אני אתחיל את הפוסט היום בסיכומון קצר של מה למדנו עד עכשיו בסדרת מסי ארה"ב.

חלק 1 של הסדרה הסביר מי חייב בהגשת דוח שנתי ל-IRS, כלומר סכומי ההכנסה שהחל מהם יש להגיש דוח שנתי על ההכנסות העולמיות. בנוסף, הוסברו תאריכי ההגשה השונים, והתחלנו לעסוק בסטטוסי הגשה (רווק, נשואים המגישים במשותף, נשואים המגישים בנפרד, ראש אב בית, אלמן/אלמנה). לכל סטטוס יש ניכוי סטנדרטי ופטורים אישיים שהם סכומים שניתן להרוויח והם פטורים ממס מבחינת ה-IRS.

חלק 2 של הסדרה נכנס יותר לעומק לנושא של סטטוסי ההגשה ובאיזה תנאים יש לעמוד על מנת לבחור בסטטוסים השונים. התחלנו לעבור על הדוח השנתי שיש להגיש (טופס 1040), ומילאנו את השורות בדוח הנוגעות לבחירת סטטוס הגשה ומילוי פרטים אישיים על המגיש, בן/בת הזוג והילדים.

חלק 3 של הסדרה נגע בדיווח של הכנסה מעבודה ממעסיק זר (מבחינת ארה"ב כל מה שאינו אמריקאי הוא זר). נושא נוסף שעסק בו הפוסט, הוא היכולת של אזרח אמריקאי שעובד מחוץ לארה"ב ובסיס המס שלו היא בארץ אחרת (ישראל, למשל), להחריג הכנסה מעבודה (עד $105,900 ליחיד נכון לשנת המס 2019). החרגה זו בעצם מבטלת את ההכנסה ואתם לא ממוסים עליה. נדרש למלא טופס 2555 על מנת להצהיר על החרגת ההכנסה, והוסבר כיצד מבצעים זאת.

פוסט זה נוגע לשנת המס 2019, שצריך לדווח בגינו עד אפריל 2020. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2018, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

חלק 4 של הסדרה נגע בדיווח על הכנסות מדיבידנדים (ממניות) וריבית (פקדונות/חסכונות/אג"ח). בנוסף לדיווח בטופס 1040 יש לסכום את הדיבידנדים והריביות השונות בטופס עזר Schedule B לפי המקורות השונים מהם קיבלתם כספים אלו.

חלק 5 של הסדרה נגע במכירה של ניירות ערך ודיווח על רווחי/הפסדי הון. אחזור על ההמלצה שלי משם לא להשקיע בקרנות נאמנות שאינן אמריקאיות.

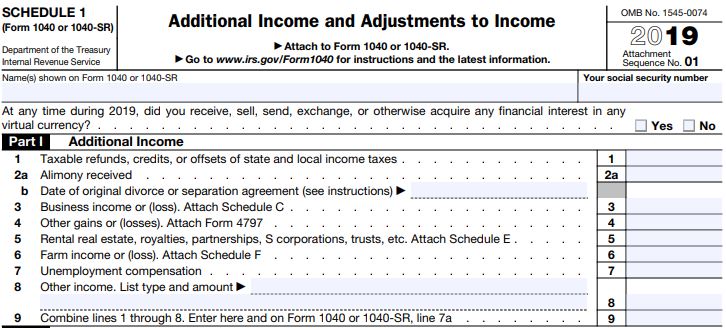

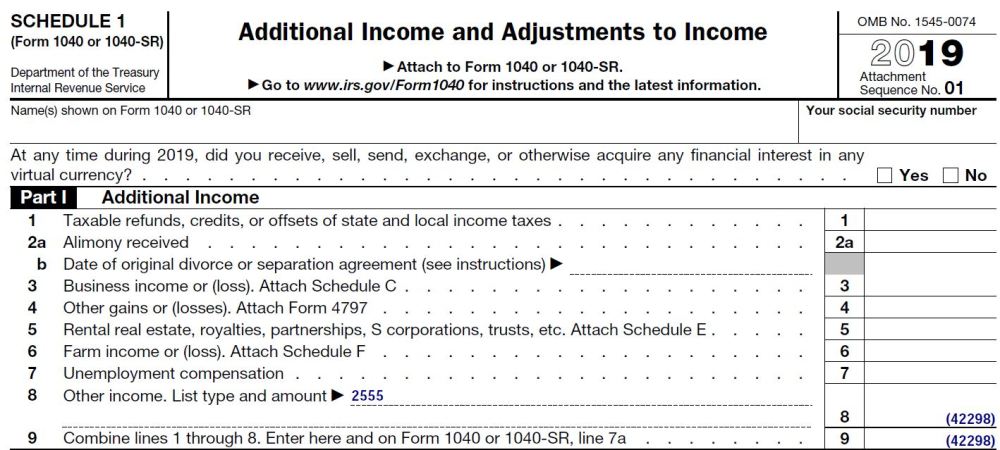

שורות 1-9 של גיליון 1

קודם נזכר שהשנה יש לנו גלויה טלסקופית במקום טופס. עקב כך חלק מהנתונים שהיינו רושמים בטופס 1040 בשנים קודמות עברו לגליונות נוספים. זה בעייתי ומתסכל למי שמגיש ידנית, ואמור להיות שקוף למי שמשתמש בתוכנה. את רוב ההכנסות מלבד שכר, ריבית, דיבידנדים ומשיכות מפנסיה/קצבאות Social Security, העבירו לגליון מס' 1.

כעת נתחיל לעסוק בדיווח של הכנסות נוספות שייתכן ויש לכם. בואו נראה שוב כיצד נראה חלק ההכנסות בגליון 1:

שורה 1 – שורה 1 לא רלוונטית לישראלים. מדובר בהחזרי מס שמקבלים מהמדינה – state – (מי שתושב ארה"ב משלם מסים גם למדינה הספציפית בה הוא תושב בנוסף למסים הפדרליים). החזרים אלו ממוסים ע"י ה-IRS.

שורה 2 – הכנסה מהסכם גירושין. לפי Google Translate, זה יוצא דמי מזונות. אך חשוב להקפיד שזה רק הסכומים שהגרוש מקבל כתוצאה מהסכם גירושין, ולא סכומים שקשורים לכלכלת הילדים (סכומים אלו פטורים ממס). על הצד המקבל את הסכומים לספק את מספר ה-SSN שלו לצד המשלם (אם מדובר בגרוש ישראלי שאינו אמריקאי אז אין צורך). בצד השני של המטבע, הצד המשלם זכאי להוריד סכומים אלו מהכנסתו החייבת (בחלק ההתאמות של הדוח). נזכיר שהסעיף הזה רלוונטי רק להסכמי גירושין שנכנסו לתוקף עד סוף 2018. מי שמתגרש החל משנת 2019 או שמבצעים שינוי בהסכם הגירושין החל מ-2019, כבר לא יוכל לנצל את הסעיף הזה, כלומר הצד המשלם לא יוכל לנכות את התשלום מההכנסה שלו/שלה והצד המקבל לא יצטרך לכלול את התשלום בהכנסות שלו/שלה.

שורה 3 – הכנסה מעסק. אם היה לכם עסק (עוסק פטור/מורשה) יש לדווח על הכנסותיכם והוצאותיכם בטופס עזר Schedule C. נכון לעכשיו (פברואר 2020), אין לי עסק ולכן אין לי נסיון במילוי הטופס ואני לא מעוניין להטעות אתכם. סיבה נוספת היא שלדעתי עצמאי לא צריך למלא את הדוח השנתי לבדו (בניגוד לשכיר). עצמאי צריך להתמקד בפיתוח ושדרוג העסק וביצירת הכנסות. במקרים אלו בהחלט ויתכן שכדאי לתת למומחה לעזור בחלק של המסים והדיווחים.

שורה 4 – רווחים (או הפסדים) אחרים. אם מכרתם נכסים כחלק מעסק ולא כאדם פרטי יש למלא את טופס 4797 ולדווח על ההכנסה בשורה זו. אם רלוונטי אליכם, תפנו ליועץ מס שיש לו נסיון בזה.

שורה 5 – הכנסה משכירות, תמלוגים, שותפויות, חברות, נאמנויות וכו'. אם יש לכם הכנסה מאחד הדברים הללו יש למלא טופס עזר Schedule E. אני לא אכנס כאן למילוי הטופס. רק אומר לגבי הכנסה משכירות שניתן לנכות ממנה הוצאות שונות שקשורות לניהול הנכס (ניקיון, ביטוחים, הוצאות משפטיות, הוצאות ניהול, ריבית משכנתא על הנכס המושכר, תיקונים ועוד). את הסכום המתואם מדווחים וזה מתווסף להכנסה הרגילה לצורך חישוב המס הסופי. לאנשים בעלי נכסי שכירות ייתכן ותהיה חבות מס לארה"ב משום שבישראל יש פטור נרחב על הכנסה משכירות.

שורה 6 – הכנסה מחווה חקלאית. בארה"ב יש טיפול מיוחד בחקלאים. מומלץ להתייעץ עם רואה חשבון מוסמך במקרה זה.

שורה 7 – דמי אבטלה. אם קיבלתם דמי אבטלה במהלך השנה יש לדווח עליה (בדולרים) בשורה זו. ניתן לקבל דו"ח מביטוח לאומי לגבי הסכומים שהתקבלו (ואל תשכחו להמיר לדולרים).

שורה 8 – הכנסה אחרת

אם תיזכרו בחלק 3 לסדרה, בשורה 8 אנו רושמים (כמספר שלילי) את ההחרגה של הכנסות מעבודה (במידה ובחרנו להחריג). אך יש עוד דברים שייתכן ותצטרכו לדווח בשורה זו.

בין הדברים שיש לדווח (רשימה חלקית בלבד):

- דמי לידה מביטוח לאומי

- פדיון קרן השתלמות (על פי אחת הגישות המקובלות בארץ מדווחים על 75% מהסכום המתקבל, כלומר רק על הפקדות מעסיק, לגבי גישות אחרות יש הרחבה קצרה בסוף של חלק 3)

- פרסים/זכיות מהגרלות והימורים

- חובות שנסלחו

דברים שבוודאות לא צריך לדווח:

- דמי כלכלת ילד (מגרוש) וקצבאות ילדים (מביטוח לאומי)

- תקבולים מביטוח חיים שאתם המוטבים שלו

- מתנות.

אם המתנה הייתה ממישהו זר (נגיד חמותכם, במידה ואתם נשואים לישראלית) ומעל $100,000 (מברוק!!!), או מתנה מחברה זרה ומעל $16,388 (נכון לשנת המס 2019, ערך זה מתואם למדד בכל שנה) יש לדווח עליה באמצעות טופס 3520. הצעה שלי, אם חמותכם רוצה לתת לכם יותר מ-$100,000 יש לכם שתי אופציות, לבקש ממנה לפצל את המתנה לשתי שנות מס שונות, או פשוט להשתמש בחלק מהכסף לשלם לרו"ח שימלא לכם את הטופס הנדרש 🙂 בכל מקרה החובה היא על דיווח קבלת המתנה ולא על חבות מס כלשהוא.

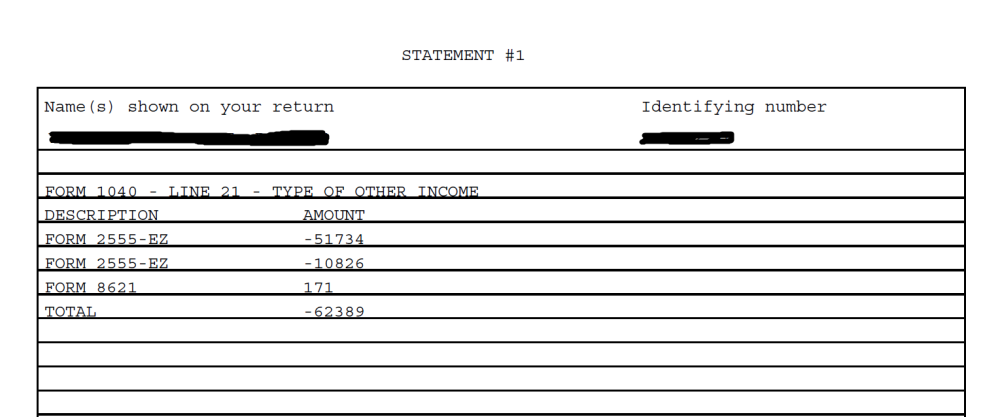

דף הסבר לשורה 8

ברמת העיקרון יש למלא על הקו המקווקו ליד התיבה בשורה 8 הסבר על הסכום. אך כאשר הסכום שמופיע נובע ממגוון מקורות יש לצרף דף הסבר שמפרט מאיפה כל הכנסה וכמה היא הייתה.

בואו נראה דוגמה:

בשנת 2014 אני ואשתי החלטנו להחריג את שכר העבודה שלנו באמצעות טופס 2555EZ. בנוסף הייתה לנו הכנסה נוספת מקרן נאמנות ישראלית (זה לפני שידעתי שאסור בשום פנים ואופן שלא מומלץ להשקיע בקרנות נאמנות לא אמריקאיות). מכיוון שאין מספיק מקום על הקו המקווקו לפרט על כל הדברים הללו, אז פשוט רשמנו את הסכום הכולל בתיבה בשורה 8, וצירפנו דף הסבר.

הנה שורה 21 (זה היה בשורה אחרת בשנה זו):

והנה הדף שצירפנו:

שימו לב שהערכים שהוחרגו מוכנסים לחישוב כערך שלילי. ההכנסה מקרן הנאמנות כמובן נמצאת כערך חיובי (טופס 8621 הוא הטופס בה מדווחים על קרנות נאמנות זרות). את הסכום הכולל מהחישוב בדף ההסבר אני מעתיק לשורה 8 של גליון 1.

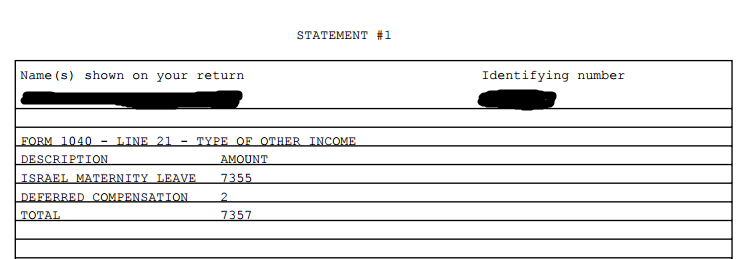

בואו נראה דוגמא נוספת:

בשנה זו לא החרגנו שכר (אלא העדפנו להשתמש בזיכוי מס זר – יש כאן מחשבון שמשווה ביניהם). אבל כן קיבלנו דמי לידה (מזל טוב!!!) ואפילו פדינו קופת גמל בעלת סכום מטורף של 14 ש"ח (ודיווחנו על 70% ממנה שזה הפקדות המעסיק).

במידה ופדיתם קרן השתלמות, תרשמו בהסבר לשורה זו Deferred Employer Compensation או Deferred Employer Savings Plan.

שימו לב: ישנם גישות הסוברות שה-IRS מתכוונים למסות את קרנות ההשתלמות בדומה לקרנות נאמנות זרות (מיסוי דרקוני שמוריד מכדאיות ההשקעה). מי שמעוניין יכול לקרוא עוד על זה כאן. אישית, אני מאוד מקווה שהוא טועה משום שקרן השתלמות היא אחלה דרך לחסוך ויהיה חבל לי לפדות אותה מוקדם רק משיקולי מס. עם זאת, משיחות שהיו לי עם רו"ח אמריקאי ועם יועצת מס אמריקאית, השיטה שפורטה כאן היא אחת השיטות הנהוגות על ידי רואי חשבון בישראל. אמשיך לעדכן במידה ויהיו התפתחויות בעניין. ייתכן ותרצו לדווח אחרת, בין אם משיקולי "זהירות" ובין אם משיקולי אופטימזציית מס.

התפתחות בעניין: ישנם כמה רואי חשבון שמדווחים על הפקדות המעסיק בשנה בה הופקדו לקרן (בין אם קרן פנסיה או קרן השתלמות). אם עשיתם כך, בקרן השתלמות יש שתי גישות: 1. דיווח רווחים שוטף בכל שנה, 2. דיווח רווחים רק בעת פדיון.

אני מתכוון לכתוב פוסט מפורט על דרכי הדיווח על הקרנות השונות בעתיד.

הכנסות נוספות ישירות בטופס 1040

שורה 4 – הכנסות מ-IRA, פנסיות ואנונות. אלא אם כן עבדתם תקופה בארה"ב, לא סביר שיש לכם IRA (חיסכון פנסיוני אישי). אם יש לכם תקבלו טופס 1099R מהחברה המשלמת על כל ההכנסות שלכם בשנת המס הרלוונטית מ-IRA.

הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 8 של גליון 1 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב. כמו כן, לא ניתן להחריג סכומים שקיבלתם מהפנסיה כי הם לא עונים להגדרה של הכנסה מעבודה.

שורה 5 – קצבאות Social Security. אם עבדתם לפחות 10 שנים בארה"ב תהיו זכאים לקצבת זקנה שלהם. על פי אמנת המס בין ישראל לארה"ב, מי שהוא תושב ישראלי ומקבל קצבת Social Security פטור עליה ממס מבחינת ה-IRS. במקרה זה, תרשמו את כל הסכום שהתקבל בתיבה 5a ותרשמו 0 בתיבה 5b (שזה הסכום שממוסה). עבור מי שמקבל קצבת הזקנה מביטוח לאומי, היא פטורה ממס בארה"ב ואין צורך לדווח עליה כלל.

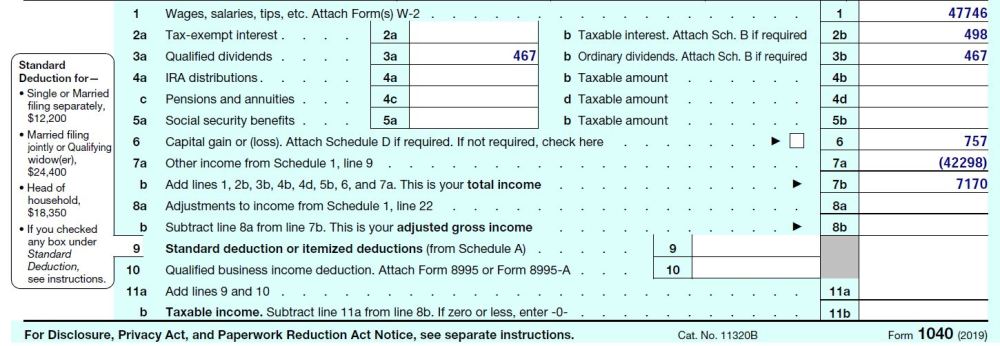

שורה 7b – הכנסה כוללת (גולמית)

לאחר שמילאנו את כל שורות 1-9 בגליון 1 ואת שורות 1-7a בטופס 1040 (או יותר נכון מה שרלוונטי) הגיע הזמן להוציא מחשבונים ופשוט לעשות סכום של כל הסכומים שמילאנו. את התוצאה רושמים בשורה 7b. למי שזוכר, בחלק 1 של הסדרה קראנו לזה הכנסה גולמית.

בואו נראה דוגמא לחלק ההכנסות מלא:

ה-$(42298) שנמצא בשורה 7a מגיע מגליון 1 (ולפני זה הגיע מטופס 2555 של החרגת שכר):

סיכום

ברכות!!! מילאנו את חלק ההכנסות של הדוח השנתי ל-IRS. הדברים העיקריים שלמדנו לדווח עליהם היום הם:

- דמי מזונות (מאחל שלא תזכו)

- פדיון קרן השתלמות (75% מהסכום שנפדה לפי אחת הגישות המקובלות בארץ, ישנן גישות נוספות)

- פנסיה (כ-70% מהסכום שהתקבל, ישנן גישות דיווח נוספות)

- קצבאות ביטוח לאומי (דמי אבטלה, דמי לידה, דמי מילואים)

בנוסף, סוכמים את כל ההכנסות משורות 1-7a בטופס 1040 ומקבלים את ההכנסה הגולמית הכוללת בשורה 7b של טופס 1040.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

שלום,

בפוסט כתוב שבשורה 6 רושמים את ההכנסה הגולמית. נראה שזה טעות, מדובר על שורה 7b. האם אני צודק?

שאלה בעניין הפנסיה – כתבת שיש לדווח על הפקדות מעסיק ועל הרווחים הכוללים . אם בשנות ההפקדה כבר דיווחנו על הפקדות מעסיק בכל שנה, האם בשנות קבלת הפנסיה אפשר לדווח רק על הרווחים?

אהבתיאהבתי

צודק, כמובן, וכבר תוקן 🙂

לגבי הפנסיה, אכן כל מה שדווח בעבר אין צורך לדווח עליו שוב. מה שדיווחת בעבר נקרא "בסיס" או "קרן" וכמובן שצריך לדווח רק על הרווחים בעת פדיון.

אהבתיאהבתי

שלום,

כתבת שדמי מילואים רושמים בשורה 7.

כתבת שדמי לידה רושמים בשורה 8.

1. באיזו שורה רושמים שמירת הריון?

2. האם דמי לידה/שמירת הריון נחשבים כהכנסה פסיבית או כהכנסה אקטיבית?

תודה רבה

אהבתיאהבתי

שורה 7 זה דמי אבטלה, לא מילואים.

לגבי שמירת הריון, זה אותו דבר כמו דמי לידה (גם אשתי מקבלת עכשיו שמירת הריון ובאזור האישי של ביטוח לאומי זה נכנס באותו אישור מס של דמי לידה).

בכל מקרה שניהם inearned income.

אין לי ביסוס לזה, אבל לדעתי דמי מילואים צריכים להיות earned income כי הם באו בתמורה לעבודה ממשית שעשית.

לעומת זאת, דמי אבטלה, זה unearned income (לא עבדת תמורת זה).

אהבתיאהבתי

הי,

לגבי שורה 8 של גליון 1 רשמת:

" צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים)"

האם עליי לחשב 70-75% מהפרשת המעסיק לקופת גמל ולפיצויים (שדה 248/249 בטופס 106) ולרשום את הסכום?

אהבתיאהבתי

סליחה על הבלבול, יש כאן הפרדה בין שתי מקרים.

1. אתה מדווח כל שנה על הפקדות מעסיק לפנסיה.

2. לא דיווחת מעולם על הפקדות מעסיק לפנסיה, ועכשיו אתה רוצה לדווח על קצבת הפנסיה שלך.

אני מניח ש-1 רלוונטי אליך, ולכן מה שרשום בפסקה שציטטת לא רלוונטית אליך (אלא ל-2). אם אתה מדווח בשוטף הפקדות מעסיק, אז פשוט תוסיף אותם לסכום השכר שלך בשורה 1 של טופס 1040. כלומר אתה צריך לסכום את שדות 158/172, 248/249, ו7.5% משדה 218/219.

אם יש לך שווי שכר על הפקדות מעסיק בגלל משכורת גבוהה, דבר איתי כי חלק מההפקדה כלולה כבר ב158/172.

אהבתיאהבתי

שאלה

איך מסווגת הכנסה ממלגה ללימודים?

האם יש הבדל בין מלגה שניתנת בחינם למלגה שניתנת בתמורה להתנדבות בעמותה?

אהבתיאהבתי

שלום וברוך הבא,

מלגת לימודים היא הכנסה לכל דבר.

מלגת מחקר למשתלם לתואר גבוה נחשבת דומה לשכר ולכן ניתן להחריג אותם.

שאר המלגות פשוט צריך לדווח אותם כהכנסה ולא צריך להחריג אותם.

בגדול, מהיכרות אישית, מלגות שניתנן תמורת עבודה מעולם לא השתלמו, ועדיף כבר לעבוד בעבודה רגילה.

אהבתיאהבתי

הרבה תודה עבור כל ההסברים. האם יהיה המשך?

אהבתיאהבתי

יהיה המשך. פשוט הIRS נתן לי הארכה לסיים את הסדרה עד ה15 ליולי.

בלי קשר, יש גם את חלק 7 לסדרה שמסביר איך לקבל הארכה עד ה15 לאוקטובר.

וחוץ מחלק 8, שאר החלקים ההסבר יהיה זהה להסברים משנה שעברה. אבל יגיע העדכון הרשמי בהמשך.

אהבתיאהבתי

לפני הכל, תודה רבה על הבלוג החיוני!

לגבי מענק לידה- מבחינתך ההתייחסות היא כמו קצבאות ילדים ולכן לא מדווח? או שדומה יותר לדעתך לדמי לידה ואז לכלול בהכנסה האחרת?

ולגבי דמי הלידה, היה נראה לי הגיוני לשים את הסכום ברוטו לפי אתר ביטוח לאומי בשורה 8 של גליון 1,

(ולא את הנטו שהתקבל בבנק)

ואז לשים את המסים ששולמו בגינו (ביטוח לאומי, מס הכנסה ומס בריאות) בpart 2 של טופס 1116.

אשמח לשמוע את דעתך.

תודה רבה על העזרה!

אהבתיאהבתי

שלום וברוכה הבאה,

אני לא דיווחתי עליו בפעמיים הקודמות. זה נראה לי יותר מתנה מתשלום.

דמי לידה הוא תחליף שכר ולכן אין ספק שצריך לדווח עליו.

לגבי אופן הדיווח, האיטואיציה שלך נכונה. תמיד מדווחים על סכומי ברוטו, וכמובן שמיסים ששילמת עליהם תוכלי לרשום בטופס 1116 כמס זר.

אהבתיאהבתי

תודה על התשובה המלאה והזריזה 🙂

אהבתיאהבתי

בהמשך לשאלתה של אודליה – האם בתור גבר שנשוי ללא אמריקאית, אני צריך לדווח הכנסות מדמי לידה? הרי עקרונית הן משולמות לאם…

אהבתיאהבתי

היי,

כל עוד לא בחרת לכלול את אשתך במערכת המס האמריקאית, אתה מדווח רק על הכנסות שלך.

אהבתיאהבתי

קודם כל, תודה על כל המידע שניתן. נכרת השקעה רבה!

רציתי מה לגבי מלגת כולל- האם יש לדווח והיכן?

אהבתיאהבתי

היי, צריך למלא את זה ב-Schedule 1 בשורה 8 – Other Income, וכמובן לגרור את זה לטופס 1040 לפי ההנחיות בסוף הטופס הזה.

אהבתיאהבתי

תודה על המענה המהיר.

שאלה נוספת: התחלתי למלא את הדו"ח דרך תוכנת olt:

לפי מה שהבנתי אי אפשר להחריג הכנסה זו (כלומר לא ניתן לדווח עליו בטופס 2555)- אז באיזה חלק של other income אני מכניסה את זה?

אהבתיאהבתי

מה זאת אומרת באיזה חלק? יש את שורה 8 בגליון 1, את רושמת את זה שם וסוכמת את זה עם כל שאר ההכנסות מהגליון הזה בשורה 9, ומעתיקה את הסכום לטופס 1040 שורה 7a

אהבתיאהבתי

תודה על המענה המהיר.

התחלתי למלא (בעזרת הפוסטים המצוינים שלך) את הדו"ח בתוכנת olt:

מספר שאלות:

1. לפי מה שהבנתי לא ניתן להחריג את המלגה (ולכן לא מדווחים עליה בטופס 2555)- אם כך באיזה טופס להשתמש בקטגוריית other income?

2. לגבי קרנות פנסיה- כתבת כי הן אינן מקובלות על ידי חוקי ארה"ב- אם כך לדווח עליהם בטופס 2555 ולא בFEC?

אהבתיאהבתי

את ממלאת את גליון 1 שורה 8. יש דרך לעשות חיפוש בתוכנת Olt בשורה העליונה של המסך מימין, להגעה לטפסים השונים.

אני מניח שאת מתכוונת להפקדות מעסיק לקרן פנסיה. התשובה היא לא. יש לכלול את הסכום בתוך ה-FEC בשורה 1 של טופס 1040. כמו כן, סכומים שמעסיק הפקיד לפנסיה לא ניתן לעשות להם החרגת שכר בטופס 2555 (כלומר לטופס 2555 ניתן להחריג רק את המשכורת ברוטו והפקדות מעסיק לקרן השתלמות)

אהבתיאהבתי

היי

שאלה לגבי מילוי הטופס בOLT

אני רוצה לדווח על דמי אבטלה, תוכל להכווין אותי לאיך עושים את זה בOLT? ראיתי רק אפשרות למלא טופס 1099-G זה מתאים לדמי אבטלה שהתקבלו מביטוח לאומי בארץ?

תודה

אהבתיאהבתי

אין בעיה למלא את זה עם דמי האבטלה התקבלו מהארץ. רק שים לב שאתה לא ממלא שום דבר מלבד הסכום שקיבלת ב-1. Unemployment Compensation

אל תמלא שום דבר למיסים שנוכו במקור או משהו כזה זה לא רלוונטי לשם.

אם אכן נוכו מיסים במקור אז רושמים את זה בטופס 1116 (אם אתה עושה זיכוי מס זר).

אהבתיאהבתי

כן אבל….

הוא מבקש ממני להכניס מספר מזהה של המשלם (ביטוח לאומי) ואין לי כזה

אהבתיאהבתי

לא מצאתי EIN עבור מדינת ישראל.

אז הכי גרוע תשים את זה תחת Other Income במקום unemployment income.

אהבתיאהבתי

שלום מתורגמן

תודה על הבלוג הנהדר, סייע לי מספר שנים להגיש את דוחות המס שלי.

רציתי לשאול עבור קרובת משפחה, במקרה שיש לה גם דירה בבעלותה אותה היא משכירה ובמקביל היא שוכרת דירה אחרת, תחת הנחה שהסכום זהה:

1. האם נדרש לדווח על הכנסות השכירות.

2. במידה וכן, האם ניתן לקזז את הוצאות השכירות.

3. ובנוסף האם יש להחשיב את הכנסות השכירות לגבי התקרה המחייבת בהגשה?

תודה מראש,

אהבתיאהבתי

היי אני שמח שיכולתי לעזור לך 🙂

מקווה שלהבדיל, קרובת משפחה שלך לא תתבאס עליי

אהבתיאהבתי

הי

בהמשך לשאלה זו-

א. אז בעצם אין דרך להמנע מלשלם מס אמריקאי על השכרת דירה, בגלל שאי אפשר להחריג את זה בהכנסות?

ב. אם אשתי אמריקאית ואני לא, והדירה רשומה בטאבו על שם שנינו, אז מדווחים רק על חצי?

ג. האם זה בכלל הולך על פי הטאבו? כלומר אם אנחנו רוצים להמנע מדיווח ותשלום, צריך להעביר את הבעלות רק על שמי?

ד. האם המקום היחיד שצריך לדווח על ההכנסות מהשכירות הוא גליון 1 שורה 5?

תודה!

אהבתיאהבתי

א. יש המון דרכים להימנע מלשלם מס על השכרת נדלן, פשוט זה לא נידון כאן בבלוג (רמז: הוצאות מוכרות ב-Schedule E שהעיקרי שבהן הוא פחת על רכישת הדירה)

ב. נכון

ג. נכון

ד. לא בדיוק, אתה צריך גם למלא ולצרף Schedule E

אהבתיאהבתי

א. רגע, אולי פספסתי משהו, אם אין לאשתי דיבידנטים ומניות וכו וכו, וסך כל ההכנסות שיש לה מעבר למשכורת שלה זה שכירות ופנסיה, אז זה נכנס בתוך ה12,400 דולר שלא משלמים עליו מסים?

ב. מלגת לימודים מכניסים רק בגליון 1 שורה 5 וזהו? וגם את זה ניתן להכניס לל12400 דולר?

שוב תודה רבה!!

אהבתיאהבתי

א. את ה12400 ניתן לקזז כנגד כל סוג הכנסה. אבל גם אם לא תדרשו הוצאות על השכירות, עדיין תצטרכו לדווח על ההכנסה בSchedule E ולהעתיק לגליון 1 שורה 5 את הסכום.

ב. מלגת לימודים שמים בגליון 1 שורה 8 Other Income, וזה גם נכנס ב12400

אהבתיאהבתי

הי,

אשתי אמריקאית ואני ישראלי ויש לנו דירה שרכשנו ב2019 והתחלנו להשכיר אותה ב2020 בזמן שאנחנו שוכרים דירה אחרת.

אז הבנתי מהבלוג מספר דברים:

א. שצריך לדווח רק על מחצית מהסכום כי היא מגישה כ MFS

ב. שלא ניתן לקזז את השכירות על הדירה שאנחנו גרים בה מהדירה שאנחנו משכירים

ג. שיש דרכים שכן ניתן לקזז, כמו פחת על הדירה והוצאות ועוד

ד. שמה שמכריע האם צריך לדווח על השכרת הדירה זה על שם מי היא רשומה בטאבו (הישראלי, כמובן)

ה. שהדיווח הוא ב schedule E ובגליון 1 שורה 5.

עד כאן נכון?

התכנון שלנו בעזרת ה' זה למכור את הדירה בעוד מספר שנים ולקנות את הבית שלנו. כרגע כל הרווחים שלה מעבר למשכורת (שזה פנסיה, מלגה והדמי שכירות) נמוכים מ 12400$ ,אבל סביר שכבר שנה הבאה הסכום יהיה גבוה יותר. השאלה שלי היא האם כדאי להעביר את הדירה בטאבו שתהיה רק על שמי, על מנת למנוע חובות דיווח ומיסוי לשנים הבאות ולמכירה של הדירה, והאם זה שאנחנו מוחקים את השם שלה מהטאבו עשוי לעורר חשדות אצל ה IRS, ולכן אולי לא כדאי לדווח ב1040 על השכ"ד כי בכל מקרה היא מתחת לסף של החבות מס?

כלומר, מה התכנון הלאה הכי חכם מבחינה כלכלית?

ממש ממש תודה!

לא מובן מאליו!

אהבתיאהבתי

היי

א עד ה – נכון.

לגבי העברת הנכס על שמך, יש כאן שיקולים גם לא כלכליים, שאני בטח לא הכתובת בשבילם.

מה שכן, מותר לבן זוג אמריקאי להעביר מתנה לבן זוגו שאינו אמריקאי עד $156,000 בשנה ללא מס וללא דיווח, אם עושים את זה נכון ניתן להעביר את הזכות על הבית בצורה זו (אולי על פני שנתיים).

אני לא ממליץ לא לדווח על הכנסת השכ"ד ב1040.

מבחינה כלכלית עדיף שהדירה תהיה על שמך בלבד. אך יש פה הרבה דברים נוספים שצריך לתת עליהם את הדעת (עורך דין נדלן ישראלי, יוכל לעזור לכם עם זה).

אהבתיאהבתי

שאלה אחרונה בנושא (ראיתי כבר שהשרשור לא מאפשר עוד תגובות למטה..)

כתבת שמותר לבן זוג אמריקאי להעביר מתנה לבן זוגו שאינו אמריקאי עד $156,000 בשנה ללא מס וללא דיווח

אז למה בעצם אי אפשר להגיד שאשתי (עם האזרחות האמריקאית) נותנת לי את החלק שלה בשכ"ד (או בעצם כל דבר אחר- מלגות, דיבידנדים וכו) במתנה, וכך להמנע מהדיווח והמיסוי?

כלומר, איך מגדירים מתנה? כל מה שאין לו רובריקה מפורשת ב1040? או שזה תחום אפור?

ושוב, ממש תודה!

אהבתיאהבתי

אירוע המס קורה בזמן קבלת שכר הדירה/דיבידנד וזה מה שמגדיר מי צריך לדווח עליו.

כל עוד חלק מהדירה על שמה, ההכנסה על שמה, ואחרי שהיא תשלם עליה מס היא כמובן חופשיה להעניק לך איזה סכומים שתרצה.

אבל בשביל לא לדווח היא צריכה שההכנסה לא תהיה שלה.

אהבתיאהבתי

היי, לגבי רווחי הון מקרן השתלמות ומפנסיה- מצאתי התייחסות רק לרווחי הון קה"ש, יש מצב שפספסתי?

עד כה דיווחתי את שני סוגי הרווחים כהכנסות אחרות, והשנה זה יוצר לראשונה חבות מס.

בתכלס מדובר ברווחים שכל עוד אתה מושך אותם בהתאם לחוק הם פטורים בארץ.

מצד שני כל עוד לא משכת אלו רווחים "על הנייר". אשמח לשמוע מה עמדתך?

אהבתיאהבתי

לא הבנתי מה עשית.

חישבת רווחים על הנייר וכללת אותם?

זה בגלל שהכנסתך מעל $130,000 או שסתם החלטת שאתה עושה את זה?

לי אישית אין דעה, יש שתי גישות עיקריות, אני אישית הולך לפי 402b שבו מדווחים על הפקדות מעסיק בשוטף, ורווחים רק במשיכת קצבה בפועל (ואז יש גם את העניין של הכנסות מעל $130,000 או לא).

בעבר פעלתי לפי הגישה השנייה, שבה מדווחים על הרווחים רק בעת משיכת קצבה.

אהבתיאהבתי

עד כה, בנוסף לדיווח הפקדות מעסיק בשוטף במסגרת ההכנסות מעבודה, דיווחתי גם על רווחי הקופה במסגרת ההכנסות האחרות (לפי הדיווח שהתקבל מקרן הפנסיה ומקה"ש, בנכוי דמי ניהול וביטוח).

הכנסתי (לצערי :)) מתחת ל-130,000$, אבל הנחתי שמדובר בהכנסות שיש לדווח עליהן.

זה מה שהבנתי לפי מה שכתבת כאן –

"הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 8 של גליון 1 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב."

כלומר השאלה היא, האם אכן יש לדווח על רווחי קה"ש וקרן הפנסיה בשנה בה התהוו? והאם לעשות זאת במסגרת ההכנסות האחרות?

סביר שהדבר יגרום לחבות מס- מכיוון שאלו רווחים שאינם ממוסים בארץ.

תודה רבה!

אהבתיאהבתי

הציטוט שהבאת היה על דיווח דווקא בזמן קבלת הקצבה ולא בשוטף.

לגבי הדיווח בשוטף, זה תלוי באיזו גישה בחרת (מזכיר שאף אחת מהגישות לא "מאושרת" וזה פשוט גישות שרו"ח כאן בארץ ביססו עם הזמן).

אם בחרת לדווח הפקדות מעסיק בשוטף, אז אם ההכנסה מעל $130,000 אז לפי החוק היבש צריך לכלול גם את הרווחים.

אם בחרת כן לדווח על הרווחים בשוטף, אז אכן הכנסות נוספות הוא המקום המתאים.

מצטער שאין לי וודאות עבורך.

אהבתיאהבתי

תודה רבה!

זה אומר שכל עוד ההכנסה היא מתחת ל130,000$- למעשה אין הכרח לדווח על רווחים בשוטף, גם כאשר מדווחים על הפקדות מעסיק בשוטף? כלומר הרווחים האלו ידווחו רק כאשר אצא לפנסיה/ אפתח את קרן ההשתלמות?

והאם הדבר נכון גם לגבי רווחים בפנסיה וגם לגבי רווחים בקה"ש?

אהבתיאהבתי

לפי סעיף 402b זה אכן הכלל (שים לב שהערך 130,000 משתנה כל שנה לפי המדד).

אהבתיאהבתי

רק לוודא.. מהתשובה שלך אפשר לנחש שזה אכן תופס גם לרווחים על קה"ש וגם על פנסיה..? 🙂

מצויין, המון תודה!

אהבתיאהבתי

אכן כן. כלומר, יש אנשים שמניחים שהחוקים זהים גם לפנסיה וגם לקה"ש.

אהבתיאהבתי

קודם כל תודה גדולה על כל המידע החשוב והיעיל שאתה מעלה, וגם הזמינות והתשובות השוטפות שלך כלל אינן מובנות מאליו!

אז אם לסכם את הנושא-

על הפקדות מעסיק לקה"ש ולפנסיה- מדווחים בשנת ההפקדה, במסגרת הכנסות מעבודה.

על רווחי הקופות השוטפים (בניכוי הוצ דמי ניהול וביטוח)-

– בקה"ש ניתן לדווח בשנה השוטפת או לדחות את הדיווח למועד הפדיון.

– בפנסיה כל עוד ההכנסות נמוכות מ130,000$ אין צורך לדווח עד לקבלת הקצבה בפועל. בשתי הגישות לא מדווחים על רווחי פנסיה בשוטף למעט חריג זה.

ובכל מקרה רווחים ידווחו כהכנסות אחרות.

מאשר? 🙂

אהבתיאהבתי

אין לי מה לאשר. זו גישה מסוימת שיש לה יתרונות וחסרונות. אין לזה שום ביסוס חוקי, זה פשוט גישה שעד היום הIRS ישב בשקט והנהן (כנראה מאי ידיעה בעצמו). ישנם עוד גישות (שגם עליהן בינתיים הIRS לא שלל עדיין).

אגב אם אתה הולך לפי 402b אז גם בקרן השתלמות תצטרך לדווח רווחים בשנה שעברת הכנסות של $130,000.

אהבתיאהבתי

אחלה, תודה רבה! יש פוסט שמציג את הגישות האחרות? או שיפורסם בהמשך?

אהבתיאהבתי

אין פוסט כזה. אני מחטט רגליים כבר שנים.

שתי הגישות העיקריות הן:

1. גישת 402b – מדווחים כל שנה כל הפקדות המעסיק ,ורק בפדיון מדווחים על הרווח, מלבד אם אתה בעל הכנסה מעל $130,000 ואז צריך לדווח את הרווח השוטף.

אהבתיאהבתי

תודה רבה!

כלומר מלבד החריג של הכנסות גבוהות- בכל מקרה, לפי אף אחת מהגישות, לא מדווחים על רווחים מקרן השתלמות או פנסיה עד לפדיון?

מסתבר שסתם דיווחתי כבר כמה שנים…

אהבתיאהבתי

יש גישת פרינג' שגורסת שהכל זה נאמנות שצריך לעשות לה MTM כל שנה, אבל זה ממש בשוליים. מצד שני זה תואם למה שעשית 🙂

אהבתיאהבתי

האם דמי לידה אמור להפחית מההחזר בגין ילדים?

אהבתיאהבתי

הם לא מורידים מההחזר, הם פשוט לא מוסיפים לו (ההחזר נגזר מההכנסה מעבודה, ודמי לידה לא נחשבים הכנסה מעבודה).

אהבתיאהבתי

האם אחד שהכנסתו היחידה היא כבן ישיבה/אברך כולל צריך להגיש דוח 1040?

אהבתיאהבתי

אם עובר את סף ההכנסה הרלוונטי לסטטוס שלו, אז בהחלט.

אהבתיאהבתי

בהמשך לשאלתי ממקודם…

כאמור, בשנים קודמות דיווחתי על רווחים של קרן פנסיה בשנה בה נוצרו. שכנעת אותי להפסיק עם ההרגל הזה 😉

העניין הוא שבשנה שעברה (2018) היו הפסדים בקרנות, מה שהביא להפסד מועבר ל2019.

האם לא בעייתי לדעתך שאפסיק לדווח על רווחים אלו בדיוק בשנה שיש רווחים- שאם ידווחו יצרו חבות מס, לאחר שכבר "אספתי" (בטעות) הפסדים משנה קודמת? מה בעצם הסיכון במקרה זה?

ושאלה נוספת, לגבי קה"ש. ההגיון שלי אומר שלהבדיל מקרן פנסיה בה אפגש עם הכסף עוד שנים רבות, בקה"ש כנראה שהכסף יפדה מוקדם יותר. לכן-

במידה ואדווח על רווחים מדי שנה במשך 7 שנים, לעומת דיווח הרווחים רק בעת פדיון הקרן אבל ב"מכה אחת", נשמע שדיווח חד פעמי של סכום גדול יביא למיסוי גבוה יותר מאשר דיווח בכל אחת מ7 השנים בהן נוצרו הרווחים, ואז אולי בקה"ש כן עדיף לדווח על רווחים בשנה השוטפת בה נוצרו?

אשמח לשמוע מה דעתך.

אהבתיאהבתי

היי אודי מצטער להגיד לך שכנראה דיווח הפסדים בקרן היא לא נכונה, לא מצאתי שום סעיף ב-402b שמאפשר את זה.

מה שכנראה נכון לעשות זה בשנה של הפסד לדווח 0, אבל לא לדווח רווחים עד שהקרן חוזרת למצב לפני ההפסד.

הייתי אולי מדווח על רווח גם השנה כדי לאפס את ההפסד משנה שעברה, ורק אז עובד למתודולוגיה החדשה.

יכול להיות שכדאי אולי להוציא 400 שקל על שעת ייעוץ עם רו"ח כי לא נתקלתי במקרה כזה.

לגבי הקרן השתלמות אנימבין את ההגיון של לפרוס את הרווחים, אבל אתה מסתכן שזה יגדל ברמה כזאת שתאבד שליטה על הרווחים ותהיה חייב במס שיכולת לחסוך.

אם אתה מדווח רק בפדיון אתה שולט כמה לפדות (לא חייב לפדות הכל בשנה אחת – וגם לא חייב לפדות בכלל בתום 6 שנים).

אהבתיאהבתי

תודה על המידע השימושי והיעיל! יש לי שאלה קטנה… שלחתי דוחות שנתיים של 2018-2019 בדואר לפני חודש, האם יש דרך לבדוק מול הIRS שהדוח התקבל? כמובן חשוב לי לדעת כדי לוודא שאני מקבלת את המענק של 1,200$- יש מקום לבדוק שהפרטים שלי עודכנו והמענק בדרך אלי?

אהבתיאהבתי

אפשר להתקשר ל-

1-267-941-1000+ ולשאול

אבל הצפי כרגע לטיפול בדואר הוא מינימום חצי שנה

אם הדוח לא יבדק ויקלט במערכת לפני סוף 2020, אז את פשוט תבקשי את המענק בדוח השנתי של 2020 ואז תקבלי אותו (מתי שתגישי ב-2021).

ניתן לבדוק סטטוס של מענק הקורונה ב-Get My Payment Tool אבל עד שהדוח לא יקלט במערכת לא יהיה שם נתונים לגבייך (וכאמור אחרי סוף 2020, צריך כבר להגיש את הדוח של 2020 כדי לקבל את המענק).

אהבתיאהבתי

שוב- רב תודות לבלוג שימושי מרתק ולפעמים משעשע.

השנה עברתי את גיל הפנסיה. אחרי שנים של דיווחי 1040 וFBAR, נשאר לי שאלה אחד- איך מדווחים על קצבת פנסיה? כחבר קיבוץ העברתי את כל הקרנות השונות אל הקיבוץ ואקבל סכום חודשי אחיד אל-פי תקנון רשם האגודות השיתופיות. ברור שהנושא של קיבוץ מן חור שחור מבחינת ה-IRS.

אהבתיאהבתי

זה תלוי איזה קצבה זו? תקציבית? ותיקה? חדשה/מקיפה?

בגדול מדווחים על סכומי עבר שלא דווחו. אם למשל דיווחת כל שנה על הפקדות מעסיק, אז עכשיו תוכל לדווח רק על החלק היחסי שנוגע לרווחים. אם לא דיווחת בעבר על הפקדות מעסיק, תצטרך לדווח על החלק היחסי שנובע מהפקדות מעסיק + רווחים.

את הדיווח תעשה בשורה 8 של Schedule 1 – Other Income

לגבי FBAR אין צורך, כי מהרגע שהצבירה הופכת לקצבה, הצבירה נעלמת.

לגבי מצב של קיבוץ, אני לא מבין גדול, אבל ממה שהבנתי מה שהם מעבירים אליך, צריך לדווח. כנראה שיהיה קשה במצב זה להפריד מה שדווח בעבר ומה שלא.

אהבתיאהבתי

אלף תודות. מדובר בקצבה חדשה/ מקיפה.

אהבתיאהבתי

אז הדיווח יהיה על בין 70% ל-100% מהקצבה כתלות בדיווחים קודמים.

אהבתיאהבתי

האם השנה יש שינוי לגבי אבטלה וזכאות להחזר מס? אני מקבל ככל שנה החזר מס על 3 ילדים אבל לא הייתה לי הכנסה ב2020 חוץ מדמי אבטלה ואני לא צופה שתהיה לי. האם לא אקבל החזר מס (את המענק ששלחו בצ'ק קיבלתי)?

אהבתיאהבתי

איו שינוי שאני מכיר.

אם אין לך הכנסות מעבודה, לא תוכל לקבל החזר מס בגין ילדים לפי החוקים הנוכחיים.

אין לי מושג אם יש שינוי חקיקה בקצה, לא שמעתי על משהו כזה.

אהבתיאהבתי

לשמחתי כן הוכנס סעיף כזה בחוק שעבר, ואפשר לבחור לחשב את ההחזר בגין הילדים לפי 2019.

ראה https://www.irs.gov/pub/irs-pdf/i1040s8.pdf

אהבתיאהבתי

תקרא את הטבלה שם בהנחיות, זה לא רלוונטי למי שלא דורש את ה-EIC, ומי שגר מחוץ לארה"ב לא יכול לדרוש את הEIC.

אהבתיאהבתי

תודה רבה על המידע המשובח והרהוט שאתה משתף ! אני עוקבת כבר כמה שנים אחר המאמרים שלך ומסתייעת בהם רבות למילוי דו"חות. הבלוג שלך הוא ממש נכס עבורי. נהנית גם מחוש ההומור שלך 🙂 יש לי 2 שאלות: 1. ככל שהעניינים שלי "מסתבכים" (הכנסה עולה כעצמאית ומתחילה להשקיע בנדל"ן בחו"ל ובהמשך גם בשוק ההון) רציתי לשאול האם אתה נותן שירות (בתשלום כמובן) למילוי דו"חות ל-IRS ? 2. האם תשלומי בט"ל בישראל הם הוצאה מוכרת שניתן לרשום אותה איפשהו בדו"ח 1040 ?

אהבתיאהבתי

היי,

לא הבנתי איך אני מחשב את הפנסיה? מה אמור להיכנס – רק ההפקדות מעסיק שלי בטופס 106?

אני מתייחס לחלק הזה בפוסט:

הכנסות נוספות ישירות בטופס 1040

שורה 4 – הכנסות מ-IRA, פנסיות ואנונות. אלא אם כן עבדתם תקופה בארה"ב, לא סביר שיש לכם IRA (חיסכון פנסיוני אישי). אם יש לכם תקבלו טופס 1099R מהחברה המשלמת על כל ההכנסות שלכם בשנת המס הרלוונטית מ-IRA.

הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 8 של גליון 1 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב. כמו כן, לא ניתן להחריג סכומים שקיבלתם מהפנסיה כי הם לא עונים להגדרה של הכנסה מעבודה.

אהבתיאהבתי

ושאלה נוספת על הדרך ברשותך – מתי אפשר להתחיל את העבודה על הטפסים של 2020? (אני מכין גילוי מרצון של 3 שנים אחורה)

תודה רבה!

אהבתיאהבתי

אין קשר בין הגילוי מרצון לדוח 2020. בדוח 2020 אתה לא באיחור, ניתן להתחיל להגיש מה27 לינואר, הדדליין הוא ה15 ליוני,וסביר להניח שבגלל הקורונה שוב נקבל דחיה ליולי.

אין שום סיבה להכניס את 2020 לגילוי מרצון.

אהבתיאהבתי

הבנתי, תודה רבה!

שאלה נוספת ברשותך,

כיצד אני מחשב את הפנסיה בהנכסות אחרות? מה אמור להיכנס – רק ההפקדות מעסיק שלי בטופס 106?

אני מתייחס לחלק הזה בפוסט:

הכנסות נוספות ישירות בטופס 1040

שורה 4 – הכנסות מ-IRA, פנסיות ואנונות. אלא אם כן עבדתם תקופה בארה"ב, לא סביר שיש לכם IRA (חיסכון פנסיוני אישי). אם יש לכם תקבלו טופס 1099R מהחברה המשלמת על כל ההכנסות שלכם בשנת המס הרלוונטית מ-IRA.

הפנסיות בישראל לא עומדות בחוקים של ה-IRS. לפיכך אני אישית לא הייתי ממלא את הסכומים המתקבלים כאן, אלא בשורה 8 של גליון 1 (הכנסה אחרת). צריך לדווח רק על סכומים שהם הפקדות מעסיק (לתגמולים ופיצויים) והרווחים על כל ההפקדות – זה יוצא בערך 70-75% מהסכום המתקבל בטופס 106 שחברת הפנסיה תיתן לכם בכל שנה (תלוי ברווחים). בפועל לא כל קרנות הפנסיה עוקבות אחרי איזה חלק מהקצבה שלכם מקורה בהפקדות שלכם ואיזה בהפקדות מעסיק. שימו לב שבישראל ייתכן פטור ממס נרחב על כספים אלו אך לא בארה"ב. כמו כן, לא ניתן להחריג סכומים שקיבלתם מהפנסיה כי הם לא עונים להגדרה של הכנסה מעבודה.

תודה!

אהבתיאהבתי

החלק שציטטת מתייחס להכנסות מקצבת פנסיה, ולא החלק שמדווחים על הפקדות המעסיק.

בהנחה והתייחסת לחלק של הפקדות מעסיק שהופקדו באותה שנה,

אז אם אתה מחריג שכר, הייתי שם אותם בשורה 8 של גליון 1 (Other Income), על מנת לא לערבב אותם עם השכר שכן מחריגים.

אם אתה לא מחריג שכר, הייתי מצרף אותם פשוט לשכר שאתה מדווח בשורה 1 של 1040.

אם התייחסת לקצבת פנסיה שאתה מושך, אז הגישה העצלנית פשוט מדווחים 70% מהקצבה.

הגישה המדויקת, מחשבים מה החלק היחסי של סכומים שלא דווחו בעבר.

אהבתיאהבתי

אני מתייחס לחלק של הפקדות מעסיק.

אז אני שם אותם בשורה 8 של גיליון 1 בלבד?

שוב תודה רבה!

אהבתיאהבתי

כמו שכתבתי, אם אתה מחריג שכר, אז כן.

אם אתה לא מחריג שכר, פשוט תצרף אותם לשאר השכר בשורה 1 של טופס 1040.

אהבתיאהבתי

אני לא בטוחה אם זה הדף הנכון לשאלה הזו, מקווה שזה בסדר כאן. שאלתי היא לגבי מס ממכירת דירה. אני מבינה שכדי להיות פטורה ממס עד לסכום של 250,000$ ליחידה אני חייבת להתגורר בדירה בשנתיים מתוך 5 השנים שקדמו למכירה. איך מוכיחים מגורים בדירה? אם אני מחליפה את הכתובת שלי זה מספיק? מה אם אני מחליפה את הכתובת במשרד הפנים אבל מוסרת להם כתובת שונה למשלוח דואר? ובכלל, איך ה-IRS בודקים אנשים שחיים במדינה דוברת עברית?

אהבתיאהבתי

בואי נגיד ככה, מי שגר במקום מסוים יהיו לו הוכחות שהוא גר שם, אז לא הייתי משחק עם זה אם לא עמדת בקריטריון.

לגבי ביקורות עם תושבי חוץ (ונקווה שלא "יתמסל" מזלך לקבל אחד כזה), הן נעשות בטלפון ובדואר, אבל הם מאוד יסודיים.

אהבתיאהבתי

הי,

לא מצאתי התייחסות מפורשת לבלוג (אבל אולי כי סתם הלכתי לאיבוד)

לגבי דירה בישראל של אזרח ארה"ב- הדרך היחידה לפטור ממס הוא מגורים בדירה בשנתיים מתוך החמש האחרונות?

ומי שקנה דירה להשקעה ואז מוכר אותה- חייב בכל מקרה במס? וכמה המס על זה?

ואם באמת אין פטור ממס על דירה למי שגר בה- האם ההמלצה הכלכלית לאזרח ארה"ב זה לא להשקיע בנדל"ן, בדומה לכך שלא כדאי להשקיע ב PFIC?

תודה רבה!

אהבתיאהבתי

המכירה של נדלן מוגדרת כרווח הון (בדיוק כמו מניות). אם תחזיק את הדירה פחות משנה ותמכור, אזי הרווח הון יהיה במדרגות מס רגילות, ואם תמכור לאחר יותר משנה של אחזקה, אזי מדרגות המס יהיו מועדפות.

כמובן שכל הוצאה שהייתה לך מותרת בניכוי (עורך דין, מתווך, שיפורים מהותיים לדירה – CAPEX). מצד שני, את כל הפחת (בין אם דרשת אותו בדוח שנתי או לא), מתווסף חזרה למחיר המכירה וממוסה במדרגות מס רגילות. ניתן לראות את הפחת המקוזז כמעין דחיית מס על השכירות.

אני לא מתחבר לגישה של "אין פטור ממס אז ההשקעה לא שווה". תעשה השוואה של ההשקעות שעומדות לפניך, לפי תשואה נטו וכך תוכל לקבל החלטה. ברור לי שזה לא קל, אבל אני ממש לא הולך להגדיר כלל אצבע כזה 🙂

ב-PFIC זה די ברור שזה לא משתלם, כי המס שלך גדל אקספוננציאלית ככל שהזמן עובר (ככה החוק נבנה, כדי למנוע מאנשים להשקיע בזה, לעומת נדלן שהמס הוא פרופורציוני לרווח שלך והוא ככל מס הון אחר).

אגב, אם אתה מוכר בית להשקעה ואז קונה בית אחר תוך 180 יום, המס נדחה לך למועד המכירה של הבית השני. ניתן להמשיך זאת לנצח (תיאורטית). זה נקרא 1031 Exchange. יכול לקרוא תמצית של העיקרון כאן

אבל הייתי ממליץ לך לעבוד עם יועץ מס שבקיא בזה (לפחות בפעם הראשונה).

אהבתיאהבתי

שלום רב

קצבת ילדים מישראל –

האם והיכן היא אמורה להיות מדווחת?

האם צריך לכלול שם גם את הסכום שמופקד לתוכנית החיסכון של הילדים?

אהבתיאהבתי

בגדול, הרוב לא מדווחים. מכיר מיעוט שמדווחים ליתר בטחון.

לגבי הסכום שמועבר לתוכנית חיסכון לכל ילד, כנ"ל

אהבתיאהבתי

תודה.

יש לזה נימוק בחוק למה לא לדווח?

אהבתיאהבתי

תבחר את הסיבה המועדפת עליך:

1. מתנה

2. דומה ל-Child Support

אהבתיאהבתי

היי מתורגמן,

מסתכל מנקודת מבט של מבקר של ה-IRS.

אני מכין לאשתי את הדוחות 3 שנים אחורה כחלק מה-OSP ועברתי על העו"ש כדי לוודא הכנסות כלשהן שהיו לה/לנו.

רציתי לשאול:

1) מה המגבלה של מתנה מאזרח לאזרח – מאמא של אשתי אליה לצורך העניין?

2) איך מגדירים מתנה בכלל?

3) חגגנו ברית – האם צריך לדווח על כל המתנות שקיבלנו?

3) איך מתייחס לכל מיני העברות בנקאיות? למשל, אם קניתי משהו לאחר במזומן והוא החזיר לי בהעברה או באפליקצית תשלומים. או אם אספתי כסף למתנה לצורך העניין?

4) האם צריך לדווח על מענקי קורונה שקיבלנו ב2020 מממשלת ישראל? אם צריך לדווח – האם רק על חצי מהסכום (אני לא אזרח אמריקאי)

5) האם צריך לדווח על סכומים שהתקבלו מתביעת ביטוח?

6) הכנסה שאינה ממוענת ישירות אליה (בניגוד למענק לידה או שכר עבודה למשל) – מדווחים על חצי?

ובעיקר, האם אני מגזים?

תודה על כל העזרה!

אהבתיאהבתי

1) בין אזרחים אין מגבלה על מתנה. מה שכן לאמא של אשתך יכול להיות חובת דיווח ואף חבות מס במקרים מסוימים, אם סכום המתנה מעל $15,000 שנתי.

2) העברה כאשר אין ציפייה לתמורה.

3) לא.

3) אין צורך להתייחס, זה לא הכנסה.

4) תלוי, המענק לכל אזרח – אין צורך לדווח. מענקים לעצמאיים – צריך לדווח.

5) תלוי על מה התביעה.

6) אתה מתכוון להכנסות פאסיביות בחשבון משותף? אכן מדווחים רק על חצי.

לשאלתך האחרונה, לא 🙂

אהבתיאהבתי

תודה רבה על המענה!

בהמשך ל5:

החזר מחברת ביטוח על ירידת ערך של רכב?

החזר מהשתתפות חברת ביטוח בתשלום על טיפול? (נניח ששלמנו וקיבלנו החזר של 70% מהביטוח)

אהבתיאהבתי

שניהם לא נחשבים הכנסה ואין צורך לדווח עליהם.

אהבתיאהבתי

שלום מתורגמן,

איך ה-IRS מתייחס למתנות בין לא אזרחים לאזרחים?

ההורים שלי (שאינם אזרחים אמריקאים) רוצים להעביר לי (אני אזרחית אמריקאית) מתנה בסכום גדול יחסית (160,000$) לקניית דירת מגורים.

האם חלה עליי חובת דיווח? האם יכולים לדרוש ממני תשלום מס? או הוכחות לכך שהכסף הועבר כמתנה?

איך מומלץ לבצע את ההעברה כדי להימנע מבעיות? (מאוחר מידי כדי לחלק את ההעברה בין שנות מס).

תודה!

אהבתיאהבתי

חלה עלייך חובה לדווח על מתנות מעל $100,000 מ"זרים" על טופס 3520 עד ל-15 במרץ לאחר שנת המתנה.

לא יחול מס על המתנה.

לטופס 3520 מצרפים צילום מסך של ההעברה הבנקאית.

אז אין מס אבל יש בירוקרטיה. (קנס של $10,000 אם לא מגישים את 3520 אז לא לפספס).

אהבתיאהבתי

תקנו אותי אם אני טועה. אם ההורים מעבירים את הכסף למוכר הדירה / קבלן ללא העברת הכסף דרך חשבון הבת האזרחית – אין צורך לדווח. צודק?

אהבתיאהבתי

לא צודק. בהחלט יש לדווח במצב שתיארת, עדיין התקבלה מתנה במעל 100K

אהבתיאהבתי