מומלץ (וחובה) לקרוא את החלק הראשון הנוגע לזיכוי מס זר, לפני שקוראים את הפוסט הזה. בחלק הראשון דיברנו על מסים שניתן לקבל עליהם זיכוי מס זר. בחלק זה נדבר על מסים שלא ניתן לקבל עבורם זיכוי מס זר.

פוסט זה נוגע לשנת המס 2019, שצריך לדווח בגינו עד יולי 2020. אם ברצונכם לראות את הפוסט הנוגע לשנת המס 2018, תיגשו לכאן.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

מסים שלא ניתן לקבל עליהם זיכוי

חלק זה יעסוק במסים עליהם לא ניתן לקבל זיכוי. אלו הם:

- אם יש לכם הכנסה שהוחרגה – ישנו חישוב שמקזז את כמות המסים המותרים

- מסים על הכנסה ממינרלים זרים

- מסים שנובעים מהחרמות בינלאומיות (שמעתם BDS?)

- חלק מהמסים ששולמו על הכנסות מגז ודלק

- מסים של אמריקאים השולטים בחברה זרה, במידה ולא דיווחו את כל הטפסים הנדרשים לגבי החברה הזרה

- מסים הקשורים לאירוע פיצול מס

אתעכב כאן רק על הנושא הראשון.

מסים ששולמו על הכנסה שהוחרגה

לא ניתן לקחת זיכוי מס זר ששולם או נצבר על הכנסה שהוחרגה מההכנסה הגולמית.

יש להקטין את כמות המסים לצורך הזיכוי בכמות המס ששולם על הכנסה שהוחרגה.

במידה וכל ההכנסה הוחרגה. אם כל הכנסתכם הוחרגה, לא תוכלו לקבל זיכוי מס זר על מסים ששילמתם על הכנסה זו.

חלק מההכנסה הוחרגה. דוגמא אפשרית: מדווחים על הכנסה של אחד מבני הזוג ומחריגים את ההכנסה של השני. יש להקטין את כמות המס הזמינה לצורך הזיכוי על ידי הכפלת סך המסים ששולמו בשבר שתכף אסביר איך לחשב אותו. דוגמא נוספת: יש לכם הכנסות נוספות, מלבד ההכנסה משכר שהחרגתם.

המונה של השבר הוא סך ההכנסה שהוחרגה (פחות הוצאות מאושרות, אם יש, הקשורות ישירות להכנסה זו).

המכנה של השבר הוא סך ההכנסה הזרה שלכם (פחות הוצאות מאושרות, אם יש, הקשורות ישירות להכנסה זו).

דוגמא: אתם אזרחים אמריקאיים הגרים בישראל וטופס 106 בשנה החולפת מראה את הערכים הבאים (הומרו כבר לדולרים):

הכנסה זרה – $125,000

מסים ששולמו לישראל – $30,857

הכנסה שהוחרגה בטופס 2555 – $105,900 (המקסימום האפשרי ל-2019)

בגלל שהחרגתם חלק מההכנסה לא תוכלו לקחת את כל המס הזר כזיכוי. בואו נמצא את השבר: 105,900/125,000 את הערך הזה נכפיל בסך המסים ששולמו ($30,857). נקבל שיוצא: $26,142. זהו הסכום שלא ניתן לקחת כזיכוי. כלומר ניתן לקחת רק את היתרה: $4,715 כזיכוי מס זר. (כבדרך אגב, בגלל שיטת החישוב הזאת, לא משתלם בד"כ להחריג שכר לתושב ישראל שיש לו משכורת מעל $105,900 בשנת 2019 – עדיף לקחת את כל ה-$30,857 כזיכוי ולהעביר יתרה עודפת לשנים הבאות). כמובן שרצוי לבחון כל אדם בפני עצמו והנתונים האישיים שלו.

במרבית המקרים חבות המס בישראל תעלה על חבות המס בארה”ב במשכורות יותר גבוהות. לרווק עד 12,426 ש”ח לחודש, יוצא הפרש קל למס האמריקאי דווקא. החל מ-12,426 ש”ח לחודש המס הישראלי עובר את האמריקאי וההפרש גדל ככל שמרוויחים יותר (אני מניח כאן שלא לוקחים את תשלומי ביטוח לאומי כמס זר מכיוון שזהו נושא שנוי במחלוקת). לזוגות החישוב יותר מסובך כי הוא תלוי בסך ההכנסות ובסך המסים ששולמו (חישוב המס בישראל הוא נפרד לבני זוג ובארה”ב החישוב הוא לרוב מאוחד).

במצב שבו המס הישראלי עולה על המס האמריקאי, אני ממליץ לא להחריג את השכר בכלל ולקחת את כל המס כזיכוי כדי להעביר חלק ממנו לשנים הבאות. במקרה ההפוך, מומלץ להחריג את כל השכר כדי לא להיות בחבות מס ל-IRS. עם זאת, יש לעשות תכנון קדימה ולא לחשוב רק על השנה הספציפית כי מהרגע שלא החרגתם שכר בשנה מסוימת, לא ניתן להחריג שכר במשך 5 שנים. כמו כן, יש להתחשב בהכנסות נוספות כמו רווחי הון.

חישוב הזיכוי

כפי שכבר נאמר, ניתן לקחת זיכוי על מסים זרים ששילמתם. בנוסף, ישנו הגבלה על הזיכוי בשנה מסוימת. מחשבים את הזיכוי ואת ההגבלה בטופס 1116. הזיכוי הוא הנמוך בין סך המסים ששילמתם להגבלה השנתית שנלמד לחשב תכף.

אם יש לכם מסים זרים שלא יכולתם לנצל בגלל ההגבלה השנתית, תוכלו להעביר אותם ולנצל אותם עד שנה אחת אחורה ועד 10 שנים קדימה בכפוף להנחיות שיפורטו בהמשך הסדרה על זיכוי מס זר (תיאלצו לחכות עד חלק 5 של הסדרה 😦 ).

החרגה מההגבלה השנתית. לא תהיו כפופים להגבלה השנתית ותוכלו להשתמש בזיכוי ללא מילוי טופס 1116, אם כל הבאים מתקיימים:

- כל הכנסתכם הזרה הינה פסיבית. יוסבר בהמשך מה נופל בהגדרה זו.

- המס הזר עליהם אתם מבקשים זיכוי אינו עולה על $300 ליחידים או $600 לזוג.

- כל ההכנסה שלכם דווחה על טפסים של ה-IRS (לדוגמא 1099-DIV או 1099-INT).

- בחרתם במפורש את השיטה הזו לשנה זו.

אין הרבה מצבים שההחרגה הזאת תחול על תושבי ישראל, אלא אם אתם לא עובדים וכל הכנסתכם מופקת מברוקר אמריקאי שחלקו מושקע במניות זרות.

הגבלה שנתית על הזיכוי

הזיכוי מס זר שלכם אינו יכול לעלות על חבות המס האמריקאית שלכם (הסכום של שורה 12a בטופס 1040) מוכפל בשבר. המונה של השבר הוא סך הכנסותיכם למס ממקורות שהם מחוץ לארה”ב. המכנה של השבר הוא סך ההכנסות שלכם (כולל הכנסות מארה”ב). אם כל ההכנסה שלכם זרה, תוכלו לכסות את כל המס, אם חלק מההכנסה היא אמריקאית תוכלו לכסות רק חלק.

על מנת לקבוע את ההגבלה, עליכם להפריד את הכנסותיכם לקטגוריות הבאות ולחשב את ההגבלה בכל קטגוריה בנפרד:

- קטגוריה פסיבית

- קטגוריה גנרית

- הכנסה ממדינות שיש עליהן סנקציות

- הכנסה מסוימת שאמנת מס שינתה לגביה את הגדרת מקור ההכנסה

- משיכות חד פעמיות של תוכניות שנוצרו בידי המעסיק שלגביהן נעשה שימוש בשיטת הממוצע לצורך חישוב המס.

- בכל קטגוריה יש להתחשב בהכנסות (והפסדים, אם יש) ולחשב את ההגבלה לכל קטגוריה בנפרד.

קטגוריה פסיבית

הכנסה פסיבית. הכנסה פסיבית תכלול לרוב:

- דיבידנדים

- ריבית

- שכירות

- תמלוגים

- אנונות

- הכנסה ממכירה של דירה להשקעה

מה אינו מוגדר הכנסה פסיבית. הכנסה פסיבית אינה כוללת:

- רווח או הפסד ממכירה של מלאי שנמכר דרך כלל בעסק שלכם

- ריבית הקשורה לייצוא מתוך שטח ארה”ב למדינות אחרות

- הכנסה שממוסה במס גבוה – הכנסה פסיבית שהמס הזר עליה גבוה מהמס הכי גבוה שניתן להחיל על אותה הכנסה – דיבידנדים ורווחי הון ארוכים בישראל ממוסים ב-25%. בארה”ב המס המקסימלי עליהם הוא 20%. לכן הם אמורים להיות מועברים לקטגוריה הרגילה. ריבית לא צמודה לעומת זאת, ממוסה בישראל ב-15%, רווחי הון קצרים ממוסים בישראל ב-25%, בארה”ב הם ממוסים במדרגות המס הרגילות ועד 39.6%. לכן ריבית מישראל תישאר בקטגוריה הפסיבית.

דוגמא

רווק

משכורת ממעסיק ישראלי – $50,000

ריבית מהבנק – $1,000

מס מחושב לארה”ב– $4,465

מס ששולם בישראל על המשכורת (לפי המחשבון הזה) – $5,060

מס ששולם על הריבית – $150

השבר לקטגוריה הגנרית – 50000/51000

זיכוי מס זר שניתן לקחת על המשכורת – השבר * 4465 – סה”כ $4,377

השבר לקטגוריה פסיבית – 1000/51000

זיכוי מס זר שניתן לקחת על הריבית – השבר * 4465 – סה”כ $88

את ההפרשים מהמס ששולם למס שלוקחים כזיכוי ניתן להעביר לשנים הבאות (עד 10 שנים קדימה).

מילוי טופס 1116

יש למלא טופס 1116 עבור כל קטגוריה נפרדת (2 עמודים לכל קטגוריה). אם יש יותר מטופס 1116 אחד, את חלק 4 של הטופס יש למלא רק באחד מהטפסים (זה עם הזיכוי הגדול יותר) והוא בעצם סיכום של כל הקטגוריות.

בחלק העליון של הטופס ממלאים שם, מס’ SSN, ומסמנים את אחד התיבות a-g שמסמנת מה הקטגוריה אליה מתייחסת הטופס הנוכחי.

בשורה h ממלאים את שם המדינה בה אתם תושבים (רמז: ישראל).

חלק 1 של הטופס

שורה i

בשורה i ישנם שלוש עמודות A-C, אם יש לכם מסים מיותר ממדינה אחת ממלאים את שמות המדינות בשורה זו. אם יש לכם יותר משלוש מדינות יש לשכפל את עמוד 1 כמה שנדרש. אם יש לכם מסים זרים רק מישראל, רושמים ISRAEL בעמודה A.

אם יש לכם הכנסה פסיבית שאתם צריכים להתייחס אליה כהכנסה רגילה בגלל שהיא ממוסה בצורה גבוהה בישראל, יש להשתמש בעמודה נפרדת בחלק I. הכניסו HTKO במקום שם המדינה, גם בטופס 1116 של הכנסה רגילה וגם בטופס 1116 של הכנסה פסיבית.

שורה 1a ו-1b – הכנסה זרה גולמית

יש לכלול הכנסות מהקטגוריה המסומנת בחלק העליון של הטופס ולפי המדינות הרשומות בעמודות A-C. עליכם לכלול הכנסות, גם אם אינן ממוסות במדינה הזרה. יש להצהיר מה סוג ההכנסה בקו המקווקו שליד המספר 1a. למשל משכורת תהיה WAGES, ויהיו גם DIVIDENDS, INTEREST, CAPITAL GAINS, RENT וכו’. אין לכלול סכומים שהוחרגו בטופס 2555 או 2555EZ.

דוגמא. אם קיבלתם ריבית (קטגוריה פסיבית) והכנסה מעבודה (קטגוריה כללית) ממקורות זרים, עליכים למלא שתי טפסי 1116. בטופס הראשון יש לסמן את תיבה c (הכנסה פסיבית), לרשום את המילה INTEREST בקו המקווקו ליד 1a, ולהכניס את הסכום שהתקבל בשורה 1a. בטופס השני יש לסמן את תיבה d (הכנסה כללית), לרשום בקו המקווקו את המילה WAGES ולמלא את הסכום שהתקבל מעבודה (שלא הוחרגה בטופס 2555!!!). לאחר מכן יש למלא את חלקים I-III בכל טופס בנפרד, ולמלא את חלק IV בטופס 1116 שבו יש את הערך הגבוה יותר בשורה 22.

שורה 1b

בשורה 1b יש לסמן את התיבה אם הרווחתם מעל $250,000 בשנה החולפת כשכיר בלבד והשתמשתם באיזשהו בסיס אלטרנטיבי כדי להחליט על מקור ההכנסה (למשל עבדתם בארה”ב אבל משום מה יש לכם הצדקה שהכסף הוא ממקור ישראלי). אבל רבאק, הרווחתם מעל $250,000??? לכו לרואה חשבון שמתמחה בבעלי הכנסות גבוהות. כנראה שיש לו את הנסיון הכי גדול כדי להגן על כמה שיותר מהכסף שלכם מה-IRS.

שורה 2

בשורה 2 יש להכניס ניכויים שאתם ביקשתם בטופס 1040 שקשורים ישירות להכנסה שמופיעה בשורה 1a (אין לכלול הוצאות מימון – ריבית).

שורות 3a ו-3b

חלק מהניכויים לא מתייחסים ישירות להכנסה הזרה שלכם או להכנסה האמריקאית שלכם. הזינו בשורות 3a ו-3b כל ניכוי (מלבד הוצאות מימון) אשר:

- לא מופיע בשורה 2 ו-

- לא בהכרח קשורות להכנסות אמריקאיות

שורה 3a. אם לקחתם את הניכוי המפורט במקום את הסטנדרטי יש להכניס את ההוצאות הללו מ-schedule A: הוצאות רפואיות, מס קניה אמריקאי, מסי נדל”ן. אחרת, יש לרשום את הניכוי הסטנדרטי שלכם (ניתן למצוא כאן).

שורה 3b. כל ניכוי נוסף שלא נכלל בשורה 2 או 3a (למשל הניכוי עבור תשלומי הסדר גירושין משורה 18a של גליון 1 של טופס 1040).

בשורה 3c פשוט סוכמים את שורות 3a ו-3b.

שורות 3d ו-3e

בשורה 3d יש לרשום את סך ההכנסה הזרה לקטגוריה ובשורה 3e את סך ההכנסה מכל המקורות. יש לכלול (בשתי השורות) הכנסות אשר הוחרגו בטופס 2555, אך לא לכלול הכנסה פטורה נוספת (למשל קצבת הזקנה שלכם).

בשורה 3e יש לרשום את סך ההכנסות מכל המקורות ומכל הקטגוריות, גם הכנסות אמריקאיות וגם זרות. כאן אתם כן תכללו החרגה שהחרגתם בטופס 2555.

בשורות 3d ו-3e אם הייתם צריכים לבצע התאמות לרווחי הון ודיבידנדים (חכו לחלק 4 של הסדרה על זיכוי מס זר), אז צריך לכלול אותם כאן ללא ההתאמה.

שורה 3f

יש לחלק את הערך משורה 3d בערך משורה 3e (זהו השבר המוזכר לעיל). יש לעגל את התוצאה לפחות ל-4 ספרות אחרי הנקודה. למשל, אם התוצאה במחשבון מראה 0.8756782, עגלו ל-0.8757, אך לא לעגל ל-0.876 או 0.88). אין להכניס יותר מ-1 בתוצאה.

שורה 3g

מכפילים את הערך משורה 3c בערך משורה 3f (זה בעצם הניכויים כפול השבר).

שורה 4

בשורה 4a יש למלא הוצאות ריבית על משכנתא (אם דרשתם את זה כניכוי בניכוי המפורט במקום הניכוי הסטנדרטי).

בשורה 4b יש למלא הוצאות מימון אחרות שהיו לכם.

אני פשוט אניח שמילאתם 0 בשתי המקומות ושאתם לוקחים את הניכוי הסטנדרטי.

שורה 5

אם יש לכם דיבידנדים ו/או רווחי הון ו/או הפסדי הון ממקורות זרים, יש לעשות התאמות לפני שכוללים אותם בשורה 5 ובשורה 1a. תצטרכו לחכות לחלק הרביעי של הסדרה הזו כדי לראות אם עליכם לבצע את ההתאמה. לגבי דיבידנדים, הוא נחשב זר אם הוא בא מחברה שאינה אמריקאית. לגבי רווחי/הפסדי הון הם נחשבים זרים אם אתם תושבים זרים בזמן היצירה שלו.

חלק 2 של הטופס – מסים זרים ששולמו (או נצברו)

ניתן לקחת מס זר כזיכוי בשנה בה שולמה או בשנה בה נצברה, תלוי בשיטת החשבונאות שלכם. לשכירים, טפסי 106 בדרך כלל רושמים את המס הנצבר היות והתשלום האחרון יוצא בראשון של השנה הבאה.

יש למלא בחלק 2 את המס ששולם גם במטבע המקור וגם בדולרים, לפי הקטגוריות השונות של ההכנסה (פסיבית/גנרית וכו’).

הכי נוח יהיה להראות לכם בדוגמה איך למלא:

נתוני הדוגמא:

סך משכורות מישראל של בני הזוג – $84,244 – הולך לשורה 1a ושורה 3d של טופס 1116 של הכנסה גנרית

מס ששולם בישראל על המשכורות – $16,592 – הולך לחלק 2 של טופס 1116 של הכנסה גנרית

ריבית מהבנק בישראל – $324 – הולך לשורה 1a ושורה 3d של טופס 1116 הפסיבי

מס על הריבית מהבנק – $49 – הולך לחלק 2 של טופס 1116 הפסיבי

הפסדי הון קצרי טווח (ברוקר ישראלי) – $159 – הולך לשורה 5 של טופס 1116 הפסיבי

דיבידנד (ברוקר אמריקאי) – $100 זו הכנסה ממקור אמריקאי אז נכנס בחישוב של שורה 3e (הכנסות מכל המקורות) גם בטופס הגנרי וגם בטופס הפסיבי.

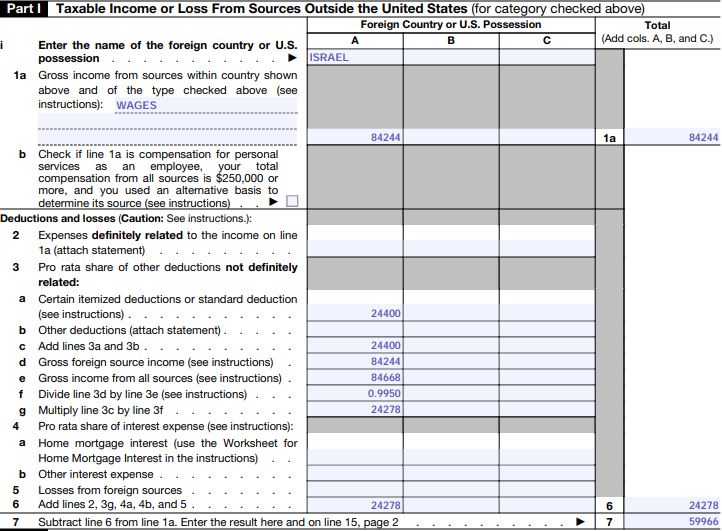

בואו נראה את חלק 1 של הטופס הגנרי:

הסבר למילוי: בשורה 1a פשוט הכנסתי את ההכנסה מעבודה (בדולרים), בשורה 3a שמתי את הניכוי הסטנדרטי לזוג (אילו דובר על רווק אז צריך היה לרשום 12,200, בקיצור כל אחד לפי הניכוי שלו), בשורה 3c זה פשוט שכפול של 3a, בשורה 3d זה כלל ההכנסות מישראל שהם כלליות (שזה רק העבודה), בשורה 3e זה כלל ההכנסות שפורטו (84244+324+100=84668), בשורה 3f זה החישוב 84244 [לחלק ל-] 84668 מעוגל ל-4 ספרות אחרי הנקודה, בשורה 3g החישוב הוא 24400 [כפול] 0.9950, בשורה 6 זה פשוט להעתיק את 3g (כי אין שום דבר בשורות 2,4 ו-5), בשורה 7 החישוב הוא 84244 [מינוס] 24278.

חלק 2 של הטופס הגנרי (התאריך אני רושם 31/12/19 כי התוכנה ביקשה ממני תאריך ולא נתנה לי להשאיר ריק, אך את החישוב עשיתי עם הדולר הממוצע לשנה – 3.563 ש”ח):

חלק 1 של הטופס הפסיבי:

הסבר למילוי: בשורה 1a פשוט הכנסתי את ההכנסה הפסיבית מישראל (בדולרים) שזה הריבית (הדיבידנדים ממקור אמריקאי ולכן לא נכנסים), בשורה 3a שמתי את הניכוי הסטנדרטי לזוג (אילו דובר על רווק אז צריך היה לרשום 12,200, בקיצור כל אחד לפי הניכוי שלו), בשורה 3c זה פשוט שכפול של 3a, בשורה 3d זה כלל ההכנסות מישראל שהם פסיביות (שזה רק הריבית), בשורה 3e זה כלל ההכנסות שפורטו (84244+324+100=84668), בשורה 3f זה החישוב 324 [לחלק ל-] 84668 מעוגל ל-4 ספרות אחרי הנקודה, בשורה 3g החישוב הוא 24400 [כפול] 0.0038, בשורה 5 זה ההפסדים מרווחי הון, בשורה 6 החישוב הוא 92 [ועוד] 159, בשורה 7 החישוב הוא 324 [מינוס] 252.

חלק 2 של הטופס הפסיבי (שימו לב שעל הדיבידנים שולם 10% לישראל, היות ו-15% זה המס לארה"ב על דיבידנדים – כאן רושמים את כל המסים ששולמו למדינת ישראל, בחלק הבא יוסבר איך מחשבים כמה צריך להוריד בעקבות זה שהדיבידנדים הם הכנסה ממקור אמריקאי):

המשך יבוא…

הנושא הזה הוא מאוד ארוך ולכן יתפרס על עוד שלושה חלקים. בחלקים הבאים אעבור על מילוי חלקים III ו-IV של טופס 1116. בנוסף, אנחנו עוד צריכים לדון בהתאמות לדיבידנדים/רווחי הון/הפסדי הון זרים, וכן בהעברת מסים עודפים לשנים הבאות.

אם אתם מעוניינים לעזור במימון האתר, תשקלו להירשם לאחד השירותים האינטרנטיים הבאים שיעזרו לכם להוזיל את הקניות באינטרנט שלכם: Ebates, Honey. לקריאה נוספת ראו כאן

אם יש לכם שאלות פרטניות בנוגע למצבכם האישי מבחינת מס ארה"ב, תוכלו לפרסם אותו כאן בתגובות ותקבלו מענה ממני. השימוש בתשובה שאתן לכם הוא על אחריותכם בלבד.

אזהרה: אני איני רואה חשבון אמריקאי וגם לא רואה חשבון ישראלי. אני גם לא יועץ מס באף אחת מהמדינות הנ"ל (גם לא באף מדינה אחרת). את כל המידע שאני מספק כאן אני למדתי בעצמי תוך התייעצות חד פעמית עם רואה חשבון ועם אנשים אחרים המגישים בעצמם. חוק המס האמריקאי הוא חוק סבוך נורא, והמצבים שאתאר כאן הם יחסית פשוטים – הכנסה כשכיר, רווח הון על מניות, דיבידנדים, ריבית מהבנק/אג"ח, הכנסה משכירות (שלא כחלק מעסק). אם אתם בעלי עסק/עצמאים, אתם יכולים להשליך חלק מהדברים שיכתבו כאן על המצב שלכם, אך כרגע לא אעסוק בדיווח עבור בעלי עסקים. מילוי הדוחות דורש ידע שתוכלו לקבלו כאן בחינם, אך השימוש בו הוא על אחריותכם בלבד. באופן כללי, לא מומלץ להסתמך על בלוגים רנדומליים ברשת.

בהתאם לדרישות בחוזר 230 של ה-IRS, אני מתריע בפניכם, שכל מידע הנוגע לענייני מס פדרלי בארה"ב המובא בתקשורת זו, כולל כל לינק או צרופה, לא נכתב על מנת שתוכלו (א) להימנע ממסים שאתם חייבים להם על פי דין כולל קנסות, או (ב) לקדם, לשווק, או להמליץ לכל אדם אחר לגבי כל עניין או עסקה המובא בתקשורת זו.

אני מתנצל אם זו שאלה חוזרת. אני משתמש (בפעם הראשונה) בתוכנת OLT.

איך אני מוסיף בשורה 1 בטופס 1040 את המושג FEC?

אהבתיאהבתי

כשאתה במסך של Income יש לך שתי אופציות בשתי השורות הראשונות:

1. Form W-2

2. Foreign Employer Compensation/Pension (not reported on W-2/1099-R) – FEC

תזין את ההכנסה באופציה השנייה והוא אוטומטית יכתוב לך FEC על הקו.

אהבתיאהבתי

הרבה תודה!

אהבתיאהבתי

הסבר שלך מאלף (גם מעלף). הנושא הזה של זיכוי מס זר נראה מאד מסובך (ועוד לא הגעתי לסוף). אודה לך מאד מאד אם תאיר את עיניי ותסביר היכן צריך להכניס בטופס 1116 את ההכנסה והיכן את המס שירד בישראל לגבי כל אחד מהמקרים להלן (איזו קטגוריה, איזו עמודה ואיזו שורה/שורות):

A. פנסיה תקציבית שמוחרגת מההכנסה על פי אמנת המס

B. דיבידנדים מועדפים מחברות ישראליות

C. דיבידנדים מועדפים מחברות אמריקאיות (מדווח ב 1099 שמוציא הבנק הישראלי)

D. ריבית מחברה ישראלית

E. ריבית מחברה אמריקאית (מדווח ב 1099 שמוציא הבנק הישראלי)

F. רווח הון קצר טווח

אהבתיאהבתי

בינתיים לאחר קריאה של ההסברים אני אנסה לענות לעצמי, ואשמח לקבל תגובה כי סביר שאני טועה (:

הסימונים כמוזכר לעיל.

A. לא להכניס כלל ל- 1116 – לא את ההכנסה שהוחרגה ( לפי ההוראות ל 1116 עמוד 16 בהסבר על שורה 3d וגם 3e כתוב לא להכניס הכנסה שהוחרגה למעט אם הוחרג עם 2555) ולא את המס ששולם על ההכנסה הזו.

B. ההכנסה לאחר תיאום (כפל ב- 0.4054) נכנסת לקטגוריה Passive בעמודה A תחת Israel בשורה 1a ובסימן מינוס באותו טופס בעמודה B תחת HTKO בשורה 1a וכן בקטגוריה General בעמודה A תחת HTKO בסימן חיובי. כמו כן ההכנסה הזו כפי שהיא לפני תאום נכנסת בקטגוריה Passive בשורות 3d, 3e (בנוסף לעוד סכומים). המס על הכנסה זו נכנס כולו בטופס General בחלק II ולא נכנס כלל בקטגוריה Passive.

C. ההכנסה נכנסת בקטגוריה Passive בעמודה A תחת Israel בשורה 3e (עם עוד הכנסות). המס על הכנסה זו לא מוכנס לדווח בכלל כי זה מס על הכנסה ממקור אמריקאי (וכנראה צריך לבקש זיכוי ממס הכנסה הישראלי על מה שמשולם ל- IRS על הכנסה זו).

D. ההכנסה הזו נכנסת לקטגוריה Passive בעמודה A תחת Israel בשורות 1a,3d,3e. המס נכנס בקטגוריה Passive בחלק II.

E. ההכנסה הזו נכנסת לקטגוריה Passive בעמודה A תחת Israel בשורה 3e. המס על הכנסה זו לא מוכנס לדווח בכלל כי זה מס על הכנסה ממקור אמריקאי (וכנראה צריך לבקש זיכוי ממס הכנסה הישראלי על מה שמשולם ל- IRS על הכנסה זו).

F. ההכנסה נכנסת לקטגוריה Passive בעמודה A תחת Israel בשורות 1a,3d,3e. (הערה: יוצא שאין תאום לסכום הזה בגלל שהכל קצר טווח). המס נכנס בקטגוריה Passive בחלק II.

אהבתיאהבתי

היי, ותודה על השאלה.

ככל שהיא תהיה יותר מסובכת יקח לי יותר זמן לענות (אבל הערך המופק יהיה כנראה גבוה יותר).

לשאלותיך:

A – צודק. לא נכנס לחישוב (כולל גם מיסים ששולמו עליו).

B – אני לא יודע מה מדרגת מס הדיבידנדים שלך. אני מניח שהמכפלה נכונה בהינתן זה שאתה יועד מה מדרגת ההכנסות המועדפות שלך.

לגבי המס עצמו, אתה צודק אפקטיבית, אבל בפועל אתה כן רושם את זה בחלק 2 בדף הפאסיבי ואז בשורה 13 אתה מחסיר את זה מהקטגוריה הפאסיבית ומוסיף את זה לקטגוריה הכללית.

C – שורה 3e תהיה זהה ללא קשר לקטגוריה. אבל כן ההכנסה נכנסת רק לשם.

לגבי המס אם שילמת ואתה יועד את חבות המס הסופית שלך לישראל, אז אתה כן מכניס אותו במסים ששילמת בחלק הפאסיבי. החישוב להסיר אותו נעשה בשורה 19 של טופס 1116 (מחלקים את ההכנסה הזרה בסך ההכנסה ומכפילים במס האמריקאי שלך).

D – צודק.

E – תראה את תשובתי ל-C.

F – נכון. אני גם מניח שהיית חייב בהתאמת הכנסות זרות בסעיף B וכאן. לרוב אם לא חייבים בהתאמה עדיף לא לבצע אותו.

אהבתיאהבתי

אתה ממש מפתיע אותי כל פעם מחדש בידע העצום שיש לך. לי לוקח שבוע רק להבין חלק אחד בטופס אחד. אז תודה על התשובות.

מתוך מה שכתבת, אני חושב שהבנתי פחות או יותר, פרט ל- B (דיב' מועדפים מחברות ישראליות). יוצא לי שעמודת HTKO בקטגוריה Passive וגם בקטגוריה General מכילה בחלק I רק את ההכנסה (בסימן שלילי בפאסיבי וחיובי בכללי), וכל שאר השורות של העמודה הזו ריקות, כי שום דבר מתוך A-F שהוזכרו לא נכנס שם בשום שורה. כתוב במפורש בהוראות למילוי 1116 להשאיר את שורות 2-5 ריקות:

Don't enter any amounts on lines 2 through 5 for your HTKO column.

ובהמשך אותו משפט כתוב:

enter the total amount of those deductions on line 6 in the HTKO column

אבל אין אפשרות (לפחות ב- OLT) להכניס משהו ישירות לשורה 6 כאשר שורות 2-5 ריקות, אז לא ברור העניין הזה.

גם בחלק II של המס בחלק General נשאר לי ריק, משום שכל המיסים נכנסים בחלק Passive (כולל המיסים על הדיב' המועדפים של חלק B).

בנוסף כתבת שהמס על החלק הזה (B) יורד בשורה 13 ומתווסף בחלק ה- General, ולא ברור איך זה מתווסף בחלק General. האם כותבים את אותו סכום שהיה בסימן מינוס ב Passive, בסימן פלוס ב- General בשורה 13?

אודה מאד על התייחסותך לכל הנ"ל.

אהבתיאהבתי

לפי איך שאני מבין את זה, הם רוצים שתעשה את החישוב לכל הפסיבי בדף של הפסיבי, ורק תחשב חלק יחסי ותעתיק לשורה 6 של עמודות HTKO בדף הפסיבי (בתוך סוגריים) ולדף הכללי (ללא סוגריים).

אני יכול להבין שב-OLT שורה 6 היא רק מחושבת ולא ניתן למלא אותה ישירות. שתי אופציות: 1. לפנות לתמיכה של OLT ולשאול אותם איך ניתן למלא את זה כך שרק שורה 6 תופיע, 2. פשוט למלא את הערכים בשורות 2-5 כך שהתוצאה ב-6 תצא מה שהיא צריכה לצאת. לא חושב שה-IRS ישימו לב או יתרגזו בגלל שמילאת שם משהו.

נכון.

אהבתיאהבתי

תודה מקרב לב.

אהבתיאהבתי

שלום ותודה רבה על כל המידע,

מהדוגמאות שאתה מביא פה ומקריאה של מה שכתבת, אני מבין (בערך… בכל אופן זה הנושא הכי מורכב בבלוג) מה קורה במצב בו ההכנסה הממוסה נוצרה בארץ ומס הכנסה לקחו את חלקם מההכנסה, ואנחנו מעוניינים לעדכן את ה-IRS, בנוסף לגובה ההכנסה גם על כמה כסף מס הכנסה לקחו ולקבל עבור כך זיכוי מס לשנים הבאות.

השאלה שלי היא מה קורה במקרה ההפוך: יש לי הכנסה נמוכה יחסית בארץ מעבודה, שעבורה לא הייתי חייב במס כלל (לא בארץ ולא בארה"ב) והכנסה פסיבית בארה"ב (דיבידנדים ורווח הון) שעבורה אני פטור ממס בארה"ב אך חייב במס לרשות המיסים (במסגרת דיווח שלי בדו"ח השנתי – 1301). האם גם על המס הזה אני יכול להזדכות בארה"ב (כלומר, למרות שההכנסה נוצרה בארה"ב ושם היא פטורה ממס להזכות על המס ששילמתי בעבורה בארץ בגלל המיסוי הגבוה יותר בארץ)?

תודה רבה מראש!

אהבתיאהבתי

היי, אתה יכול להזדכות עליו בארה"ב, אבל הוא לא יהיה יעיל לך השנה או בכל שנה עתידית. שים לב גם שחבות המס שלך השנה בארה"ב היא אפס אז אין לזה באמת שימוש השנה.

העניין הוא שיש לך אפס הכנסה פאסיבית ממקורות "זרים".

לכן את המס שאתה יכול להזדכות עליו מכפילים בסך ההכנסה הזרה מאותה קטגוריה (אפס במקרה שלך) חלקי סך ההכנסה שלך.

כלומר תוכל להשתמש רק ב-0 מס השנה, ותוכל לדחות את היתרה לשנים הבאות.

כלומר, תזין את המס הזה בשורה 8 של טופס 1116 הפאסיבי, אבל אז בשורות 17-19 זה יאפס לך את המס שאתה יכול להשתמש בו השנה.

אבל אם בשנים הבאות המצב שלך יהיה זהה, אז יעברו 10 שנים בלי שבאמת ניצלת את זה.

עם זאת זה יכול עזור אולי אם יום אחד יהיו לך השקעות פאסיביות בישראל (נדלן להשקעה או משהו בסגנון).

אהבתיאהבתי

תודה על התשובה המפורטת.

בעבר לא הסתבכתי עם זיכוי מס זר, ה"בעיה" היא שהשנה (2020) חל אצלי אירוע מס משמעותי בו קיבלתי בירושה חשבון ira ועל משיכת הכספים ממנו אהיה חייב במס בארה"ב ולמיטב הבנתי בארץ המשיכה פטורה ממס (אם יש לך או לאחד מהקוראים תובנות לגבי המיסוי של חשבון כזה בארץ, אשמח לקרוא אותם).

ממה שאני מבין מדבריך, כל עוד מצב ההשקעות שלי ישאר כפי שהוא כיום (הכנסות רווחי הון זניחות בארץ) לא יהיה לי שום יכולת לקזז מול ה-irs את חבות המס שלי על המשיכה מחשבון ה-ira, הבנתי נכון?

אם כך, יתכן ששווה לי בהקדם "להעלות" את ההשקעות ארצה כדי שאוכל לקזז את חבות המס בארה"ב כנגד מס על רווחי הון שמימלא אני משלם כל שנה בארץ?

(לצערי התייאשתי מלהתייעץ עם רו"ח שבדרך כלל לא מצליחים לרדת לרזולציות הרלוונטיות, תודה רבה על כל המידע!)

אהבתיאהבתי

בהנחה שאתה גם אזרח ארה"ב וגם תושב ישראל, אמנת המס לא פותרת אותך בארץ על המשיכה, אלא תוכל להשתמש בארץ בזיכוי על המס ששולם לארה"ב.

חשוב לציין, בהנחה שאתה תושב ישראל, רווחי הון נחשבים הכנסה ממקור ישראלי גם אם מדובר במניות של חברות אמריקאיות.

לכן המס ששילמת בגין המכירה בישראל תוכל לנצל אותו כנגד המס שמתחייב בארה"ב, בכפוף להגבלות בטופס 1116.

כמו כן, לא מדובר בסיבוך, פשוט ככל שיש לך יותר הכנסה ממקור אמריקאי, קטן לך זיכוי המס הזר שתוכל להשתמש בארה"ב.

אם יש לך סכומים שתוכל לחלוק, יהיה לי יותר קל להדגים איך מתבטאים ההגבלות השונות על זיכוי מס זר.

אהבתיאהבתי

תודה על התשובה,

ירושת חשבון IRA לא דומה לירושת קרן השתלמות שבארץ פטורה ממס?

רווחי ההון בארה"ב (מניות אמריקאיות בבית השקעות אמריקאי) שהיו לי ב-2019 היו כ-60 אש"ח וההכנסה מעבודה בארץ שלי ושל אשתי כ-100 אש"ח.

אני מחוייב (לפי החוק האמריקאי) למשוך את הכספים מחשבון ב-IRA (כ-500 אש"ח) בתוך עשור בו (אני מקווה מאוד) שההכנסה השנתית שלי מעבודה תגדל (אסיים את הלימודים, וכנראה שההכנסה הפסיבית שלי תקטן בגלל רכישת דירה). להבנתי, משיכת הכספים בשנים עם הכנסה מועטה תקטין לי את חבות המס גם בארץ וגם בארה"ב. השאלה היא האם אוכל להקטין את נטל המס ע"י העברת ההשקעות שלי מבית השקעות אמריקאי לבית השקעות ישראלי (שזהו אירוע מס בפני עצמו כי לפחות עבור חלק מהכספים משיכתם תהווה אירוע מס בלתי נמנע). והאם מילוי טופס 1116 עבור 2019 יעזור לי.

אהבתיאהבתי

מיקום ההשקעות לא רלוונטי להגדרה של אם זו הכנסה ישראלית או אמריקאית.

רווחי הון זה בלאו הכי הכנסה ישראלית, אז מעבר לבית השקעות ישראלי לא יעזור, בטח שלא אם זה אירוע מס כפוי שלא תכננת.

כדי שאוכל לעשות לך חישוב מלא על 2019, אני צריך גם כמה מסים שילמת בארץ על ההכנסות משכר (מרווחי הון אני מניח שזה 25%).

אוכל בנוסף, לעשות לך סימולציה על השנים הבאות מה יקרה אם תמשוך סכום X בכל שנה.

אהבתיאהבתי

לא שילמתי מס בארץ על הרווחים משכר (שלי ושל אשתי) כי זה התקזז עם נקודות הזיכוי (תושב+ילדים [שהם גם אמריקאים אם זה רלוונטי להמשך הדיון]).

קצת הלכתי לאיבוד בכל הדיון…. ההכנסה מרווחי ההון כן מוגדרת כהכנסה ישראלית ולכן אני יכול לקזז איתה חבות מס בארה"ב? (כי בהתחלה הבנתי מדבריך שלא, כי כתבת שזה נחשב שיש לי 0 הכנסה פסיבית ממקורות זרים [אולי בגלל ניסוח לא ברור שלי])

מעריך מאוד את הרצון לעזור, ה"בעיה" עם סימלוציה היא הנעלם הגדול כרגע מבחינתי מה תהיה ההכנסה השנתית (שלי ושל אשתי) כשנסיים את הלימודים שלנו.

נ.ב. אתה יודע אם חשבון IRA שהתקבל בירושה חייב במס בארץ?

אהבתיאהבתי

אכן ייתכן והטעיתי אותך בהתחלה. רווחי הון נחשבים הכנסה ממקור ישראלי (בהנחה ואתה תושב ישראל), ודיבידנדים נחשבים הכנסה ממקור אמריקאי.

אתה צריך להפריד בין השתיים.

נניח ששילמת 15,000 שקלים בישראל מס רווח הון.

נמיר לדולרים:

הכנסה מעבודה – $28,066

הכנסה מרווחי הון – $16,840

מס על רווחי הון בישראל – $4,210

הנחתי 2 ילדים, ושכל רווחי ההון ארוכי טווח.

אם נניח שכל ה-60,000 רווחי הון (ולא דיבידנדים) – מומלץ לך לא להחריג שכר אלא רק לעשות זיכוי מס זר.

בצורה זו חבות המס שלך בארה"ב תהיה $368 שיתקזזו באמצעות זיכוי מס זר ל-0, ואז תקבל $1400 פר ילד כהחזר מס. לא תקבל את החזר המס אם תעשה החרגת שכר.

אם נניח שרבע מה-60,000 הם דיבידנדים, זו התוצאה:

עדיין עדיף לך זיכוי מס זר, חבות המס בארה"ב תהיה $368

זיכוי מס זר של $333 יוריד לך ל-$35 את חבות המס.

זיכוי מס בגיל ילדים יאפס לך את חבות המס, ועדיין תקבל $1400 פר ילד כהחזר מס.

כמובן שככל שנוכל לדייק יותר את ההכנסות ואת כמות הילדים (איזה חלק דיבידנדים ואיזה רווחי הון, ומתוכם אילו מוכרים/ארוכי טווח ואלו לא מוכרים/קצרי טווח), נוכל לדייק יותר את תוצאת המס.

לגבי סימולציה עתידית:

אם תמשוך את כל ה-500,000 במכה זה יגרור חבות מס של כ-$17,000

אם תפצל ותמשוך רק 50,000 (שקלים) בשנה אז עדיין תקבל את מלוא החזר המס עבור ילדים (בהנחה של 2 ילדים).

ככל והמשכורת שלך תעלה עם הזמן ותשלם יותר מסים בישראל, זה יקזז על על משיכות ה-IRA. בדצמבר של כל שנה תוכל לבצע סימולציה (דרכי פה בהודעות או בעצמך), כמה תוכל למשוך בלי שזה יגרור פגיעה בהחזר המס.

למשל לפי הנתונים של 2019, תיאורטית היית יכול למשוך $26,520 מה-IRA בלי שזה היה מוריד אפילו דולר מהחזר המס עבור הילדים (כאמור $1400 פר ילד).

אהבתיאהבתי

רק רבע מהסכום שציינתי הוא רווח הון ארוך טווח, שלושת רבעים מהסכום הם מדיבדנדים בארה"ב.

ואני חוזר לשאלה המקורית… אני כבר שנה שניה לא מחריג הכנסה זרה כדי לקבל את הזיכוי עבור הילדים, יש טעם למלא 1116? זה צפוי לעזור לי בהינתן המצב שלי ובפרט המשיכות הצפויות מה-IRA?

אהבתיאהבתי

בעיניי תמיד יש טעם למלא 1116 כדי לדעת כמה מס זר אתה יכול לגרור קדימה.

ובהכרח זה יעזור עם המשיכות מה-IRA.

לגבי מה שעדכנת:

ב-2019 זה לא משנה את תוצאת המס, עדיין תקבל $2,800 החזר מס בגין הילדים.

מה שכן ה-FTC שלך הוא רק $264 ולכן יש לך $3,946 להעביר לשנים הבאות כדי שיוכלו לעזור לך עם הכנסות עתידיות מה-IRA.

ככל וההכנסה הישראלית שלך תהיה גדולה בשנים הללו, תוכל לפדות יותר מה-IRA בלי לפגוע בהחזרי המס.

מצד שני, לא הייתי פודה ויוצר רווחי הון הגם שזה מגדיל את ההכנסה הישראלית, כי זה אירוע מס אמיתי שאתה משלם עליו מס אמיתי. אז אתה משלם 25% על הרווח בשביל לחסוך 12%-22% על משיכת ה-IRA.

אם יש לך הערכה נוכחית להכנסות שלכם על 2020 (גם שכר וגם הכנסות פאסיביות) ועל המסים (האם עדיין 0 בישראל?) נוכל לעשות סימולציה די מקורבת לכמה תוכל למשוך השנה מה-IRA.

אהבתיאהבתי

המון תודה על התשובות המפורטות, כרגע אתמקד בלהגיש את ה-1040 של 2019 (ומכיוון שאני לא חייב במס בעצם אני לא אמור להיות לחוץ לגבי ה-15 לאוקטובר, נכון?) ולקראת סוף השנה כשיהיה לי אומדן טוב יותר אסמלץ כמה כסף למשוך.

שאלתי לפני כן, IRA מבחינת רשות המיסים לא אמורה להיות זהה לירושת קרן השתלמות שפטורה ממס?

זאת שאלה די חשובה שלהבנתי קשורה למוטיבציה במילוי 1116, אם התשובה היא שהיא פטורה ממס אז יש משמעות רבה לצבירת זיכוי מס בארה"ב לעומת זאת אם היא חייבת במס אז בסופו של דבר הטרחה בלמלא 1116 תתקזז מול המס שאשלם לרשות המיסים ובעצם הטרחה היא רק כדי לשלם מס כחול לבן במקום מס אמריקאי, לא?

שוב המון תודה על כל העזרה!

אהבתיאהבתי

אני לא מכיר ש-IRA זה כמו קרן השתלמות.

מצד אחד ירושה (כל ירושה) היא לא אירוע מס, מצד שני היורש נכנס לנעליו של המוריש.

לכן אם המוריש היה צריך לשלם מס במשיכה של IRA, לא רואה איך היורש לא יצטרך.

מצד שני, אני לא רואה חשבון ישראלי, ייתכן מאוד ומישהו מכיר אחרת.

לגבי אפקט על המס, אם זה ממוסה בישראל, אז תשלם בישראל ותזדכה בארה"ב.

אם זה לא ממוסה בישראל אז רק תשלם בארה"ב, אבל כנראה פחות באחוזים.

לא מבין את עניין הטרחה, אם תשלם מסים לישראל ולא תמלא 1116, תשלם כפול גם בארה"ב.

גם אם זה פטור בישראל ואתה משלם מסים ישראליים אחרים, רצוי למלא 1116.

אהבתיאהבתי

שוב תודה על כל המידע,

אני משתמש במחשבון הנהדר שפיתחת (בעמוד החרגת שכר או זיכוי מס זר?) להריץ "תרחישים" שונים.

א. רציתי לוודא שאני מבין נכון, מה שאני מקבל במשבצת F21 (מס זר רגיל) במידה ולא ניצלתי את המס הזה אני יכול "לגרור" אותו לשנה הבאה ולהשתמש בו בשנה הבאה במשבצת J4 (העברת זיכוי מס זר עודף כללי משנים קודמות) ומה שאני מקבל ב-F22 (מס זר פסיבי) ל-J5 (העברת זיכוי מס זר עודף פאסיבי משנים קודמות)?

ב. ומה לגבי עודפים שיש לי בקטגוריה מס זר פסיבי גבוה לאיפה הם "נגררים" בשנים עתידיות? ל-מס זר עודף כללי או למס זר עודף פסיבי?

ג. הכנסה ממשיכת כספים מ-IRA אני כותב כהכנסה "מעבודה" אמריקאית במשבצת D18 או שצריך למלא אותה במקום אחר?

תודה רבה!

אהבתיאהבתי

בנוסף לשאלות מההודעה הקודמת רציתי לשאול לגבי חלוקת המיסים בארץ…

ד. על רווחי ההון והדיבידנדים מס הכנסה גבו ממני פחות מ-25% מס בגלל נקודות זיכוי. ה"בעיה" שמס הכנסה לא הגדירו לי על איזה חלק מבין השניים הם זיכוי אותי, האם זה על חבות המס מרווחי ההון או על חבות המס מהדיבידנדים. אני מניח שהגישה הנכונה היא לחלק את המס באופן יחסי בהתאם לחלק היחסי של ההכנסות השונות אבל השאלה היא האם לגיטימי להניח שנקודות הזיכוי זיכו את הדיבידנדים ואילו על רווחי ההון שילמתי מס מלא או להפך (להבנתי מהמחשבון, בחירה לזכות את הנקודות מהדיבידנדים ולהצהיר על תשלום מס מלא על רווחי ההון תהיה עדיפה עבורי משמעותית – השאלה אם זה חוקי)

אהבתיאהבתי

לא רואה סיבה לא לחלק באופן יחסי.

כמה השפעה יש לזה על התוצאה הסופית?

אהבתיאהבתי

א. F21 זה כמה זמין לך השנה. כמה שאתה יכול להעביר לשנים הבאות נמצא בתיבות P4 ו-P5.

וכן, בשנה הבאה אתה שם ב-J4 ו-J5 את מה שהועבר.

ב. אין קטגוריה של מס זר פסיבי גבוה. ברגע שהעברת את זה לקטגוריה כללית בגלל שהוא פאסיבי גבוה, הוא נחשב כללי.

ג. האמת שמשיכות מ-IRA אכן נחשבות לקטגוריה כללית, ולכן אפשר לשים את זה בתיבה של הכנסה מעבודה אמריקאית (למרות שהוא לא נחשב הכנסה מעבודה לטובת זיכויים אחרים)

אהבתיאהבתי

בנוגע לתשובתך ל-ב. יכול להיות שהמחשבון מפספס את זה? יש לי פסיבי גבוה (מיותר להבנתי, כי חישוב המס לא משתנה איתו או בלעדיו) והוא לא עובר ל-P4.

אהבתיאהבתי

בדקתי שוב וכמובן שטעיתי, המחשבון לא מפספס את זה. אז מה יכולה להיות הסיבה שלא ניתן להעביר בגללה את הפסיבי הגבוה שלה לשנים הבאות?

אהבתיאהבתי

תשלח לי לינק למחשבון שלך כדי שאוכל לראות את הנתונים.

אהבתיאהבתי

ממה שראיתי הוא מנצל $290 מס זר ולכן לא ניתן להעביר את הסכום הזה הלאה.

כנראה שיש לי טעות במחשבון, כי הוא מאפשר לך להעביר 773 מס זר לשנים הבאות למרות שניצל 290 מתוך 1018 ולכן היה צריך לאפשר להעביר רק 728 לשנה הבאה.

אבדוק את זה.

בכל מקרה זה הסיבה, הוא מנצל חלק מהמס הזר ולכן לא מאפשר להעביר את הכל לשנה הבאה.

אהבתיאהבתי

אהלן מתורגמן

ניסיתי להבין משאר הפוסטים בסדרה ומהתגובות אך לא ברור לי:

נניח וכל ההכנסות הפסיביות שלי הם 150$ דיבידנדים מברוקר אמריקאי. האם אני עדין צריך להוסיף טופס 1116 עבור הכנסה פסיבית? הרי בחלק הראשון של טופס כזה אין לי מה להכניס ולכן החישוב עם השבר יצא 0. ואם כן צריך להוסיף – בחלק השני זה ההפרש מיסוי בין המדינות שיוצא 10%?

אהבתיאהבתי

אני אישית ממלא, כי זה נותן לי תוצאה של כמה מיסים אני יכול לדחות לשנים הבאות, גם אם לא אוכל לנצלם השנה.

לגבי החלק השני, רק מיסים ששילמת בפועל למדינת ישראל. זה יכול להשתנות משנה לשנה בתלות במצבך. זה יכול להיות 10%, 25%, וגם 0% (למשל אם בדוח השנתי בישראל קיזזת הפסדים מול הדיבידנדים).

אהבתיאהבתי

היי שוב 🙂

אשמח לחידוד לגבי הנושא של הדיבידנדים מברוקר אמריקאי ואיך מתייחסים אליהם בדיווחים.

לצורך העניין, קיבלתי 1000$ דיבידנדים מVTI.

עקרונית – צריך לשלם 15% מס לארה"ב – 150$ ולהשלים ל-25% לישראל – כלומר עוד 100$ לישראל.

אז אם אני מבין נכון – על ה100$ ששילמתי לישראל:

אני יכול לקחת זיכוי מס זר ולהשתמש בו כבר השנה?

האם זה לא יגרום לכך שבסופו של דבר אני אשלם בסה"כ פחות מ-25% מס על דיבידנדים?

במידה וצדקתי – איך יראו הדיווחים? מניח שזה לא קשור בחלק הראשון לHTKO כי זאת לא הכנסה זרה? מה לגבי שורה 13 בחלק 3? ובאיזה טופס – הגנרי או הפסיבי?

סליחה על השאלות אני ממש מבולבל

אהבתיאהבתי

כן. אבל בערך. כלומר אתה תכלול אותו בשורה 8 של טופס 1116 הפאסיבי

אבל אחרי זה בשורות 19-21 של טופס 1116 יחושב לך מס מקסימלי שמותר לך כזיכוי בפועל שיתחשב ביחס בין הכנסות אמריקאיות ללא אמריקאיות, כך שבפועל לא תוכל להשתמש בו השנה, אך הוא כן יוכל להיגרר לך לשנים הבאות.

לא 🙂 הלוואי

כל זיכוי שתקבל בארה"ב תצטרך להשלים בישראל גם ככה.

הדיבידנד עצמו לא נכנס לטופס כי הוא אמריקאי, לכן גם HTKO לא רלוונטי.

המס ששולם לישראל כאמור נכלל בשורה 8 של הטופס הפאסיבי, אך לא באמת יעזור.

בפועל תבדוק שזה לא מקטין לך את המס בארה"ב לקצת פחות מ-15% ואז בישראל תשלם קצת יותר מ-10%.

לרוב מספיק 1-2 איטרציות כדי לראות שהמספרים לא זזים.

תתחיל אם זה שתוסיף $100 לשורה 8 (לפי הדוגמא שלך).

אם זה נותן זיכוי בארה"ב, אז בעצם בישראל צריך לשלם יותר מ-$100. נניח שזה הגדיל את המס בישראל ל-115.

אז תוסיף בפעם השנייה 15 לערך בשורה 8 ותראה אם זה משנה.

נניח שזה הגדיל את המס שצריך להשלים לישראל ל-117.

כאשר נוסיף בפעם השלישית עוד 2 לשורה 8, נראה שזה לא מגדיל יותר את הזיכוי בארה"ב ולכן זה המקסימום שצריך להשלים בישראל.

בפועל זה כנראה כבר בפעם הראשונה לא יגדיל את הזיכוי לארה"ב, ולא תצטרך לעשות את השלבים הבאים.

את כל החישובים הללו רצוי לעשות לפני שמשלמים אפילו שקל/דולר אחד לרשויות המתאימות.

אם בא לך לקרוא מקרה קצת יותר מסובך, ראה כאן

אהבתיאהבתי

ואו אוקי.

האם לדעתך זה סביר לא לעשות את הרקורסיה הזאת? =] כלומר בדוגמה הזאת, לשלם את ה100$ לישראל ו150$ לארה"ב.

אם בכל זאת צריך – איך בכלל אני מגיע למצב שאני מקטין את המס לארה"ב? הרי אם ההכנסה הפסיבית היחידה שלי היא הדיבידנדים – חלק 1 תמיד יהיה ריק -> ולכן המקסימום זיכוי בשורה 21 תמיד יהיה 0 (למרות שיש לי בשורה 14 את העודף ששילמתי לישראל). זה תקף גם לשנים הבאות אם לא יהיו לי הכנסות פסיביות אחרות

אהבתיאהבתי

צודק, במקרה שלך זה לא יתן זיכוי.

חייב שתהיה הכנסה פאסיבית זרה בשביל שיחלחל

אהבתיאהבתי